Globale Marktgröße und Marktanteile im Inlandstourismus

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 2.64 Billionen US-Dollar |

| Marktgröße (2031) | 3.61 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

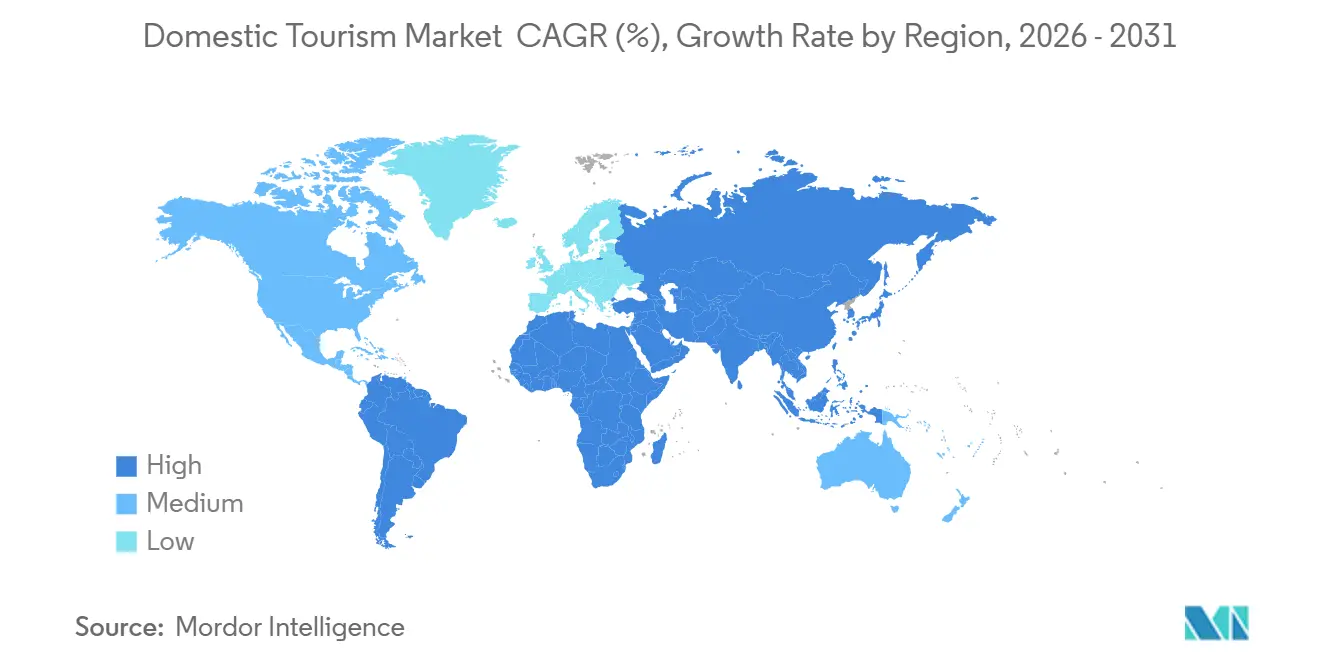

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

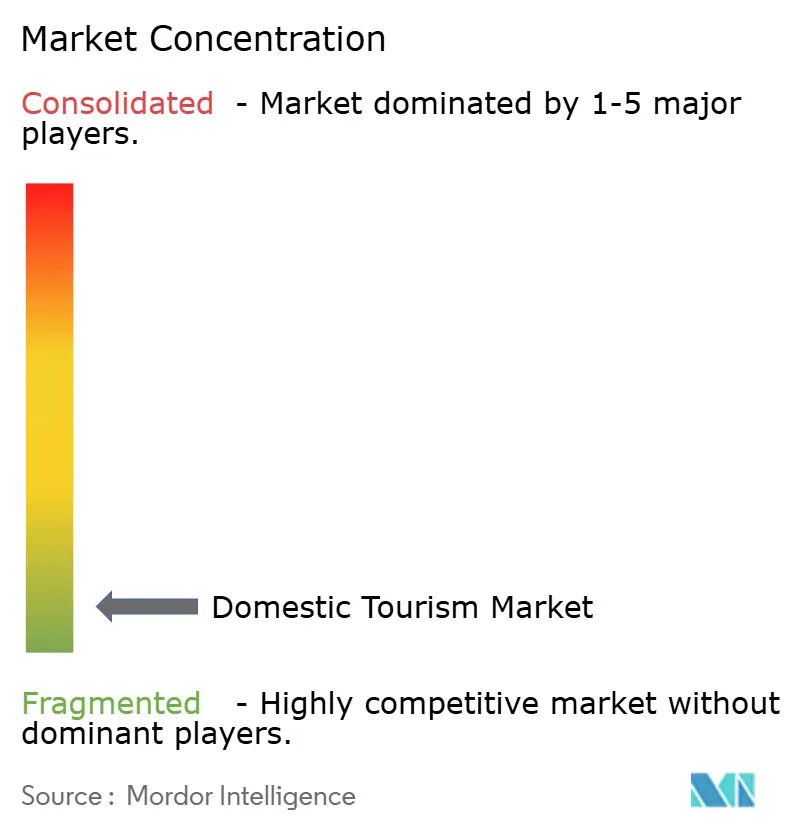

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Inlandstourismus von Mordor Intelligence

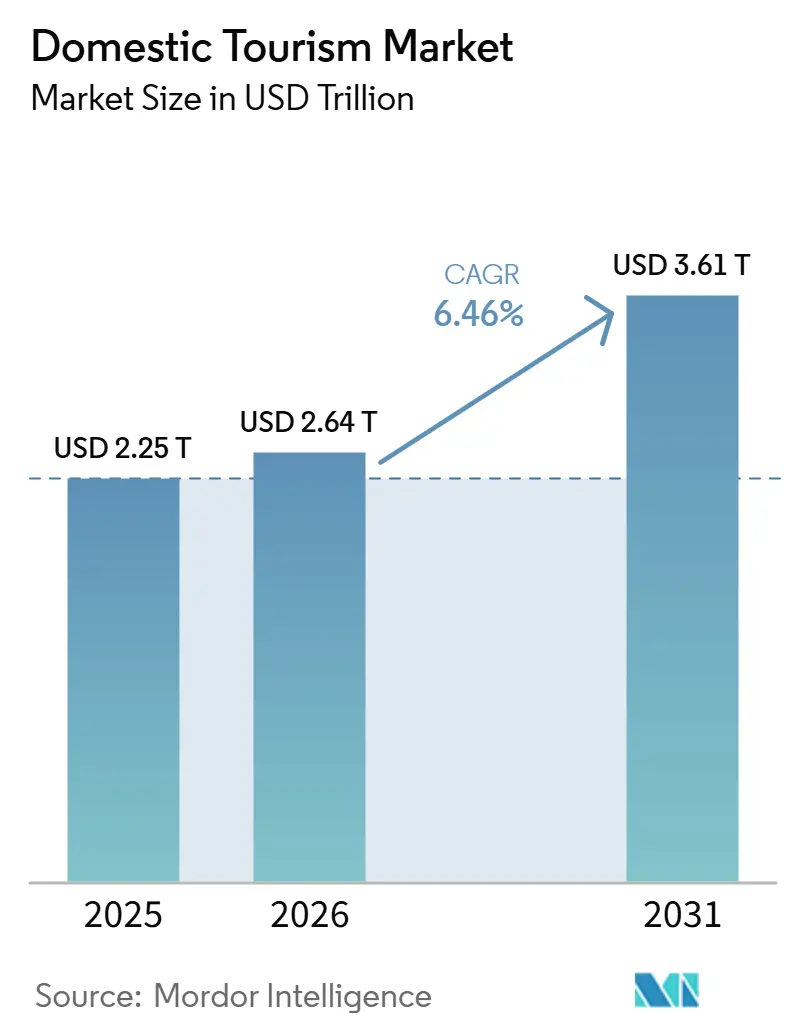

Die Marktgröße für Inlandstourismus wurde im Jahr 2025 auf 2,25 Billionen USD geschätzt und soll von 2,64 Billionen USD im Jahr 2026 auf 3,61 Billionen USD bis 2031 wachsen, bei einer CAGR von 6,46 % während des Prognosezeitraums (2026–2031).

Der Inlandstourismusmarkt bleibt die Basisschicht der Reisennachfrage, da die weltweiten Inlandstouristenreisen im Jahr 2025 14,41 Milliarden erreichten, was darauf hindeutet, dass lokale und nationale Reisen in den meisten Volkswirtschaften nach wie vor den größten Anteil an der Tourismusaktivität ausmachen[1]WTCF.ORG.CN https://en.wtcf.org.cn/20260323/4f2fbc27-8bbe-702f-4124-895fb89effe4.html. Dieses Nachfrageniveau zeigt sich in großen Reisesystemen, darunter China mit 6,52 Milliarden Inlandsreisen im Jahr 2025 und die Europäische Union mit 850 Millionen Inlandsreisen im Jahr 2024[2]EUROPA.EU https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20251010-3. Der Inlandstourismusmarkt wird zudem durch eine stetige öffentliche Förderung des lokalen Reisens, eine stärkere inländische Vernetzung und eine breitere Verteilung der Freizeitausgaben über die größten Einfallstore hinaus unterstützt. Gleichzeitig verzeichnet der Inlandstourismusmarkt eine schnellere digitale Akzeptanz bei der Reiseentdeckung und Buchungsabläufen, während die Regulierung des Unterkunftsangebots und anhaltender Kostendruck die Umwandlung von Nachfrage in abgeschlossene Reisen prägen. Die Wettbewerbsbedingungen bleiben stark fragmentiert, was großen Plattformen, Hotelgruppen und lokalen Betreibern Raum lässt, durch Produkttiefe, Kundenbindung und eine stärkere Kontrolle über die Reisereise im Inlandstourismusmarkt weiter zu wachsen.

Wichtigste Erkenntnisse des Berichts

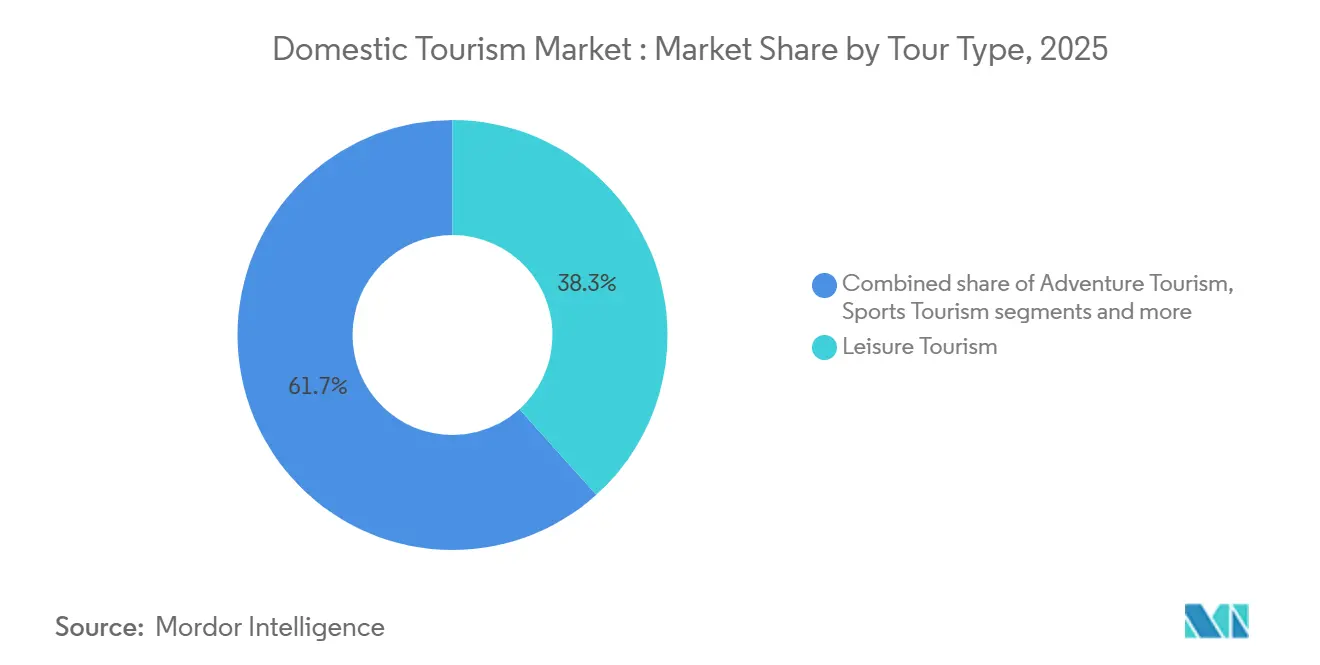

- Nach Reiseart hielt Freizeittourismus im Jahr 2025 einen Anteil von 38,3 % am Markt für Inlandstourismus, während Sporttourismus bis 2031 voraussichtlich mit einer CAGR von 10,5 % bis 12 % wachsen wird.

- Nach Tourismusart hielt lokales Reisen im Jahr 2025 einen Anteil von 55,9 % am Markt für Inlandstourismus, während Reisen zwischen Bundesstaaten bis 2031 voraussichtlich die höchste CAGR von 9,5 % bis 11 % verzeichnen wird.

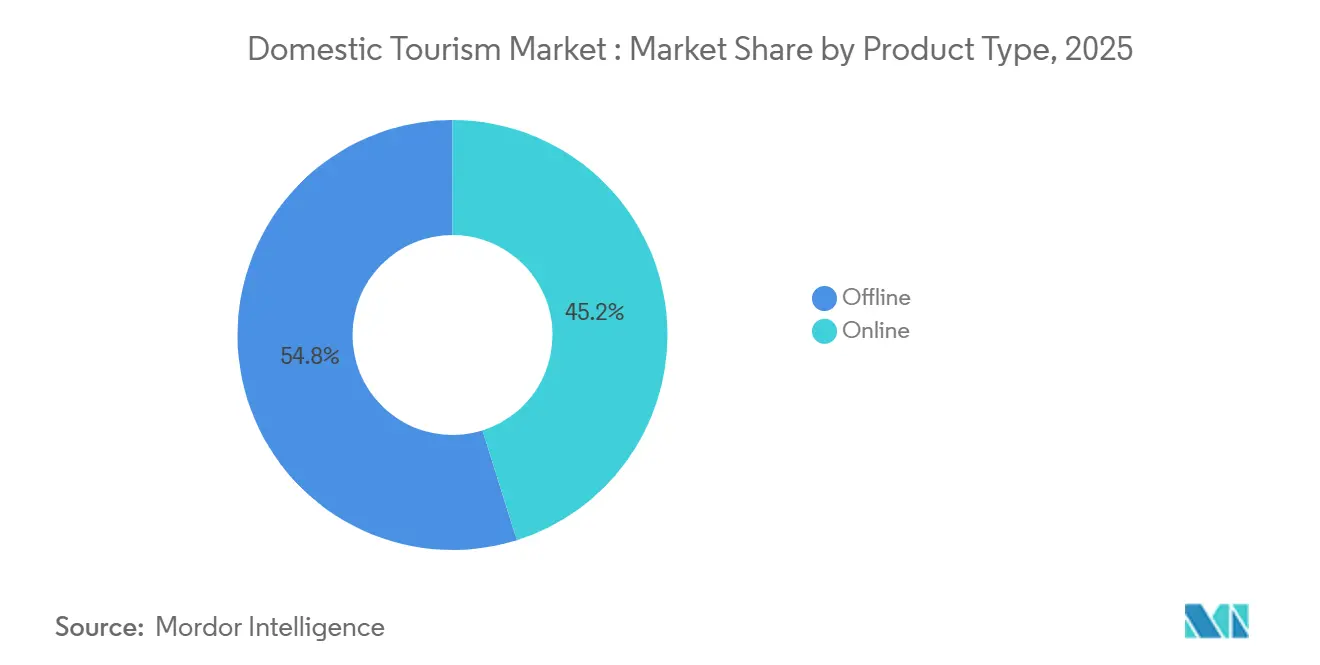

- Nach Buchungsart hielten Offline-Buchungen im Jahr 2025 einen Anteil von 54,8 % am Markt für Inlandstourismus, während Online-Buchungen bis 2031 voraussichtlich mit einer CAGR von 11 % bis 13 % wachsen werden.

- Nach Demografie hielten Gruppenreisende im Jahr 2025 einen Anteil von 58,1 % am Markt für Inlandstourismus, während Alleinreisende bis 2031 voraussichtlich mit einer CAGR von 10 % bis 11,5 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 30,8 % am Markt für Inlandstourismus, während der Asien-Pazifik-Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 10,5 % bis 12,5 % verzeichnen wird.

- Nach Unternehmen führte Booking Holdings das Wettbewerbsfeld mit einem geschätzten Anteil von 1,3 % im Jahr 2025 an, während die Top-5-Unternehmen zusammen einen geschätzten Anteil von 4,3 % ausmachten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Inlandstourismus

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokale Tourismusförderung und Destinationsmarketing | +1.0% | Global, mit konzentrierten Gewinnen in Asien-Pazifik, dem Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Digitale Buchung und Akzeptanz von KI-gestützter Reiseplanung | +1.2% | Nordamerika, Europa und Asien-Pazifik, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Erlebnis- und Regionalreisen | +0.8% | Global, mit starken Gewinnen in Sekundärstädten des Asien-Pazifik-Raums und nordamerikanischen Lifestyle-Märkten | Mittelfristig (2–4 Jahre) |

| Expansion der Mittelschicht und Zugang zu erschwinglichem Transport | +1.1% | Asien-Pazifik, Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Monetarisierung der Nachtwirtschaft durch Städtereisen | +0.5% | Nordamerika, Europa und städtische Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wallet-basierte digitale Identität zur Reduzierung von Buchungsreibung | +0.4% | Europa, Nordamerika und digital-affine Märkte des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Mittelschicht und Zugang zu erschwinglichem Transport

Die Expansion der mittleren Einkommensschicht und ein verbesserter Transportzugang verbreitern weiterhin die Basis der Erstzeit-Freizeitreisenden im Markt für Inlandstourismus. China verzeichnete 2025 6,52 Milliarden Inlandsreisen, ein Plus von 16,2 %, und die Ausgaben für Inlandstourismus erreichten 6,30 Billionen CNY. Dies zeigt, dass Einkommenswachstum in breite Reiseaktivitäten umgesetzt wird und nicht nur in eine gehobene städtische Nachfrage. Dasselbe Muster zeigt sich im Anstieg der Beteiligung am ländlichen Tourismus, wobei die Ausgaben für ländlichen Tourismus in China um 21,4 % und das Volumen der ländlichen Inlandsreisen um 22,6 % im Jahr 2025 gestiegen sind. Erschwingliches Sitzplatzangebot erweitert auch die Reichweite von Reisen innerhalb nationaler Grenzen, und ALTA meldete 477,3 Millionen Fluggäste in Lateinamerika und der Karibik im Jahr 2025, wobei 84 % des Nettowachstums aus intraregionalen Bewegungen stammten[3]ALA.AERO https://ala.aero/es/2026/02/trafico-aereo-en-america-latina-y-el-caribe-crecio-38-interanual-en-2025. Diese Transportausweitung ist für den Markt für Inlandstourismus bedeutsam, da sie längere lokale Reisen unterstützt, mehr Sekundärstädte in die formelle Reisewirtschaft einbezieht und den Zugang für Reisende verbessert, die bisher auf Kurzstreckenreisen beschränkt waren. Infolgedessen vertieft sich der Markt für Inlandstourismus nicht nur durch höhere Einkommen, sondern auch durch verbesserte praktische Mobilität über Straßen- und Luftverkehrsnetze.

Digitale Buchung und Akzeptanz von KI-gestützter Reiseplanung

Die digitale Akzeptanz verändert die Art und Weise, wie Reisende im Markt für Inlandstourismus suchen, vergleichen und Käufe abschließen. Unternehmensplattformen gehen über einfache Online-Reservierungstools hinaus und bauen umfassendere Reisesysteme auf, die Entdeckung, Inventar, Kundenbindung und Unterstützung nach der Buchung kombinieren. Die Produkteinführung von Expedia Group im Jahr 2026 zeigt diesen Wandel deutlich, mit neuen KI-Erlebnissen, einem Model Context Protocol-Server für Partner und Ökosystem-Partnerschaften, die darauf abzielen, Inspiration, Buchung und Mobilität in einem einzigen Ablauf zu verbinden[4]EXPEDIA.COM https://www.expedia.com/newsroom/expedia-group-unveils-new-ai-experiences-expands-travel-ecosystem-and-launches-philanthropy-program-at-explore-2026/. Der Buchungsprozess wird auch weniger manuell, und der Test von Amadeus und Lufthansa mit dem EU-Wallet für digitale Identität weist auf eine schnellere Identitätsverifizierung und einfachere Check-in- und Reiseabläufe hin. Diese Veränderungen sind für den Markt für Inlandstourismus bedeutsam, da sie Reibungsverluste reduzieren, das Wiederholungsbuchungsverhalten verbessern und digitale Kanäle für alle Altersgruppen und Reisearten attraktiver machen. Der Markt für Inlandstourismus verschiebt sich daher hin zu einer Struktur, in der Online-Kanäle einen größeren Anteil der Reisereise erfassen, auch wenn Offline-Buchungen derzeit noch den größeren Anteil halten.

Aufstieg von Erlebnis- und Regionalreisen

Erlebnis- und Regionalreisen verändern die Ausgabenströme im Markt für Inlandstourismus. WTCF identifizierte tiefe lokale Erkundung und IP-geführten Erlebniskonsum als wichtige städtische Tourismusthemen, die 2026 prägen, und unterstützt damit den Wandel von Standard-Städtereisen hin zu spezifischeren, ortsbezogenen Reiseentscheidungen. Dieser Wandel ist auch in Europa sichtbar, wo 92 % der Reisen von EU-Einwohnern im Jahr 2024 innerhalb der EU blieben und allein Inlandsreisen 850 Millionen erreichten. Sportreisen sind zu einem der deutlichsten hochwertigen Beispiele geworden, und Sports ETA berichtete, dass Sporttourismus in den Vereinigten Staaten im Jahr 2025 direkte Ausgaben von 111,2 Milliarden USD und 124,3 Millionen Hotelübernachtungen generierte. Derselbe Bericht zeigte, dass aktiver Sport eine größere wirtschaftliche Wirkung erzielte als Zuschauertourismus, was darauf hindeutet, dass lokale Veranstaltungsinfrastruktur und Familienreisen rund um Amateursport nun eine größere Rolle im Markt für Inlandstourismus spielen als viele Premium-Veranstaltungsmodelle. Wellness-bezogene Reisen entwickeln sich in eine ähnliche Richtung, da das Global Wellness Institute ein Wachstum der Ausgaben für Wellness-Tourismus von 13,8 % von 2023 bis 2024 meldete, was darauf hindeutet, dass gesundheitsorientiertes Inlandsreisen in der Reiseplanung zunehmend zum Mainstream wird.

Lokale Tourismusförderung und Destinationsmarketing

Die Destinationsförderung durch den öffentlichen Sektor bleibt ein wichtiger Nachfragehebel für den Markt für Inlandstourismus. Das brasilianische Ministerium für Tourismus berichtete, dass die inländische Luftfahrt im Jahr 2025 101,2 Millionen Passagiere beförderte, ein Plus von 8,4 % gegenüber 2024, was zeigt, dass die lokale Nachfrage stark reagieren kann, wenn Konnektivität und Förderunterstützung Hand in Hand gehen. WTCF stufte Westasien auch unter den am schnellsten wachsenden Tourismusregionen ein, was mit dem politischen Vorstoß zur Förderung inländischer Freizeitinfrastruktur in Golfmärkten übereinstimmt. Was im Markt für Inlandstourismus zählt, ist nicht nur der Anstieg der Reisezahlen, sondern auch die Ausweitung der Nachfrage auf Sekundärstädte und regionale Destinationen, die historisch in der formellen Tourismusförderung weniger sichtbar waren. Dieses Muster gibt Anbietern mehr Spielraum, das Angebot zu erweitern, Pakete zu diversifizieren und den Druck auf bereits überfüllte Einfallstore zu reduzieren. Der Markt für Inlandstourismus profitiert daher, wenn öffentliche Kampagnen mit praktischen Verbesserungen beim inländischen Zugang und der lokalen Destinationsbereitschaft kombiniert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflations- und Preis-Leistungs-Druck | -1.2% | Global, mit dem stärksten Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konnektivitätslücken und Saisonalität in Sekundärdestinationen | -0.6% | Südamerika, Afrika und Teile Süd- und Südostasiens | Langfristig (≥ 4 Jahre) |

| Verschärfung von Kurzzeitmietbeschränkungen und Angebotsengpässe in Spitzenzeiten | -0.4% | Europa, ausgewählte nordamerikanische Städte und Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Kosteninflation entlang der Tourismuslieferketten | -0.8% | Nordamerika, Europa und der Asien-Pazifik-Raum haben eine breitere globale Lieferkettenexposition | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflations- und Preis-Leistungs-Druck

Inflation bleibt eine der deutlichsten Grenzen bei der Nachfrageumwandlung im Markt für Inlandstourismus. Das Zentrale Statistikamt Irlands berichtete, dass inländische Übernachtungsreisen im Jahr 2025 gegenüber 2024 um 8 % zurückgingen, während Auslandsreisen irischer Einwohner um 11 % stiegen, was auf eine klare Verschiebung in der Wahrnehmung des Preis-Leistungs-Verhältnisses hindeutet, wenn Inlandsreisen teurer erscheinen als nahe gelegene Alternativen. Deutschland zeigte ebenfalls ein gedämpfteres Muster, mit einem Anstieg der inländischen Gästeübernachtungen um nur 0,7 % auf 413,7 Millionen im Jahr 2025, obwohl die Gesamtzahl der Gästeübernachtungen ein Rekordniveau erreichte. In den Vereinigten Staaten erreichten die Ausgaben inländischer Besucher im Jahr 2025 noch immer 1,54 Billionen USD. Das Wachstum verlangsamte sich jedoch auf 0,3 %, was darauf hindeutet, dass selbst ein großer und widerstandsfähiger Markt mit Ausgabenerschöpfung konfrontiert sein kann, wenn die Kosten erhöht bleiben. Dieser Druck lastet am stärksten auf dem mittleren Marktsegment, wo Reisende preissensibler sind und Betreiber weniger Spielraum haben, die Preise zu erhöhen, ohne das Volumen zu beeinträchtigen. Der Markt für Inlandstourismus kann unter diesen Bedingungen noch wachsen, aber es wird für Anbieter schwieriger, Margen zu halten und für Destinationen, ein starkes Preis-Leistungs-Image zu bewahren.

Verschärfung von Kurzzeitmietbeschränkungen und Angebotsengpässe in Spitzenzeiten

Strengere Unterkunftsvorschriften schaffen ein Angebotsproblem für Teile des Marktes für Inlandstourismus, insbesondere in Hochsaisondestinationen. Die direkte Auswirkung sind weniger flexible Unterkunftsmöglichkeiten in stark nachgefragten Stadtzentren und Freizeitgebieten, was die Buchungsreibung für Familien, Gruppen und Kurzurlauber erhöhen kann. Dies ist am bedeutsamsten dort, wo das traditionelle Hotelangebot nicht schnell genug wächst, um die verdrängte Nachfrage aufzunehmen. Das Ergebnis ist ein deutlicheres Missverhältnis zwischen starker Reiseabsicht und praktischer Zimmerverfügbarkeit an beliebten Inlandsdestinationen. Dieses Missverhältnis kann die Konversion zum Zeitpunkt der Buchung verringern und Reisende zu weniger häufigen oder kürzeren Aufenthaltsoptionen im Markt für Inlandstourismus drängen. Der Markt für Inlandstourismus steht daher vor einem strukturellen Problem, bei dem Unterkunftspolitik und Kapazität in einigen reifen städtischen Destinationen auseinanderdriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reiseart: Freizeit hält die größte Basis, während Sport das Wachstum anführt

Freizeittourismus machte 2025 38,3 % des Marktes für Inlandstourismus aus und ist damit die größte Reiseart sowohl nach Wert als auch nach Reisevolumen. Die Freizeitausgaben bleiben breit gefächert und umfassen Urlaube, Wochenendreisen, Familienausflüge und eine breite Palette von Mainstream-Inlandsreiseanlässen, die sich schnell erholen, wenn das Haushaltsvertrauen steigt. Diese große Basis verleiht dem Markt für Inlandstourismus einen stabilen Kern, insbesondere in Ländern, in denen kurze und mittellange Freizeitreisen tief in den jährlichen Ausgabenmustern verankert sind. Dieselbe große Basis bedeutet auch, dass Freizeitreisen weiterhin die Auslastung, die Transportnachfrage und die saisonalen Spitzen im Markt für Inlandstourismus prägen.

Sporttourismus wächst schneller, mit einer prognostizierten CAGR von 10,5 % bis 12 % im Markt für Inlandstourismus bis 2031. Sports ETA berichtete, dass 339 Millionen Sportreisende im Jahr 2025 in den Vereinigten Staaten direkte Ausgaben von 111,2 Milliarden USD und 124,3 Millionen Hotelübernachtungen generierten, was zeigt, wie groß dieses Segment in einem reifen Reisesystem geworden ist. Aktiver Sporttourismus spielt eine zentrale Rolle, da Familienbewegungen rund um Jugend- und Amateursportveranstaltungen eine wiederkehrende Nachfrage in den Bereichen Unterkunft, Gastronomie, lokaler Transport und Attraktionen erzeugen. Wellness-Tourismus steigt ebenfalls innerhalb der Inlandstourismusbranche, unterstützt durch stärkere Gesundheits- und Selbstfürsorgeausgaben und den Bericht des Global Wellness Institute über ein Wachstum der Ausgaben für Wellness-Tourismus von 13,8 % von 2023 bis 2024. Abenteuertourismus, spiritueller und kultureller Tourismus sowie die sonstige Gruppe aus Öko- und naturbasiertem Reisen und dem Besuch von Freunden und Verwandten bedienen weiterhin unterschiedliche Bedürfnisse, während Geschäfts- und MICE-Reisen sich noch langsamer anpassen, da hybride Formate und strengere Reisekontrollen eine vollständige Rückkehr zu früheren inländischen Geschäftsreisemustern weiterhin einschränken.

Nach Tourismusart: Lokales Reisen führt, während Reisen zwischen Bundesstaaten schneller wächst

Lokales Reisen machte 2025 55,9 % des Marktanteils im Markt für Inlandstourismus aus und spiegelt die zentrale Rolle von Kurzstreckenreisen, Tagesausflügen und nahe gelegenen Übernachtungsaufenthalten im gesamten Inlandsreiseverkehr wider. Diese Basis bleibt wichtig, da lokales Reisen weniger anfällig für Transportkostenschocks ist und leichter in Haushaltsbudgets und Zeitbeschränkungen passt. Der Markt für Inlandstourismus verlässt sich daher weiterhin stark auf die nahe gelegene Reisennachfrage für Resilienz in Zeiten wirtschaftlicher Unsicherheit. Lokale Reisen unterstützen auch ein breites Netzwerk kleinerer Unternehmen, darunter regionale Hotels, Restaurants, Attraktionen und Transportbetreiber.

Reisen zwischen Bundesstaaten ist die am schnellsten wachsende Seite des Marktes für Inlandstourismus, mit einer prognostizierten CAGR von 9,5 % bis 11 % bis 2031. China bietet den deutlichsten Beweis für diesen wachsenden Reiseradius, mit 6,52 Milliarden Inlandsreisen im Jahr 2025, einem Plus von 16,2 %, und einem Anstieg des ländlichen Reisevolumens um 22,6 %, was darauf hindeutet, dass mehr Erstzeit- und budgetbewusste Reisende weiter innerhalb des Landes reisen. Lateinamerika zeigt eine ähnliche transportgetriebene Verschiebung, und ALTA berichtete, dass Argentiniens inländisches Fluggastvolumen um 9,1 % auf 17,4 Millionen im Jahr 2025 stieg, während Brasiliens inländische Luftfahrt 101,2 Millionen Passagiere beförderte. Mit verbesserter Konnektivität verzeichnet der Markt für Inlandstourismus mehr Mehrstadt- und Langzeitreisen, die die Ausgaben pro Reisenden erhöhen und die Relevanz von Luft- und Straßenkorridoren steigern, die Sekundärdestinationen verbinden. Die Inlandstourismusbranche erlebt daher, wie sich Reisen zwischen Bundesstaaten von einem engeren Premium-Muster zu einem breiteren Mittelschichtverhalten entwickeln.

Nach Buchungsart: Offline-Führerschaft ist intakt, aber Online-Migration ist stärker

Offline-Buchungen machten 2025 54,8 % des Marktes für Inlandstourismus aus, was zeigt, dass der Markt noch stark von traditionellen Agenturen, direkten Hotelgesprächen, Schaltern und beziehungsgeführtem Buchungsverhalten abhängt. Dies gilt insbesondere in einkommensschwächeren Märkten, bei älteren Reisenden und bei Reisearten, bei denen Vertrauen, Individualisierung oder bargeldbasierte Zahlung noch eine Rolle spielen. Offline-Kanäle bleiben auch in Teilen des Marktes für Inlandstourismus relevant, wo das Angebot fragmentiert ist und viele kleine Anbieter nicht vollständig digitalisiert sind. Infolgedessen ist die Abkehr von Offline-Buchungen real, geschieht aber nicht in jedem Land oder jeder Kundengruppe mit derselben Geschwindigkeit.

Online-Buchungen sind die am schnellsten wachsende Seite des Marktes für Inlandstourismus, mit einer prognostizierten CAGR von 11 % bis 13 % bis 2031. Plattforminvestitionen verstärken diese Richtung, und die Updates von Expedia Group im Jahr 2026 zeigen eine klare Bemühung, KI-gestützte Reiseplanung, Partnerzugang und Nachbuchungsservices in einem einheitlicheren digitalen Ablauf zu verbinden. Die Arbeit von Amadeus und Lufthansa am EU-Wallet für digitale Identität unterstützt ebenfalls reibungslosere digitale Transaktionen, da Identitätsnachweise Schritte vereinfachen können, die den Abschluss oft verlangsamen. Dennoch entwickelt sich der Markt für Inlandstourismus nicht zu einem Einkanal-Ergebnis, da die digitalen Direktinvestitionen der Anbieter steigen, während große Intermediäre expandieren. Dies bedeutet, dass der Online-Anteil am Markt für Inlandstourismus weiter wachsen wird. Dennoch wird das Gleichgewicht innerhalb dieses Online-Anteils wettbewerbsintensiv bleiben, da Marken, Hotels und Plattformen alle versuchen, einen größeren Anteil der Kundenbeziehung zu besitzen.

Nach Demografie: Gruppenreisen dominieren, während Alleinreisen zum Mainstream wird

Gruppenreisende machten 2025 58,1 % des Marktes für Inlandstourismus aus, was die anhaltende Stärke von Familienreisen, generationsübergreifenden Reisen und Freundschaftsgruppen-Urlauben widerspiegelt. Dieses Muster ist wichtig, da Inlandsreisen oft Schulkalendern, Urlaubsfenstern und Veranstaltungsplänen folgen, die natürlich Gruppenbewegungen begünstigen. Die Gruppennachfrage unterstützt auch Pauschalreisen, größere Zimmerformate und gebündelte Ausgaben in den Bereichen Gastronomie, Mobilität und Attraktionen. Für den Markt für Inlandstourismus ist Gruppenreisen die stabilste demografische Basis in Bezug auf den Umsatz.

Alleinreisende sollen bis 2031 mit einer CAGR von 10 % bis 11,5 % wachsen und sind damit das am schnellsten wachsende demografische Segment im Markt für Inlandstourismus. Dieser Anstieg ist mit verzögerter Haushaltsgründung, stärkerer finanzieller Unabhängigkeit bei jüngeren Erwachsenen und Frauen sowie einer breiteren Akzeptanz unabhängiger Reiseplanung verbunden. Die kommerzielle Lücke besteht darin, dass viele inländische Produkte noch immer auf gemeinsame Zimmer und gruppenbasierte Pakete ausgerichtet sind, was Alleinreisen weniger bequem und weniger preislich wettbewerbsfähig machen kann. Betreiber, die Einzelpreise vereinfachen, kürzere Reiserouten anbieten und flexible Aktivitätsgestaltung ermöglichen, werden wahrscheinlich von dieser Verschiebung im Markt für Inlandstourismus profitieren. Die Inlandstourismusbranche entwickelt sich daher hin zu einer vielfältigeren demografischen Struktur, wobei Gruppenreisen größer bleibt, Alleinreisen jedoch in häufigkeitsstarken und erlebnisorientierten Kategorien sichtbarer wird.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 30,8 % am Markt für Inlandstourismus und war damit der größte regionale Beitragszahler nach Wert. Die Vereinigten Staaten blieben das Zentrum dieser Position, mit Ausgaben inländischer Besucher von 1,54 Billionen USD im Jahr 2025, was 14,3 % über dem Vor-Pandemie-Niveau lag. Das Wachstum in den Vereinigten Staaten verlangsamte sich auf 0,3 %, was auf eine reifere Nachfragephase hindeutet, obwohl die Gesamtausgaben sehr hoch bleiben. Sportreisen stärken die regionale Basis des Marktes für Inlandstourismus, da Sports ETA für den US-amerikanischen Sporttourismus im Jahr 2025 eine gesamtwirtschaftliche Wirkung von 274,5 Milliarden USD meldete.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende regionale Segment des Marktes für Inlandstourismus, mit einer prognostizierten CAGR von 10,5 % bis 12,5 % bis 2031. China ist der Hauptmotor, und offizielle Daten für 2025 zeigten 6,52 Milliarden Inlandsreisen und 6,30 Billionen CNY an Ausgaben für Inlandstourismus. WTTC prognostizierte auch, dass Chinas Inlandsausgaben 2026 7 Billionen CNY erreichen werden, was den Umfang dieses nationalen Marktes innerhalb des breiteren Marktes für Inlandstourismus unterstreicht. Indonesien trägt zur Dynamik der Region bei, wobei WTTC Ausgaben für Inlandstourismus von 381,4 Billionen IDR im Jahr 2025 meldete. Der Markt für Inlandstourismus im Asien-Pazifik-Raum profitiert auch von steigender Mittelschichtnachfrage, wachsender Luft- und Straßenkonnektivität und einer größeren Pipeline regionaler Destinationen, die inkrementelle Freizeitausgaben aufnehmen können.

Europa bleibt aufgrund seiner großen einheimischen Reisebasis und dichten Transportnetze ein wichtiger Teil des Marktes für Inlandstourismus. Eurostat meldete 850 Millionen Inlandsreisen von EU-Einwohnern im Jahr 2024, mit Gesamtausgaben von 302,54 Milliarden USD (257,2 Milliarden EUR) für Unterkunft und Transport. Deutschland setzte 2025 mit 497,5 Millionen Gästeübernachtungen einen neuen Rekord, darunter 413,7 Millionen inländische Gästeübernachtungen, aber das inländische Wachstum betrug nur 0,7 %, was ein langsameres Expansionsprofil als der Asien-Pazifik-Raum zeigt. Südamerika zeigt eine festere Dynamik, angeführt von Brasilien, wo die Tourismusaktivität 2025 um 4,6 % stieg und die inländische Luftfahrt 101,2 Millionen Passagiere erreichte. Der Nahe Osten und Afrika bleiben wichtige langfristige Chancenbereiche für den Markt für Inlandstourismus, insbesondere dort, wo staatlich geförderte Freizeitinvestitionen und bessere Transportverbindungen große lokale Bevölkerungen in eine häufigere formelle Reisenachfrage umwandeln können.

Wettbewerbslandschaft

Der Markt für Inlandstourismus bleibt stark fragmentiert, da die Ausgaben auf Online-Reisebüros, Hotelgruppen, Kurzzeitplattformen, Transportanbieter, Attraktionen und eine sehr große Basis lokaler Betreiber verteilt sind. Diese Struktur begrenzt den Anteil, den ein einzelnes Unternehmen am gesamten Markt für Inlandstourismus halten kann, selbst wenn einzelne Marken in ihren eigenen Kanälen sehr groß sind. Basierend auf den bereitgestellten Unternehmensanteilsschätzungen hielten die Top-5-Unternehmen zusammen nur 4,3 % des Marktes für Inlandstourismus im Jahr 2025, mit Booking Holdings bei 1,3 %, Marriott International bei 1,3 % und Airbnb bei 0,6 %. Die Offenlegungen von Booking Holdings für das Geschäftsjahr 2025 zeigen noch immer erhebliche Größe, mit 186,1 Milliarden USD an Bruttobuchungen, was seine Bedeutung im digitalen Reisevertrieb auch in einem fragmentierten Markt bestätigt. Der Jahresbericht von Marriott International für das Geschäftsjahr 2025 weist ebenfalls auf einen großen Unterkunftsfußabdruck und eine starke Umsatzgröße hin, was erklärt, warum große Hotelmarken Einfluss im Markt für Inlandstourismus behalten, ohne ihn direkt zu dominieren.

Die Wettbewerbsstrategie im Markt für Inlandstourismus konzentriert sich zunehmend darauf, mehr Teile der Reisereise zu besitzen. Expedia Group gab 2026 ein klares Beispiel, als es neue KI-Erlebnisse, einen Model Context Protocol-Server für Partner und einen breiteren Ökosystemansatz einführte, der mit Entdeckung und Mobilität verbunden ist. Amadeus und Lufthansa boten ein weiteres Beispiel durch ihren Test des EU-Wallets für digitale Identität, der auf einen Buchungs- und Check-in-Prozess hindeutet, der stärker integriert und weniger manuell ist. Die Einreichung von Airbnb für das Geschäftsjahr 2025 zeigte auch den Umfang seines Bruttobuchungswerts von 91,3 Milliarden USD, was seine anhaltende Bedeutung in den alternativen Unterkunfts- und Kurzzeitaufenthalts-Segmenten des Marktes für Inlandstourismus unterstreicht.

Der wichtigste weiße Fleck im Markt für Inlandstourismus liegt in der Formalisierung von Sekundärstadtreisen, der Verbesserung digitaler Paketierung und der Stärkung der Wiederholungsnutzung durch Kundenbindung und einfachere Planungstools. Viele nicht angebundene Inlandsreisende buchen Teile ihrer Reisen noch separat, was bedeutet, dass Plattformen und Hotelgruppen Marktanteile gewinnen können, indem sie die Suchzeit reduzieren und Transport-, Unterkunfts- und Aktivitätsoptionen effektiver kombinieren. Der Markt für Inlandstourismus lässt auch Raum für regionale Akteure, die das lokale Angebot besser verstehen als globale Marken, insbesondere in Ländern, in denen das informelle Angebot noch hoch ist. Gleichzeitig wird Compliance zunehmend relevant, da digitale Identität, Plattformverantwortung und lokale Unterkunftsregeln prägen, wie Anbieter operieren und wie Reisende Buchungen abschließen. Das Wettbewerbsbild im Markt für Inlandstourismus wird sich daher wahrscheinlich nicht schnell konsolidieren. Die stärksten Marken können jedoch ihre Position verbessern, indem sie breitere Serviceökosysteme aufbauen und Reiseabläufe einfacher zu vervollständigen machen.

Wichtigste Marktteilnehmer

Booking Holdings Inc.

Marriott International, Inc.

Expedia Group, Inc.

Airbnb, Inc.

Hilton Worldwide Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- Mai 2026: Expedia Group stellte auf seiner Explore 26-Konferenz in Las Vegas ein KI-Toolkit und einen Model Context Protocol (MCP)-Server für B2B-Partner vor, der es KI-Agenten ermöglicht, sich direkt mit dem Reiseinventar von Expedia zu verbinden. Dies folgt auf angekündigte Partnerschaften mit Meta und Uber, die In-Feed-Reiseplanung und In-App-Fahrtenbuchung in das Reisenden-Ökosystem von Expedia einbringen.

- April 2026: Sports ETA veröffentlichte den Branchenzustandsbericht 2026, der den US-amerikanischen Sporttourismus als eine Aktivität mit einer gesamtwirtschaftlichen Wirkung von 274,5 Milliarden USD definiert und direkte Ausgaben von 111,2 Milliarden USD sowie 124,3 Millionen Hotelübernachtungen im Jahr 2025 bestätigt.

- Februar 2026: Destatis meldete einen neuen Rekord für Gästeübernachtungen in Deutschland im Jahr 2025, wobei inländische Gäste 413,7 Millionen Übernachtungen ausmachten und die Gesamtübernachtungen 497,5 Millionen erreichten.

Umfang des Berichts

| Freizeittourismus |

| Abenteuertourismus |

| Sporttourismus |

| Wellness-Tourismus |

| Geschäfts- / MICE-Tourismus |

| Spiritueller und kultureller Tourismus |

| Sonstige (Öko- und Naturtourismus, Besuch von Freunden und Verwandten) |

| Lokale Reisen |

| Reisen zwischen Bundesstaaten |

| Online |

| Offline |

| Alleinreisende |

| Gruppenreisende |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Reiseart | Freizeittourismus | |

| Abenteuertourismus | ||

| Sporttourismus | ||

| Wellness-Tourismus | ||

| Geschäfts- / MICE-Tourismus | ||

| Spiritueller und kultureller Tourismus | ||

| Sonstige (Öko- und Naturtourismus, Besuch von Freunden und Verwandten) | ||

| Nach Tourismusart | Lokale Reisen | |

| Reisen zwischen Bundesstaaten | ||

| Nach Buchungsart | Online | |

| Offline | ||

| Nach Demografie | Alleinreisende | |

| Gruppenreisende | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Inlandstourismussektors im Jahr 2026?

Der Markt für Inlandstourismus wird im Jahr 2026 auf 2,64 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 6,5 % 3,61 Billionen USD erreichen.

Welche Region führt die globalen Ausgaben für Inlandsreisen an?

Nordamerika führt mit einem Anteil von 30,8 % im Jahr 2025, hauptsächlich unterstützt durch die Vereinigten Staaten, wo die Ausgaben inländischer Besucher 1,54 Billionen USD erreichten.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 10,5 % bis 12,5 %, angetrieben durch Chinas Größe und steigende Inlandsnachfrage in der gesamten Region.

Welche Reiseart wächst innerhalb des Sektors am schnellsten?

Sporttourismus ist die am schnellsten wachsende Reiseart, mit einer prognostizierten CAGR von 10,5 % bis 12 % bis 2031, während Freizeit das größte Segment bleibt.

Wie verändern sich die Buchungsgewohnheiten inländischer Reisender?

Offline-Buchungen führen noch immer mit einem Anteil von 54,8 % im Jahr 2025, aber Online-Buchungen wachsen schneller, mit einer CAGR von 11 % bis 13 %, da digitale Planungs- und Buchungstools sich verbessern.

Ist die Wettbewerbslandschaft konzentriert oder fragmentiert?

Sie ist stark fragmentiert, wobei die Top-5-Unternehmen im Jahr 2025 nur 4,3 % des Marktes ausmachen, was sowohl globalen Marken als auch lokalen Spezialisten erheblichen Spielraum lässt.

Seite zuletzt aktualisiert am: