Marktgröße und Marktanteil der glutenfreien Bäckerei

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

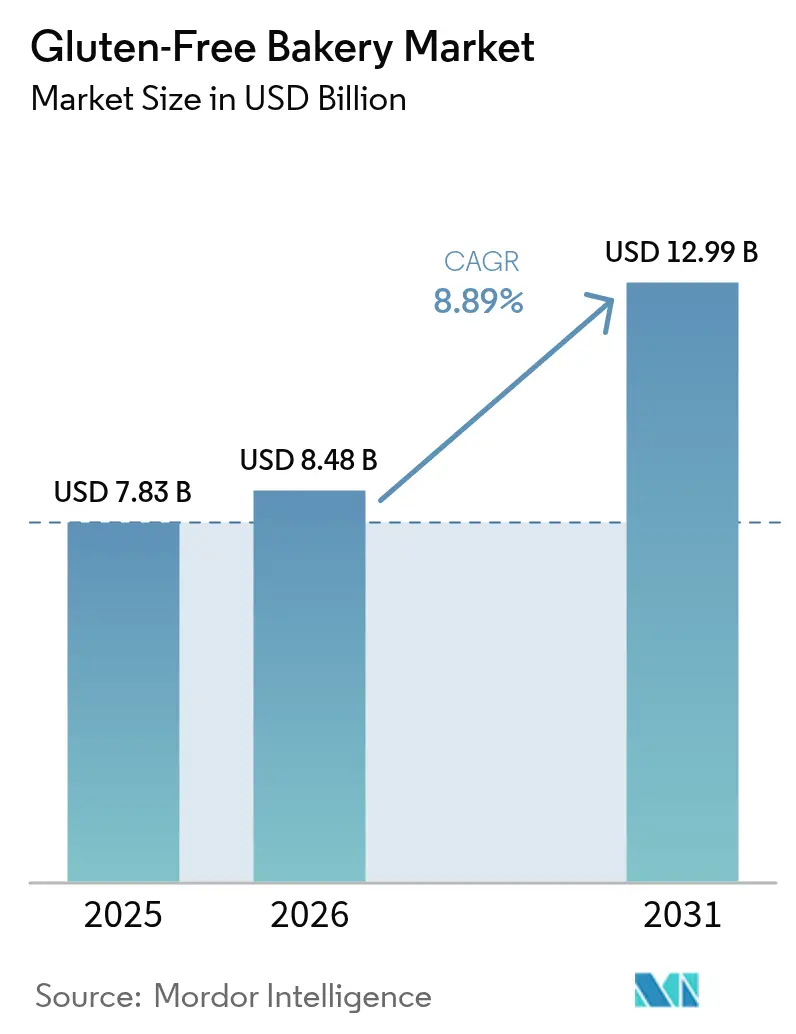

| Marktgröße (2026) | 8.48 Milliarden US-Dollar |

| Marktgröße (2031) | 12.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für glutenfreie Bäckerei durch Mordor Intelligence

Die Marktgröße für glutenfreie Backwaren wird voraussichtlich von USD 7,83 Milliarden im Jahr 2025 auf USD 8,48 Milliarden im Jahr 2026 wachsen und bis 2031 USD 12,99 Milliarden erreichen, mit einer CAGR von 8,89 % von 2026 bis 2031. Mehrere Faktoren treiben dieses Wachstum an, darunter eine verbesserte Erkennung von Zöliakie, strengere Vorschriften zu Schwellenwerten für Kreuzkontakt, stabile Kosten für Spezialmehl aufgrund von Rekordernten bei Reis und Mais sowie eine Verlagerung großer Lebensmittelhersteller hin zu hochwertigen Clean-Label-Rezepturen. Supermärkte erweitern ihr Sortiment an allergenfreundlichen Produkten, während E-Commerce-Plattformen Nischenmarken dabei helfen, ohne physische Geschäfte zu wachsen. Klimabedingte Herausforderungen in der Reis- und Maisproduktion haben zu langfristigen Beschaffungsverträgen geführt, die Kostenschwankungen reduzieren. Hersteller kombinieren funktionale Vorteile mit genussvollen Texturen, was ihnen hilft, die durchschnittlichen Verkaufspreise zu erhöhen und Flexitarier anzusprechen. Diese Verbraucher haben möglicherweise keine Glutenunverträglichkeit, sind jedoch an den wahrgenommenen Verdauungs- und Wellnessvorteilen glutenfreier Produkte interessiert.

Wichtigste Erkenntnisse des Berichts

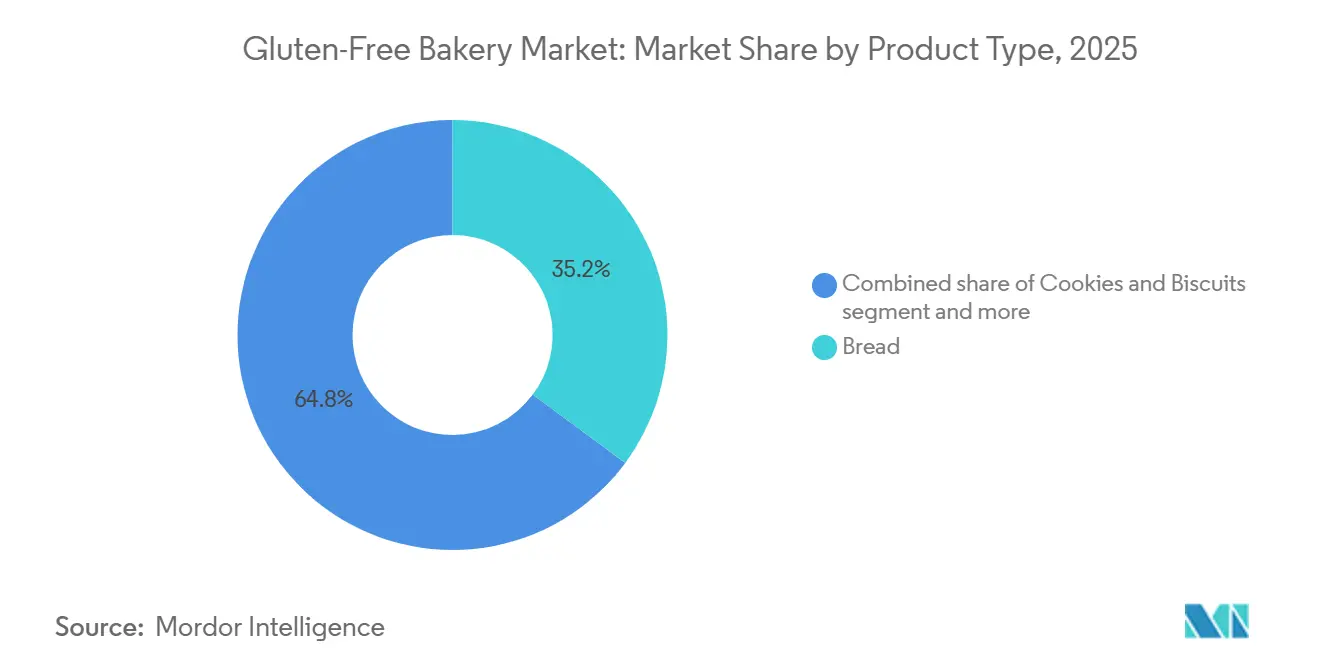

- Nach Produkttyp führte Brot mit einem Anteil von 35,16 % am Markt für glutenfreie Backwaren im Jahr 2025, während Kekse und Biskuits bis 2031 die schnellste CAGR von 10,09 % verzeichnen sollen.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 44,63 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel bis 2031 mit einer CAGR von 11,89 % wachsen soll.

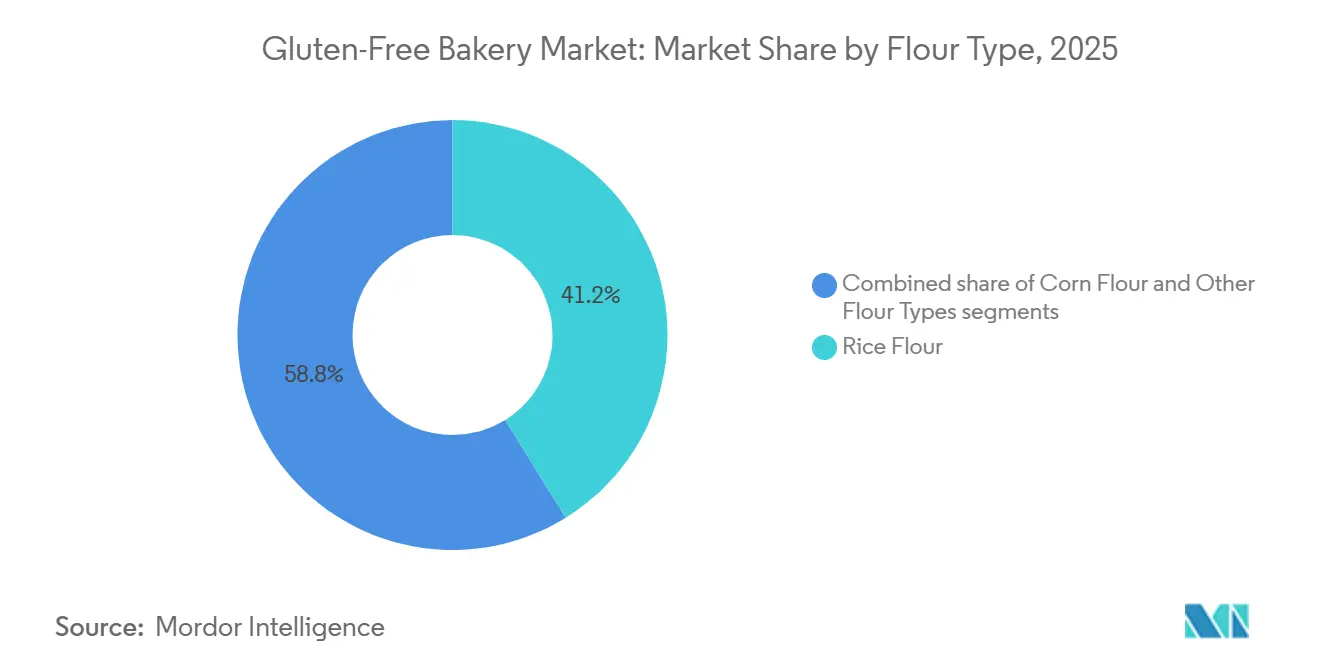

- Nach Mehltyp entfiel Reismehl auf 41,16 % des Umsatzes im Jahr 2025, und andere Mehltypen sollen im Zeitraum 2026–2031 mit einer CAGR von 10,02 % wachsen.

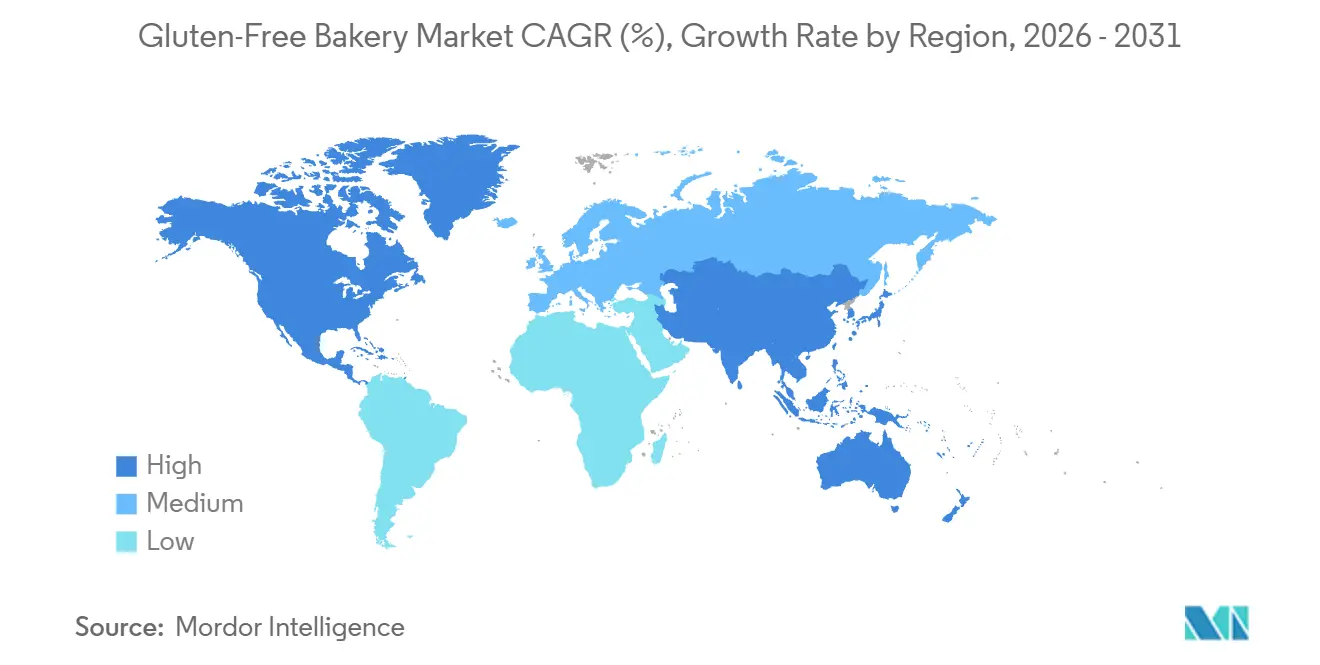

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,46 % am Markt für glutenfreie Bäckerei im Jahr 2025, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,53 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für glutenfreie Bäckerei

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diagnosen von Zöliakie | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Texturen | +1.5% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Clean-Label und natürliche Zutaten | +1.2% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Kanäle | +2.0% | Global, mit Beschleunigung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Allergenfreundliche Kennzeichnungsstandards | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufstieg funktionaler Backwaren | +1.3% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diagnosen von Zöliakie

Verbesserte Diagnosemethoden und ein größeres klinisches Bewusstsein erhöhen die Anzahl der Zöliakie-Diagnosen und verwandeln bisher unerfüllte Ernährungsbedürfnisse in eine wachsende Marktnachfrage. Laut der Celiac Disease Foundation haben weltweit etwa 1 von 100 Menschen Zöliakie, aber die meisten bleiben undiagnostiziert[1]Quelle: Celiac Disease Foundation, „Create A World Free of Celiac Disease”, celiac.org. Dies bietet eine erhebliche Chance, da Screening-Programme in der Primärversorgung immer häufiger werden. Der Markt wächst auch aufgrund steigender Fälle von Nicht-Zöliakie-Glutensensitivität und Weizenallergien. Viele jüngere Menschen identifizieren sich als glutenintolerant, oft aufgrund wahrgenommener Verdauungsvorteile. Einzelhändler reagieren auf diese Trends, indem sie mehr glutenfreie Produkte anbieten und diese von Nischen-Gesundheitsregalen in die Mainstream-Bäckereiabschnitte verlagern. Diese Veränderung macht glutenfreie Ernährung breiter akzeptiert und reduziert das Stigma rund um Spezialdiäten. Vorschriften wie die FDA-Regel zur glutenfreien Kennzeichnung, die vorschreibt, dass Produkte weniger als 20 Teile pro Million Gluten enthalten müssen, bieten einen klaren Rahmen für Hersteller. Dies ermöglicht es ihnen, die Produktion zu skalieren und gleichzeitig rechtliche Risiken zu vermeiden. Zertifizierungsprogramme wie NSF-Protokoll P404 bieten auch eine Validierung durch Dritte, die Verbraucher anspricht, die Sicherheit und Zuverlässigkeit schätzen.

Produktinnovation bei Texturen

Glutenfreie Backwaren hatten traditionell Schwierigkeiten, die Textur von Weizenprodukten zu erreichen. Frühe Versionen waren oft krümelig, trocken und wurden schnell altbacken. Jüngste Fortschritte bei Hydrokolloidsystemen, wie Xanthan, Guarkernmehl und Hydroxypropylmethylcellulose, sowie Enzymtechnologien, die die Eigenschaften von Gluten nachahmen, schließen diese Lücke. Diese Verbesserungen helfen Herstellern, Produkte mit besserer Krumenstruktur und Mundgefühl zu schaffen, die ein breiteres Publikum ansprechen, anstatt nur als Ersatz zu dienen. Im Jahr 2024 aktualisierte die Canadian Food Inspection Agency ihre glutenfreien Richtlinien mit Fokus auf die Vermeidung von Kreuzkontakt[2]Quelle: Canadian Food Inspection Agency, „Gluten-Free Claims: Guidance for Food Manufacturers.” canada.ca. Diese Änderung hat Investitionen in dedizierte Produktionslinien gefördert, sodass Hersteller neue Bindemittel und Treibmittel ohne Kontaminationsrisiken testen können. Flowers Foods löste Produktionskapazitätsprobleme im Geschäftsjahr 2024, was es Canyon Bakehouse, der führenden glutenfreien Brotmarke in den USA mit USD 170 Millionen Einzelhandelsumsatz, ermöglichte, die Produktion seiner verbesserten Produkte zu steigern. Diese neu formulierten Artikel, hergestellt mit enzymmodifizierten Stärken, bieten eine längere Haltbarkeit und bessere Schnittfestigkeit. Diese Innovationen reduzieren die Nachteile glutenfreier Produkte und ziehen nicht nur Menschen mit Zöliakie an, sondern auch Flexitarier und gesundheitsbewusste Verbraucher, die wahrgenommene Gesundheitsvorteile suchen.

Clean-Label und natürliche Zutaten

Verbraucher achten genauer auf Zutatenlisten und vermeiden synthetische Zusatzstoffe, künstliche Farben und Konservierungsmittel. Stattdessen bevorzugen sie einfache, minimal verarbeitete Zutaten. Im März 2025 gab Hain Celestial bekannt, dass sein US-Portfolio vollständig frei von künstlichen FD&C-Farben ist und nur natürliche Farbstoffe verwendet. Dies unterstreicht den wachsenden Clean-Label-Trend, der den Markt für glutenfreie Bäckerei beeinflusst. Dieser Trend steht auch im Einklang mit dem breiteren „Frei-von”-Ansatz, einschließlich glutenfreier, laktosefreier und nicht-gentechnisch veränderter Produkte, die Verbraucher ansprechen, die einfachere Zutaten mit besserer Gesundheit assoziieren, auch ohne wissenschaftlichen Beweis. Hersteller stehen jedoch vor Herausforderungen bei der Aufrechterhaltung von Clean-Label-Standards und gleichzeitiger Gewährleistung von Haltbarkeit und Produktqualität. Natürliche Konservierungsmittel wie Rosmarinextrakt und kultivierte Dextrose bieten im Vergleich zu synthetischen Optionen einen kürzeren Schutz. Daher müssen Unternehmen die Verpackung verbessern, die Kühlkettenlogistik stärken und das Inventar effizient verwalten, um Verderb zu verhindern. Obwohl die FDA keine Clean-Label-Angaben vorschreibt, zwingt ihr Fokus auf „natürliche” Terminologie Marken dazu, ihre Beschaffungs- und Verarbeitungsmethoden nachzuweisen. Dies erhöht die Compliance-Kosten, schafft aber auch Eintrittsbarrieren für neue Marktteilnehmer und begünstigt etablierte Unternehmen mit starken Qualitätskontrollsystemen.

Ausbau der E-Commerce-Kanäle

Der digitale Handel beseitigt geografische und sortimentsbezogene Barrieren, die glutenfreie Backwaren einst einschränkten. Spezialmarken können nun ein breiteres Publikum erreichen, ohne in physische Geschäfte zu investieren. Online-Einzelhandelskanäle sollen bis 2031 mit einer CAGR von 9,01 % wachsen und traditionelle Formate übertreffen. Abonnementmodelle, kuratierte Plattformen und Direktvertriebswebsites treiben dieses Wachstum voran, indem sie Einzelhändler umgehen und die Margen erhöhen. Die COVID-19-Pandemie beschleunigte den E-Commerce im Lebensmittelbereich, während Investitionen in die letzte Meile der Lieferung und temperaturkontrollierte Zentren die Heimlieferung frischer und gefrorener glutenfreier Produkte ermöglicht haben. Im Januar 2025 erwarb Flowers Foods Simple Mills für USD 795 Millionen, finanziert durch eine Kreditfazilität von USD 500 Millionen und vorrangige Schuldverschreibungen. Dieser Deal ermöglicht es Flowers Foods, die starke E-Commerce-Präsenz von Simple Mills zu nutzen, um Canyon Bakehouse-Produkte über eigene und Drittanbieter-Online-Plattformen zu verkaufen. Die Kombination von Produktionskapazität mit digitalem Vertrieb unterstreicht die Bedeutung der Omnichannel-Integration. Unternehmen, die sich in personalisiertem Marketing, Abonnementbindung und datengesteuerten Produktstrategien auszeichnen, werden einen Wettbewerbsvorteil erlangen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreis gegenüber konventionellen Backwaren | -0.9% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kreuzkontaminationsrisiken in gemeinsam genutzten Einrichtungen in Schwellenmärkten | -0.5% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit von Clean-Label-Glutenfreiem Brot | -0.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Klimatische Volatilität, die die Versorgung mit Spezialmehl beeinträchtigt | -0.6% | Global, mit starken Auswirkungen in Reis- und Mais produzierenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreis gegenüber konventionellen Backwaren

Glutenfreie Backwaren sind 50 % bis 200 % teurer als weizenbasierte Optionen, aufgrund kostspieliger Spezialmehle, dedizierter Produktion zur Vermeidung von Kreuzkontakt und kleinerer Produktionsläufe, denen Skaleneffekte fehlen. Diese Preislücke begrenzt die Akzeptanz bei budgetbewussten Haushalten und schränkt das Wachstum in Schwellenmärkten mit geringerem verfügbarem Einkommen ein. Im ersten Quartal des Geschäftsjahres 2026 meldete Hain Celestial einen Rückgang von 17 % beim Umsatz mit Bio-Snacks in Nordamerika, getrieben durch langsamere Verkäufe und Distributionsverluste. Dies zeigt, dass Premiumpreise ohne starke sensorische Attraktivität die Wiederholungskäufe reduzieren. Im Februar 2026 verkaufte das Unternehmen sein nordamerikanisches Snack-Geschäft für USD 115 Millionen und zog sich aus Kategorien zurück, in denen der Preis die Markentreue überwiegt. Handelsmarken-Lebensmittelhändler nutzen diese Preissensitivität, indem sie günstigere glutenfreie Optionen anbieten. Obwohl diese möglicherweise an Textur oder Zutatenqualität mangeln, sprechen sie budgetorientierte Verbraucher an und reduzieren den Marktanteil von Markenherstellern. Hersteller müssen Kosten senken – durch Optimierung von Mehlmischungen, Automatisierung der Produktion und Neuverhandlung von Lieferantenverträgen – und gleichzeitig Clean-Label-Standards und Produktqualität aufrechterhalten. Diese Herausforderung wird zunehmen, wenn die Inputkosten steigen und Einzelhändler mehr Promotionen fordern.

Kreuzkontaminationsrisiken in gemeinsam genutzten Einrichtungen in Schwellenmärkten

Die Herstellung glutenfreier Backwaren in Einrichtungen, die auch weizenbasierte Waren verarbeiten, birgt Kreuzkontaktrisiken, die Zöliakie-Patienten schaden und das Markenvertrauen beschädigen können. Die hohen Kosten für dedizierte Produktionslinien schrecken jedoch Investitionen in Regionen mit geringer Nachfrage und fragmentierten Vertriebsnetzen ab. Schwellenmärkte in Asien-Pazifik, Südamerika und dem Nahen Osten verfügen oft nicht über starke Vorschriften und Zertifizierungssysteme wie in Nordamerika und Europa, was zu inkonsistenter Qualität und Verbraucherzweifeln führt. Während die FDA und die CFIA Reinigungsprotokolle, Umgebungstests und Allergenkontrolle betonen, gelten diese Standards hauptsächlich für Produkte für entwickelte Märkte. Testmethoden wie ELISA und Standards von AOAC International und NSF stellen sicher, dass der Glutengehalt unter 20 Teilen pro Million bleibt, aber ihre hohen Kosten und technischen Anforderungen sind Barrieren für kleine Produzenten in einkommensschwachen Regionen. Dies schafft eine Marktspaltung: Globale Marken mit starken Qualitätssystemen können Premiumpreise verlangen und bessere Regalflächen sichern, während lokale Hersteller über den Preis konkurrieren, aber das Risiko von Reputationsschäden durch Kontamination eingehen, was das Wachstum in Regionen mit hohem Potenzial verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brot verankert den Markt, Genussformate beschleunigen

Im Jahr 2025 trug Brot 35,16 % der Umsätze im Bereich glutenfreier Bäckerei bei und unterstreicht seine Bedeutung als Grundnahrungsmittel und bevorzugte Option für neu diagnostizierte Zöliakie-Patienten, die Weizanalternativen suchen. Canyon Bakehouse von Flowers Foods, das im Geschäftsjahr 2024 USD 170 Millionen Einzelhandelsumsatz erzielte, löste Kapazitätsprobleme, um der wachsenden Nachfrage gerecht zu werden. Texturinnovationen wie enzymmodifizierte Stärken und Hydrokolloide halfen der Marke, Brot mit Schnittfestigkeit und Mundgefühl ähnlich traditionellen Laiben zu liefern. Während das Segment von häufigen Käufen und hoher Haushaltsdurchdringung profitiert, verlangsamt sich das Wachstum aufgrund einer gesättigten Basis diagnostizierter Zöliakie-Patienten. Zukünftiges Wachstum hängt davon ab, Flexitarier anzusprechen, die sensorische Qualität über medizinische Notwendigkeit stellen. Clean-Label-Formulierungen, die synthetische Konservierungsmittel vermeiden, schaffen Herausforderungen wie kürzere Haltbarkeit und höheren Abfall. Diese Probleme begünstigen vertikal integrierte Unternehmen mit starken Lieferketten und Einzelhändler, die bereit sind, schnellere Umschlagszeiten für Premiumprodukte zu akzeptieren.

Kekse und Biskuits sollen bis 2031 mit einer CAGR von 10,09 % wachsen und damit den Marktdurchschnitt übertreffen. Verbraucher wechseln zu portionierten Leckereien, die mit funktionalen Zutaten wie pflanzlichen Proteinen, präbiotischen Ballaststoffen und Omega-3-Fettsäuren angereichert sind. Dieses Segment profitiert von Ermessensausgaben und Impulskäufen in Cafés, Convenience-Stores und Online-Abonnementboxen, wo Premiumpreise auf weniger Widerstand stoßen als bei Grundnahrungsmitteln wie Brot. Die Pläne von General Mills für das Geschäftsjahr 2026, die Innovationsinvestitionen zu erhöhen, spiegeln den Fokus der Branche wider, über einfaches glutenfreies Brot hinaus zu höhermargigen Produkten zu gehen, die Forschung und Entwicklung rechtfertigen und mit Handelsmarken konkurrieren. Die Popularität von Makro-Tracking-Diäten und sättigungsorientierter Ernährung treibt die Nachfrage nach proteinreichen Muffins und ballaststoffreichen Brownies an. Diese Produkte kombinieren Wellnessvorteile mit genussvollem Geschmack und sprechen ein breiteres Publikum an, einschließlich Sportler, ältere Verbraucher und Personen, die ihr Gewicht kontrollieren.

Nach Vertriebskanal: Masseneinzelhandel dominiert, Digitalisierung verändert den Markt

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 44,63 % der Umsätze im Bereich glutenfreier Bäckerei. Diese Einzelhändler nutzen ihre Größe, Promotionen und allergenfreundliche Regale, um Verbraucher anzusprechen, die Bequemlichkeit und Einkauf aus einer Hand suchen. Ihre Kühlkettensysteme und häufige Nachbestellung ermöglichen es ihnen, glutenfreie Backwaren mit Produkten wie laktosefreien Aufstrichen, Bio-Produkten und funktionalen Getränken zu kombinieren und so die Ausgaben pro Besuch zu steigern. Die Ergebnisse des ersten Quartals des Geschäftsjahres 2025 von Hain Celestial zeigten jedoch einen Rückgang bei Mahlzeitenzubereitungs- und Snackverkäufen, da Kunden auf Handelsmarken-Alternativen umstiegen. Diese Verschiebung zeigt, dass Massenmarktvertrieb keine Markentreue garantiert, wenn die Preissensitivität steigt. Einzelhändler konzentrieren sich zunehmend auf Handelsmarkenprodukte, die bessere Margen und Differenzierung im Geschäft bieten. Dieser Trend stellt Markenhersteller vor Herausforderungen, insbesondere in Segmenten, in denen Produkte keine Einzigartigkeit aufweisen und Premiumpreise schwer zu rechtfertigen sind.

Online-Einzelhandelskanäle sollen bis 2031 mit einer CAGR von 11,89 % wachsen, angetrieben durch Abonnements, kuratierte Plattformen und Direktvertriebswebsites, die digital-affine Verbraucher ansprechen. Im Januar 2025 erwarb Flowers Foods Simple Mills für USD 795 Millionen, finanziert durch eine Kreditfazilität von USD 500 Millionen und vorrangige Schuldverschreibungen. Dieser Deal stärkt ihre E-Commerce-Präsenz und ermöglicht den Querverkauf von Canyon Bakehouse-Produkten über Online-Plattformen. E-Commerce unterstützt personalisiertes Marketing, Abonnementbindung und datengesteuerte Produktauswahl und schafft starke Kundentreue. Sein Wachstum hängt jedoch von Investitionen in Liefernetzwerke, temperaturkontrollierte Einrichtungen und Verpackungen zur Frischeerhaltung ab, was größere Akteure gegenüber kleineren regionalen Marken begünstigt.

Nach Mehltyp: Reismehl führt, Maismehl innoviert

Im Jahr 2025 trug Reismehl 41,16 % zu den Umsätzen im Bereich glutenfreier Bäckerei bei. Sein neutraler Geschmack, seine feine Textur und starke Versorgungsnetze in Asien, Nordamerika und Europa unterstützten seine Dominanz. Die globale Reisproduktion erreichte im Erntejahr 2025/26 561,6 Millionen Tonnen, mit steigenden Lagerbeständen und stabilen bis niedrigeren Preisen, die Herstellern zugutekommen, die reisbasierte Formulierungen verwenden[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „World Food Situation: Cereal Supply and Demand Brief.” fao.org. Die US-amerikanischen Reisendbestände erreichten 44,5–52,9 Millionen Hundredweight, den höchsten Stand seit einem Jahrzehnt, während die Erzeugerpreise zwischen USD 11,60 und USD 15,60 pro Hundredweight lagen, was ein reichliches Angebot und niedrige Inflation widerspiegelt. Reismehl bleibt für Brot, Kekse und Kuchen beliebt, da es mit Hydrokolloiden kompatibel ist, die Gluteneigenschaften nachahmen. Die Reife des Segments begrenzt jedoch die Innovation und veranlasst Hersteller, Reismehl mit proteinreichen Hülsenfrüchtemehlen wie Kichererbsen- und Linsenmehl zu mischen, um den Nährwert zu verbessern und gesundheitsbewusste Verbraucher anzusprechen.

Andere Mehltypen sollen bis 2031 mit einer CAGR von 10,02 % wachsen, angetrieben durch die Nachfrage nach nicht-gentechnisch veränderten und Bio-Optionen. Diese Zertifizierungen sprechen Clean-Label-Befürworter an und bieten eine kostengünstige Alternative angesichts der Weizenpreisvolatilität. In den Jahren 2024–25 lagen die US-amerikanischen Maisendbestände bei 1,8–2,1 Milliarden Scheffel, mit Erzeugerpreisen zwischen USD 4,00 und USD 4,40 pro Scheffel, was maisbasierte Formulierungen erschwinglicher macht als Spezialmehle wie Mandel- oder Kokosmehl. Der süße Geschmack und die gelbe Farbe von Maismehl helfen Marken, es als handwerklich oder traditionell inspiriert zu vermarkten und sich von Reismehlprodukten abzuheben. El-Niño-bedingte Dürren in Brasilien und Argentinien im Jahr 2024 störten jedoch die Maisproduktion, und anhaltende Wetterrisiken bedrohen die Versorgungsstabilität. Hersteller ohne diversifizierte Beschaffung oder Terminkontrakte können unter Margendruck geraten. Das Wachstum des Segments hängt von Innovationen in Enzym- und Fermentationstechnologien ab, um die Backleistung zu verbessern und die Abhängigkeit von synthetischen Zusatzstoffen zu reduzieren, was mit Clean-Label-Trends übereinstimmt.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 38,46 % der Umsätze im Bereich glutenfreier Bäckerei, angetrieben durch starke Zöliakie-Aufklärungskampagnen, strenge FDA-Vorschriften wie die Regel zur glutenfreien Kennzeichnung und allergenfreundliche Einzelhandelsaufstellungen in Lebensmittelgeschäften. Der Vorschlag der FDA vom Januar 2026, die glutenfreie Kennzeichnung zu aktualisieren, könnte die Kreuzkontaktgrenzen verschärfen und Hinweisaussagen standardisieren. Obwohl dies die Compliance-Kosten erhöhen könnte, würde es auch das Verbrauchervertrauen stärken. Flowers Foods löste Produktionsprobleme im Jahr 2024 und erwarb Simple Mills für USD 795 Millionen im Januar 2025, was seine Position als führender US-amerikanischer Hersteller glutenfreier Backwaren stärkte. Canyon Bakehouse erzielte USD 170 Millionen Einzelhandelsumsatz, während Simple Mills USD 240 Millionen hinzufügte. Das reife Marktumfeld der Region begrenzt jedoch das Wachstum, wobei zukünftige Gewinne davon abhängen, Flexitarier durch Textur- und Ernährungsinnovationen anzusprechen, anstatt die stabile 1 % diagnostizierte Zöliakie-Bevölkerung zu erweitern.

Asien-Pazifik soll am schnellsten wachsen, mit einer CAGR von 10,53 % bis 2031, angetrieben durch Urbanisierung, steigende Einkommen und die Verbreitung westlicher Bäckereiformate in Indien, China und Südostasien. Zöliakie wurde in der Region aufgrund von geringem Bewusstsein und traditionell weizenleichten Ernährungsweisen unterdiagnostiziert. Zunehmender Weizenkonsum durch globalisierte Ernährungsgewohnheiten erhöht jedoch die Diagnosen von Glutensensitivität. Herausforderungen umfassen fragmentierten Vertrieb, schwache Kühlketteninfrastruktur in kleineren Städten und Kreuzkontaminationsrisiken in gemeinsam genutzten Einrichtungen ohne starke Vorschriften. Hersteller müssen Erschwinglichkeit mit den hohen Kosten für dedizierte glutenfreie Produktion und Tests in Einklang bringen. Gemeinschaftsunternehmen mit lokalen Lebensmittelunternehmen werden oft gegenüber der Gründung neuer Einrichtungen bevorzugt.

Europa, Südamerika und der Nahe Osten und Afrika machen den Rest des Marktes aus. Europa profitiert von einheitlichen EU-Allergen-Kennzeichnungsregeln und starken Interessengruppen wie Coeliac UK. Südamerika und der Nahe Osten und Afrika verzeichnen langsameres Wachstum aufgrund niedriger Diagnoseraten, begrenzter Spezialgeschäfte und Erschwinglichkeitsproblemen. Im Februar 2026 verkaufte Hain Celestial sein nordamerikanisches Snack-Geschäft für USD 115 Millionen, um sich auf höhermargige Kategorien wie Tee, Joghurt und Mahlzeitenzubereitung zu konzentrieren. Dies spiegelt einen Trend von Unternehmen wider, überfüllte glutenfreie Märkte zu verlassen, um sich auf profitablere Bereiche zu konzentrieren. Das Wachstum in diesen Regionen hängt von lokalen Produktinnovationen ab, wie der Verwendung von Maniok in Afrika und Quinoa in Südamerika, sowie von Partnerschaften mit Einzelhändlern, die bereit sind, in allergenfreundliche Produkte trotz langsamerer anfänglicher Verkäufe zu investieren.

Wettbewerbslandschaft

Etablierte Hersteller und neue Marktteilnehmer konkurrieren um die Vorherrschaft im Markt für glutenfreie Bäckerei, der eine moderate Konsolidierung erlebt. Wichtige Akteure wie Dr. Schar AG/SpA und Grupo Bimbo SAB de CV erweitern ihre Reichweite durch E-Commerce und Spezialgeschäfte. Lokale Bäckereien bedienen regionale Geschmäcker mit frischen, hochwertigen Angeboten. Da das Bewusstsein für Glutenunverträglichkeit wächst und gesundheitsorientierte Produkte an Bedeutung gewinnen, setzt der Markt seinen Aufwärtstrend fort.

Als Reaktion auf den gesundheitsbewussten Trend stellen Unternehmen Premium-Linien glutenfreier Backwaren vor, die Clean-Label-, Bio- und funktionale Eigenschaften betonen. Durch Einzelhandelspartnerschaften, unabhängige Zertifizierungen und ein Engagement für kontinuierliche Produktinnovation festigen diese Unternehmen ihre Marktposition. Solche Strategien bedienen nicht nur die steigende Nachfrage nach gesünderen Optionen, sondern heben sie auch in einem überfüllten Markt hervor.

Datenanalyse ist unverzichtbar geworden, um Vertrieb und Bestandsmanagement zu optimieren. Sie ermöglicht es Unternehmen, die Nachfrage zu prognostizieren, Abfall zu minimieren und die Produktverfügbarkeit zu gewährleisten, was die betriebliche Effizienz steigert. Da große Lebensmittelkonzerne ihre glutenfreien Portfolios erweitern, tendiert der Markt zur Konsolidierung. Spezialisierte Produzenten mit Direktvertriebsmodellen behalten jedoch ihre Autonomie, gestützt durch Premiumpositionierung und starke Kundentreue. Diese Nischenakteure nutzen ihr Fachwissen und ihre personalisierte Kundenbindung, um sich einen Wettbewerbsvorteil zu verschaffen.

Marktführer im Bereich glutenfreie Bäckerei

Dr. Schär AG/SPA

Grupo Bimbo, S.A.B. de C.V.

Flowers Foods, Inc.

Warburtons Holdings Limited

Conagra Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Warburtons erwarb die Roberts Bakery Ilkeston-Fabrik. Dieser Standort produziert Spezialbrote wie Pittas und Thins und steigert die Produktionskapazität von Warburtons für Mehrwert-Segmente erheblich.

- Juni 2025: Tooru brachte eine neue Produktlinie seiner auf glutenfreie Lebensmittel spezialisierten Tochtergesellschaft Juvela auf den Markt. Die Marke hat eine neue Marke und ein neues Sortiment, „OAF”, eingeführt, unterstützt durch eine neue allergenfreie Bäckerei, um ihre Präsenz im wachsenden „Frei-von”-Marktsegment auszubauen.

- Mai 2025: Tim Tam, die australische Schokoladenkeksmarke, führte ihre glutenfreien Produkte in den Vereinigten Staaten über Albertsons-Filialen landesweit ein. Die Expansion adressierte die steigende Verbrauchernachfrage nach glutenfreien Alternativen und bewahrte dabei den charakteristischen Genussgeschmack der Marke.

- März 2025: Doughlicious brachte eine Reihe veganer und glutenfreier Gourmet-Kekse in den Varianten Double Chocolate Chip, Salted Caramel, Chocolate Chip und Banana Good Granola auf den Markt. Das Unternehmen etablierte Vertriebskanäle über Hunt's Food Group und Amazon, um unabhängige Convenience-Händler zu bedienen.

Berichtsumfang des globalen Marktes für glutenfreie Bäckerei

Glutenfreie Bäckerei bezieht sich auf Backwaren, die kein Gluten enthalten – ein Protein, das in vielen Getreidesorten wie Weizen, Gerste usw. vorkommt.

Der globale Markt für glutenfreie Bäckerei ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Brot, Kekse und Biskuits, Kuchen und Muffins sowie andere glutenfreie Produkte segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Spezialgeschäfte, Online-Kanäle und andere segmentiert. Nach Geografie ist der globale Markt für glutenfreie Bäckerei in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (USD Millionen) erstellt.

| Brot |

| Kekse und Biskuits |

| Kuchen und Muffins (einschließlich Cupcakes) |

| Andere glutenfreie Backwaren |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Spezialgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Maismehl |

| Reismehl |

| Andere Mehltypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brot | |

| Kekse und Biskuits | ||

| Kuchen und Muffins (einschließlich Cupcakes) | ||

| Andere glutenfreie Backwaren | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Mehltyp | Maismehl | |

| Reismehl | ||

| Andere Mehltypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für glutenfreie Backwaren im Jahr 2026?

Der Markt für glutenfreie Backwaren hat im Jahr 2026 einen Wert von USD 8,48 Milliarden.

Wie schnell wird der Markt für glutenfreie Backwaren bis 2031 wachsen?

Die Kategorie soll von 2026 bis 2031 eine CAGR von 8,89 % verzeichnen und bis Ende des Zeitraums USD 12,99 Milliarden erreichen.

Welcher Produkttyp erzielt den höchsten Umsatz?

Brot bleibt das führende Produkt und trägt 35,16 % des Umsatzes im Jahr 2025 bei, aufgrund seiner Grundnahrungsmittelpositionierung bei medizinisch diagnostizierten Verbrauchern.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik soll bis 2031 die schnellste regionale CAGR von 10,53 % verzeichnen, da die städtischen Einkommen steigen und westliche Bäckereiformate sich verbreiten.

Seite zuletzt aktualisiert am: