Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für glutenfreie Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

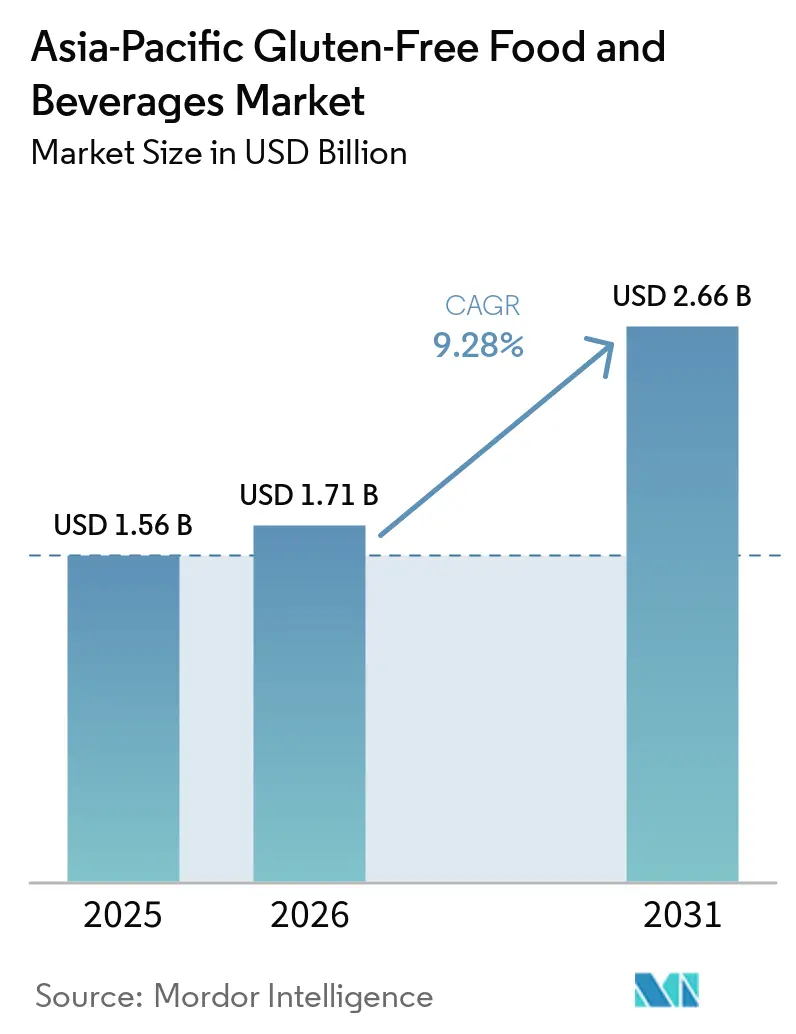

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

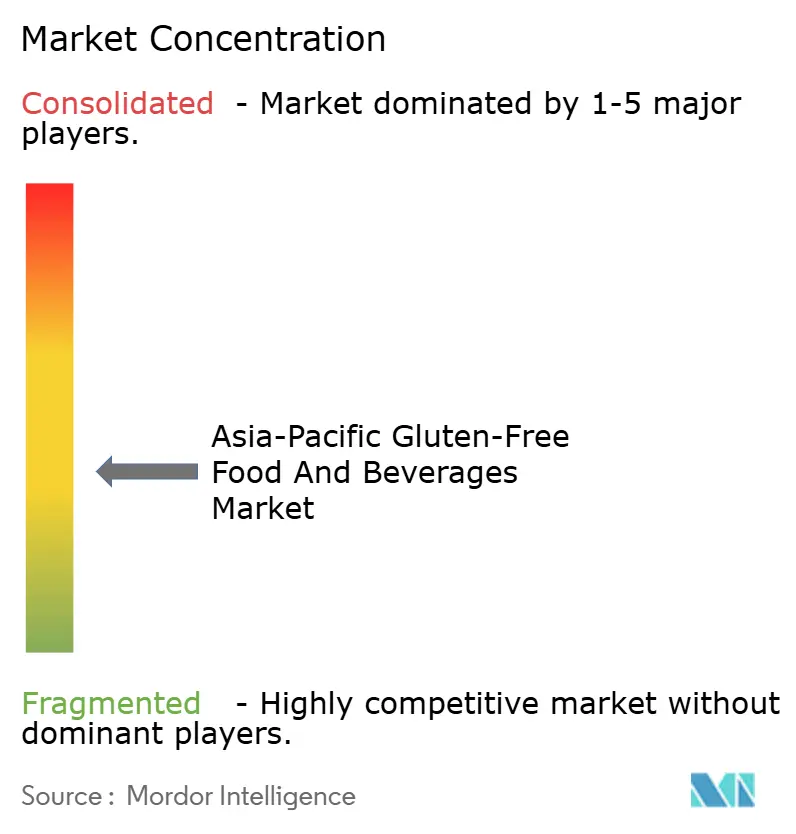

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des asiatisch-pazifischen Marktes für glutenfreie Lebensmittel und Getränke von Mordor Intelligence

Der Asien-Pazifik-Markt für glutenfreie Lebensmittel und Getränke wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,28 % im Zeitraum 2026–2031 einen Wert von 2,66 Milliarden USD erreichen. Diese Wachstumsdynamik unterstreicht nicht nur die zunehmende Marktpräsenz, sondern verdeutlicht auch den Schwung, der derzeit den des breiteren regionalen Sektors für verpackte Lebensmittel übertrifft. Ein Anstieg klinischer Diagnosen im Zusammenhang mit Glutenstörungen, gepaart mit einer wachsenden Neigung der Verbraucher zur präventiven Ernährung, hat einst nischige medizinische Diätprodukte in den Bereich alltäglicher Grundnahrungsmittel katapultiert. Strukturelle Sicherheiten, gestärkt durch nationale Kennzeichnungsreformen wie Singapurs Lebensmittelverordnung (Änderung) 2025 und Chinas strenge Allergendeklarationen, haben nicht nur Premium-Preisgestaltung begünstigt, sondern auch multinationalen Unternehmen den Weg für die Einführung neuer Produkte geebnet[1]Quelle: Singapore Statutes Online, "Lebensmittelvorschriften", sso.agc.gov.sg. Das Marktwachstum wird zusätzlich durch eine Innovationswelle verstärkt, angeführt von Technologiezentren in Japan und Korea. Diese Zentren setzen ihr Fachwissen in den Bereichen Mahlen, Extrusion und Fermentation geschickt in Produkte um, die traditionelle Geschmacksrichtungen und Texturen eng nachahmen. Dennoch bestehen weiterhin Herausforderungen. Traditionelle gedämpfte Brötchen und Nudeln kämpfen nach wie vor mit Geschmacks- und Texturunterschieden, und bestimmte Regionen in Südostasien verfügen über unterentwickelte Rohstofflieferketten, was die Akzeptanzraten im ländlichen Raum hemmt.

Wichtigste Erkenntnisse des Berichts

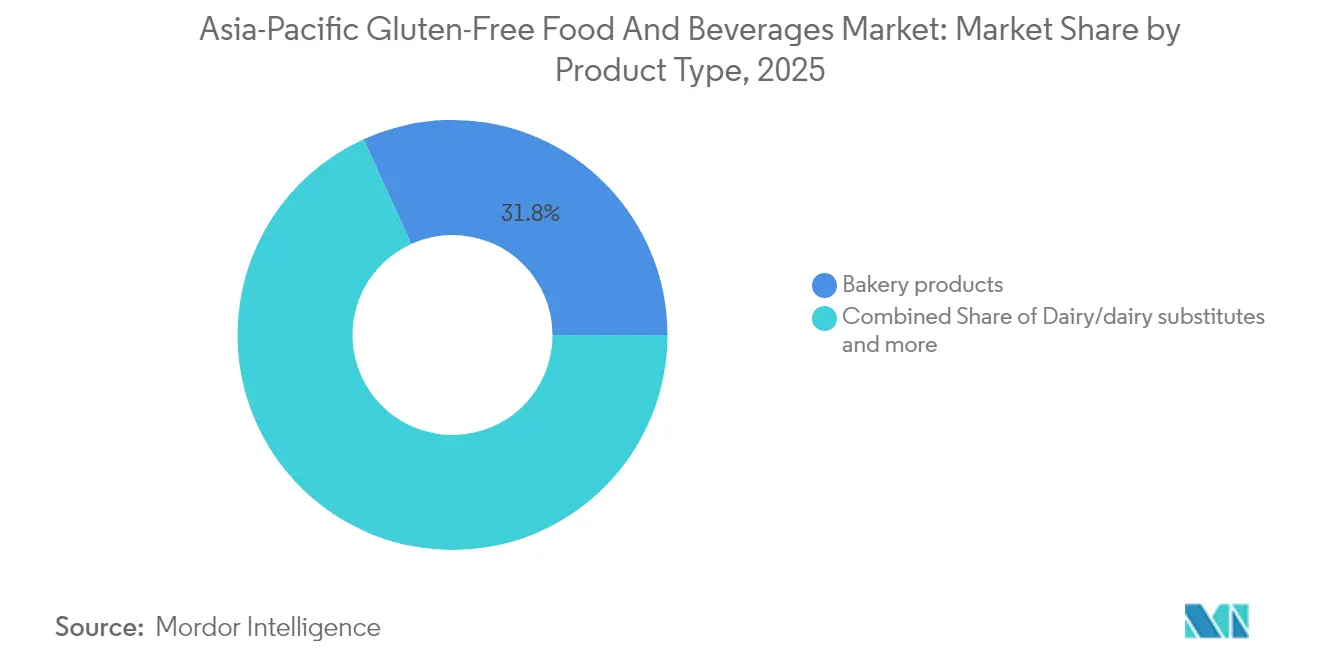

- Nach Produkttyp führten Backwaren im Jahr 2025 mit einem Umsatzanteil von 31,78 %, während Milchprodukte und Milchersatz bis 2031 voraussichtlich mit einem CAGR von 10,52 % wachsen werden.

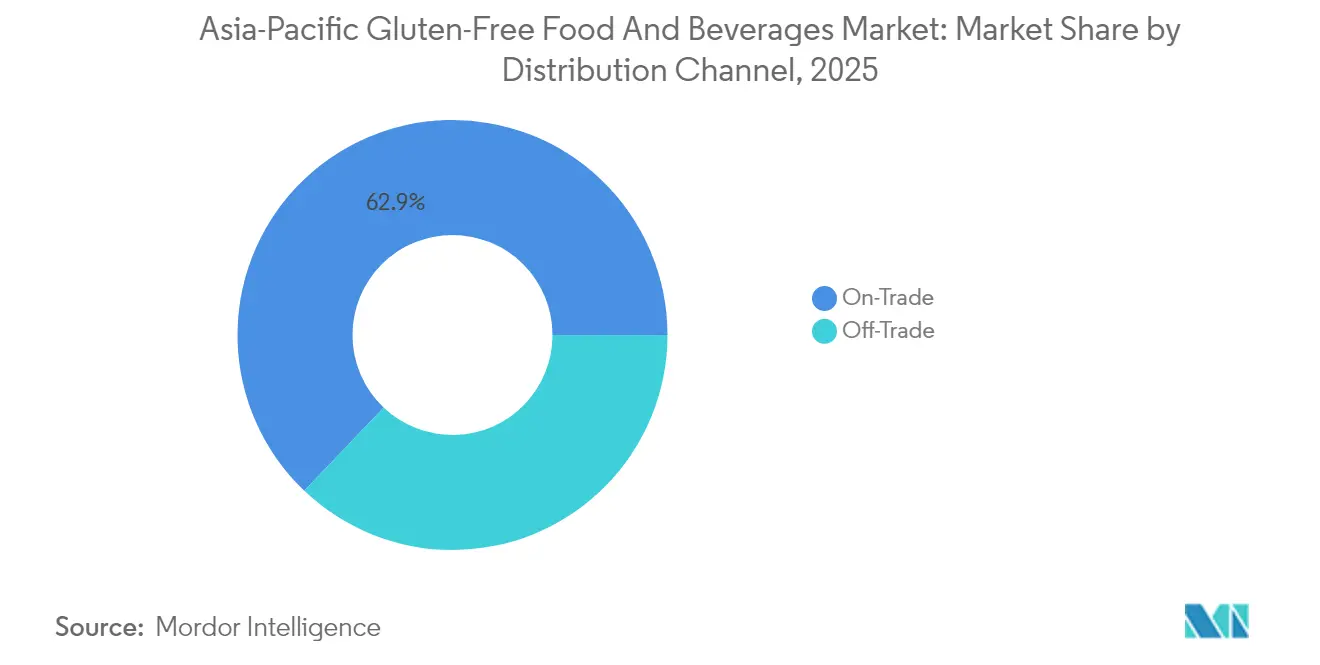

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 37,10 % der Marktgröße des asiatisch-pazifischen Marktes für glutenfreie Lebensmittel und Getränke auf den Einzelhandel, während der Außer-Haus-Verzehr bis 2031 mit einem CAGR von 11,25 % wachsen soll.

- Nach Geografie dominierte China den asiatisch-pazifischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 31,90 %; Indien wird jedoch voraussichtlich den höchsten CAGR von 10,95 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für glutenfreie Lebensmittel und Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Diagnosen glutenbedingter Störungen | +2.1% | Global, mit der größten Auswirkung in Australien, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Gesundheit und Wohlbefinden | +1.8% | China, Indien und Singapur führend; Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktentwicklung | +1.5% | Japan, Südkorea, Innovationszentren; China, Fertigungskapazitäten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Aufklärung und Initiativen | +1.2% | Singapur, Australien als politische Vorreiter und regulatorische Unterstützung durch China | Mittelfristig (2–4 Jahre) |

| Positives Social-Media- und Influencer-Marketing | +0.9% | China, Indien, digitale Märkte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Fusion traditioneller und moderner Küche | +0.7% | Japan, Korea, kulinarische Innovation, regionale Anpassung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Diagnosen glutenbedingter Störungen

In den entwickelten Märkten des asiatisch-pazifischen Raums treibt die verstärkte klinische Erkennung von Zöliakie und Nicht-Zöliakie-Glutensensitivität einen Nachfrageschub an. Australien steht an vorderster Front, wobei Coeliac Australia Ltd berichtet, dass zwar etwa 1 von 70 Australiern von Zöliakie betroffen ist, jedoch lediglich 20 % eine Diagnose erhalten haben[2]Quelle: Coeliac Australia Ltd, „Zöliakie”, .coeliac.org.au. Unterdessen intensivieren Japan und Südkorea ihre Aufklärungsinitiativen, angeführt von Angehörigen der Gesundheitsberufe. Der Aufstieg spezialisierter gastroenterologischer Kliniken in großen städtischen Zentren, die sich auf glutenbedingte Störungen konzentrieren, verdeutlicht eine Verbraucherbasis, die Produktwirksamkeit über Kosten stellt. Diese medizinische Befürwortung hebt den asiatisch-pazifischen Markt von seinen westlichen Pendants ab, wo Lebensstilentscheidungen die Akzeptanz häufig beeinflussen. In Australien legt die Integration von Subventionen für glutenfreie Produkte für diagnostizierte Patienten in das Gesundheitssystem eine robuste Grundlage für eine konjunkturunabhängige Nachfrage.

Zunehmender Fokus auf Gesundheit und Wohlbefinden

In China und Indien ist die Urbanisierung eng mit dem Wandel der Ernährungsgewohnheiten verknüpft. Hier spiegelt der Anstieg des Konsums glutenfreier Produkte eher ein Gesundheitsbewusstsein als eine Reaktion auf medizinische Bedürfnisse wider. Stand 2024 ist die chinesische Mittelschicht auf 400 Millionen Haushalte angewachsen, wie das Außenministerium der Volksrepublik China berichtet[3]Quelle: Außenministerium der Volksrepublik China, „Chinas Wirtschaft erholt sich mit solidem Schwung auf The Hill Times”, mfa.gov.cn. Diese aufstrebende Mittelschicht verfügt über erhebliche Kaufkraft und richtet ihre Aufmerksamkeit auf Premium-Lebensmittelkategorien, einschließlich glutenfreier Alternativen. Darüber hinaus verleiht die Verbindung der traditionellen chinesischen Medizin mit zeitgenössischer Ernährungswissenschaft glutenfreien Lebensmitteln ein neues Image. Sie werden nun als Lösungen für die Verdauungsgesundheit betrachtet, nicht mehr als bloße Ernährungseinschränkungen. In Singapur ist das Engagement der Regierung zur Förderung gesünderer Lebensmittelalternativen, einschließlich glutenfreier Optionen, deutlich erkennbar. Das Programm zur Entwicklung gesünderer Zutaten der Singapurer Lebensmittelbehörde hat beträchtliche SGD 20 Millionen für Lebensmittelinnovationen bereitgestellt. Diese strategische Positionierung im Wellnessbereich rechtfertigt nicht nur Premiumpreise, sondern treibt auch das Marktwachstum voran und übertrifft dabei bloße Volumensteigerungen.

Innovation in der Produktentwicklung

Japanische Lebensmitteltechnologieführer treiben regionale Innovationen bei glutenfreien Formulierungen voran, insbesondere bei der Nachbildung der Texturen weizenbasierter Produkte. Durch den Einsatz fortschrittlicher Mahltechniken wie kryogenem Mahlen und Luftklassierung verbessern Unternehmen die Funktionalität von Reismehl für traditionelle Gerichte wie Ramen und Udon-Nudeln. Darüber hinaus bedient die Entwicklung von Prototypen glutenfreier Instantnudeln aus Maniok nicht nur Ernährungsbedürfnisse, sondern fördert auch die ökologische Nachhaltigkeit, da Maniok im Vergleich zu Weizen einen geringeren Düngemittelbedarf hat. Unterdessen zeichnen sich koreanische Lebensmittelproduzenten durch fermentationsbasierte glutenfreie Angebote aus und modifizieren geschickt traditionelle Kimchi- und Gochujang-Methoden, um glutenfreie Würzmittel und Kondimente herzustellen. Solche Innovationen stärken Vorteile beim geistigen Eigentum und verbessern die Exportwettbewerbsfähigkeit der Region.

Staatlich geförderte Aufklärung und Initiativen

In den ASEAN-Märkten hat die regulatorische Harmonisierung zu standardisierten Anforderungen an die Kennzeichnung glutenfreier Produkte geführt, was die Compliance für regionale Hersteller vereinfacht. Malaysia hat Standards für glutenfreie Angaben festgelegt und den zulässigen Glutengehalt auf unter 20 Teile pro Million begrenzt – ein Schritt, der mit globalen Best Practices übereinstimmt und den grenzüberschreitenden Handel erleichtert. Im Jahr 2025 verschärfte Singapur seine Kennzeichnungsvorschriften für glutenfreie Produkte und machte Allergendeklarationen zur Pflicht – ein Schritt, der das Verbrauchervertrauen stärkt und die Marktpositionierung verbessert. In Thailand weben staatliche Ernährungsprogramme das Bewusstsein für glutenfreie Produkte in umfassendere Ernährungsrichtlinien ein und heben diese Produkte von Nischenanwendungen im medizinischen Bereich in die allgemeine Akzeptanz. Die koordinierten Bemühungen in diesen Märkten schaffen nicht nur Compliance-Skaleneffekte für etablierte Akteure, sondern erhöhen auch die Markteintrittsbarrieren für Neueinsteiger.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturherausforderungen | -1.4% | Universell in allen Regionen, am stärksten in Märkten mit traditioneller Küche | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch traditionelle und von Natur aus glutenfreie Alternativen | -1.1% | China, Indien und Südostasien mit stark reisbasierter Küche | Langfristig (≥ 4 Jahre) |

| Unreife Lieferketten für Rohstoffe | -0.8% | Indonesien, Philippinen, Thailand, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktverfügbarkeit in ländlichen Gebieten | -0.6% | Ländliche Bevölkerung in Indien, China und Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturherausforderungen

Im asiatisch-pazifischen Raum führen Formulierungsherausforderungen bei glutenfreien Produkten zu Verbraucherunzufriedenheit, die wiederum Wiederholungskäufe hemmt. Brotsubstitute aus Reismehl erfüllen oft nicht die Anforderungen an Elastizität und Mundgefühl, die asiatische Verbraucher mit hochwertigen Backwaren verbinden, insbesondere bei gedämpften Brötchen und Abendbrotrollen. Viele glutenfreie Mehle haben einen höheren glykämischen Index, was bei gesundheitsbewussten Verbrauchern Bedenken hinsichtlich des Blutzuckermanagements aufwirft. Dies stellt eine Herausforderung für die Akzeptanz bei diabetesbewussten Bevölkerungsgruppen dar, einem bedeutenden Marktsegment in den entwickelten Ländern des asiatisch-pazifischen Raums. Kleinere regionale Akteure haben Schwierigkeiten, mit gut finanzierten multinationalen Konzernen zu konkurrieren, da erhebliche Forschungs- und Entwicklungsinvestitionen für fortschrittliche Bindemittel und Texturmodifikatoren erforderlich sind. Darüber hinaus mangelt es an Verbraucheraufklärung über realistische Texturerwartungen, was zu Enttäuschungen beim ersten Kauf und negativer Mundpropaganda führt, insbesondere in preissensiblen Segmenten.

Wettbewerb durch traditionelle und von Natur aus glutenfreie Alternativen

In China, Indien und Südostasien bieten reiszentrierte Küchen von Natur aus glutenfreie Mahlzeitgrundlagen und reduzieren damit die Nachfrage nach spezialisierten glutenfreien Produkten. In Vietnam und Thailand liefert die traditionelle Reisnudelproduktion authentische Texturen und Aromen – ein Maßstab, den hergestellte glutenfreie Nudelalternativen, insbesondere in preissensiblen Märkten, oft nicht erreichen. Angesichts einer Fülle von von Natur aus glutenfreien Zutaten wie Reis, Mais und Wurzelgemüse betrachten Verbraucher spezialisierte glutenfreie Produkte häufig als Premium-Ergänzungen statt als diätetische Notwendigkeiten. Darüber hinaus priorisieren regionale kulinarische Traditionen frische Zubereitungen gegenüber verarbeiteten Optionen, was Skepsis gegenüber verpackten glutenfreien Produkten fördert, die Bequemlichkeit über Authentizität stellen. Diese Wettbewerbslandschaft schränkt das Marktwachstum ein und begrenzt es hauptsächlich auf diagnostizierte Zöliakiepatienten, während breitere gesundheitsbewusste Segmente, die in westlichen Märkten das Volumenwachstum antreiben, weitgehend unerschlossen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren führen trotz Milchproduktinnovation

Im Jahr 2025 beherrschen Backwaren mit einem dominanten Marktanteil von 31,78 % den Markt, was die Präferenz der Verbraucher für Brot und Backwaren als primäre Wahl in der glutenfreien Kategorie unterstreicht. Doch es sind Milchprodukte und ihre Substitute, die für das bedeutendste Wachstum bereit sind, mit einem prognostizierten robusten CAGR von 10,52 % bis 2031. Dieser Trend signalisiert einen Wandel im Verbraucherverhalten, weg vom bloßen Weizenaustausch hin zur Suche nach ganzheitlichen Ernährungslösungen. Während das Backwarensegment vom Vorteil der Vertrautheit der Verbraucher mit glutenfreien Brotsubstituten profitiert, sieht es sich zunehmendem Wettbewerb durch handwerkliche reisbasierte Produkte ausgesetzt, die aufgrund traditioneller asiatischer Backmethoden an Bedeutung gewinnen. Unterdessen halten Fleisch und seine Substitute einen moderaten Marktanteil, verzeichnen jedoch ein stetiges Wachstum. Dieser Anstieg ist größtenteils auf die Konvergenz von Trends bei pflanzlichen Proteinen mit glutenfreier Positionierung zurückzuführen, insbesondere bei gesundheitsbewussten Stadtbewohnern in China und Singapur.

Es gibt eine aufkeimende Chance bei Soßen, Dressings und Gewürzen. Traditionelle asiatische Kondimente entwickeln sich mit glutenfreien Formulierungen weiter, und an der Spitze stehen koreanische Unternehmen, die mit fermentierten glutenfreien Würzmitteln innovieren, die authentische Aromen bewahren. Während Tiefkühldesserts und Getränke einen kleineren Marktanteil einnehmen, befinden sie sich auf einem stetigen Wachstumskurs, gestützt durch Premium-Positionierung und saisonale Nachfrage. Die Entwicklung glutenfreier Instantnudeln auf Maniokbasis, die sowohl Ernährungsbedürfnisse als auch ökologische Nachhaltigkeit adressiert, sticht hervor. Maniok, der deutlich weniger Düngemittel als traditioneller Weizen benötigt, stellt eine umweltfreundlichere Alternative dar. Andere Produktkategorien wie Snacks und verzehrfertige Mahlzeiten finden ihren Platz über E-Commerce-Plattformen, die die Entdeckung von Nischenprodukten und den Direktvertrieb an Verbraucher erleichtern.

Nach Vertriebskanal: Dominanz des Einzelhandels steht vor Beschleunigung im Außer-Haus-Verzehr

Im Jahr 2025 erfassen Einzelhandelskanäle einen Marktanteil von 37,10 % und nutzen dabei etablierte Einzelhandelsinfrastrukturen und Einkaufsgewohnheiten der Verbraucher für verpackte Lebensmittelprodukte. Unter den Einzelhandelssegmenten entfallen auf Supermärkte und Verbrauchermärkte die größten Vertriebsvolumina. Im Gegensatz dazu schaffen Spezial- und Naturkostläden eine Nische und bieten Premiumprodukte mit höheren Margen an. In städtischen asiatischen Märkten florieren Convenience-Stores, da häufige Einkaufstouren Impulskäufe von glutenfreien Snacks und Getränken fördern. Unterdessen befinden sich Online-Einzelhandelsgeschäfte auf einem rasanten Aufstieg, insbesondere in China und Indien. Hier durchbrechen robuste E-Commerce-Infrastrukturen ländliche Märkte – eine Leistung, die der traditionelle Einzelhandel wirtschaftlich kaum erbringen kann.

Außer-Haus-Verzehr-Kanäle sollen bis 2031 mit einem beeindruckenden CAGR von 11,25 % wachsen. Dieser Anstieg spiegelt den Schwenk der Gastronomiebranche hin zu gesundheitsbewusstem Essen und der Berücksichtigung von Ernährungseinschränkungen wider. Da Restaurants glutenfreie Optionen in ihre Speisekarten aufnehmen, erzeugen sie eine konsistente Nachfrage nach Zutaten in großen Mengen und spezialisierten Zubereitungswerkzeugen. Dieser Trend stärkt nicht nur den B2B-Markt, sondern geht auch über den reinen Verbrauchereinzelhandel hinaus. Die mobile App „Find Me Gluten Free” macht in großen asiatisch-pazifischen Städten Furore und vereinfacht die Restaurantsuche. Dies stärkt die nachfrageseitige Infrastruktur und bewegt Gastronomiebetriebe zur Akzeptanz, während Verbraucher zum Ausprobieren animiert werden. Hotels und institutionelle Gastronomiebetriebe nehmen zunehmend glutenfreie Angebote an, getrieben durch die Erwartungen internationaler Gäste und die Vorgaben betrieblicher Wellnessprogramme. Eine solche Diversifizierung der Kanäle verringert nicht nur die Abhängigkeit des Marktes vom Einzelhandelsvertrieb, sondern ebnet auch den Weg für Premium-Preisstrategien durch höherwertige kommerzielle Anwendungen.

Geografische Analyse

Im Jahr 2025 hielt China mit einem Anteil von 31,90 % am regionalen Umsatz eine dominante Stellung und festigte seine Position als wichtigstes Nachfragezentrum für glutenfreie Lebensmittel und Getränke im Asien-Pazifik-Raum. Im März 2025 schrieben Chinas aktualisierte Allergenstandards GB 7718-2024 eine klare Kennzeichnung von Gluten vor. Dieser Schritt hat das Vertrauen junger städtischer Verbraucher gestärkt, die zertifizierte Produkte zunehmend mit modernem Wohlbefinden verbinden. WeChat-Mini-Apps integrieren nun nahtlos das Scannen von Barcodes mit sofortigen Zutatenübersetzungen und überbrücken so die Informationslücke für zweisprachige Käufer. Der Wettbewerb durch von Natur aus glutenfreie Reisgerichte hat die Akzeptanz dieser Produkte in ländlichen Gebieten jedoch gebremst. Dies hat zu einem zweigeteilten Markt geführt, wobei die Küstenstädte der ersten Kategorie ein robustes Wertewachstum verzeichnen, während die Binnenprovinzen zurückbleiben. Inländische Verarbeiter investieren in spezialisierte Mahlanlagen, um Exportkanäle zu erschließen. Dennoch kämpfen sie mit der Herausforderung veralteter weizenbasierter Lieferketten, was ihre Segregationsprotokolle erschwert.

Indien wird die Region mit der schnellsten prognostizierten CAGR von 10,95 % bis 2031 anführen und den indischen Markt für glutenfreie Lebensmittel und Getränke zu einem der am schnellsten wachsenden im Asien-Pazifik-Raum machen. Dieses Wachstum wird durch steigende verfügbare Einkommen in städtischen Gebieten und ein gesteigertes Bewusstsein für Autoimmunerkrankungen angetrieben. Die Lebensmittelsicherheits- und Standardsbehörde Indiens hat Allergen-Symbole auf der Vorderseite der Verpackung eingeführt, die die Verbraucherentscheidungen in Einzelhandelsgeschäften vereinfachen. Große lokale Bäckereibetten experimentieren mit Brotlaiben auf Hirsebasis und orientieren sich dabei an Regierungskampagnen zur Förderung einheimischer Getreidesorten. Während die Vertriebsherausforderungen jenseits der Ballungsräume bestehen bleiben, überbrücken Direct-to-Consumer-Modelle, die an inländische E-Commerce-Plattformen gebunden sind, die Lücke in Städten der zweiten Kategorie. Um den Asien-Pazifik-Markt für glutenfreie Lebensmittel und Getränke wirklich zu nutzen, müssen die Marktteilnehmer geschickt die Präferenz für kleinere Packungsgrößen in ländlichen Gebieten navigieren und sich an Haushaltsbudgets orientieren.

Japan und Südkorea weisen ausgereifte Konsummuster auf, die Wert auf Zutatenqualität und kulinarische Authentizität legen. In Tokios Ramen-Vierteln erreicht kryogenisches Reismehl-Ramen eine sensorische Gleichwertigkeit mit seinen Weizenpendants und erzielt einen Preisaufschlag von 30 %. Ausgehend von Koreas reichem Fermentationserbe expandiert der Markt in den Bereich der Würzmittel, wobei glutenfreie Sojabohnenpaste (Doenjang) zu einem Favoriten unter Flexitariern wird. In Australien wird eine robuste Nachfrage durch Gesundheitserstattungsprogramme gestützt, die glutenfreies Brot für Zöliakie-Patienten subventionieren. Unterdessen profitieren die ASEAN-Nationen – Singapur, Malaysia, Thailand, Indonesien und die Philippinen – von standardisierten Kennzeichnungsprotokollen, die grenzüberschreitende Produktbewegungen vereinfachen. Die singapurische Regierung erleichtert Forschungs- und Entwicklungsaktivitäten im Pilotmaßstab und beschleunigt Kommerzialisierungsprozesse, wodurch die Stadt als strategischer Ausgangspunkt für den breiteren Asien-Pazifik-Markt für glutenfreie Lebensmittel und Getränke positioniert wird.

Wettbewerbslandschaft

Im asiatisch-pazifischen Markt für glutenfreie Lebensmittel und Getränke herrscht Fragmentierung vor, wobei kein einzelner Akteur mehr als einen bescheidenen zweistelligen Anteil auf sich vereint. Während globale Konzerne wie General Mills und Nestlé stark in die Fertigung investieren und weltweite Zutatennetzwerke nutzen, stehen sie oft im Widerspruch zu regionalen Spezialisten, die die Nuancen lokaler Aromen verstehen. Japanische Innovatoren haben beispielsweise Techniken patentiert, die die Elastizität von Reismehlteig verbessern, während koreanische Unternehmen sich auf Fermentation konzentrieren und ihren Clean-Label-Produkten Tiefe verleihen. Australische Bäckereien hingegen beziehen inländisches Sorghum und Buchweizen und bedienen eine nachhaltigkeitsbewusste Kundschaft.

Technologische Fortschritte spielen eine zentrale Rolle, von Bindemitteln bis hin zu Hochschermischen und Extrusion. Unternehmen, die enzymaktivierte Stärkematrizen pioniert haben, haben überlegene Brotkrumenstrukturen erzielt und sich damit Loyalität in gehobenen städtischen Märkten gesichert. Diejenigen, die in Blockchain-Rückverfolgbarkeit investieren, insbesondere beim Export in herkunftssensible Märkte wie China, ernten regulatorische Vorteile und begegnen Fälschungsbedenken. Darüber hinaus umgehen Mikromarken durch Partnerschaften mit regionalen E-Commerce-Giganten traditionelle Regalplatzierungsherausforderungen und verstärken so den Direktwettbewerb zum Verbraucher.

Kapitalinvestitionen nehmen zu: Im Januar 2023 verpflichtete sich Arnott's zu über USD 30 Millionen für die Einrichtung eines Produktionszentrums für glutenfreie Produkte, angetrieben durch die steigende B2B-Nachfrage von Gastronomiebetreibern. Gleichzeitig erweitern japanische Auftragshersteller ihre Eigenmarkendienstleistungen für ausländische Marktteilnehmer und helfen ihnen bei der Einhaltung lokaler Vorschriften. Doch bloße Volumenskalierung wird nicht ausreichen; die nächste Wachstumsphase im asiatisch-pazifischen Markt für glutenfreie Produkte wird von der Beherrschung der Geschmackslokalisierung und der Sicherstellung einer zuverlässigen ländlichen Distribution abhängen.

Marktführer im asiatisch-pazifischen Markt für glutenfreie Lebensmittel und Getränke

-

Conagra Brands Inc.

-

General Mills Inc

-

Nestlé SA

-

Danone SA

-

Hain Celestial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Das Zentrale Lebensmitteltechnologische Forschungsinstitut (CSIR-CFTRI), eine öffentliche Forschungsorganisation, brachte drei neue glutenfreie Produkte für den indischen Einzelhandelsmarkt unter seiner Technologie für gekühlte verarbeitete Lebensmittel mit verlängerter Haltbarkeit (REPFED) auf den Markt. Diese Produkte zielten darauf ab, sichere, gesunde und praktische Lebensmittel einem breiteren Publikum zugänglich zu machen, einschließlich Personen mit Ernährungseinschränkungen.

- Dezember 2024: Chinas Healy Group, ein schnell wachsender lokaler Akteur in der Lebensmittelindustrie, brachte glutenfreie Teigtaschenteigblätter auf den Markt. Diese Produktinnovation bediente die steigende Nachfrage nach glutenfreien Versionen traditioneller asiatischer Küche und wandelte klassische Gerichte in spezialisierte, allergenfreundliche Optionen für den Massenmarkt um.

- Juli 2024: Indiens Wholsum Foods führte eine Linie von Snacks auf Hirsebasis ein. Das Unternehmen ist bekannt für seine Strategie, traditionelle Getreidesorten in moderne, glutenfreie Formulierungen zu adaptieren. Diese Markteinführung nutzte das wachsende Verbraucherinteresse an traditionellen Getreidesorten und gesünderen Snack-Alternativen auf Hirsebasis.

- April 2024: Der australische Keksriese Arnott's führte glutenfreie Versionen zweier beliebter herzhafter Cracker ein, Jatz und Barbecue Shapes. Die Cracker wurden als aus einer glutenfreien Mehlmischung hergestellt angepriesen und wurden von Coeliac Australia and New Zealand zertifiziert, um denselben Geschmack und dieselbe Qualität wie die Originalprodukte zu gewährleisten.

Berichtsumfang des asiatisch-pazifischen Marktes für glutenfreie Lebensmittel und Getränke

Gluten ist eine Gruppe von Proteinen, die häufig in Lebensmitteln wie Weizen, Gerste, Roggen und anderen Getreidesorten vorkommt. Es ist verantwortlich für die weiche, zähe Textur, die für die meisten glutenhaltigen getreidebasierten Produkte charakteristisch ist. Für die Zwecke dieser Studie ist der asiatisch-pazifische Markt für glutenfreie Lebensmittel und Getränke nach Produkttyp, Vertriebstyp und Land segmentiert. Die produkttypbasierte Segmentierung umfasst Backwaren, Fleisch/Fleischersatz, Milchprodukte/Milchersatz, Soßen, Dressings und Gewürze, Tiefkühldesserts, Getränke und sonstige Produkttypen. Nach Vertriebstyp ist er in Supermärkte/Verbrauchermärkte, Spezialgeschäfte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Bericht in Indien, China, Japan, Australien und den übrigen asiatisch-pazifischen Raum segmentiert. Der Bericht bietet Marktgröße und Prognose in Wertangaben in Millionen USD für alle oben genannten Segmente.

| Backwaren |

| Fleisch/Fleischersatz |

| Milchprodukte/Milchersatz |

| Soßen, Dressings und Gewürze |

| Tiefkühldesserts |

| Getränke |

| Sonstige Produkttypen |

| Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Spezial- und Naturkostläden | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Malaysia |

| Philippinen |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Backwaren | |

| Fleisch/Fleischersatz | ||

| Milchprodukte/Milchersatz | ||

| Soßen, Dressings und Gewürze | ||

| Tiefkühldesserts | ||

| Getränke | ||

| Sonstige Produkttypen | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Spezial- und Naturkostläden | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | China | |

| Japan | ||

| Indien | ||

| Malaysia | ||

| Philippinen | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für glutenfreie Lebensmittel und Getränke im Jahr 2026?

Er beläuft sich auf USD 1,71 Milliarden und soll bis 2031 USD 2,66 Milliarden erreichen, mit einem Wachstum von 9,28 % CAGR.

Welche Produktkategorie führt beim Umsatz?

Backwaren belegen mit einem Umsatzanteil von 31,78 % ab 2025 die Spitzenposition.

Welcher Vertriebskanal wächst am schnellsten?

Der Außer-Haus-Verzehr in der Gastronomie soll bis 2031 mit einem CAGR von 11,25 % wachsen, bedingt durch die Integration in Restaurantspeisekarten.

Welches Land bietet das höchste Wachstumspotenzial?

Indien zeigt die steilste Wachstumskurve mit einem erwarteten CAGR von 10,95 % zwischen 2026 und 2031.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Geschmacks- und Textureinschränkungen bei glutenfreien Substituten bleiben die größte Verbraucherenttäuschung und hemmen Wiederholungskäufe.

Wie gestalten Vorschriften den Markt?

Einheitliche ASEAN-Kennzeichnung und nationale Allergenstandards in China und Singapur schaffen konsistente regionale Compliance-Rahmenbedingungen, die zertifizierten Produkten zugutekommen.

Seite zuletzt aktualisiert am: