Größe und Marktanteil des nordamerikanischen Marktes für Fernerkundungssatelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 20.68 Milliarden US-Dollar |

| Marktgröße (2030) | 30.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.92% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Fernerkundungssatelliten von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Fernerkundungssatelliten wird im Jahr 2025 auf 20,68 Milliarden USD geschätzt und soll bis 2030 auf 30,27 Milliarden USD anwachsen, mit einer CAGR von 7,92 % während des Prognosezeitraums (2025–2030).

Die nordamerikanische Fernerkundungssatelliten-Branche erlebt ein beispielloses Wachstum, das durch technologische Fortschritte und eine steigende Nachfrage nach Erdbeobachtungssatelliten-Kapazitäten angetrieben wird. Die Integration von künstlicher Intelligenz und maschinellem Lernen in die Satellitendatenanalyse hat die Art und Weise, wie Informationen aus dem Weltraum gesammelt und analysiert werden, revolutioniert. Private Unternehmen und Regierungsbehörden arbeiten zunehmend zusammen, um fortschrittliche Satellitentechnologien zu entwickeln. Unternehmen wie SpaceX haben die Realisierbarkeit großer Satellitenkonstellationen durch ihr Starlink-Programm demonstriert, das im September 2022 über 3.000 Kleinsatelliten im niedrigen Erdorbit betrieb. Das Aufkommen softwaredefinierbarer Nutzlasten und fortschrittlicher Bildgebungstechnologien hat flexiblere und leistungsfähigere Satellitensysteme ermöglicht.

Der Militär- und Verteidigungssektor bleibt ein primärer Treiber des Marktwachstums, mit erheblichen Investitionen in Satellitentechnologie für Überwachungs- und Satellitenaufklärungskapazitäten. Die Vereinigten Staaten behaupten ihre Position als weltgrößter Verteidigungsausgeber mit einem Verteidigungshaushalt von 773 Milliarden USD im Jahr 2022, von dem ein erheblicher Teil für weltraumgestützte Kapazitäten vorgesehen ist. Zu den jüngsten Entwicklungen gehört der Vertrag von Astranis Space Technologies vom Februar 2023 mit dem US-Militär zur Integration militärischer Kommunikationswellenformen in Satellitennutzlasten, was die wachsende Verflechtung kommerzieller und militärischer Weltraumkapazitäten verdeutlicht. Die Branche hat auch eine verstärkte Betonung sicherer Satellitenkommunikation und verbesserter Bildgebungskapazitäten für militärische Anwendungen erlebt.

Kommerzielle Anwendungen expandieren rasch, insbesondere in Bereichen wie Umweltüberwachung, Landwirtschaft und Stadtplanung. Im Januar 2023 stellte Lockheed Martin sein neues LM 400 Mehrzweck-Raumfahrzeug vor, das für verschiedene kommerzielle und staatliche Anwendungen konzipiert ist, darunter Fernerkundungssatelliten, Kommunikation und dauerhafte Überwachung. Die Branche hat bedeutende Fortschritte in der Synthetic-Aperture-Radar-Technologie (SAR) erlebt, wie der Start kommerzieller Radarbildgebungssatelliten von Capella Space im März 2023 zeigt, die unabhängig von Wetterbedingungen oder Tageszeit hochauflösende Bilder liefern können. Diese Entwicklungen ermöglichen neue kommerzielle Anwendungsfälle und erweitern die Marktchancen.

Die Branche ist durch eine zunehmende Zusammenarbeit zwischen privaten Unternehmen, Regierungsbehörden und akademischen Einrichtungen gekennzeichnet. Von den in den letzten Jahren hergestellten und gestarteten Fernerkundungssatelliten waren etwa 93 % für staatliche oder militärische Zwecke bestimmt, während 7 % kommerziellen Anwendungen dienten. Diese Verteilung unterstreicht die bedeutende Rolle von Regierungsaufträgen und Verteidigungsanwendungen für das Marktwachstum und weist gleichzeitig auf potenzielle Expansionsmöglichkeiten im kommerziellen Sektor hin. Der Trend zu öffentlich-privaten Partnerschaften hat die Innovation beschleunigt und die Entwicklungszyklen verkürzt, was zu effizienteren und kostengünstigeren Satellitenlösungen geführt hat.

Trends und Erkenntnisse des nordamerikanischen Marktes für Fernerkundungssatelliten

Die globale Nachfrage nach Satellitenminiaturisierung steigt

- Die Fähigkeit kleiner Satelliten, nahezu alle Funktionen eines herkömmlichen Satelliten zu einem Bruchteil der Kosten zu erfüllen, hat die Realisierbarkeit des Aufbaus, des Starts und des Betriebs kleiner Satellitenkonstellationen erhöht. Kleinsatelliten werden zunehmend für wissenschaftliche Forschung sowie für Militär- und Verteidigungssektoren gegenüber kommerziellen Anwendungen bevorzugt. Im Zeitraum 2017–2022 wurden insgesamt 596 Nanosatelliten von verschiedenen Akteuren in der Region in den Orbit gebracht.

- Die Nachfrage aus Nordamerika wird hauptsächlich von den Vereinigten Staaten angetrieben, die jährlich die größte Anzahl an Kleinsatelliten herstellen. Obwohl die Starts aus dem Land in den letzten drei Jahren zurückgegangen sind, besteht ein enormes Potenzial in der Branche des Landes, und die laufenden Investitionen in Startups sowie die Nano- und Mikrosatellitenentwicklungsprojekte sollen das Umsatzwachstum der Region ankurbeln.

- Die NASA unterstützt Nano- und Mikrosatellitenentwickler im Rahmen mehrerer Fördermaßnahmen. Beispielsweise bietet die NASA im Rahmen der CubeSat-Startinitiative (CSLI) Zugang zum Weltraum für Kleinsatelliten und CubeSats, die von NASA-Zentren und -Programmen, Bildungseinrichtungen und gemeinnützigen Organisationen entwickelt wurden. Dies bietet CubeSat-Entwicklern einen kostengünstigen Weg zur Durchführung von Forschung in den Bereichen Wissenschaft, Erkundung, Technologieentwicklung, Bildung und Betrieb. Die kanadische Regierung betont die Entwicklung der notwendigen Fähigkeiten für die Nanosatellitenentwicklung auf Universitätsebene. Beispielsweise zielt Wyvern, ein kanadisches Startup, darauf ab, relativ kostengünstigen Zugang zu hyperspektraler Bildgebung aus dem niedrigen Erdorbit mithilfe von CubeSats zu ermöglichen.

,-Number-of-Launches,-North-America,-2017---2022.svg)

Investitionsmöglichkeiten nehmen auf dem Markt zu

- In Nordamerika beliefen sich die staatlichen Ausgaben für Raumfahrtprogramme im Jahr 2021 auf rund 103 Milliarden USD. Die Region ist das Epizentrum der Weltrauminnovation und -forschung, mit der Präsenz der weltgrößten Raumfahrtbehörde, der NASA. Im Jahr 2022 gab die US-Regierung rund 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber für Raumfahrtprogramme. In Bezug auf Forschungs- und Investitionszuschüsse haben die Regierungen der Region und der Privatsektor Mittel für Forschung und Innovation im Raumfahrtsektor bereitgestellt. Behörden setzen verfügbare Haushaltsmittel durch finanzielle Zusagen ein, die als Verpflichtungen bezeichnet werden. Beispielsweise stellte die NASA bis Februar 2023 Forschungszuschüsse in Höhe von 333 Millionen USD bereit.

- Laut der kanadischen Regierung beschäftigt der kanadische Raumfahrtsektor 10.000 Menschen und trägt rund 2,3 Milliarden USD zum kanadischen BIP bei. Die Regierung berichtete, dass 90 % der kanadischen Raumfahrtunternehmen kleine und mittlere Unternehmen sind. Das Budget der Kanadischen Weltraumbehörde (CSA) ist bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 betrugen 329 Millionen USD. Die kanadische Regierung plant, bis 2030 eine vollständige Abdeckung mit Hochgeschwindigkeitsinternet im gesamten Land sicherzustellen.

- Im Juli 2019 kündigte die kanadische Regierung eine Investition von 64,7 Millionen USD in Telesat an, um einen besseren Breitband-Internetzugang für ländliche und abgelegene Gemeinden zu ermöglichen. Telesat beabsichtigte, die finanzielle Unterstützung zu nutzen, um Technologien zu entwickeln und zu testen, die LEO-Satelliten zur Verbesserung der Konnektivität einsetzen. Das Memorandum of Understanding sah eine potenzielle Investition von 600 Millionen CAD vor, um privilegierten Zugang zum Satellitennetz zu erhalten und bis 2029 erschwingliche Hochgeschwindigkeits-Internetdienste im Wert von 1,2 Milliarden CAD bereitzustellen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die zunehmende Verbreitung von Nano- und Minisatelliten wird voraussichtlich die Marktnachfrage ankurbeln

Segmentanalyse: Satellitenmasse

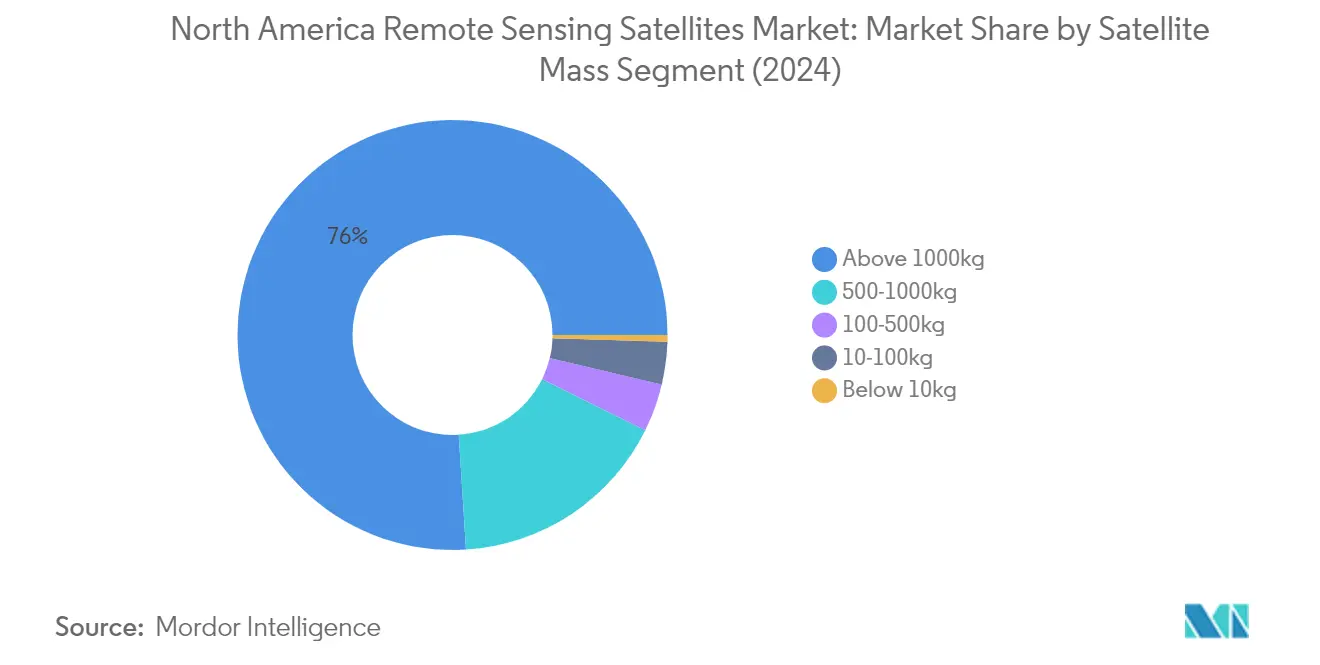

Segment über 1.000 kg im nordamerikanischen Markt für Fernerkundungssatelliten

Das Satellitensegment über 1.000 kg dominiert den nordamerikanischen Markt für Fernerkundungssatelliten und macht im Jahr 2024 rund 76 % des gesamten Marktwerts aus. Diese großen Satelliten sind in erster Linie für den operativen Betrieb mit einer verlängerten Lebensdauer von 5 bis 10 Jahren ausgelegt und tragen größere Satellitenbildgebungsnutzlasten sowie mehr Transponder für Kommunikationszwecke. Diese Betriebssatelliten verfügen über Redundanz in allen wichtigen Subsystemen, um zufällige Ausfälle zu unterstützen und die Lebensdauer zu verlängern, und nutzen strahlungsgehärtete raumfahrttaugliche Elektronik. Die Dominanz des Segments wird durch das Vorhandensein größerer ausfahrbarer Solarpanele, die mehr Strom zur Unterstützung aller Subsysteme und größerer Lasten erzeugen, sowie durch leistungsstarke Antriebssysteme, die aufgrund des größeren atmosphärischen Widerstands für die Orbitalhöhenkorrektur und Lageregelung erforderlich sind, weiter gestärkt.

Segment 10–100 kg (Mikrosatellit) im nordamerikanischen Markt für Fernerkundungssatelliten

Das Mikrosatellitensegment verzeichnet die schnellste Wachstumsdynamik auf dem Markt mit einer erwarteten Wachstumsrate von rund 14 % im Zeitraum 2024–2029. Mikrosatelliten haben sich als kostengünstige Alternative etabliert und bieten kürzere Entwicklungszeiträume, die die Gesamtmissionskosten erheblich reduzieren. Diese Satelliten können rund 80 % der Programmziele zu nur 20 % der Kosten im Vergleich zu größeren Satelliten erreichen. Das Wachstum des Segments wird durch ihre Flexibilität bei der Reaktion auf neue technologische Möglichkeiten und Missionsanforderungen angetrieben. Der Erfolg von Mikrosatelliten in der Region wird durch einen robusten Rahmen für Design und Fertigung unterstützt, insbesondere in den Vereinigten Staaten, wo diese Satelliten auf spezifische Anwendungsprofile zugeschnitten sind, einschließlich Erdbeobachtungssatelliten.

Verbleibende Segmente nach Satellitenmasse

Die anderen Satellitenmassensegmente, darunter 500–1.000 kg (mittelgroße Satelliten), 100–500 kg (Minisatelliten) und unter 10 kg (Nanosatelliten), bedienen jeweils unterschiedliche Marktbedürfnisse und Anwendungen. Mittelgroße Satelliten sind besonders wertvoll für Überwachungs- und Geheimdienstmissionen, während Minisatelliten durch den Einsatz miniaturisierter, aber redundanter Elektronik in vielen Anwendungen mit größeren Satelliten konkurrieren. Nanosatelliten gewinnen trotz ihres geringeren Marktanteils an Bedeutung in der wissenschaftlichen Forschung und in Bildungsinitiativen und bieten Möglichkeiten für den schnellen Einsatz und die Konstellationsbildung. Diese Segmente tragen gemeinsam zur Vielfalt und zum technologischen Fortschritt des Marktes bei und bieten Optionen für verschiedene Missionsanforderungen und Budgetbeschränkungen.

Segmentanalyse: Orbitklasse

LEO-Segment im nordamerikanischen Markt für Fernerkundungssatelliten

Der niedrige Erdorbit (LEO) dominiert den nordamerikanischen Markt für Fernerkundungssatelliten mit einem Marktanteil von rund 80 % im Jahr 2024. Diese bedeutende Marktposition ist auf die zunehmende Verbreitung von LEO-Satelliten in modernen Kommunikationstechnologien und ihre entscheidende Rolle in Erdbeobachtungssatellitenanwendungen zurückzuführen. Diese Satelliten, die in Höhen unter 1.000 km operieren, werden weitgehend für Kommunikation, militärische Aufklärung, Spionage und verschiedene Bildgebungsanwendungen eingesetzt. Das Wettbewerbsumfeld im LEO-Segment ist in Nordamerika besonders intensiv, wobei große Akteure wie Amazons Kuiper Systems und OneWebs Starlink darum konkurrieren, globale Breitbandkonnektivität aus dem Weltraum bereitzustellen. Die Dominanz des Segments wird durch kürzere Signallaufzeiten und geringere Latenz im Vergleich zu anderen Orbitklassen weiter gestärkt, was sie ideal für zeitkritische Anwendungen und Echtzeit-Datenübertragung macht.

MEO-Segment im nordamerikanischen Markt für Fernerkundungssatelliten

Das Segment des mittleren Erdorbits (MEO) entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für Fernerkundungssatelliten, mit Prognosen, die ein robustes Wachstum im Zeitraum 2024–2029 anzeigen. MEO-Satelliten, die in einer Höhe von rund 20.000 km operieren, werden zunehmend für globale Navigationssysteme und Erdbeobachtungsanwendungen bevorzugt. Das Wachstum des Segments wird hauptsächlich durch expandierende militärische Anwendungen angetrieben, bei denen diese Satelliten kritische Navigationsdienste und Geheimdienstkapazitäten bereitstellen. Zu den jüngsten Entwicklungen gehört die Zusammenarbeit von Raytheon Technologies und Boeings Millennium Space Systems an der MEO-Nutzlast des Missile Track Custody Overhead Persistent Infrared Sensor für die US Space Force. Die Pläne der US Space Force, eine Konstellation von 16 Raketenwarnung- und Raketenverfolgungssatelliten im MEO einzusetzen, unterstreichen die wachsende Bedeutung des Segments für die nationale Sicherheit.

Verbleibende Segmente nach Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine wichtige Rolle im nordamerikanischen Markt für Fernerkundungssatelliten, insbesondere bei Anwendungen, die eine kontinuierliche Abdeckung bestimmter geografischer Gebiete erfordern. GEO-Satelliten, die rund 35.786 km über dem Erdäquator positioniert sind, sind für verschiedene Anwendungen unerlässlich, darunter Kommunikation, Navigation, Überwachung, Fernerkundung, Wettervorhersage, Satellitenrundfunk und Internetdienste. Diese Satelliten bieten einzigartige Vorteile hinsichtlich der konstanten Abdeckung bestimmter Regionen und sind daher besonders wertvoll für die Wetterüberwachung und langfristige Erdbeobachtungsmissionen. Das Segment behauptet seine Bedeutung durch kontinuierliche technologische Fortschritte und die Integration mit anderen Orbitalsystemen, um umfassende weltraumgestützte Dienste bereitzustellen.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibmittel im nordamerikanischen Markt für Fernerkundungssatelliten

Das Segment Antriebshardware und Treibmittel dominiert weiterhin den nordamerikanischen Markt für Fernerkundungssatelliten mit einem Marktanteil von rund 79 % im Jahr 2024. Die Prominenz dieses Segments wird hauptsächlich durch den zunehmenden Start massiver Satellitenkonstellationen in den Weltraum angetrieben, bei dem Antriebssysteme eine entscheidende Rolle bei der Überführung von Raumfahrzeugen in den Orbit und der Anpassung ihrer Positionen spielen. Die Entwicklung fortschrittlicher Antriebstechnologien, einschließlich chemischer und elektrischer Antriebssysteme, hat die Marktposition dieses Segments weiter gestärkt. Jüngste Innovationen bei umweltfreundlichen Antriebstechnologien, wie sie von Unternehmen wie Hypernova und Sidus Space Inc. implementiert wurden, haben zum Wachstum des Segments beigetragen. Diese Systeme sind sowohl für Kleinsatelliten als auch für große Satelliten unerlässlich und bieten Kapazitäten für Orbitaltransfer, Stabilisierung und die Aufrechterhaltung der korrekten Satellitenpositionierung während ihrer gesamten Betriebslebensdauer.

Segment Satellitenbus und Subsysteme im nordamerikanischen Markt für Fernerkundungssatelliten

Das Segment Satellitenbus und Subsysteme entwickelt sich zum am schnellsten wachsenden Segment auf dem Markt und soll im Zeitraum 2024–2029 mit rund 17 % wachsen. Dieses bemerkenswerte Wachstum wird durch bedeutende technologische Fortschritte bei miniaturisierten Elektronikkomponenten und die steigende Nachfrage nach flexiblen Mehrzweck-Raumfahrzeugplattformen angetrieben. Die Expansion des Segments wird durch private Akteure weiter unterstützt, die stark in Forschung und Entwicklung investieren, um neue Marktchancen zu nutzen. Jüngste Entwicklungen, wie Lockheed Martins LM 400 Mehrzweck-Raumfahrzeug, zeigen den Fokus der Branche auf die Schaffung anpassungsfähiger Satellitenbusse, die mehrere Missionen unterstützen können, darunter Satellitenbildgebung, Kommunikation, Radar und dauerhafte Überwachung. Der Trend zur Miniaturisierung elektronischer Komponenten hat die Schaffung leichter und erschwinglicher Satellitenbusse ermöglicht und dabei fortschrittliche technologische Kapazitäten vergleichbar mit Satelliten älterer Generation bereitgestellt.

Verbleibende Segmente nach Satellitensubsystem

Die Segmente Solaranlage und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen weiterhin wichtige Rollen im nordamerikanischen Markt für Fernerkundungssatelliten. Das Segment Solaranlage und Energiehardware ist entscheidend für die Bereitstellung nachhaltiger Energielösungen für Satelliten, wobei laufende Innovationen bei Solarpaneltechnologien und Energiemanagementsystemen die betriebliche Effizienz von Satelliten verbessern. Das Segment Strukturen, Kabelbaum und Mechanismen konzentriert sich derweil auf die Bereitstellung robuster Strukturunterstützung und mechanischer Systeme, die für die Satellitenfunktionalität unerlässlich sind, einschließlich Nutzlastintegration und Einsatzmechanismen. Beide Segmente erleben technologische Fortschritte, insbesondere in der Materialwissenschaft und in Fertigungsprozessen, die zur Entwicklung effizienterer und zuverlässigerer Satellitensysteme beitragen. Diese Segmente sind integraler Bestandteil des gesamten Satellitenökosystems und arbeiten in Verbindung mit Antriebs- und Bussystemen, um eine optimale Satellitenleistung und Langlebigkeit zu gewährleisten.

Segmentanalyse: Endnutzer

Segment Militär und Regierung im nordamerikanischen Markt für Fernerkundungssatelliten

Das Segment Militär und Regierung dominiert den nordamerikanischen Markt für Fernerkundungssatelliten mit einem Marktanteil von rund 93 % im Jahr 2024. Diese erhebliche Marktpräsenz wird durch steigende Verteidigungsausgaben in den wichtigsten Volkswirtschaften der Region angetrieben, insbesondere in den Vereinigten Staaten, wo die wachsende Bedeutung der US Space Force es ihr ermöglicht hat, die Kontrolle über alle militärischen Satellitenkommunikationen zu übernehmen. Die Stärke des Segments wird durch die Integration von Weltraumsystemen mit Luft-, Land- und Seeplattformen weiter verstärkt, da Streitkräfte zunehmend auf Satelliten für den Betrieb angewiesen sind. Die laufenden Kooperationen der US Space Force mit großen Verteidigungsunternehmen wie Lockheed Martin Corporation und Raytheon Technologies Corporation für die Entwicklung wichtiger Projekte wie Raketenverfolgungssysteme treiben das Segmentwachstum weiter an. Hohe Militärausgaben in Verbindung mit kontinuierlichen technologischen Fortschritten bei Satellitenkapazitäten sichern die dominante Position dieses Segments auf dem Markt.

Kommerzielles Segment im nordamerikanischen Markt für Fernerkundungssatelliten

Das kommerzielle Segment zeigt ein starkes Wachstumspotenzial im nordamerikanischen Markt für Fernerkundungssatelliten, mit Prognosen, die eine erhebliche Expansion von 2024 bis 2029 anzeigen. Dieses Wachstum wird hauptsächlich durch die zunehmende Verbreitung von Fernerkundungstechnologien für verschiedene kommerzielle Anwendungen angetrieben, insbesondere hinsichtlich radiativer, räumlicher und spektraler Auflösungskapazitäten. Die Expansion des Segments wird durch die wachsende Bedeutung hyperspektraler Bildgebungssysteme (HSI) in mehreren Forschungsprogrammen in Bereichen wie Bodenanalyse, Forstwirtschaft, Landwirtschaft, Stadtentwicklung und Kryosphärenstudien unterstützt. Kommerzielle Satelliten sind zu entscheidenden technologischen Vermögenswerten geworden und dienen in vielen Ländern verschiedenen Zwecken, von der Unterhaltung bis hin zu grundlegenden Versorgungsleistungen. Das Wachstum des Segments wird durch laufende Entwicklungen bei Satellitennachbetankungskapazitäten und Reparaturdiensten weiter gestärkt, was erhebliche Möglichkeiten für Markterweiterung und Innovation im kommerziellen Raumfahrtbetrieb schafft.

Verbleibende Segmente nach Endnutzer

Das Segment Sonstige im nordamerikanischen Markt für Fernerkundungssatelliten umfasst hauptsächlich akademische Einrichtungen und Forschungsorganisationen. Obwohl dieses Segment im Vergleich zu militärischen und kommerziellen Nutzern einen kleineren Teil des Marktes ausmacht, spielt es eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie und Forschungsanwendungen. Akademische Einrichtungen tragen erheblich zur wissenschaftlichen Forschung und technologischen Innovation bei, insbesondere in Bereichen, in denen kommerziell oder staatlich betriebene Satelliten möglicherweise nicht die notwendigen spezialisierten Daten liefern. Diese Organisationen arbeiten häufig mit Regierungsbehörden und kommerziellen Einrichtungen an verschiedenen Forschungsprojekten zusammen und fördern so Innovation und Entwicklung in der Satellitentechnologie. Der Einfluss des Segments auf den Markt ist besonders in spezialisierten Forschungsanwendungen und Bildungsinitiativen bemerkenswert, die das Gesamtgebiet der Fernerkundungstechnologie voranbringen.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für Fernerkundungssatelliten

Der Markt für Fernerkundungssatelliten in Nordamerika ist durch kontinuierliche Produktinnovation und strategische Entwicklungen der wichtigsten Akteure gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitentechnologien, insbesondere in Bereichen wie hochauflösende Satellitenbildgebung, Synthetic-Aperture-Radar-Kapazitäten und verbesserte Satellitendatenanalyselösungen. Operative Agilität wird durch schnelle Satelliteneinsatzkapazitäten und flexible Fertigungsprozesse demonstriert, die eine Anpassung an spezifische Missionsanforderungen ermöglichen. Strategische Schritte in der Branche drehen sich hauptsächlich um Partnerschaften mit Regierungsbehörden, insbesondere Militär- und Verteidigungsministerien, während Expansionsstrategien die Einrichtung neuer Fertigungsanlagen und Forschungszentren umfassen. Unternehmen investieren auch in die Entwicklung kleinerer, kostengünstigerer Satellitenplattformen bei gleichzeitiger Aufrechterhaltung hoher Leistungskapazitäten, um verschiedene Marktbedürfnisse zu erfüllen.

Markt wird von verteidigungsorientierten Großakteuren dominiert

Der nordamerikanische Markt für Fernerkundungssatelliten weist eine relativ konzentrierte Struktur auf, die von großen Verteidigungsunternehmen und Luft- und Raumfahrtkonglomeraten mit etablierten Regierungsbeziehungen dominiert wird. Diese Hauptakteure, insbesondere jene mit bedeutenden Verteidigungsaufträgen, behaupten ihre Marktpositionen durch umfangreiche Fertigungskapazitäten, proprietäre Technologien und langjährige Beziehungen zu Regierungsbehörden. Der Markt zeigt eine klare Unterscheidung zwischen etablierten Akteuren, die sich auf große, hochentwickelte Satelliten konzentrieren, und aufstrebenden Unternehmen, die sich auf kleinere, spezialisierte Satellitenlösungen spezialisiert haben.

Die Branche hat begrenzte Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen strategische Partnerschaften und Joint Ventures bevorzugen, um Kapazitäten und Marktreichweite zu erweitern. Dieser Trend ist besonders in der Zusammenarbeit zwischen traditionellen Luft- und Raumfahrtunternehmen und Technologieunternehmen erkennbar, die Satellitenfertigung-Expertise mit fortschrittlichen Datenanalysekapazitäten kombiniert. Die Marktstruktur begünstigt Unternehmen mit nachgewiesener Erfolgsbilanz bei der Lieferung zuverlässiger Satellitensysteme, insbesondere für militärische und staatliche Anwendungen, was erhebliche Eintrittsbarrieren für neue Marktteilnehmer schafft.

Innovation und Partnerschaften treiben zukünftigen Erfolg voran

Erfolg im Markt für Fernerkundungssatelliten hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Akteure müssen sich auf die Entwicklung effizienterer Fertigungsprozesse konzentrieren, fortschrittliche Technologien wie künstliche Intelligenz und maschinelles Lernen in den Satellitenbetrieb integrieren und ihr Dienstleistungsangebot über die traditionelle Satellitenfertigung hinaus erweitern. Unternehmen müssen starke Partnerschaften mit Software- und Analyseunternehmen aufbauen, um End-to-End-Lösungen von der Satellitenfertigung bis zur Datenverarbeitung und -analyse bereitzustellen.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf Nischenanwendungen und die Entwicklung spezialisierter Kapazitäten in Bereichen wie der Fertigung kleiner Satelliten oder bestimmten Arten von Fernerkundungstechnologie den vielversprechendsten Weg nach vorne. Das regulatorische Umfeld, insbesondere in Bezug auf Weltraumschrott und Frequenzzuweisung, wird eine entscheidende Rolle bei der Gestaltung zukünftiger Marktdynamiken spielen. Unternehmen müssen auch wachsende Bedenken hinsichtlich der Weltraumverträglichkeit ansprechen und ihr Engagement für einen verantwortungsvollen Weltraumbetrieb demonstrieren. Die Fähigkeit, integrierte Lösungen bereitzustellen, die Satellitenkapazitäten mit Bodensegmentoperationen und Datenanalyse kombinieren, wird für die Aufrechterhaltung von Wettbewerbsvorteilen zunehmend wichtiger. Darüber hinaus wird die Entwicklung von Erdbeobachtungssatelliten entscheidend sein, um die vielfältigen Bedürfnisse verschiedener Sektoren zu erfüllen.

Branchenführer im nordamerikanischen Markt für Fernerkundungssatelliten

Capella Space Corp.

LeoStella

Lockheed Martin Corporation

Northrop Grumman Corporation

Planet Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2023: Die NASA hat Capella Space Corporation aus San Francisco einen Blanket Purchase Agreement (BPA) aus einer einzigen Quelle vergeben, um hochauflösende Synthetic-Aperture-Radar-Datenprodukte (SAR) (0,5 Meter bis 1,2 Meter) für die kommerzielle Erdbeobachtung bereitzustellen.

- März 2023: Rocket Labs Electron-Rakete brachte ein Paar kommerzieller Radarbildgebungssatelliten von Capella Space in den Orbit, die in der Lage sind, durch Wolken, bei Tageslicht oder Dunkelheit zu sehen, um den Planeten darunter zu überwachen.

- Februar 2023: Die NASA und der Anbieter geografischer Informationsdienste Esri werden im Rahmen des Space Act Agreement einen breiteren Zugang zu den Geodaten der Raumfahrtbehörde für Forschungs- und Erkundungszwecke gewähren.

Berichtsumfang des nordamerikanischen Marktes für Fernerkundungssatelliten

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibmittel, Satellitenbus und Subsysteme, Solaranlage und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibmittel |

| Satellitenbus und Subsysteme |

| Solaranlage und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibmittel |

| Satellitenbus und Subsysteme | |

| Solaranlage und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind jene, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug maximales Startgewicht - Das maximale Startgewicht des Startfahrzeugs bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibmittel, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in 160–2.000 km Höhe, benötigen für einen vollständigen Orbit rund 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.