Marktgröße und Marktanteil der Terahertz-Technologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

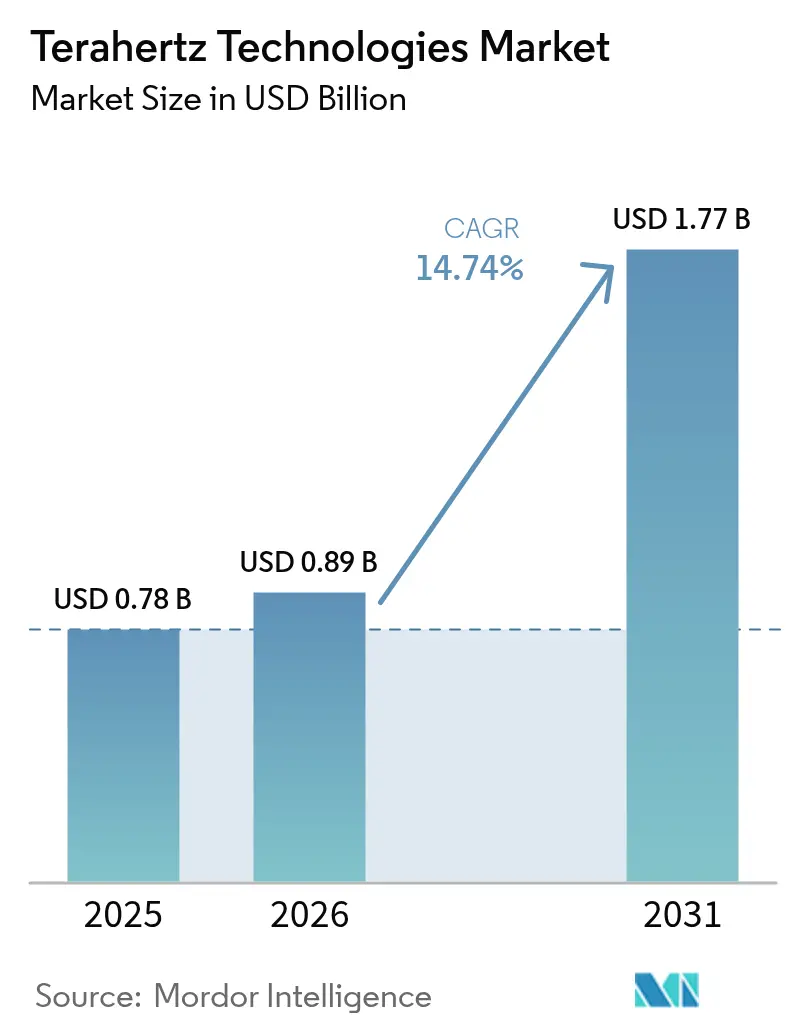

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Terahertz-Technologien von Mordor Intelligence

Die Marktgröße für Terahertz-Technologien wurde im Jahr 2025 auf USD 0,78 Milliarden geschätzt und wird voraussichtlich von USD 0,89 Milliarden im Jahr 2026 auf USD 1,77 Milliarden bis 2031 wachsen, bei einer CAGR von 14,74 % während des Prognosezeitraums (2026–2031). Der starke Schwung hinter photonenintegrierten Quellen, die Ausweitung von 6G-Proof-of-Concept-Backhaul-Verbindungen und die zunehmende Akzeptanz im Gesundheitswesen verlagern den Markt für Terahertz-Technologien von Forschungslabors in Hochvolumen-Produktionslinien. Komponentenhersteller haben Investitionen in Chip-Level-Baugruppen verlagert, die die Systemkosten senken und den Feldeinsatz vereinfachen, während Endnutzer schlüsselfertige Plattformen bevorzugen, die maschinelles Lernen mit Quantenkaskadenlasern oder Photomischmodulen bündeln. Regulatorische Unterstützung für prozessanalytische Technologie in der Pharmaindustrie und aggressive öffentliche Förderung für 6G-Forschungskonsortien stärken die Nachfrage zusätzlich. Der Wettbewerb konzentriert sich nun auf die Reduzierung des kryogenen Kühlaufwands, die Sicherung von Designplätzen in Inline-Qualitätskontrollanlagen und die Erreichung langfristiger Zuverlässigkeitsziele, die denen etablierter optischer und Mikrowellenlösungen entsprechen.

Wichtigste Erkenntnisse des Berichts

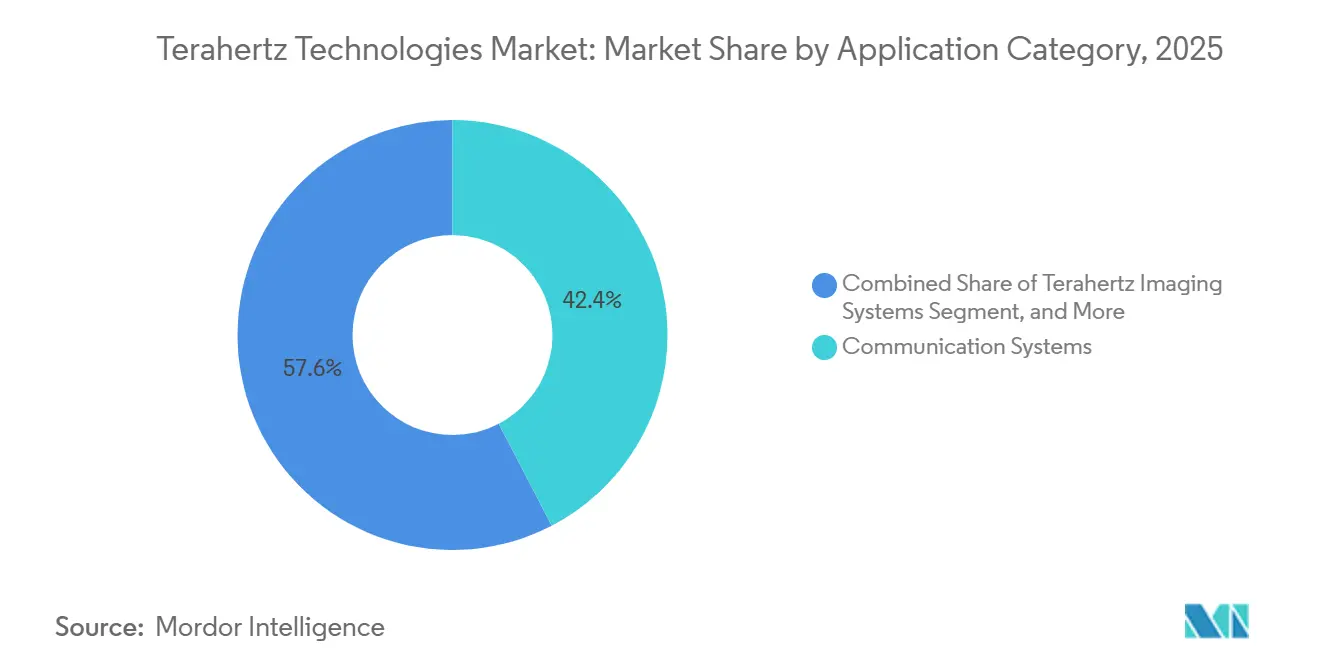

- Nach Anwendungskategorie führten Kommunikationssysteme mit einem Marktanteil von 42,36 % am Markt für Terahertz-Technologien im Jahr 2025, während Terahertz-Bildgebungssysteme bis 2031 voraussichtlich mit einer CAGR von 15,32 % wachsen werden.

- Nach Frequenzbereich hielten Plattformen im mittleren Frequenzbereich im Jahr 2025 einen Marktanteil von 47,93 % am Markt für Terahertz-Technologien und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,37 % wachsen.

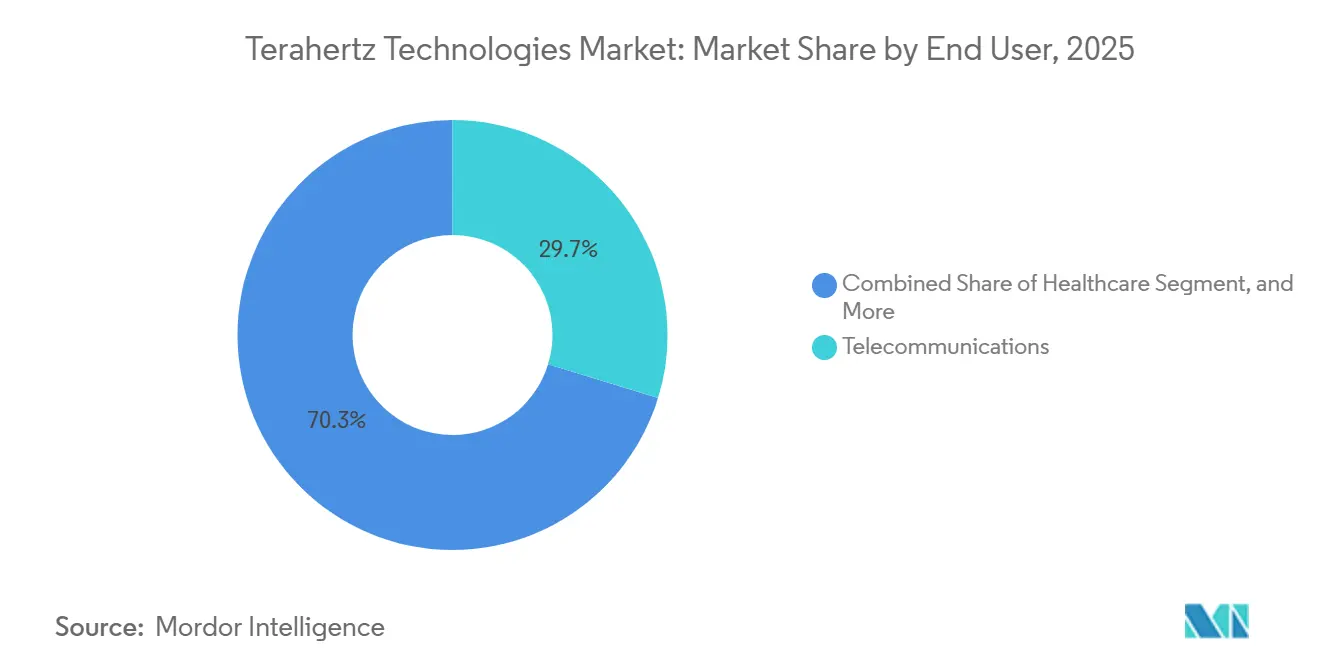

- Nach Endnutzer entfielen auf Telekommunikation 29,74 % des Umsatzes im Jahr 2025, während Anwendungen im Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 16,11 % expandieren werden.

- Nach Komponententyp entfielen auf Terahertz-Quellen 34,59 % der Ausgaben im Jahr 2025; Systeme und Software werden voraussichtlich eine CAGR von 15,56 % während 2026–2031 verzeichnen.

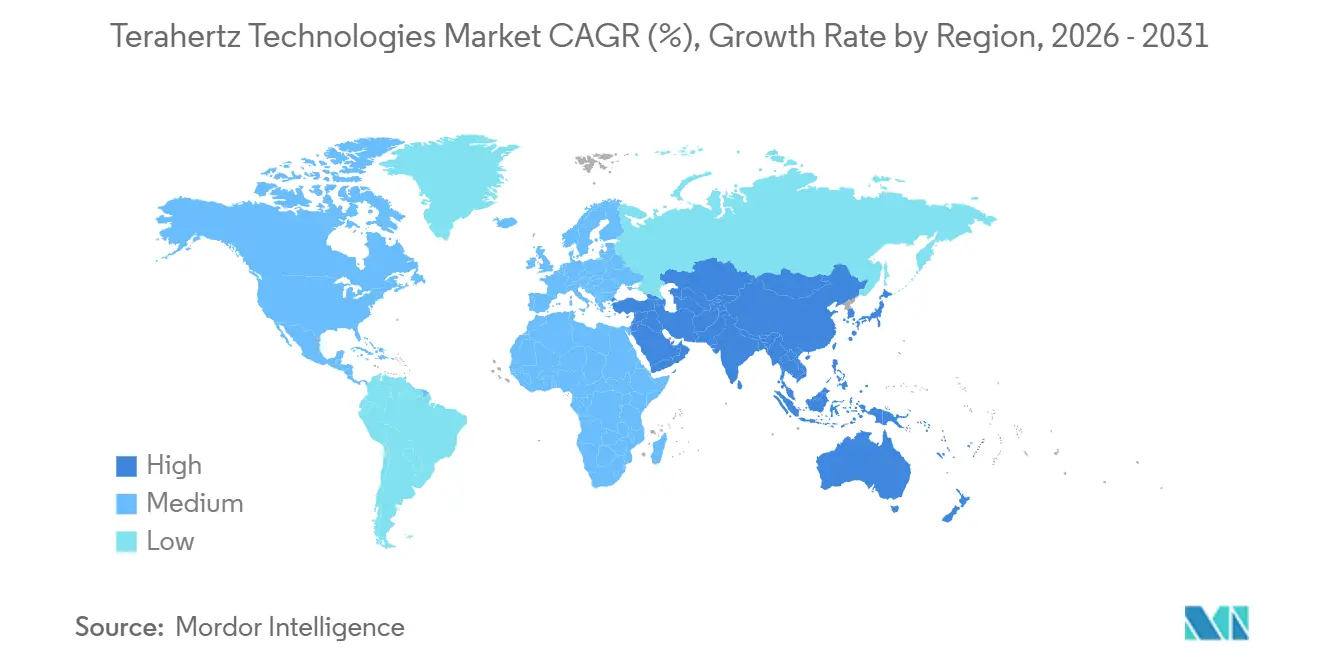

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 38,23 % am Umsatz 2025, und die Region wird voraussichtlich mit einer CAGR von 15,79 % wachsen und alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Terahertz-Technologien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei kompakten photonenintegrierten THz-Quellen | +3.2% | Global, mit früher Kommerzialisierung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der 6G-Backhaul-Proof-of-Concept-Installationen | +2.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz in der Inline-Pharma-QA/QC | +2.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verteidigungsbedarf an passiven Standoff-Scannern mit mm-Auflösung | +1.8% | Nordamerika und Naher Osten, selektive Akzeptanz in Europa | Langfristig (≥ 4 Jahre) |

| Standardisierung der THz-EUV-Lithografiemasken-Metrologie | +1.3% | Asiatisch-pazifischer Raum (Taiwan, Südkorea), Nordamerika (Vereinigte Staaten) | Langfristig (≥ 4 Jahre) |

| Förderung der THz-Analyse zur Erhaltung des kulturellen Erbes | +0.6% | Europa, ausgewählte Projekte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei kompakten photonenintegrierten THz-Quellen

Die Photonenintegration verkleinert Terahertz-Emitter von Tischoptikbaugruppen auf millimetergroße Chips, die direkt in Handgeräte eingebaut werden können. Dünnfilm-Lithiumniobat-Modulatoren erreichen nun Differenzfrequenzmischeffizienzen von nahezu 1 % und liefern Dauerstrichleistung oberhalb von 1 THz ohne kryogene Spiegel oder sperrige Ausrichtungshardware.[1]Alan Wong, „Lithiumniobat-Photonische THz-Erzeugung”, Optica Publishing Group, opg.optica.org Kommerzielle Gießereien haben seit 2024 mehr als 40 Universitätspatente lizenziert und die Technologie auf 200-mm-Siliziumphotonik-Linien gebracht, die Teileanzahl und Vorlaufzeiten um mehr als die Hälfte reduzieren. Die Stückkosten sinken für Quellen mittlerer Leistung unter USD 10.000 und erschließen preissensible Segmente wie Lebensmittelprüfung und Kulturerbeerhaltung. Die Kombination aus niedrigerem Preis und feldfähigem Formfaktor untermauert das prognostizierte Wachstum von 15,32 % bei Bildgebungssystemen bis 2031.

Anstieg der 6G-Backhaul-Proof-of-Concept-Installationen

Telekommunikationsbetreiber schlossen im Jahr 2025 über 25 Terahertz-Backhaul-Pilotprojekte in dichten städtischen Korridoren ab und zielten auf Multi-Gigabit-Verbindungen ab, bei denen das Verlegen von Glasfaserkabeln USD 1 Million pro Kilometer übersteigt. Japans NICT validierte eine 100-Gbps-300-GHz-Verbindung über 500 m in der Innenstadt von Tokio und erfüllte dabei die 6G-Latenz- und Paketfehleranforderungen unter realen Verkehrsbedingungen.[2]Kenji Yamamoto, „100-Gbps-300-GHz-Feldversuch in Tokio”, Nationales Institut für Informations- und Kommunikationstechnologie, nict.go.jp Südkoreas ETRI erreichte 50 Gbps bei 220 GHz mit adaptiver Strahlsteuerung, die Gebäudebewegungen und Fußgängerblockaden kompensierte, und demonstrierte damit die Robustheit für die Aggregation kleiner Zellen. Investitionsbudgets für 2026 umfassen nun Terahertz-Funkgeräte neben Mikrowellen- und optischen Backhaul-Geräten, was den Übergang des Segments von der Forschung zur Bereitstellung bestätigt. Diese Pilotprojekte erklären, warum Kommunikationssysteme im Jahr 2025 einen Marktanteil von 42,36 % behielten.

Zunehmende Akzeptanz in der Inline-Pharma-QA/QC

Tablettierlinien für die Dauerherstellung in Nordamerika und Europa integrierten Terahertz-Zeitbereichsspektroskopie zur Echtzeitüberwachung von Beschichtungsdicke und polymorpher Form und ersetzten damit die destruktive Offline-Probenahme.[3]Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „PAT-Leitfaden für die Industrie”, fda.gov Jeder Inline-Sensor prüft bis zu 200.000 Tabletten pro Stunde und kennzeichnet Abweichungen, die mit Auflösungsratenfehlern korrelieren – eine Fähigkeit, die Nahinfrarot-Werkzeuge aufgrund begrenzter Eindringtiefe nicht besitzen. Die Technologie steht im Einklang mit regulatorischen Initiativen zur Ermöglichung von Echtzeit-Freigabetests, wodurch Chargenhaltebestände reduziert und Produktionszyklen verkürzt werden. Sinkende Hardwarepreise durch Photonenintegration ermöglichen es Werken, mehrere Linien statt eines einzigen Pilotsystems auszustatten. Diese Faktoren unterstützen die prognostizierte CAGR von 16,11 % für Anwendungen im Gesundheitswesen bis 2031.

Verteidigungsbedarf an passiven Standoff-Scannern mit mm-Auflösung

Verteidigungs- und Sicherheitsbehörden beschaffen passive Terahertz-Bildgebungsgeräte, die millimetergroße Details auf Standoff-Entfernungen von 10 m oder mehr erfassen und eine nicht-invasive Erkennung verborgener Bedrohungen ermöglichen. Die US-amerikanische Transportbehörde TSA evaluierte Portale der nächsten Generation, die die räumliche Auflösung verbessern und Fehlalarmraten im Vergleich zu älteren Millimeterwelleneinheiten reduzieren. Ministerien im Nahen Osten unterzeichneten im Jahr 2025 Verträge im Gesamtwert von mehr als USD 50 Millionen für fahrzeugmontierte passive Scanner für Hochrisiko-Kontrollpunkte, an denen eine Nahbereichsüberprüfung unsicher ist. Passive Architekturen vermeiden exportkontrollbezogene Beschränkungen für leistungsstarke aktive Sender und vereinfachen grenzüberschreitende Verkäufe. Obwohl die Verteidigungsausgaben langsamer wachsen als im Gesundheitswesen oder in der Telekommunikation, verankern diese hochwertigen Systeme eine stabile Umsatzbasis für Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte atmosphärische Übertragungsfenster für Außenverbindungen | -1.4% | Global, besonders ausgeprägt in feuchten tropischen und subtropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kosten der kryogenen Kühlung für leistungsstarke QCL-Quellen | -1.1% | Global, insbesondere in Nordamerika und Europa, wo Arbeits- und Energiekosten erhöht sind | Mittelfristig (2–4 Jahre) |

| Mangel an volumenfähig herstellbaren THz-Gehäusen mit geringen Verlusten | -0.8% | Global, mit akuten Versorgungsengpässen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlen harmonisierter globaler EMV- und Gesundheitsexpositionsgrenzwerte oberhalb von 275 GHz | -0.6% | Global, fragmentierte regulatorische Landschaft in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte atmosphärische Übertragungsfenster für Außenverbindungen

Wasserdampf erzeugt Dämpfungsspitzen von über 100 dB km⁻¹ bei vielen Terahertz-Frequenzen und beschränkt den zuverlässigen Außenbetrieb auf schmale Fenster nahe 300 GHz und 350 GHz. Feuchte tropische Klimazonen verzeichnen zwei- bis dreifach höhere Verluste, was Betreiber zwingt, Verbindungsbudgets zu überdimensionieren oder Bereitstellungen auf Trockenzeiten zu beschränken. Niederschlag über 10 mm h⁻¹ kann die Verbindungsverfügbarkeit unter Betreiberstandards senken und Netze dazu veranlassen, Mikrowellen- oder Glasfaserüberlagerungen für die Ausfallsicherheit beizubehalten. Diese Umweltgrenzen begrenzen den langfristigen Anteil von Terahertz in Backhaul-Architekturen trotz technischer Erfolge in Pilotversuchen. Investitionen verlagern sich daher auf Innen-, Kurzstrecken- oder Punkt-zu-Punkt-Campus-Verbindungen, bei denen atmosphärische Effekte minimal sind.

Kosten der kryogenen Kühlung für leistungsstarke QCL-Quellen

Quantenkaskadenlaser, die Terahertz-Ausgangsleistungen im Milliwatt-Bereich liefern, erfordern eine Kühlung unter 200 K, was USD 15.000–50.000 an Kryokühler-Hardware sowie einen kontinuierlichen Stromverbrauch von 200–500 W hinzufügt. Die Gesamtbetriebskosten über fünf Jahre können USD 100.000 übersteigen, wenn Wartung und Energie einbezogen werden – eine Hürde für kostenempfindliche Branchen wie die Lebensmittelverarbeitung. Arbeitslöhne über USD 100 h⁻¹ in Nordamerika und Europa erhöhen die Servicekosten weiter und schaffen regionale Akzeptanzlücken. Anbieter beeilen sich, Photomischquellen bei Raumtemperatur zu kommerzialisieren, die Ausgangsleistung gegen geringere Komplexität eintauschen. Bis diese Alternativen ausgereift sind, wird der kryogene Aufwand die Terahertz-Durchdringung in Massenmarkt-Prüflinien begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungskategorie: Bildgebungssysteme gewinnen an Dynamik

Terahertz-Bildgebungssysteme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,32 % wachsen und damit zu Kommunikationsplattformen aufschließen, die im Jahr 2025 einen Marktanteil von 42,36 % am Markt für Terahertz-Technologien hielten. Der Markt für Terahertz-Technologien im Bereich Bildgebung wird von sinkenden Hardwarepreisen profitieren, da photonenintegrierte Quellen Stückkosten unter USD 10.000 erreichen und routinemäßige zerstörungsfreie Prüfungen an Pharmalinien und Verbundwerkstoffteilen ermöglichen. Aktive Bildgebungsgeräte, die Quantenkaskadenlaser mit schnellen Detektoren koppeln, dominieren die Tablettenbeschichtungsprüfung und die Kartierung von Luft- und Raumfahrtdefekten, während passive Arrays die Flughafenüberprüfung anführen, indem sie Exportkontrollbeschränkungen für leistungsstarke Emitter vermeiden.

Die wachsenden Anwendungsfälle in Dermatologiepraxen, Zahnarztpraxen und der Erhaltung des kulturellen Erbes treiben die Nachfrage über Forschungslabors hinaus. Hybridinstrumente, die spektrale Fingerabdrücke auf kontrastreiche Bilder überlagern, ermöglichen es einer einzigen Plattform, durch Software-Updates zwischen Qualitätskontrolle, Sicherheit und medizinischer Diagnostik zu wechseln, anstatt Hardware auszutauschen. Wenn diese Mehrzwecksysteme ausgereift sind, bündeln Integratoren KI-Analysen, die die Schulungszeit der Bediener verkürzen und die Ergebnisse standortübergreifend standardisieren. Zusammen untermauern diese Faktoren ein anhaltendes zweistelliges Wachstum bei der Bildgebung, obwohl die Kommunikation bis Mitte des Jahrzehnts der größte Umsatzgenerator bleibt.

Nach Frequenzbereich: Plattformen im mittleren Frequenzbereich dominieren

Lösungen im mittleren Frequenzbereich, die ungefähr 0,5–1,5 THz abdecken, hielten im Jahr 2025 einen Anteil von 47,93 % am Umsatz – den größten Anteil am Markt für Terahertz-Technologien – und werden voraussichtlich bis 2031 mit einer CAGR von 15,37 % expandieren. In diesem Band des Marktes für Terahertz-Technologien kann die 1-THz-Spektroskopie Beschichtungsschichten von 5 µm effektiv auflösen und bietet damit hohe Präzision bei der Materialanalyse. Gleichzeitig bleiben atmosphärische Dämpfung und Komponentenkosten für Feldsysteme beherrschbar, was diesen Bereich zu einem optimalen Bereich für praktische Anwendungen in verschiedenen Branchen macht, darunter Gesundheitswesen, Sicherheit und Telekommunikation.

Niederfrequenzgeräte unter 0,5 THz breiten sich weiter aus und arbeiten bei Raumtemperatur, was sie gut für Punkt-zu-Punkt-Verbindungen und Durchwanderfassung geeignet macht, aber die millimetergroße Auflösung begrenzt ihre Attraktivität für die Präzisions-QA. Oberhalb von 1,5 THz wird Submillimeter-Bildgebung für die EUV-Maskenmetrologie eingesetzt, obwohl stärkere Wasserdampfabsorption und höheres Detektorrauschen solche Einheiten weitgehend auf Labore beschränken. Mittelband-Designs bleiben daher der Standard für Pharma-, Telekommunikations- und Sicherheitsanwender, die eine ausgewogene Leistung ohne kryogenen Aufwand oder schwere Wetterbeschränkungen benötigen.

Nach Endnutzer: Gesundheitswesen eilt voraus

Die Telekommunikation machte im Jahr 2025 29,74 % des Terahertz-Umsatzes aus, doch Anwendungen im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 16,11 % wachsen – dem schnellsten unter den Endnutzern. Dermatologiepraxen übernahmen Handscanner, die Karzinomränder in Echtzeit abgrenzen, wodurch Nachresektionsraten gesenkt und Kapitalkosten von nahezu USD 200.000 pro Einheit gerechtfertigt werden. Pharmahersteller, ermutigt durch Echtzeit-Freigabevorschriften, integrierten Inline-Spektroskopie in mehrere Beschichtungslinien, von denen jede bis zu 200.000 Tabletten pro Stunde prüft.

Zahn-, Augen- und Point-of-Care-Umgebungen folgen, angezogen durch strahlenfreie Bildgebung, die mit pädiatrischen und ambulanten Arbeitsabläufen übereinstimmt. Verteidigung und Sicherheit beschaffen passive Standoff-Arrays zur Erkennung verborgener Waffen, obwohl lange Beschaffungszyklen das Wachstum dämpfen. Die Industrie- und Lebensmittelsektoren erkunden Feuchtigkeitssensoren und Verbundwerkstoffprüfungen, bleiben jedoch empfindlich gegenüber Systempreisen über USD 50.000. Da Anbieter photonenintegrierte Quellen und KI-Analysen einführen, die die Gesamtbetriebskosten senken, wird der Anteil des Gesundheitswesens bis zum Ende des Prognosezeitraums die Lücke zur Telekommunikation verringern.

Nach Komponententyp: Systeme und Software schaffen Mehrwert

Terahertz-Quellen repräsentierten im Jahr 2025 34,59 % der Ausgaben, angeführt von hochpreisigen Quantenkaskadenlasern, doch Systeme und Software sind auf dem Weg zu einer CAGR von 15,56 % – dem schnellsten innerhalb des Stacks. Da die Emitterkosten sinken und Detektoren zur Massenware werden, verlagert sich der Schwerpunkt der Wertschöpfung hin zu umfassenden schlüsselfertigen Plattformen. Diese Plattformen integrieren nahtlos Hardware, Analysen und Datenverwaltung, die für die Einhaltung gesetzlicher Vorschriften bereit sind.

Integratoren betten nun faltende neuronale Netze ein, die auf Tausenden von Spektren oder Bildern trainiert wurden, automatisieren Bestanden-Nicht-Bestanden-Entscheidungen und reduzieren die Schulungszeit der Bediener von Wochen auf Stunden. Compliance-Funktionen wie elektronische Aufzeichnungen gemäß 21 CFR Teil 11 unterstützen Pharmakäufer, während SNMP-Schnittstellen es Telekommunikationsbetreibern ermöglichen, Terahertz-Funkgeräte in bestehende Netzwerkverwaltungssysteme zu integrieren. Passive Optiken bleiben ein stabiles, aber langsamer wachsendes Segment, wobei Innovationen sich auf 3D-gedruckte Linsen und Metamaterial-Flachoptiken konzentrieren, die das Handgerätdesign erleichtern. Infolgedessen wird die Marktgröße für Terahertz-Technologien, die mit Software-Abonnements und Algorithmus-Updates verbunden ist, stetig steigen, auch wenn die durchschnittlichen Verkaufspreise der Komponenten sinken.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 38,23 % des globalen Umsatzes – den höchsten regionalen Anteil – und wird voraussichtlich bis 2031 mit einer CAGR von 15,79 % expandieren. Chinas Ministerium für Wissenschaft und Technologie stellte im Jahr 2025 CNY 2,1 Milliarden (USD 290 Millionen) für 6G-Terahertz-Konsortien bereit, die einheimische Quellen und Detektoren entwickeln. Japans Nationales Institut für Informations- und Kommunikationstechnologie demonstrierte Ende 2025 eine 100-Gbps-300-GHz-Verbindung über 500 m im Zentrum von Tokio und validierte damit die Sub-Terahertz-Zuverlässigkeit unter dichten städtischen Bedingungen. Südkoreas ETRI testete Mitte 2025 auf den Straßen Seouls einen tragbaren 220-GHz-Transceiver, der 50 Gbps lieferte, und festigte damit die regionale Führungsposition bei Pilotbereitstellungen. Zusammen positionieren diese Initiativen die Region, um zukünftige Komponentenkostenkurven und Leistungsbenchmarks zu bestimmen.

Nordamerika belegte den zweiten Platz beim Umsatz, gestützt durch DARPA-Zuschüsse für passive Standoff-Scanner und die weitverbreitete pharmazeutische Einführung von Inline-Spektroskopie. Der Markt für Terahertz-Technologien in Nordamerika wird voraussichtlich stetig wachsen, obwohl die CAGR der Region hinter dem asiatisch-pazifischen Raum zurückbleibt, da Telekommunikationsbetreiber eine gemessene 6G-Backhaul-Expansion verfolgen. Europas Beitrag bleibt bedeutend dank Forschungszentren wie dem Fraunhofer IAF, das Dünnfilm-Lithiumniobat-Photomischer weiterentwickelte, die Quellen bei Raumtemperatur ermöglichen. Fragmentierte Spektrumpolitik und konservativere Investitionsausgaben verlangsamen jedoch grenzüberschreitende Bereitstellungen. Infolgedessen wird Europa voraussichtlich bis zum Ende des Prognosezeitraums schrittweise Marktanteile an schneller wachsende asiatische Märkte abgeben.

Südamerika befindet sich in einer Evaluierungsphase, wobei Brasiliens Agrarbehörden Terahertz-Feuchtigkeitssensoren für die Qualitätskontrolle von Kaffee und Sojabohnen testen. Mexikos Automobilsektor erprobt die zerstörungsfreie Prüfung von Verbundwerkstoffpaneelen, doch Importzölle und begrenzte lokale Fertigung schränken die Volumenakzeptanz ein. Im Nahen Osten und Afrika generieren Flughafensicherheitsüberprüfungen und Grenzschutzaufträge periodische, aber hochwertige Verkäufe, während das Fehlen einer einheimischen Komponentenversorgung die Skalierung hemmt. Insgesamt halten diese aufstrebenden Regionen heute weniger als 10 % des Marktanteils für Terahertz-Technologien und werden voraussichtlich einstellige Beitragsleister bleiben, bis sinkende asiatisch-pazifische Preispunkte die Zugänglichkeit verbessern.

Wettbewerbslandschaft

Der Markt für Terahertz-Technologien ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 60 % des weltweiten Umsatzes kontrollieren. Etablierte Spektroskopieführer wie Bruker Corporation und Menlo Systems stützen sich auf jahrzehntelange Expertise in der Materialanalyse, um eine Premiumpositionierung aufrechtzuerhalten. Photonik-Startups, die Universitätspatente lizenzieren, führen Dünnfilm-Lithiumniobat-Emitter ein, die ohne kryogene Kühlung arbeiten und auf kostenempfindliche Industriekäufer abzielen. Verteidigungsintegratoren, darunter Northrop Grumman und Lockheed Martin, nutzen Millimeterwellen-Radarkenntnisse, um passive Scanner zur Bedrohungserkennung zu entwickeln. Der Wettbewerb erstreckt sich daher über optische, Hochfrequenz- und Sicherheitsdomänen und nicht über ein einzelnes Technologiesilo.

Fusionen, Übernahmen und Partnerschaften beschleunigten sich im Jahr 2025, da Unternehmen vertikale Integration anstrebten. Bruker erwarb eine deutsche Schottky-Dioden-Gießerei, reduzierte die Vorlaufzeiten für Detektoren um 30 % und sicherte Margen bei hochvolumigen Pharmageschäften. Menlo Systems unterzeichnete einen gemeinsamen Entwicklungsvertrag mit einem großen Telekommunikations-OEM, um 300-GHz-Funkgeräte in wetterfeste Basisstationsgehäuse zu integrieren. TOPTICA Photonics brachte ein photonenintegriertes Quellenmodul zu einem Preis unter USD 10.000 auf den Markt und setzte damit Konkurrenten unter Druck, die auf teurere Quantenkaskadenlaser angewiesen sind. Virginia Diodes sicherte sich einen DARPA-Vertrag über USD 18 Millionen zur Weiterentwicklung passiver Scanner und nutzte nicht-verwässernde Finanzierung, um Prototypen in Richtung Produktion zu bewegen.

Patentanmeldungen für photonenintegrierte Emitter stiegen im Zeitraum 2024–2025 um mehr als 30 %, was Innovationszyklen verkürzt und proprietäre Vorteile erodiert. Software entwickelt sich zum wichtigsten Differenzierungsmerkmal, wobei Anbieter Klassifikatoren für maschinelles Lernen bündeln, die Falschpositivraten reduzieren und die Schulungszeit der Bediener von Wochen auf Stunden verkürzen. Da Detektor- und Quellenpreise sinken, verlagern sich wiederkehrende Einnahmen hin zu Firmware-Updates und Cloud-Analysen, die an mehrjährige Serviceverträge gebunden sind. Anbieter, die schlüsselfertige, compliance-fähige Lösungen liefern können, sind positioniert, um einen größeren Anteil der Ausgaben zu erfassen, da Käufer sich auf weniger Full-Stack-Partner konsolidieren.

Marktführer der Terahertz-Technologien-Branche

ADVANTEST Corporation

Luna Innovations Incorporated

TeraView Limited

TOPTICA Photonics AG

HÜBNER GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TOPTICA Photonics brachte ein Dünnfilm-Lithiumniobat-Photomischmodul auf den Markt, das eine Dauerstrich-Ausgangsleistung von >1 THz ohne kryogene Kühlung liefert und auf Inline-Spektroskopie und Lebensmittelprüfung abzielt.

- Dezember 2025: Japans NICT erzielte eine 100-Gbps-300-GHz-Verbindung über 500 m in Tokio und validierte damit die Sub-Terahertz-Leistung für den städtischen Backhaul.

- November 2025: Bruker brachte ein handgehaltenes Terahertz-Bildgebungsgerät für die Echtzeit-Beurteilung dermatologischer Ränder auf den Markt und senkte damit die Nachresektionsraten bei der Mohs-Chirurgie.

- Oktober 2025: Chinas Ministerium für Wissenschaft und Technologie verpflichtete sich zu CNY 2,1 Milliarden (USD 290 Millionen) für 6G-Terahertz-Forschungskonsortien, die sich auf photonenintegrierte Quellen und Detektorfertigung konzentrieren.

Berichtsumfang des globalen Marktes für Terahertz-Technologien

Der Marktbericht für Terahertz-Technologien ist segmentiert nach Anwendungskategorie (Terahertz-Bildgebungssysteme, Terahertz-Spektroskopiesysteme, Kommunikationssysteme), Frequenzbereich (Terahertz im Niederfrequenzbereich, Terahertz im mittleren Frequenzbereich, Terahertz im Hochfrequenzbereich), Endnutzer (Gesundheitswesen, Verteidigung und Sicherheit, Telekommunikation, Industrie, Lebensmittel und Landwirtschaft, Laboratorien, sonstige Endnutzer), Komponententyp (Terahertz-Quellen, Terahertz-Detektoren, Optik und passive Komponenten, Systeme und Software) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Terahertz-Bildgebungssysteme | Aktive Systeme |

| Passive Systeme | |

| Terahertz-Spektroskopiesysteme | Zeitbereich |

| Frequenzbereich | |

| Kommunikationssysteme |

| Terahertz im Niederfrequenzbereich |

| Terahertz im mittleren Frequenzbereich |

| Terahertz im Hochfrequenzbereich |

| Gesundheitswesen |

| Verteidigung und Sicherheit |

| Telekommunikation |

| Industrie |

| Lebensmittel und Landwirtschaft |

| Laboratorien |

| Sonstige Endnutzer |

| Terahertz-Quellen |

| Terahertz-Detektoren |

| Optik und passive Komponenten |

| Systeme und Software |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendungskategorie | Terahertz-Bildgebungssysteme | Aktive Systeme | |

| Passive Systeme | |||

| Terahertz-Spektroskopiesysteme | Zeitbereich | ||

| Frequenzbereich | |||

| Kommunikationssysteme | |||

| Nach Frequenzbereich | Terahertz im Niederfrequenzbereich | ||

| Terahertz im mittleren Frequenzbereich | |||

| Terahertz im Hochfrequenzbereich | |||

| Nach Endnutzer | Gesundheitswesen | ||

| Verteidigung und Sicherheit | |||

| Telekommunikation | |||

| Industrie | |||

| Lebensmittel und Landwirtschaft | |||

| Laboratorien | |||

| Sonstige Endnutzer | |||

| Nach Komponententyp | Terahertz-Quellen | ||

| Terahertz-Detektoren | |||

| Optik und passive Komponenten | |||

| Systeme und Software | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Terahertz-Technologien bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 1,77 Milliarden erreichen.

Wie schnell wird der Markt für Terahertz-Technologien voraussichtlich wachsen?

Es wird prognostiziert, dass er während 2026–2031 eine CAGR von 14,74 % verzeichnen wird.

Welche Region wird voraussichtlich zukünftige Terahertz-Bereitstellungen anführen?

Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten expandieren, mit einer CAGR von 15,79 %, angetrieben durch starke 6G- und F&E-Förderung.

Warum sind Terahertz-Plattformen im mittleren Frequenzbereich beliebt?

Sie balancieren räumliche Auflösung, atmosphärische Übertragung und Komponentenbereitschaft und erfassen damit nahezu die Hälfte des Umsatzes von 2025.

Welches Endnutzersegment wächst am schnellsten?

Anwendungen im Gesundheitswesen werden voraussichtlich jährlich mit 16,11 % wachsen und damit die Telekommunikation übertreffen.

Welche wesentliche Herausforderung begrenzt Terahertz-Backhaul-Verbindungen im Freien?

Wasserdampfabsorption verengt Übertragungsfenster und erfordert hohe Verbindungsbudgets oder beschränkt den Betrieb auf trockene Bedingungen.

Seite zuletzt aktualisiert am: