Indonesien Einzelhandelsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

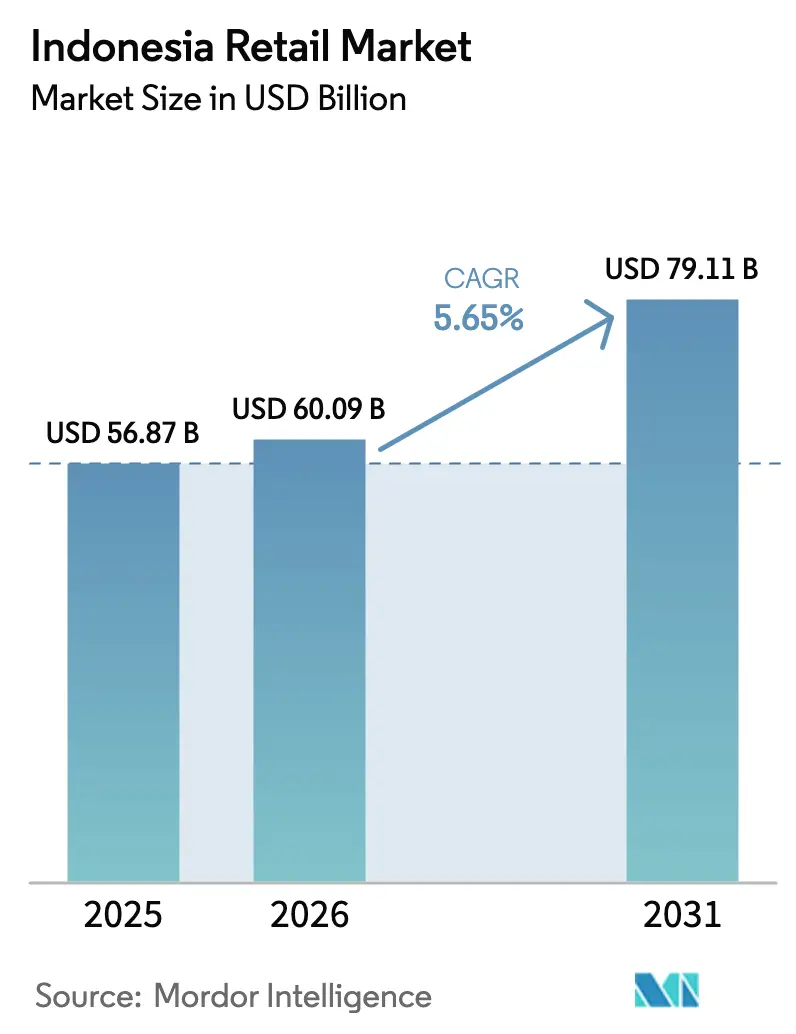

| Marktgröße im Basisjahr (2025) | 56.87 Milliarden US-Dollar |

| Marktgröße (2026) | 60.09 Milliarden US-Dollar |

| Marktgröße (2031) | 79.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Einzelhandelsmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Einzelhandelsmarktes soll von 56,87 Milliarden USD im Jahr 2025 auf 60,09 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 79,11 Milliarden USD bei einer CAGR von 5,65 % über den Zeitraum 2026–2031 erreichen. Das Wachstumsprofil wird durch eine große Verbraucherbasis, eine schnellere Akzeptanz digitaler Zahlungsmittel und die rasche Expansion von Minimarkets geprägt, während Logistikprobleme, regulatorische Komplexität und die Beständigkeit traditioneller Warungs weiterhin die Kanaldynamik beeinflussen. Lebensmittel und Getränke bilden den Kern der täglichen Ausgaben, doch Gesundheit, Schönheit und Körperpflege werden voraussichtlich andere Produktkategorien übertreffen, da Verbraucher mit mittlerem Einkommen in Städten der zweiten Kategorie auf höherwertige Marken umsteigen. Der moderne Handel profitiert von Bequemlichkeit und nahezu allgegenwärtiger QRIS-Akzeptanz, doch traditionelle Formate halten nach wie vor den größten Teil der Lebensmitteltransaktionen. Der indonesische Einzelhandelsmarkt entwickelt sich daher in einem Zwei-Geschwindigkeits-Muster, das Nähehandel, Omnichannel-Ausführung und datensparsame Formate begünstigt, die für dezentrale Nachfragemuster geeignet sind.

Wichtigste Erkenntnisse des Berichts

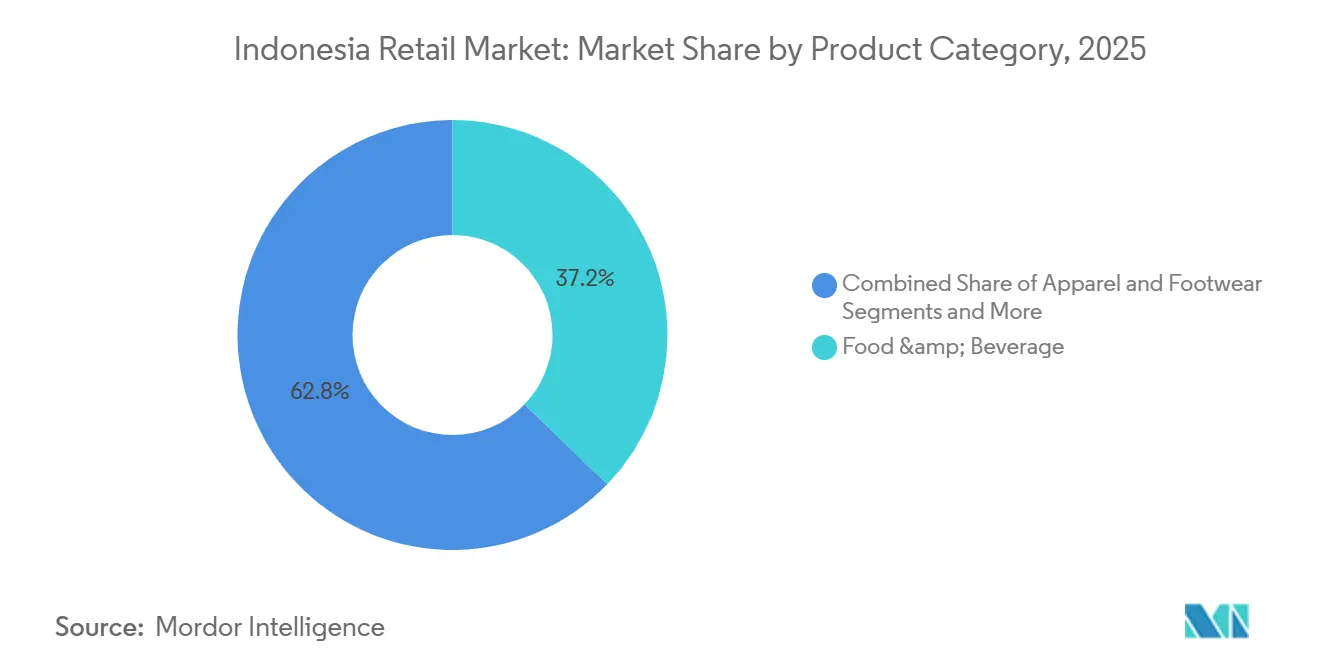

- Nach Produktkategorie führten Lebensmittel und Getränke mit einem Anteil von 37,24 % am indonesischen Einzelhandelsmarkt im Jahr 2025, und Gesundheit, Schönheit sowie Körperpflege werden bis 2031 voraussichtlich mit einer CAGR von 8,48 % wachsen.

- Nach Vertriebskanal hielten Convenience-Stores und Minimarkets im Jahr 2025 einen Anteil von 42,38 % am indonesischen Einzelhandelsmarkt, und Hypermärkte sowie Supermärkte werden bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen.

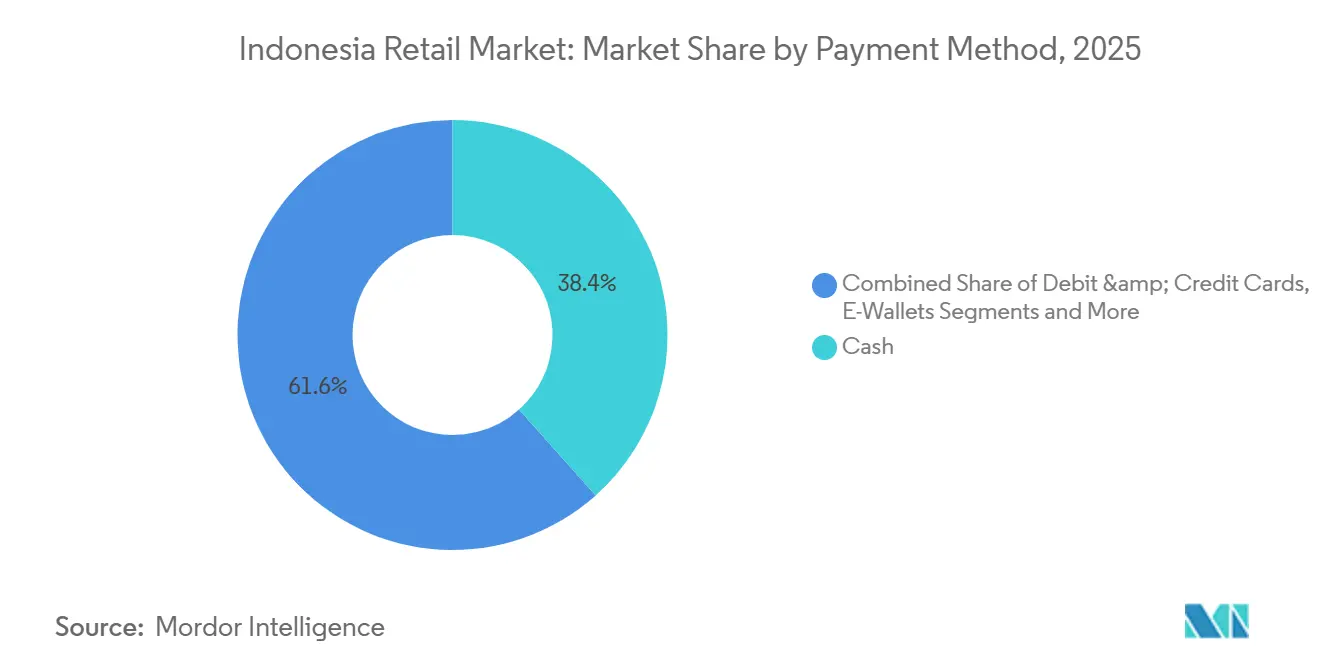

- Nach Zahlungsmethode entfiel auf Bargeld im Jahr 2025 ein Anteil von 38,36 % am indonesischen Einzelhandelsmarkt, und E-Wallets werden über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,74 % wachsen.

- Nach Region hielt Großraum Jakarta im Jahr 2025 einen Anteil von 34,35 % am indonesischen Einzelhandelsmarkt, und Sulawesi wird bis 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indonesien Einzelhandelsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der städtischen Mittelschicht in Städten der zweiten Kategorie | +1.8% | Städte der zweiten und dritten Kategorie in Java, Sumatra und Sulawesi | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung einer bargeldlosen Gesellschaft über QRIS und BI-FAST | +1.2% | Landesweit, mit früher Tiefe in städtischen Korridoren Javas | Kurzfristig (≤ 2 Jahre) |

| Erschwingliche Smartphones als Katalysator für Mobile-First-E-Commerce | +1.7% | Landesweit, mit starken Auswirkungen außerhalb der großen Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verlagerung der Konsumgüterindustrie zu Direktvertriebsmodellen an den Einzelhandel | +0.7% | Vertriebskorridore in Java und aufstrebende regionale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Lockerung der Obergrenzen für ausländische Investitionen in Teilsektoren | +0.9% | Landesweit, mit Schwerpunkt auf erstklassigen Einkaufszentren und großen Formaten | Langfristig (≥ 4 Jahre) |

| Tourismuserholung zur Unterstützung von Bali und Freizeitknotenpunkten | +0.6% | Bali, Yogyakarta, Lombok, Labuan Bajo | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der städtischen Mittelschicht in indonesischen Städten der zweiten Kategorie

Die Städte der zweiten Kategorie Indonesiens verzeichnen ein schnelleres Konsumwachstum als die Hauptstadt, angetrieben durch eine steigende Anzahl von Haushalten mit mittlerem Einkommen und eine verbesserte Infrastruktur, die Servicekosten senkt und die Markenreichweite erweitert. Im Jahr 2024 erreichte das Bruttoinlandsprodukt pro Kopf in Jakarta rund 344 Millionen IDR (20.600 USD) und übertraf damit die meisten anderen Provinzen bei weitem, was die Konzentration der Kaufkraft in den zentralen Ballungsräumen verdeutlicht. Dennoch berichten Unternehmen von stärkerem vergleichbarem Wachstum außerhalb Jakartas, unterstützt durch neue Einkaufszentrumsentwicklungen und eine Verdichtung des Einzelhandels in Provinzzentren [1]"Pressemitteilung, 1. September 2025," BPS-Statistik Indonesien, bps.go.id. So betrieb UNIQLO bis August 2025 77 Filialen in ganz Indonesien und verzeichnete im Geschäftsjahr 2024 ein höheres Wachstum außerhalb der Hauptstadt, was mit dem anhaltenden Schwung in Südostasien, Indien und der Australien-Region übereinstimmt[2]"FAST RETAILING Ergebnisse für das Geschäftsjahr 2025 und Schätzungen für das Geschäftsjahr 2026," Fast Retailing Co., Ltd., fastretailing.com. Dieser Konsumtrend wird durch den Anteil der mittleren und nahezu mittleren Haushalte an den nationalen Ausgaben sowie durch ein steigendes Verbrauchervertrauen bis Mitte 2025 vor einem Rückgang im Spätsommer weiter verstärkt. Da Städte der zweiten Kategorie ihre moderne Einzelhandelsinfrastruktur ausbauen, erlebt der indonesische Markt nachhaltige Verbesserungen in Kategorien wie Gesundheit und Schönheit, Schnellverpflegung und ausgewählten Bekleidungssegmenten.

Staatliche Förderung einer bargeldlosen Gesellschaft beschleunigt die Akzeptanz des modernen Einzelhandels

Die weit verbreitete Einführung des Quick Response Code Indonesian Standard (QRIS) bei Dutzenden von Millionen Händlern hat die digitalen Einzelhandelstransaktionen erheblich gesteigert. Die Nutzung von QRIS stieg zusammen mit BI-FAST, dem 24/7-Echtzeitzahlungssystem der Bank Indonesia, das über 100 Finanzinstitute verbindet und sofortige Überweisungen sowie Händlerinkasso ermöglicht. Leitzinssenkungen im Jahr 2025 sowie der Zahlungssystem-Masterplan unterstützten das Transaktionswachstum weiter und hielten die Inflation nahe dem Zielwert. Darüber hinaus erweiterte die Zentralbank die grenzüberschreitende QRIS-Interoperabilität innerhalb der ASEAN, mit laufenden Sandbox-Tests und schrittweisen Einführungen in weiteren Korridoren. Einzelhändler, die QRIS und BI-FAST implementierten, verzeichneten höhere Transaktionsvolumina und reibungslosere Kassenvorgänge, was die Konversionsraten für Convenience-Stores und Supermarktformate in dicht besiedelten städtischen Gebieten verbesserte.

Steigende Verbreitung erschwinglicher Smartphones treibt Mobile-First-E-Commerce voran

Weit verbreitete mobile Konnektivität und die Verfügbarkeit kostengünstiger 4G-Smartphones haben das App-basierte Einkaufen angekurbelt und das Wachstum von Mobile-First-Marktplätzen gestärkt. Inländische Initiativen zur Unterstützung der Montage kostengünstiger Geräte haben den digitalen Zugang für ländliche Verbraucher erweitert und mehr kleine und mittlere Unternehmen online gebracht. Marktplatzplattformen führten Funktionen wie endlose Gänge und die Lieferung vom Geschäft nach Hause ein und kombinierten die Online-Produktentdeckung mit der Lieferung am selben Tag aus nahegelegenen Lagerbeständen. Das Kategoriewachstum war am stärksten bei verpackten Konsumgütern, Schönheitsprodukten und Fast Fashion, während hochwertige Elektronik Anfang 2025 eine gemischte Entwicklung zeigte. Insgesamt wird der indonesische Einzelhandelsmarkt zunehmend durch mobile Konversion und Mikroaktionen angetrieben, die die Kaufhäufigkeit bei niedrigen durchschnittlichen Warenkorbwerten steigern.

Verlagerung inländischer Konsumgüterhersteller zum Direktvertrieb an den Einzelhandel

Führende FMCG-Unternehmen haben Direktverträge mit Einzelhändlern ausgebaut, um Einstandskosten zu senken und Lieferzeiten in Minimarkt-Netzwerke zu verkürzen. Indofood erzielte 2024 starke Markenumsätze und unterhält eine landesweite Produktions- und Logistikbasis, die sowohl traditionelle als auch moderne Kanalpartner unterstützt. Die Unternehmensberichte verweisen auf eine breite Abdeckung im Lebensmittelbereich, einschließlich direkter Vereinbarungen mit großen Betreibern des modernen Handels. Da Einzelhändler zunehmend automatisierte Nachbestellprozesse mit engeren Lieferantenverbindungen einsetzen, verbessert sich die Regelverfügbarkeit bei schnelldrehenden Artikeln. Dieser Wandel verringert die Abhängigkeit von mehrstufigen Großhändlern und stimmt den Lagerbestand auf Nachfragesignale in städtischen Korridoren ab, in denen die Einzelhandelsbranche in Indonesien am aktivsten ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Logistikkosten im gesamten Archipel | -1.3% | Ostindonesien, Interinsel-Routen, abgelegene Provinzen | Langfristig (≥ 4 Jahre) |

| Preissensible Verbraucherbasis schränkt Premiumisierung ein | -0.8% | Landesweit, mit Schwerpunkt außerhalb Jakartas und Balis | Mittelfristig (2–4 Jahre) |

| Fragmentiertes traditionelles Warung-Netzwerk behindert das Wachstum des modernen Handels | -1.1% | Landesweit, insbesondere in ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Komplexe Provinzlizenzierungs- und Zonenvorschriften | -0.7% | Landesweit, mit unterschiedlichen Auswirkungen je nach Provinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Logistikkosten im gesamten Archipel

Interinsel-Versandkosten und lange Vorlaufzeiten belasten die Margen und den Filialausbau außerhalb Javas, was den adressierbaren Fußabdruck für großformatigen Einzelhandel einschränkt. Seetoll-Routen halfen bei den Massengutkosten auf ausgewählten Strecken, doch Probleme auf der letzten Meile bestehen aufgrund ungleichmäßiger Lagerdichte und Lücken in der Kühlkette in Ostindonesien weiterhin. Die politische Reaktion verbesserte die Importverwaltung und klärte Sanktionen, doch strukturelle Infrastrukturlücken bleiben bestehen, insbesondere bei der temperaturgeführten Logistik. Einzelhändler konzentrieren Vertriebszentren in der Nähe von Provinzknotenpunkten, setzen Automatisierung ein und nutzen Filialcluster, um Servicezeitziele zu erreichen und gleichzeitig die Stückwirtschaftlichkeit zu schützen. Der indonesische Einzelhandelsmarkt außerhalb Javas begünstigt daher kapitalleichte Franchising- und digitale Fulfillment-Modelle, bis sich die Betriebskosten breiter verbessern.

Preissensible Verbraucherbasis schränkt Premiumisierung ein

Volatile Lebensmittelpreise und konservative Haushaltsbudgetierung schränken diskretionäre Upgrades außerhalb einiger weniger städtischer Korridore ein, was Premium-Formate begrenzt. Das Vertrauen schwächte sich im Spätsommer 2025 nach einem Anstieg zur Jahresmitte ab und spiegelte vorsichtige Einschätzungen zur Kaufkraft und Inflation wider. Premium-Supermärkte und Spezialanbieter betreiben kleinere Netzwerke als wertorientierte Minimarkets und müssen sich auf gezielte Sortimente und Kostendisziplin verlassen. Die Erholung der Kaufhäuser verbesserte die Rentabilität durch Filialrationalisierung und Sortimentsverschiebungen statt durch breites Premium-Upgrading. Der indonesische Einzelhandelsmarkt benötigt daher eine Wertarchitektur über alle Preisstufen hinweg, wobei Premium-Linien in den Korridoren Jakarta-Bali und ausgewählten Knotenpunkten in wichtigen Provinzhauptstädten konzentriert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Gesundheit, Schönheit und Körperpflege boomen dank Halal-Zertifizierung

Lebensmittel und Getränke hielten 2025 einen Anteil von 37,24 % am Kategorieumsatz, gestützt durch unelastische Grundnahrungsmittel, die Haushaltsbudgets auch bei sinkender Konsumlaune stabilisieren und damit die Basisvolumina für Lebensmittelkanäle konstant halten. Gesundheit, Schönheit und Körperpflege wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,48 % wachsen, was das Premium-Wachstumssegment innerhalb einer ansonsten preisorientierten Landschaft des indonesischen Einzelhandelsmarkts signalisiert. Die Einhaltung von Halal-Vorschriften gewinnt im Vorfeld der Zertifizierungserweiterung 2026 an Bedeutung, und führende Handelsketten haben Formate und Warenpräsentation eingeführt, um vom Aufstieg in höhere Preissegmente zu profitieren. Die Kategoriendynamik ist mit influencer-gesteuerter Entdeckung und sozialen Videos verknüpft, die neue Marken zu attraktiven Preispunkten sichtbar machen. Der indonesische Einzelhandelsmarkt lenkt weiterhin Flächen- und Inhaltsinvestitionen in schnelldrehende Schönheits-, Wellness- und Körperpflegeprodukte, wo das Käuferengagement einen steigenden Trend verzeichnet.

Die Basis aus Nudeln und Vorratsprodukten bleibt für die Einkaufshäufigkeit entscheidend, während Schönheitsprodukte den Bon für Geschäfte und Marktplätze erhöhen, die schnelldrehende Artikel kuratieren. Indofood erzielte 2024 beachtliche Markenumsätze, gestützt durch seinen umfangreichen Produktions- und Vertriebsfußabdruck im gesamten Land, der die Regelverfügbarkeit sowohl in modernen Outlets als auch in Warungs sichert. Unternehmensberichte verweisen auf direkte Lieferbeziehungen mit großen Convenience-Ketten, die die Nachbestellung an den Bedarf auf Filialebene anpassen und die Latenz vom Werk bis ins Regal reduzieren. Da Einzelhändler hybride digital-physische Flächenkonzepte testen, gewinnen Schönheits- und Wellnessmarken durch interaktive Bildschirme und personalisierte Empfehlungen an Sichtbarkeit, die die Konversionsrate steigern. Diese Kombination aus der Stabilität von Grundnahrungsmitteln und dem durch Schönheitsprodukte getriebenen Aufstieg in höhere Preissegmente hält die Einzelhandelsbranche in Indonesien auf einem ausgewogenen Kurs, bei dem Preisformate das Volumen sichern und kuratierte Sortimente die Marge liefern.

Nach Vertriebskanal: Convenience-Stores überholen Hypermärkte durch Nähe

Convenience-Stores und Minimarkets hielten 2025 einen Anteil von 42,38 % am Kanalmix und bestätigten damit den Nähehandel als primäres Frequenzformat sowohl in Ballungsräumen als auch in Provinzstädten im indonesischen Einzelhandelsmarkt. Großformate passen ihre Fußabdrücke weiterhin an, wobei mehrere internationale Marken aussteigen oder auf Umbaustrategien umstellen, da sich das einkaufszentrumszentrierte Einkaufen weiterentwickelt. Die Anzahl der Supermärkte entwickelt sich weiterhin positiv, und frischfokussierte Betreiber in der Nähe von Wohngebieten verbessern die wöchentliche Besuchserfassung mit kuratierten Frischeprodukten und Pilotprojekten zur Lieferung am selben Tag. Betreiber im mittleren Marktsegment nutzen Unterhaltungs-, Gastronomie- und Servicezonen, um die Verweildauer zu steigern und Standorte zu differenzieren. Der indonesische Einzelhandelsmarkt bevorzugt besucherproduktive Formate, die die Reisezeit minimieren und eine zuverlässige Lagertiefe für Auffüllkörbe und schnellen Nachschub bieten.

Minimarkets halten ihr Wachstum durch enge Standortauswahl, standardisierte Layouts und stärkere Direktliefervereinbarungen aufrecht, die die Verfügbarkeit schnelldrehender Artikel verbessern. Kaufhäuser und Lifestyle-Anker rationalisieren weiterhin Sortimente und unproduktive Flächen, wie die verbesserte Rentabilität bei führenden Betreibern in 2024 und 2025 belegt. Spezialkonzepte wie Gesundheit und Schönheit expandieren in Städte der zweiten Kategorie, um die steigende Nachfrage der Mittelschicht mit kontrollierten Filialflächen zu nutzen. Der gemischte Ansatz aus Click-and-Collect, Lieferung vom Geschäft nach Hause und QRIS-fähigen Verkaufspunkten unterstützt reibungslosen Kassenvorgang und Kundenbindungserfassung. Diese Ausführungshebel halten Nähe- und kuratierte mittelgroße Formate im Mittelpunkt der Art und Weise, wie der indonesische Einzelhandelsmarkt Bequemlichkeit mit Auswahl in dichten und halbstädtischen Vierteln in Einklang bringt.

Nach Zahlungsmethode: E-Wallets verdrängen Bargeld durch QRIS-Interoperabilität

Bargeld hielt 2025 einen Anteil von 38,36 % der Transaktionen, doch digitale Instrumente beschleunigten sich, da QRIS die Akzeptanz bei Dutzenden von Millionen Händlerpunkten vereinheitlichte und die Reichweite in kleine und mittlere Unternehmen verbesserte. E-Wallets werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,74 % wachsen, wobei die Durchdringung durch QR-Interoperabilität, Sofortüberweisungen und Treueprogramme vorangetrieben wird, die die Konversion für den indonesischen Einzelhandelsmarkt verbessern. Die Bank Indonesia treibt die Akzeptanz digitaler Zahlungen weiterhin durch die QRIS-Erweiterung und das BI-FAST-System voran, das schnellere und bequemere Einzelhandelstransaktionen unterstützt. Im September 2025 senkte die Zentralbank den BI-Rate um 25 Basispunkte auf 4,75 %, mit dem Ziel, das Wirtschaftswachstum zu stimulieren und gleichzeitig die Preisstabilität aufrechtzuerhalten. Diese Maßnahmen haben eine breitere Akzeptanz digitaler Zahlungen bei Händlern und Verbrauchern gefördert, insbesondere in städtischen Einzelhandelskanälen, und tragen zu höheren Transaktionsvolumina und reibungsloseren Kassenvorgängen bei[3]"BI-Rate um 25 Basispunkte auf 4,75 % gesenkt – Stärkung des Wirtschaftswachstums, Aufrechterhaltung der Stabilität," Bank Indonesia, bi.go.id. . Der indonesische Einzelhandelsmarkt profitiert zunehmend von der Reduzierung der Zahlungsreibung, die den Durchsatz in Stoßzeiten erhöht und Schnellverpflegungs-, Convenience- und Apothekenkanäle unterstützt.

Banküberweisungen, virtuelle Konten und Karteninstrumente bleiben für höherwertige Käufe und abonnementartige Dienste relevant, während sich die Salden bei Kauf auf Rechnung unter aufsichtsrechtlicher Aufsicht weiter ausweiten. Die OJK hob 2025 stabile Bedingungen im Finanzsektor hervor und richtete ihr Augenmerk auf Verbraucherschutz- und Risikorahmen, die die Beteiligung von Finanztechnologieunternehmen untermauern[4]"Stabilität des Finanzsektors trotz globaler und inländischer Dynamiken aufrechterhalten," OJK, ojk.go.id. . Politische Verbesserungen rund um Registrierung, Datenlokalisierung und Aggregatorlizenzierung helfen, den Markt zu formalisieren und großen Einzelhändlern Klarheit zu verschaffen, wenn sie eingebettete Finanzdienstleistungen integrieren. Diese regulatorische Grundlage senkt das operationelle Risiko für integrierte Kassenvorgänge, die Kauf-auf-Rechnung- und Ratenzahlungsoptionen umfassen. Da diese Infrastrukturen sich vertiefen, verzeichnet der indonesische Einzelhandelsmarkt eine höhere digitale Warenkorbkonversion und eine stärkere Erfassung kleiner Häufigkeitstransaktionen in Geschäften und Apps.

Geografische Analyse

Großraum Jakarta hält einen großen Anteil am nationalen Umsatz und konzentriert einen hohen Anteil des modernen Handels, wobei das starke Einkommensniveau und die Einkaufszentrumsdichte der Region dieses Ergebnis verstärken. Die Verbraucherbasis der Region bleibt ein Stimmungsbarometer, und Verschiebungen bei den Vertrauenswerten im Jahr 2025 zeigten, wie Lebensmittelinflation den Kaufzeitpunkt über Kategorien hinweg beeinflussen kann. Politische Unterstützung der Zentralbank half, die Bedingungen zu stabilisieren und das Wachstum digitaler Einzelhandelstransaktionen in der zweiten Hälfte des Jahres 2025 zu fördern. Die Omnichannel-Akzeptanz ist in der Hauptstadtregion ausgeprägt, wo Einzelhändler physische Showrooms, App-basierte Bestellungen und QRIS-fähige Kassenvorgänge kombinieren, um die hochfrequente Nachfrage zu bedienen. Diese Mischung stellt sicher, dass der indonesische Einzelhandelsmarkt weiterhin auf Großraum Jakarta für Skalierung setzt und gleichzeitig Kapital für produktive Umbauten und lokalisierte Preisgestaltung einsetzt.

Der Rest von Java, einschließlich Surabaya und Semarang, bietet Tiefe für mittelgroße Betreiber, da franchisegeführte Minimarkets und Supermärkte näher an Wohngemeinschaften heranrücken. Einzelhändler eröffnen kleinere Flächen mit kuratierten Frischesortimenten und Alltagswert, um wöchentliche und Auffüllkäufe zu bedienen. Zahlungsinteroperabilität durch QRIS und wachsende Akzeptanz von Sofortüberweisungen über BI-FAST vereinfachen den Kassenvorgang und Rückgaben über eine breitere Palette von Filialformaten. Außerhalb Javas verzeichnen Sumatra und Kalimantan eine stetige Expansion in primären Knotenpunkten, wo Transport- und Lagerinfrastruktur verbessert werden. Der indonesische Einzelhandelsmarkt profitiert von stetigem Wachstum in diesen Gebieten, da Betreiber phasenweise Filialöffnungen in Verbindung mit Vertriebsinvestitionen einsetzen, um Vorlaufzeiten zu reduzieren.

Sulawesi entwickelt sich zu einer Wachstumsgrenze, da ressourcenbasierte Einkommen und Infrastrukturausgaben die Kaufkraft in seinen wichtigsten Provinzen steigern. Bali und die umliegenden Inseln erzielen eine überdurchschnittliche Leistung, angetrieben durch den Tourismus und die stetige Integration bargeldloser Zahlungen für Besucher, was den effektiven Ausgabenradius über die Kernhotelzonen hinaus erweitert. Regulatorische Schritte zur Vereinfachung von Importen und Klärung von Sanktionen reduzieren die Unsicherheit für Einzelhändler, die spezialisierte Produkte und Komponenten über Häfen außerhalb Javas beziehen. Traditionelle Kanäle bleiben in abgelegenen Bezirken unverzichtbar, doch digitale Zahlungen und App-basierte Bestellungen erhöhen den Sortimentszugang dort, wo physische Filialnetze dünn sind. In all diesen Regionen verfolgt der indonesische Einzelhandelsmarkt einen zweigleisigen Ansatz: Investitionen für Skalierung in Java und gezieltes Wachstum in den hochpotenzialigen regionalen Knotenpunkten, die nachhaltige Volumen- und Margeneigenschaften aufweisen.

Regulatorisches Umfeld

Der Einzelhandel in Indonesien unterliegt einem Handelsaufsichtsrahmen unter Führung des Handelsministeriums (Kementerian Perdagangan), wobei Lizenzierung und Compliance zunehmend über nationale digitale Portale wie OSS und INATRADE abgewickelt werden. Eine zentrale Änderung im Jahr 2026 ist die Regierungsverordnung Nr. 3 von 2026 (GR 3/2026), die frühere Obergrenzen für den Filialbesitz und obligatorische Franchising-Anforderungen für moderne Einzelhandelsbetreiber aufgehoben hat, wodurch mehr Flexibilität bei der Strukturierung von Expansion und Eigentum entsteht.

Für den digitalen Handel hat das Handelsministerium die Verordnung Nr. 19 von 2026 zur Umsetzung des Handelsgeschäfts über elektronische Systeme (PMSE) erlassen, die am 8. Juni 2026 in Kraft trat und die Regelung von 2023 ersetzt. Die Aktualisierung verschärft die Pflichten hinsichtlich der Händler-Governance und des Plattformverhaltens (einschließlich Transparenz und Kontrollen im Zusammenhang mit digitalen Marketingpraktiken) und stärkt Compliance als Kernkompetenz für Omnichannel-Einzelhändler und regulierte E-Commerce-Plattformen, die in Indonesien tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungsketten des indonesischen Einzelhandels verlaufen von Markeninhabern und Herstellern (einschließlich inländischer FMCG-Produzenten) und Importkanälen über mehrstufige Distributoren und Drittanbieter-Logistik in die Distributionszentren-Netzwerke und Filialen des modernen Handels und weiter zu den Verbrauchern über den Vertrieb im Geschäft, über Marktplätze und Store-to-Home-Lieferungen. Minimärkte bilden das Rückgrat des organisierten Lebensmittelvolumens im großen Maßstab (48.158 Convenience-Store-Filialen im Jahr 2024, angeführt von Alfamart und Indomaret), während Hypermärkte sich weiter konsolidiert haben (244 Filialen im Jahr 2024) und Supermärkte ihre Präsenz ausgebaut haben (1.585 Filialen im Jahr 2024). Diese Verschiebungen treiben je nach Format unterschiedliche Nachbestellungszyklen und SKU-Strategien an.

Die Distribution wird weiterhin durch die archipelagische Logistik und periodische, politisch bedingte Frachtbeschränkungen eingeschränkt, die die Lieferzeitfenster verkürzen. Dies zeigt sich in der 16-tägigen Frachtbeschränkung während der Eid-Periode 2025 und dem landesweiten Streik der Lkw-Fahrer vom 13. bis 14. Juli 2025, der die Warenströme unterbrach. Infolgedessen drängen Einzelhändler und Lieferanten auf eine häufigere Hub-and-Spoke-Nachbelieferung in der Nähe von Provinzzentren, mehr direkte Lieferantenvereinbarungen mit Einzelhändlern für schnell drehende SKUs sowie Upgrades der Auftragsabwicklung im Einklang mit dem Umfang des E-Commerce (E-Commerce-GMV wird für 2025 mit 71 Milliarden USD angegeben, konzentriert auf Shopee und Tokopedia).

Wettbewerbslandschaft

Die Wettbewerbslandschaft im indonesischen Einzelhandelsmarkt bleibt vielfältig, wobei moderne Minimarkets unter einigen wenigen führenden Ketten konzentriert sind, während traditionelle und Spezialeinzelhandelskanäle stark fragmentiert bleiben. Im Convenience-Einzelhandel dominieren die beiden größten Akteure Beschaffung, Logistik und Netzwerkabdeckung und schaffen hohe Eintrittsbarrieren für mittelgroße Neueinsteiger. Große Marktplätze führen den E-Commerce mit starker Markenbekanntheit und hohen Konversionsraten an, während Omnichannel-Spezialisten weiterhin physische Geschäfte in Elektronik und Mode ausbauen, um die Kundenbindung zu stärken. Der traditionelle Handel macht nach wie vor den größten Teil des Lebensmittelvolumens aus, was Partnerschaften mit Konsumgüterherstellern für moderne Einzelhändler unerlässlich macht, um sowohl die direkte Kettenverteilung als auch die Abdeckung kleiner Nachbarschaftsgeschäfte aufrechtzuerhalten. Diese Struktur ermöglicht es dem Markt, großmaßstäbliche Effizienz im modernen Handel zu unterstützen und gleichzeitig die Mikrounternehmenaktivität in lokalen Gemeinschaften aufrechtzuerhalten.

Die Unternehmensstrategien in diesem Umfeld konzentrieren sich auf drei Hauptsäulen. Erstens Omnichannel-Fähigkeiten, wobei Lifestyle- und Elektronikhändler Online-Kataloge, landesweite Lagerbestände und schnelle Lieferung aus lokalen Geschäften oder Knotenpunkten integrieren. Zweitens datengesteuerte Merchandising- und Treueprogramme, die die Sortimentsplanung und den Aktionszeitpunkt innerhalb enger Preisbänder optimieren, die mit Haushaltsetats übereinstimmen. Drittens Compliance-Fähigkeiten, einschließlich Halal-Zertifizierung, QRIS-Akzeptanz und Einhaltung sich entwickelnder Zahlungs- und Aggregatorvorschriften, stellen sicher, dass der Betrieb sowohl den Verbrauchererwartungen als auch den regulatorischen Anforderungen entspricht. Zusammen ermöglichen diese Ansätze es Einzelhändlern, die Ausführung an der tatsächlichen Haushaltsnachfrage auszurichten und gleichzeitig die finanzielle und operative Aufsicht aufrechtzuerhalten.

Jüngste strategische Initiativen veranschaulichen diese Themen in der Praxis. Lotte Shopping plant, seine Indonesien-Aktivitäten zu stärken und 2026 einen regionalen Hauptsitz in Singapur zu errichten, um Merchandising und Partnerschaften in der Region zu koordinieren. IKEA Indonesia hat seine digitale Präsenz durch Marktplatzbeteiligung ausgebaut und mit dem Handelsministerium zusammengearbeitet, um kleine und mittlere Unternehmen in seine Geschäfte und globale Lieferkette zu integrieren. Führende Lifestyle-Gruppen berichteten im ersten Halbjahr 2025 von starkem Wachstum und implementierten Technologien wie Endless Aisle und BluTab, um den Produktzugang zu erweitern und Lieferungen von nahegelegenen Standorten zu beschleunigen. Unterstützende Maßnahmen von Banken und Regulierungsbehörden, einschließlich Zinssenkungen und Echtzeitzahlungssystemen, haben die Akzeptanz digitaler Zahlungen im stationären Einzelhandel gefördert. Insgesamt wird der Markt von Unternehmen umgestaltet, die Lieferkettenstärke, Omnichannel-Engagement und Compliance in großem Maßstab kombinieren.

Führende Unternehmen im indonesischen Einzelhandel

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorischen Änderungen im Jahr 2026 schaffen Spielraum für moderne Einzelhändler, um zu skalieren und Eigentumsstrukturen neu zu ordnen. GR 3/2026 hat Obergrenzen für den Filialbesitz und obligatorische Franchising-Anforderungen aufgehoben, was ein schnelleres Rollout von firmeneigenen Filialen und die Konsolidierung fragmentierter Handelsketten unterstützt, verbunden mit einer stärker standardisierten Umsetzung im Filialbetrieb und im Merchandising. Dies wird durch erkennbare Investitionszusagen führender Betreiber im Jahr 2026 bekräftigt, darunter PT Sumber Alfaria Trijaya Tbk mit einer Zuweisung von 500 Milliarden IDR zur Eröffnung von 800 Alfamart-Filialen und PT Daya Intiguna Yasa Tbk mit einer Zuweisung von 720 Milliarden IDR zur Eröffnung von 270 MR. D.I.Y.-Filialen, was auf eine fortlaufende Netzwerkexpansion und nicht nur auf Nachverdichtung hindeutet.

Omnichannel-Einzelhandel und konformer digitaler Handel bieten ebenfalls ein klares Chancenfeld. Das Handelsministerium hat seine E-Commerce-Politik für 2026 auf den Zugang zu inländischen Produkten, die Überwachung nicht konformer Produkte und Verdrängungspreise, digitale Innovation im PMSE sowie Transparenz bei Plattformgebühren und Verbraucherschutz ausgerichtet. Mit der Verordnung Nr. 19/2026 des Handelsministeriums, die am 8. Juni 2026 in Kraft trat, können Einzelhändler und Plattformen, die Händler-Governance, Produktrückverfolgbarkeit und zahlungsgebundene Checkout-Abläufe operationalisieren, ihr Sortiment und ihre Reichweite über die Kernmetropolen hinaus ausweiten und dabei die Compliance beibehalten. Whitespace bei Kategorien und Formaten bleibt in den Bereichen Gesundheit, Schönheit und persönliche Pflege sowie bei kuratierten kleinen bis mittleren Formaten für Tier-2-Städte bestehen, wo Einzelhändler bereits ein stärkeres Wachstum außerhalb von Groß-Jakarta gemeldet haben und wo QRIS und BI-FAST die Zahlungsreibung bei hochfrequenten Einkaufskörben verringern.

Aktuelle Branchenentwicklungen

- Juni 2026: PT Sumber Alfaria Trijaya Tbk (Alfamart) kündigte ein Filialeröffnungsprogramm für 2026 mit dem Ziel von 800 neuen Filialen in Indonesien an, unterstützt durch eine Investitionszuweisung von rund 500 Milliarden IDR. Der Plan kombiniert firmeneigene und Franchise-Neuzugänge und festigt Minimärkte als den wichtigsten organisierten Nahversorgungskanal für häufige Einkäufe. Der Umfang des Rollouts erhöht auch die Bedeutung der Direktbelieferung, der Disziplin bei der Route-to-Market und der Arbeitsproduktivität in dicht umkämpften Korridoren.

- Mai 2026: PT Indomarco Prismatama (Indomaret) erreichte eine Vereinbarung mit Gewerkschaftsvertretern, um Überstundenvergütung für Mitarbeiter zu sichern, die an Feiertagen arbeiten. Dieser Schritt formalisiert Arbeitskosten- und Planungspraktiken in einem Format, das auf verlängerte Öffnungszeiten und die Personalausstattung in Spitzenzeiten angewiesen ist. Er unterstreicht zudem die Bedeutung der Compliance und Mitarbeiterbindung als Umsetzungsfaktoren, während die Ketten weiter in neue Wohnviertel expandieren.

- September 2025: Bank Indonesia senkte den BI-Rate um 25 Basispunkte auf 4,75 %. Die Senkung unterstützte konsumsensible Kategorien durch eine Lockerung der allgemeinen Finanzbedingungen, während die BI weiterhin die Zahlungsmodernisierung über Systeme wie QRIS und BI-FAST förderte. Für Einzelhändler stärkte die Kombination aus Zinsunterstützung und Zahlungs-Interoperabilität das Geschäftsargument für QR-fähigen Checkout und schnellere Bezahlvorgänge in stark frequentierten Filialen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt definiert als der in Indonesien erzielte Einzelhandelsumsatz aus dem Verkauf fertiger Konsumgüter an Endverbraucher über organisierte physische Geschäfte und regulierte Online-Handelskanäle.

Umfangsausschlüsse: Wir schließen informelle Warung-Kiosktransaktionen, Großhandelslager, Tankstellen, Gastronomiebetriebe und Automobilhändler aus.

Übersicht der Segmentierung

- Nach Produktkategorie

- Lebensmittel und Getränke

- Bekleidung und Schuhe

- Unterhaltungselektronik und Haushaltsgeräte

- Heim und Möbel

- Gesundheit, Schönheit und Körperpflege

- Sonstige

- Nach Vertriebskanal

- Hypermärkte und Supermärkte

- Kaufhäuser

- Convenience-Stores und Minimarkets

- Spezialgeschäfte

- Traditionell (Warung / Kioske)

- Online

- Nach Zahlungsmethode

- Bargeld

- Debit- & Kreditkarten

- E-Wallets

- Banküberweisungen / Kauf auf Rechnung

- Nach Region

- Großraum Jakarta

- Rest von Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali & Nusa Tenggara

- Papua & Maluku

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung bildet die faktische Grundlage für das Modell, insbesondere hinsichtlich der Richtung der Verbraucherausgaben und der Geschwindigkeit, mit der sich organisierte Formate in ganz Indonesien ausbreiten. Wir stützten uns auf öffentliche Statistiken und Branchenberichte aus Quellen wie Badan Pusat Statistik (BPS), Bank Indonesia, der Weltbank und UN Comtrade, wobei Handelsströme helfen, importierte Einzelhandelssortimente und Preisdruck zu erklären.

Um diese Signale in eine Nachfrageperspektive für den Einzelhandel zu übersetzen, prüften wir außerdem die Einreichungen börsennotierter Einzelhändler, Investorenpräsentationen, Verbandsmitteilungen und glaubwürdige Wirtschaftspresse, um Filialeröffnungen, Formatverschiebungen und größere politische Änderungen zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie ein separates Abonnement für Import- und Exportprüfungen auf Sendungsebene wurden verwendet, um Umsatzbereiche und ausgewählte Preisbewegungen in bestimmten Kategorien zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und wir nutzten auch weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die aus öffentlichen Daten gewonnenen Erkenntnisse einer Belastungsprobe zu unterziehen und Lücken hinsichtlich des Formatmixes, des Preisverhaltens und der Geschwindigkeit, mit der Online-Handel und moderner Handel Marktanteile gewinnen, zu schließen. Wir sprachen mit Einzelhandelsbetreibern, Distributoren, markenseitigen Vertriebsteams sowie Akteuren aus Logistik und gewerblicher Immobilienwirtschaft in wichtigen indonesischen Inselregionen und befragten sie, damit Annahmen anhand der tatsächlichen Gegebenheiten überprüft werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 18 % | APAC: 43 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 27 % | EMEA: 34 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Aufbau, bei dem nationale Haushaltskonsum- und Einzelhandelsindikatoren in einen adressierbaren Pool für organisierten stationären Einzelhandel und regulierten digitalen Handel umgerechnet werden. Dieser Pool wird anschließend anhand formatbezogener Signale angepasst, sodass die endgültige Gesamtsumme widerspiegelt, wie sich die Ausgaben auf Supermärkte und Hypermärkte, Convenience-Stores, Warenhäuser und Fachhandel verteilen und wie sich die Online-Warenkörbe entwickeln.

Um das Modell fundiert zu halten, haben wir die Gesamtsummen mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichprobenprüfungen der Filialproduktivität, der Entwicklung von Filialanzahl und Verkaufsfläche sowie einem Plausibilitätscheck aus Volumen mal durchschnittlichem Verkaufspreis für schnell drehende Kategorien mit beobachtbarer Preisbildung. Zu den Eingabegrößen, die die Zahlen typischerweise am stärksten beeinflussen, zählen Realeinkommens- und Inflationstrends, Urbanisierung und Bevölkerungswachstum, das Tempo der Filialexpansion, die Online-Durchdringung und die Werbeintensität, die sich auf die realisierte Preisbildung auswirkt. Für die Prognose wird eine Szenarioanalyse verwendet, sodass makroökonomische Pfade, das Tempo des Format-Rollouts und die Online-Akzeptanz flexibel angepasst und dann mit dem von den Primärbefragten als wahrscheinlichsten Pfad abgestimmt werden können. Wenn Bottom-up-Signale für kleinere Formate oder Regionen fehlen, werden Lücken durch konservative Näherungswerte auf Basis vergleichbarer Filialen und veröffentlichter Expansionspläne geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mehrere Indikatoren hinweg überprüft, und Ausreißer werden anschließend so lange untersucht, bis die Ursachen klar sind, etwa ein plötzlicher Preisanstieg oder eine unrealistische Annahme zur Filialexpansion. Vor der endgültigen Freigabe erfolgt eine zweite Analystenprüfung, und Nachfassgespräche werden ausgelöst, wenn das Feedback aus dem Feld den Erkenntnissen aus der Sekundärforschung widerspricht oder wenn neue öffentliche Zahlen den Nachfragepool verändern.

Der Bericht wird jährlich aktualisiert, und wir überarbeiten das Modell auch bei bedeutenden Ereignissen, wie politischen Änderungen, größeren Schritten von Einzelhändlern oder starken Wechselkurs- und Inflationsverschiebungen, die den ausgewiesenen Umsatz in USD verändern können. Vor der Auslieferung erfolgt ein abschließender Durchgang, um die neuesten öffentlichen Veröffentlichungen zu bestätigen und sicherzustellen, dass die aktuellsten Expertenmeinungen berücksichtigt sind.

Vergleich der Schätzung von Mordor Intelligence zum indonesischen Einzelhandelsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den indonesischen Einzelhandel können weit voneinander abweichen, da die Autoren nicht immer dieselben Kanäle erfassen und die Jahresangaben unterschiedliche Zeitpunkte der Währungsumrechnung und eine unterschiedliche Behandlung der Inflation verschleiern können. Ein weiterer häufiger Grund ist, dass manche Schätzungen den informellen Handel in die Gesamtsumme einfließen lassen, was die Zahl schnell nach oben treibt, selbst wenn der organisierte Einzelhandel für viele Geschäftsentscheidungen im Fokus steht.

Die größten Ursachen für Abweichungen in diesem Markt sind, ob informelle Warung-Umsätze eingeschlossen werden, ob Online-Handel als vollständiger Warenwert oder nur als Plattform-Take-Rate gezählt wird und ob Gastronomie und Kraftstoffeinzelhandel innerhalb der Definition liegen. Manche Publisher wenden zudem einen aggressiven nominalen Wachstumspfad an, indem sie hohe Inflation oder Preisanhebungen fortschreiben, während andere die Preise stabiler halten und das Wachstum überwiegend aus Volumen und Filialexpansion resultieren lassen. Da der hier verwendete Umfang auf den organisierten stationären Einzelhandel plus regulierte Online-Kanäle beschränkt ist und informelle Kioske sowie Kraftstoff ausdrücklich ausschließt, fällt der Wert für 2025 niedriger aus als die anderweitig berichteten breiteren Gesamtsummen – eine von Mordor Intelligence angewandte Entscheidung zum Umfang.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 56,87 Mrd. USD (2025) | |

| Branchenverlag A | 377,20 Mrd. USD (2025) | Verwendet eine viel breitere Einzelhandelsdefinition, die eine umfassende Produktabdeckung sowohl offline als auch online einschließt und implizit informellen Handel erfassen kann, was die Gesamtsumme im Vergleich zu einem rein organisierten Umfang aufbläht. |

| Regionale Beratungsgesellschaft B | 175,11 Mrd. USD (2024) | Stützt die Gesamtsumme auf eine breite Definition des Verbraucher-Einzelhandels und ein abweichendes Basisjahr und ist weniger explizit hinsichtlich des Ausschlusses informeller Kioske, Kraftstoff und Gastronomie, was den Wert und die Wachstumsberechnung verschiebt. |

Die Streuung der veröffentlichten Zahlen erklärt sich hauptsächlich durch das, was innerhalb des Einzelhandels erfasst wird, und nicht durch geringe Berechnungsunterschiede. Wenn der Umfang konsequent auf organisierte Formate und regulierte Online-Verkäufe beschränkt bleibt und der Zeitpunkt der USD-Umrechnung konsistent gehalten wird, lässt sich die resultierende Reihe leichter mit der Filialexpansion, dem Preisverhalten und den Signalen der Verbrauchernachfrage in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Einzelhandelsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des indonesischen Einzelhandelsmarktes beträgt 60,09 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 79,11 Milliarden USD bei einer CAGR von 5,65 % erreichen, unterstützt durch die Expansion des modernen Handels und die Akzeptanz digitaler Zahlungsmittel.

Welche Produktkategorien werden in Indonesien bis 2031 am schnellsten wachsen?

Gesundheit, Schönheit und Körperpflege werden voraussichtlich mit einer CAGR von 8,48 % wachsen und damit Grundnahrungsmittel übertreffen, während Lebensmittel und Getränke die größte Basis für Transaktionshäufigkeit und Filialfrequenz bleiben.

Wie verändern sich die Zahlungsmethoden in indonesischen Einzelhandelsformaten?

Bargeld hat noch immer einen bedeutenden Anteil, doch E-Wallets werden voraussichtlich mit einer CAGR von 9,74 % wachsen, und QRIS sowie BI-FAST steigern die digitalen Transaktionsvolumina in Convenience-, Supermarkt- und Spezialformaten.

Welche Regionen bieten das attraktivste Wachstum jenseits von Jakarta?

Sulawesi wird als die am schnellsten wachsende Region mit einer CAGR von 8,75 % prognostiziert, während der Rest von Java Skalierung beiträgt und Bali von tourismusbedingter diskretionärer Nachfrage und Bereitschaft zu bargeldlosen Zahlungen profitiert.

Welche Kanäle gewinnen im indonesischen Einzelhandelsmarkt?

Convenience-Stores und Minimarkets führen mit einem Anteil von 42,38 % im Jahr 2025, Supermärkte expandieren in Wohngebieten, und Omnichannel-Ansätze werden durch Lieferung vom Geschäft nach Hause und QRIS-fähige Kassenvorgänge gestärkt.

Wie bauen führende Einzelhändler in Indonesien Wettbewerbsvorteile auf?

Marktführer kombinieren nationale Logistik mit datengesteuertem Merchandising und regulatorischer Compliance, einschließlich QRIS-Integration, Halal-Zertifizierung wo relevant, und Omnichannel-Fähigkeiten, die Konversion und Servicegeschwindigkeit verbessern.

Seite zuletzt aktualisiert am: