Größe und Marktanteil des australischen Spielzeug- und Spielemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Spielzeug- und Spielemarkts von Mordor Intelligence

Die Größe des australischen Spielzeug- und Spielemarkts wird voraussichtlich von 1,43 Milliarden USD im Jahr 2025 auf 1,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,05 % über den Zeitraum 2026–2031 einen Wert von 1,71 Milliarden USD erreichen. Ein stabiles Haushaltsvertrauen stützt die Ausgaben für Spielzeug als Ermessensausgaben, auch wenn der Kostendruck durch die Lebenshaltungskosten weiterhin spürbar ist, und Bildungsartikel sowie Sammlerstücke für Erwachsene wirken als Puffer in konjunkturellen Abschwüngen. Staatliche MINT-Förderung, der politische Fokus auf frühkindliche Bildung und verbesserte E-Commerce-Logistik verstärken die Nachfrage zusätzlich, während Ökodesign-Vorschriften die Verpackungs- und Materialauswahl neu gestalten. Die Wettbewerbsintensität bleibt hoch, da globale Marktführer ihre Portfolios an lokale Lizenzierungsmöglichkeiten anpassen und Online-Marktplätze trotz steigender Compliance-Anforderungen eine bundesweite Reichweite ermöglichen. Insgesamt profitiert der australische Spielzeugmarkt von einem Zusammenspiel aus demografischem Wachstum in Familienhaushalten, der Reifung des Omnichannel-Einzelhandels und politisch ausgerichteten Lernprioritäten, die Volumen- und Wertzuwächse nachhaltig unterstützen.

Wichtigste Erkenntnisse des Berichts

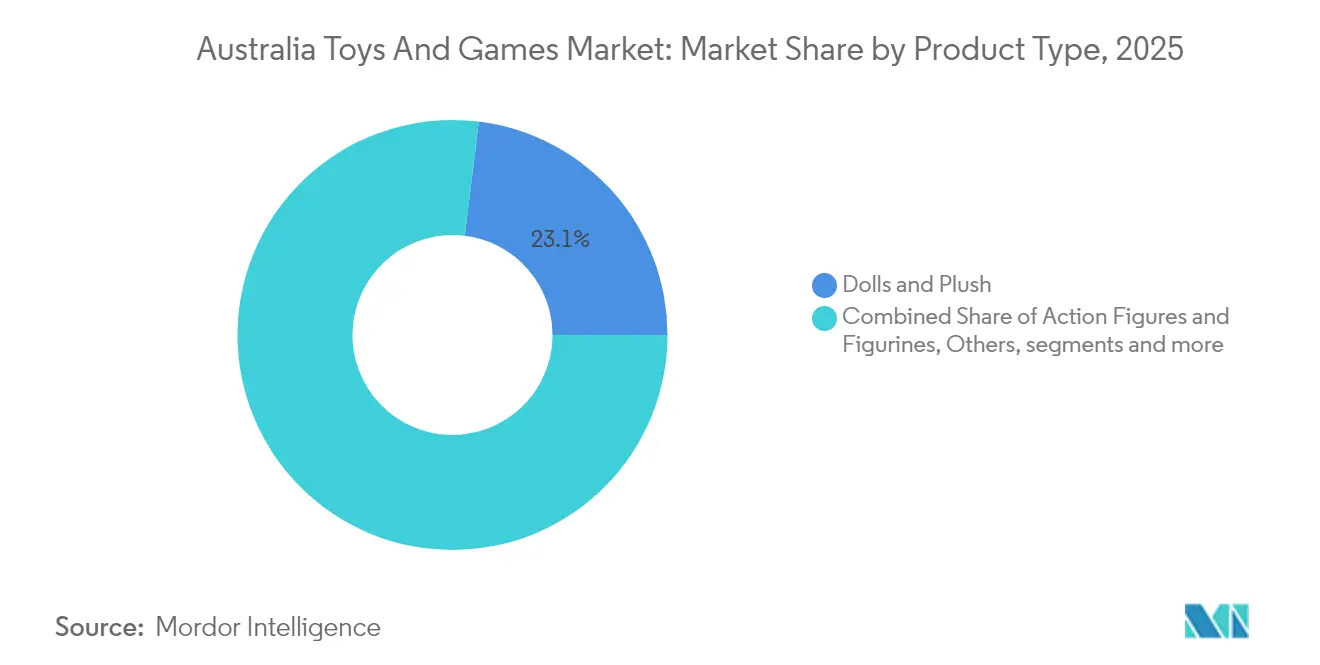

- Nach Produkttyp führten Puppen und Plüsch mit einem Marktanteil von 23,05 % am australischen Spielzeugmarkt im Jahr 2025, während Bildungs- und MINT-Spielzeug bis 2031 eine CAGR von 5,12 % verzeichnen dürfte.

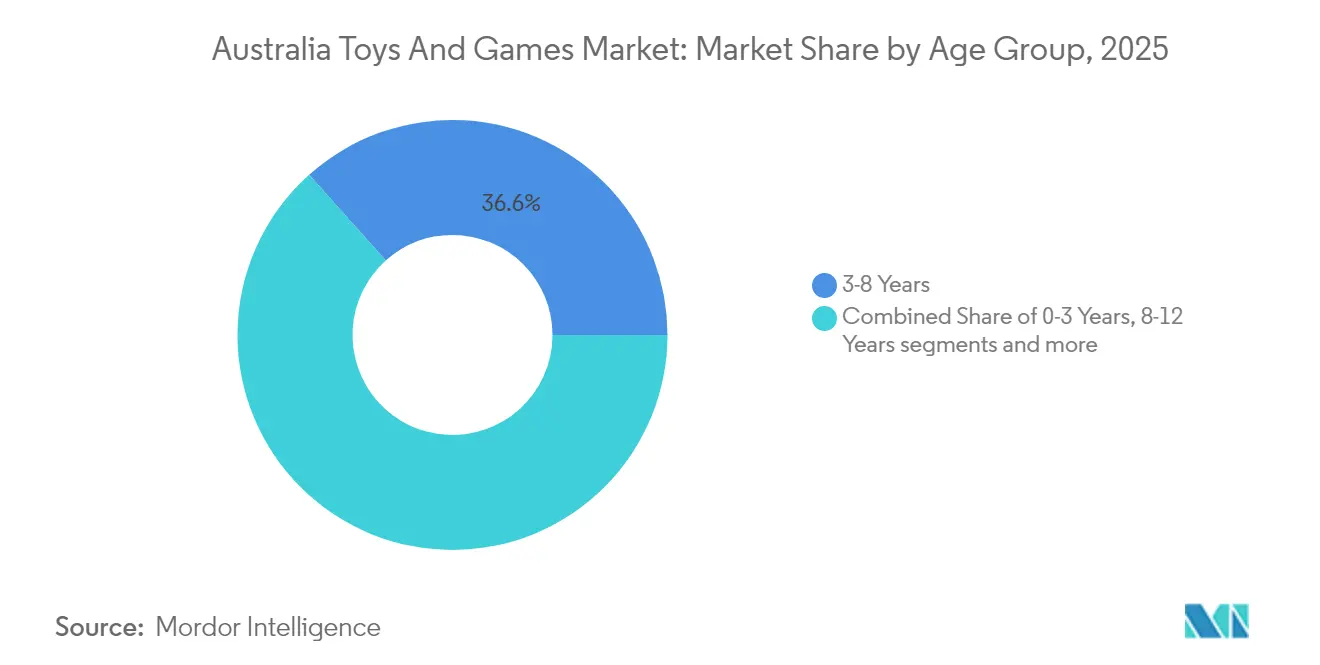

- Nach Altersgruppe entfielen 36,62 % des australischen Spielzeugmarkts im Jahr 2025 auf die Gruppe der 3–8-Jährigen, während das Segment der 8–12-Jährigen bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen wird.

- Nach Vertriebskanal kontrollierte der Online-Handel 35,13 % des australischen Spielzeugmarkts im Jahr 2025 und wächst mit einer CAGR von 4,72 % bis 2031.

- Nach Bundesstaat hielt New South Wales im Jahr 2025 einen Umsatzanteil von 29,85 %; Queensland wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,95 % wachsen.

- The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys und Spin Master Corp. hielten im Jahr 2024 gemeinsam eine dominante Marktposition.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Spielzeug- und Spielemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Schenkungskultur | +0.8% | National, mit stärkerem Einfluss in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Ausweitung lizenzierter Merchandise-Franchises | +0.6% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum im E-Commerce und Omnichannel-Einzelhandel | +0.7% | National, mit dem stärksten Wachstum in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Bildungs- und MINT-Spielzeug | +0.5% | National, mit Ausrichtung an staatlichen Programmen | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung frühkindlicher MINT-Programme | +0.3% | National, mit gezielter regionaler Umsetzung | Langfristig (≥ 4 Jahre) |

| Wachstum der Gemeinschaft für Sammlerstücke und Hobbys für Erwachsene | +0.4% | Städtische Zentren, insbesondere Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Schenkungskultur

Die Widerstandsfähigkeit der Haushaltsausgaben stützt den australischen Spielzeugmarkt, da die Ermessensbudgets auch dann wachsen, wenn die Kosten für Grundbedürfnisse das Lohnwachstum übersteigen. Ausgeprägte Schenkungstraditionen in multikulturellen Kalendern schaffen mehrere Minisaisons jenseits von Weihnachten und sorgen für eine gleichmäßige Umsatzentwicklung über das gesamte Jahr. Jüngere Erwachsene im Alter von 25–29 Jahren halten an Spielzeugkäufen fest, obwohl sie andere Ermessensausgaben reduzieren, was auf eine anhaltende emotionale Bindung an Kindheitserlebnisse hindeutet. Premiumprodukte florieren bei Spitzenereignissen wie dem Chinesischen Neujahr, Diwali und Eid und veranlassen Hersteller, kulturell relevante Sortimente zu erweitern. Da Einzelhändler ihre Treueprogramme verfeinern, bleibt das Schenken ein strategischer Anker für das Wachstum des durchschnittlichen Bestellwerts in physischen und digitalen Kanälen.

Ausweitung lizenzierter Merchandise-Franchises

Franchises mit geistigem Eigentum vertiefen das Engagement im australischen Spielzeugmarkt, indem sie Streaming-Inhalte mit Merchandise-Drops verknüpfen und so wiederkehrende Umsätze über die ersten Markteinführungen hinaus generieren. Blueys globale Reichweite in über 50 Ländern demonstriert die Skalierbarkeit lokaler geistiger Eigentumsrechte, und Moose Toys nutzt diesen Schwung durch weltweite Produktionsvereinbarungen. Mattels Übernahme der DC-Comics-Rechte im Jahr 2025 positioniert das Unternehmen für eine Kategoriführerschaft und schränkt gleichzeitig den Zugang der Wettbewerber zu hochwertigen Charakteren ein, was die Markteintrittsbarrieren erhöht. Starke nationale Gesetze zum Schutz geistigen Eigentums geben Lizenzgebern Sicherheit und fördern weitere Kooperationen, insbesondere da plattformübergreifendes Storytelling mit der Präferenz der Eltern für erkennbare Bildungsnarrative übereinstimmt. Lizenzierung ermöglicht auch schnelle Merchandise-Auffrischungen, die mit neuen Serienstaffeln zusammenfallen, wodurch die Regalbestände dynamisch bleiben und Impulskäufe gefördert werden.

Wachstum im E-Commerce und Omnichannel-Einzelhandel

Online-Ausgaben von 45 Milliarden USD unterstreichen den digitalen Schwung auf nationaler Ebene. Im australischen Spielzeugmarkt stellt die Marktplatzbeteiligung von 93 % der Verbraucher Amazon und eBay in den Mittelpunkt der Entdeckungsreisen, während aufstrebende Anbieter wie Temu preisbewusste Käufer ansprechen. Ländliche Haushalte verzeichnen die schnellste digitale Akzeptanz aufgrund der begrenzten Dichte physischer Geschäfte, was bundesweite Fulfillment-Netzwerke stärkt. Mobile Transaktionen, die mehr als 30 % der digitalen Bestellungen ausmachen, beschleunigen das kleinteilige Kaufverhalten und kommen preisgünstigen Spielzeugkategorien zugute. Sicherheitsverstöße auf nicht geprüften Plattformen veranlassen jedoch regulatorische Maßnahmen, die die Nachfrage möglicherweise zu konformen Anbietern umlenken.

Steigende Nachfrage nach Bildungs- und MINT-Spielzeug

Die bundesstaatliche MINT-Politik im Rahmen von Australiens Nationalem Wissenschaftsstatement 2024 stuft viele Lernspielzeuge als Kompetenzentwicklungsressourcen statt als Freizeitartikel ein [1]Ministerium für Industrie, Wissenschaft und Ressourcen, „Nationales Wissenschaftsstatement 2024”, industry.gov.au.. Quelle: Ministerium für Industrie, Wissenschaft und Ressourcen, „Nationales Wissenschaftsstatement 2024”, industry.gov.au. Parallele frühkindliche Rahmenwerke für die Altersgruppe 0–5 Jahre verankern Entwicklungsbenchmarks in der Beschaffung von Kindertagesstätten und steigern das institutionelle Volumen. Eltern in Wachstumskorridoren wie Camden und Wollondilly betrachten Baukästen, Programmierkits und Robotik als Investitionen in die künftige Beschäftigungsfähigkeit, was den Stückwert erhöht. Diese Produkte behalten auch in Abschwungphasen ein positives Wachstum, da ihr wahrgenommener akademischer Nutzen anerkannt wird. Anbieter kombinieren physische Baukästen zunehmend mit App-basierten Lehrplänen, was eine nachhaltige Nutzerbindung und Upselling-Möglichkeiten für Abonnements fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch digitale Unterhaltung und Bildschirmzeit | -0.9% | National, mit stärkerem Einfluss in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Sicherheitszertifizierung und Compliance | -0.6% | National, alle Marktteilnehmer betreffend | Mittelfristig (2–4 Jahre) |

| Preissensibilität inmitten wirtschaftlicher Unsicherheiten | -0.4% | National, mit stärkerem Einfluss auf einkommensschwache Haushalte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprüfung und Verpackungsabfallvorschriften | -0.3% | National, mit bundesstaatsspezifischen Umsetzungsvarianten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch digitale Unterhaltung und Bildschirmzeit

Kinder im Alter von 12–13 Jahren verbringen an Wochentagen mehr als 3 Stunden vor Bildschirmen, an Wochenenden sogar mehr als 4 Stunden, was die Aufmerksamkeit von traditionellem Spielzeug ablenkt. Kostenlose mobile Spiele lenken Ermessensausgaben in Mikrotransaktionen statt in einmalige Käufe, während Konsolenökosysteme von Nintendo und Sony die Kundenbindung durch Abonnementmodelle vertiefen. Das Hemmnis ist bei Tweens und Teenagern am stärksten ausgeprägt, wirkt sich aber auch auf jüngere Altersgruppen aus, da Tablets zu Lernhilfen werden. Hybride Erlebnisse, die Augmented Reality mit physischen Elementen verbinden, gleichen diesen Wandel teilweise aus und deuten auf Chancenräume für anpassungsfähige Marken hin. Einzelhändler reagieren mit interaktiven In-Store-Demos, die das taktile Engagement bei digital aufgewachsenen Käufern neu entfachen.

Steigende Kosten für Sicherheitszertifizierung und Compliance

Die verstärkte Durchsetzung durch die Australische Wettbewerbs- und Verbraucherschutzbehörde führt zu steigenden Bußgeldern bei Nichteinhaltung, wobei Strafen von 49.500 USD für Verstöße bei der Prüfung von Knopfbatterien verhängt werden [2]Australische Wettbewerbs- und Verbraucherschutzbehörde, „Ergebnisse der Durchsetzung bei Knopfbatterien”, accc.gov.au.. Ab März 2025 schreibt ein überarbeiteter Standard für Säuglingsspielzeug zusätzliche Bewertungen von Erstickungsgefahren vor. Gleichzeitig führt die Australische Verpackungsvereinbarungsorganisation ab dem Geschäftsjahr 2027 Ökomodulationsgebühren ein, die nicht recycelbare Materialien effektiv besteuern. Kleinere Importeure haben Schwierigkeiten, die Prüfkosten und Investitionen in nachhaltige Neugestaltungen zu absorbieren, und überlassen multinationalen Unternehmen mit globalen Qualitätsrahmen Regalfläche. Längere Vorlaufzeiten für die Sicherheitsvalidierung komprimieren auch die Einführungskalender und drängen Marken zu immergrünen Sortimenten statt zu schnell wechselnden Neuheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bildungsspielzeug erzielt Premium-Dynamik

Bildungs- und MINT-Spielzeug ist die am schnellsten wachsende Kategorie, die bis 2031 mit einer CAGR von 5,12 % wächst und ihren Beitrag zum australischen Spielzeugmarkt stetig steigert. Die Stücknachfrage steigt, da Eltern Programmieroboter, Wissenschaftsbaukästen und Mathematikspiele als Werkzeuge zur Verbesserung der Schulleistungen wahrnehmen, was mit nationalen Lehrplananpassungen übereinstimmt. Gleichzeitig erhöht die regulatorische Aufmerksamkeit für MINT-Kompetenz diese Artikel von netten Geschenkideen zu geplanten Haushaltskäufen und unterstützt höhere Preispunkte. Puppen und Plüsch behalten im Jahr 2025 mit 23,05 % Umsatzanteil die Führung, indem sie emotionale Bindung und inklusive Geschichten ansprechen, während Baukästen treue erwachsene Sammler genießen, die die Lebensdauer der Kernfranchises verlängern. Spiele und Puzzles gedeihen, indem sie generationsübergreifendes soziales Spiel verbinden und die nach der Pandemie anhaltenden Gewohnheiten des Zuhausebleibens nutzen.

Outdoor- und Sportspielzeug verzeichnet ein gedämpftes Wachstum, da städtischen Haushalten ausgedehnte Spielflächen fehlen, doch die Nachfrage hält unter gesundheitsbewussten Eltern an, die körperliche Aktivität in den Alltag integrieren. Fahrzeuge und ferngesteuerte Artikel bleiben relevant, indem sie Bluetooth- oder WLAN-Steuerungen einbetten und eine Brücke zwischen taktiler Handhabung und Smartphone-Vertrautheit bieten. Videospiel-Hardware befindet sich an der Schnittstelle von Unterhaltung und Spielzeugeinzelhandel, wobei Handheld-Konsolen neben Brettspielen in Omnichannel-Outlets verkauft werden. Die verbleibende Kategorie „Sonstige” umfasst nachhaltige Bambus-Kegel, sensorische Hilfsmittel für Autismus und KI-gesteuerte Begleiter, die neue Nischen im australischen Spielzeugmarkt ankündigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Altersgruppe: Das Segment der älteren Kindheit beschleunigt sich

Die Altersgruppe der 3–8-Jährigen lieferte 36,62 % des Werts im Jahr 2025 und festigt ihren Status als zentrale Kaufdemografie; das Segment der 8–12-Jährigen liegt jedoch auf Kurs für eine CAGR von 5,78 %, die alle anderen Altersgruppen übertrifft. Eltern zielen auf Baukästen für höhere kognitive Fähigkeiten und Franchise-Sammlerstücke ab, wenn Kinder zu komplexeren Interessen übergehen, was die durchschnittlichen Verkaufspreise erhöht. Die Altersgruppe der 0–3-Jährigen profitiert von dem prognostizierten Anstieg der Bevölkerung unter 15 Jahren um 11 % bis 2041, was eine stabile Basis für Entwicklungsspielzeug in städtischen und stadtnahen Bezirken sichert. Teenager neigen zu Hobbymodellen, Tabletop-Spielen und limitierten Figuren, die expressive Identitätsbedürfnisse befriedigen, auch wenn digitale Alternativen aggressiv konkurrieren.

Erwachsene und Hobbysammler machen nun einen bedeutenden Anteil des australischen Spielzeugmarkts aus, was dem globalen Befund entspricht, dass 19 % der Umsätze von Kunden über 18 Jahren stammen. Vintage-Barbie, Star-Wars-Memorabilia und LEGO-Architecture-Sets sprechen diese Kundschaft an und erschließen margenreiche Lagereinheiten. Fachgeschäfte veranstalten After-Hours-Events, um hochwertige Neuerscheinungen zu präsentieren, und fördern so das Gemeinschaftsengagement, das dieses Segment weiter vor digitaler Kannibalisierung schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Dominanz setzt sich fort

Der Online-Handel kontrollierte 35,13 % des australischen Spielzeugmarkts im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,72 %, angetrieben durch schnelle Lieferversprechen und aggressive Aktionszyklen. Marktplatz-Algorithmen setzen Mikromarken einem bundesweiten Publikum aus, doch die zunehmende Durchsetzung von Produktsicherheitsvorschriften wird den Datenverkehr wahrscheinlich auf verifizierte Storefronts konzentrieren. Fachgeschäfte für Spielzeug bewahren ihre Relevanz durch erlebnisorientiertes Merchandising und kuratierte Sortimente, die auf Sammler und MINT-orientierte Eltern ausgerichtet sind. Kauf- und Discounthäuser setzen stark auf Click-and-Collect.

Supermärkte bedienen den Convenience-Einkauf für preisgünstige Impulskäufe, insbesondere Plüschartikel für das Taschengeld und Blind-Box-Sammlerstücke in der Nähe der Kassen. Direktvertriebsabonnements betreten die Szene und bündeln monatliche MINT-Projekte mit Fortschrittsverfolgungsapps, die wiederkehrende Umsätze fördern. Während Temus rasanter Aufstieg in Australien die Wertpositionierung unterstreicht, könnte seine 100-prozentige Compliance-Versagensrate bei unabhängigen Tests Verbraucher zurück zu etablierten E-Commerce-Anbietern lenken, die regulierte Beschaffung garantieren.

Geografische Analyse

New South Wales erwirtschaftete 2025 29,85 % des nationalen Spielzeugerlöses, da die dichte Familienbevölkerung im Großraum Sydney und das ausgereifte Omnichannel-Einzelhandelsnetz einen hohen Produktumsatz unterstützen. Anhaltende Vorstadtverdichtung und ein prognostizierter Anstieg auf 9,9 Millionen Einwohner bis 2041 untermauern das langfristige Volumenwachstum, obwohl hohe Lebenshaltungskosten jüngere Mieter zu preisgünstigeren Produktlinien drängen. Kulturelle Vielfalt erweitert den Kalender der Schenkungsanlässe und ermöglicht es Einzelhändlern, die vierteljährlichen Umsätze ohne tiefe Rabatte zu glätten.

Queensland ist der am schnellsten wachsende Bundesstaat mit einer CAGR von 5,95 % bis 2031, da die Binnenmigration junge Familien in die Korridore Brisbane, Gold Coast und Sunshine Coast bringt. Zusätzliche Nachfrage entsteht durch Tourismusausgaben, die in den Schulferien ihren Höhepunkt erreichen und das saisonale Volumen für Outdoor- und Lizenzsortimente verstärken. Der Fokus des Bundesstaates auf MINT-Bildung stimmt mit institutionellen Käufen von Wissenschaftsbaukästen und Programmierkits für Gemeinschaftsprogramme überein und stärkt die Dynamik im Premium-Teilsegment.

Victoria, Western Australia, South Australia, Tasmanien, das Australische Hauptstadtterritorium und das Nördliche Territorium stellen den verbleibenden Anteil und weisen gemischte Wachstumsprofile auf. Victoria nutzt den großen Tertiärsektor Melbournes und seine multikulturelle Tiefe, um Premium- und Sprachlernprodukte zu unterstützen, während der Bergbauwohlstand Western Australias höhere durchschnittliche Verkaufspreise begünstigt. Kleinere Bundesstaaten sind auf gezielte Sortimente und steigende E-Commerce-Durchdringung angewiesen, um begrenzte Ladennetze zu überwinden – ein Trend, der durch nationale Logistikverbesserungen verstärkt wird, die die Lieferfenster in ländlichen Gebieten verkürzen.

Regulatorisches Umfeld

Australiens Sicherheitsrahmen für Spielzeug und Spiele wird hauptsächlich von der Australian Competition and Consumer Commission (ACCC) im Rahmen des Australian Consumer Law durchgesetzt, mit verbindlichen Sicherheitsstandards, die Kategorien wie Spielzeug für Kinder bis einschließlich 36 Monate, Wasserspielzeug sowie Spielzeug mit Blei und anderen Elementen abdecken. Eine bemerkenswerte Aktualisierung ist das Inkrafttreten des Consumer Goods (Aquatic Toys) Safety Standard 2026 am 26. Juni 2026, mit einem Übergangsfenster, das die Einhaltung entweder des früheren oder des aktualisierten Standards bis zum 25. Juni 2028 erlaubt.

Verbindliche Anforderungen verweisen häufig auf freiwillige technische Benchmarks wie AS/NZS ISO 8124.1, und die ACCC führt im Jahr 2025 auch Überprüfungen mehrerer Sicherheitsstandards für Kinderprodukte durch (einschließlich spielzeugbezogener Standards), um deren Wirksamkeit und eine mögliche Angleichung an internationale Ansätze zu bewerten. Lieferanten tragen die Compliance-Pflicht über den gesamten Lieferprozess hinweg, und die Durchsetzungsmechanismen konzentrieren sich auf Marktüberwachung, Rückrufe und Sanktionen und nicht auf ein umfassendes Vormarktzulassungssystem für allgemeine Spielzeugimporte.

Wertschöpfungskettenanalyse

Australiens Wertschöpfungskette für Spielzeug und Spiele ist stark importgetrieben, wobei globale Markeninhaber und lokale Vertriebshändler große Mengen an Fertigprodukten aus Produktionszentren wie China und Vietnam beziehen und die Sendungen anschließend über nationale Fracht- und Lagernetzwerke leiten, bevor sie Omnichannel-Händler erreichen. Skalierte Logistikpartnerschaften prägen die nachgelagerte Verfügbarkeit, wie das langfristige Lagerabkommen von DHL Supply Chain Australia mit Mattel und die Verlagerung des Betriebs in eine 31.000 m² große Anlage in Truganina, Victoria, zeigen, die eine schnellere Nachbelieferung wichtiger Metropolkorridore und die nationale E-Commerce-Abwicklung unterstützt.

Compliance und Prüfung fungieren als Torwächter in der Kette, insbesondere für Produkte, die für Kinder unter 36 Monaten bestimmt sind, und für risikoreichere Kategorien wie Wasserspielzeug, Magnete und Produkte mit reglementierten Stoffen. Die laufende Überprüfung verbindlicher Standards durch die ACCC, zusammen mit der Aktualisierung des Sicherheitsstandards für Wasserspielzeug im Juni 2026 und seiner mehrjährigen Übergangsphase, erhöht die operative Bedeutung von Dokumentation, Labortests und Rückverfolgbarkeit über Importeure, Marktplätze und stationäre Einzelhändler hinweg, wobei größere Lieferanten Zertifizierungsvorlaufzeiten und Redesign-Zyklen besser absorbieren können.

Wettbewerbslandschaft

Fünf multinationale Marken – The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys und Spin Master Corp. – halten durch umfangreiche IP-Kataloge, fortschrittliche Compliance-Systeme und effiziente Omnichannel-Distribution eine beherrschende Stellung. Mattels Rückgewinnung der DC-Comics-Rechte im Jahr 2025 stärkt sein lokales Actionfiguren-Portfolio, während LEGO mit Architektur- und Erwachsenensammlersätzen generationsübergreifende Anziehungskraft aufrechthält. Spin Masters Umsatzanstieg von 18,8 % im Jahr 2024 spiegelt eine Innovationspipeline wider, die Vorschul-, Bau- und digitale Hybridlinien ausbalanciert.

Der Markt wurde durch den Zusammenbruch von Toys 'R' Us Australien Mitte 2025 erschüttert, der fast 30 Millionen USD an Umsätzen freisetzte, die Wettbewerber schnell absorbierten. Steigende Compliance-Kosten verlagern ebenfalls Marktanteile zu großen etablierten Unternehmen, da Bußgelder wie die jüngsten 49.500 USD der Australischen Wettbewerbs- und Verbraucherschutzbehörde für Knopfbatterieverstöße kleine Importeure stärker belasten. Gleichzeitig stehen Plattformhändler unter engerer Aufsicht, was wahrscheinlich konforme Anbieter konzentriert und die Verhandlungsmacht etablierter Marken stärkt.

Nachhaltigkeitsvorschriften bieten einen weiteren Wettbewerbshebel. Frühe Akteure gestalten Verpackungen um, um die Ökomodulationsgebühren der Australischen Verpackungsvereinbarungsorganisation zu erfüllen, die ab dem Geschäftsjahr 2027 in Kraft treten, und positionieren sich für potenzielle Kostenvorteile und stärkeres Verbrauchervertrauen. Strategische Prioritäten in der Führungsgruppe umfassen Lizenzakquisitionen, Technologie für vernetztes Spielen und Direktvertriebseinführungen, die die wachsende Nachfrage erwachsener Sammler nutzen und gleichzeitig Skaleneffizienzen in den Kernsegmenten für Kinder bewahren.

Marktführer der australischen Spielzeug- und Spielebranche

The LEGO Group

Mattel Inc.

Hasbro Inc.

Moose Toys

Spin Master Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Konsolidierung des Fachhandels und die Netzwerkexpansion schaffen neue Vertriebswege für Premium- und Sammler-orientierte Sortimente. Im Mai 2026 erwarb Kennedy Consolidated das Portfolio der 25 australischen LEGO Certified Stores von Alquemie Group, was die anhaltende Investition in etablierte Spielzeug-Einzelhandelsformate widerspiegelt und Ladenrenovierungen, verbessertes Merchandising und kanalübergreifende Programme unterstützt, die die Konversion bei hochpreisigen Erwachsenen- und Familienkäufern steigern.

Lizenzgetriebene Veröffentlichungen und Kanalpartnerschaften erweitern ebenfalls die Sortimentsbreite und verbessern den regionalen Zugang. Die ausverkaufte Australian Toy, Hobby and Licensing Fair der Australian Toy Association im Jahr 2026 bekräftigte die Rolle lizenzierter Marken in der Einzelhandelsplanung, während Partnerschaften wie die nationale Lieferabsprache zwischen Gyroor Australia und Toyworld im April 2026 über das Netzwerk der Associated Retailers Limited (ARL) darauf hindeuten, dass mehr technologisch integriertes Spielzeug Vorstadt- und Regionalkonsumenten erreicht. Gleichzeitig schafft die strengere Sicherheitsaufsicht, einschließlich des neuen verbindlichen Standards für Wasserspielzeug, der am 26. Juni 2026 in Kraft tritt, sowie umfassendere ACCC-Überprüfungen von Kinderstandards, Raum für konforme Verkäufer, sich durch verifizierte Tests und sicherere Produktgestaltung zu differenzieren, insbesondere in Online-Kanälen, in denen die Kontrolle nicht überprüfter Angebote intensiver geworden ist.

Aktuelle Branchenentwicklungen

- Mai 2026: Kennedy Consolidated erwarb das Portfolio der australischen LEGO Certified Stores von Alquemie Group, bestehend aus 25 Filialen. Die Transaktion veränderte die Kontrolle über einen wichtigen Premium-Fachhandelskanal und bietet eine Plattform für eine engere Ausführung von Ladenbetrieb, Merchandising und Omnichannel-Initiativen rund um eine einzige globale Marke.

- Mai 2026: Moose Toys erweiterte seine Master-Toy-Partnerschaft mit Netflix und fügte neue Spielzeuglinien im Zusammenhang mit Kinder- und Familienunterhaltungsmarken hinzu. Dieser Schritt vertiefte die Lizenzpipeline von Moose Toys und unterstützt häufigere franchisebezogene Produkteinführungen, die die Sichtbarkeit im australischen Einzelhandel und in E-Commerce-Regalen steigern können.

- Oktober 2024: Kuehne+Nagel gab bekannt, ein neues Distributionszentrum für die LEGO Group in Australien zu betreiben. Die zusätzliche Logistikkapazität stärkt die Nachbelieferungs- und Abwicklungskapazität sowohl für Einzelhandelspartner als auch für Direktkanäle und unterstützt schnellere Lieferungen und eine bessere Bestandsverfügbarkeit in Australien und Neuseeland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Spielzeug und Spiele, die in Australien verkauft werden, gemessen am Wert der Produkte, die Verbraucher über Online- und Offline-Kanäle im gesamten Land erwerben.

Geltungsbereichsausschlüsse: Wir schließen den Weiterverkauf gebrauchter Waren zwischen Verbrauchern sowie Nicht-Spielzeug-Kategorien aus, die manchmal in Gesamtsummen für Freizeitgüter einbezogen werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Actionfiguren und Figuren

- Puppen und Plüsch

- Baukästen und Konstruktionssets

- Spiele und Puzzles

- Outdoor- und Sportspielzeug

- Fahrzeuge und Fernsteuerung

- Bildungs- und MINT-Spielzeug

- Videospiel-Hardware und Software

- Sonstige

- Nach Altersgruppe

- 0–3 Jahre

- 3–8 Jahre

- 8–12 Jahre

- 12–18 Jahre

- Erwachsene und Hobbysammler

- Nach Vertriebskanal

- Fachgeschäfte für Spielzeug

- Online-Handel

- Kauf- und Discounthäuser

- Supermärkte und Verbrauchermärkte

- Sonstige

- Nach Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Tasmanien

- Australisches Hauptstadtterritorium

- Nördliches Territorium

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Signalen, die die Dynamik der Kategorie beschreiben und aufzeigen, wo Umsätze erfasst werden. Wir nutzen Quellen wie die Einzelhandelsveröffentlichungen des Australian Bureau of Statistics (einschließlich der Klassifizierung des Spielzeug- und Spieleeinzelhandels innerhalb der breiteren Freizeitgüterkategorie), Handelsstatistikportale der australischen Regierung für Importe und Exporte sowie die von der Australian Border Force veröffentlichten Zolltarifleitlinien.

Um das Modell nutzbar zu machen, werden Geschäftsberichte von Unternehmen, Einzelhändler-Updates und Investorenpräsentationen verwendet, um die Preisrichtung, die Promotionsintensität und Verschiebungen im Kanalmix zu bestätigen. Peer-reviewte Fachzeitschriften zu Verbraucher- und Kindesentwicklung werden ebenfalls überprüft, um Veränderungen in Spielmustern zu verstehen, die den Produktmix im Laufe der Zeit verändern können. Zur Schließung von Lücken bei Umsatzaufteilungen von Unternehmen, Versandindikatoren und Patentaktivitäten greifen wir zudem auf einige kostenpflichtige Datenbanken zurück, die sich auf Unternehmensfinanzen und -intelligenz, Import- und Exportsendungen sowie Patentanmeldungen konzentrieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Veröffentlichungen und Dokumente werden überprüft, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischrechercheergebnisse in Annahmen umzuwandeln, die widerspiegeln, wie die Kategorie tatsächlich in Australien verkauft wird, insbesondere dort, wo öffentliche Daten in breitere Einzelhandelskategorien zusammengefasst sind. Wir sprachen mit einer Mischung aus Marken- und Vertriebskontakten, Einzelhandels-Kategoriemanagern sowie Logistik- oder Beschaffungsfachleuten in ganz Australien, um Nachfragesaisonalität, Promotionstiefe und den online im Vergleich zu im Ladengeschäft verkauften Anteil zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | |

| Mid-Tier: 49 % | Funktions-/Abteilungsleiter: 30 % | |

| Kleinere Akteure: 17 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Kernmarktgröße wird mittels Top-Down- und Bottom-Up-Logik erstellt. Die Top-Down-Seite stützt sich auf australienspezifische Einzelhandelsumsatzsignale und handelsbasierte Angebotsindikatoren, die zur Rekonstruktion der Kategorienachfrage beitragen. Sobald der landesweite Nachfragepool festgelegt ist, wird er anhand von Produktmixanteilen und Kanalanteilen, die durch Interviews und öffentliche Einzelhandelskommentare validiert wurden, in Spielzeug und Spiele unterteilt.

Um die Zahlen an das Kaufverhalten anzupassen, verfolgen wir Eingaben wie Import-Volumina von Spielzeug und Spielen nach relevanten Produktcodes, Bewegungen der durchschnittlichen Verkaufspreise während Spitzenzeiten (insbesondere zum Jahresende), die Online-Durchdringung von Fach- und Massenhandel sowie Veränderungen beim Haushaltsausgabendruck, die Verbraucher zu günstigeren Artikeln bewegen können. Wir berücksichtigen zudem praktische Marktmerkmale wie die Saisonalität rund um wichtige Geschenkzeiträume und die Auswirkungen von Lizenzzyklen, die den Mix verändern können, selbst wenn die Gesamtstückzahlen ähnlich bleiben. Anschließend werden selektive Bottom-Up-Prüfungen anhand von Stichproben der Umsatzaufteilungen von Marken und Vertriebshändlern, Diskussionen zur Kategoriegröße von Einzelhändlern und ASP-zu-Stück-Näherungen für einige stark sichtbare Unterkategorien durchgeführt. Wo Lücken bestehen bleiben, wenden wir konservative Vertriebsmargen und Abdeckungsfaktoren an und testen sie erneut mit primären Eingaben.

Für die Prognose verwenden wir Szenarioanalysen, die durch einfache regressionsähnliche Beziehungen zwischen Kategorieausgaben und einigen makroökonomischen Treibern unterstützt werden, und passen die Kurve anschließend anhand von Experteneinschätzungen zu Preisgestaltung, Promotionsintensität und Kanalverschiebungen an. Wenn Signale voneinander abweichen, wird die Annahme zur weiteren Prüfung an die Befragten zurückgegeben, bevor die endgültige Prognoselinie festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit die endgültigen Summen nicht von einem einzigen Datensatz oder einer einzigen Annahme abhängen. Wir vergleichen den modellierten Marktwert mit unabhängigen Signalen wie der Richtung des Einzelhandelsumsatzes, Importkostentrends und bekannten Spitzensaisonmustern und untersuchen anschließend Ausreißer vor der endgültigen Freigabe.

Wenn eine Abweichung zu groß ist, werden die Eingaben überarbeitet, Interviewnotizen erneut überprüft und Folgeanrufe mit den entsprechenden Kanal- oder Produktexperten ausgelöst. Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis Nachfrage-, Angebots- oder Preisannahmen verändert. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die veröffentlichte Sichtweise die aktuellsten Datenveröffentlichungen und Validierungsprüfungen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den australischen Spielzeug- und Spielemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Spielzeug und Spiele in Australien können sich zwischen den Quellen unterscheiden, selbst wenn sie denselben Endmarkt beschreiben. Die Unterschiede ergeben sich in der Regel daraus, was in den Warenkorb einbezogen wird, ob Werte auf Einzelhandels- oder auf früheren Stufen der Wertschöpfungskette ausgewiesen werden, und wie Preisgestaltung und Saisonalität für das Basisjahr behandelt werden.

Die größten Treiber der Abweichungen in dieser Kategorie sind in der Regel, ob Sammlerhobbys und Spielehardware als Teil von Spielzeug gezählt werden, wie Online-Marktplatzverkäufe im Vergleich zum Fachhandel behandelt werden und ob Importwerte direkt ohne Normalisierung auf Verbraucherpreise verwendet werden. Einige Verlage wenden zudem aggressives Preiswachstum über den Prognosezeitraum an, während andere die Preise flacher halten und die Stückzahlen den Großteil der Arbeit erledigen lassen, was den Marktwert schnell verändert. Bei der Verwendung von Einzelhandelsklassifizierungsdaten ist es außerdem notwendig, den Spielzeug- und Spieleverkauf von breiteren Freizeitgüterumsätzen zu trennen, und diese Trennung ist einer der Gründe, warum der Wert für 2025 mit 1,43 Mrd. USD (2025) angesetzt wird, unter Anwendung einer auf Einzelhandelsausgaben basierenden Betrachtung und von Normalisierungsprüfungen der Importwerte durch Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,43 Mrd. USD (2025) | |

| Branchenverband A | 1,29 Mrd. USD (2025) | Spiegelt häufig engere Einzelhandelskanäle wider und kann Online-Marktplatzverkäufe sowie einige Spielekategorien ausschließen, was die Gesamtverbraucherausgaben während Spitzenzeiten unterschätzen kann. |

| Fachzeitschrift B | 1,58 Mrd. USD (2025) | Kann angrenzende Kategorien wie Sammlerstücke oder ausgewählte elektronikbezogene Artikel einbeziehen und höhere ASP-Anstiegsannahmen ohne konsistente Überprüfung gegen Einzelhandelsumsatz- und Handelssignale anwenden. |

Der Vergleich zeigt, dass die Spanne hauptsächlich durch Kategoriegrenzen und die Preisbehandlung entsteht, nicht durch eine einzelne rechnerische Differenz. Indem der Geltungsbereich auf Spielzeug und Spiele beschränkt bleibt, die an Verbraucher in Australien verkauft werden, und Einzelhandels- und Handelsindikatoren gegenseitig überprüft werden, bleibt die endgültige Zahl auf klare Eingaben zurückführbar und kann bei neu eintreffenden Daten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Spielzeugmarkt derzeit?

Die Größe des australischen Spielzeugmarkts beträgt 1,47 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 1,71 Milliarden USD bei einer CAGR von 3,05 % steigen.

Welches Produktsegment wächst am schnellsten?

Bildungs- und MINT-Spielzeug wächst bis 2031 mit einer CAGR von 5,12 %, angetrieben durch MINT-politische Unterstützung und die elterliche Nachfrage nach entwicklungsförderndem Spielen.

Wie wichtig ist der E-Commerce für den Spielzeugverkauf in Australien?

Der Online-Handel repräsentiert bereits 35,13 % des Kategorieumsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 4,72 % wachsen, was ihn zum entscheidenden Kanal für die künftige Expansion macht.

Welcher Bundesstaat bietet das höchste Wachstumspotenzial?

Queensland wird bis 2031 voraussichtlich eine CAGR von 5,95 % erzielen, da lebensstilgetriebene Migration die Haushaltsbildung und die Spielzeugausgaben ankurbelt.

Wie wirken sich Sicherheitsvorschriften auf die Hersteller aus?

Strenge Durchsetzung durch die Australische Wettbewerbs- und Verbraucherschutzbehörde und neue Standards für Säuglingsspielzeug erhöhen die Compliance-Kosten und begünstigen große Unternehmen mit etablierter Prüfinfrastruktur.

Welche Chancen gibt es im Bereich der Sammlerstücke für Erwachsene?

Sammler tragen zu einem wachsenden Premium-Segment bei, und limitierte Auflagen für Käufer über 18 Jahren bieten hohe Margen bei vergleichsweise geringem Volumenrisiko.

Seite zuletzt aktualisiert am: