Marktgröße und Marktanteil für Late-Stage-Customization- und Postponement-Packaging-Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.52 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

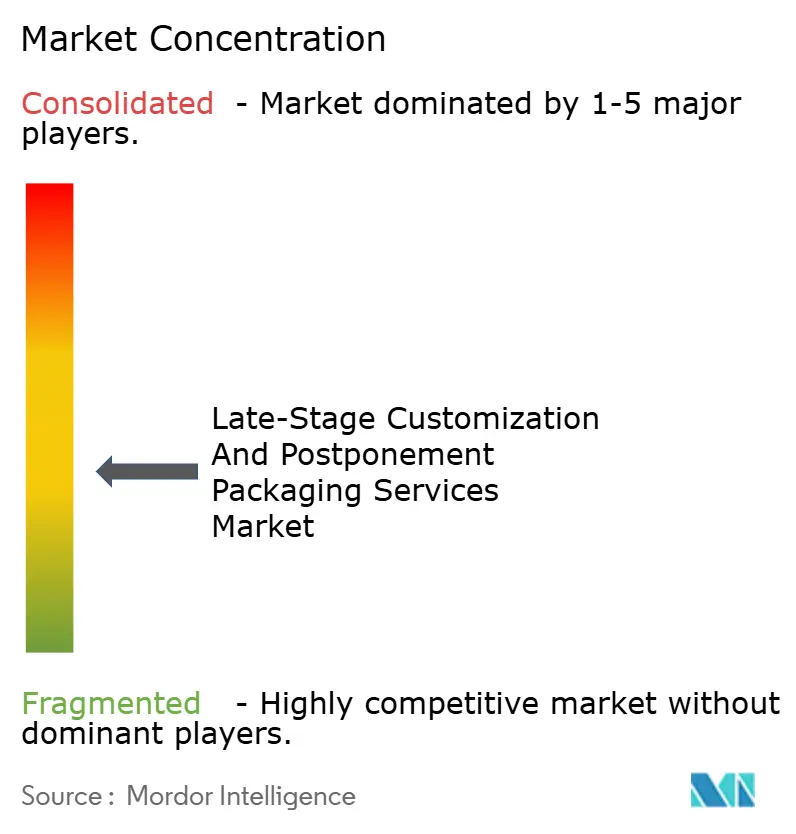

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Late-Stage-Customization- und Postponement-Packaging-Services von Mordor Intelligence

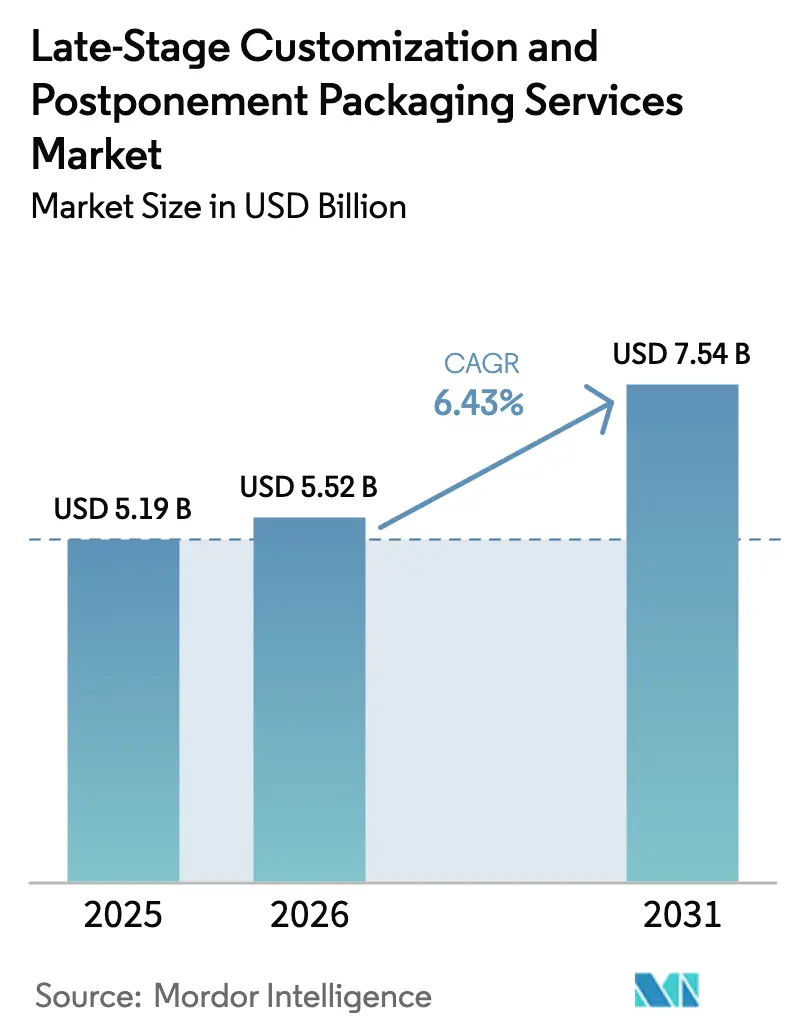

Die Marktgröße für Late-Stage-Customization- und Postponement-Packaging-Services wird im Jahr 2026 auf USD 5,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,19 Milliarden, mit Projektionen für 2031 von USD 7,54 Milliarden, was einem Wachstum von 6,43 % CAGR über den Zeitraum 2026–2031 entspricht. Verstärkte Omnichannel-Aktivitäten, kontinuierliche SKU-Expansion und steigende Erwartungen an Personalisierung halten die Nachfrage robust. Marken verschieben Veredelungsoperationen, bis eine Kundenbestellung bestätigt ist, was den Fertigwarenbestand reduziert, das Obsoleszenzrisiko senkt und Premiumpreise durch massenindividualisierte Verpackungen erzielt. Logistikführer und Spezialkonverter beeilen sich, Hochmix-Linien zu automatisieren, während prädiktive Analysen die Zeitfenster von der Bestellung bis zum Versand von Wochen auf Tage verkürzen. Nachhaltigkeitsvorschriften verleihen zusätzlichen Schwung, indem sie maßgeschneiderte Verpackungen belohnen, die leichter transportiert werden und leichter recycelbar sind. Kapitalintensive Automatisierung, Cybersicherheitsmaßnahmen und länderübergreifende Compliance-Rahmenwerke dämpfen das kurzfristige Wachstum, erhöhen jedoch gleichzeitig die Markteintrittsbarrieren für kleinere Wettbewerber und prägen ein diszipliniertes Wettbewerbsfeld.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp erfasste Kitting und Montage im Jahr 2025 einen Marktanteil von 33,58 % am Markt für Late-Stage-Customization- und Postponement-Packaging-Services.

- Nach Verpackungsformat wird die Marktgröße für Late-Stage-Customization- und Postponement-Packaging-Services im Segment Beutel und Sachets voraussichtlich mit einem CAGR von 7,62 % zwischen 2026 und 2031 wachsen.

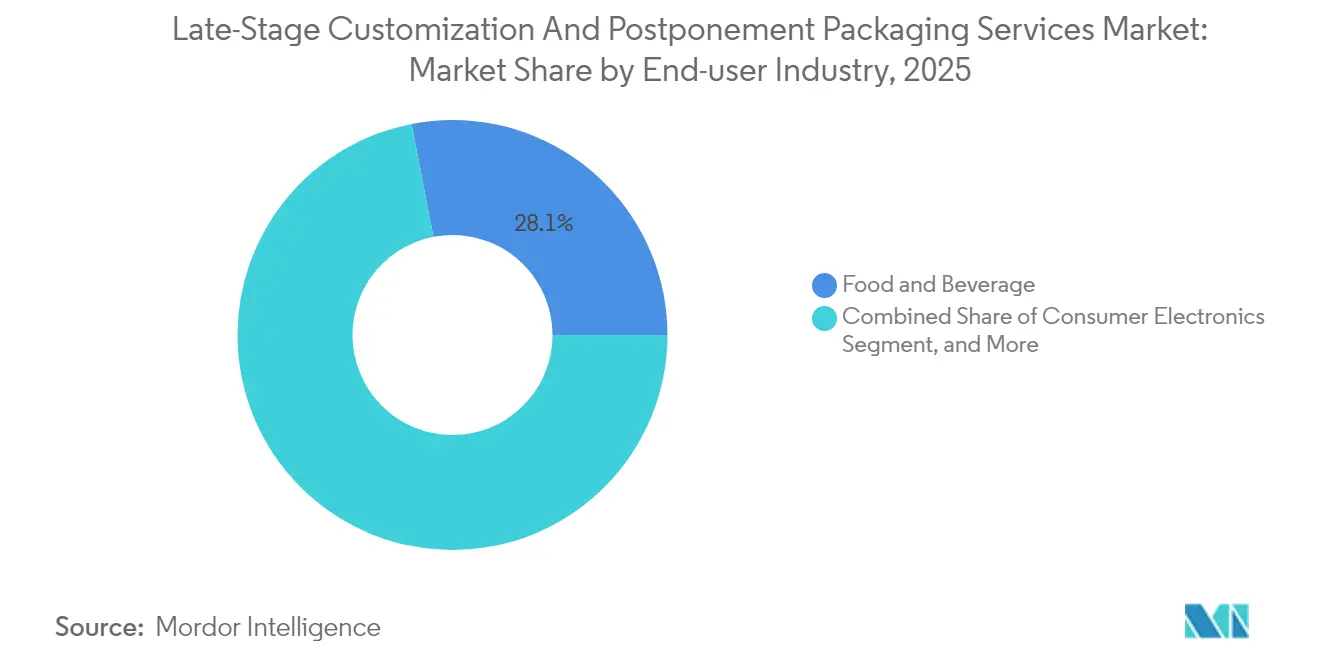

- Nach Endverbraucherbranche erfassten Unternehmen aus dem Bereich Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 28,05 % am Markt für Late-Stage-Customization- und Postponement-Packaging-Services.

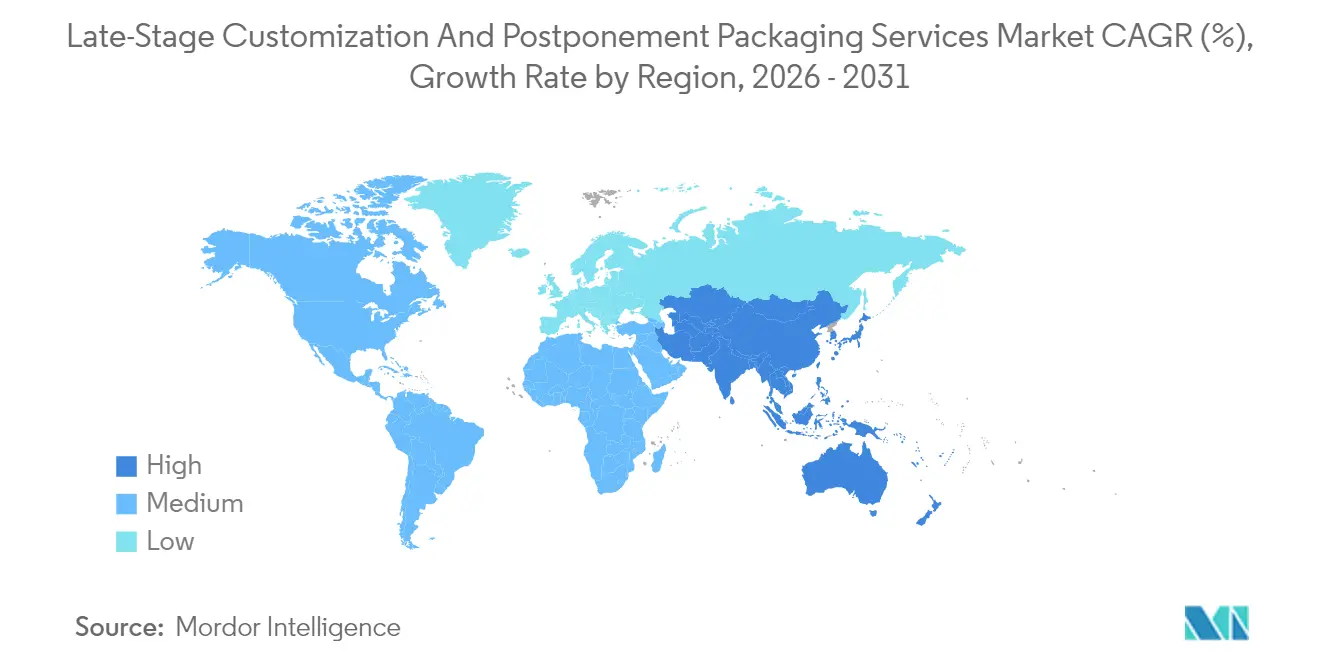

- Nach Geografie wird die Marktgröße für Late-Stage-Customization- und Postponement-Packaging-Services in der Region Asien-Pazifik voraussichtlich mit einem CAGR von 8,21 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Late-Stage-Customization- und Postponement-Packaging-Services

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante SKU-Proliferation im Omnichannel-Einzelhandel | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Massenindividualisierungstrend in der Schönheits- und Nahrungsergänzungsmittelbranche | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung der Einzelhändler hin zu bestandsarmen Modellen | +1.1% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung in Late-Stage-Verpackungslinien | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für maßgeschneiderte Verpackungen | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Datengesteuerte Nachfrageerfassung und agile Auftragsabwicklung | +0.6% | Global, fortgeschrittene Umsetzung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante SKU-Proliferation im Omnichannel-Einzelhandel

Die SKU-Anzahl hat sich seit 2020 verfünffacht, da Einzelhändler Nischen-Verbrauchersegmente über Webshops, Social Commerce und Quick-Commerce-Kanäle ansprechen. Amazon allein setzte im Jahr 2025 mehr als 150 Etikettenvarianten für ähnliche Artikel ein, um marktplatzspezifische Sprach- und Promotionsanforderungen zu erfüllen.[1]Amazon, "Strategie für Eigenmarken und Verpackungsinnovationen", Investor Relations, ir.aboutamazon.com Diese Flut an Konfigurationen zwingt Markeninhaber dazu, die Verpackung bis zur letzten Meile zu verzögern, was einen stetigen Auftragseingang für Dienstleister befeuert, die über 200 Umrüstungen pro Schicht durchführen und dennoch die Bestellfristen für den nächsten Tag einhalten können. Komplexe Kennzeichnungsvorschriften in der Pharmaindustrie fügen eine weitere Ebene hinzu und machen flexible Digitaldrucksysteme und Bildprüfsysteme unverzichtbar.

Massenindividualisierungstrend in der Schönheits- und Nahrungsergänzungsmittelbranche

Große Schönheitsunternehmen ermöglichen es Käufern nun, Inhaltsstoffe, Dosierungen und Verpackungsgrafiken online anzupassen, und verlassen sich dann auf Postponement-Hubs, um innerhalb von 24 Stunden zu mischen, abzufüllen und zu etikettieren. L'Oréal gab bekannt, dass 60 % der im Jahr 2025 versandten Premium-Hautpflegeeinheiten ein gewisses Maß an Late-Stage-Personalisierung aufwiesen. Diese maßgeschneiderten Linien erzielen Preisaufschläge von 20–30 %, während der Fertigwarenbestand um bis zu 40 % gesenkt wird, was die Rentabilität agiler Verpackungszellen bestätigt. Die Compliance bleibt streng: Nahrungsergänzungsmittelchargen müssen einzelne Zutatenchargen rückverfolgen und die Serialisierungsvorschriften der Food and Drug Administration erfüllen, was die Nachfrage nach datenreichen Arbeitsabläufen verstärkt.

Verlagerung der Einzelhändler hin zu bestandsarmen Modellen

Walmart reduzierte den Bestand auf Filialebene zwischen 2024 und 2025 um 35 %, indem Verpackungsarbeiten an marktnahe Postponement-Center ausgelagert wurden, die saisonale Artikel Stunden vor der Filiallieferung zusammenstellen. Target erzielte durch ähnliche Partnerschaften eine 48-Stunden-Abwicklung für limitierte Auflagen und umging damit die sechswöchigen Zyklen, die für vorverpackte Importe erforderlich sind. Das Modell setzt Kapital frei, reduziert Preisabschläge und passt die Präsentation an hyperlokal Geschmäcker an, was den Markt für Late-Stage-Customization- und Postponement-Packaging-Services auf einem soliden Wachstumskurs hält.

Automatisierung in Late-Stage-Verpackungslinien

Roboter-Kartoniermaschinen, kollaborative Etikettierer und KI-gesteuerte Fördersysteme führen Umrüstungen nun in unter 30 Sekunden durch, verglichen mit 15-minütigen manuellen Umrüstungen. Die neueste Plattform von OMRON Industrial Automation verarbeitet 200 Formate pro Stunde und senkt die Fehlerquote um 45 %. Obwohl die Anschaffungskosten zwischen USD 2 und 5 Millionen pro Linie liegen, erzielen große Anbieter durch Arbeitseinsparungen und Volumenzuwächse eine Amortisationszeit von 3 Jahren, was die Konsolidierung im Markt für Late-Stage-Customization- und Postponement-Packaging-Services beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochmix-Linienumrüstungen | -0.8% | Global, besonders kleinere Anbieter betreffend | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität bei länderübergreifenden SKUs | -0.6% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cyber-physische Sicherheitsrisiken in vernetzten Linien | -0.4% | Global, erhöht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Skepsis der Markeninhaber gegenüber der Auslagerung von Kernverpackungsoperationen | -0.5% | Global, am stärksten in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochmix-Linienumrüstungen

Flexible Systeme, die Hunderte von Verpackungsstilen falten, befüllen, etikettieren und versiegeln, kosten jeweils USD 2–5 Millionen. Kleinere Konverter haben Schwierigkeiten, doppelte Linien für Redundanz zu finanzieren, was Flottenaufrüstungen verzögert und ihre geografische Reichweite einschränkt. Deutsche Post verpflichtete sich im Jahr 2025 zu USD 200 Millionen für die Automatisierung von Asien-Pazifik-Hubs und verdeutlicht damit die Größenschwelle, die Neueinsteiger erreichen müssen.

Regulatorische Komplexität bei länderübergreifenden SKUs

Ein einzelner pharmazeutischer Postponement-Hub kann 50 Kennzeichnungsregime verwalten, die Sprachen, Barcodes, Sicherheitssymbole und Recyclingbelege umfassen. Die Richtlinie der Europäischen Union aus dem Jahr 2025 schreibt nun eine materialspezifische Recyclingberichterstattung vor, die für jede Exportverpackung Daten an den Versender zurückmeldet. Nichteinhaltung führt zu Rückrufen in Millionenhöhe, was Markeninhaber dazu veranlasst, Volumina auf Partner mit nachgewiesener regulatorischer Expertise und zertifizierten Qualitätssystemen zu beschränken.[2]Europäische Union, "Aktualisierungen der Richtlinie über Verpackungen und Verpackungsabfälle", eur-lex.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Montageoperationen treiben die Marktführerschaft

Kitting und Montage generierten im Jahr 2025 den größten Anteil an der Marktgröße für Late-Stage-Customization- und Postponement-Packaging-Services, da Hersteller Komponenten, Zubehör und Beilagen in kanalspezifische Verpackungen bündelten. Das Segment profitiert von der hohen Nachfrage von E-Commerce-Anbietern, die 40 % ihrer Eigenmarkenartikel über Kitting-Workflows abwickeln. Automatisierte Pick-to-Light-Systeme und kollaborative Roboter steigern den Durchsatz und machen Kitting-Linien zu einem zentralen Gewinnmotor für Anbieter mit mehreren Standorten.

Postponement-Packaging verzeichnet trotz einer kleineren Basis den höchsten CAGR von 8,02 %, dank einer zunehmenden Verbreitung in der Kosmetik-, Elektronik- und Pharmaindustrie. Das Wachstum beschleunigt sich, da cloudbasierte Auftragsverwaltungsplattformen präzise Anweisungen an liniennahe Drucker und Etikettierer liefern, Werkzeugverzögerungen eliminieren und bedarfsgesteuerte Varianz ermöglichen. Da Kunden von Massenlieferungen auf ladenfertige Verpackungen umsteigen, steigt die Nachfrage nach individuellen Verpackungs- und Bündelungsdienstleistungen stetig, insbesondere für Werbetechnikzubehör, das vierteljährlich erneuert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Nachhaltigkeit verändert Formatpräferenzen

Wellpappkartons behalten ihre Führungsposition mit einem Anteil von 30,62 % am Markt für Late-Stage-Customization- und Postponement-Packaging-Services, da sie die Festigkeitsanforderungen der Einzelhändler erfüllen, effizient stapelbar sind und in bestehenden Recyclingströmen recycelbar sind. Algorithmen zur Größenoptimierung reduzieren den Kartonverbrauch um bis zu 18 % pro Versandeinheit und unterstreichen die Vielseitigkeit von Kartons. Beutel und Sachets übertreffen alle anderen Formate und wachsen mit einer jährlichen Rate von 7,62 %, da Körperpflege- und Snackprodukte auf leichte Flexibles umsteigen, die die Frachtemmissionen um 30 % reduzieren. Marken nutzen verlängerte Regaleindrücke, indem sie lebhafte variable Grafiken unmittelbar vor dem Versand drucken.

Blister- und Clamshell-Verpackungen bleiben für regulierte Gesundheitsversorgungskanäle unverzichtbar, wo manipulationssichere Verpackungen vorgeschrieben sind. Flaschen und Gläser dominieren die Premium-Nahrungsergänzungsmittel- und Kosmetikmärkte, insbesondere wenn Glas Qualitätssignale vermittelt. Sekundäre ladenfertige Displays steigen im Einklang mit dem Wachstum des Club-Store-Kanals, was Dienstleister dazu veranlasst, in Mehrtiefen-Stanzmaschinen und farbgenaue Drucklinien zu investieren. Vorschriften zu Recyclingmaterialanteilen in Europa und ausstehende Gesetze in Nordamerika treiben Experimente mit faserbasiertem und kompostierbarem Material voran und beeinflussen den Formatmix im Markt für Late-Stage-Customization- und Postponement-Packaging-Services.

Nach Endverbraucherbranche: Elektronik führt die digitale Transformation an

Unterhaltungselektronik wird voraussichtlich bis 2031 mit einer jährlichen Rate von 8,04 % wachsen, dem schnellsten Tempo unter allen Branchen. Schnelle Produkterneuerungszyklen und regionale Zubehörbündel zwingen Marken dazu, Geräte in generischer Massenform zu halten, bis zur Last-Minute-Verpackung in Zielhubs. Apple und Samsung koordinierten im Jahr 2025 jeweils Mehrregionen-Telefonstarts mit weniger als zwei Wochen Fertigwarenbestand, was die Agilität von Postponement demonstriert.

Lebensmittel und Getränke sichern den Umsatz mit einem Anteil von 28,05 %, gestützt auf jahrzehntelange ausgelagerte Co-Packing-Beziehungen. Enge Haltbarkeitsfenster und Allergen-Kennzeichnungsvorschriften unterstützen stabile, wiederkehrende Volumina. Kosmetik und Körperpflege setzen ihren Personalisierungsschub fort und nutzen Print-on-Demand-Etiketten für Inhaltsstoffangaben und QR-verknüpfte Hautdiagnostik. Pharmazeutika behalten Premium-Gebührenstrukturen aufgrund von Kühlketten-, Serialisierungs- und Prüfanforderungen bei und gewährleisten eine gesunde Rentabilität für zertifizierte Betreiber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfällt auf 32,18 % des Umsatzes im Jahr 2025, untermauert durch die tiefste E-Commerce-Durchdringung und harmonisierte Logistikstandards. Hub-Cluster in Ohio, Texas und Kalifornien ermöglichen einen Eintagesservice für über 70 % der US-amerikanischen Haushalte. Die Genehmigungswege der Food and Drug Administration für Etikettenänderungen vereinfachen zusätzlich die Verschiebung von verschreibungspflichtigen Medikamenten. Kanadas zweisprachige Kennzeichnung sorgt für einen stetigen Arbeitsfluss zu Verpackern in Grenzstaaten.

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 8,21 % erzielen, den stabilsten Anstieg im Markt für Late-Stage-Customization- und Postponement-Packaging-Services. Chinas Fertigungsbasis verbindet Montage und Verpackung innerhalb von Megastandorten und verkürzt die Exportvorlaufzeiten um eine Woche. Staatliche Anreize in Vietnam, Malaysia und Indien reduzieren Einfuhrzölle auf Automatisierungshardware und ermutigen lokale Dienstleister zur Einführung von Robotik. Japan und Südkorea stehen an der Spitze der Hochmix-Automatisierung und setzen kollaborative Roboter ein, die Endeffektoren autonom wechseln können.

Europa verzeichnet ein mittleres einstelliges Wachstum unter einem dichten Compliance-Rahmen. Die Richtlinie über Verpackungen und Verpackungsabfälle von 2025 fördert die Einführung von Digital-Twin-Tracking, das Konvertern ermöglicht, Recyclingeingaben zu dokumentieren. Deutschland und die Niederlande koordinieren grenzüberschreitende Auftragsabwicklung über schienengebundene Distributionsparks. Die Nachfrage nach recycelbaren und rückgabefähigen Formaten erschließt neue Aufträge für Partner, die Emissionsreduzierungen von der Wiege bis zum Werkstor validieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei kein Anbieter einen globalen Marktanteil von mehr als 15 % überschreitet. Logistikkonzerne wie Deutsche Post, XPO und Kühne + Nagel investieren stark in automatisierte Multi-Client-Hubs, während Nischenspezialisten sich in den Bereichen Life Sciences oder Premium-Beauty einen Ruf aufbauen.[3]Kühne + Nagel International AG, "Joint Venture mit Omron für Verpackungsrobotik", home.kuehne-nagel.com Kapitalstärke, globale Streckenabdeckung und regulatorische Expertise unterscheiden die Spitzengruppe.

Im Jahr 2025 reservierte Deutsche Post USD 200 Millionen für Robotik in Asien-Pazifik, und XPO erwarb Tjoapack, um pharmazeutisches Know-how zu vertiefen, was auf eine Konsolidierungsdynamik im Markt für Late-Stage-Customization- und Postponement-Packaging-Services hindeutet. Die Technologieadoption ist nun der schärfste Wettbewerbsvorteil. KI-gestützte Planung, Computer-Vision-Qualitätskontrolle und Digital-Twin-Simulationen reduzieren den Personalaufwand, verhindern Rückrufe und steigern den Durchsatz.

Anbieter, die Smart-Packaging-Daten in Nachfrageerfassungsmaschinen integrieren, gewinnen Vertragsverlängerungen, da Markeninhaber bestandsarme Strategien verfolgen. Weißflächenpotenzial besteht in Afrika und Teilen Lateinamerikas, wo moderne Postponement-Hubs noch selten sind. Temperaturkontrollierte Biologika und Blockchain-Rückverfolgbarkeit stellen Premium-Nischen mit hohen Compliance-Hürden dar, die Eindringlinge mit geringem Kapitaleinsatz einschränken.

Branchenführer im Markt für Late-Stage-Customization- und Postponement-Packaging-Services

Deutsche Post AG

XPO, Inc.

Ryder System, Inc.

GXO Logistics, Inc.

Geodis S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Deutsche Post DHL Group kündigte eine Investition von USD 200 Millionen in automatisierte Verpackungsanlagen in der Region Asien-Pazifik an und erweitert damit die Kapazitäten für Late-Stage-Customization.

- Oktober 2025: XPO Logistics schloss die Übernahme der europäischen Aktivitäten von Tjoapack für USD 180 Millionen ab und stärkt damit pharmazeutische Postponement-Dienstleistungen.

- September 2025: GXO Logistics lancierte seine Smart-Packaging-Plattform, die KI und maschinelles Lernen kombiniert, um Umrüstzeiten um 40 % zu reduzieren.

- August 2025: Ryder System eröffnete eine automatisierte Verpackungsanlage mit 500.000 ft² in Ohio, die auf Hochmix-Elektronik- und Automobilaufträge ausgerichtet ist.

Globaler Berichtsumfang für den Markt für Late-Stage-Customization- und Postponement-Packaging-Services

Der Bericht über den Markt für Late-Stage-Customization- und Postponement-Packaging-Services ist segmentiert nach Dienstleistungstyp (Kitting und Montage, Etikettierung und Druck, individuelles Verpacken und Bündeln, Postponement-Packaging und weitere Dienstleistungstypen), Verpackungsformat (Wellpappkartons, Beutel und Sachets, Blister- und Clamshell-Verpackungen, Flaschen und Gläser, sekundäre ladenfertige Displays und weitere Verpackungsformate), Endverbraucherbranche (Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika, Unterhaltungselektronik und weitere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt und verfolgen den Dienstleistungsmarkt für den Studienumfang der erfassten Segmente.

| Kitting und Montage |

| Etikettierung und Druck |

| Individuelles Verpacken und Bündeln |

| Postponement-Packaging |

| Weitere Dienstleistungen |

| Wellpappkartons |

| Beutel und Sachets |

| Blister- und Clamshell-Verpackungen |

| Flaschen und Gläser |

| Sekundäre ladenfertige Displays |

| Weitere Verpackungsformate |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Unterhaltungselektronik |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistung | Kitting und Montage | ||

| Etikettierung und Druck | |||

| Individuelles Verpacken und Bündeln | |||

| Postponement-Packaging | |||

| Weitere Dienstleistungen | |||

| Nach Verpackungsformat | Wellpappkartons | ||

| Beutel und Sachets | |||

| Blister- und Clamshell-Verpackungen | |||

| Flaschen und Gläser | |||

| Sekundäre ladenfertige Displays | |||

| Weitere Verpackungsformate | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Kosmetik und Körperpflege | |||

| Pharmazeutika | |||

| Unterhaltungselektronik | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Late-Stage-Customization- und Postponement-Packaging-Services im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,52 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 6,43 % auf USD 7,54 Milliarden wachsen.

Welche Region wächst am schnellsten im Bereich Late-Stage-Verpackungsdienstleistungen?

Die Region Asien-Pazifik verzeichnet bis 2031 den höchsten CAGR von 8,21 %, angetrieben durch Fertigungskonsolidierung und steigende Nachfrage nach Personalisierung.

Welcher Dienstleistungstyp dominiert heute den Branchenumsatz?

Kitting und Montage führen im Jahr 2025 mit einem Anteil von 33,58 %, dank ihrer Vielseitigkeit im E-Commerce und bei Werbebündelungen.

Warum übertreffen Beutel und Sachets andere Formate?

Sie bieten leichte, maßgeschneiderte und recycelbare Vorteile und helfen Marken, Frachtemmissionen zu senken und strengere Nachhaltigkeitsvorschriften einzuhalten.

Wie hat die Automatisierung die betriebliche Wirtschaftlichkeit verändert?

Robotik und KI ermöglichen nun Umrüstzeiten unter 30 Sekunden, was die Linienauslastung erhöht und die Fehlerquote um bis zu 45 % senkt.

Welche Endverbrauchsbranche zeigt die schnellste Einführung?

Unterhaltungselektronik wächst mit einem CAGR von 8,04 %, da Gerätehersteller auf Postponement setzen, um schnelle Produkterneuerungszyklen auf globalen Märkten zu bewältigen.

Seite zuletzt aktualisiert am: