Marktgröße und Marktanteil der Frachtinspektion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtinspektion von Mordor Intelligence

Die Marktgröße für Frachtinspektion wird für 2025 auf 2,80 Milliarden USD und für 2026 auf 2,9 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,70 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,48 % von 2026 bis 2031 entspricht.

Die Verschärfung der Vorschriften ist ein klarer Wachstumskatalysator, da Zollprogramme Anforderungen an ethisches Verhalten formalisieren, die AEO-Abdeckung für kleinere Händler ausweiten und frühere Risikointerventionen in der Lieferkette einführen. Innerhalb der großen Inspektionsanbieter ist eine operative Modernisierung im Gange, wobei digitale Arbeitsabläufe und Fernbetrieb schnellere Abwicklungen und mehr Transparenz bei Aufträgen des öffentlichen Sektors ermöglichen. Hafenerweiterungen im Nahen Osten und in Südasien erhöhen die Durchsatzerwartungen und vervielfachen die Berührungspunkte für Qualitäts-, Mengen- und Sicherheitsprüfungen. Die zunehmende Paketisierung durch den grenzüberschreitenden E-Commerce veranlasst den Zoll, die Datenqualität, die Prüfung von Kleinsendungen und den Einsatz nicht-intrusiver Inspektionsverfahren zu stärken. Umsetzungslücken bestehen weiterhin, da Scan-Ziele und Digitalisierungsmeilensteine auf Kapitalbeschränkungen, mangelnde Standortbereitschaft und Personalengpässe stoßen, was die Nachfrage nach Drittanbieter-Inspektions- und Risikoanalysedienstleistungen aufrechthält.

Wichtigste Erkenntnisse des Berichts

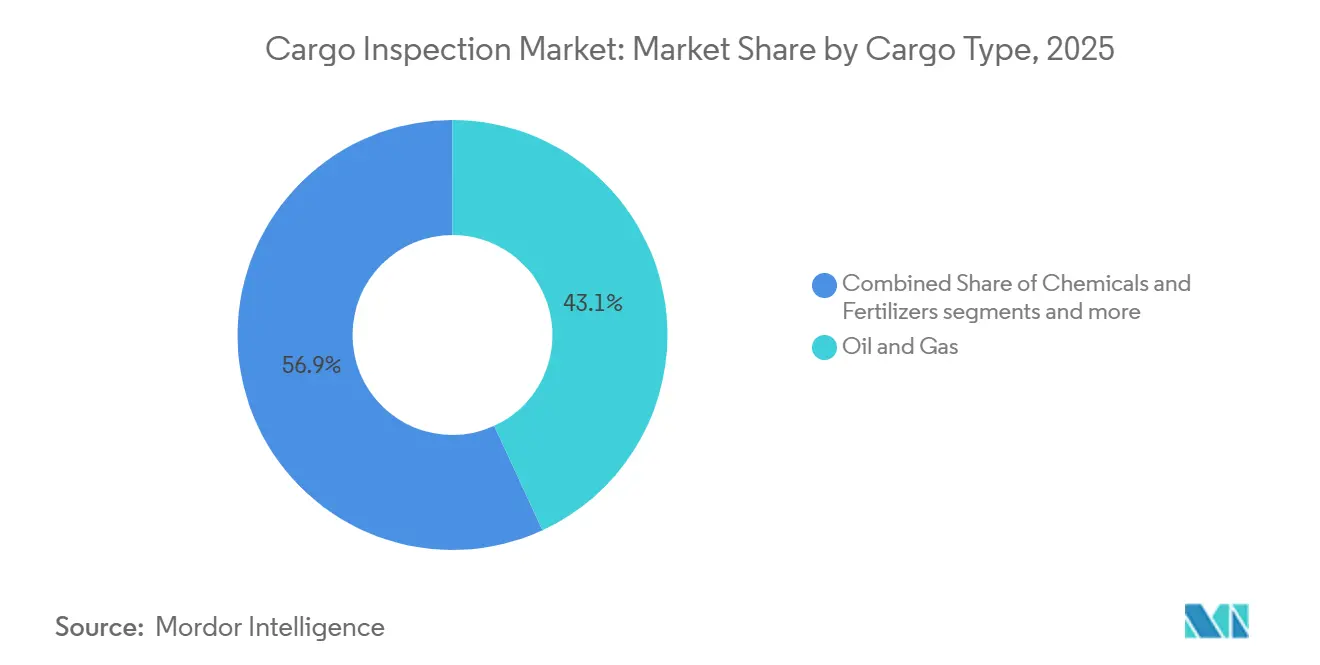

- Nach Frachtart führte Öl und Gas mit einem Anteil von 43,13 % am Markt für Frachtinspektion im Jahr 2025, während Chemikalien und Düngemittel bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

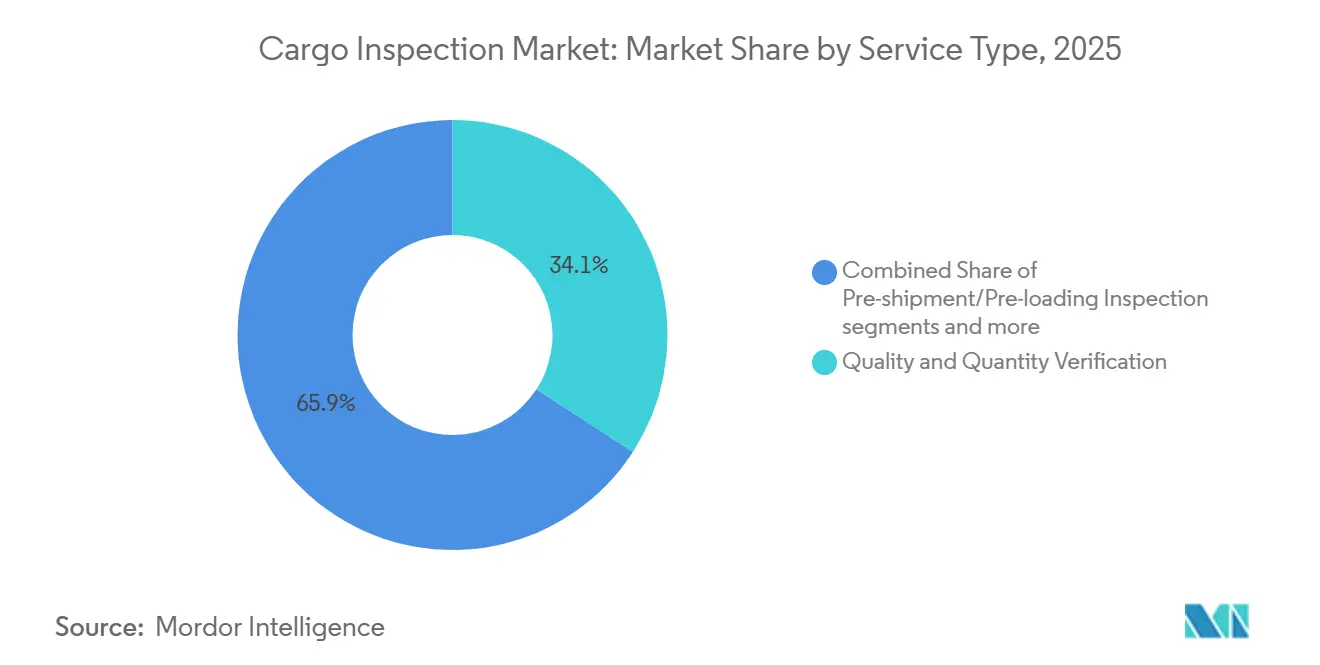

- Nach Dienstleistungsart entfiel auf die Qualitäts- und Mengenprüfung im Jahr 2025 ein Anteil von 34,14 %, während die Vorversand- und Vorverladeinspektion bis 2031 voraussichtlich jährlich um 6,78 % wachsen wird.

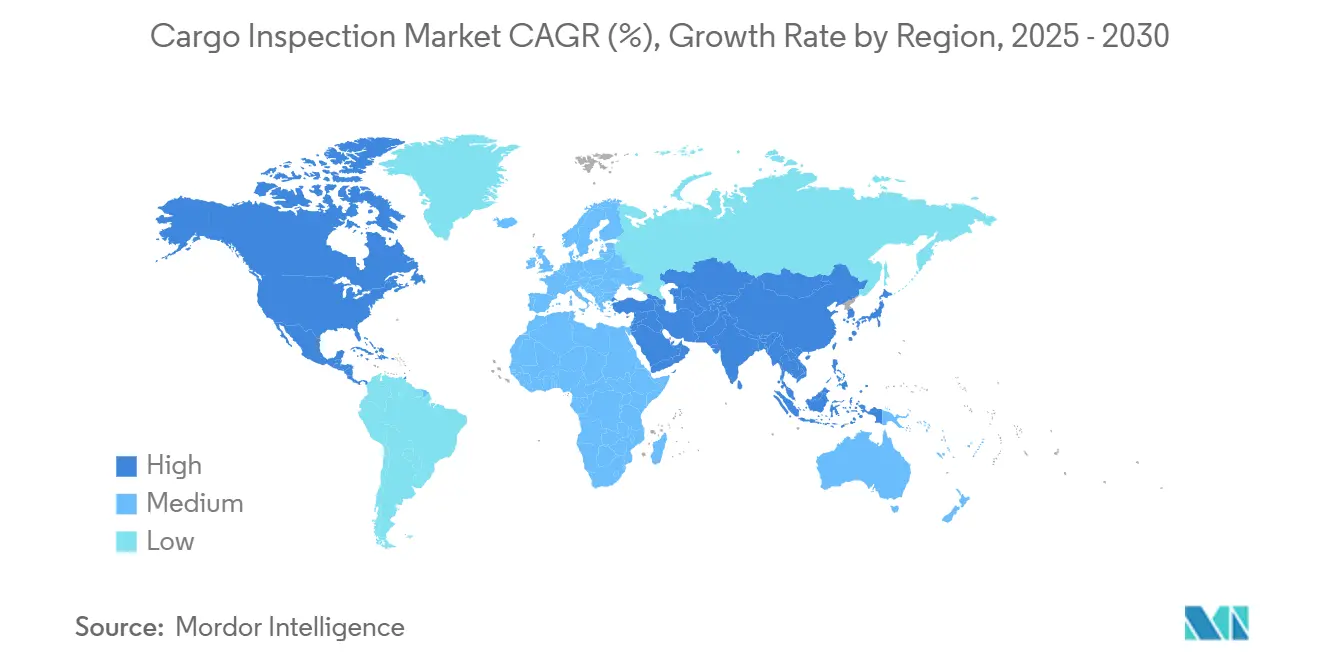

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 30,76 % der Marktgröße für Frachtinspektion und wird voraussichtlich die schnellste regionale CAGR von 7,81 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Frachtinspektion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Zollkonformität | +1.2% | Global, mit Schwerpunkt in Nordamerika, der EU und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei nicht-intrusiven Inspektionssystemen | +1.0% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastrukturentwicklung in Schwellenmärkten | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Handelsvolumina und grenzüberschreitender Handel | +0.8% | Global, mit Schwerpunkt in Ostasien, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom und Anforderungen an die Inspektion von Kleinsendungen | +0.7% | Global, insbesondere EU, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Sicherheitsbedrohungen und Bedenken hinsichtlich Schmuggel von Schmuggelware | +0.6% | Global, frühe Gewinne in Südostasien, dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und Zollkonformität

Die Aktualisierung des SAFE-Rahmens der Weltzollorganisation von 2025 erweiterte die AEO-Berechtigung auf Kleinstunternehmen sowie kleine und mittlere Unternehmen und führte verbindliche Ethikkodizes ein, was eine stärkere Governance für zertifizierte Händler und eine erhöhte Wachsamkeit gegenüber Insider-Bedrohungen verankert[1]Weltzollorganisation, "Die Weltzollorganisation veröffentlicht ihren neuen SAFE-Rahmen für Standards," Freight News, freightnews.co.za. Der politische Schwung in den USA deutet auf deutlich höhere Scanraten an Landgrenzen hin, obwohl die Leistung im Haushaltsjahr 2024 mit 8 % Scanning von Personenkraftwagen und 27 % für Nutzfahrzeuge hinter den Erwartungen zurückblieb, was die Tür für erweiterte Drittanbieter-Inspektionsunterstützung und Technologie-Rollouts offen hält. Der US-Plan, im Haushaltsjahr 2026 38 zusätzliche nicht-intrusive Inspektionssysteme einzusetzen, zielt auf eine stärkere Abdeckung an der Südwestgrenze ab, mit Zwischenzielen von 40 % für Privatfahrzeuge und 70 % für Nutzfahrzeuge, was die Inspektionsarbeitslasten erhöhen wird. Die Zollreform Europas hebt die Zollbefreiung von 150 EUR auf und überträgt E-Commerce-Plattformen mehr Verantwortung, während Prüfungen einen hohen Anteil an Unterbewertung und Nichteinhaltung bei Sendungen mit geringem Wert aufzeigen, was eine größere Rolle für die vorgelagerte Überprüfung und Datenqualitätssicherung signalisiert. Die Verschärfung in allen Regionen erhöht den Wert zertifizierter Inspektionspartnerschaften, automatisierter Dokumentation und Vorverladeprüfung, insbesondere für Kategorien mit höherem Betrugs- oder Sicherheitsrisiko. Akkreditierungsökosysteme wie ISO und nationale Akkreditierungsstellen prägen die Validierung und Anerkennung von Inspektionsprotokollen über Jurisdiktionen hinweg, mit einer Verlagerung hin zum Echtzeit-Datenaustausch.

Technologische Fortschritte bei nicht-intrusiven Inspektionssystemen

Zollmodernisierungsprogramme heben KI, IoT und maschinelles Lernen als Kernwerkzeuge hervor, die Bildanalyse, Risikobewertung und Frachtüberwachung verbessern, was die Erkennungsraten erhöht, ohne die Abfertigung konformer Sendungen zu verlangsamen. Von der Weltzollorganisation unterstützte Länderfallstudien zeigen den Einsatz von KI-gesteuertem Risikomanagement und Scanner-Interoperabilität, während ähnliche Bemühungen entlang der US-Südwestgrenze darauf abzielen, Algorithmen zu trainieren, um Anomalien zur Überprüfung durch Beamte zu kennzeichnen. Der Beschaffungsschwung hält an, da Regierungen in hochenergetische mobile Frachtinspektionssysteme und ergänzende Screening-Einheiten für Häfen und Grenzübergänge investieren, was die mobile Abdeckung dort stärkt, wo Bau- oder Standortbeschränkungen feste Installationen begrenzen. Diese Projekte erfordern eine sorgfältige Kalibrierung und Standortintegration, um Interferenzen mit anderen Detektionsanlagen zu vermeiden, was in komplexen, stark frequentierten Umgebungen zu Kostenüberschreitungen und Terminverzögerungen geführt hat. Die Einführung bleibt bei den Zollverwaltungen aufgrund von Budgetbeschränkungen, Bauvorlaufzeiten und systemtechnischen Anforderungen uneinheitlich, was eine zweigeteilte Landschaft aus KI-gestützten Inspektionsdiensten und veralteten Röntgengeräten schafft. Die Interoperabilität mit sich entwickelnden technischen Standards, einschließlich der von internationalen oder regionalen Gremien herausgegebenen, gewinnt an Bedeutung, da Behörden Datenflüsse koordinieren und Betriebsverfahren angleichen.

Infrastrukturentwicklung in Schwellenmärkten

Indiens Sagarmala-Programm schloss bis März 2025 272 Projekte ab, fügte mehr als 400 Millionen Tonnen pro Jahr an Hafenkapazität hinzu und reduzierte die durchschnittliche Schiffsabfertigungszeit auf 49,47 Stunden, was die Inspektionsvolumina erhöht und die Erwartungen an synchronisierte Tor-, Hof- und Liegeplatzbetriebe steigert. Die Erweiterung des DP World-Terminals in Dschidda in Saudi-Arabien verdoppelte die Kapazität auf 4 Millionen TEU und führte eine großflächige Kühlcontainer-Inspektionsanlage ein, was die Handhabung von Frischwaren verbessert und gleichzeitig standardisierte und hochdurchsatzfähige Inspektionspraktiken erfordert. Die elektrifizierten Fahrzeugflotten von Jebel Ali und andere Schritte zur Hofautomatisierung stärken die Nachhaltigkeitsziele und setzen operative Budgets frei, die in digitale Inspektionsfähigkeiten reinvestiert werden können. Elektrische Frachtoperationen mit KI-Orchestrierung signalisieren einen breiten Wandel hin zu datenreichen Umgebungen, in denen Inspektionsplanung, Ausnahmebehandlung und Berichterstattung in Plattform-Workflows integriert werden. Diese Entwicklungen können die Lastkonzentration an Mega-Hubs verstärken, was die betrieblichen Auswirkungen von Störungen erhöht und vorpositionierte Inspektionsressourcen sowie mehrjährige Terminalzugangsvereinbarungen wertvoller macht. Inspektionsanbieter, die diese Bauten mit Schnellspur-Verifizierungsmodellen und Fernüberwachung kombinieren, können Terminalbetreibern helfen, Liegezeitziele aufrechtzuerhalten, wenn der Durchsatz skaliert.

Zunehmende globale Handelsvolumina und grenzüberschreitender Handel

Zollbehörden passen ihre Kapazitäten an höhere Frachtströme und komplexere Lieferketten an, was die Abhängigkeit von skalierbaren Inspektionsmodellen und digital gestütztem Risiko-Screening erhöht. Indiens Seeprogramm fügte neue Hafenumschlagskapazitäten hinzu und reduzierte die durchschnittliche Schiffsabfertigungszeit bis März 2025 auf 49,47 Stunden, was zeigt, wie Infrastrukturverbesserungen direkt in höhere Inspektionsvolumina münden, die effiziente Arbeitsabläufe und kalibrierte Personalbesetzungspläne erfordern. Diese Upgrades reduzieren Engpässe, konzentrieren Fracht aber auch an großen Hubs, was den Bedarf an koordinierten Inspektionsfenstern und standardisierter Dokumentation erhöht. Die Erweiterung von Containerterminals und bessere Hinterlandverbindungen intensivieren die Kontrolle an weniger, aber kapazitätsstärkeren Knotenpunkten, was nicht-intrusive Inspektionsbereitschaft und zuverlässige Stichprobenpläne in den Vordergrund rückt. Inspektionsanbieter, die lokale Präsenz mit grenzüberschreitenden Labornetzwerken kombinieren, sind gut positioniert, um Spitzenlastspitzen aufzufangen, ohne die Stichprobenstrenge zu schwächen oder die Rückverfolgbarkeitsaufzeichnungen zu gefährden. Bessere Konnektivität und integrierte Hafensysteme unterstützen die frühzeitige Risikotriage und Verifizierungsplanung und schaffen operativen Spielraum für gezielte Interventionen und Streitvermeidung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Implementierungskosten | -0.5% | Global, ausgeprägt in Nordamerika und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Operative Komplexität und Anforderungen an technisches Fachwissen | -0.4% | Global, insbesondere Südostasien und Afrika | Mittelfristig (2–4 Jahre) |

| Wartungsherausforderungen und Lebenszykluskosten | -0.3% | Global, am höchsten dort, wo die Hafendichte am größten ist | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken und Datensicherheitsprobleme | -0.2% | EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Implementierungskosten

Großflächige nicht-intrusive Inspektionsinstallationen sehen sich mit Bau-, Platz- und Systemintegrationsherausforderungen konfrontiert, die Zeitpläne verlängern und Kosten erhöhen, was Verbesserungen der Scanraten gegenüber gesetzlichen Zielen verlangsamt. US-Einsätze veranschaulichen diese Realitäten, wobei die Scanraten im Haushaltsjahr 2024 nur 8 % für Personenkraftwagen und 27 % für Nutzfahrzeuge erreichten, da Standortbeschränkungen und Interferenzen mit anderen Systemen den Fortschritt verzögerten[2]Rechnungshof der Vereinigten Staaten, "Grenzsicherheit: Verbesserungen erforderlich, um das Fahrzeug-Scanning an Landgrenzübergängen zu erhöhen," Rechnungshof der Vereinigten Staaten, gao.gov. In Häfen erfordern Terminalerweiterungen, die Automatisierung, Elektrifizierung und Tiefwasserliegeplätze integrieren, erhebliches Kapital, was den Druck auf Betreiber erhöht, Kosten durch höheren Durchsatz und operative Effizienz zu decken. Neue Seesicherheitsregeln fügen Besichtigungs- und Zertifizierungsanforderungen hinzu, die wiederkehrende Compliance-Ausgaben für Schiffseigner verursachen, was die Nachfrage nach Inspektion und Verifizierung ausweitet, aber auch die Lebenszykluskosten über Flotten hinweg erhöht. Schwellenmärkte greifen häufig auf phasenweise Beschaffung oder öffentlich-private Partnerschaftsstrukturen zurück, um Investitionen zu verteilen, was die vollständige Leistungsfähigkeit verzögern und das Lieferantenmanagement sowie die Leistungsüberwachung erschweren kann. Inspektionsanbieter, die flexible Geschäftsmodelle und modulare Einsätze anbieten, sind besser positioniert, um sich an eingeschränkte Budgets und sich entwickelnde Standortbereitschaftsbedingungen anzupassen.

Operative Komplexität und Anforderungen an technisches Fachwissen

Viele Zollbehörden verlassen sich noch immer auf manuelle Profilerstellung von Konnossementen und unvollständige Datenintegration, was die Risikozielerkennung verlangsamt und die Genauigkeit bei der Anomalieerkennung schwächt. Personalrotationen können institutionelles Wissen aushöhlen und die Kontinuität in Container-Kontroll- und Luftfrachteinheiten verringern, was die Programmeffektivität während Übergängen beeinträchtigt. US-Aufsichtsbehörden haben Planungsprobleme bei Programmen für nicht-intrusive Inspektionstechnologie hervorgehoben, einschließlich standorttechnischer und koordinativer Herausforderungen, die den Einsatz erschweren und die Leistung in beengten Anlagen beeinträchtigen. Technische Kapazitätslücken bei der Bildinterpretation, Schwellenwertkalibration und Systemintegration können Behörden länger als geplant von Lieferantenexpertise abhängig machen, was Lebenszykluskosten erhöht und die Modernisierung verlangsamt. Länder, die die Digitalisierung von Hafenprozessen mit optimierten Frachtabwicklungsverfahren kombinieren, verzeichnen messbare Gewinne bei Liegezeiten und Abfertigungszeiten, was für kleinere Verwaltungen zur Replikation eine nachhaltige Schulungs- und Governance-Unterstützung erfordert. Schulungsökosysteme und Akkreditierungsrahmen sind wichtig, da sie eine Grundlage für die Kompetenzanerkennung, Daten-Governance-Praxis und Prüfungsbereitschaft über Grenzen hinweg setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frachtart: Wachstum bei Chemikalien und Düngemitteln übertrifft die Dominanz von Öl und Gas

Öl und Gas hielt im Jahr 2025 einen Anteil von 43,13 % am Markt für Frachtinspektion, was auf eine langjährige Abhängigkeit von Qualitäts- und Mengenzertifizierung für Massengut-Kohlenwasserstofflieferungen zurückzuführen ist, während Chemikalien und Düngemittel bis 2031 voraussichtlich das schnellste Wachstum von 7,43 % verzeichnen werden, da Reinheitsstandards und Rückverfolgbarkeitsvorschriften strenger werden. Die Nachfrage nach Tests für Biokraftstoffe, Schiffskraftstoffe und nachhaltigen Flugkraftstoff steigt im Gleichschritt mit der Raffinerie- und Mischaktivität, und Lieferanten erweitern ihre Analysekapazitäten, um neue Rohstoffe und Produktspezifikationen mit geringerem CO₂-Ausstoß zu berücksichtigen. Der Produktverantwortungsrahmen des Internationalen Düngemittelverbandes erweiterte den Anwendungsbereich über den gesamten Produktlebenszyklus, was den Inspektions-Fußabdruck von der Produktion bis zur Lagerung und Verteilung vertieft, und Drittanbieter-Audits benchmarken Einrichtungen weiterhin anhand von Hochleistungsschwellenwerten. Die Inspektion von Metallen und Mineralien bleibt ein stabiles Geschäftsfeld, da Kupfer- und Goldaktivitäten Labordienstleistungen und Vor-Ort-Tests unterstützen, wobei gezielte Akquisitionen genutzt werden, um geochemische Tiefe und lokale Reichweite hinzuzufügen. Die Inspektion von Agrargütern profitiert von Getreidequalitätsstandards, definierten Verfahren und Gebührenstrukturen, die die Verifizierungsnachfrage auch bei saisonal schwankenden Versandvolumina aufrechterhalten. Die Inspektion von Konsumgütern wird durch neue E-Filing-Anforderungen und stärkere Datenaustauschregeln geprägt, die mehr Compliance-Schritte vorgelagert verlagern und die Nachfrage nach Vorverladeprüfung und Dokumentenintegrität stärken.

Von 2019 bis 2025 dominierte Öl und Gas den Markt für Frachtinspektion, aber das Segment Chemikalien und Düngemittel beschleunigte sich, da Nachhaltigkeitserwartungen, Verantwortungsstandards und Lebenszyklusdokumentationsanforderungen zunahmen. Die Frachtinspektionsbranche reagiert mit gebündelten Angeboten, die Tests, Zertifizierung und Fernaudits kombinieren, um Kosten- und Zeitdruck zu bewältigen und gleichzeitig das von Kreditgebern und Käufern erwartete Sicherheitsniveau aufrechtzuerhalten. Vorgelagerte Dienstleistungen in Metallen und Mineralien behielten durch Bergbaukapitalausgabenzyklen und Explorationsaktivitäten ihren Schwung, was die Nachfrage nach geochemischer Analyse und Vor-Ort-Labors stärkte. In der Landwirtschaft halfen standardisierte Inspektionsraten und konsistente Qualitätskriterien, die Dienstleistungsnachfrage zu stabilisieren, auch als Exporteure sich an Routenanpassungen und Wettervariationen anpassten. Bei Konsumgütern gestalten digitale Zertifikatseinreichung und plattformbasierter Datenaustausch die Punkte um, an denen Inspektion, Verifizierung und Dokumentation stattfinden, was frühere Interventionen zur Vermeidung von Grenzverzögerungen vorantreibt. Etablierte Anbieter verteidigen ihre Margen mit digitalen Workflow-Tools und akquisitionsgeführten Expansionen, die Laborkapazitäten in Wachstumskorridoren hinzufügen und die Widerstandsfähigkeit globaler Netzwerke stärken.

Nach Dienstleistungsart: Vorversandinspektion gewinnt gegenüber der führenden Qualitätsverifizierung an Boden

Die Qualitäts- und Mengenprüfung machte im Jahr 2025 34,14 % der Dienstleistungen aus, was dem Bedarf von Käufern und Verkäufern entspricht, Güte, Reinheit und Volumen abzugleichen, während die Vorversand- und Vorverladeinspektion bis 2031 voraussichtlich jährlich um 6,78 % wachsen wird, da Vertragsparteien die Prüfung vorgelagert verlagern, um Streitigkeiten zu verhindern und die Liegezeit am Bestimmungsort zu verkürzen. Staatliche Beschaffung unterstützt diese Verlagerung, beispielsweise die Beobachtung des Be- und Entladens von Schiffen für Nahrungsmittelhilfe-Fracht, was eine unabhängige Aufsicht in kritische Versorgungsprogramme einbettet und klare Berichts- und Dokumentationspraktiken festlegt. Brancheninitiativen haben eine gestufte Qualitätskontrollzertifizierung eingeführt, die auf datengesteuerter Meilensteinnachverfolgung und kontinuierlicher Verbesserung basiert und sich natürlich in Smart-Data-Plattformen integriert, die Leistungsnachweise zentralisieren. Gewichts- und Tiefgangserhebungen behalten ihre stetige Bedeutung für Massengut- und Stückgutlieferungen, wobei standardisierte Protokolle und bewährte Software dazu beitragen, Messvarianz zu reduzieren und die Vertragseinhaltung zu verteidigen. Bunkermengen- und Kraftstoffqualitätsprüfungen werden durch aktualisierte maritime Umweltvorschriften gestärkt, die repräsentative Probenahme und definierte Verifizierungsverfahren erfordern. Die Be- und Entladeüberwachung profitiert weiterhin von digitalisierten Arbeitsabläufen, die Fernbeteiligung und schnellere Dokumentation ermöglichen, was Zeit spart und gleichzeitig die Transparenz für öffentliche und private Kunden verbessert.

Von 2019 bis 2025 lehnten Käufer die Vorversandinspektion häufig wegen zusätzlicher Gebühren ab, aber Vertrags- und Finanzierungspraktiken ändern sich, um die frühzeitige Zertifizierung an die Zahlungsfreigabe oder Logistikmeilensteine zu knüpfen. Infolgedessen wird im Markt für Frachtinspektion die Vorversandverifizierung als präventive Strategie eingesetzt, was Nacharbeiten und Abrechnungsstreitigkeiten reduziert und Kosten früher in der Kette neu ausrichtet. Gleichzeitig bleiben Qualitäts- und Mengenprüfungen unverzichtbar, und Anbieter differenzieren sich durch Fernbetrieb, digitale Zertifikate und portalbasiertes Dokumentenmanagement. Versicherungs- und Schadenstrends unterstützen die Ausweitung der Schadens- und Kontaminationsinspektion, da Versicherer eine stärkere Beweiserhebung und eine klarere Kausalitätsbewertung verlangen. Aufträge des öffentlichen Sektors in den Bereichen Nahrungsmittelhilfe und Normendurchsetzung halten das Volumen bei Schiffsbeobachtung, Konformitätsbewertung und Vorexportverifizierungsprogrammen aufrecht. Anbieter erweitern Softwarefähigkeiten, die elektronische Einreichung, Zertifikatslebenszyklusmanagement und Warnmeldungen unterstützen, um Versendern zu helfen, sich an sich schnell ändernde Vorschriften anzupassen, ohne operationale Unruhe zu verursachen[3]Bundesregister, "2025/2026 Tarife für Getreideinspektion und Wiegedienste," Bundesregister, federalregister.gov.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 30,76 % des Marktanteils für Frachtinspektion und wird bis 2031 voraussichtlich das schnellste regionale Wachstum von 7,81 % verzeichnen, unterstützt durch Terminalaufrüstungen, Zolldigitalisierung und steigende E-Commerce-Paketsendungen. Indiens Sagarmala-Projekte fügten Umschlagskapazitäten in großem Maßstab hinzu und reduzierten die durchschnittliche Schiffsabfertigungszeit auf 49,47 Stunden, während laufende Konnektivitätsarbeiten weiterhin landseitige Verbindungen mit neuen Terminalkapazitäten abstimmen. Östlich der Arabischen Halbinsel verdoppelte die Erweiterung des Dschidda-Terminals den Durchsatz mehr als und fügte eine hochkapazitive Kühlcontainer-Inspektionsanlage hinzu, was den Frischwaren-Fluss verbessert und gleichzeitig die Serviceerwartungen für Verifizierung und Dokumentation erhöht. Die Erweiterung elektrischer Terminalfahrzeuge und elektrischer Umschlagsgeräte in Jebel Ali zeigt eine Bewegung hin zu emissionsärmeren Betrieben, und damit verbundene Effizienzgewinne schaffen Spielraum für weitere digitale Investitionen. Diese Projekte konzentrieren Frachtströme in großen Hubs, was den Durchsatzplanungsbedarf für Inspektionsteams erhöht und den Wert strukturierter Zugangsvereinbarungen an stark frequentierten Gateways stärkt. Regionsweit erweitern Zoll- und Hafenbehörden den Technologieeinsatz und die Schulung, was die Interoperabilität zwischen Inspektionssystemen und Lieferketten-Datenplattformen fördert.

Nordamerika bewegt sich darauf zu, die Scan-Abdeckung an Landgrenzen durch zusätzliche nicht-intrusive Inspektionseinsätze im Haushaltsjahr 2026 zu erhöhen, was mehr Inspektionsereignisse und damit verbundene Dienstleistungsnachfrage generieren wird, wenn Systeme in Betrieb gehen. Aufsichtsüberprüfungen haben Bau- und Platzherausforderungen an stark frequentierten Grenzübergängen hervorgehoben, was eine gestaffelte Hochlaufphase impliziert, während Standorte vorbereitet und Interferenzrisiken gemanagt werden. Staatliche Beschaffung, wie die Schiffsbeobachtung für Nahrungsmittelhilfe, zeigt die anhaltende Nutzung von Drittanbieter-Sicherung zur Verwaltung von Programmqualität und -integrität. Im privaten Sektor sind Konsolidierung und Kapazitätserweiterungen bemerkenswert, einschließlich Akquisitionen mit Fokus auf spezialisierte Tests, Kalibrierung und Forensik, die Inspektions- und Verifizierungsarbeiten ergänzen. Verbraucherproduktregeln fügen E-Filing-Anforderungen hinzu, die Daten- und Zertifikats-Workflows beeinflussen werden, was die Bedeutung von Softwaremodulen erhöht, die Produktkonformität und Zollanmeldung verknüpfen. Zusammen zeigen diese Maßnahmen einen Weg zu einer stärker automatisierten und datengestützten Abfertigungsumgebung, die die Rolle von Inspektionspartnern bei Planung und Ausführung erweitert.

Europa bereitet sich auf eine schrittweise Zollreform vor, die den De-minimis-Schwellenwert von 150 EUR abschafft und Plattformen mehr Verantwortung überträgt, was mehr Verifizierungsschritte vorgelagert verlagern und eine saubere Datenerfassung betonen wird. Der zentrale EU-Zolldaten-Hub ist darauf ausgerichtet, Einreichungen zu zentralisieren und zu harmonisieren, was Chancen für Inspektionsanbieter schafft, die Testergebnisse, Zertifikate und unterstützende Unterlagen in standardisierte Formate integrieren können. Maritime Vorschriften zu Hebezeugen und Kraftstoffölprobenahme aktualisieren Gerätezertifizierungs- und Probenahme-Anforderungen, was die bordseitige Verifizierung und Laborunterstützung stärkt. In ganz Europa setzen AEO-Programme und nationale Akkreditierungsstandards weiterhin die Grundlage für die Anerkennung von Inspektionsprotokollen und Laborkompetenz. Der Erfolg der EU-Reformen wird von einer reibungslosen Integration mit Zoll-IT- und E-Commerce-Plattformen abhängen, was die Liegezeit und Inspektionsplanung kurzfristig beeinflussen könnte. Im Prognosezeitraum unterstützen strukturelle Reformen und eine stetige Technologieeinführung eine konsistente Nachfrage nach Inspektion bei hochwertigen Gütern und compliance-sensiblen Kategorien.

Wettbewerbslandschaft

Der Markt für Frachtinspektion weist eine moderate Konzentration auf, da globale Marktführer Multi-Service-Portfolios, Labornetzwerke und Referenzen im öffentlichen Sektor nutzen, um Marktanteile zu sichern, während regionale Spezialisten und Nischenanbieter von Technologien gezielte Programme mit KI-gesteuerter Anomalieerkennung, blockchain-verifizierten Zertifikaten oder branchenspezifischem Fachwissen gewinnen. Digitalisierung ist nun ein wettbewerblicher Basisstandard, wobei große Anbieter Übergänge abschließen, die es ermöglichen, einen bedeutenden Anteil der Operationen aus der Ferne durchzuführen, was Geschwindigkeit, Dokumentationsqualität und Prüfungsbereitschaft verbessert. Ausgewählte Akquisitionen fügen spezialisierte Test- und Kalibrierungsfähigkeiten hinzu, die den Umfang der Vertragsabdeckung in industriellen und Verbrauchersegmenten erweitern. Softwaregesteuerte Angebote expandieren, einschließlich elektronischer Einreichungsmodule, Zertifikatslebenszyklusmanagement und Warnfunktionen, die Compliance-Reibung reduzieren. Diese Plattformen stärken die Kundenbindung in Versender- und Spediteur-Workflows und helfen, Margen bei preislich wettbewerbsintensiven Ausschreibungen aufrechtzuerhalten.

Kapazitätserweiterungen bleiben zentral für die Bewältigung regionaler Nachfragespitzen, wobei neue Labore und aufgerüstete Einrichtungen dort positioniert werden, wo Bergbau-, Kohlenwasserstoff- und Verbraucher-Lieferketten expandieren. Portfoliotiefe erhöht die Widerstandsfähigkeit gegenüber Rohstoffzyklen und Routenverschiebungen, während lokale Laborbauten und Akquisitionen die Abwicklungszeit verkürzen und die Reaktionsfähigkeit an abgelegenen Standorten verbessern. Öffentlich-private Vereinbarungen in Hafenumgebungen veranschaulichen, wie Betreiber inspektionsnahe Funktionen internalisieren, einschließlich autonomer und elektrifizierter Hoflogistik, die von integrierten Datenplattformen abhängt. Wenn Häfen Arbeitsabläufe digitalisieren und Dokumentation automatisieren, können Inspektionsereignisse mit weniger Übergaben und klareren Beweispfaden geplant und durchgeführt werden. Technologieanbieter, die mobile hochenergetische Scan-Einheiten liefern, ergänzen feste Infrastruktur und ermöglichen flexible Inspektionsabdeckung in der Nähe kapazitätsbeschränkter Standorte. Anbieter, die Geräteexpertise mit Software und Felddiensten kombinieren, sind besser positioniert, um mehrjährige Aufträge zu gewinnen und Synergien in Zollmodernisierungsprogrammen zu rahmen.

Preisstufen und Dienstleistungsniveau-Stratifizierung werden ebenfalls ausgeprägter, da gut kapitalisierte Verwaltungen KI-gestützte Inspektion und Analytik einsetzen, während kostenbeschränkte Betreiber auf veraltete Röntgengeräte und manuelle Probenahme angewiesen sind. Diese Divergenz erschwert die grenzüberschreitende Harmonisierung und verringert die Fungibilität von Inspektionsnachweisen bei Bewegungen in mehreren Jurisdiktionen. Etablierte Anbieter begegnen diesem Risiko, indem sie Inspektion mit Compliance-Beratung und digitalem Zertifikatsmanagement bündeln, um Marktanteile dort zu verteidigen, wo der Ausschreibungsdruck am höchsten ist. Langjährige Joint Ventures und Partnerschaften sichern den Zugang in großen Märkten, schaffen aber auch Exposition gegenüber geopolitischen Verschiebungen und politischen Änderungen, die Handelsrouten umlenken können. Im Prognosezeitraum wird die wettbewerbliche Differenzierung darauf ausgerichtet sein, physische Inspektion mit skalierbaren Datenplattformen zu integrieren, die Anomalieerkennung zu verbessern und sich an sich entwickelnde Zollvorschriften anzupassen, die frühzeitige Verifizierung belohnen. Anbieter, die Software-Roadmaps mit Zollreformen und Plattformverantwortlichkeiten abstimmen, werden am besten positioniert sein, um Marktanteile zu gewinnen, wenn Ströme, Standards und Scan-Abdeckung steigen.

Marktführer der Frachtinspektionsbranche

SGS SA

Bureau Veritas SA

Intertek Group plc

Cotecna Inspection SA

ALS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Indiens Ministerium für Häfen, Schifffahrt und Wasserstraßen genehmigte ein Straßenüberführungsprojekt im Wert von ₹472 Crore in Tuna-Tekra, um die Konnektivität für ein Containerterminal mit 2,19 Millionen TEU und einen Mehrzweck-Frachtliegeplatz mit 18,33 Millionen MTPA zu verbessern, ausgerichtet auf einen physischen Fertigstellungsgrad von 45 %.

- März 2026: SGS sicherte sich seinen siebten aufeinanderfolgenden Dreijahresvertrag vom Kenianischen Büro für Standards für Vorexport-Konformitätsverifizierungsdienste für den Zeitraum 2026–2029, wobei die Inspektionsgebühren auf 0,5–0,6 % des deklarierten FOB-Wertes und Mindest-/Höchstgebühren von 300 bis 3.500 USD überarbeitet wurden.

- Februar 2026: Bureau Veritas veröffentlichte die Jahresergebnisse 2025 mit der Digitalisierung aller Inspektions-Workflows für Regierungsdienstleistungen, was es ermöglichte, ein Drittel der Operationen aus der Ferne durchzuführen, was Effizienz und Transparenz verbessert.

- Februar 2026: SGS gab die Jahresergebnisse 2025 bekannt und verzeichnete ein organisches Wachstum von 5,6 % und einen freien Cashflow von 841 Millionen USD, was eine robuste Leistung in den Bereichen Tests, Inspektion und Zertifizierung widerspiegelt.

Berichtsumfang des globalen Marktes für Frachtinspektion

Der Bericht zum Markt für Frachtinspektion ist segmentiert nach Frachtart (Öl & Gas, Metalle & Mineralien und weitere), nach Dienstleistungsart (Qualitäts- & Mengenprüfung, Gewichts- & Tiefgangserhebung, Schadens- & Kontaminationsinspektion, Vorversand-/Vorverladeinspektion, Sonstige) und nach Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa, Naher Osten und Afrika). Marktprognosen werden in Wert (USD) angegeben.

| Öl und Gas |

| Metalle und Mineralien |

| Agrargüter |

| Chemikalien und Düngemittel |

| Konsumgüter |

| Sonstige |

| Qualitäts- und Mengenprüfung |

| Gewichts- und Tiefgangserhebung |

| Schadens- und Kontaminationsinspektion |

| Vorversand-/Vorverladeinspektion |

| Bunkermengen- und Kraftstoffqualitätsprüfung |

| Be-/Entladeüberwachung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Frachtart | Öl und Gas | |

| Metalle und Mineralien | ||

| Agrargüter | ||

| Chemikalien und Düngemittel | ||

| Konsumgüter | ||

| Sonstige | ||

| Nach Dienstleistungsart | Qualitäts- und Mengenprüfung | |

| Gewichts- und Tiefgangserhebung | ||

| Schadens- und Kontaminationsinspektion | ||

| Vorversand-/Vorverladeinspektion | ||

| Bunkermengen- und Kraftstoffqualitätsprüfung | ||

| Be-/Entladeüberwachung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Frachtinspektion und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Frachtinspektion erreichte im Jahr 2025 2,8 Milliarden USD und wird bis 2031 voraussichtlich 3,7 Milliarden USD erreichen, was einer CAGR von 4,48 % im Zeitraum 2026–2031 entspricht.

Welche Region führt den Markt für Frachtinspektion im Jahr 2026 an?

Asien-Pazifik führt nach Marktanteil und ist auf dem Weg, bis 2031 das schnellste Wachstum zu verzeichnen, unterstützt durch Hafenerweiterungen, Zolldigitalisierung und steigende Paketsendungsströme.

Welche Segmente treiben das Wachstum des Marktes für Frachtinspektion bis 2031 voran?

Öl und Gas bleibt nach dem Marktanteil von 2025 das größte Segment, während Chemikalien und Düngemittel die am schnellsten wachsende Frachtart sind und die Vorversandinspektion das Dienstleistungswachstum aufgrund vorgelagerter Qualitätskontrollen anführt.

Welche Vorschriften beeinflussen die Anforderungen an die Frachtinspektion am stärksten?

Die Aktualisierung des WCO-SAFE-Rahmens, die EU-Zollreform für den E-Commerce und die US-Ziele für nicht-intrusive Inspektion an Landgrenzen sind wichtige Treiber, die die Inspektionsabdeckung und Datenverpflichtungen ausweiten.

Welche Technologien verändern die Durchführung von Inspektionen?

KI-gestützte Bildanalyse, hochenergetische mobile Scanner und integrierte digitale Workflows verbessern die Anomalieerkennung, Dokumentation und den Durchsatz, ohne die Sicherheit zu beeinträchtigen.

Wie passen Inspektionsanbieter ihre Servicemodelle an?

Anbieter bündeln Tests, Zertifizierung und Fernaudits, investieren in Software für E-Filing und Zertifikatsmanagement und nutzen Akquisitionen, um spezialisierte Labor- und Kalibrierungsfähigkeiten hinzuzufügen.

Seite zuletzt aktualisiert am: