Chipless-RFID-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 6.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chipless-RFID-Marktanalyse von Mordor Intelligence

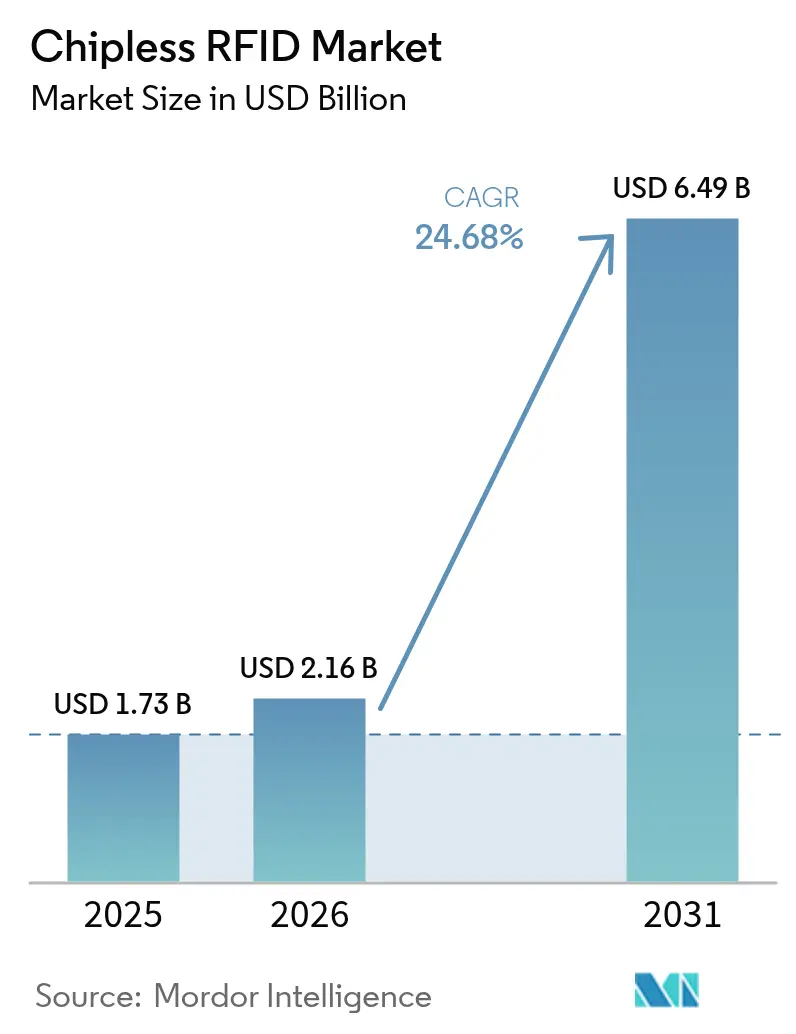

Die Marktgröße des Chipless-RFID-Marktes wurde im Jahr 2025 auf 1,73 Milliarden USD geschätzt und soll von 2,16 Milliarden USD im Jahr 2026 auf 6,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,68 % während des Prognosezeitraums (2026–2031). Die Nachfragebeschleunigung resultiert aus der Verpackung schnelldrehender Konsumgüter in Asien, strengeren Authentifizierungsvorschriften in Europa und dem Nahen Osten sowie Fortschritten bei druckbaren leitfähigen Tinten, die die Herstellungskosten pro Etikett unter 0,05 USD gesenkt haben. Die Führungsposition bei kostengünstigen Authentifizierungslösungen, Antennendesigns mit größerer Lesereichweite und passiven Temperatursensorfunktionen verändert die Wettbewerbsprioritäten. Lieferanten expandieren vertikal in Tinten, Substrate und Middleware, um Margen zu sichern und Komplettlösungen anzubieten. Die Konvergenz mit Blockchain- und Kühlkettenüberwachungsplattformen erschließt zusätzliche Einnahmequellen in regulierten Branchen.

Wichtigste Erkenntnisse des Berichts

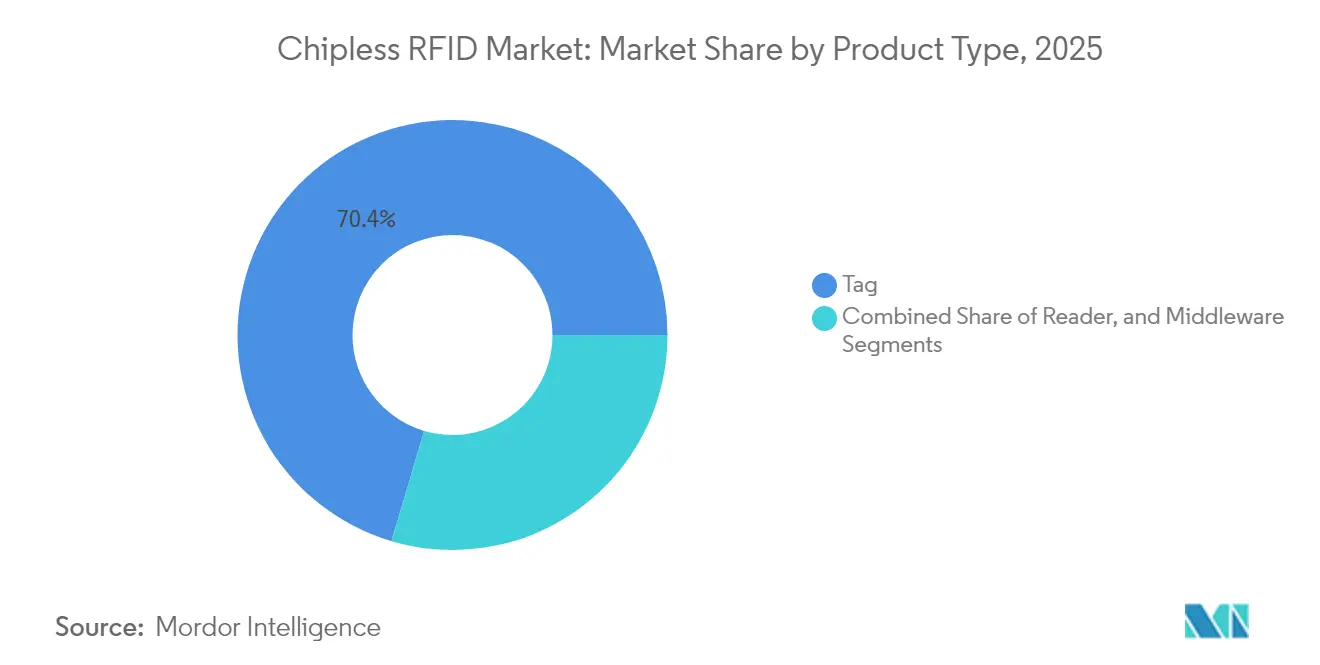

- Nach Produkttyp hielten Etiketten im Jahr 2025 einen Marktanteil von 70,42 % am Chipless-RFID-Markt, während Middleware bis 2031 voraussichtlich mit einer CAGR von 26,05 % wachsen wird.

- Nach Drucktechnologie führte der Siebdruck im Jahr 2025 mit einem Umsatzanteil von 37,35 %; der Tintenstrahldruck wird bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen.

- Nach Betriebsfrequenz dominierte HF im Jahr 2025 mit einem Anteil von 51,25 % an der Marktgröße des Chipless-RFID-Marktes, während UHF im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 26,6 % wachsen wird.

- Nach Material entfielen im Jahr 2025 61,10 % der Marktgröße des Chipless-RFID-Marktes auf Silber-Nano-Tinten; graphenbasierte Tinten verzeichnen die höchste prognostizierte CAGR von 27,4 % bis 2031.

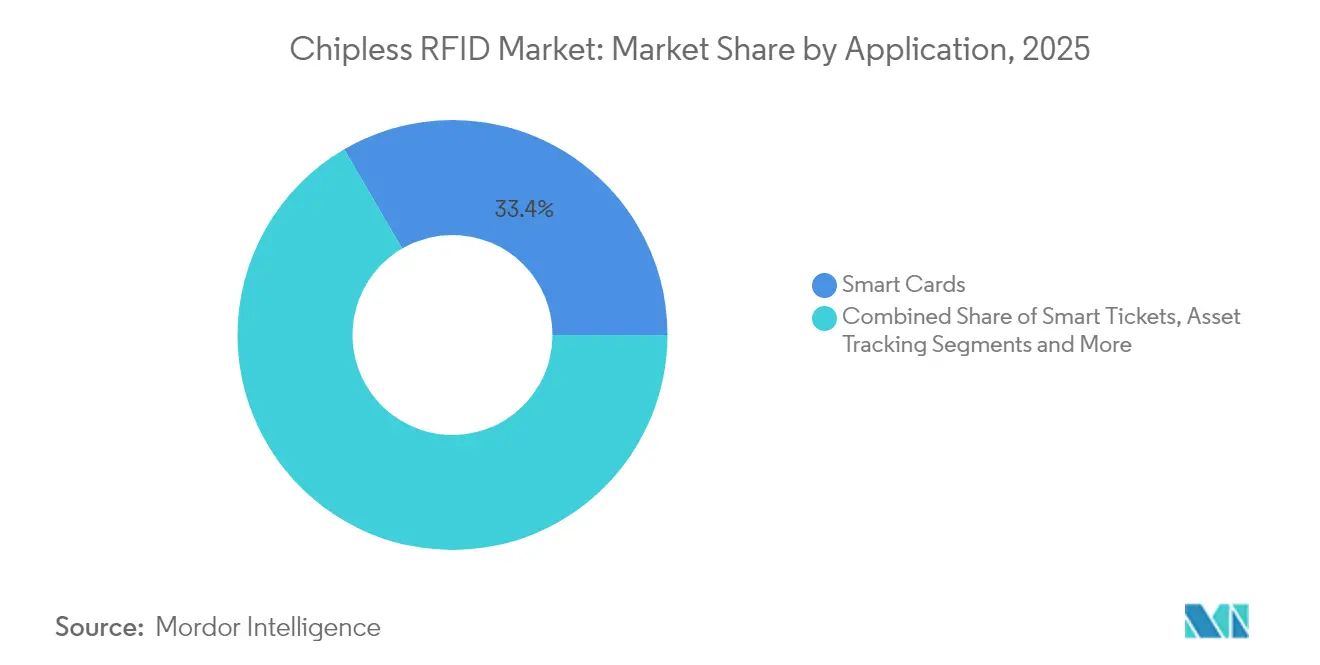

- Nach Anwendung entfielen im Jahr 2025 33,40 % der Marktgröße des Chipless-RFID-Marktes auf Smartcards, und die Marken- & Dokumentenauthentifizierung beschleunigt sich mit einer CAGR von 27,55 % bis 2031.

- Nach Endverbraucherbranche hielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 28,55 %; das Gesundheitswesen & die Pharmaindustrie werden bis 2031 voraussichtlich mit einer CAGR von 29,0 % wachsen.

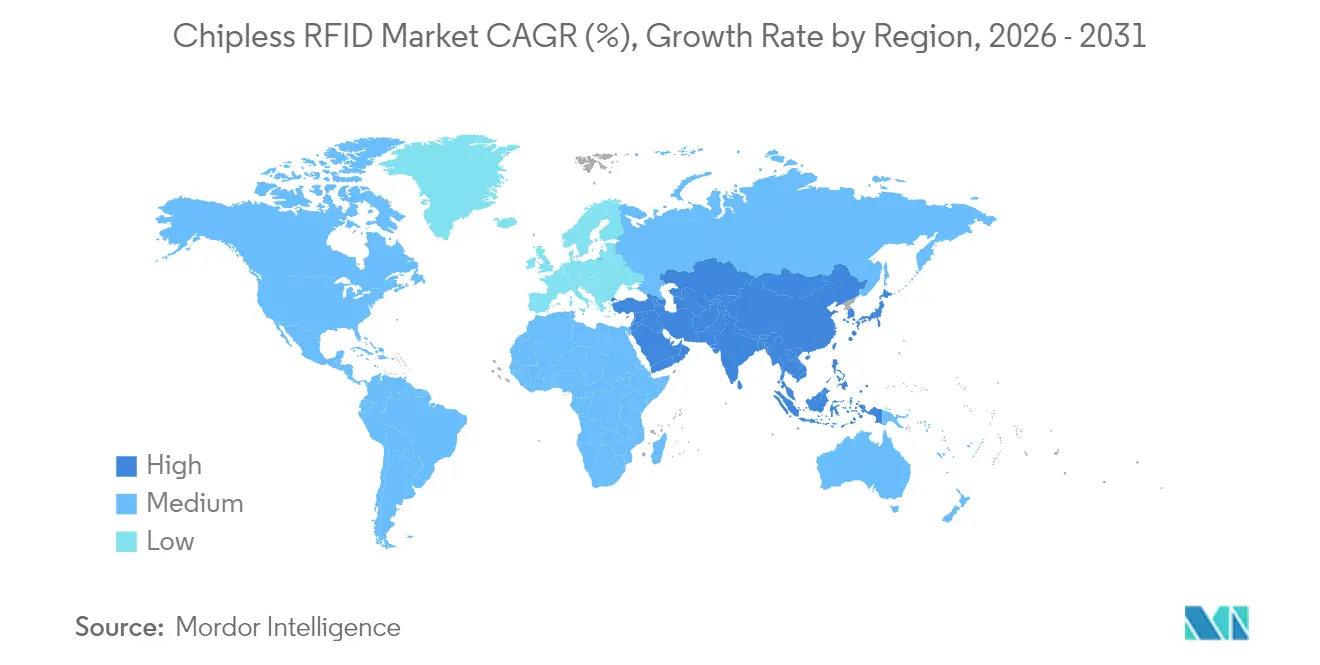

- Nach Geografie besaß der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,30 % an der Marktgröße des Chipless-RFID-Marktes, während der Nahe Osten & Afrika die höchste regionale CAGR von 26,9 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Chipless-RFID-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstigere Massenproduktion chiploser Etiketten in der asiatischen FMCG-Verpackung | +6.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den globalen FMCG-Markt | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zu Verbrauchsteuer-/Steuerbanderolen (EU-Fälschungsbekämpfung) | +4.8% | Europa & Naher Osten, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei druckbaren leitfähigen Tinten in der nordamerikanischen Etikettenverarbeitung | +5.1% | Nordamerika & EU, Technologietransfer in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung passiver Sensoren für die Kühlketten-Gesundheitslogistik | +3.9% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Banknoten- und Sicherheitsdokumentenauthentifizierung (Naher Osten) | +2.7% | Naher Osten & Afrika, selektive Einführung weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstigere Massenproduktion chiploser Etiketten in der asiatischen FMCG-Verpackung

Hersteller in China und Südostasien haben flexible Substrate mit Silber-Nano-Paste kombiniert, um Etiketten unter 5 Cent zu erreichen, und positionieren damit den Chipless-RFID-Markt für eine Masseneinführung in Konsumgüter-Mehrfachverpackungen. Auftragsdruckereien betreiben mehrspurige Flexodrucklinien mit Geschwindigkeiten über 120 m/min, was über 2 Milliarden Einheiten pro Anlage jährlich ermöglicht. Schnelle Amortisation von Nachrüstungen und geografische Nähe zu Verpackungsverarbeitern beschleunigen die Einführung. Lieferanten erproben recycelbare Zellulosesubstrate, um sich an den Nachhaltigkeitszielen der Marken auszurichten. Mit sinkenden Kosten werden Einwegetiketten auf Einwegelektronik und Einzeldosis-Pharmaverpackungen ausgeweitet.

Staatliche Vorschriften zu Verbrauchsteuer-/Steuerbanderolen

EU-Verlustschätzungen von 16 Milliarden EUR (17,3 Milliarden USD) durch gefälschte Waren veranlassten die Richtlinie 2024/1640, die manipulationssichere Identifikatoren mit einzigartigen HF-Signaturen befürwortet.[1]Amt der Europäischen Union für geistiges Eigentum, „Wirtschaftliche Auswirkungen von Fälschungen in den Bereichen Bekleidung, Kosmetik und Spielzeug in der EU”, euipo.europa.eu Finanzministerien in Italien, Spanien und Saudi-Arabien schreiben nun chiplose Formate für Alkohol- und Tabakbanderolen vor, damit Druckereien Sicherheitsmerkmale in einem einzigen Druckdurchgang einbetten können. Langfristige Verträge fördern End-to-End-Rückverfolgbarkeitsplattformen und eröffnen Ersatzzyklen für hochauflösende Lesegeräte. Ähnliche Gesetzgebung wird in der ASEAN geprüft, was auf eine zweite Nachfragewelle bis 2028 hindeutet.

Fortschritte bei druckbaren leitfähigen Tinten in der nordamerikanischen Etikettenverarbeitung

Silbernanopartikel- und Graphen-Hybridtinten haben Schichtwiderstände unter 10 mΩ/□ bei 80 °C Sinterung erreicht, was schmale Antennen ermöglicht, die auf Standard-BOPP-Etiketten ohne separate Öfen gedruckt werden. [2]Tamara Tomašegović et al., „Feinabstimmung der Oberflächeneigenschaften von Flexodruckfarben”, doi.org US-amerikanische Verarbeiter integrieren digitale Frontends, die innerhalb derselben Auftragswarteschlange von CMYK auf leitfähige Schichten umschalten und so Ausfallzeiten reduzieren. Partnerschaften mit Tintenherstellern sichern exklusive Formulierungen und schaffen Markteintrittsbarrieren. Der Ansatz senkt die Investitionskosten für neue Marktteilnehmer, erhöht jedoch die Komplexität des geistigen Eigentums zugunsten etablierter Unternehmen mit Patentportfolios.

Einführung passiver Sensoren für die Kühlketten-Gesundheitslogistik

Kupferdotierte Ionenflüssigkeitssensoren verknüpfen Temperaturabweichungen direkt mit der Phasenantwort eines Etiketts und erzeugen so eine unveränderliche Aufzeichnung für Biologika während des Transports. Globale Distributoren integrieren GS1-EPCIS-Ereignisstrukturen, die es Regulierungsbehörden ermöglichen, die Lieferkette nahezu in Echtzeit zu prüfen. [3]GS1 US, "Standards & Sensoren für Transparenz in der pharmazeutischen Kühlkette," documents.gs1us.org Krankenhäuser erhalten automatisierte Warnmeldungen über vorhandene RFID-Gateways und vermeiden so aktive Datenlogger und Batterien. Das Kostenprofil eignet sich für Impfkampagnen und Zelltherapiesendungen, während Blockchain-Pilotprojekte die Datenintegrität sichern sollen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Lesereichweite im Vergleich zu chipbasierten UHF-Systemen | -3.4% | Global, insbesondere in Logistikanwendungen | Kurzfristig (≤ 2 Jahre) |

| Fehlen harmonisierter ISO/IEC-Kodierungsstandards | -2.1% | Global, mit regionalen Unterschieden bei der Einführung | Langfristig (≥ 4 Jahre) |

| Nachrüstungskosten der Lesegeräteinfrastruktur | -1.8% | Entwickelte Märkte mit bestehender RFID-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Feuchtigkeits- und Abriebempfindlichkeit gedruckter Antennen | -1.2% | Global, mit stärkeren Auswirkungen in rauen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Lesereichweite im Vergleich zu chipbasierten UHF-Systemen

Chiplose Etiketten erreichen in der Regel maximal 3 m in freier Luft, verglichen mit über 10 m bei chipbasierten UHF-Etiketten, was Lagerhäuser zwingt, die Lesegerätedichte zu erhöhen, was die Infrastrukturbudgets verdoppeln kann. Mehrschichtige Metamaterial-Antennen, die sich derzeit im Prototypenstadium befinden, erhöhen die Reichweite um 40 %, doch metallische Regale und flüssige Inhalte dämpfen die Signale weiterhin. Integratoren reagieren mit zonenbasierten Portalen und hybriden Einsatzszenarien, bei denen chiplose Etiketten für Artikel auf Paketebene reserviert werden, während Paletten weiterhin chipbasierte Inlays tragen.

Fehlen harmonisierter ISO/IEC-Kodierungsstandards

Proprietäre Kodierungsschemata fragmentieren die Middleware-Entwicklung und erschweren grenzüberschreitende Sendungen. Einzelhändler mit Mehrlieferantenimporten müssen fünf oder mehr Etikettensignaturen in eine einzige ERP-Instanz abbilden. Branchengruppen arbeiten an einem einheitlichen Datenmodell, doch Herausforderungen bei der Spektrumkoordination im Bereich 860–960 MHz verzögern die Ratifizierung. Bis zur Formalisierung eines Standards sichern sich große Käufer durch Dual-Sourcing ab oder bevorzugen Anbieter mit Open-Source-Firmware.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Etiketten bleiben das Kernsegment, während Middleware an Bedeutung gewinnt

Der Etikettenverkauf generierte im Jahr 2025 70,42 % des Umsatzes und unterstreicht damit seine Unverzichtbarkeit in jedem Einsatzszenario im Chipless-RFID-Markt. Asiatische Auftragsdruckereien nutzen ihre Skalierungsvorteile, um die Stückkosten zu senken, während europäische Sicherheitsdruckereien sich auf hochwertige Authentifikatoren konzentrieren. Middleware-Umsätze, obwohl heute noch geringer, werden mit einer CAGR von 26,05 % schneller wachsen, da Unternehmen Cloud-Konnektoren, Datenbereinigung und Analysen benötigen, um rohe HF-Echos in verwertbare Dashboards umzuwandeln.

Das beschleunigte Middleware-Wachstum verändert die Verhandlungsmacht; Softwareanbieter beeinflussen nun die Hardware-Design-Roadmaps und drängen auf offene APIs. Infolgedessen investieren Etikettenhersteller in Datendienst-Teams, um ihren Marktanteil zu verteidigen. Der Trend positioniert Middleware als Gatekeeper für zukünftige Funktionen wie vorausschauende Wartung und KI-basiertes Signaturabgleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Tintenstrahlpräzision fordert die Dominanz des Siebdrucks heraus

Der Siebdruck hielt im Jahr 2025 einen Anteil von 37,35 % dank hoher Produktivität bei langen Auflagen und ausgereiften Lieferketten, insbesondere in der Lebensmittel- und Getränkeverpackung. Der Chipless-RFID-Markt erlebt nun eine Expansion des Tintenstrahldrucks mit einer CAGR von 27,15 %, da Tropfen-auf-Anfrage-Köpfe feinlinige Antennen erzeugen, die für die hochdichte Signaturkodierung geeignet sind.

Die Einführung des Tintenstrahldrucks unterstützt auch die Vor-Ort-Anpassung. Markeninhaber können limitierte Echtheitskennzeichen wenige Tage vor dem Produktlaunch drucken und so das Obsoleszenzrisiko senken. Siebdrucklinien behalten ihren Vorteil bei sehr hohen SKU-Volumina, wo die Werkzeugamortisation die Rüstkosten ausgleicht. Hybridlinien, die mit Siebdruck für Grundflächen beginnen und mit Tintenstrahldruck für Mikroantennen enden, gewinnen an Bedeutung und spiegeln eine Übergangsphase wider, keine vollständige Verdrängung.

Nach Betriebsfrequenz: UHF-Dynamik baut sich hinter der installierten HF-Basis auf

HF-Frequenzen dominierten mit 51,25 % des Umsatzes im Jahr 2025, da Zahlungs-, Ticketing- und sichere Zugangssysteme bereits 13,56-MHz-Lesegeräte einsetzen. UHF wird jedoch voraussichtlich mit einer CAGR von 26,6 % wachsen, da Antennendurchbrüche die Verstimmung in Metallnähe mindern und Lesefenster über 5 m hinaus verlängern, was für Lagerportale entscheidend ist.

Dual-Frequenz-Etiketten entstehen; sie tragen HF für NFC-Verbraucherinteraktionen und UHF für Logistikprüfpunkte, was Markeninhabern hilft, ein einziges Etikett über den gesamten Produktlebenszyklus zu rechtfertigen. NF behält Nischenrollen bei der Tierverfolgung und der Identifizierung flüssigkeitsgefüllter Behälter, wo die Eindringtiefe den Datendurchsatzbedarf überwiegt.

Nach Material: Silber-Nano führt, Graphen schreitet voran

Silber-Nano-Tinten lieferten im Jahr 2025 61,10 % der Antennenbeschichtungen aufgrund ihrer unübertroffenen Leitfähigkeit und kompatiblen Aushärtungsprofile. Der Chipless-RFID-Markt erlebt rasante Fortschritte bei Graphen- und Kohlenstoffnanoröhren-Alternativen, die auf Kosten- und Nachhaltigkeitsbedenken abzielen. Graphendrucke reduzieren den Silberanteil um bis zu 80 %, senken die Anfälligkeit für Preisvolatilität und verringern gleichzeitig die Umweltauswirkungen.

Kupferformulierungen bedienen Einwegetiketten in ultrahohen Einzelhandelsvolumina, wo die kurze Haltbarkeit Oxidationsrisiken überwiegt. Die Materialauswahl ist nun Teil der ESG-Scorecards von Unternehmen, was Lieferanten dazu zwingt, Lebenszykluskohlenstoff-Fußabdrücke und Recyclingwege zu dokumentieren.

Nach Anwendung: Smartcards behalten die Führung, während die Authentifizierung zunimmt

Smartcards trugen im Jahr 2025 33,40 % des Umsatzes bei und profitierten von der laufenden EMV-Migration und Modernisierungen im öffentlichen Nahverkehr. Authentifizierungsanwendungen werden jedoch alle anderen mit einer CAGR von 27,55 % übertreffen, da Regierungen und Marken mit Fälschungsverlusten konfrontiert sind. Am MIT entwickelte Terahertz-kodierte Etiketten versprechen forensische Sicherheitsniveaus, die für Luxusgüter und Pharmazeutika geeignet sind.

Die Diversifizierung in Asset-Tracking und Smart-Tickets erweitert die gesamte adressierbare Nachfrage. Gebündelte Angebote, die Cloud-Dashboards und mobile Lesegeräte umfassen, senken die Einstiegshürden für kleine und mittelständische Unternehmen, denen interne RFID-Expertise fehlt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Einzelhandel führt, Gesundheitswesen beschleunigt sich

Einzelhandel und E-Commerce behielten im Jahr 2025 einen Anteil von 28,55 %. Lebensmittelketten in Nordamerika demonstrierten eine Reduzierung von Inventarschwund nach dem Einsatz papierbasierter chiplose Etiketten auf Artikelebene. Das Gesundheitswesen & die Pharmaindustrie, die eine CAGR von 29,0 % anstreben, profitieren von obligatorischen Kühlkettenvorschriften und steigenden Volumina biologischer Therapien.

Logistikbetreiber integrieren Einweg-Chiplos-Etiketten für Pakete auf der letzten Meile und ergänzen damit wiederverwendbare chipbasierte Etiketten auf Paletten. Regierungsbehörden testen chiplose Identifikatoren für nationale Ausweisprogramme, während BFSI-Unternehmen Anwendungsfälle für Dokumentensicherheit evaluieren.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Chipless-RFID-Markt mit 39,30 % des Umsatzes im Jahr 2025 an. Chinas Verarbeiter betreiben integrierte Sieb- und Flexodrucklinien für inländische und exportorientierte FMCG-Marken, während japanische Bahnbetreiber RFID-fähige Tarifsysteme auf ländliche Strecken ausweiten. Der australische Postdienst erprobt chiplose Etiketten auf grenzüberschreitenden Paketen, um Deklarationsbetrug zu reduzieren. Regionale Regierungen kofinanzieren die Forschung zu biologisch abbaubaren Substraten im Einklang mit Null-Plastik-Richtlinien.

Nordamerika folgt mit starken Portfolios an geistigem Eigentum und einer frühen Kundenbasis im Gesundheitswesen und in der Luft- und Raumfahrt. Universitäten kooperieren mit Start-ups zur Kommerzialisierung von Graphentinten, und staatliche Zuschüsse unterstützen sichere Lieferketten für Biologika und kritische Ersatzteile. Supermarktketten setzen chiplose Etiketten ein, um Lebensmittelverschwendung zu reduzieren und Daten auf Artikelebene in ESG-Berichte einzubinden.

Europa belegt den dritten Platz, verzeichnet jedoch stetige Zuwächse, die durch Fälschungsbekämpfungsvorschriften angetrieben werden. Steuerbanderolenprogramme in Italien und Polen schreiben chiplose HF-Sicherheitsschichten vor. Nordische Verpackungsunternehmen integrieren Papierinlays, um Kreislaufwirtschaftsziele zu erfüllen, und deutsche Maschinenbauer liefern modulare Tintenstrahlköpfe an asiatische OEMs. Die Region Naher Osten & Afrika ist zwar heute noch kleiner, wächst jedoch am schnellsten; GCC-Zentralbanken standardisieren die HF-Authentifizierung von Banknoten, und der südafrikanische Zoll führt chiplose Siegel für hochwertige Exporte ein.

Wettbewerbslandschaft

Der Chipless-RFID-Markt weist eine moderate Fragmentierung auf. Die fünf größten Marktteilnehmer kontrollieren etwa 45 % des globalen Umsatzes durch integrierte Portfolios, die Tinten, Substrate, Antennen-IP und Middleware umfassen. Avery Dennison nutzt seine Materialkompetenz, um mehrjährige Vereinbarungen mit führenden Lebensmitteleinzel- und Bekleidungshändlern zu sichern, während Impinj in Lesegerät-Chipsätze investiert, die sowohl chipbasierte als auch chiplose Signaturen interpretieren und so einen Ökosystem-Lock-in-Effekt verankern.

Neue Marktteilnehmer konzentrieren sich auf Graphen- und metallkompatible Antennenarchitekturen und lizenzieren häufig Patente aus Universitätslabors. Diese Herausforderer gründen Joint Ventures mit regionalen Verarbeitern, um Skalierung ohne hohe Investitionskosten zu erreichen. Fusions- und Übernahmeaktivitäten zielen auf Software- und Analysespezialisten ab, wie die Fusion von Seagull und Mojix zeigt, die einen End-to-End-Transparenz-Stack geschaffen hat.

Strategische Roadmaps betonen Nachhaltigkeitsnachweise, wobei Marktteilnehmer plastikfreie Inlays und energiesparende Aushärtungsverfahren vermarkten. Durchsetzungen von geistigem Eigentum nehmen zu, insbesondere rund um Tintenchemien und Dual-Frequenz-Strukturen. Große Käufer mindern das Lieferantenrisiko, indem sie auf hinterlegte Fertigungsdateien und Leistungsgarantien bestehen.

Marktführer im Chipless-RFID-Bereich

Alien Technology Corporation

Zebra Technologies Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Impinj meldete einen Umsatz von 366,1 Millionen USD für 2024, ein Anstieg von 18 %, und hob Einsatzsynergien zwischen RAIN- und chiplose Plattformen hervor.

- Januar 2025: Avery Dennison kooperierte mit Kroger, um RFID auf Artikelebene in Lebensmittelgängen auszuweiten, mit dem Ziel, Abfall zu reduzieren und die Bestandsgenauigkeit zu verbessern.

- Oktober 2024: Trimco Group lancierte PaperMark, ein plastikfreies RAIN-Inlay aus FSC-zertifiziertem Papier, und verdeutlichte damit den Marktschwenk hin zu nachhaltigen Substraten.

- Oktober 2024: Seagull fusionierte mit Mojix, um End-to-End-Rückverfolgbarkeitssoftware bereitzustellen, die kostengünstige chiplose Identifikatoren ergänzt.

Umfang des globalen Chipless-RFID-Marktberichts

Chipless RFID (Radiofrequenzidentifikation) ist eine aufkommende disruptive drahtlose Technologie zur Identifikation, Verfolgung und Sensorik. Ein chiplose RFID-Etikett enthält keinen anwendungsspezifischen integrierten Schaltkreis (ASIC), daher übernimmt das Lesegerät die gesamte Signalverarbeitung zum Auslesen des Etiketts. Chiplose RFID-Etiketten sind kostengünstige passive Mikrowellen-/Millimeterwellenschaltkreise, bei denen die Informationen in druckbaren Resonatoren und Verzögerungsleitungen gespeichert und typischerweise auf flexiblen Substraten wie Polymeren und Papier implementiert werden, ähnlich wie optische Barcodes.

| Etikett |

| Lesegerät |

| Middleware |

| NF (125–134 kHz) |

| HF (13,56 MHz) |

| UHF (860–960 MHz) |

| Silber-Nano-Tinte |

| Kupferbasierte Tinte |

| Graphen-/Kohlenstofftinte |

| Smartcards |

| Smart-Tickets |

| Marken- und Dokumentenauthentifizierung |

| Asset-Tracking |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmaindustrie |

| Logistik und Transport |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Etikett | |

| Lesegerät | ||

| Middleware | ||

| Nach Betriebsfrequenz | NF (125–134 kHz) | |

| HF (13,56 MHz) | ||

| UHF (860–960 MHz) | ||

| Nach Material | Silber-Nano-Tinte | |

| Kupferbasierte Tinte | ||

| Graphen-/Kohlenstofftinte | ||

| Nach Anwendung | Smartcards | |

| Smart-Tickets | ||

| Marken- und Dokumentenauthentifizierung | ||

| Asset-Tracking | ||

| Nach Endverbraucherbranche | Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharmaindustrie | ||

| Logistik und Transport | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Chipless-RFID-Markt?

Der Chipless-RFID-Markt wird voraussichtlich von 2,16 Milliarden USD im Jahr 2026 auf 6,49 Milliarden USD bis 2031 bei einer CAGR von 24,68 % wachsen.

Welche Region führt derzeit den Chipless-RFID-Markt an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 39,30 % im Jahr 2025 aufgrund von Fertigungskapazitäten und Verpackungsnachfrage.

Welches Segment verzeichnet das schnellste Wachstum?

Anwendungen zur Marken- und Dokumentenauthentifizierung wachsen mit einer CAGR von 27,55 %, angetrieben durch Fälschungsbekämpfungsvorschriften.

Warum ist Middleware bei chiplose RFID-Einsätzen wichtig?

Middleware übersetzt rohe HF-Signaturen in verwertbare Daten, ermöglicht Analysen und Systeminteroperabilität und wird voraussichtlich mit einer CAGR von 26,05 % wachsen.

Was ist heute das primäre technologische Hemmnis?

Die begrenzte Lesereichweite im Vergleich zu chipbasierten UHF-Systemen verringert die Effektivität in großen Lagerhäusern, obwohl Antenneninovationen die Leistung verbessern.

Wie beeinflussen Nachhaltigkeitsziele die Materialauswahl?

Markeninhaber bevorzugen zunehmend Graphen- oder papierbasierte Inlays, um den Einsatz von Edelmetallen zu reduzieren und ESG-Verpflichtungen zu erfüllen.

Seite zuletzt aktualisiert am: