3D-Sensor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 12.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

3D-Sensor-Marktanalyse von Mordor Intelligence

Die Größe des 3D-Sensor-Marktes wird voraussichtlich von USD 7,10 Milliarden im Jahr 2025 auf USD 7,84 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,41 % über 2026–2031 USD 12,87 Milliarden erreichen. Das Wachstum wird durch die steigende Nachfrage nach räumlicher Wahrnehmung in der Unterhaltungselektronik, der Fahrzeugsicherheit, der industriellen Automatisierung und aufkommenden Mixed-Reality-Plattformen getragen. Die Miniaturisierung optischer Komponenten, die Integration von On-Sensor-Edge-Processing und sinkende Stückkosten erweitern die adressierbare Anwendungsbasis. Der regionale Schwung ist in Asien-Pazifik am stärksten, wo eine tiefe Elektronikfertigungskapazität die Zyklen von der Entwicklung bis zur Produktion verkürzt, während staatlich geförderte Smart-City-Ausgaben die Einführung im Nahen Osten beschleunigen. Die Wettbewerbsdifferenzierung verlagert sich nun von diskreten Hardware-Spezifikationen hin zu vollständigen Sensing-plus-Software-Stacks, die Latenz und Stromverbrauch in eingebetteten Umgebungen reduzieren.

Wichtigste Erkenntnisse des Berichts

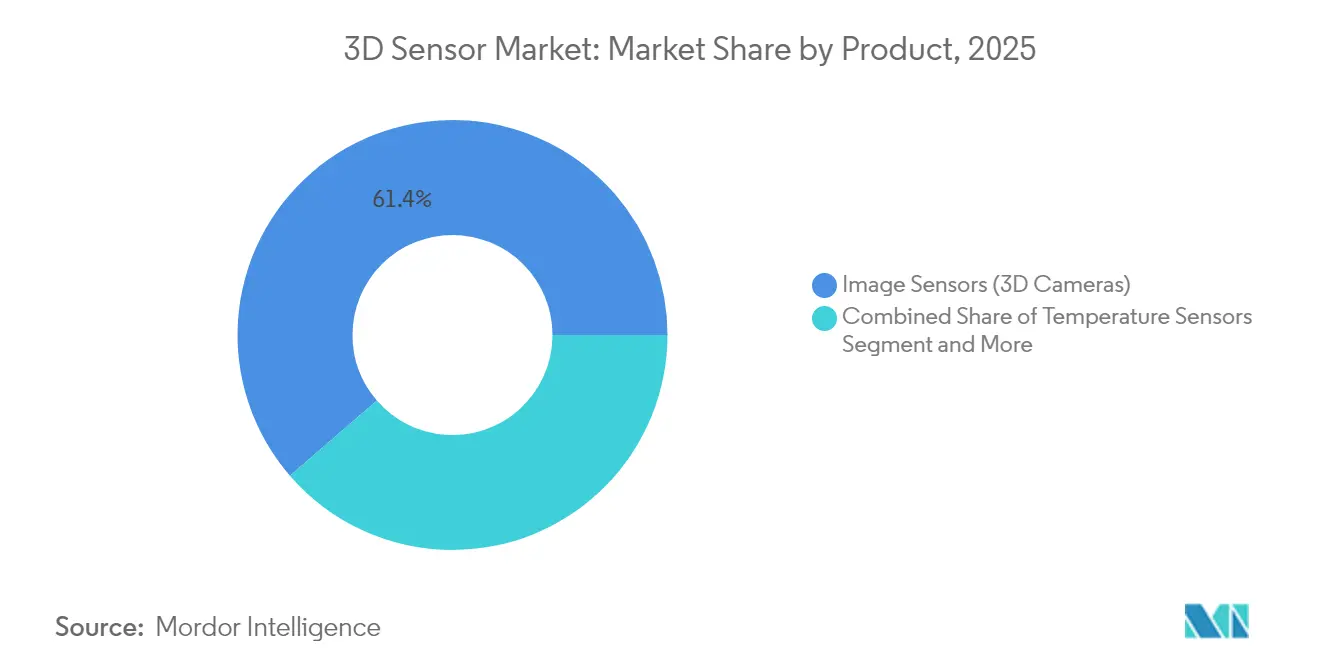

- Nach Produkttyp erfassten Bildsensoren im Jahr 2025 einen Marktanteil von 61,35 % am 3D-Sensor-Markt; Gestenerkennung-Sensoren sind auf dem Weg zu einem CAGR von 14,21 % bis 2031.

- Nach Technologie führten Laufzeit-Geräte mit einem Umsatzanteil von 45,55 % im Jahr 2025; LiDAR wird voraussichtlich mit einem CAGR von 13,22 % bis 2031 wachsen.

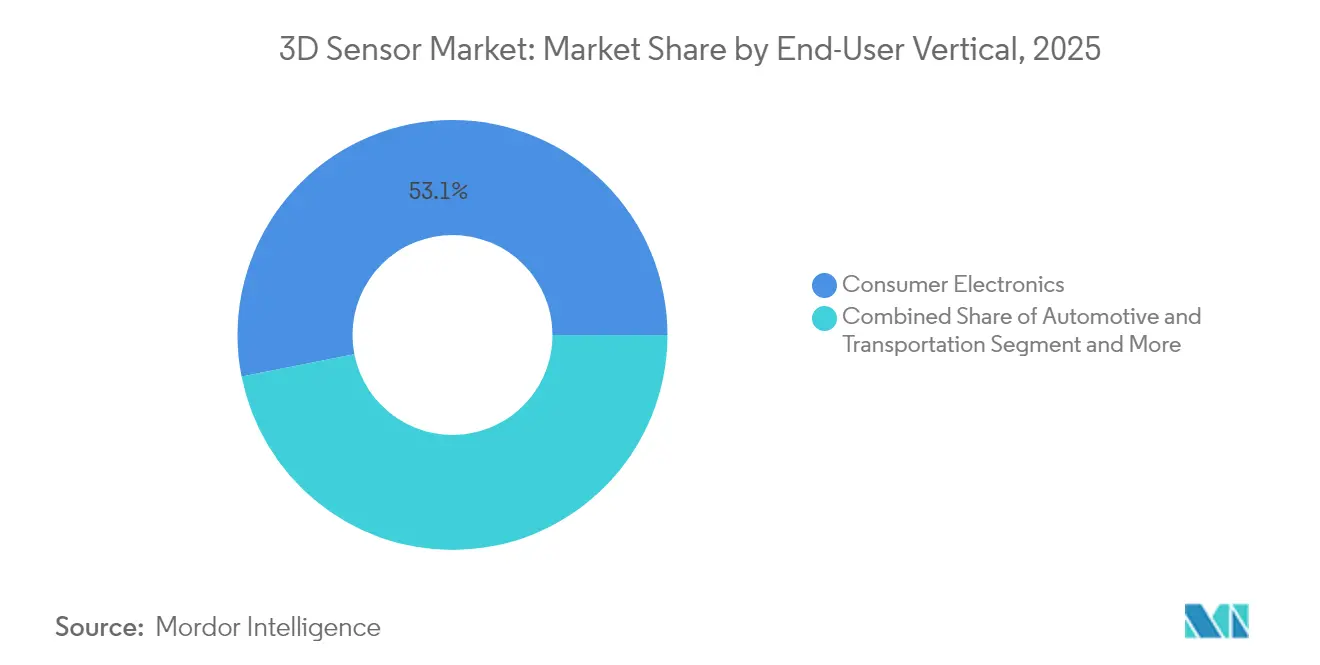

- Nach Endnutzerbereich hielt Unterhaltungselektronik im Jahr 2025 einen Anteil von 53,10 % an der 3D-Sensor-Marktgröße, während Automobil und Transport mit einem CAGR von 15,02 % bis 2031 voranschreitet.

- Nach Komponente erfassten Tiefenbildsensoren 23,65 % des Komponentenumsatzes 2025, den höchsten 3D-Sensor-Marktanteil unter den einzelnen Teilen des Sensing-Stacks; Optik und Filter bilden die am schnellsten wachsende Komponentengruppe und schreiten mit einem CAGR von 11,62 % bis 2031 voran.

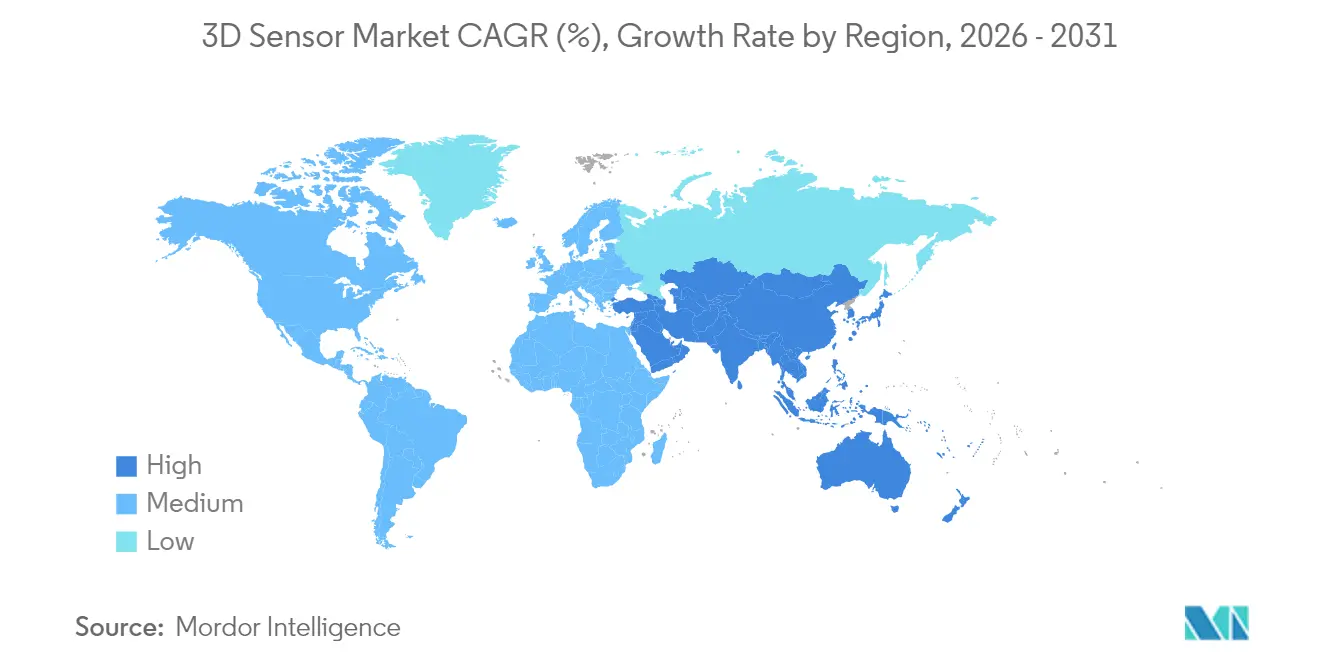

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 37,40 % am Gesamtumsatz; für den Nahen Osten wird zwischen 2026–2031 ein CAGR von 12,48 % prognostiziert.

- Die fünf größten Lieferanten – Intel, Sony, STMicroelectronics, Lumentum und ams OSRAM – erwirtschafteten 2024 gemeinsam nahezu 45 % des weltweiten Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des 3D-Sensor-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Einführung von Smartphone-Gesichtserkennung (Asien) | +2.3% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von LiDAR-gestützten ADAS im Automobilbereich (Europa) | +2.8% | Europa, Nordamerika, Ausweitung auf Asien | Langfristig (≥ 4 Jahre) |

| Verbreitung von Tiefensensorkameras in AR/VR-Headsets (USA) | +1.9% | Nordamerika, Ausweitung weltweit | Mittelfristig (2–4 Jahre) |

| Einsatz kollaborativer Roboter in der Elektronikmontage (Südkorea, Taiwan) | +1.6% | Ostasien, Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Edge-KI-gestützte 3D-Vision für den intelligenten Einzelhandel (GCC) | +1.2% | Naher Osten, Ausweitung auf Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Integration von 3D-Sensoren in Sicherheits- und Überwachungssysteme | +1.5% | Global, mit starker Einführung in der städtischen Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einführung von Smartphone-Gesichtserkennung festigt die regionale Führungsposition

Es wird erwartet, dass Premium-Smartphones in Asien bis 2026 eine Ausstattungsrate von 65 % für die 3D-Gesichtserkennung überschreiten und damit die größte einzelne Anwendungsbasis des 3D-Sensor-Marktes konsolidieren. Strukturiertes Licht und Laufzeit-Module erzeugen nun Tiefenkarten mit Submillimeter-Genauigkeit, die unter wechselnden Lichtverhältnissen zuverlässig sind und sichere Zahlungen, Avatar-Erstellung und personalisierte Benutzeroberflächen ermöglichen.[1]Apple Inc., "Patentanmeldung für Tiefensensoren unter dem Display," patents.apple.com Asiatische OEMs haben Sensoren unter das Display verlagert, um Frontfläche zu sparen, ohne die Robustheit zu beeinträchtigen. Die Volumenskalierung in der Smartphone-Produktion senkt die Komponentenkosten für angrenzende Sektoren wie Wearables und Smart-Home-Geräte und verstärkt einen positiven Nachfragezyklus.

Automobil-LiDAR verändert die Fahrzeugsicherheitsstandards

Europäische Automobilhersteller installieren LiDAR-basierte ADAS im Vorfeld des NCAP-Mandats 2026 für automatische Notbremsung für Fußgänger.[2]Hesai Technologies, "Hesai Technologies meldet Rekord-LiDAR-Lieferungen," hesai.com Festkörper-Designs liefern Zentimeter-genaue Präzision auf bis zu 200 m und erfüllen strenge Zuverlässigkeitstests für den Automobilbereich, während sie die Stückliste reduzieren. Der regulatorische Druck in Europa wird durch freiwillige Verpflichtungen in Nordamerika gespiegelt, was ein homogenes Anforderungsprofil schafft, das globalen Tier-1-Sensorlieferanten zugute kommt. Da die Kostenkurven sinken, wird die LiDAR-Einführung voraussichtlich von Premium-Modellen auf Fahrzeuge im mittleren Segment übergehen und das adressierbare Volumen des 3D-Sensor-Marktes vergrößern.

Verbreitung von Tiefensensorkameras in Mixed-Reality-Headsets

Neueste am Kopf getragene Displays integrieren bis zu sechs synchronisierte Tiefenkameras für raumgroßes Mapping, Hand-Tracking und Szenenrekonstruktion. Die resultierenden Echtzeit-Punktwolken ermöglichen es Entwicklern, digitale Inhalte zu überlagern, die physische Verdeckung und Benutzerbewegungen berücksichtigen. Miniaturisierte Optiken und leistungsoptimierte VCSEL-Emitter haben ganztägig tragbare Designs ermöglicht und die Nachfrage über die Unterhaltung hinaus auf medizinische Ausbildung, Remote-Zusammenarbeit und Außendienste ausgeweitet.[3] IEEE Photonics Society, "IEEE Photonics Society kündigt Durchbruch in der hochauflösenden dynamischen 3D-Vision-Technologie an," ieeephotonics.org Nordamerikanische Gerätehersteller priorisieren weiterhin hauseigene Silizium- und Optiklösungen, um die Versorgung zu sichern und geistiges Eigentum zu schützen.

Kollaborative Roboter verbessern die Präzision in der Elektronikmontage

Mit 3D-Vision ausgestattete Cobots übernehmen Leiterplatten-Bestückungs-, Schrauben- und Inspektionsaufgaben in südkoreanischen und taiwanesischen Fabriken. Visionsgeführte Manipulation reduziert die Rüstzeit und kompensiert Platzierungstoleranzen im Submillimeter-Bereich, senkt Fehlerquoten und ermöglicht Kleinserienfertigung. Lokale Integratoren bündeln Sensoren mit intuitiven Programmierschnittstellen und erweitern die Einführung bei mittelgroßen Auftragfertigern. Da die Arbeitskräfteverfügbarkeit sinkt, erzeugen Cobot-Einsätze einen wiederkehrenden Bedarf am 3D-Sensor-Markt sowohl für Neuinstallationen als auch für Nachrüstungen.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Thermische Herausforderungen bei der Miniaturisierung von VCSEL-Arrays | -1.3% | Global, insbesondere die Unterhaltungselektronik betreffend | Mittelfristig (2–4 Jahre) |

| Datenschutzbedingte regulatorische Kontrolle von Tiefenkameras (EU-KI-Gesetz) | -1.1% | Europa, mit möglichen globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Hoher Stromverbrauch in kontinuierlichen Laufzeit-Modulen | -0.9% | Global, insbesondere mobile Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiter-Lieferkette für Galliumnitrid-Laser | -0.7% | Global, mit konzentrierter Auswirkung in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Herausforderungen behindern die Miniaturisierung von VCSEL-Arrays

Wenn VCSEL-Emitter enger gepackt werden, um höhere optische Leistung in immer kleineren Formfaktoren zu erzielen, können zentrale Elemente in einem Array 50 °C heißer als die Umgebungstemperatur werden. Erhöhte Sperrschichttemperaturen verschlechtern den Wirkungsgrad und riskieren katastrophale Ausfälle. Gerätehersteller experimentieren mit segmentierten Ansteuerschaltungen und fortschrittlichen Gehäuselösungen, die Wärme seitlich zu Kupferschichten leiten, bevor sie empfindliche Optiken erreicht. Die Einführung dieser Innovationen wird die aktuelle Belastung des 3D-Sensor-Marktes abmildern, indem die Leistung in kompakten Verbrauchergeräten erhalten bleibt.

Das EU-KI-Gesetz schafft Compliance-Belastungen für biometrische Sensorik

Die europäische Einstufung der Gesichtserkennung als „hohes Risiko” verpflichtet Anbieter zur Durchführung umfangreicher Folgenabschätzungen, zur Implementierung starker Einwilligungsabläufe und zur Bereitstellung algorithmischer Transparenz. Einführungszeitpläne für Einkaufszentrum-Analysen, Stadionzugangskontrolle und Überwachung im öffentlichen Sektor haben sich verlängert, da Systemintegratoren Datenpfade prüfen. Kleinere Unternehmen sind mit unverhältnismäßig hohem Aufwand konfrontiert, was die Anbieterstruktur potenziell verengt. Dennoch hat der Datenschutzdruck die Forschung und Entwicklung in Richtung On-Device-Anonymisierung und datensparende Architekturen beschleunigt, die später die Nachfrage in anderen regulierten Märkten erschließen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bildsensoren bleiben Kernbestandteil, während Gestenerkennung beschleunigt

Bildsensoren machten 61,35 % des Umsatzes 2025 aus und bestätigen ihre grundlegende Rolle im 3D-Sensor-Markt. Eine robuste Nachfrage entsteht durch Smartphones, industrielle Inspektion und Robotik, die auf hochauflösende Tiefenkarten mit Submillimeter-Präzision über Reichweiten von 5 m angewiesen sind. Multi-Stack-rückseitenbeleuchtete Architekturen und On-Chip-HDR-Pipelines verbessern weiterhin die Signal-Rausch-Verhältnisse. Führende Lieferanten sind auf 300-mm-Wafer-Linien umgestiegen, was Ausbeute-Verbesserungen vorantreibt, die die Kosten pro Megapixel senken. Gestenerkennung-Sensoren verzeichnen die schnellste Expansion und schreiten mit einem CAGR von 14,21 % bis 2031 voran, da berührungslose Schnittstellen in Infotainment-Konsolen, interaktive Kioske und Gesundheitsgeräte eindringen. Neue Module fusionieren ToF-Tiefe, Millimeterwellen-Radar und KI-Inferenz auf einem einzigen Substrat und ermöglichen die Erkennung komplexer Handposen bei wechselnden Lichtverhältnissen. Weitergebildete OEM-Entwicklungsteams in Asien-Pazifik verkürzen die Entwicklungszyklen zusätzlich und helfen diesem Segment, einen höheren Anteil am 3D-Sensor-Markt zu akkumulieren.

Positionssensoren, Inertialmesseinheiten und Thermopile-Elemente runden das Portfolio ab und adressieren jeweils spezifische Genauigkeits- oder Umgebungsanforderungen, bei denen optische Methoden an Grenzen stoßen. Kreuzlizenzierung unter Lieferanten konsolidiert geistiges Eigentum und gewährleistet Multi-Vendor-Verfügbarkeit für Systemdesigner. Die Bildsensor-Unterkategorie stellt mit USD 4,36 Milliarden im Jahr 2025 das größte Segment dar und ist auf dem Weg zu einem mittleren einstelligen CAGR bis 2031. Innerhalb dieser Kategorie dominierten rückseitenbeleuchtete gestapelte CMOS-Architekturen mit rund 50 % der Lieferungen, was den Trend zu höherem Dynamikbereich bei niedrigerem Stromverbrauch unterstreicht. Gestenerkennung-Module werden trotz einer kleineren Basis bis 2031 einen inkrementellen Umsatz von USD 1,72 Milliarden beitragen, da öffentliche und private Räume den Kontakt mit gemeinsam genutzten Oberflächen minimieren möchten. Dieser Anstieg verdeutlicht, wie diversifizierte Formfaktoren gemeinsam den Wachstumsimpuls im gesamten 3D-Sensor-Markt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Laufzeit dominiert, LiDAR gewinnt an Fahrt

Laufzeit-Sensoren generierten 2025 45,55 % des Gesamtumsatzes, was ihr günstiges Kosten-Genauigkeits-Verhältnis widerspiegelt. Indirektes Laufzeit dominiert Verbrauchergeräte dank ausgereifter VCSEL-Emitter und einfacher Einzelphotonen-Lawinendioden-Empfänger. Direkte Laufzeit-Varianten mit Pikosekunden-Zeitauflösung führen in der Robotik und industriellen Automatisierung, die längere Arbeitsdistanzen erfordern. Die Integration von kapazitiven Tiefenberechnungs-Engines auf demselben Die wie Fotodioden reduziert die Latenz drastisch und speist Edge-KI-Modelle ohne Umwege zu Host-Prozessoren.

LiDAR-Lösungen wachsen trotz kleinerer heutiger Liefervolumina mit einem CAGR von 13,22 % bis 2031, angetrieben durch Automobilautonomie-Programme und Infrastruktur-Digital-Twin-Projekte. Festkörper-Scanning, mikroelektromechanische Strahlsteuerung und frequenzmodulierte Dauerstrich-Architekturen verbessern die Reichweite bei gleichzeitiger Reduzierung der Anzahl beweglicher Teile. Diese Fortschritte senken die Kosten pro Punktwolke und erweitern damit den 3D-Sensor-Markt über Premium-Fahrzeuge hinaus.

Strukturiertes Licht bleibt eine bevorzugte Wahl für die Nahbereichs-Hochdetailerfassung wie Gesichtsentsperrung und industrielle Metrologie. Stereovision und Ultraschall behaupten sich in spezifischen Nischen – Stereo bietet eine linsenbasierte Alternative ohne aktive Beleuchtung, während Ultraschall dort erfolgreich ist, wo optische Pfade durch Staub oder Flüssigkeit blockiert sind.

Nach Endnutzerbereich: Unterhaltungselektronik führt, Automobil beschleunigt

Unterhaltungselektronik hielt 53,10 % des Umsatzes 2025, angetrieben durch Smartphones, Tablets und Wearables, die Tiefenkameras für Authentifizierung, Porträtfotografie und räumliches Computing integrieren. Emitter unter dem Display werden nun in Pilotvolumina ausgeliefert, was eine kommende Welle von randlosen Display-Designs signalisiert. Energiesparende Always-on-Sensorik ermöglicht auch freihändige Steuerung in Smart-Home-Hubs und erweitert die Anwendungsfälle für Tiefenwahrnehmung.

Automobil und Transport zeigt den schnellsten Anstieg mit einem CAGR von 15,02 %, da Fahrzeuge von Level-2-Fahrerassistenz zu Level-3-Autonomie übergehen. Automobilhersteller standardisieren vorwärtsgerichtete LiDAR- und Fahrgastraumüberwachungs-Laufzeit-Module und integrieren Sensorfusions-Stacks, die Radar, Kameras und Tiefenkarten kombinieren. Volumen-Meilensteinverträge zwischen europäischen OEMs und Sensor-Start-ups zeigen, wie der 3D-Sensor-Markt zu einem integralen Bestandteil zukünftiger Fahrzeugplattformen wird.

Das Gesundheitswesen nutzt zunehmend Echtzeit-3D-Daten für die orthopädische Planung, Wundmessung und Patientenüberwachungssysteme, die das Sturzrisiko reduzieren. Die industrielle Automatisierung hält eine stetige Nachfrage nach Linienführungs-, Bin-Picking- und Qualitätsinspektionsfunktionen aufrecht. Sicherheit und Überwachung setzen Tiefenkameras ein, um Fehlalarme zu reduzieren, während Luft- und Raumfahrtprogramme maßgeschneiderte Hochbeschleunigungstoleranz-Lösungen in Auftrag geben, die später in kommerzielle Angebote einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Tiefenbildsensoren führen, während Optik und Filter die Innovation beschleunigen

Tiefenbildsensoren erfassten 23,65 % des Komponentenumsatzes 2025, den höchsten 3D-Sensor-Marktanteil unter den einzelnen Teilen des Sensing-Stacks. Ihre Dominanz ergibt sich aus der Integration von traditioneller Bildgebung mit Tiefenwahrnehmung in einem einzigen Siliziumgehäuse, das zuverlässige Gesichtsauthentifizierung, Qualitätsinspektion und Robotikführung ermöglicht. Aktuelle Geräte erreichen Subpixel-Auflösung bei einem bis zu 30 % geringeren Stromverbrauch als die Vorgängergeneration – ein Gewinn, der auf rückseitenbeleuchtete Architekturen und effizientere SPAD-Arrays zurückzuführen ist. Führende Lieferanten wie Sony und OmniVision qualifizieren nun Sensoren, die in Schwachlichtszenen eine stabile Leistung aufrechterhalten, und erweitern den Einsatz in Fahrzeuginnenräumen und Lagerautomatisierung. Diese Fortschritte stärken die zentrale Rolle von Tiefenbildsensoren im breiteren 3D-Sensor-Markt, indem sie die Stückliste senken und die Entwicklungszyklen für OEMs verkürzen.

Optik und Filter bilden die am schnellsten wachsende Komponentengruppe und schreiten mit einem CAGR von 11,62 % bis 2031 voran, da miniaturisierte Tiefenmodule eine engere Kontrolle über Lichtpfade erfordern. Diffraktive optische Elemente, multispektrale Interferenzbeschichtungen und geformte asphärische Linsen formen strukturiertes Licht und Laufzeit-Strahlen und erhalten die Messgenauigkeit bei hellem Sonnenlicht, Nebel oder wirbelndem Staub. Automobilprogramme drängen optische Lieferanten insbesondere dazu, Temperaturstabilität von −40 °C bis 125 °C zu garantieren und Steinschlag-Abrieb an Fahrzeugfronten zu widerstehen. Die Innovation konzentriert sich nun auf Filter, die ausgewählte Nahinfrarot-Bänder durchlassen und gleichzeitig störende sichtbare Wellenlängen blockieren, was die Signal-Rausch-Verhältnisse verbessert, ohne den Modulformfaktor zu vergrößern. Da Komponentenhersteller Ausrichtungsvorrichtungen und Kalibrierungsmetadaten mit ihrer Optik bündeln, heben sie die Gesamtleistungsgrenze an und beschleunigen die Markteinführungszeit von Systemen, was Optik und Filter als wesentliche Enabler der nächsten Phase des Wachstums der 3D-Sensor-Branche festigt.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 37,40 % des weltweiten Umsatzes, was die dichten Halbleiterfabriken, die qualifizierte Optikbelegschaft und die vertikal integrierten Lieferketten der Region widerspiegelt. China macht etwa 40 % des regionalen Umsatzes aus, gestützt durch inländische Smartphone-OEMs, die aggressiv hauseigene Tiefenmodule einführen. Japan zeichnet sich durch Präzisionsglasformung und Wafer-Level-Optik aus und beliefert hochpräzise Sensoren für die Industrierobotik. Südkorea nutzt fortschrittliches Packaging-Know-how, um Logik und Sensorik in einzelne Substrate zu integrieren und die thermische Leistung in kompakten Modulen zu verbessern.

Der Nahe Osten, obwohl von einer niedrigen Basis ausgehend, ist auf dem Weg zu einem CAGR von 12,48 % bis 2031. Nationale Smart-City-Roadmaps finanzieren die Installation von tiefensensierendem Straßenmobiliar, automatisierten Einzelhandelskiosken und KI-gestützten Gesundheitsbildgebungssuiten. Inländische Systemintegratoren im Golfkooperationsrat schließen Partnerschaften mit europäischen und asiatischen Komponentenanbietern, um Lösungen zu lokalisieren, die klimatische und sprachliche Anforderungen erfüllen. Schnelle Beschaffungszyklen im Einzelhandelssektor beschleunigen die Zeitpläne vom Pilotprojekt zur Produktion und bieten kurzfristiges Aufwärtspotenzial für den 3D-Sensor-Markt.

Nordamerika bleibt das Epizentrum der LiDAR-Forschung und -Entwicklung, unterstützt durch ein lebendiges Risikokapital-Ökosystem und verteidigungsgetriebene Forschungszuschüsse. Tier-1-Automobillieferanten hier führen den Vorstoß in Richtung Chip-Scale-Strahlsteuerung an. Europa hält die Nachfrage in der Automobil- und industriellen Automatisierung trotz strenger Datenschutzgesetze aufrecht und fördert Sensordesigns, die personenbezogene Daten am Rand verarbeiten. Südamerika zeigt eine frühe Einführung in Sicherheit und Agrartechnologie, während Afrikas Einsätze hauptsächlich auf Logistikzentren und Bergbaubetriebe beschränkt sind, die robuste Sensing-Lösungen benötigen.

Regulatorisches Umfeld

3D-Sensoren unterliegen Sicherheits-, Automobil- und Datenschutzanforderungen, die je nach Anwendung variieren. Aktive optische Tiefensysteme und LiDAR werden üblicherweise nach den Lasersicherheitsanforderungen der IEC 60825-1 (Ed. 3) entwickelt, wobei der Marktzugang in den USA zusätzlich an die FDA-Laserproduktvorschriften gemäß 21 CFR 1040.10/1040.11 sowie an die FDA-Position zur Konformität mit IEC 60825-1 gebunden ist. Im Automobilbereich müssen LiDAR- und verwandte 3D-Sensorstacks zudem EMV- und Fahrzeugintegrationsanforderungen erfüllen, wobei Normen wie ISO 34510 für EMV-Emissionsprüfungen von Fahrzeug-LiDAR referenziert werden.

Über die Produktkonformität hinaus prägen Handels- und öffentliche Vergabevorschriften zunehmend Entscheidungen in der Lieferkette. In den Vereinigten Staaten wurden die BIS-Exportkontrollen (einschließlich ECCN-basierter Kontrollen und FDPR-bezogener Verpflichtungen) im September 2024 durch Maßnahmen im Federal Register für halbleiterbezogene Artikel erneut verschärft, was die Sorgfaltspflichten für weltweit versendete Sensorkomponenten und Fertigungsprozessketten erhöht. Für die Nachfrage im Regierungsbereich führt Abschnitt 164 des NDAA ab 2026 beschaffungsbezogene Anforderungen für LiDAR ein, was Anbieter dazu drängt, klarere Ursprungslandnachweise und konforme Beschaffungswege bei der Ausrichtung auf US-Programme des öffentlichen Sektors und deren Auftragnehmer vorzuweisen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für 3D-Sensoren umfasst Kern-Silizium und Photonik (CMOS/SPAD-Bildsensoren, VCSEL/Laserquellen, Empfänger wie APD/SPAD), optische Elemente (Linsen, diffraktive Optiken, Filter), Verpackung und Modulmontage, Kalibrierung und Software sowie die nachgelagerte Integration in Geräte (Smartphones, Fahrzeuge, Roboter, Sicherheitssysteme). Die Kette hängt zudem von der Modalität ab: ToF-Module erfordern eine enge Co-Entwicklung von Emitter und Empfänger sowie eine Ausrichtung des optischen Stapels, LiDAR erfordert zusätzlich Scanning oder Strahllenkung sowie eine zuverlässigere Verpackung, und Ultraschall-3D-Sensorik nutzt piezoelektrische Elemente mit anderen Qualifizierungswegen. Die Waferfertigung ist stark auf Asien konzentriert, während Systemintegration, Kalibrierung und Qualifizierung eher in der Nähe von Automobil- und Industriekunden in Nordamerika und Europa stattfinden.

Engpässe zeigen sich vorgelagert und bei der Qualifizierung. Das Angebot an 1550-nm-LiDAR kann durch spezialisierte Empfängermaterialien wie InGaAs-APDs und die zugehörige Verarbeitungsinfrastruktur eingeschränkt sein, während sich die Risiken für die Materialverfügbarkeit durch Kontrollen wichtiger Rohstoffe (einschließlich Gallium 2023 und Indium 2025) erhöht haben, was sowohl die 905-nm- als auch die 1550-nm-Photonik-Ökosysteme betrifft. Für Automobil- und Industrieautomatisierung verlängert die Sicherheits- und Zuverlässigkeitsvalidierung (zum Beispiel ISO 26262, IEC 61508, ISO 13849) die Entwicklungszeiten und erhöht die Eintrittsbarrieren, was den Wert etablierter Modulhersteller und Plattformpartner steigert, die kalibrierte, sicherheitsgerechte Referenzdesigns liefern können und nicht nur Einzelkomponenten.

Wettbewerbslandschaft

Der 3D-Sensor-Markt weist eine moderate Konzentration auf; die fünf größten Anbieter erfassen nahezu 45 % des Umsatzes, während eine zweite Ebene von Spezialisten Nischenanforderungen adressiert. Intels RealSense-Linie koppelt hochauflösende Tiefenkameras mit Open-Source-Middleware und erleichtert die Integration in Robotik und Drohnen. Sony baut auf seiner Bildgebungsdominanz auf und fügt Tiefenerfassungs-Pipelines hinzu, die latenzarme räumliche Daten für Smartphones und XR-Geräte liefern. STMicroelectronics nutzt 300-mm-Wafer-Fabriken in Europa und Asien, um Laufzeit-Sensoren in großem Maßstab zu liefern und pin-kompatible Upgrades anzubieten, die Geräte-Redesign-Zyklen verkürzen.

Lumentum und ams OSRAM konzentrieren sich auf VCSEL-Beleuchtung, eine kritische Komponente für Gesichtserkennung, Automobil-LiDAR und industrielle Scanner. Beide investieren in Epitaxie- und Wafer-Bonding-Techniken, um den Leistungsumwandlungswirkungsgrad zu steigern. Neue Marktteilnehmer wie Hesai liefern automobilgerechte LiDAR-Einheiten, die proprietäre ASICs mit Optik kombinieren und auf Kostenführer unter den OEMs abzielen. Unterdessen nutzen fablose Innovatoren wie Acconeer Ultra-Breitband-Radar, um Anwendungen zu adressieren, bei denen optische Methoden durch Staub oder Regen beeinträchtigt werden.

Strategische Allianzen intensivieren sich, da Kunden schlüsselfertige Tiefensensorsysteme statt diskreter Teile suchen. Automobil-OEMs entwickeln gemeinsam Referenzdesigns, die LiDAR mit Kamera-, Radar- und Inertialdaten in einheitlichen Wahrnehmungs-Stacks kombinieren. Hersteller von Verbrauchergeräten kooperieren mit Optikherstellern, um Module unter das Display zu verkleinern. Die Wertschöpfung durch Software steigt: Anbieter bündeln nun Tiefendatenkomprimierung, Objektverfolgung und datenschutzwahrende Analysen und bieten Differenzierung jenseits der reinen Punktwolkendichte.

Marktführer der 3D-Sensor-Branche

Sony Group Corp

OSRAM AG

STMicroelectronics N.V.

Infineon Technologies

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Im Bereich kompakter, edge-KI-fähiger räumlicher Sensorik für Robotik und Fabrikautomation entsteht Weißraum, da Käufer zunehmend Module wünschen, die eine höher aufgelöste Tiefenerfassung mit integrierter Verarbeitung kombinieren. Diese Verschiebung zeigt sich in der Produktaktivität 2026, darunter STMicroelectronics' Einführung des VL53L9, eines kompakten direkten ToF-3D-LiDAR-Moduls mit 2.268 Zonen und Chip-interner Verarbeitung, sowie Intel RealSense' Einführung der D585 Pro Tiefenkamera, die als KI-nativ mit IP65-Schutz für Roboteranwendungen positioniert ist. Auch Orbbec nutzte die Automate 2026, um industrielle Stereo- und anpassbare Structured-Light-Angebote vorzustellen, was den Trend zu anwendungsspezifisch abgestimmten 3D-Vision-Portfolios anstatt Universaltiefenkameras unterstreicht.

Industrielle Sicherheit und Mensch-Roboter-Kollaboration stellen eine spezifischere Chance für konformitätsbereite 3D-Sensorik dar, die die Integrationsreibung für Roboterhersteller und Systemintegratoren verringern kann. Die Veröffentlichung von EN IEC 61496-3:2025 (aktive optoelektronische Schutzeinrichtungen, die auf diffuse Reflexion reagieren) liefert einen aktualisierten Bezugspunkt für sicherheitsklassifizierte Sensorkonzepte, und Ankündigungen sicherheitszertifizierter 3D-Ultraschallsensorik (zum Beispiel SIL-2- und PL-d-Positionierung für Mensch-Roboter-Kollaboration) deuten auf eine kommerzielle Nachfrage nach Schutz- und Näherungsfunktionen jenseits herkömmlicher Bildgebung hin. Parallel dazu unterstützen Harmonisierungsschritte wie der Durchführungsbeschluss (EU) 2026/883 der EU-Kommission zum 116-260-GHz-Band für Funkortungsanwendungen klarere Einsatzbedingungen für bestimmte industrielle Sensormodalitäten, was Multi-Sensor-Fusionsstacks fördert, die optische Tiefenmessung mit radarähnlicher Entfernungsmessung kombinieren, um Robustheit bei Staub, Blendung oder unübersichtlichen Szenen zu gewährleisten.

Aktuelle Branchenentwicklungen

- Juni 2026: STMicroelectronics stellte das VL53L9 vor, ein kompaktes direktes Time-of-Flight-3D-LiDAR-All-in-One-Modul mit 2.268 Zonen (54x42) und Chip-interner Verarbeitung; die Massenproduktion ist für Anfang Juli 2026 geplant. Die Einführung richtet sich an kompakte Edge-KI-Systeme, die eine höher aufgelöste räumliche Wahrnehmung ohne externen Rechenaufwand benötigen, und stärkt die dToF-Positionierung bei Design-Ins in Robotik und Industrieautomation.

- April 2026: Sony Electronics machte den miniaturisierten LiDAR-Tiefensensor AS-DT1 über autorisierte Distributoren käuflich verfügbar, der direktes Time-of-Flight und SPAD-Technologie in kompakter Bauform nutzt. Die kommerzielle Verfügbarkeit über Vertriebskanäle senkt die Integrationshürden für Drohnen, Robotik und platzbeschränkte Sensorknoten, die handelsübliche Tiefenfähigkeiten benötigen.

- Juni 2025: Sony Semiconductor Solutions kündigte die bevorstehende Einführung des IMX479 an, eines gestapelten SPAD-Tiefensensors für automobiles LiDAR, positioniert für hochauflösende und schnelle Leistung (bis zu 20 fps). Dieser Schritt erweitert die SPAD-basierte Tiefenerfassung tiefer in die Automobil-Roadmaps und richtet die Komponentenentwicklung an Fahrzeugwahrnehmungsstacks aus, die eine schnellere Punktwolkengenerierung erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst Umsätze aus 3D-Sensorkomponenten, die zur Erfassung von Tiefen- oder Raumdaten verwendet werden. Wir decken wichtige Endanwendungen wie Unterhaltungselektronik, Automobil- und Industrieanwendungen ab und stellen die Ergebnisse global in USD dar.

Abgrenzung des Umfangs: Bei der Größenbestimmung erfassen wir keine vollständigen Geräteumsätze (zum Beispiel komplette Telefone oder Fahrzeuge), und wir behandeln allgemeine 2D-Bildsensoren nicht als Teil der 3D-Sensor-Gesamtsumme.

Übersicht der Segmentierung

- Nach Produkt

- Positionssensoren

- Bildsensoren (3D-Kameras)

- Temperatursensoren

- Beschleunigungssensoren und Inertialmesseinheiten

- Umgebungslicht- und Näherungssensoren

- Gestenerkennung-Sensoren

- Nach Technologie

- Strukturiertes Licht

- Laufzeit (direkte Laufzeit und indirekte Laufzeit)

- Stereovision

- LiDAR (Flash und frequenzmodulierter Dauerstrich)

- Ultraschall

- Nach Endnutzerbereich

- Unterhaltungselektronik

- Automobil und Transport

- Gesundheitswesen und Medizinprodukte

- Industrielle Automatisierung und Robotik

- Sicherheit und Überwachung

- Luft- und Raumfahrt sowie Verteidigung

- Nach Komponente

- IR-VCSEL-Emitter

- Tiefenbildsensoren

- System-on-Chip-Prozessoren

- Optik und Filter

- Beleuchtungsmodule

- Software und Algorithmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Nordics (Schweden, Norwegen, Dänemark, Finnland)

- Naher Osten

- GCC

- Türkei

- Afrika

- Südafrika

- Nigeria

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit einer Kartierung des gesamten Nachfragepools für 3D-Sensorik anhand öffentlicher, reproduzierbarer Signale und verknüpften dies mit der Frage, wie 3D-Sensoren in den jeweiligen Endanwendungen eingesetzt werden. Als externe Referenzpunkte stützten wir uns auf Quellen wie Aktualisierungen der U.S. International Trade Commission zu Elektronik-Lieferketten, UN-Comtrade-Handelsstatistiken für relevante Komponentenströme und OECD-Branchenindikatoren, die die Produktionszyklen der Elektronikindustrie erläutern.

Um Annahmen fundiert zu halten, überprüften wir zudem Quellen wie IEEE und andere begutachtete Fachpublikationen, um die technologische Ausrichtung zu bestätigen. Patentdatenbanken wurden genutzt, um festzustellen, wo sich Innovation konzentriert. Für Dynamik und Zeitplanung von Markteinführungen glichen wir Produkteinführungen und Versandsignale mithilfe von Unternehmensmeldungen, Investorenpräsentationen und glaubwürdiger Presse ab. In einigen Fällen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patente, um Abgleiche zu beschleunigen, auch wenn sich die Kernlogik mit öffentlich verfügbaren Informationen reproduzieren lässt. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um Adoptionsraten, Preisentwicklungen und das Tempo zu validieren, mit dem wichtige 3D-Sensortechnologien in Geräte und Systeme integriert werden. Wir sprachen mit einer Mischung aus komponentenorientierten Teilnehmern, Vertriebsexperten und endanwenderorientierten Rollen und glichen die Beiträge über APAC, EMEA und Amerika aus, damit regionale Fertigungs- und Nachfragemuster nicht überproportional gewichtet wurden. Wo Schreibtischquellen dünner waren (zum Beispiel bei realistischen ASP-Entwicklungen und Anwendungsraten je Anwendungsfall), verschärften wir die Annahmen durch Nachfragen und einfache Konsistenzprüfungen gegen Versand- und Produktionssignale.

Verteilung der Teilnehmer der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 21 % | APAC: 46 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 51 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Größenbestimmungsmodell beginnt mit einer Top-down-Rekonstruktion der Nachfrage, wobei Elektronik- und Automobilproduktionstrends, Handelsströme und Technologiedurchdringung genutzt werden, um einen realistischen Volumenpool nach Region und wichtiger Endanwendung aufzubauen. Nachdem diese Struktur festgelegt ist, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, etwa gestichprobten ASP-Werten multipliziert mit Stückvolumina für wichtige 3D-Sensortechnologien und begrenzten Lieferantenaufrollungen, und passen an, wenn die beiden Sichtweisen nicht übereinstimmen.

In diesem Markt gehörten zu den wichtigsten Variablen: geschätzte Adoptionsraten der Tiefensensorik in Consumer-Geräten, automobiler Sensorumfang pro Fahrzeug (insbesondere für Fahrer- und Kabinenerfassungsanwendungen), die Verschiebung im Mix zwischen Structured-Light- und Time-of-Flight-Adoption, die Entwicklung des durchschnittlichen Verkaufspreises bei zunehmender Skalierung der Designs auf höhere Volumina, und die regionale Fertigungskonzentration, die beeinflusst, wo Lieferungen erfasst werden. Für Prognosen stützen wir uns auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsschicht, wobei Produktionsausblick, Durchdringungsentwicklung und Preistrend die Haupttreiber sind, und wir bestätigen Annahmen durch Expertenrückmeldungen. Wenn die Bottom-up-Sichtbarkeit für kleinere Anwendungen unvollständig ist, füllen wir Lücken mit konservativen Durchdringungsbändern und halten diese an dieselben Geräte- und Produktionsindikatoren gebunden, die auch anderswo verwendet werden.

Datenvalidierung & Aktualisierungszyklus

Wir überprüfen die Ergebnisse anhand unabhängiger Marktsignale, und wenn sich die Ergebnisse wesentlich unterscheiden, verfolgen wir die Änderung bis zum spezifischen Treiber zurück, der das Modell verändert hat, wie zum Beispiel Adoptionsrate, ASP oder regionaler Mix. Vor der Freigabe wird eine zweite Analystenüberprüfung durchgeführt. Sollte ein ungewöhnlicher Sprungschritt auftreten, kontaktieren wir erneut eine kleine Gruppe primärer Befragter, um zu bestätigen, ob es sich um eine echte Verschiebung oder eine Zeitverzerrung handelt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Produkteinführungen, Nachfrageschocks oder eine deutliche Preiskorrektur. Vor der Auslieferung führen wir einen erneuten Durchlauf wichtiger Eingaben wie Produktionsausblick und Adoptionszeitpunkt durch, damit Kunden eine aktualisierte Sicht erhalten, die weiterhin denselben reproduzierbaren Schritten folgt.

Vergleich der Marktgröße des globalen 3D-Sensor-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene Verlage berichten oft unterschiedliche Marktgrößen für 3D-Sensoren, da sie nicht dieselben Positionen erfassen und unterschiedliche Preis- und Adoptionsannahmen für sich schnell verändernde Endanwendungen verwenden. Auch das für den angegebenen Wert verwendete Jahr kann variieren, was die Zahl verändert, selbst wenn die langfristige Entwicklung ähnlich aussieht.

Einige veröffentlichte Zahlen erweitern den Umfang auf breitere 3D-Sensorik- und Bildgebungswerte und können Software und vollständige Modulinhalte als Teil desselben Umsatzpools behandeln. Bei Mordor Intelligence wird die Gesamtsumme auf der Ebene des 3D-Sensor-Marktes gehalten und am Ausgangspunkt 2026 (7,84 Mrd. USD) ausgerichtet, mit Abgleichen, die an Produktion, Durchdringung und realistische ASP-Entwicklung gebunden sind, statt an eine einzelne aggressive Adoptionskurve.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,84 Mrd. USD (2026) | |

| Globale Beratung A | 6,68 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine engere Auslegung dessen an, was in frühen Adoptionsphasen als 3D-Sensorik gilt, was den Ausgangswert vor Beginn des Prognosewachstums nach unten ziehen kann. |

| Branchenverlag B | 4,61 Mrd. USD (2025) | Beschränkt die erfasste Gruppe oft auf eine engere Liste von Produktkategorien und spiegelt möglicherweise nicht vollständig höherwertige Anwendungsfälle wider, bei denen Time-of-Flight- und Structured-Light-Inhalte den ASP erhöhen, was die berichtete Gesamtsumme für 2025 verringert. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl von Umfang und Jahr, gefolgt von der Behandlung von Adoptionsraten und ASP-Entwicklung in den frühen Jahren. Indem wir das Modell an beobachtbare Produktions- und Adoptionssignale binden und die Gesamtsummen anschließend mit gezielten Bottom-up-Prüfungen belastbarkeit testen, erhalten wir eine Zahl, die sich leichter nachvollziehen und aktualisieren lässt, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 3D-Sensor-Markt?

Die Größe des 3D-Sensor-Marktes wird voraussichtlich von USD 7,10 Milliarden im Jahr 2025 auf USD 7,84 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,41 % über 2026–2031 USD 12,87 Milliarden erreichen.

Wie hoch ist der aktuelle Wert des 3D-Sensor-Marktes und wie schnell wächst er?

Der Markt ist im Jahr 2026 USD 7,84 Milliarden wert und soll bis 2031 USD 12,87 Milliarden erreichen, was einem CAGR von 10,41 % entspricht.

Welche Region führt bei der Einführung von 3D-Sensoren?

Asien-Pazifik hält 37,40 % des weltweiten Umsatzes dank seiner Tiefe in der Elektronikmontage und schnellen Erneuerungszyklen bei Verbrauchergeräten.

Welches Anwendungssegment wird das schnellste Wachstum zeigen?

Automobil und Transport ist auf dem Weg zu einem CAGR von 15,02 % bis 2031, da LiDAR-gestützte ADAS und Funktionen für autonomes Fahren zum Standard werden.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren gemeinsam etwa 45 % des weltweiten Umsatzes, was auf eine moderate Konzentration und Raum für neue Marktteilnehmer hinweist.

Welcher technologische Fortschritt wird die Sensorgröße am wahrscheinlichsten weiter reduzieren?

Unter-Display-optische Architekturen, die VCSEL-Emitter, SPAD-Empfänger und On-Die-Edge-Processing kombinieren, werden die nächste Welle der Miniaturisierung vorantreiben.

Wie wirkt sich die Regulierung auf den Einsatz von Gesichtserkennung in Europa aus?

Das EU-KI-Gesetz stuft Gesichtserkennung als hohes Risiko ein und erlegt strenge Transparenz- und Datenschutzanforderungen auf, die Projektzeitpläne verlängern und On-Device-Datenverarbeitungslösungen begünstigen.

Seite zuletzt aktualisiert am: