Marktgröße und Marktanteil der Gyroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

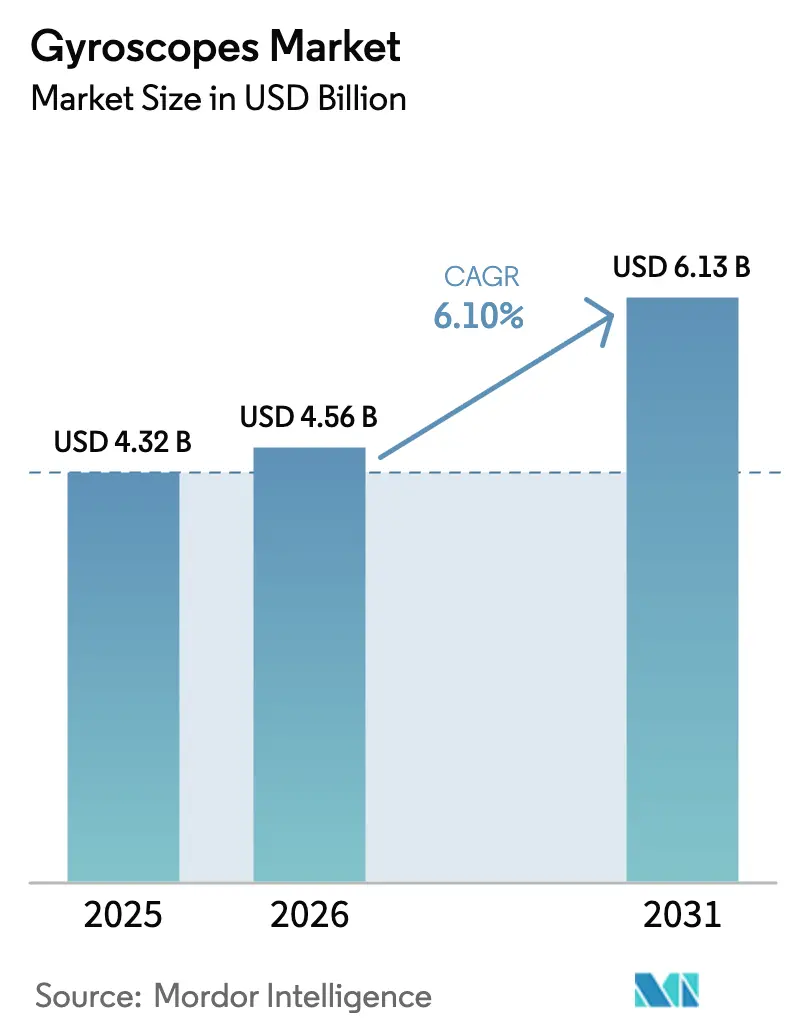

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

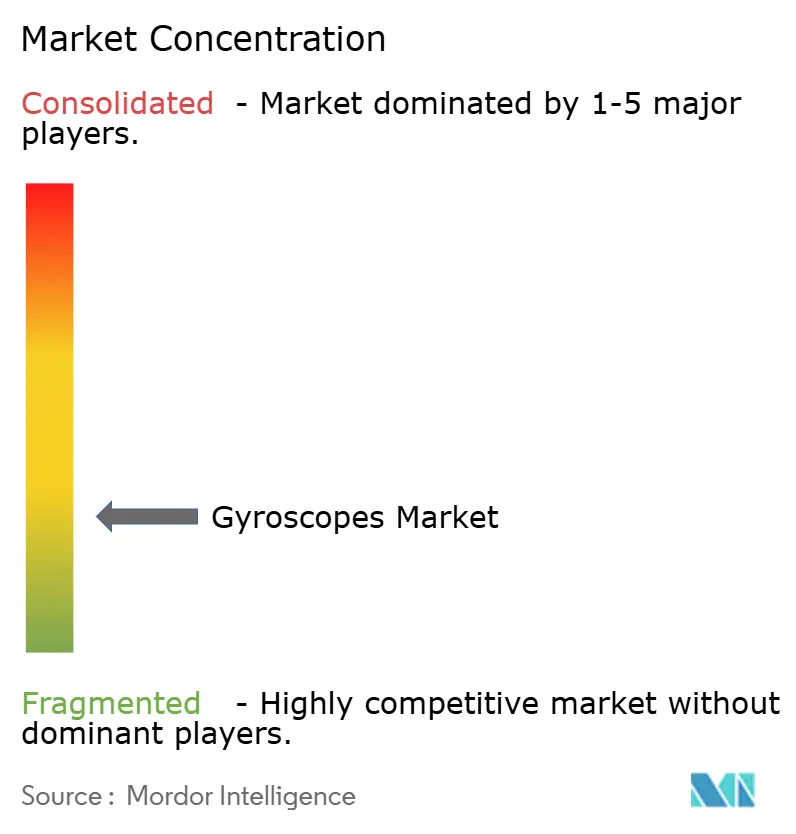

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gyroskope von Mordor Intelligence

Die Marktgröße für Gyroskope wird voraussichtlich von 4,32 Milliarden USD im Jahr 2025 auf 4,56 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,13 Milliarden USD erreichen, mit einer CAGR von 6,10 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich stetig weg von volumengetriebenen Verbrauchergeräten hin zu präzisionsorientierten Einsätzen in fortschrittlichen Fahrerassistenzsystemen, der Verteidigungsnavigation und der industriellen Automatisierung, die alle engere Drift, höhere Biasstabilität und Multi-Sensor-Fusion erfordern. Die MEMS-Miniaturisierung hat einen Stand erreicht, bei dem Genauigkeit unter einem Grad in Chip-Scale-Packages auf Wafer-Ebene realisierbar ist, was Türen öffnet, die einst von sperrigen Ringlaser- oder Faseroptikplattformen kontrolliert wurden. Regionale Fertigungssynergien, insbesondere im asiatisch-pazifischen Raum, unterstützen eine hohe Produktionskapazität, während nordamerikanische und europäische Unternehmen weiterhin Leistungs- und Zertifizierungsmaßstäbe setzen. Die Marktkonzentration bleibt gering, doch Start-ups im Bereich photonischer integrierter Schaltkreise fordern etablierte Anbieter beim Kosten-Präzisions-Verhältnis heraus. Strategische Engpässe bei Spezialoptikfasern und Hochgüte-Resonatormaterialien erhöhen das Versorgungsrisiko, fördern aber auch die vertikale Integration.

Wichtigste Erkenntnisse des Berichts

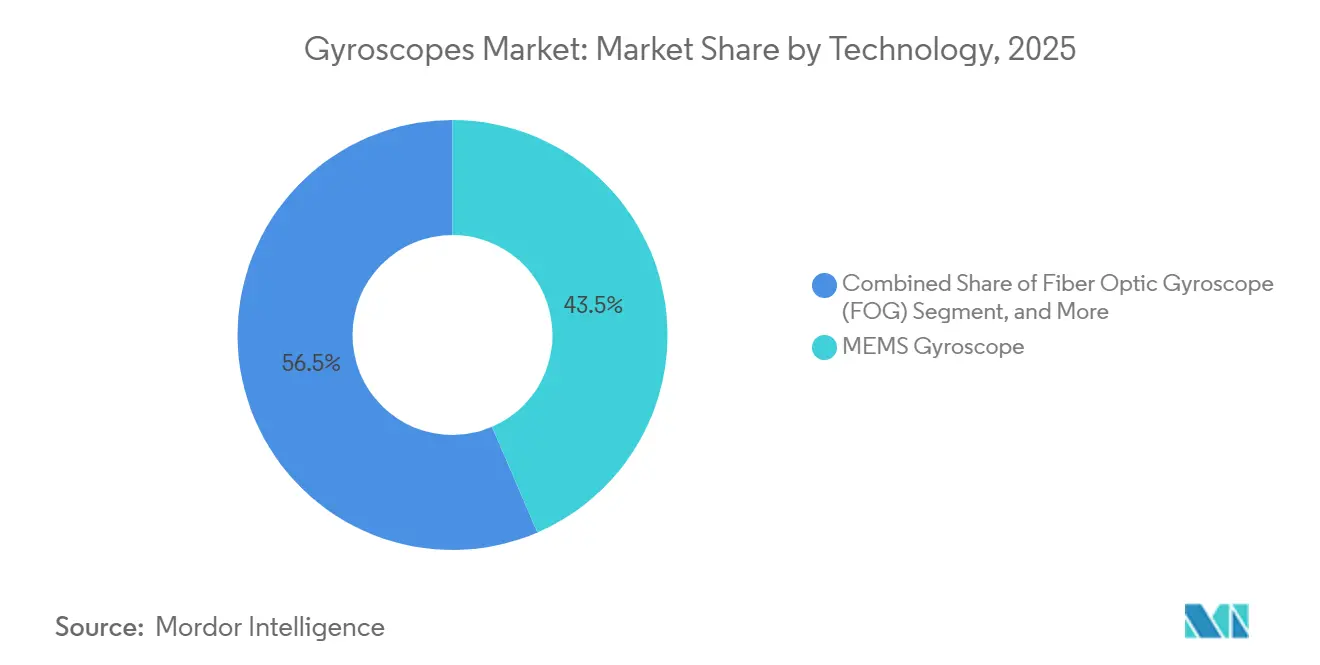

- Nach Technologie hielt MEMS im Jahr 2025 einen Marktanteil von 43,53 % am Markt für Gyroskope, während faseroptische Geräte bis 2031 eine CAGR von 7,85 % verzeichnen.

- Nach Achskonfiguration führten 3-Achsen-Einheiten mit einem Umsatzanteil von 55,53 % im Jahr 2025; 2-Achsen-Geräte expandieren bis 2031 mit einer CAGR von 7,92 %.

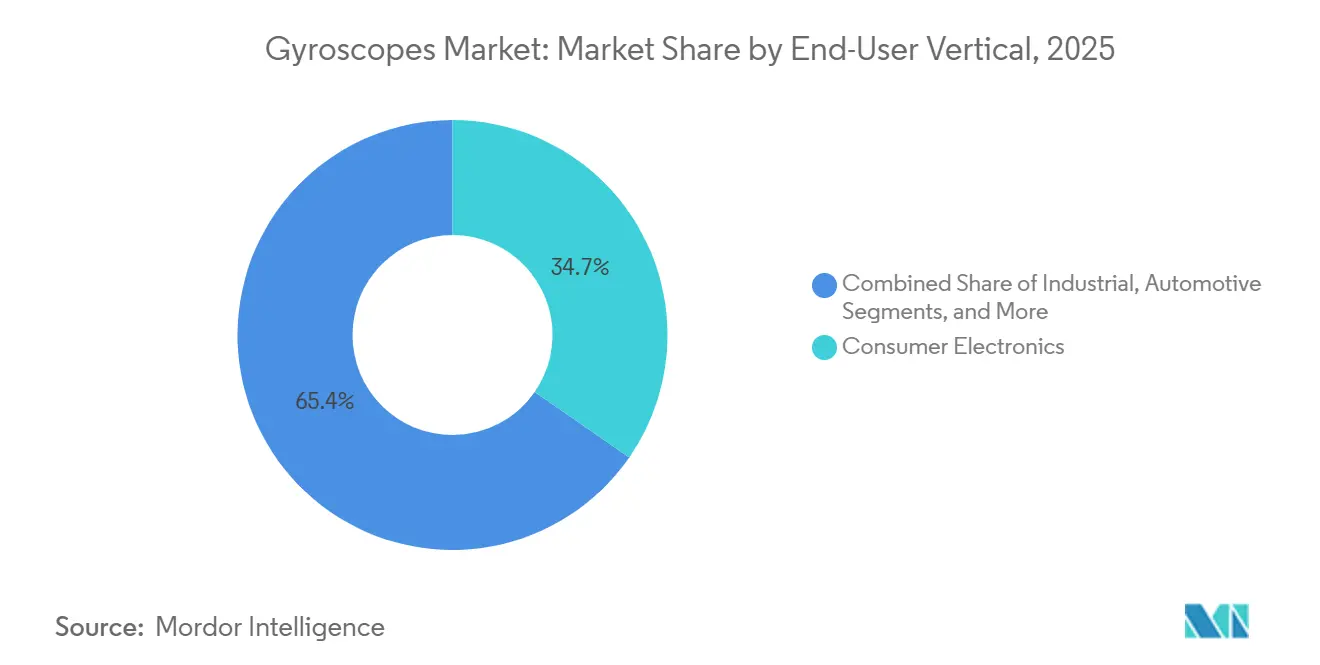

- Nach Endnutzer behielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 34,65 %, während die industrielle Nutzung bis 2031 mit einer CAGR von 8,21 % wächst.

- Nach Anwendung erfassten Navigationssysteme im Jahr 2025 einen Anteil von 35,75 % am Markt für Gyroskope, und Gaming oder virtuelle Realität wächst bis 2031 mit einer CAGR von 8,01 %.

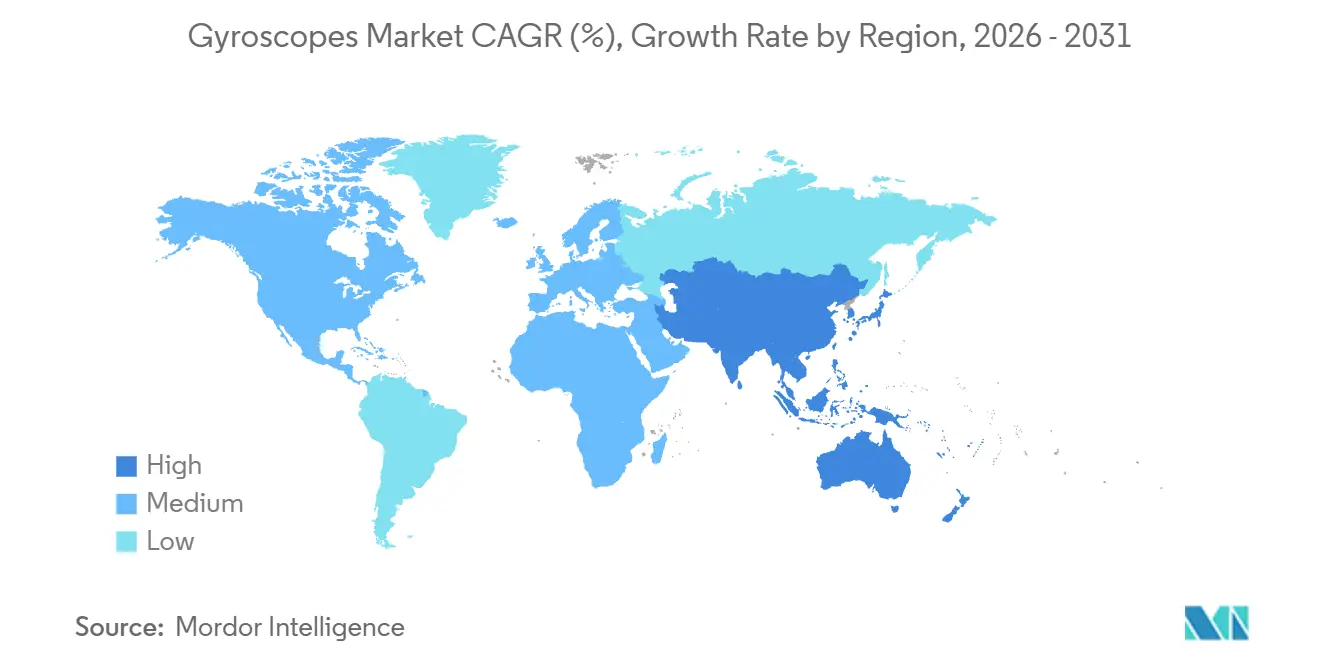

- Nach Region dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 40,42 % am Markt für Gyroskope und wird voraussichtlich bis 2031 mit einer CAGR von 8,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gyroskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von MEMS-Sensoren in Smartphones und Wearables | +1.2% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fahrerassistenzsystemen und autonomem Fahren in der Automobilindustrie | +1.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme in Schwellenländern | +1.0% | Naher Osten, asiatisch-pazifischer Raum, Osteuropa | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion kommerzieller Drohnenanwendungen | +0.9% | Global, mit regulatorischer Führungsrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Faseroptik- und Ringlaser-Gyroskopen | +0.7% | Global, konzentriert in Verteidigungs- und Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Entstehung quantenverbesserter Trägheitsnavigation | +0.4% | Nordamerika, Europa, ausgewählte Forschungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von MEMS-Sensoren in Smartphones und Wearables

Sechsachsige MEMS-Hybride werden nun in Flaggschiff-Handsets und Premium-Wearables ausgeliefert und bieten Genauigkeit unter einem Grad sowie eine 40-prozentige Reduzierung des Platzbedarfs, was Geräteherstellern hilft, schlanke Formfaktoren beizubehalten, ohne die Bewegungsgenauigkeit zu beeinträchtigen.[1]STMicroelectronics, "ISM330BX Sechsachsiges IMU-Datenblatt," st.com Geschlossene digitale Architekturen reduzieren den Stromverbrauch und halten die Biasdrift unter 1°/h, sodass Verbraucherlieferanten taktische Schwellenwerte annähern können. Medizinische Wearables fügen eine neue Umsatzstufe hinzu, die geringe Drift für von der FDA zugelassene Patientenüberwachung schätzt. Das Ergebnis ist ein stetiger Trichter hochvolumiger Aufträge, der die Basisnachfrage verankert, selbst wenn Premium-Anwendungen höhere Leistungsanforderungen stellen.

Nachfrage nach Fahrerassistenzsystemen und autonomem Fahren in der Automobilindustrie

Autonomie der Stufen 3 und 4 erfordert Multi-Sensor-Redundanz; daher müssen moderne Trägheitsmodule eine Biasstabilität von besser als 10°/h, einen winkelzufälligen Gang unter 0,1°/√h und funktionale Sicherheitsdiagnostik gemäß ISO 26262 erreichen.[2]Analog Devices, "Hochleistungs-Trägheitssensoren," analog.com Elektrofahrzeuge stützen sich zusätzlich auf präzises Rückkopplungssignal zur Optimierung der Rekuperationsbremsung. Over-the-Air-Kalibrierung und Selbsttestfähigkeiten sind zu unverzichtbaren Anforderungen geworden, was Lieferanten, die MEMS-Gyroskope mit eingebetteten Prozessoren bündeln, einen Wettbewerbsvorteil verschafft.

Verteidigungsmodernisierungsprogramme in Schwellenländern

Neue Beschaffungszyklen in Indien, Brasilien und der Türkei priorisieren einheimische Trägheitsnavigationssysteme für Drohnen, gelenkte Munition und Soldatensysteme. Die Spezifikationen erfordern häufig Faseroptik- oder Ringlaser-Gyroskope mit einer Biasinstabilität von weniger als 1°/h und Immunität gegenüber elektromagnetischen Störungen, was Lieferanten begünstigt, die Technologie transferieren können, ohne auf Exportlizenzierungshürden zu stoßen. Der Appetit auf lokale Produktion schafft Möglichkeiten für Gemeinschaftsunternehmen, erhöht aber auch die Zertifizierungshürden.

Schnelle Expansion kommerzieller Drohnenanwendungen

Drohnen für Präzisionslandwirtschaft, Leitungsinspektion und Logistik benötigen nun Gyroskope, die die Lagegenauigkeit bei schnellen Höhen- und Temperaturschwankungen aufrechterhalten. ISO 24354-2023 schreibt Vibrationstoleranz und Hot-Swap-Fähigkeit vor, was MEMS-Hersteller dazu veranlasst, ihre Designs zu robustifizieren.[3]ISO, "ISO 24354:2023 Nutzlastschnittstelle für zivile unbemannte Luftfahrtsysteme," iteh.ai Sensorsynchronisierte Schwärme profitieren von integrierten Zeitreferenzen, und Prototypen für urbane Luftmobilität suchen nach Sensorfusion mit geringer Latenz, um GPS-abgeschirmte Korridore zu navigieren, was den Marktfußabdruck der Gyroskope vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungskomplexität für hochgenaue Gyroskope | -1.4% | Global, konzentriert in Präzisionsfertigungszentren | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezialoptikfasern und integrierten Schaltkreisen | -0.8% | Global, mit akuten Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungshürden in der Luftfahrt und auf medizinischen Märkten | -0.6% | Nordamerika und Europa führend, globaler regulatorischer Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Vision- und GNSS-INS-Hybridlösungen | -0.5% | Global, mit fortgeschrittenen Märkten als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskomplexität für hochgenaue Gyroskope

Faseroptikbauten erfordern optische Fasern mit einem Verlust von ≤ 0,5 dB/m, während Ringlaserkavitäten eine Bearbeitung im Nanometerbereich erfordern, was zu hohen Kapitalaufwendungen und geringem Durchsatz führt. MEMS-Designs, die auf Navigationsstabilität abzielen, erfordern Vakuum-Wafer-Level-Packaging und mehrstufige Temperaturkompensation, was die Produktionszyklen und Amortisationszeiten verlängert. Ausgedehnte Einbrenntests, die manchmal wochenlang dauern können, begrenzen das monatliche Volumen und erhöhen die Stückkosten.

Lieferkettenvolatilität bei Spezialoptikfasern und integrierten Schaltkreisen

Eine Handvoll Lieferanten dominiert die Märkte für hochreine Fasern und Analog-Digital-Wandler. Telekommunikationsaufschwünge oder Halbleitermangel lenken Kapazitäten um und verlängern die Lieferzeiten für Gyroskop-Integratoren. Seltene Erdmagnete und Spezialglasmischungen sind geografisch konzentriert, sodass Handelsreibungen zu plötzlichen Materialpreisanstiegen führen können, was OEMs zwingt, Dual-Sourcing oder Near-Shoring zu höheren Kosten zu betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MEMS-Dominanz steht vor Präzisionsherausforderung

MEMS-Geräte machten im Jahr 2025 43,53 % des Marktanteils für Gyroskope aus, ein Vorsprung, der auf niedrigen Kosten und nahtloser SoC-Integration für Telefone, Wearables und Autos aufgebaut ist. Faseroptische Designs, obwohl teurer, wachsen mit einer CAGR von 7,85 %, da Verteidigungs- und Luft- und Raumfahrtkäufer eine Biasinstabilität unter 0,01°/h anstreben, eine Toleranz, die MEMS noch selten erreicht. Ringlaser- und hemisphärische Resonatormodelle schützen kleinere Nischen, wie hochbeschleunigungsbeständige Munition und Langzeitsatelliten, wo die Zuverlässigkeit bei einem einzigen Neustart die Einsparungen bei den Materialkosten überwiegt. Prototypen photonischer integrierter Schaltkreise haben nun eine Drift von weniger als 1°/h auf Flächen unter 5 cm² erreicht, was darauf hindeutet, dass Chip-Scale-Optik bald die Kosten-Präzisions-Lücke zwischen MEMS und Faseroptik schließen könnte. MEMS-Ingenieure antworten mit scheibenförmigen Resonatoren im Spinnennetz-Stil und Multi-Bit-Sigma-Delta-Auslesungen, die das Biasrauschen in Richtung Navigationsschwellenwerte gedrückt haben.

Da hybride Stapel entstehen, werden Anbieter, die sowohl piezoelektrische als auch photonische Schritte beherrschen, das am stärksten verteidigbare geistige Eigentum kontrollieren. Lizenzierungswege öffnen sich im asiatisch-pazifischen Raum, wo Halbleiterfabriken CMOS und optische Wellenleiter gemeinsam verpacken können, was niedrigere Einstiegshürden für regionale Marken verspricht. Insgesamt verschiebt sich die Technologiewahl von einem binären MEMS-versus-Optik-Argument zu einem Kontinuum von Präzisionsstufen, das Integratoren ermöglicht, Kosten, Größe und Umweltgrenzen anzupassen, ohne mitten im Programm den Lieferanten zu wechseln.

Nach Achse: Multi-Achsen-Integration treibt Komplexität voran

Dreiachsige Chips erfassten 55,53 % des Umsatzes im Jahr 2025, da Telefone, VR-Headsets und vollständige IMUs eine vollständige Nickwinkel-Rollwinkel-Gierwinkel-Telemetrie in einem einzigen Chip erfordern. Zweiachsige Einheiten erzielen dennoch die schnellste CAGR von 7,92 %, da Automobilhersteller für die elektronische Stabilitätskontrolle nur Nick- und Rollwinkel benötigen und beim Gierwinkel kostenempfindlich sind. Einachsige Teile, einst Mainstream, verweilen nun in Hochgeschwindigkeitsspindeln oder wissenschaftlichen Anlagen, wo Kreuzachsenkopplung inakzeptabel ist. Fortschritte bei der Verpackung ermöglichen es einem 3-Achsen-MEMS, die gleiche Platinenfläche wie ein älteres einachsiges Gerät einzunehmen, doch jede Achse reagiert immer noch unterschiedlich auf Temperatur. Daher betten Anbieter EEPROM-Kalibrierungskurven und On-Die-Heizungen ein, um die Driftparität aufrechtzuerhalten. ISO-26262-Diagnosen überwachen nun jede Achse separat und zwingen die Firmware, latente Fehler zu melden, bevor sie instabile Fahrzeugdynamik auslösen.

Im Gaming verschärfen aufeinander abgestimmte Achslatenzen die Benutzerkomfortschwellen und veranlassen Hersteller, Bandbreite und Phase auf die Millisekunde genau auszurichten. Industriekäufer fügen vibrationshärtende Epoxidfüllung oder Keramikträger hinzu, um Resonanzspitzen zu stoppen, die andernfalls das Z-Achsen-Rauschen verstärken würden. Da Sensorfusionsprozessoren reifen, hängen Designgewinne zunehmend davon ab, wie vorhersehbar jeder Kanal die Linearität über die gesamte Produktlebensdauer aufrechterhält, und nicht von der Anzahl der Achsen.

Nach Endnutzerbereich: Industrieautomatisierung beschleunigt sich

Die Unterhaltungselektronik dominierte die Ausgaben mit 34,65 % im Jahr 2025, aber Fabrikautomatisierung und Robotik verzeichnen eine CAGR von 8,21 %, ein Trend, der die dem industriellen OEM-Bereich zugewiesene Marktgröße vergrößert. Kollaborative Roboter schweißen, greifen und palettieren mit Orientierungsschleifen unter einem Grad, die achtstündige Betriebszyklen tolerieren, sodass Käufer eine Biasdrift unter 0,5°/h und Vibrationsimmunität über 2 kHz spezifizieren. Luft- und Raumfahrt sowie Verteidigung finanzieren weiterhin Roadmaps für Navigationsgüte, während Meeresgeologen hermetisch versiegelte Resonatoreinheiten benötigen, die jahrelang Salznebelbeständigkeit und Druckwechsel überstehen. Tracker für das Internet der beweglichen Dinge benötigen weniger als 1 mW Leistungsaufnahme und müssen dennoch die Kursrichtung bei Temperaturschwankungen von -40 °C bis +85 °C halten, was die Prozessfenster für die Temperaturkoeffizientkontrolle erweitert.

Automobil-OEMs drängen auf Over-the-Air-Rekalibrierung, die es ermöglicht, IMUs durch Flottenaktualisierungen neu auszurichten, ohne Händlerbesuche zu erfordern, was den Wandel hin zu softwaredefinierten Fahrzeugen verstärkt. Hersteller von Landwirtschaftsgeräten setzen taktische Gyroskope ein, um autonome Erntemaschinen auf unebenem Gelände zu nivellieren, eine Grenzanwendung, die auch robuste IP-bewertete Gehäuse schätzt. Unterdessen drängen Verbrauchermarken weiterhin auf dünnere, günstigere SKUs und treiben Chip-Scale-Packaging auf Wafer-Ebene sowie 6-Achsen-Kombinationen voran, die Gyroskop- und Beschleunigungsmesser-Dies kombinieren. Diese Nachfragedikotomie zwingt Lieferanten, ihre Produktlinien aufzuteilen und hochvolumige Verbraucherfabriken mit kleineren, eng kontrollierten taktischen Linien zu kombinieren, um Luft- und Raumfahrtzertifizierungen aufrechtzuerhalten.

Nach Anwendung: Gaming stört die Dominanz der Navigation

Navigationssysteme behielten 35,75 % des Umsatzes im Jahr 2025 und verankern den Marktanteil der Gyroskope in Flugzeugen, Schiffen und strategischen Raketen; Gaming und virtuelle Realität wachsen jedoch aufgrund von Metaverse-Plattform-Rollouts mit einer CAGR von 8,01 %. Headset-Designer streben eine Latenz unter 1 ms und eine Drift unter 0,05°/min an, um eine stabile virtuelle Szene aufrechtzuerhalten, und verringern damit die Leistungslücke zur Avionik. Drohnengimbals nutzen eingebettete IMUs, um Vibrationen bei bis zu 2 kHz zu kompensieren, was für 4K-Photogrammetrie und LiDAR-Kartierung unerlässlich ist. Im Gegensatz dazu benötigen Inspektionsroboter eine wiederholbare Kursrichtung in GPS-abgeschirmten Tunneln. Industrielle Automatisierungslinien verlassen sich auf Gyroskope in Servokreisen, um Roboterarme zu stabilisieren und damit die Erstdurchlaufausbeute bei der Präzisionsmontage zu steigern.

Verbraucher-Smartphones, obwohl flach im Stückzahlwachstum, verzeichnen immer noch Volumina, die MEMS-Forschungs- und Entwicklungskosten über teurere Nischen amortisieren. Autonome Lieferfahrzeuge schichten Gyroskopdaten auf Kamera- und Radarfeeds, um Pakete über Schlaglöcher hinweg stabil zu halten, ein Anwendungsfall, der 6-Achsen-Closed-Loop-MEMS begünstigt. Schließlich kombinieren von Soldaten getragene Navigationskits Gyroskope mit Magnetometern, um abgesessene Truppen in städtischen Schluchten zu verfolgen, was unterstreicht, wie die Anwendungsvielfalt den Markt vor Abschwüngen in einem einzelnen Sektor schützt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 40,42 % des Umsatzes im Jahr 2025, angetrieben durch Halbleitercluster in China, Japan und Südkorea sowie Indiens Vorstoß für lokalisierte Verteidigungselektronik. Die Region verzeichnet auch die schnellste CAGR von 8,45 %, ein Zeugnis für inländische Ökosysteme, die Gießereidienste, Verpackung und nachgelagerte Systemintegration abdecken. Fabrikerweiterungen in Taiwan und Malaysia versprechen zusätzliche MEMS-Kapazität, aber dieselben Projekte erhöhen auch die lokale Nachfrage nach hochreinen Vorläufergasen und Lithografiewerkzeugen, was die Lieferkette schrittweise vertieft.

Nordamerika bleibt durch seine Verteidigungsbudgets, Pilotprojekte für autonome Fahrzeuge und eine Konzentration von Photonik-Start-ups einflussreich. Die Konformitätsvorlagen der Bundesluftfahrtbehörde erhöhen die Eintrittsbarrieren und lenken die Beschaffung indirekt zu etablierten Anbietern, die mit dem Papierkram vertraut sind. Parallele Reshoring-Programme in New York und Arizona zielen darauf ab, die kritische MEMS-Lieferkette wieder aufzubauen, stehen jedoch vor Gegenwind bei Arbeitskräften und Energiekosten, der den kurzfristigen Durchsatz begrenzen könnte.

Europa betont Fahrerassistenzsysteme in der Automobilindustrie und industrielle kollaborative Roboter und profitiert von kohärenten ISO- und UNECE-Vorschriften, die Sensortests harmonisieren. Der Nahe Osten und Afrika, obwohl klein im Volumen, leiten Öleinnahmen in Verteidigungsmodernisierung und intelligente Infrastrukturprojekte, die präzise Trägheitsreferenzen für Drohnen benötigen, die Pipelines oder Brücken inspizieren. Lateinamerika, angeführt von Brasilien, strebt eine einheimische Produktion im Einklang mit Offsets an, die an Kampfjet- und Satellitenverträge geknüpft sind, und erschließt den Markt für Gyroskope in neuen Rechtsgebieten.

Regulatorisches Umfeld

Die Anforderungen an Kreisel werden durch eine Kombination internationaler Regelwerke zur funktionalen Sicherheit und sektorspezifischer Zertifizierungen sowie nationaler Normen geprägt. In Automobil- und Industrieanwendungen konzentriert sich der Compliance-Druck auf ISO-26262-konforme Diagnostik und Rückverfolgbarkeitsanforderungen für Bewegungssensoren, die in sicherheitsrelevanten Regelkreisen eingesetzt werden. Luftfahrtprogramme erhöhen die Dokumentations- und Qualifizierungslast zusätzlich durch FAA-TSO-ähnliche Konformitätsvorlagen, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht.

China hat begonnen, Leistungsdefinitionen und Prüfanforderungen durch nationale Normen zu formalisieren, darunter GB/T 42597-2023 für MEMS-Kreisel (in Kraft seit 1. September 2023) und GB/T 47121-2026 für optische Kreisel-Winkelsensoren (herausgegeben von der State Administration for Market Regulation und der Standardization Administration of China, in Kraft ab 2026). Handels- und Sicherheitsvorschriften wirken sich ebenfalls auf Beschaffungs- und Markteinführungsentscheidungen aus: Die US-Importklassifizierung für MEMS-Kreiselsensoren (HTS 8543.70.98.60) unterliegt einem Basis-MFN-Zoll von 2,6 % mit einem zusätzlichen Aufschlag für Waren chinesischen Ursprungs, und chinesische Exportkontrollen können eine MOFCOM-Dual-Use-Exportlizenz für kreiselstabilisierte Plattformen unter HS 9014.20.90.13 erforderlich machen. Dies verstärkt die compliance-geführte Lieferantenqualifizierung und regionalisierte Lieferketten für hochwertige Trägheitsprodukte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Kreisel beginnt mit spezialisierten Vorprodukten, darunter Siliziumwafer, piezoelektrische Materialien, hochreine Spezial-Glasfasern, Seltenerdmagnete sowie Präzisionsglas- und Resonatormaterialien, zusammen mit vorgelagerten Anlagen wie Deep-Reactive-Ion-Etching- und Hochvakuum-Verkapselungswerkzeugen für navigationsorientierte MEMS-Designs. Die Fertigung unterscheidet sich je nach Technologie: Die Großserienproduktion von MEMS stützt sich auf Waferfertigungs- und Wafer-Level-Chip-Scale-Packaging-Ökosysteme, die in der Region Asien-Pazifik konzentriert sind, während faseroptische und andere hochgenaue Architekturen auf photonikfähigen Komponenten und Präzisionsmontagefähigkeiten beruhen, die geografisch stärker gebündelt und qualifizierungsintensiv sind.

Im Midstream integrieren Sensorhersteller ASICs, Kalibrierungsfirmware und Gehäuse (keramisch, hermetisch oder Chip-Scale) in IMUs und Trägheitsmodule und verkaufen anschließend über OEMs und Tier-Zulieferer an Kunden aus Unterhaltungselektronik, Automobilindustrie, industrieller Automatisierung/Robotik, Luft- und Raumfahrt/Verteidigung sowie maritimer Navigation. Die Kette wird zudem durch Partnerschaften und mehrachsige Integration geprägt, wie die Partnerschaft von Silicon Sensing Systems mit Kongsberg Discovery (Juni 2025) zur gemeinsamen Entwicklung navigationstauglicher MEMS-Kreiseltechnologie zeigt, die die Komponentenentwicklung an nachgelagerte Navigationsproduktplattformen anpasst, sowie durch die Erweiterung des 6DoF-Trägheitsportfolios von Murata mit den SCH16T-Serienveröffentlichungen im Laufe des Jahres 2025. Engpässe konzentrieren sich weiterhin auf die Verfügbarkeit von Spezial-Glasfasern und hochpräzisen analogen ICs sowie auf den Zugang zu kontrollierten Prozessanlagen für Vakuumverkapselung und DRIE, die durch Exportkontrollregime und lange Lieferzeiten eingeschränkt werden können.

Wettbewerbslandschaft

Die Marktkonzentration bleibt gering. Honeywell und Bosch nutzen zertifizierte Fertigungslinien, die MEMS- und Faseroptikprodukte umfassen, und nutzen umfangreiche Qualifizierungsdaten, um mehrjährige Verteidigungs- und Automobilverträge zu sichern. STMicroelectronics und TDK InvenSense dominieren Verbrauchervolumina, indem sie MEMS-Gyroskope mit Beschleunigungsmessern auf einem einzigen Chip kombinieren und Skaleneffekte nutzen.

Analog Devices kombiniert Delta-Sigma-Wandler und Kalman-Filter-DSP-Kerne in seinen iSensor-Modulen und bietet einen Drop-in-Pfad für industrielle Nachrüstungen. Neue Marktteilnehmer wie One Silicon Chip Photonics konzentrieren sich auf photonische integrierte Schaltkreise, die optische Interferometer auf Silizium verkleinern und taktische Genauigkeit ohne Faserspulen ermöglichen. Risikokapital folgt quantenverbesserten Konzepten in der Kaltatominterferometrie; diese Prototypen erfordern jedoch noch Laborbedingungen und hohe Preispunkte.

Das Versorgungsrisiko bei Seltenerdmagneten und Quarzglas-Resonatoren fördert die vertikale Integration. Mehrere Tier-1-Automobilzulieferer haben Co-Investment-Vereinbarungen mit MEMS-Fabriken, um Kapazitäten und Prozessrezepte zu sichern. Verteidigungsunternehmen suchen nach cybersicheren Firmware-Images, die Over-the-Air-Manipulationen widerstehen, eine Nische, in der kleinere Anbieter mit Verschlüsselungsexpertise etablierte Unternehmen übertreffen können. Insgesamt konzentriert sich der Wettbewerb darauf, engere Drift zu niedrigeren Kosten zu erreichen und dabei Zertifizierungslabyrinthe gemäß ISO 26262, FAA TSO und medizinischem IEC 60601 zu navigieren.

Marktführer der Gyroskopbranche

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Honeywell International Inc.

Analog Devices Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwischen kostengünstigen, hochvolumigen MEMS-Kreiseln und navigationstauglichen optischen Systemen besteht eine wichtige Marktlücke. Industrielle Automatisierung, Robotik, Drohnen und fortschrittliche Fahrerassistenzprogramme benötigen einen geringeren Drift und eine bessere Temperaturstabilität, ohne die Größe, die Kosten und die Lieferbeschränkungen traditioneller faseroptischer oder Ringlaser-Architekturen in Kauf nehmen zu müssen. Produkt-Roadmaps, die MEMS in Richtung Resonatoren mit höherem Q-Faktor treiben (einschließlich der in der technischen Literatur diskutierten mikro-halbkugelförmigen Resonatorrichtungen) und engere Kalibrierung sowie Selbsttestfunktionen hinzufügen, entsprechen den Beschaffungsanforderungen, die in Arbeitsabläufen zur funktionalen Sicherheit in der Automobilindustrie und bei robusten industriellen Einsätzen zu beobachten sind.

Standardisierung und Kanalexpansion bieten praktische Wege, um die Akzeptanz zu erweitern und die Reibung bei der Konstruktionsintegration zu verringern. Die chinesische Norm GB/T 42597-2023 kodifiziert die Klassifizierung und Leistungsparameter von MEMS-Kreiseln über Konsumgüter-, Industrie- und Luft- und Raumfahrtstufen hinweg, was OEMs hilft, Spezifikationen und Abnahmeprüfungen bei der Beschaffung abzustimmen. Auf der Kommerzialisierungsseite hat Silicon Sensing Systems seine Vertriebsabdeckung im Jahr 2026 durch die Benennung eines exklusiven Vertriebspartners für Japan im Januar 2026 und eine erweiterte Vereinbarung mit Althen Sensors & Controls im Februar 2026 ausgebaut, und seine Technologie wurde im März 2026 in ein nordfindendes Navigationsgerät von Kongsberg Discovery integriert. Zusammen unterstützen diese Schritte Chancen bei verpackten IMUs für GNSS-eingeschränkten Betrieb, Nordfindung und Präzisionsstabilisierung, bei denen Integratoren validierte Module, regionalen Support und klare Leistungsklassendefinitionen anstelle einer maßgeschneiderten Sensorentwicklung wünschen.

Aktuelle Branchenentwicklungen

- Mai 2026: Murata Manufacturing Co., Ltd. brachte den SCH1633-D05 auf den Markt, eine leistungsstarke 6DoF-IMU für autonomes Fahren und ADAS. Die Ankündigung setzte zudem die Massenproduktion für Juni 2026 an und stärkt damit Muratas Skalierungspfad für automobilqualifizierte Trägheitssensorik in höher volumigen Fahrzeugprogrammen.

- März 2026: Honeywell kündigte die HGuide i700 IMU für unbemannte Fahrzeuge an, die für GNSS-verweigerte Umgebungen konzipiert ist und als kommerziell verfügbar ohne Exportlizenzanforderungen positioniert wird. Diese Produktpositionierung verringert die Beschaffungsreibung für grenzüberschreitende autonome Systemprogramme, die bislang mit Exportkontroll- und Lizenzbeschränkungen bei hochwertigen Trägheitslösungen konfrontiert waren.

- November 2025: STMicroelectronics veröffentlichte den ISM6HG256X, einen 3-in-1-Bewegungssensor, der Doppelbeschleunigungssensorfunktionen mit einem leistungsstarken Kreisel für industrielle IoT-Anwendungen kombiniert. Die integrierte Architektur unterstützt industrielle Einsätze, die weniger Komponenten, geringeren Systemstromverbrauch und eine einfachere Qualifizierung für vibrationsintensive Automatisierungsumgebungen anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Kreisel als Umsatz definiert, der mit Kreiseleinheiten erzielt wird, die zur Erfassung, Messung und Steuerung von Winkelbewegungen für Navigation, Stabilisierung und Bewegungsverfolgung in zivilen und militärischen Endanwendungen eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Dienstleistungen wie Installationsarbeiten, separat verkaufte Kalibrierungsdienstleistungen und Reparaturverträge im Aftermarket aus, die außerhalb des Verkaufs der Kreiseleinheit bepreist werden.

Übersicht der Segmentierung

- Nach Technologie

- MEMS-Gyroskop

- Faseroptik-Gyroskop (FOG)

- Ringlaser-Gyroskop (RLG)

- Hemisphärisches Resonanzgyroskop (HRG)

- Dynamisch abgestimmtes Gyroskop (DTG)

- Andere Technologien

- Nach Achse

- 1-Achse

- 2-Achse

- 3-Achse

- Nach Endnutzerbereich

- Unterhaltungselektronik

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Industrie

- Marine

- Andere Endnutzerbereiche

- Nach Anwendung

- Navigationssysteme

- Stabilisierungsplattformen

- Gaming und virtuelle Realität

- Robotik und Automatisierung

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Erstellung einer Bedarfskarte nach Endanwendung und Region, die anschließend mit dem abgeglichen wurde, was tatsächlich am Markt ausgeliefert und eingesetzt wird. Wir nutzten öffentliche Quellen wie nationale Statistikbehörden, Zoll- und Handelsportale, Verteidigungshaushaltsdokumente sowie Luft- und Seeverkehrsbehörden, um Signale für die Trägheitsnachfrage zu identifizieren.

Für die technologische Ausrichtung und die Geschwindigkeit der Akzeptanz haben wir zudem Patentdatenbanken, peer-reviewte Fachzeitschriften für Sensorik und Photonik sowie technische Veröffentlichungen von Normungsgremien ausgewertet. Zusätzlich haben wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung überprüft, um Veränderungen im Produktmix und in der Preisrichtung zu verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie für Nachrichten und Finanzdaten genutzt, um Umsatzaufteilungen und Unternehmensmaßnahmen gegenzuprüfen. Die genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und -umfragen

Die Primärforschung wurde genutzt, um die in öffentlichen Daten gewonnenen Erkenntnisse einem Belastungstest zu unterziehen, insbesondere hinsichtlich Preisspannen, Qualifizierungszyklen und der unterschiedlichen Nachfrage zwischen Unterhaltungselektronik, Automobilindustrie, industrieller Automatisierung und Luft- und Raumfahrt/Verteidigung. Wir sprachen mit einer Mischung aus Herstellern, Komponenten- und Modullieferanten, Systemintegratoren sowie Beschaffungs- oder Technikanwendern in wichtigen Regionen und suchten ausgewählte Experten erneut auf, wenn Annahmen während der Modellierung große Abweichungen zeigten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 19% | APAC: 44% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 21% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 60% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-Down- und Bottom-Up-Ansatz erstellt, wobei der Top-Down-Pfad an Endverbrauchsnachfragepools verankert ist, die auf den Kreiselverbrauch schließen lassen. In der Praxis wurden Trends beim Gerätebau, die Plattformproduktion sowie Beschaffungszyklen in Verteidigung und Industrie in Stückzahlnachfrage übersetzt und anschließend anhand technologie- und achsenmix-spezifischer durchschnittlicher Verkaufspreise in Werte umgerechnet.

Um das Modell an das tatsächliche Marktverhalten zu binden, verwendeten wir Eingaben wie Verschiebungen des Anteils von MEMS- gegenüber optischer Technologie, die Akzeptanz von 1-Achsen- gegenüber 3-Achsen-Lösungen, den Anwendungsmix von Navigation gegenüber Stabilisierung, regionale Fertigungs- und Exportsignale sowie Preiserosionsmuster in der Hochvolumen-Elektronik. Eine selektive Bottom-Up-Näherung wurde anschließend als Kontrolle verwendet, wobei stichprobenartig erfasste Lieferantenumsätze, Kanal-Feedback und ein Plausibilitätscheck aus Volumen mal ASP mit den Top-Down-Gesamtwerten verglichen wurden, gefolgt von Anpassungen, wenn Abweichungen bestehen blieben. Bei fehlenden Daten für kleinere oder private Teilnehmer verwendeten wir konservative Mix-Annahmen auf Basis ähnlicher Produktklassen und testeten die Auswirkungen durch Sensitivitätsanalysen.

Prognosen wurden mittels Szenarioanalyse erstellt, die durch Trendlinien in den Eingabevariablen unterstützt wurde, und anschließend durch Experteneinschätzungen zum Zeitpunkt der Qualifizierung, dem Rhythmus von Verteidigungs- und Luft- und Raumfahrtprogrammen sowie den Akzeptanzraten in Automobil und Robotik validiert. Dieser Ansatz sorgt dafür, dass die Schritte wiederholbar bleiben und die Prognosetreiber für die Überprüfung durch Kunden nachvollziehbar bleiben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen, die auf logische Stimmigkeit über Regionen, Endanwendungen und Technologieaufteilungen hinweg achten und nicht nur auf eine einzelne Gesamtzahl. Die Ergebnisse werden mit unabhängigen Signalen wie Versandrichtung, Beschaffungsankündigungen und Preisbewegungen verglichen, und Anomalien werden für eine zweite Analystenprüfung vor der Freigabe markiert.

Sollte sich eine zentrale Annahme wesentlich verändern, etwa eine Änderung im Zeitplan der Verteidigungsausgaben oder eine deutliche Korrektur beim Bau von Konsumgütergeräten, kontaktieren wir ausgewählte Befragte erneut und aktualisieren die Treibervariablen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen, die Angebot, Preisgestaltung oder Nachfrage verändern können. Vor der endgültigen Lieferung führt ein Analyst einen erneuten Durchlauf durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Kreiselmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Kreisel zu sehen, da jeder Herausgeber die Abgrenzung des Anwendungsbereichs unterschiedlich zieht und dann unterschiedliche Nachfragesignale und Preislogiken verwendet, um Stückzahlen in Dollarbeträge umzurechnen. Die Spannweite wird auch durch das gewählte Startjahr, die Behandlung von Verteidigungsprogrammen und die angenommene Geschwindigkeit der Preiserosion bei Hochvolumen-Elektronik beeinflusst.

Einige externe Schätzungen fassen Kreisel mit breiteren Kategorien der Trägheitssensorik zusammen oder wenden ab einem älteren Startjahr eine einheitliche Wachstumskurve an. Bei Mordor Intelligence wird der Wert für 2026 anhand des Technologie- und Achsenmixes nach Endanwendung erstellt und erfasst ausschließlich Kreiselumsätze, ohne benachbarte Bewegungssensoren und separate Dienstleistungsumsätze.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,56 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 2,74 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Anwendungskategorie, die Kreisel mit einer umfassenderen Nachfrage nach Trägheitssensorik vermischen kann, was die Gesamtwerte je nach Gruppierung von Kategorien und Preisgestaltung verändern kann. |

| Fachzeitschrift B | 2,70 Mrd. USD (2024) | Stellt eine übergeordnete Marktgesamtzahl mit begrenzten Details zu Technologie- und Achsenmix dar und stützt sich eher auf eine einzelne CAGR-Kurve statt auf einen Aufbau anhand von Nachfragepools, die an endverbrauchsbezogene Produktions- und Beschaffungszyklen gebunden sind. |

Die Tabelle zeigt, dass Unterschiede im Zeitpunkt und im Anwendungsbereich den Großteil der Abweichung erklären, nicht allein die verwendete Wachstumsrate. Werden die Gesamtwerte aus der Endverbrauchsnachfrage neu aufgebaut und anschließend mit mix-sensitiven ASPs umgerechnet, lässt sich das Ergebnis leichter nachvollziehen und aktualisieren, sobald neue Programme, Gerätezyklen und Preisbewegungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Gyroskope heute?

Die Marktgröße für Gyroskope erreichte im Jahr 2026 einen Wert von 4,56 Milliarden USD und soll bis 2031 einen Wert von über 6,13 Milliarden USD überschreiten.

Welche Region erzielt die höchsten Umsätze bei Gyroskopen?

Der asiatisch-pazifische Raum macht 40,42 % des Umsatzes im Jahr 2025 aus, dank seiner Halbleiter- und Unterhaltungselektronikcluster.

Welcher Technologietyp wächst am schnellsten?

Faseroptik-Gyroskope führen das Wachstum mit einer CAGR von 7,85 % aufgrund des Präzisionsbedarfs in der Verteidigungs- und Luft- und Raumfahrtbranche an.

Welches Endnutzersegment expandiert am schnellsten?

Die Industrieautomatisierung wächst mit einer CAGR von 8,21 %, da Fabriken Roboter und Anlagenverfolgungssysteme einsetzen.

Wie beeinflussen Automobiltrends die Nachfrage nach Gyroskopen?

Fahrerassistenzsysteme der Stufen 3–4 und Elektrofahrzeugplattformen erfordern MEMS-Gyroskope mit geringer Drift und ISO-26262-Diagnose, was die Automobilaufträge ankurbelt.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum begrenzen?

Hohe Fertigungskomplexität für hochgenaue Produkte und Lieferkettenvolatilität bei Spezialfasern und integrierten Schaltkreisen sind die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: