Fungizidmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 17.85 Milliarden US-Dollar |

| Marktgröße (2031) | 21.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Südamerika |

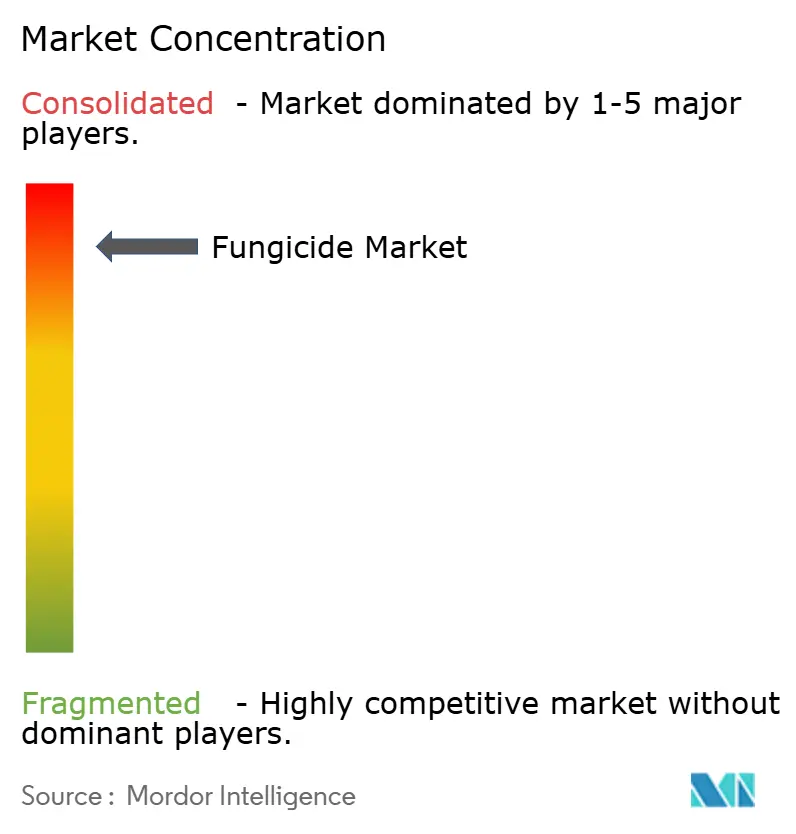

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fungizidmarktanalyse von Mordor Intelligence

Die Fungizidmarktgröße wird voraussichtlich von 17,21 Milliarden USD im Jahr 2025 auf 17,85 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 einen Wert von 21,43 Milliarden USD bei einer CAGR von 3,7 % im Zeitraum 2026–2031 erreichen. Klimabedingte Zunahmen des Befallsdrucks durch Pilzkrankheiten treiben das Wachstum voran, ebenso wie die Einführung von Mehrort-Chemikalien wie SDHIs und die Integration von Präzisionsapplikationswerkzeugen, die die Betriebsmittelkosten senken und gleichzeitig die Erträge schützen. Südamerika führt die globale Nachfrage an, wobei Brasiliens intensives Getreideproduktiossystem saisonsübergreifende Krankheitskontrollprogramme erfordert. Weltweit stellen Landwirte von kalenderbasierter auf risikobasierte Ausbringung um, unterstützt durch KI-gestützte Krankheitsprognoseplatten, die den Applikationszeitpunkt optimieren und Verschwendung minimieren. In Europa fördern strenge Rückstandsvorschriften Innovationen bei stewardship-orientierten Produkten, die Kulturpflanzensicherheit gewährleisten und gleichzeitig regulatorische Standards erfüllen. Trotz moderatem Gesamtwachstum zieht der Fungizidmarkt weiterhin Investitionen an, bedingt durch aufkommende Ertragsmöglichkeiten aus Produktstewardship-Dienstleistungen und digitalen Entscheidungshilfewerkzeugen neben dem traditionellen Chemikalienverkauf.

Wichtigste Erkenntnisse des Berichts

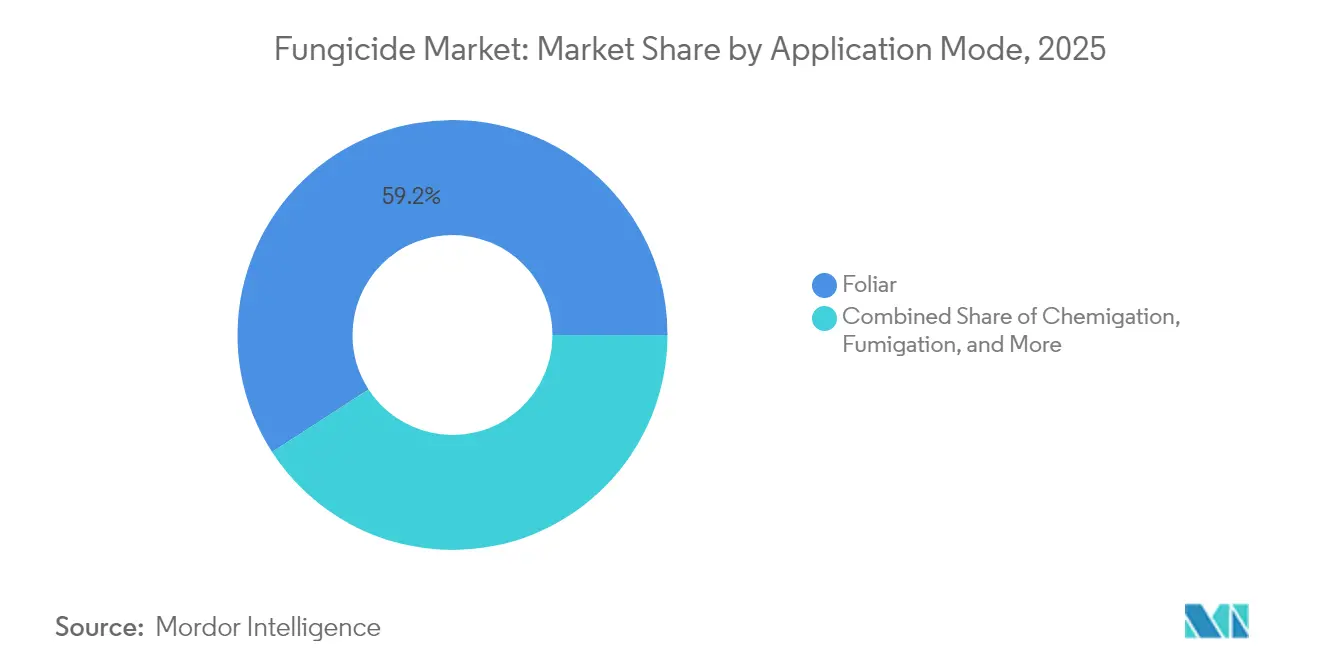

- Nach Anwendungsmodus entfielen Blattbehandlungen im Jahr 2025 auf 59,15 % des Fungizidmarktanteils und werden voraussichtlich die schnellste Expansion mit einer CAGR von 3,85 % bis 2031 verzeichnen.

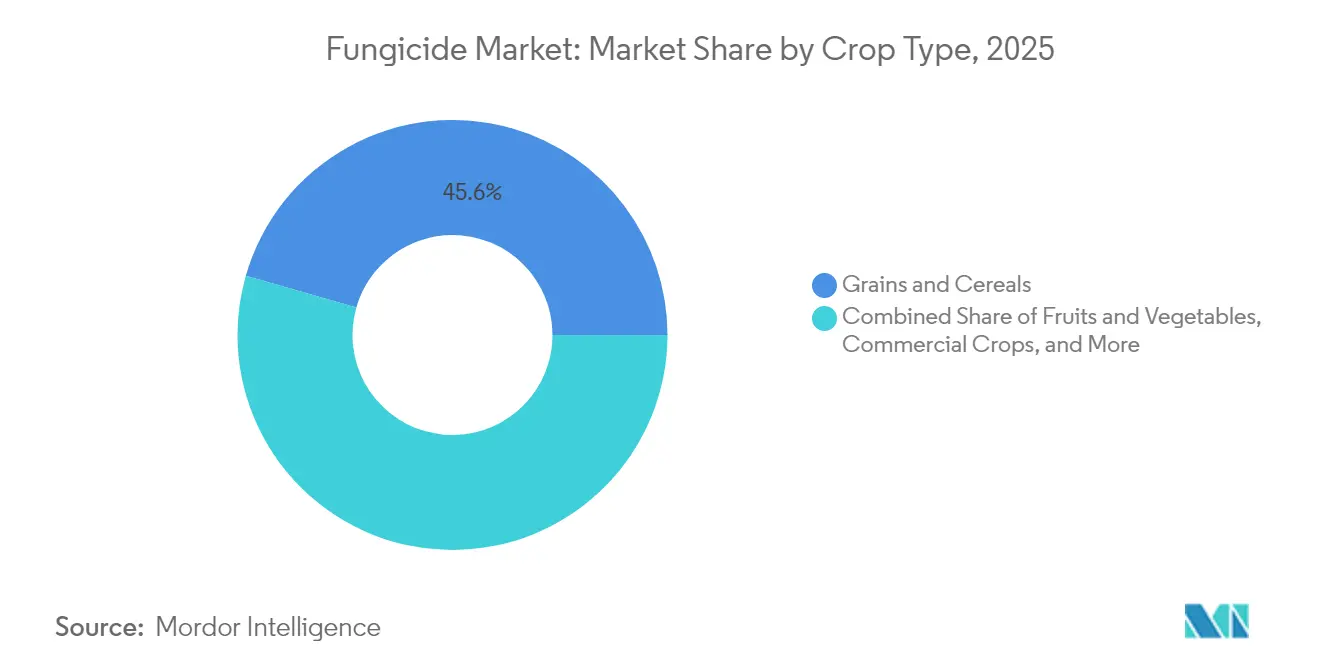

- Nach Kulturpflanzentyp hielt Getreide und Zerealien im Jahr 2025 einen Fungizidmarktanteil von 45,55 %, und Obst und Gemüse wird voraussichtlich die höchste CAGR von 3,98 % bis 2031 verzeichnen.

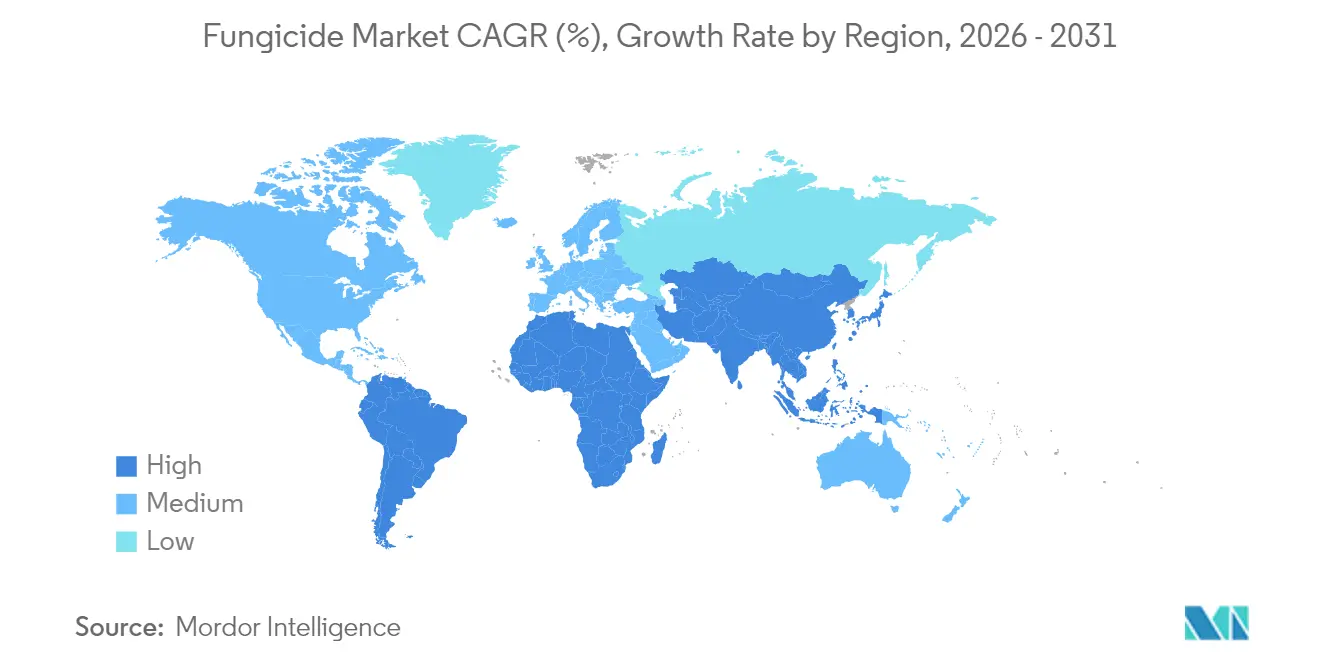

- Nach Geografie entfiel Südamerika im Jahr 2025 auf 33,85 % des Marktes und wird voraussichtlich auch die schnellste CAGR von 4,05 % über den Prognosezeitraum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fungizidmarkttrends und -erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Zunahme des Befallsdrucks durch Pilzkrankheiten | +1.0% | Global, verstärkt in Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von SDHI und anderen Mehrort-Chemikalien | +0.7% | Nordamerika und Europa, Ausbreitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Regenerative und Direktsaat-Landwirtschaft fördert Saatgutbehandlungsfungizide | +0.5% | Nordamerika und Südamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Ertragssteigernde Anforderungen für Reihenkulturen mit geringen Margen | +0.6% | Global, konzentriert in Getreidegürteln | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Krankheitsprognosetools beschleunigen die Übernahme von Fungiziden | +0.4% | Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprogramme, die Ernteverlustvermeidung belohnen | +0.2% | Nordamerika und Europa, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Zunahme des Befallsdrucks durch Pilzkrankheiten

Zunehmende Wettervariabilität hat seit 2020 zu einem Anstieg von Pilzinfektionsvorfällen um 23 % geführt und Risiken wie Weizenrost und Krautfäule verschärft[1]Quelle: Zwischenstaatlicher Ausschuss für Klimaänderungen, „Klimawandel 2024: Auswirkungen, Anpassung und Verwundbarkeit,” ipcc.ch. Übergangs-Klimazonen verzeichnen nun mehrere Infektionsperioden pro Saison, was Landwirte dazu zwingt, zwei bis drei zusätzliche Fungizidbehandlungen zum Schutz der Erträge durchzuführen. Feldversuche in Südamerika meldeten in unbehandelten Parzellen während Hochdrucksaisonen einen Ertragsverlust von 15–20 %, was die Notwendigkeit eines intensiven Pflanzenschutzes unterstreicht. Diese wachsende Nachfrage treibt Forschungs- und Entwicklungsbemühungen hin zu Breitspektrum-Formulierungen an, die mehrere Pathogenkomplexe gleichzeitig bekämpfen können. Gleichzeitig betonen Stewardship-Programme Rotationspraktiken zur Eindämmung der Resistenzentwicklung, wenn neue chemische Lösungen eingeführt werden.

Einführung von SDHI und anderen Mehrort-Chemikalien

Im Jahr 2024 genehmigten Regulierungsbehörden 12 neue Succinat-Dehydrogenase-Inhibitor (SDHI)-Produkte, was das Vertrauen der Branche in ihre Mehrort-Aktivität gegen strobilurin- und azolresistente Stämme unterstreicht [2]Quelle: US-Umweltschutzbehörde, „Überprüfung der Pestizidregistrierung: SDHI-Fungizide 2024,” epa.gov. Derzeit integrieren europäische Landwirte SDHIs in 34 % ihrer Spritzprogramme, während die Einführungsraten in Nordamerika und dem Asien-Pazifik-Raum mit 18 % bzw. 12 % niedriger bleiben. Trotz der Premiumpreisgestaltung – in der Regel 25–40 % höher als bei generischen Azolen – investieren kommerzielle Produzenten weiterhin in SDHIs aufgrund ihrer konsistenten Wirksamkeit bei der Bekämpfung von Krankheiten, bei denen ältere Wirkmechanismen weniger wirksam sind. Infolgedessen verzeichnet der Fungizidmarkt Preis-Mix-Gewinne, selbst wenn die Gesamtvolumina stabil bleiben. Lieferanten fördern SDHIs als Schlüsselkomponenten integrierter Resistenzmanagementstrategien, die auch digitale Scouting- und Prognosemodellierungstools umfassen.

Ertragssteigernde Anforderungen für Reihenkulturen mit geringen Margen

Mais- und Sojabohnenfutures wurden am Chicago Board of Trade 15–20 % unter ihren Höchstwerten von 2021 gehandelt, was den Druck auf die Landwirtemargen erhöht. Selbst bei niedrigem Krankheitsdruck bieten vorbeugende Fungizidprogramme Ertragsvorzüge von 3–7 Scheffel pro Acre durch die Verbesserung von Pflanzgesundheitsmerkmalen. Infolgedessen nehmen Reihenkulturbauern in Regionen mit historisch mäßigem Krankheitsrisiko Fungizide zunehmend als Standardpraxis an. Der Einsatz von Präzisionslandwirtschaftsausrüstung hat diesen Trend weiter unterstützt, indem er variable Ausbringungsraten auf der Grundlage von Ertragskarten und Krankheitsrisikoindizes ermöglicht, was die Investition unter schwierigen wirtschaftlichen Bedingungen rechtfertigbarer macht. Dieser Wandel unterstreicht die zunehmende Bedeutung von Technologie bei der Verbesserung landwirtschaftlicher Praktiken. Er verdeutlicht die Notwendigkeit für Landwirte, eine Balance zwischen Kostenmanagement und Ertragsverbesserungsstrategien zu finden.

KI-gestützte Krankheitsprognosetools beschleunigen die Übernahme von Fungiziden

Maschinelle Lernmodelle, wie IBMs Watson Decision Platform, sagen Infektionsrisiken für wichtige Krankheitserreger jetzt mit einer Genauigkeit von 87 % voraus. Frühe Anwender bei hochwertigem Saatgut haben von weniger, aber präziser abgestimmten Applikationen berichtet, wobei hohe Kontrollniveaus aufrechterhalten werden, während unnötige Behandlungen reduziert werden. Drohnengestützte Multispektralkameras liefern Krankheitskarten im Sub-Acre-Bereich an diese Plattformen und ermöglichen so gezielte Behandlungen, die den Chemieeinsatz optimieren. Diese Fortschritte verbessern nicht nur die Pflanzengesundheit, sondern tragen auch zu nachhaltigen landwirtschaftlichen Praktiken bei, indem sie den übermäßigen Chemieeinsatz minimieren. Bis 2024 erreichte die Einführung 23 % der europäischen landwirtschaftlichen Betriebe, was der doppelten Durchdringungsrate im Vergleich zu Nordamerika entspricht. Da die Softwarekosten sinken und die Mobilfunkkonnektivität verbessert wird, wird KI-gestützte Prognose voraussichtlich das Wachstum des Fungizidmarktes durch die Verbesserung der Applikationseffizienz vorantreiben, anstatt das Gesamtanwendungsvolumen zu steigern. Dieser Trend unterstreicht die zunehmende Bedeutung von Technologie bei der Transformation traditioneller landwirtschaftlicher Praktiken.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Rückstands- und Zulassungsvorschriften | -0.7% | Europa und Nordamerika, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Erregerresistenz gegen Azole und Benzimidazole | -0.5% | Global, akut in intensiven Systemen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Verlagerung zum ökologischen Landbau | -0.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bodenanreicherung mit Kupfer begrenzt die Wiederholungsanwendung in hochwertigen Obstanlagen | -0.2% | Mittelmeerraum, Kalifornien und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rückstands- und Zulassungsvorschriften

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) senkte im Jahr 2024 die Toleranzniveaus für 47 fungizide Wirkstoffe, wobei einige Grenzwerte um bis zu 75 % gesenkt wurden[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Pestizidrückstände in Lebensmitteln: Jahresbericht 2024,” efsa.europa.eu. Die Entwicklung eines neuen Wirkstoffs erfordert eine Investition von 350–400 Millionen USD und etwa 11,2 Jahre, was erhebliche Markteintrittsbarrieren schafft, die den Pipeline-Durchsatz begrenzen. Unterschiede in den regulatorischen Anforderungen zwischen verschiedenen Rechtsgebieten zwingen multinationale Unternehmen, Parallelstudien durchzuführen, was die Kosten erhöht und Produkteinführungen verzögert. Landwirte sehen sich mit längeren Vorerntefristen konfrontiert oder sind gezwungen, neuere, teurere Produkte einzuführen, die den strengeren Grenzwerten entsprechen. Kleinere Hersteller haben Schwierigkeiten, die Kosten für die Neuregistrierung älterer Chemikalien zu rechtfertigen, was zu einem schrittweisen Rückgang der Etikettenverfügbarkeit und begrenzten Fungizidoptionen auf dem Markt führt.

Erregerresistenz gegen Azole und Benzimidazole

Das Fungizid-Resistenz-Aktionskomitee meldete im Jahr 2024 Resistenzraten von über 50 % für mehrere wichtige Chemie-Erreger-Kombinationen[4]Quelle: Fungizid-Resistenz-Aktionskomitee, „Bericht zur Fungizidresistenzüberwachung 2024,” frac.info. Dieser Rückgang der Wirksamkeit zwingt Landwirte, die Ausbringungsmengen zu erhöhen oder die Abstände zwischen den Applikationen zu verkürzen, was zu einem Anstieg der Kosten pro Acre um 35–60 % führt, ohne eine bessere Kontrolle zu erreichen. Spezialkulturen sind besonders gefährdet, da sie auf eine begrenzte Anzahl von Chemieklassen angewiesen sind, die mehrmals pro Saison angewendet werden. Das wachsende Resistenzproblem unterstreicht den Bedarf an Innovation in der Fungizidentwicklung, um einen nachhaltigen Pflanzenschutz zu gewährleisten. Es betont die Bedeutung integrierter Pflanzenschutzpraktiken bei der Eindämmung von Resistenzrisiken. Bedenken hinsichtlich der Resistenz treiben eine Verlagerung hin zu Premium-, Mehrort- und biologischen Lösungen voran. Diese Verschiebung führt auch zu Unsicherheit und kann das Wachstum des Fungizidmarktes potenziell verlangsamen, bis alternative Lösungen weit verbreitet verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Blattbehandlungsprogramme dominieren die Präzisionsausrichtung

Die Blattapplikation entfiel 2025 auf 59,15 % des Fungizidmarktanteils und wird voraussichtlich bis 2031 mit einer CAGR von 3,85 % wachsen. Dieses Wachstum spiegelt die Präferenz der Landwirte für sichtbare Bestandsbedeckung in kritischen Phasen wie Blüte und Kornfüllung wider. Das Segment profitiert von Fortschritten wie leichteren Gestängen, GPS-Führung und variablen Düsen, die die Treffergenauigkeit verbessern und Abdrift minimieren. Diese technologischen Verbesserungen stärken weiterhin die Attraktivität der Blattapplikation, selbst wenn Regulierungsbehörden strengere Stewardship-Anforderungen stellen. Die einfache Anwendung und Anpassungsfähigkeit an verschiedene Kulturpflanzentypen tragen ebenfalls zur weitverbreiteten Einführung bei.

Die Chemigation gewinnt an Bedeutung, da bewässerte Anbauflächen expandieren und Wasserverteilungssysteme zunehmend als Träger für Fungizide genutzt werden. Intelligente Pivot-Steuerungen richten die Fungizidapplikation jetzt auf Krankheitsrisikoprognosen aus und fördern so einen effizienteren Chemieeinsatz. Das Saatgutbehandlungssegment bleibt ebenfalls bedeutend, wobei die EPA-Genehmigungen für Gemüsesaatgutanwendungen im Jahr 2024 um 34 % stiegen und damit die Kundenbasis über traditionelle Reihenkulturen hinaus erweiterten. Boden- und Begasungsanwendungen konzentrieren sich weiterhin auf intensiven Gartenbau und Gewächshausbetriebe, wo höhere Erregerbelastungen intensivere Eingriffe erfordern. Darüber hinaus verbessern Fortschritte in der Applikationstechnologie die Präzision und reduzieren die Umweltauswirkungen in diesen hochintensiven Umgebungen.

Nach Kulturpflanzentyp: Getreide und Zerealien dominieren, während Obst und Gemüse Prämien erzielen

Getreide und Zerealien wird voraussichtlich 45,55 % der Fungizidmarktgröße im Jahr 2025 ausmachen, getrieben durch umfangreiche Anbauflächen von Weizen, Mais und Reis, die sich angesichts enger Rohstoffmargen keine Ertragseinbußen leisten können. Vorbeugende Spritzprogramme gegen Krankheiten wie Rost, Grauer Blattfleck und Brandkrankheit sind zu landwirtschaftlichen Standardpraktiken geworden und sorgen für eine stetige Nachfrage. In Bezug auf den Umsatz übertrifft der Fungizidmarkt für Getreide den aller anderen Kulturpflanzengruppen. Die beständige Abhängigkeit von Fungiziden in diesem Segment unterstreicht ihre entscheidende Rolle beim Schutz der Grundnahrungsmittelproduktion und der Aufrechterhaltung der globalen Ernährungssicherheit.

Obst und Gemüse wird voraussichtlich die schnellste CAGR von 3,98 % bis 2031 verzeichnen, angetrieben durch die Verbrauchernachfrage nach makellosem Obst und Gemüse und die Bereitschaft, in höhere Betriebsmittelprogramme zu investieren. Exportmarktanforderungen für Erzeugnisse mit geringen Rückständen treiben Gartenbaubetriebe dazu an, niedrigdosierte, schnell abbaubare Fungizide einzuführen, die oft Premiumpreise erzielen. Andere Segmente, darunter Hülsenfrüchte, Ölsaaten, Rasenflächen und Zierpflanzen, tragen ebenfalls zum Markt bei und erfordern jeweils spezialisierte Fungizidlösungen zur Erfüllung von Qualitäts- oder ästhetischen Standards, unabhängig von ihrem direkten Warenwert. Der zunehmende Fokus auf nachhaltige landwirtschaftliche Praktiken beeinflusst ferner die Einführung von Fungiziden in diesen vielfältigen Kulturpflanzengruppen.

Geografische Analyse

Südamerika entfiel im Jahr 2025 auf 33,85 % des Fungizidmarktanteils, getrieben durch Brasiliens Doppelernten-Sojabohnen- und Maissysteme, die mehrere Krankheitskontrollapplikationen erfordern. Sojarostbefall allein erfordert drei bis vier Spritzungen pro Saison, was einen kontinuierlichen Produktumsatz gewährleistet. Regulatorische Rahmenbedingungen in Brasilien und Argentinien erleichtern die schnelle Einführung neuer Chemikalien und ermöglichen es Landwirten, Resistenzprobleme wirksam anzugehen. Günstige Kreditlinien und staatliche Unterstützung für die Präzisionslandwirtschaft haben die Einführung von Chemigation- und Drohnensprühtechnologien in expandierenden landwirtschaftlichen Flächen beschleunigt. Für die Region wird bis 2031 eine CAGR von 4,05 % prognostiziert, was sie zum am schnellsten wachsenden Beitragenden zur künftigen Expansion des Fungizidmarktes macht.

Nordamerika stellt einen technologisch fortschrittlichen und dennoch wachstumsorientierten Markt dar, in dem Investitionen auf digitales Scouting, Einsatz resistenter Hybridsorten und Betriebsmitteloptimierung ausgerichtet sind. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, wobei Blattfungizidapplikationen als vorbeugende Maßnahmen und nicht als Notfallreaktionen betrachtet werden. Kanada trägt durch seine Weizen- und Rapsanbausektoren zum Marktvolumen bei und setzt auf Saatgutbehandlungen zum Schutz des Frühwachstums in kühleren Böden. Unterdessen nutzen Mexikos exportorientierte Obst- und Gemüsebetriebe Spezialfungizide, die strengen Rückstandsstandards für den Eintritt in den Markt der Vereinigten Staaten entsprechen, was den Umsatz in Hochmargensegmenten steigert. Regionale Maßnahmen, die das Risikomanagementetikett betonen, ermutigen Landwirte zur Einführung integrierter Programme, die chemische und analytische Ansätze kombinieren, und erhalten so den Fungizidmarktanteil, selbst wenn die Wirkstoffvolumina stabil bleiben.

Europa generiert weiterhin erhebliche Umsätze trotz Initiativen zur Reduzierung des Pestizideinsatzes. Die Farm-to-Fork-Strategie zielt darauf ab, die chemischen Betriebsmittel bis 2030 zu halbieren, doch hochwertige Kulturen wie Trauben, Tomaten und Blattgemüse benötigen weiterhin fungizidalen Schutz. Strenge Rückstandsgrenzen haben die Einführung niedrig dosierter Chemikalien und biologischer Alternativen vorangetrieben, was zu höheren Ausgaben pro Kilogramm verkauftem Wirkstoff geführt hat. Deutschland und Frankreich bleiben zentral für den Markt, während Italien und Spanien durch Weinbau und Gartenbau beitragen, die ein saisonlanges Krankheitsmanagement erfordern. Subventionen für den integrierten Pflanzenschutz stellen sicher, dass Fungizide integraler Bestandteil ausgewogener Pflanzenschutzstrategien bleiben. Die Asien-Pazifik- und Afrika-Regionen entwickeln sich zu wichtigen Gebieten für das Wachstum des Fungizidmarktes, getrieben durch zunehmende landwirtschaftliche Anbauflächen und das Tempo der landwirtschaftlichen Modernisierung. Betriebskonsolidierung und Ernährungssicherheitsinitiativen erweitern die geschützte Anbaufläche und bieten erhebliche Marktentwicklungsmöglichkeiten in diesen Regionen.

Wettbewerbslandschaft

Der Fungizidmarkt ist stark konzentriert, wobei die fünf größten Lieferanten – Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience und UPL Limited – im Jahr 2024 einen bedeutenden Anteil am Markt halten. Die Marktdominanz der Syngenta Group wird durch erhebliche Forschungs- und Entwicklungsinvestitionen angetrieben, mit Ausgaben von nahezu 400 Millionen USD pro Molekül, verbunden mit jahrzehntelangen Genehmigungszyklen, die als Eintrittsbarrieren für kleinere Wettbewerber fungieren. Diese führenden Unternehmen nutzen ihre Größe, um globale Fertigungsnetzwerke aufzubauen und die Widerstandsfähigkeit der Lieferkette zu gewährleisten. Syngenthas Investition von 2,1 Milliarden USD in die Kapazitätserweiterung in Brasilien, Indien und China wird voraussichtlich die Produktion bis 2027 um 25 % steigern. Strategische Investitionen in digitale Agronomie sind erkennbar, wie Cortevas KI-Plattform zeigt, die in 15 Ländern betrieben wird und Krankheits-Timing-Empfehlungen gibt, was die Abhängigkeit der Kunden von proprietären Chemielösungen fördert.

Produktentwicklungsbemühungen konzentrieren sich auf SDHIs, Formulierungen mit gemischtem Wirkungsmodus und biologische Lösungen. Bayers nächste SDHI-Generation, die 2024 von der US-Umweltschutzbehörde zugelassen wurde, bietet verlängerte Residualwirkung und reduziert die Anzahl der erforderlichen Applikationen, während Resistenzmanagementprobleme angegangen werden. Obwohl Patentabläufe Möglichkeiten für Generikahersteller schaffen, begrenzen strenge regulatorische Datenanforderungen und der Bedarf der Landwirte an technischem Support deren Einfluss, insbesondere außerhalb preissensibler Marktsegmente. Um der Bedrohung durch Generika entgegenzuwirken, bieten Marktführer gebündelte Dienstleistungen an, darunter Drohnenkartierung und Resistenzmanagementberatung, die die Kundenbindung stärken und die Markenpräferenz festigen.

Nachhaltigkeitsinitiativen spielen eine entscheidende Rolle bei der Wettbewerbspositionierung. Unternehmen betonen reduzierte Dosisformulierungen und Kohlenstoff-Fußabdruckmetriken, um den Erwartungen von Einzelhändlern und Verbrauchern gerecht zu werden. FMCs Joint Venture mit einem chinesischen Technologiepartner konzentriert sich auf Präzisionssprühersysteme und kombiniert chemische Lösungen mit Hardware, um Wert jenseits der Wirkstoffmargen zu erzielen. Wachstumsmöglichkeiten bestehen auch in Schwellenmärkten, wo zunehmende Mechanisierung und Verbesserungen in der Nacherntelogistik die Nachfrage ankurbeln. Kooperationen mit lokalen Vertriebsnetzwerken in Regionen wie Asien-Pazifik und Afrika ermöglichen multinationalen Unternehmen, frühzeitig eine Marktpräsenz aufzubauen, bevor inländische Wettbewerber erheblichen Einfluss gewinnen.

Führende Unternehmen der Fungizidbranche

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Syngenta hat SEEKER eingeführt, ein Fungizid, das für Sojabohnen- und Weizenkulturen entwickelt wurde. Es enthält Fenpropidin, einen neuen Wirkstoff aus der Piperidin-Gruppe (FRAC 5). Dieses Produkt bekämpft Krankheiten, die eine Resistenz gegen ältere Behandlungen entwickelt haben, und bietet eine entscheidende Lösung für ein verbessertes Krankheitsmanagement auf dem brasilianischen Markt.

- September 2025: Corteva Agriscience führte Zorvec Entecta ein, ein Fungizid, das den Wein- und Kartoffelanbau in Indien verbessern soll. Basierend auf dem bewährten Erfolg seiner globalen Zorvec-Technologie bietet diese Lösung Landwirten wirksamen Schutz gegen bedeutende Krankheiten wie Falschen Mehltau (Plasmopara viticola) bei Trauben und Krautfäule (Phytophthora infestans) bei Kartoffeln.

- Juli 2025: Bayer AG hat Felujit auf den Markt gebracht, ein Fungizid zum Schutz aller Teile der Reispflanze vor Scheidenbrand, einer bedeutenden und anhaltenden Krankheit, die den Reisanbau in Indien betrifft. Felujit enthält eine Formulierung, die Penflufen und Tebuconazol kombiniert und einen dualen Wirkmechanismus zur Bekämpfung von Scheidenbrand bietet, der durch den bodenbürtigen Erreger Rhizoctonia solani verursacht wird.

- Juni 2025: FMC Corporation hat die behördliche Genehmigung für das Fungizid Fidresa in Argentinien erhalten, was einen strategischen Schritt bei der globalen Vermarktung von Fluindapyr darstellt. Diese Genehmigung bietet Getreidebauern in Argentinien eine wirksame Lösung zur Bekämpfung anhaltender Krankheitsherausforderungen, einschließlich Gelbfleckigkeit, Blattbrand, Blattflecken und Rosten.

Umfang des globalen Fungizidmarktberichts

Chemigation, Blattbehandlung, Begasung, Saatgutbehandlung, Bodenbehandlung sind als Segmente nach Anwendungsmodus abgedeckt. Handelskulturen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasenflächen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Chemigation |

| Blattbehandlung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasenflächen und Zierpflanzen |

| Afrika | Nach Land | Südafrika |

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Übriges Südamerika |

| Anwendungsmodus | Chemigation | ||

| Blattbehandlung | |||

| Begasung | |||

| Saatgutbehandlung | |||

| Bodenbehandlung | |||

| Kulturpflanzentyp | Handelskulturen | ||

| Obst und Gemüse | |||

| Getreide und Zerealien | |||

| Hülsenfrüchte und Ölsaaten | |||

| Rasenflächen und Zierpflanzen | |||

| Geografie | Afrika | Nach Land | Südafrika |

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Übriges Südamerika | |||

Marktdefinition

- Funktion - Fungizide sind Chemikalien, die verwendet werden, um Pilze daran zu hindern, Kulturen zu schädigen und Ertragsverluste zu verhindern.

- Anwendungsmodus - Blattbehandlung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsmodi, durch die Pflanzenschutzchemikalien auf Kulturen aufgebracht werden.

- Kulturpflanzentyp - Dies repräsentiert den Verbrauch von Pflanzenschutzchemikalien bei Zerealien, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasenflächen und Zierpflanzenkulturen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Integration mehrerer Unkrautkontrolltechniken während der gesamten Wachstumssaison, um Produzenten die bestmögliche Möglichkeit zur Kontrolle problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich zu kolonisieren. |

| Erreger | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Applikation von Herbiziden durch Bewässerungssysteme. |

| Maximale Rückstandsmengen (MRL) | Der maximale Rückstandsgrenzwert (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln aus Pflanzen und Tieren. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen angewandten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Applikation von Pestiziden auf Kulturen durch ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft, Samen oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Applikation von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Nahrungs- oder sonstiges Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie mit diesen in Kontakt kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transportiert wird und so die Pflanze vor dem Angriff durch Krankheitserreger schützt. |

| Massenarzneimittelverabreichung (MDA) | Die Massenarzneimittelverabreichung ist die Strategie zur Kontrolle oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturpflanzenschäden sowie Ertragsverluste verursachen. Weichtiere umfassen Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abwehren. |

| US-Landwirtschaftsministerium (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit in Wasser dispergierten festen Wirkstoffen. |

| Benetzungspulver | Ein Benetzungspulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Pestizidformulierung, die mit Wasser verdünnt werden muss, um eine Sprühlösung zu erzeugen. |

| Pflanzlich-parasitäre Nematoden | Parasitische Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Pflanzeninfektion durch bodenbürtige Krankheitserreger, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasivausschuss untersteht, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwertes beizutragen, indem sie die Möglichkeit für Forschungspräsentationen und Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen