Marktgröße und Marktanteil im Bereich Zugangskontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zugangskontrolle durch Mordor Intelligence

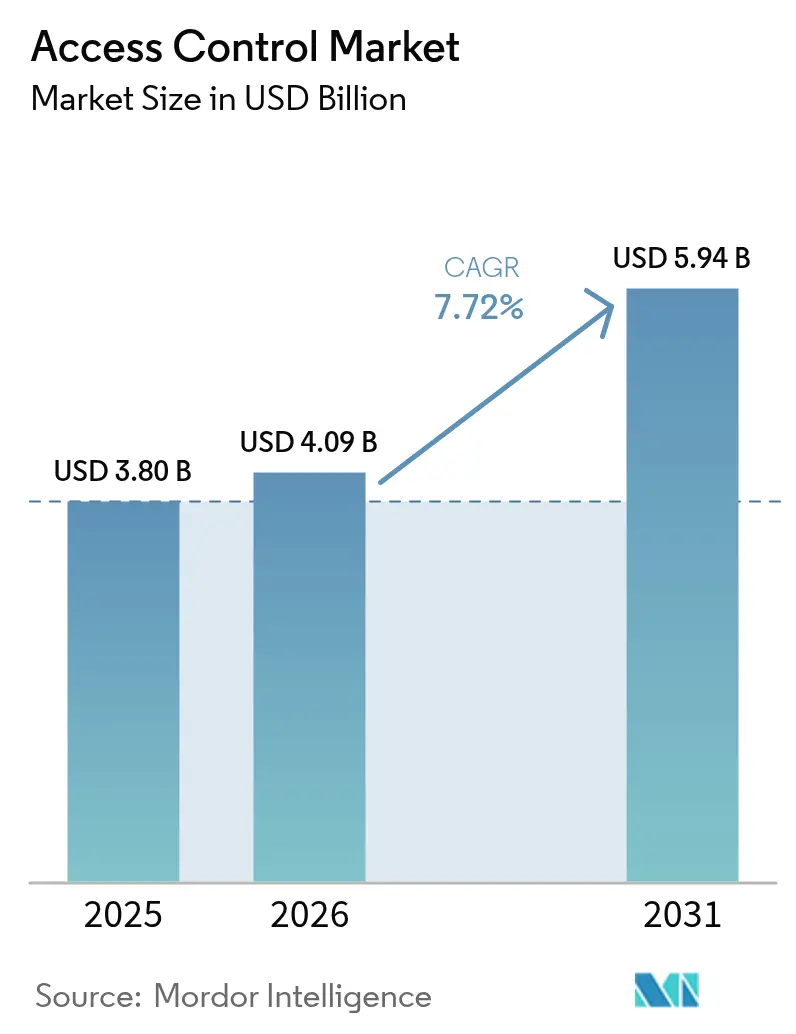

Die Marktgröße im Bereich Zugangskontrolle wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt, ausgehend von einem Wert von 3,80 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,94 Milliarden USD, was einer CAGR von 7,72 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage nimmt zu, da Cloud-Management, mobile Zugangsdaten und Biometrie veraltete Schlüssel und Karten in Unternehmens-, Behörden- und kritischen Infrastruktureinrichtungen ersetzen. Strengere Datenschutzvorschriften, der hohe Stellenwert kontaktloser Nutzererlebnisse und die Konvergenz mit Videoüberwachung verstärken den Erneuerungszyklus. Preiserhöhungen infolge von Halbleitermangel veranlassen Käufer zu softwaredefinierten Architekturen, die Kapitalausgaben zukunftssicher machen und gleichzeitig das Lieferkettenrisiko mindern.

Wichtigste Erkenntnisse des Berichts

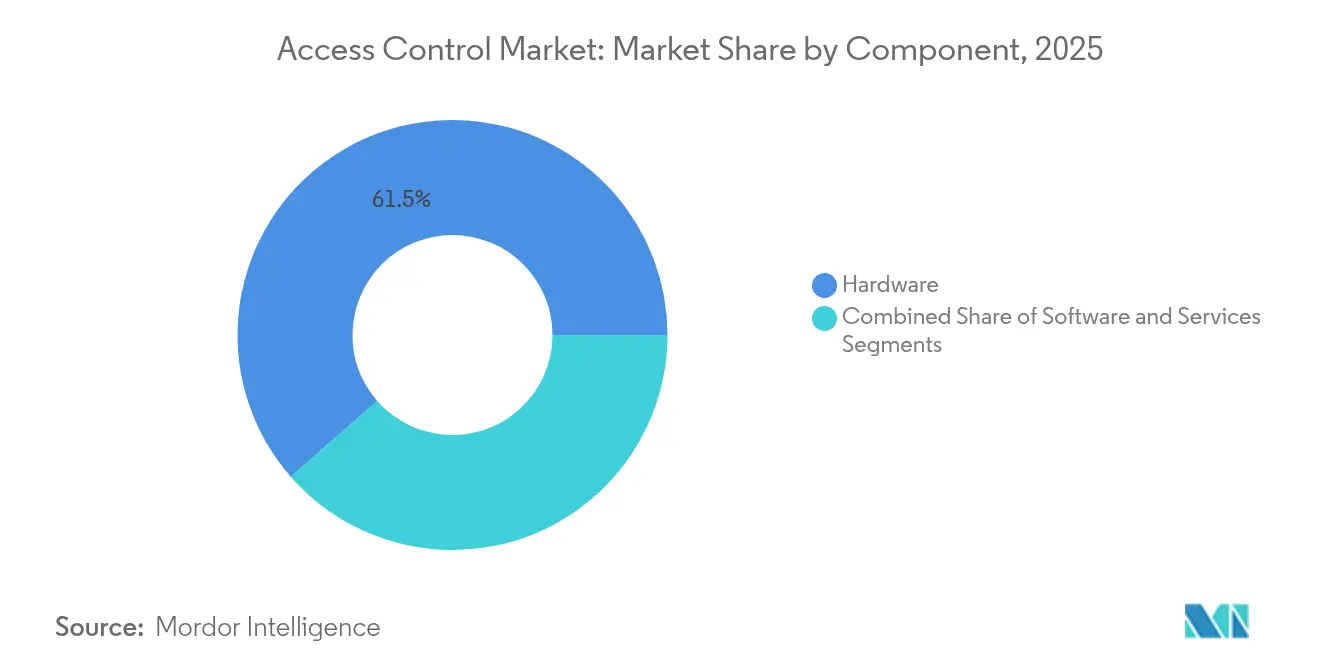

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 61,45 %; Software wird bis 2031 mit einer CAGR von 8,78 % wachsen.

- Nach ACaaS-Bereitstellung entfielen im Jahr 2025 51,60 % des Marktanteils im Bereich Zugangskontrolle auf gehostete Modelle, während hybrides ACaaS bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen wird.

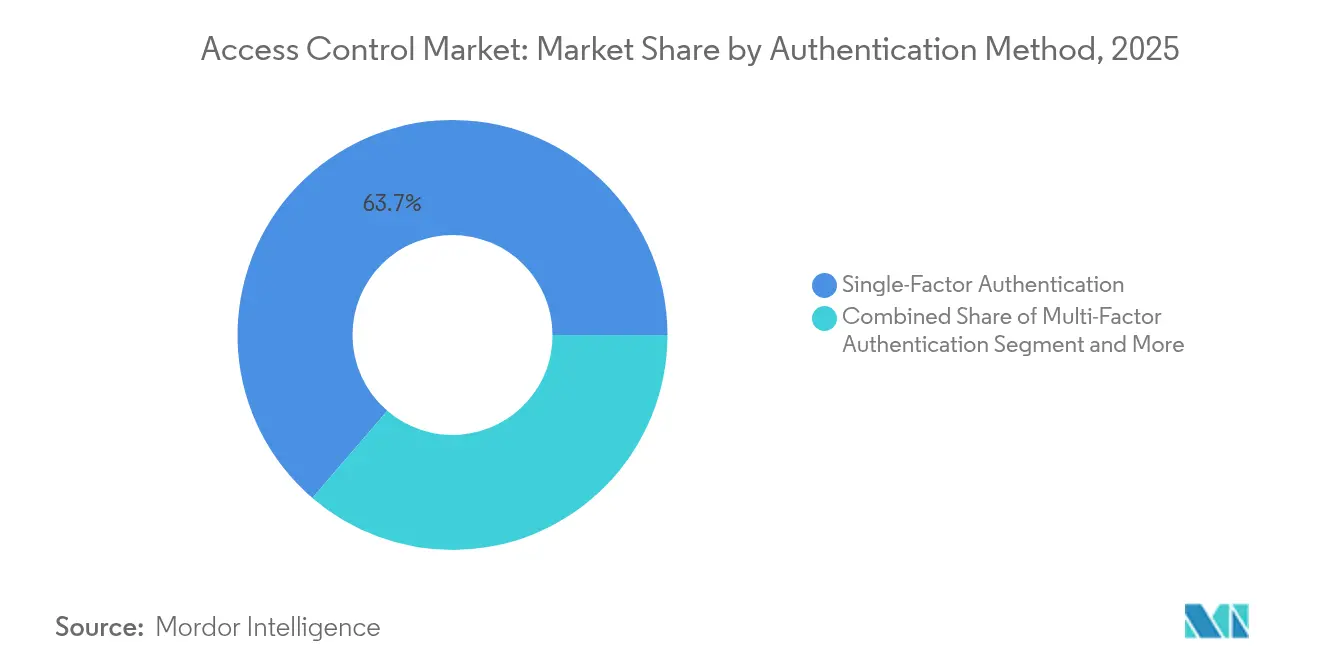

- Nach Authentifizierungsmethode hielten Einzelfaktorsysteme im Jahr 2025 einen Anteil von 63,70 %; mobile Zugangsdatentechnologien entwickeln sich mit einer CAGR von 7,95 %.

- Nach Konnektivität behielt RFID/NFC im Jahr 2025 einen Anteil von 57,75 %; Ultra-Breitband-Lösungen skalieren mit einer CAGR von 8,22 %.

- Nach Endnutzer führten Gewerbegebäude im Jahr 2025 mit 31,10 % der Marktgröße im Bereich Zugangskontrolle; Gesundheitseinrichtungen expandieren mit einer CAGR von 8,41 %.

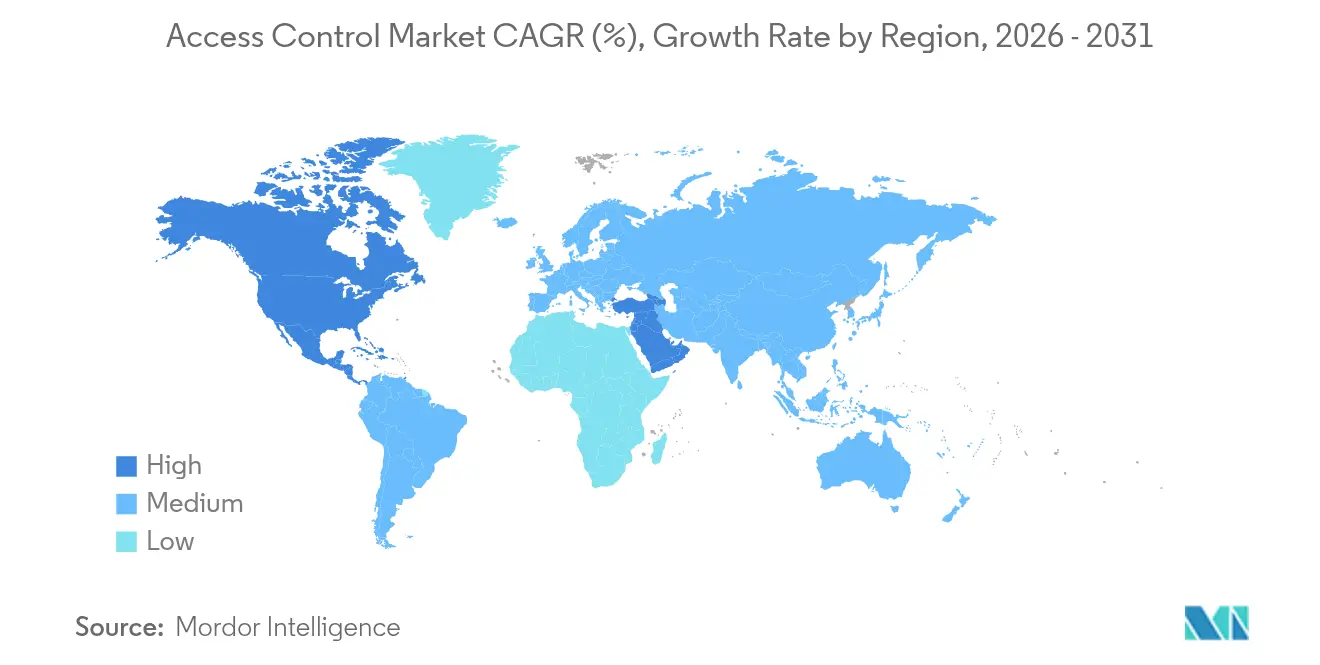

- Regional gesehen hielt Nordamerika im Jahr 2025 einen Anteil von 38,30 %; der Nahe Osten verzeichnet mit einer CAGR von 9,22 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zugangskontrolle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben für elektronischen Zugang in DSGVO-sensiblen EU-Rechenzentren | +1.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Akzeptanz kontaktloser mobiler Zugangsdaten in nordamerikanischen Gewerbeimmobilien | +1.5% | Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Smart-City- und Programme für kritische Infrastrukturen fördern Biometrie im Nahen Osten | +1.2% | Naher Osten, mit früher Einführung in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Expansion von Co-Working-Spaces im asiatisch-pazifischen Raum treibt cloudbasiertes ACaaS voran | +1.0% | Kern asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Konvergenz von IP-Video und Zugangskontrolle bei Modernisierungen europäischer Verkehrsknotenpunkte | +0.9% | Europa, mit selektiver Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf durch veraltete Schlüsselkartensysteme im US-amerikanischen Hochschulbereich | +0.8% | Nordamerika, mit ähnlichen Trends in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für elektronischen Zugang in DSGVO-sensiblen EU-Rechenzentren

Die NIS2-Richtlinie, die im Oktober 2024 in Kraft trat, schreibt Mehrfaktorauthentifizierung und manipulationssichere Prüfpfade an jedem physischen Zugangspunkt vor. Rechenzentrumsbetreiber beschleunigen die Migration von veralteten Karten zu biometrischen oder mobilen Zugangsdaten, um die Verschlüsselungs- und kontinuierlichen Überwachungsklauseln zu erfüllen. Die Überprüfung der Lieferkette von Anbietern erhöht die Beschaffungsschwellen und lenkt die Nachfrage auf Plattformen, die automatisierte Compliance-Berichte anbieten. Synergien zwischen NIS2 und der DSGVO schaffen eine Prämie für einheitliche Lösungen, die personenbezogene Daten schützen und gleichzeitig die physische Sicherheit durchsetzen, was die gesamten Ersatzbudgets im Markt für Zugangskontrolle erhöht.[1]Cisco, "Produkte – NIS2-Compliance für Branchen Whitepaper," cisco.com

Akzeptanz kontaktloser mobiler Zugangsdaten in nordamerikanischen Gewerbeimmobilien

Gewerbliche Vermieter stellen Apple Wallet- und Google Pay-Zugangsdaten aus, mit denen Drehkreuze, Aufzüge und Büroräume ohne physischen Kontakt entsperrt werden können. Die Fernbereitstellung senkt die Kosten für die Ausstellung von Ausweisen und unterstützt flexible Sitzplatzrichtlinien. Verschlüsselte Over-the-Air-Updates ermöglichen es Facility-Teams, verlorene Mobiltelefone sofort zu deaktivieren, was die Sicherheit erhöht und gleichzeitig das Mietererlebnis verbessert. Die Kompatibilität der Lösung mit der vorhandenen Smartphone-Infrastruktur eliminiert den Aufwand für Kartendrucker und stärkt die Wirtschaftlichkeit. Schnelle Bereitstellungszyklen führen zu sichtbaren Gewinnen bei der Betriebseffizienz und stärken den Schwung im Markt für Zugangskontrolle.[2]Soloinsight, "Mobile Zugangsdaten," soloinsight.com

Smart-City- und Programme für kritische Infrastrukturen fördern Biometrie im Nahen Osten

Der Plan der Vereinigten Arabischen Emirate, physische Ausweise durch eine landesweite biometrische Verifizierung zu ersetzen, katalysiert groß angelegte Gesichts- und Irissysteme in Behörden-, Gesundheits- und Transportkampussen. Das Grenzkontrollen-Upgrade Saudi-Arabiens verarbeitet täglich 120.000 Fingerabdrucktransaktionen und unterstreicht den regionalen Appetit auf biometrischen Hochdurchsatzzugang. Diese Vorzeigeprojekte haben die Risikowahrnehmung rund um multimodale Biometrie gesenkt und private Entwickler dazu ermutigt, ähnliche Lösungen einzuführen. Günstige regulatorische Rahmenbedingungen, die Sicherheit über Datenschutz stellen, beschleunigen die Beschaffung und positionieren den Nahen Osten als Innovationssandkasten, der die globalen Spezifikationen im Markt für Zugangskontrolle beeinflusst.

Expansion von Co-Working-Spaces im asiatisch-pazifischen Raum treibt cloudbasiertes ACaaS voran

Die zunehmende Verbreitung flexibler Arbeitsbereiche in Südkorea, Japan und Indien erfordert skalierbare, abonnementbasierte Zugangskontrolle als Dienstleistung, die das Onboarding von Mitgliedern und die Abrechnung synchron mit Buchungs-Apps automatisiert. [3]Airfob, "Warum Zugangskontrolle das Geheimnis der Co-Working-Rentabilität im Vereinigten Königreich ist?" airfob.com Gehostetes ACaaS eliminiert den Serverbesitz und senkt die Investitionskosten für Betreiber, die schnell mehrere Standorte eröffnen. Echtzeit-Nutzungsanalysen speisen dynamische Preismodelle und stärken das Umsatzmanagement. Hybride Bereitstellungen, die Zugangsdaten lokal zwischenspeichern, erfüllen Datensouveränitätsvorschriften und bewahren gleichzeitig Cloud-Analysen, was die Unternehmenseinführung ausweitet. Dieser Anwendungsfall hält den Markt für Zugangskontrolle auf einem stetigen Aufwärtskurs, insbesondere bei technologieaffinen Gründern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung von Cybersicherheitsvorschriften bei EU-Cloud-Bereitstellungen (NIS2) | -1.2% | Europa, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Engpässe bei sicheren MCU-Chips, die Lesegerätelieferungen beeinträchtigen | -0.9% | Global, mit akuten Auswirkungen in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Gesichtserkennung in US-amerikanischen und EU-Bundesstaaten | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen für KMU in Südamerika | -0.6% | Südamerika, mit selektiven Auswirkungen auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung von Cybersicherheitsvorschriften bei EU-Cloud-Bereitstellungen (NIS2)

In der Cloud gehostete Zugangsplattformen müssen kontinuierliche Bedrohungsüberwachung, sichere Code-Signierung und dokumentierte Entwicklungspipelines hinzufügen, um NIS2 zu erfüllen, was die Betriebskosten der Anbieter um 15–20 % erhöht. Kleine Anbieter haben Schwierigkeiten, Prüfgebühren und Penetrationstestkosten zu absorbieren, was zu einer Konsolidierung führt, da Käufer zu globalen Marken mit zertifizierter Infrastruktur tendieren. Einige EU-Unternehmen verschieben Upgrades und verlängern den Ersatzzyklus, was die Wachstumsaussichten im Markt für Zugangskontrolle geringfügig dämpft.

Engpässe bei sicheren MCU-Chips, die Lesegerätelieferungen beeinträchtigen

Knappes Angebot an kryptografischen MCUs verlängert die Lieferzeiten für biometrische und Multi-Technologie-Lesegeräte auf 16 Wochen, was OEM-Listenpreiserhöhungen von 3,5–15 % auslöst. ASSA ABLOY erhöhte die Preise für elektronische Produkte im Jahr 2024 um 9,9 %, um die Komponenteninflation auszugleichen. Projektverzögerungen schmälern die Margen der Installateure und erschweren die Budgetplanung für Bildungs- und Gesundheitskunden. Beschleunigte Neugestaltungen rund um alternative Chips lenken Entwicklungsressourcen von Innovationspipelines ab und dämpfen die kurzfristige Expansion im Markt für Zugangskontrolle geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareinnovation treibt Hardware-Dominanz voran

Hardware führte den Umsatz im Jahr 2025 mit einem Anteil von 61,45 % an, was den wesentlichen Bedarf an elektronischen Schlössern, Steuerungen und biometrischen Lesegeräten bei physischen Bereitstellungen widerspiegelt. Allein Nachrüstungen an Universitäten trieben erhebliche Schlossaustauschzyklen voran, da Campusse auf mobilfähige Infrastruktur umstellten. Elektronische Schlösser verzeichneten das schnellste Einheitenwachstum, angetrieben durch Ultra-Breitband-Module, die einen freihändigen Zutritt ermöglichen. Biometrische Multi-Sensor-Lesegeräte gewannen in Labors und Apotheken an Bedeutung, die eine hochsichere Verifizierung erfordern.

Software wächst bis 2031 mit einer CAGR von 8,78 % und fügt Verwaltungskonsolen prädiktive Analysen und KI-gestützte Anomalieerkennung hinzu. Cloud-Steuerungsebenen vereinheitlichen unterschiedliche Standorte und ermöglichen Echtzeit-Richtlinienübertragungen und automatisierte Compliance-Audits. Die Konvergenz von Video und Zugang innerhalb von Dashboards stärkt die Ermittlungsfähigkeiten, während offene APIs die Ökosystementwicklung einladen. Integrations- und wiederkehrende Supportverträge erweitern die Partnereinnahmen und positionieren verwaltete Dienste als widerstandsfähige Annuitätsschicht innerhalb der Zugangskontrollbranche.

Nach ACaaS-Bereitstellung: Hybridmodelle gewinnen bei Unternehmen an Bedeutung

Gehostetes ACaaS kontrollierte 51,60 % der Bereitstellungen im Jahr 2025, angetrieben von KMU, die vorhersehbare Abonnements gegenüber dem Serverbesitz bevorzugen. Funktionsparität mit On-Premises-Lösungen sowie automatische Updates reduzieren den Qualifikationsbedarf für schlanke IT-Abteilungen. Granulare Mieterportale helfen Co-Working-Marken, Tausende von Mitgliedern dynamisch zu verwalten und die Kundenbindung im Markt für Zugangskontrolle zu vertiefen.

Hybrides ACaaS ist das am schnellsten wachsende Modell mit einer CAGR von 8,35 % und balanciert Cloud-Orchestrierung mit lokalem Edge-Speicher für regulierte Einrichtungen. Krankenhäuser leiten sensible Protokolle bei Netzwerkausfällen an lokale Geräte weiter und synchronisieren sie dann zur Analyse mit der Cloud, sobald die Konnektivität wiederhergestellt ist. Verwaltetes ACaaS behält eine Nische für komplexe Multi-Anbieter-Umgebungen, die maßgeschneiderte Integrationen benötigen, aber Plattformen konvergieren stetig auf Self-Service-Paradigmen, die sektorübergreifend im weiteren Markt für Zugangskontrolle skalieren.

Nach Authentifizierungsmethode: Mobile Zugangsdaten fordern die Einzelfaktor-Dominanz heraus

Einzelfaktorsysteme halten durch weit verbreitete Schlüsselkarten und numerische Tastaturen für die grundlegende Perimetersicherheit noch immer eine Akzeptanz von 63,70 %. Regulatorischer Druck und aufsehenerregende Sicherheitsverletzungen legen jedoch ihre Grenzen offen. Ersatzzyklen beschleunigen sich in den Bereichen Finanzen, Pharma und kritische Infrastruktur, wo Manipulationsnachweise und Rückverfolgbarkeit von größter Bedeutung sind.

Mobile Zugangsdaten, die in Apple Wallet oder Google Pay verpackt sind, steigen mit einer CAGR von 7,95 % und liefern verschlüsselte Bluetooth- und NFC-Austausche, die dem Klonen widerstehen. Administratoren stellen Rechte sofort über die Luft bereit oder entziehen sie, was die Betriebskosten pro Nutzer senkt. Mehrfaktorbereitstellungen, die Biometrie auf mobilen Ausweisen aufschichten, bieten reibungslose und dennoch starke Authentifizierung und lenken den gesamten Markt für Zugangskontrolle auf konvergierte Identitätsparadigmen.

Nach Endnutzerbranche: Gesundheitswesen treibt das schnellste Wachstum voran

Gewerbliche Einrichtungen generierten im Jahr 2025 31,10 % der Marktgröße im Bereich Zugangskontrolle, da Vermieter Sicherheitsupgrades mit Nachhaltigkeitsnachrüstungen in Einklang brachten. Integrierte mobile Zugangslösungen und Raumanalysetools optimieren das Mieterengagement und reduzieren gleichzeitig den Aufwand für die Ausweisausstellung.

Gesundheitseinrichtungen, die eine CAGR von 8,41 % verzeichnen, implementieren rollenbasierte Berechtigungen für Apotheken, Operationssäle und Aktenräume gemäß der HIPAA-Richtlinie. Kontaktlose Biometrie unterstützt Infektionskontrollregimes, während Notfall-Lockdown-Funktionen die Reaktion auf Bedrohungen verbessern. Industrie-, Behörden- und Verkehrsknotenpunkte halten eine spezialisierte Nachfrage nach robusten, OT-freundlichen Lesegeräten aufrecht und sichern ein langfristiges Wachstum für den breiteren Markt für Zugangskontrolle.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,30 %, gestützt durch groß angelegte Modernisierungen in Unternehmenskampussen, Universitäten und Krankenhäusern. Nachrüstungen im US-amerikanischen Hochschulbereich, wie die Umrüstung von 9.000 Türen an der University of Kentucky, veranschaulichen die campusweite Akzeptanz mobilfähiger Plattformen, die Zugangskontrolle mit Anwesenheitsanalysen verbinden. Kanadas Anreize für intelligente Gebäude und Mexikos grenzüberschreitende Logistikeinrichtungen schaffen inkrementelle Nachfrage. Risikokapitalinvestitionen in UWB- und biometrische Start-ups halten die Region an der Spitze der technologischen Innovation im Markt für Zugangskontrolle.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,22 % bis 2031, angetrieben durch staatliche Smart-City-Agenden und sicherheitsorientierte Regulierungsrahmen. Die Vereinigten Arabischen Emirate und Saudi-Arabien demonstrieren groß angelegte Einführungen von Gesichts-, Iris- und Fingerabdrucksystemen, die physische Ausweise ersetzen, während Katar und Oman Zugangskontrolle in landesweite IoT-Befehlszentren integrieren. Lokale Integratoren bauen auf globalen Anbieter-SDKs auf und schaffen regionsspezifische Lösungen, die die Marktlokalisierung beschleunigen.

Europa verzeichnet ein stetiges Wachstum trotz strenger Datenschutzgesetzgebung. NIS2 und der EU-KI-Act erfordern ausdrückliche Einwilligung und Transparenz bei der biometrischen Nutzung. Organisationen reagieren mit der Einführung von hybridem ACaaS, damit sensible biometrische Vorlagen auf europäischem Boden verbleiben. Deutschland, Frankreich und das Vereinigte Königreich priorisieren offene Protokollsysteme, um eine Anbieterabhängigkeit zu vermeiden, während nordische Betreiber nachhaltige, energiesparende Lesegeräte einführen. Osteuropäische Verkehrsknotenpunkte rüsten kartenbasierte Schranken mit mobilem und videogestütztem Zutritt auf, was alles zu inkrementellen Umsätzen im Markt für Zugangskontrolle beiträgt.

Wettbewerbslandschaft

Der Markt ist nach wie vor mäßig fragmentiert, doch der Konsolidierungsimpuls ist deutlich erkennbar, da führende Hersteller die vertikale Integration vertiefen. Honeywells Kauf der Global Access Solutions-Einheit von Carrier für 4,95 Milliarden USD im Jahr 2024 lieferte die Marken LenelS2, Onity und Supra und steigerte den Jahresumsatz um 1 Milliarde USD. ASSA ABLOY folgte mit aufeinanderfolgenden Übernahmen von SKIDATA, 3millID und Third Millennium und erweiterte damit die Lesegeräteportfolios und Parkzugangsfähigkeiten.

Strategische Allianzen stärken die technologische Differenzierung. Allegion trieb das mobile Zugangsdatenprotokoll Aliro mit der Connectivity Standards Alliance voran, um Interoperabilität zu fördern und Smartphone-Ökosysteme zu binden. Das FiRa-Konsortium vereint Chipsatz-, Mobiltelefon- und Schlossanbieter rund um UWB-Sicherheitsabstandsstandards, reduziert Integrationsreibung und beschleunigt Premium-Bereitstellungen.

Finanzergebnisse bestätigen die Verlagerung hin zu elektronischen und Software-Umsätzen. Das Amerika-Segment von Allegion wuchs im ersten Quartal 2025 um 5,4 % aufgrund einer starken Akzeptanz elektronischer Zugangslösungen. Dormakaba erzielte ein organisches Wachstum von 4,9 % bei Zugangslösungen durch optimierte Preisgestaltung trotz Komponenteninflation. Anbieter leiten erweiterte Bruttogewinne in KI, Edge-Computing und datenschutzorientierte Forschung und Entwicklung, was den Wettbewerbston im Markt für Zugangskontrolle setzt.

Marktführer im Bereich Zugangskontrolle

Suprema Inc.

Hanwha Techwin Co. Ltd

Thales Group (Gemalto NV)

Bosch Security System Inc.

Honeywell International Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ASSA ABLOY erwarb 3millID und Third Millennium für 21 Millionen USD und stärkte damit die Lesegerätetechnologie für Unternehmen und erweiterte die Kanalreichweite in den USA und im Vereinigten Königreich.

- Januar 2025: Schlage brachte das Sense Pro Smart Deadbolt mit freihändigem Ultra-Breitband-Entsperren und Apple Home Key-Kompatibilität auf den Markt.

- Januar 2025: ASSA ABLOY stellte Centrios vor, eine Abonnementplattform für die Zugangskontrolle kleiner Unternehmen, die 50 Geräte und 200 Nutzer unterstützt.

- November 2024: Johnson Controls führte C•CURE Cloud ein und fügte seiner Sicherheitssuite eine SOC 2-konforme Off-Premises-Infrastrukturüberwachung hinzu.

Umfang des globalen Berichts zum Markt für Zugangskontrolle

Zugangskontrollprodukte ermöglichen es Endnutzern, das Personal zu authentifizieren, das auf die physische Infrastruktur einer Organisation zugreift. Die Sicherung eines Standorts, wie eines Gebäudes, eines Parkplatzes oder eines Büroraums, wird als physische Zugangskontrolle bezeichnet. Ein physisches Zugangskontrollsystem (PACS) wird häufig installiert, um die physische Sicherheit zu überwachen und durchzusetzen. PACS schützt Bereiche eines Gebäudes oder seines Geländes vor unbefugtem Zugang.

Der Markt für Zugangskontrolle ist segmentiert nach Typ (Kartenlesegerät und Zugangskontrollgeräte (kartenbasiert, Proximity, Smartcard (kontaktbehaftet und kontaktlos)), biometrische Lesegeräte, elektronische Schlösser und Software), Endnutzerbranche (Gewerbe, Wohnen, Behörden, Industrie, Transport und Logistik, Gesundheitswesen sowie Militär und Verteidigung) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), Asien-Pazifik (China, Japan, Indien, Südkorea, Rest Asien-Pazifik) und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Hardware | Karten-/Proximity-/Smartcard-Lesegeräte |

| Biometrische Lesegeräte (Fingerabdruck, Gesicht, Iris, multimodal) | |

| Elektronische Schlösser (Magnetschloss, elektrischer Türöffner, Sicherheitsschloss, kabelloses Smart-Schloss) | |

| Steuerungen und Panels | |

| Software | Zugangskontrollverwaltungssysteme |

| Video-Management-Integrations-Plug-ins | |

| Dienstleistungen | Installation und Integration |

| Support und Wartung |

| Gehostetes ACaaS |

| Verwaltetes ACaaS |

| Hybrides ACaaS |

| Einzelfaktorauthentifizierung |

| Mehrfaktorauthentifizierung |

| Mobile Zugangsdaten / Bluetooth LE |

| RFID / NFC |

| Smartcards (125 kHz, 13,56 MHz) |

| Bluetooth Low Energy |

| Ultra-Breitband (UWB) |

| Gewerbegebäude |

| Industrie und Fertigung |

| Behörden und öffentlicher Sektor |

| Transport und Logistik |

| Gesundheitseinrichtungen |

| Militär- und Verteidigungsanlagen |

| Wohnen und intelligente Häuser |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Komponente | Hardware | Karten-/Proximity-/Smartcard-Lesegeräte | |

| Biometrische Lesegeräte (Fingerabdruck, Gesicht, Iris, multimodal) | |||

| Elektronische Schlösser (Magnetschloss, elektrischer Türöffner, Sicherheitsschloss, kabelloses Smart-Schloss) | |||

| Steuerungen und Panels | |||

| Software | Zugangskontrollverwaltungssysteme | ||

| Video-Management-Integrations-Plug-ins | |||

| Dienstleistungen | Installation und Integration | ||

| Support und Wartung | |||

| Nach Zugangskontrolle als Dienstleistung (Bereitstellung) | Gehostetes ACaaS | ||

| Verwaltetes ACaaS | |||

| Hybrides ACaaS | |||

| Nach Authentifizierungsmethode | Einzelfaktorauthentifizierung | ||

| Mehrfaktorauthentifizierung | |||

| Mobile Zugangsdaten / Bluetooth LE | |||

| Nach Konnektivitätstechnologie | RFID / NFC | ||

| Smartcards (125 kHz, 13,56 MHz) | |||

| Bluetooth Low Energy | |||

| Ultra-Breitband (UWB) | |||

| Nach Endnutzerbranche | Gewerbegebäude | ||

| Industrie und Fertigung | |||

| Behörden und öffentlicher Sektor | |||

| Transport und Logistik | |||

| Gesundheitseinrichtungen | |||

| Militär- und Verteidigungsanlagen | |||

| Wohnen und intelligente Häuser | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zugangskontrolle und wie sind die Wachstumsaussichten?

Die globale Marktgröße im Bereich Zugangskontrolle beläuft sich im Jahr 2026 auf 4,09 Milliarden USD und wird bis 2031 voraussichtlich 5,94 Milliarden USD bei einer CAGR von 7,72 % erreichen.

Welche Region wächst am schnellsten?

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen, angetrieben durch staatlich geförderte biometrische Programme und Smart-City-Investitionen.

Warum gewinnen mobile Zugangsdaten an Bedeutung?

Mobile Ausweise eliminieren das physische Kartenmanagement, ermöglichen verschlüsselte Over-the-Air-Bereitstellung und passen zu hybriden Arbeitsmustern, was eine Akzeptanzrate von 7,95 % CAGR unterstützt.

Wie wirken sich Halbleitermangel auf den Markt aus?

Engpässe bei sicheren MCUs verlängern die Lieferzeiten für Lesegeräte auf 16 Wochen und haben Preiserhöhungen von 3,5–15 % ausgelöst, was das kurzfristige Hardware-Wachstum dämpft.

Seite zuletzt aktualisiert am: