Marktgröße und Marktanteil für Geschäftsprozesse als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

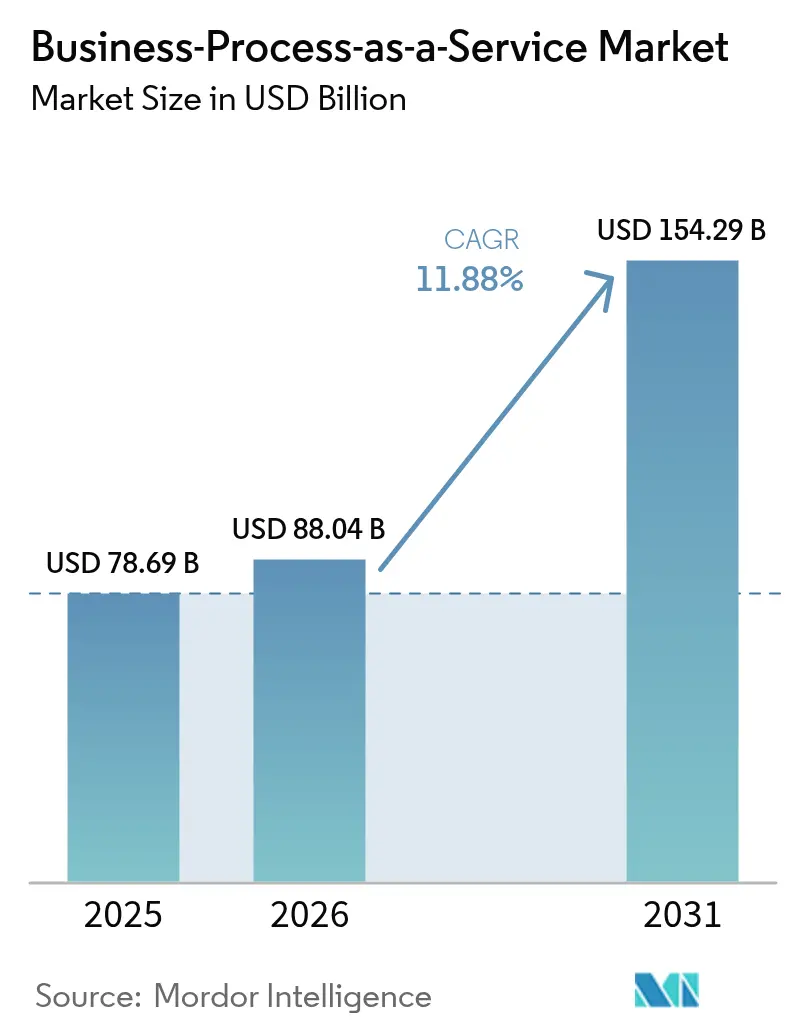

| Marktgröße (2026) | 88.04 Milliarden US-Dollar |

| Marktgröße (2031) | 154.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geschäftsprozesse als Dienstleistung von Mordor Intelligence

Die Marktgröße für Geschäftsprozesse als Dienstleistung wird voraussichtlich von 78,69 Milliarden USD im Jahr 2025 auf 88,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,88 % über 2026–2031 einen Wert von 154,29 Milliarden USD erreichen.

Die beschleunigte Einführung cloudnativer Bereitstellungsmodelle, rasche Fortschritte bei der künstlichen Intelligenz und ein stärkerer regulatorischer Druck für resiliente Betriebsabläufe gestalten die Unternehmensstrategien neu. Unternehmen wandeln Fixkosten in variable Ausgaben um und erhalten gleichzeitig sofortigen Zugang zu fortschrittlicher Automatisierung, Analytik und branchenspezifischen Best Practices – Fähigkeiten, die früher jahrelange Kapitalinvestitionen erforderten. Der zunehmende Fokus auf operative Resilienz nach jüngsten Lieferkettenstörungen hat BPaaS weiter als bevorzugten Weg für standardisierte Prozesse positioniert, die global skalieren und dennoch lokal konform bleiben. Anbieter reagieren mit ergebnisbasierten Geschäftsmodellen, Sovereign-Cloud-Optionen und ESG-verknüpften Prozessbündeln, die allesamt die strategische Rolle des Marktes für Geschäftsprozesse als Dienstleistung in digitalen Transformationsprogrammen vertiefen.

Wichtigste Erkenntnisse des Berichts

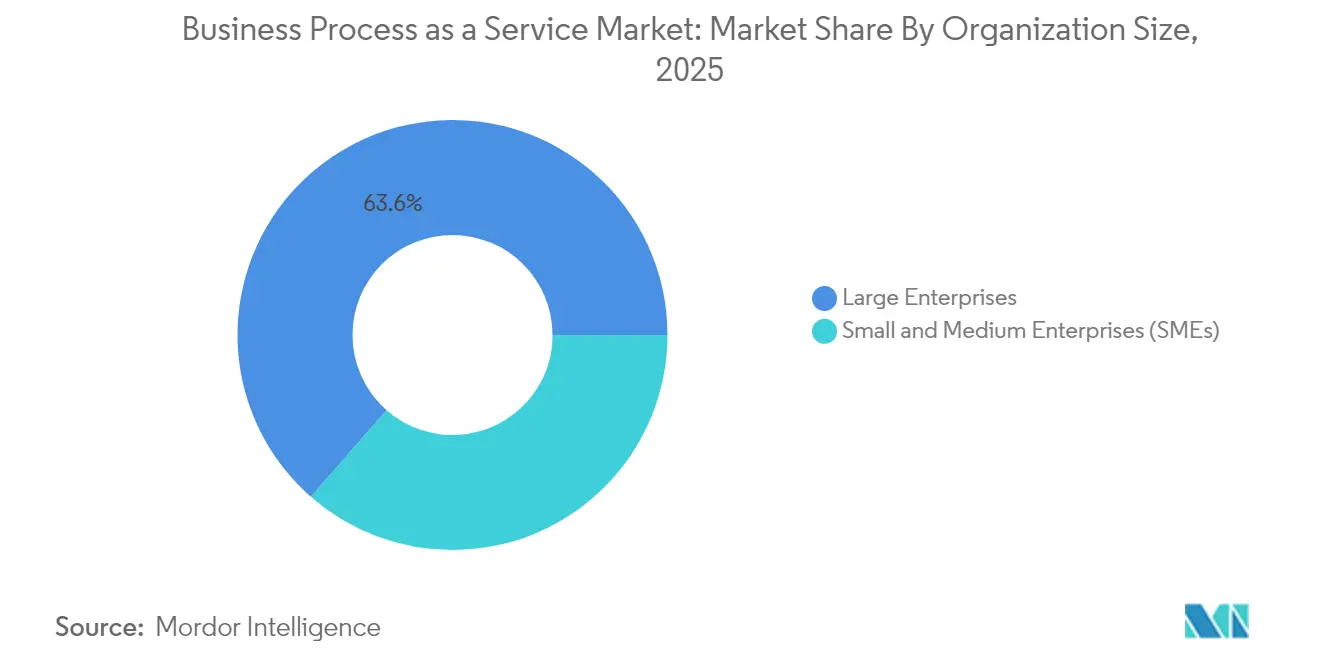

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,55 % des Marktanteils für Geschäftsprozesse als Dienstleistung, während KMU bis 2031 voraussichtlich mit einem CAGR von 12,97 % wachsen werden.

- Nach Prozess führte das Personalmanagement im Jahr 2025 mit einem Umsatzanteil von 23,85 %; Kundenservice und -support wird bis 2031 voraussichtlich den schnellsten CAGR von 14,34 % verzeichnen.

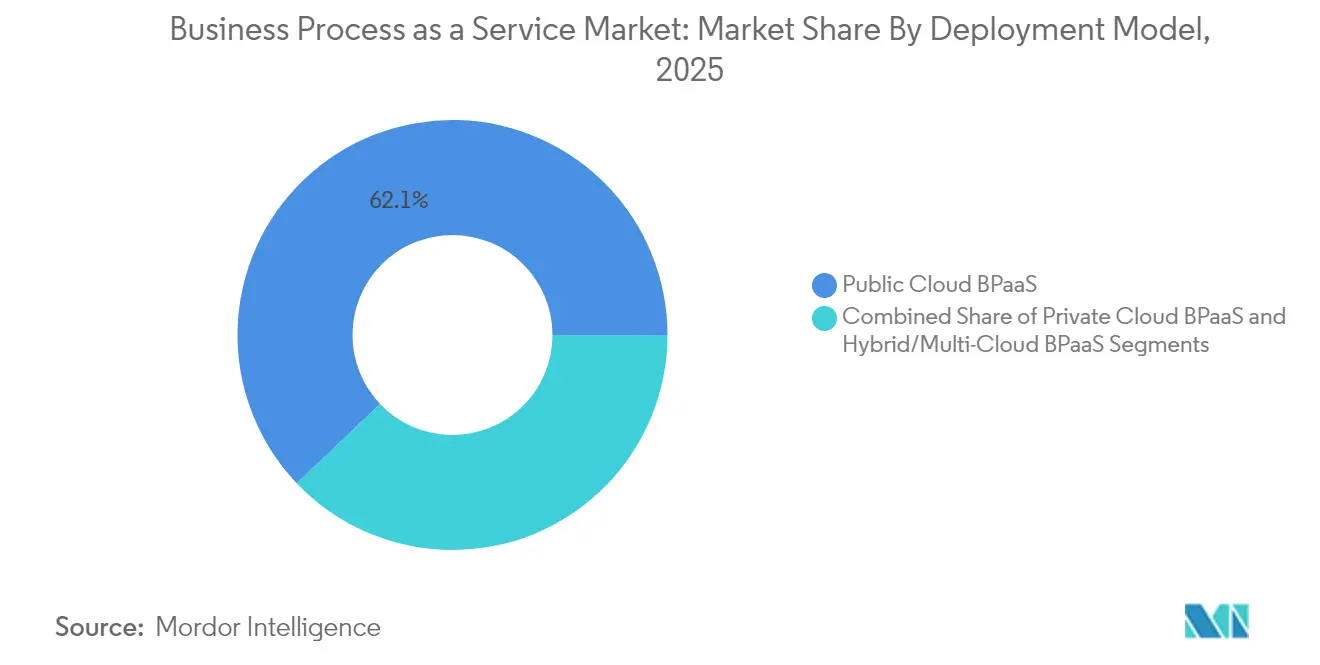

- Nach Bereitstellungsmodell erfasste die öffentliche Cloud im Jahr 2025 62,10 % der Marktgröße für Geschäftsprozesse als Dienstleistung, während Hybrid-/Multi-Cloud mit einem CAGR von 14,53 % wachsen soll.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 23,45 % an der Marktgröße für Geschäftsprozesse als Dienstleistung; Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einem CAGR von 13,95 % steigen.

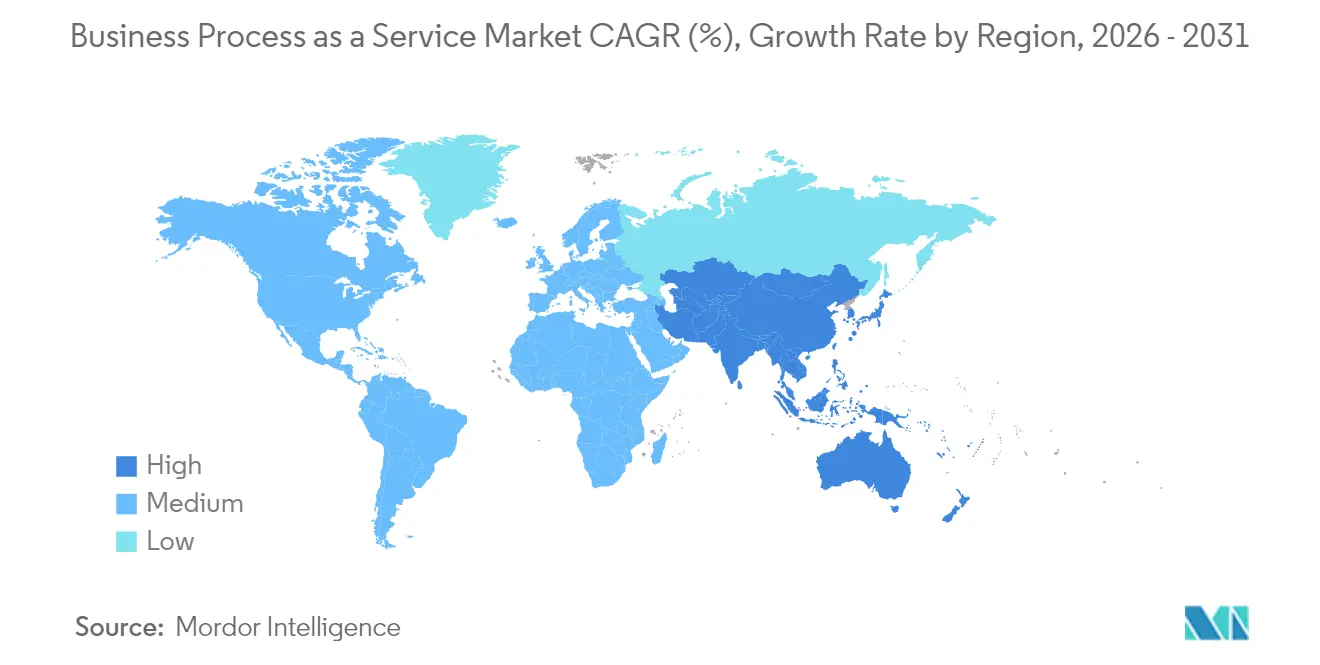

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,85 %, und der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich den höchsten CAGR von 12,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geschäftsprozesse als Dienstleistung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Cloud-Diensten und standardisierten Prozessen | +3.5% | Global, stärkere Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung der Betriebskosten und Steigerung der Produktivität | +2.2% | Global, erhebliche Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von KI / Hyperautomatisierung in BPaaS | +2.1% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung ergebnisbasierter (Gewinnbeteiligungs-)BPaaS-Preismodelle | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Berichtspflichten treiben Nachhaltigkeits-BPaaS voran | +1.2% | Europa, Nordamerika, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach branchenspezifischen BPaaS-Lösungen | +1.0% | Global, am stärksten in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Cloud-Diensten und standardisierten Prozessen

Die universelle Migration zu Cloud-Plattformen bildet die Grundlage für eine groß angelegte Prozessstandardisierung. Vierundneunzig Prozent der Unternehmen nutzen mittlerweile Cloud-Lösungen, um Arbeitsabläufe zu optimieren, Bereitstellungszyklen zu verkürzen und eine konsistente Governance sicherzustellen. Die elastische Ressourcenzuweisung unterstützt schnelle Anpassungen bei der Nachfrage, ohne neue Kapitalentscheidungen zu erzwingen. IBM stellt fest, dass 77 % der Unternehmen bereits hybride Architekturen betreiben, die es ihnen ermöglichen, Kernprozesse über mehrere Clouds hinweg zu vereinheitlichen und gleichzeitig strategische Arbeitslasten in bevorzugten Rechtsgebieten zu halten. [1]IBM Corporation, "Öffentliche Cloud vs. Private Cloud vs. Hybrid Cloud," ibm.com Standardisierte, cloudnative Module beschleunigen Compliance-Aufgaben im Bank- und Versicherungswesen, wo einheitliche Prüfpfade unerlässlich sind. Infolgedessen verzeichnet der Markt für Geschäftsprozesse als Dienstleistung über mehrere Jahre hinweg anhaltenden Schwung in Branchen, die Geschwindigkeit, Resilienz und globale Reichweite fordern.

Notwendigkeit zur Senkung der Betriebskosten und Steigerung der Produktivität

Wirtschaftlicher Gegenwind verstärkt den Druck, Fixkosten durch verbrauchsbasierte Modelle zu ersetzen. BPaaS wandelt mehrjährige Lizenzverträge, Rechenzentrumsabschreibungen und Personalgemeinkosten in variable Gebühren um, die sich am tatsächlichen Verbrauch orientieren. DXC Technology berichtet von Einsparungen von 20–30 %, wenn Unternehmen von traditionellem Outsourcing auf BPaaS-Rahmenwerke umsteigen. [2]DXC Technology, "Moderne Geschäftsprozesse: Als Dienstleistung bereitgestellt und an Geschäftsergebnissen gemessen," dxc.com Die in diese Dienste eingebettete Prozessautomatisierung liefert zusätzliche Produktivitätsgewinne, wobei einige Unternehmen Effizienzverbesserungen von 40 % bei Back-Office-Aufgaben im Finanzbereich anführen. Diese kombinierten finanziellen und betrieblichen Vorteile stärken den Markt für Geschäftsprozesse als Dienstleistung als pragmatischen Hebel für kurzfristige Rentabilität und langfristige Wettbewerbsfähigkeit.

Schnelle Einführung von KI / Hyperautomatisierung in BPaaS

Anbieter integrieren nun prädiktive Analytik, Tools für natürliche Sprache und maschinelles Lernen in Kernprozessabläufe. Cognizants 1-Milliarden-USD-Programm für generative KI veranschaulicht das Ausmaß der Investitionen, die darauf abzielen, die Automatisierung auf nahezu vollständige Durchlaufverarbeitung zu heben und gleichzeitig hochwertige Erkenntnisse zu generieren. [3]Cognizant, "Bewertung der PEAK-Matrix für Lebens- und Rentenversicherungs-BPS 2025," cognizant.com In Live-Einsätzen übersteigt die Straight-Through-Verarbeitung bei ausgewählten Versicherungsaufgaben 98 %, was Nacharbeit und Compliance-Ausnahmen deutlich reduziert. Intelligente Orchestrierung verbessert darüber hinaus die Einhaltung von Servicelevel-Vereinbarungen und stellt sicher, dass sich der Markt für Geschäftsprozesse als Dienstleistung von transaktionalem Outsourcing zu einem Motor kontinuierlicher Optimierung entwickelt.

Ausweitung ergebnisbasierter (Gewinnbeteiligungs-)BPaaS-Preismodelle

Ergebnisbasierte Verträge knüpfen die Anbietereinnahmen direkt an Kosteneinsparungen, Umsatzgewinne oder Compliance-Meilensteine. Infosys BPM hebt die Eignung dieser Modelle für hochvolumige Finanzprozesse hervor, bei denen wichtige Leistungsindikatoren in Echtzeit geprüft werden können. [4]Infosys BPM, "Der Wandel hin zu Unternehmensdienstleistungen der nächsten Generation," infosysbpm.com Strukturen zur gemeinsamen Wertschöpfung intensivieren die Zusammenarbeit, fördern schnellere Innovationszyklen und verankern eine Denkweise der kontinuierlichen Verbesserung. Infolgedessen bevorzugen immer mehr Unternehmen Gewinnbeteiligungsvereinbarungen, was das anhaltende Wachstum des Marktes für Geschäftsprozesse als Dienstleistung in mittelfristigen Planungshorizonten vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Datensicherheits- und Datenschutzbedenken | -2.2% | Global, stärkere Auswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden Legacy-Kernsystemen | -1.8% | Global, erheblich in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und Interoperabilitätsbeschränkungen | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Sovereign-Cloud-Anforderungen, die grenzüberschreitendes BPaaS einschränken | -1.2% | Europa, asiatisch-pazifischer Raum, zunehmend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Datensicherheits- und Datenschutzbedenken

BPaaS-Bereitstellungen umfassen eine verteilte Infrastruktur, die die Angriffsfläche vergrößern kann. Die Südafrikanische Reservebank warnt, dass Cloud Computing operative und systemische Risiken verstärkt, wenn die Kontrollen schwach sind. Die europäische DSGVO und die kalifornische CCPA-Verordnung sehen bei Nichteinhaltung empfindliche Strafen vor und zwingen Anbieter zur Implementierung ausgefeilter Verschlüsselungs-, Identitätsmanagement- und regionaler Datenhaltungsarchitekturen. Erhöhte Prüfung verlangsamt vorübergehend die Entscheidungszyklen und begrenzt die kurzfristige Einführung in sensiblen Branchen, auch wenn sicherheitsverbesserte Plattformen entstehen, um das Vertrauen in den Markt für Geschäftsprozesse als Dienstleistung wiederherzustellen.

Integrationskomplexität mit bestehenden Legacy-Kernsystemen

Viele Unternehmen betreiben maßgeschneiderte Mainframes und fragmentierte Anwendungslandschaften, die über Jahrzehnte angesammelt wurden. FasterCapital stellt fest, dass die Integration von BPaaS in solche Umgebungen Zeitpläne verlängern und Kosten erhöhen kann, was gelegentlich den erwarteten Mehrwert schmälert. Die Datensynchronisierung über hybride Plattformen hinweg erfordert robuste Middleware und Governance. Projektteams sehen sich häufig mit ungeplanten Schnittstellenüberarbeitungen, umfangreichen Regressionstests und Parallelbetriebs-Mehraufwänden konfrontiert. Diese Hürden dämpfen die Einführung bei risikoaversen Unternehmen und bremsen die kurzfristige Expansion des Marktes für Geschäftsprozesse als Dienstleistung, bis Integrations-Toolkits ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU beschleunigen die digitale Transformation

Großunternehmen dominierten 2025 mit 63,55 % des Marktanteils für Geschäftsprozesse als Dienstleistung und nutzten standardisierte globale Arbeitsabläufe, um Prüfungen zu vereinfachen und doppelte Plattformen zu reduzieren. Sie beginnen häufig damit, nicht zum Kerngeschäft gehörende Finanz- und Personalaufgaben auszulagern, und erweitern dann die Abdeckung auf Kundenerfahrung und Lieferkettenanalytik, sobald sich die Governance-Strukturen als belastbar erwiesen haben. Integration bleibt eine Priorität; viele setzen Middleware-Schichten ein, die lokale ERP-Systeme mit öffentlichen Cloud-Microservices verbinden und dabei strategische Datenkontrolle bewahren und gleichzeitig Anbieterinnovationen maximieren. Parallel dazu überwachen neue unternehmensweite Governance-Räte die Anbieterleistung im Rahmen ergebnisbasierter Verträge und stellen eine kontinuierliche Ausrichtung an strategischen Zielen sicher.

KMU, die historisch gesehen unterrepräsentiert waren, zeigen nun mit einem prognostizierten CAGR von 12,97 % den stärksten Schwung. Cloud-first-Lösungen beseitigen traditionelle Barrieren wie Kapitalaufwand, Mangel an Fachkräften und Infrastrukturwartung. Japans Kubell Co. berichtet, dass seine Chatwork-Plattform bis September 2024 605.000 KMU-Kunden bediente, was den aufgestauten Bedarf des Segments unterstreicht. KMU beginnen typischerweise mit einzelnen Prozessmodulen – Gehaltsabrechnung, Rechnungsstellung oder Help-Desk-Automatisierung – bevor sie auf End-to-End-Suiten skalieren, sobald die Zuverlässigkeit nachgewiesen ist. Das elastische Gebührenmodell bietet entscheidende Cashflow-Flexibilität während Wachstumsphasen oder wirtschaftlicher Kontraktion. Folglich wird die dem KMU-Segment zuzurechnende Marktgröße für Geschäftsprozesse als Dienstleistung bis 2031 erheblich zunehmen, da Anbieter vorkonfigurierte Bündel für branchenspezifische Compliance herausbringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Innovationen im Kundenservice treiben das Wachstum

Das Personalmanagement behielt 2025 einen Umsatzanteil von 23,85 %, was die weltweite Anerkennung widerspiegelt, dass standardisierte Rekrutierungs-, Gehaltsabrechnungs- und Mitarbeiterbindungsabläufe das Compliance-Risiko senken und die Mitarbeitererfahrung verbessern. Viele Anbieter kombinieren HR-Module nun mit prädiktiver Analytik, die Fluktuation vorhersagt, Qualifikationslücken identifiziert und Lerninhalte empfiehlt. Buchhaltungs- und Finanzprozesse gewinnen ebenfalls an Bedeutung, da robotergestützter Rechnungsabgleich, automatisierte Abstimmungen und KI-gestützte Betrugsprüfungen die Genauigkeit steigern und Durchlaufzeiten verkürzen. Lösungen für Lieferkette und Beschaffung verbessern die Zusammenarbeit mit Lieferanten und die Bestandstransparenz, was in volatilen Logistikumgebungen entscheidend ist.

Kundenservice und -support, der voraussichtlich jährlich um 14,34 % steigen wird, führt das Wachstum an, da Marken auf Omnichannel-Engagement umstellen. KI-gesteuerte Chatbots und Sprachanalytik liefern sofortige, personalisierte Antworten zu weit geringeren Kosten als traditionelle Callcenter. Die Einsätze von Sutherland Global verkürzten die durchschnittliche Reaktionszeit, während sie die Erstlösungsrate verbesserten, den NPS steigerten und Eskalationen reduzierten. BPaaS für Vertrieb und Marketing ergänzt diese Fortschritte, indem Kampagnendaten mit Front-Office-Analytik synchronisiert werden, um die Lead-Qualität zu schärfen. Betriebsmodule wenden Workflow-Engines auf den Außendiensteinsatz, die Planung von Anlagenwartungen und die Qualitätssicherung an. Zusammen verankern diese Innovationen die anhaltende Expansion des Marktes für Geschäftsprozesse als Dienstleistung.

Nach Bereitstellungsmodell: Hybride Ansätze balancieren Flexibilität und Kontrolle

Die öffentliche Cloud beherrschte 2025 mit 62,10 % die Marktgröße für Geschäftsprozesse als Dienstleistung, dank sofortiger Verfügbarkeit, häufiger Feature-Releases und transparenter Kostenmodelle. Unternehmen profitieren von sofortiger Skalierbarkeit in Spitzenzeiten wie saisonalen Einzelhandelsspitzen oder Geschäftsjahresabschlusszyklen. Anbieter ergänzen ihre Angebote mit unternehmenstauglicher Verschlüsselung und Multi-Faktor-Authentifizierung, die grundlegende Compliance-Anforderungen in den meisten Branchen erfüllen. Eine ausschließliche Abhängigkeit von der öffentlichen Cloud kann jedoch mit Datensouveränitätsgesetzen und internen Risikoappetiten in Konflikt geraten.

Hybrid-/Multi-Cloud-Lösungen, die voraussichtlich jährlich um 14,53 % wachsen werden, adressieren diese Bedenken, indem sie es ermöglichen, sensible Daten in privaten oder souveränen Einrichtungen zu halten, während weniger regulierte Arbeitslasten auf öffentliche Infrastruktur ausgelagert werden. TAdviser berichtet, dass 85 % der russischen Unternehmen planen, bis 2025 hybride Technologie einzuführen. Die logische Segmentierung von Arbeitslasten ermöglicht es Unternehmen, gleichzeitig für Latenz, Regulierung und Wirtschaftlichkeit zu optimieren. Private Cloud BPaaS bleibt im Gesundheitswesen und im Bankensektor relevant, wo Regulierungsbehörden explizite Residenzkontrollen vorschreiben. Die Gesamtmischung bestätigt, dass strategisches Gleichgewicht statt einer Einheitslösung den Markt für Geschäftsprozesse als Dienstleistung durch das Jahrzehnt antreiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitalisierung im Gesundheitswesen beschleunigt die Einführung

BFSI führte mit 23,45 % des Umsatzes im Jahr 2025, motiviert durch intensive regulatorische Prüfung, die prüfbare, standardisierte Prozesse belohnt. Banken setzen BPaaS für Geldwäscheprüfungen, Kreditvergabeanalytik und Echtzeit-Hauptbuchabstimmung ein. Versicherungsunternehmen nutzen digitale Schadenregulierung und Policenverwaltungsplattformen, um Durchlaufzeiten zu verkürzen und die Kundenzufriedenheit zu steigern. Anbieter betten Regelwerke ein, um die Compliance in mehreren Rechtsgebieten abzubilden, und machen den Markt für Geschäftsprozesse als Dienstleistung für das finanzielle Risikomanagement unverzichtbar.

Gesundheitswesen und Biowissenschaften, mit einem prognostizierten CAGR von 13,95 %, veranschaulichen die Nachfrage der nächsten Welle. Cognizants Zahler-Lösung senkte die Gesamtbetriebskosten um 25 %, während die Genauigkeit der Schadenpreisgestaltung auf über 99 % stieg. Automatisierte Vorautorisierung, Mitglieder-Berechtigungsprüfung und Anbieter-Akkreditierung beseitigen administrative Engpässe und lenken Ressourcen auf die Patientenversorgung um. IT- und Telekommunikationsunternehmen setzen BPaaS ein, um OSS/BSS-Prozesse und Kundensupport-Journeys zu vereinheitlichen. Einzel- und E-Commerce nutzen automatisierte Lieferkettenorchestrierung, um das Risiko von Lagerausfällen zu mindern. Die Fertigung integriert Qualitätsanalytik und vorausschauende Wartung in einheitliche Dashboards. Regierungsstellen modernisieren HR- und Bürgerservicekanäle, da 60 % der Beschäftigten im öffentlichen Sektor dem Rentenalter entgegengehen, was den branchenübergreifenden Wert der Branche für Geschäftsprozesse als Dienstleistung demonstriert.

Geografische Analyse

Nordamerika erwirtschaftete 2025 40,85 % des Umsatzes für den Markt für Geschäftsprozesse als Dienstleistung, gestützt durch frühe Cloud-Einführung und tiefe Anbieter-Ökosysteme. Finanzinstitute nutzen BPaaS, um Compliance-Dokumentation über Rechtsgebiete hinweg zu konsolidieren, während Einzelhandelsgruppen KI-gestützte Kundenservice-Automatisierung verfolgen. Die Konzentration der Cloud-Infrastruktur ist bemerkenswert; die britische Wettbewerbs- und Marktbehörde schätzt, dass AWS und Microsoft jeweils 40–50 % bzw. 30–40 % der nordamerikanischen Infrastruktur halten. Diese Dominanz ermutigt BPaaS-Anbieter, strategische Allianzen mit Hyperscalern für Latenzoptimierung und gemeinsame Markteinführungsprogramme zu schmieden.

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich den schnellsten CAGR von 12,62 % verzeichnen. Regierungen in Indien, den Philippinen und Indonesien fördern „Cloud-first”-Mandate, um Betriebskosten zu senken und Bürgerdienste zu verbessern. Der Datensicherheitsrat Indiens stellt fest, dass der nationale Cloud-Markt bis 2022 einen Wert von 7,70 Milliarden USD erreichte, was die Bereitschaft der grundlegenden Infrastruktur unterstreicht. Einheimische Anbieter kooperieren mit globalen Akteuren, um regionale Datenlokalisierungsanforderungen zu erfüllen. Japanische Unternehmen, die mit Arbeitskräftemangel konfrontiert sind, setzen auf BPaaS, um Routinefunktionen zu automatisieren, was die Nachfrage in den Bereichen Fertigung und Einzelhandel ankurbelt.

Europa zeigt gemäßigtes Wachstum, da strenge Datenschutzvorschriften die Bereitstellungsentscheidungen leiten. Die DSGVO-Compliance prägt Vertragsbedingungen, Datenhaltungsklauseln und Rahmenwerke für gemeinsame Verantwortung. Deutschlands BPO-Markt, der bis 2029 voraussichtlich 21,32 Milliarden USD erreichen wird, verzeichnet bereits eine Cloud-Einführungsrate von 81 % unter Unternehmen. Finanzinstitute bevorzugen hybride Modelle, die lokale souveräne Clouds mit skalierbaren öffentlichen Ressourcen kombinieren, um die von Eurofi dargelegten Aufsichtsrichtlinien zu erfüllen. Die starke ESG-Agenda der Region treibt die Nachfrage nach nachhaltigkeitsorientierten BPaaS-Lösungen an, die die CO₂-Bilanzierung und die Berichterstattung über soziale Auswirkungen automatisieren.

Wettbewerbslandschaft

Der Markt für Geschäftsprozesse als Dienstleistung weist eine moderate Konzentration auf, die von Accenture, IBM, TCS und Cognizant verankert wird, die jeweils globale Lieferzentren, vertikalisierte Lösungsportfolios und umfangreiche KI-Investitionen nutzen. Accentures Übernahme eines Nachhaltigkeitsanalytik-Unternehmens für 420 Millionen USD im April 2025 erweiterte seine ESG-Kompetenz und stärkte die branchenübergreifende Zugkraft. IBMs Start einer KI-gestützten BPaaS-Suite für Finanzdienstleistungen im März 2025 verband Compliance-Workflows mit kognitiver Risikoanalytik und bot Banken eine schlüsselfertige Option für Mehrrechtsgebiets-Operationen.

Zu den mittelgroßen Herausforderern gehören Wipro, HCLTech und NTT DATA, die sich durch regionale Expertise und Nischenplattformen differenzieren. NTT DATAs SimpliZCloud, eingeführt im Januar 2025, bedient Sovereign-Cloud-Anforderungen und unterstreicht die wachsende Segmentierung entlang regulatorischer Linien. Spezialisierte Anbieter wie Sutherland Global dominieren Kundenerfahrungsprozesse, während Genpact seine Finanzautomatisierungsfähigkeiten nach der Übernahme eines Roboterprozess-Spezialisten im Februar 2025 vertieft.

Strategische Allianzen prägen den Wettbewerb: Infosys BPM kooperierte im Mai 2025 mit einer führenden Workflow-Automatisierungsplattform, um vorkonfigurierte Vorlagen zu veröffentlichen, die Bereitstellungsgeschwindigkeit zu beschleunigen und die Reichweite auf KMU auszudehnen. Der Erfolg von Anbietern hängt zunehmend von der Ökosystem-Positionierung innerhalb von Hyperscaler-Marktplätzen, Branchenkonsortien und Analytik-ISVs ab. Verstärkte kartellrechtliche Prüfung dominanter Cloud-Infrastrukturanbieter könnte neue Korridore für unabhängige BPaaS-Anbieter öffnen, die Dienste über Multi-Cloud-Umgebungen hinweg bündeln möchten.

Marktführer für Geschäftsprozesse als Dienstleistung

Accenture plc

IBM Corporation

Tata Consultancy Services (TCS)

Cognizant Technology Solutions

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infosys BPM kooperierte mit einer Workflow-Automatisierungsplattform, um die End-to-End-BPaaS-Bereitstellung zu erweitern.

- April 2025: Sutherland Global aktualisierte sein BPaaS für Krankenversicherungszahler mit neuen KI-Fähigkeiten zur Senkung der Schadenbearbeitungskosten.

- April 2025: Accenture übernahm ein Nachhaltigkeitsanalytik-Unternehmen für 420 Millionen USD, um ESG-orientierte BPaaS-Dienste zu stärken.

- März 2025: TCS stellte eine nachhaltigkeitsorientierte BPaaS-Lösung vor, die Unternehmen bei der Überwachung und Berichterstattung von ESG-Kennzahlen unterstützt.

- März 2025: IBM startete eine KI-gestützte BPaaS-Plattform für Finanzdienstleistungen, die Prozessautomatisierung mit Compliance-Analytik kombiniert.

- Februar 2025: HCLTech startete ein erweitertes HR-Management-BPaaS-Angebot, das generative KI für Talentgewinnung und -bindung integriert.

- Februar 2025: Cognizant kündigte eine Investition von 1 Milliarde USD in generative KI-Technologien an, um BPaaS-Angebote im Gesundheitswesen und in Finanzdienstleistungen zu verbessern.

- Januar 2025: Genpact erweiterte seine BPaaS-Fähigkeiten für Finanzen und Buchhaltung durch die Übernahme eines spezialisierten Automatisierungsanbieters für 85 Millionen USD.

- Januar 2025: NTT DATA startete SimpliZCloud, eine sichere Plattform, die Datenhaltungsmandate in BPaaS-Bereitstellungen adressiert.

- November 2024: Wipro sicherte sich einen BPaaS-Vertrag im Wert von 300 Millionen USD zur Transformation des Kernbankbetriebs für ein europäisches Institut.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Business-Process-as-a-Service-Markt als alle cloudgehosteten, mandantenfähigen Geschäftsprozesslösungen – wie Gehaltsabrechnung, Finanzen, Kundensupport, Beschaffung und Supply-Chain-Aufgaben –, die auf Nutzungs- oder Abonnementbasis bereitgestellt werden und die unterstützende Plattform, das Personal sowie die Laufzeitdienste umfassen, die für durchgängige Prozessergebnisse erforderlich sind. Diese Angebote müssen remote über öffentliche, private oder hybride Clouds genutzt werden und unabhängig von zugrunde liegenden Softwarelizenzen bepreist sein.

Ausschluss aus dem Untersuchungsumfang: Diese Studie schließt rein technische Plattformdienste (PaaS/iPaaS) oder eigenständige SaaS-Module aus, die keine vollständige Prozesserbringung beinhalten.

Segmentierungsübersicht

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Prozess

- Personalmanagement

- Buchhaltung und Finanzen

- Kundenservice und -support

- Vertrieb und Marketing

- Lieferkette und Beschaffung

- Betrieb und sonstige horizontale Prozesse

- Nach Bereitstellungsmodell

- Öffentliche Cloud BPaaS

- Private Cloud BPaaS

- Hybrid-/Multi-Cloud BPaaS

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Singapur

- Malaysia

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten halbstrukturierte Interviews und kurze Umfragen mit Beschaffungsleitern, Cloud-Architekten und Finanzcontrollern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Volkswirtschaften durch. Die Gespräche validierten die Ausgabenanteile in den Bereichen HR, Finanzen und Customer-Experience-Prozesse, klärten durchschnittliche Vertragswerte für KMU im Vergleich zu Großunternehmen und unterzogen die Wachstumsannahmen, die unser Team aus Sekundärdaten abgeleitet hatte, einem Stresstest.

Desk Research

Unsere Analysten begannen mit strukturierter Desk-Arbeit und werteten staatliche IKT-Ausgaben-Dashboards, U.S. SEC 10-Ks führender Dienstleistungsanbieter, EU-Statistiken zur digitalen Wirtschaft sowie Branchenverbands-Whitepapers – etwa von NASSCOM und TechUK – aus. Weitere Erkenntnisse zu Cloud-Migrationsraten wurden aus OECD-Breitbandindikatoren gewonnen, während Patentanalysen von Questel die Automatisierungsintensität innerhalb von BPaaS-Workflows hervorhoben. Abonnementdatenbanken – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flows – halfen uns, Anbietergrößen und Kundenadoption zu benchmarken. Diese Auflistung ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Analyse ein.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der globalen Ausgaben für ausgelagerte Prozesse, aufgeschlüsselt nach Cloud-Durchdringungsraten, und wird anschließend mit Bottom-up-Aggregationen aus 40 erfassten Anbieterumsätzen sowie Berechnungen aus durchschnittlichem Verkaufspreis × Nutzerplätzen gegengeprüft. Zu den wichtigsten Variablen zählen Cloud-Adoptionsquote, durchschnittliche prozessbezogene Abonnementgebühr, KMU-Digitalisierungsrate, Vertragschurn und regional BIP-gekoppelte IT-Budgets. Eine multivariate Regression, die durch diese Variablen gesteuert und durch Expertenkonsens informiert wird, bildet die Grundlage der Prognose für 2025–2030. Die Szenarioanalyse berücksichtigt makroökonomische Schocks. Datenlücken in Lieferantenoffenlegungen wurden durch regionale Channel-Checks geschlossen und gegen öffentliche Vertragsauftragsdatenbanken normalisiert.

Datenvalidierung & Aktualisierungszyklus

Separate Analysten-Paare prüfen jedes Modell auf Abweichungen gegenüber historischen Trends und Peer-Trackern vor der Freigabe. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn Fusionen, regulatorische Maßnahmen oder wirtschaftliche Ereignisse den Markt wesentlich beeinflussen.

Warum Mordors Business-Process-as-a-Service-Basislinie Verlässlichkeit beansprucht

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da sie unterschiedliche Umfänge, Währungsumrechnungen und Aktualisierungsrhythmen anwenden. Indem wir ausschließlich vollständige, ergebnisbasierte BPaaS-Verträge zugrunde legen und jährlich aktualisieren, minimieren wir Schätzungenauigkeiten und Währungsdrift.

Zu den wesentlichen Treibern dieser Abweichungen zählen: Einige Studien bündeln angrenzende PaaS-Stacks, andere verwenden statische Makro-Multiplikatoren ohne Anbieter-Gegenprüfungen, und einige veröffentlichen Werte auf Basis mehrere Jahre alter Wechselkurse. Mordors Kombination aus Live-Vertragsdaten, Anbieterprüfungen und jährlicher Aktualisierung verringert diese blinden Flecken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 78,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 95,9 Mrd. (2025) | Global Consultancy A | Bündelt Engineering-PaaS und Analysedienste; dreijähriger Aktualisierungszyklus |

| USD 63,3 Mrd. (2023) | Market Publisher B | Schließt mittelständische SaaS-geführte Anbieter aus; stützt sich hauptsächlich auf makroökonomische BIP-Skalare |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl und jährliche Datenprüfungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie auf klar definierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Geschäftsprozesse als Dienstleistung bis 2031 erreichen?

Der Markt für Geschäftsprozesse als Dienstleistung wird bis 2031 voraussichtlich einen Wert von 154,29 Milliarden USD erreichen.

Welches Prozesssegment wird bis 2031 am schnellsten wachsen?

Kundenservice und -support wird voraussichtlich den höchsten CAGR von 14,34 % verzeichnen, bedingt durch KI-gestützte Omnichannel-Engagement-Tools.

Warum führen KMU BPaaS schneller ein als Großunternehmen?

KMU bevorzugen BPaaS, weil es hohe Vorabinvestitionen eliminiert, Pay-as-you-go-Flexibilität bietet und Zugang zu unternehmenstauglicher Automatisierung ohne komplexe Infrastruktur gewährt.

Wie hilft hybrides BPaaS bei der Erfüllung von Datensouveränitätsvorschriften?

Hybride Architekturen halten sensible Daten in kontrollierten privaten oder souveränen Clouds, während weniger regulierte Prozesse an öffentliche Infrastruktur weitergeleitet werden, und balancieren so Compliance und Skalierbarkeit.

Welche Region wird die höchste BPaaS-Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 12,62 % wachsen, angetrieben durch staatliche Cloud-Mandate, den Ausbau der Infrastruktur und zunehmende Digitalisierung in Schwellenländern.

Was sind die Hauptrisiken, die die BPaaS-Einführung behindern?

Zu den Hauptrisiken zählen Datensicherheitsbedenken im Rahmen strenger Datenschutzvorschriften und die Komplexität der Integration von Cloud-Diensten mit langjährigen Legacy-Systemen.

Seite zuletzt aktualisiert am: