Brettspielmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.95 Milliarden US-Dollar |

| Marktgröße (2031) | 30.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brettspielmarkt Analyse von Mordor Intelligence

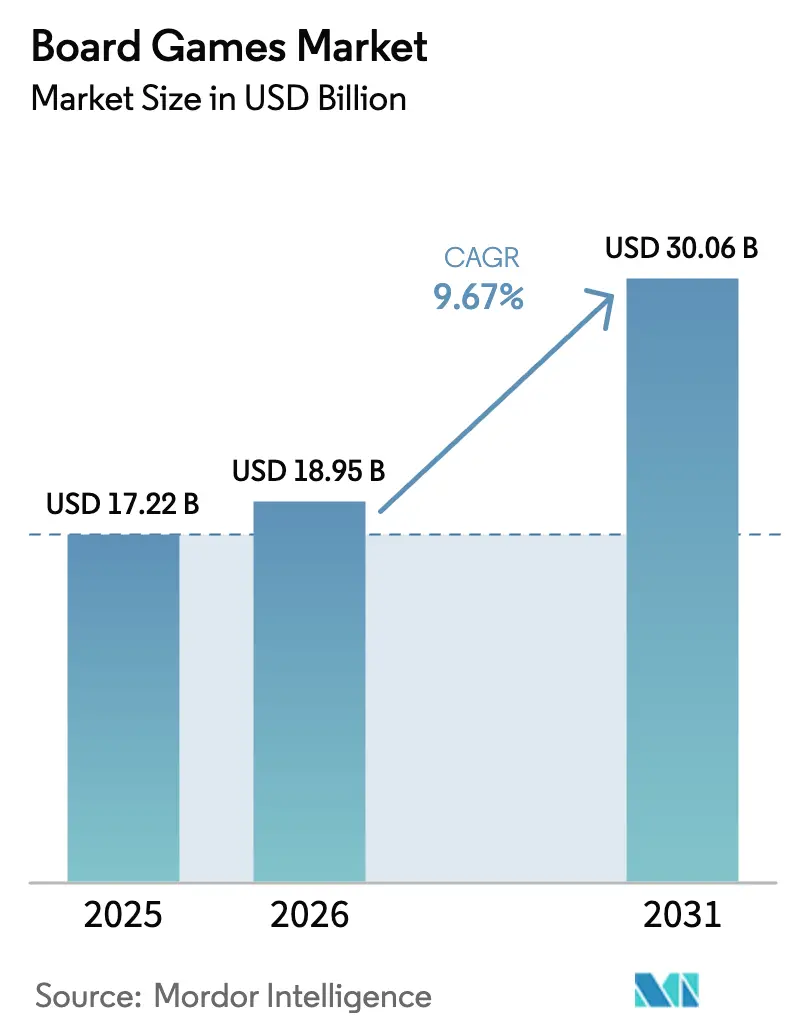

Die Größe des Brettspielmarkts wird voraussichtlich von 17,22 Milliarden USD im Jahr 2025 auf 18,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,67 % über den Zeitraum 2026–2031 einen Wert von 30,06 Milliarden USD erreichen. Eine strukturelle Verlagerung hin zu bildschirmfreier sozialer Freizeitgestaltung, eine größere Zahlungsbereitschaft für hochwertige haptische Produkte und das wachsende Profil kampagnenbasierter Formate setzen eine schnellere Wachstumsdynamik als die breitere Spielzeug- und Spielekategorie. Strategie- und Euro-Titel blieben 2025 der größte Einzelbeitrag, doch kooperative und Legacy-Spiele verzeichnen eine höhere Stückzahlgeschwindigkeit, da die narrative Tiefe die Spieler monatelang engagiert hält und Erweiterungsverkäufe fördert. Verschiedene Verbände und Vereinigungen setzen sich für eine stärkere Beteiligung von Frauen an Brettspielen ein. Als Beleg für diesen Trend gab der Internationale Schachverband (FIDE) bekannt, dass China im Januar 2025 mit einer durchschnittlichen Top-10-Wertung von 2,48 seiner Spielerinnen die Rangliste anführte[1]Internationaler Schachverband (FIDE), "Führende Schachverbände für Spielerinnen weltweit", ratings.fide.com. Auch die Einzelhandelsinfrastruktur entwickelt sich weiter: Fachgeschäfte sind nach wie vor der Anker für Entdeckungen, aber das zweistellige E-Commerce-Wachstum und kongressgetriebene Vorbestellungen verlagern das Volumen auf Online- und Direktvertriebskanäle. Die Konsolidierung der Verlage an der Spitze steht im Kontrast zu einem langen Schwanz crowdfinanzierter Mikrostudios, die den Produktzyklus vierteljährlich auffrischen, die Verbraucherbegeisterung aufrechterhalten und SKU-Ermüdung verhindern.

Wichtigste Erkenntnisse des Berichts

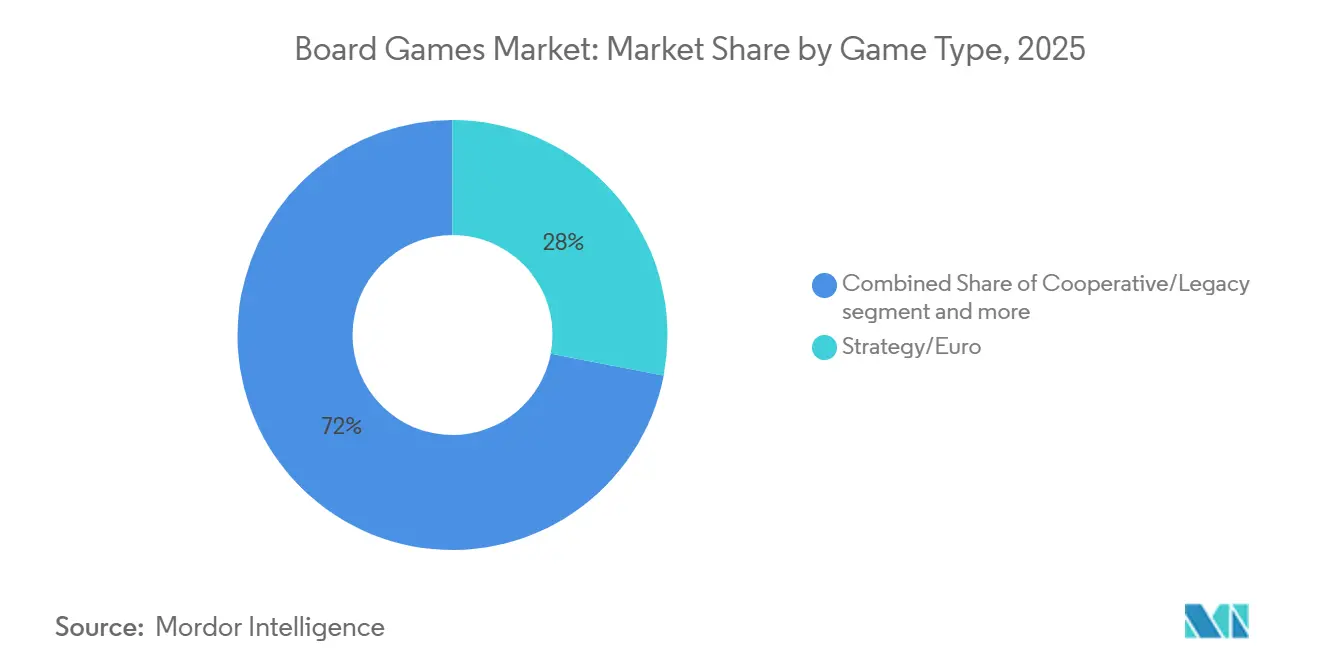

- Nach Spieltyp hielten Strategie-/Euro-Titel im Jahr 2025 einen Marktanteil von 28,02 % am Brettspielmarkt, während kooperative und Legacy-Formate bis 2031 die schnellste CAGR von 10,74 % verzeichnen sollen.

- Nach Altersgruppe trugen Erwachsene 48,26 % des Umsatzes im Jahr 2025 bei, aber das Kindersegment soll bis 2031 mit einer CAGR von 10,39 % wachsen.

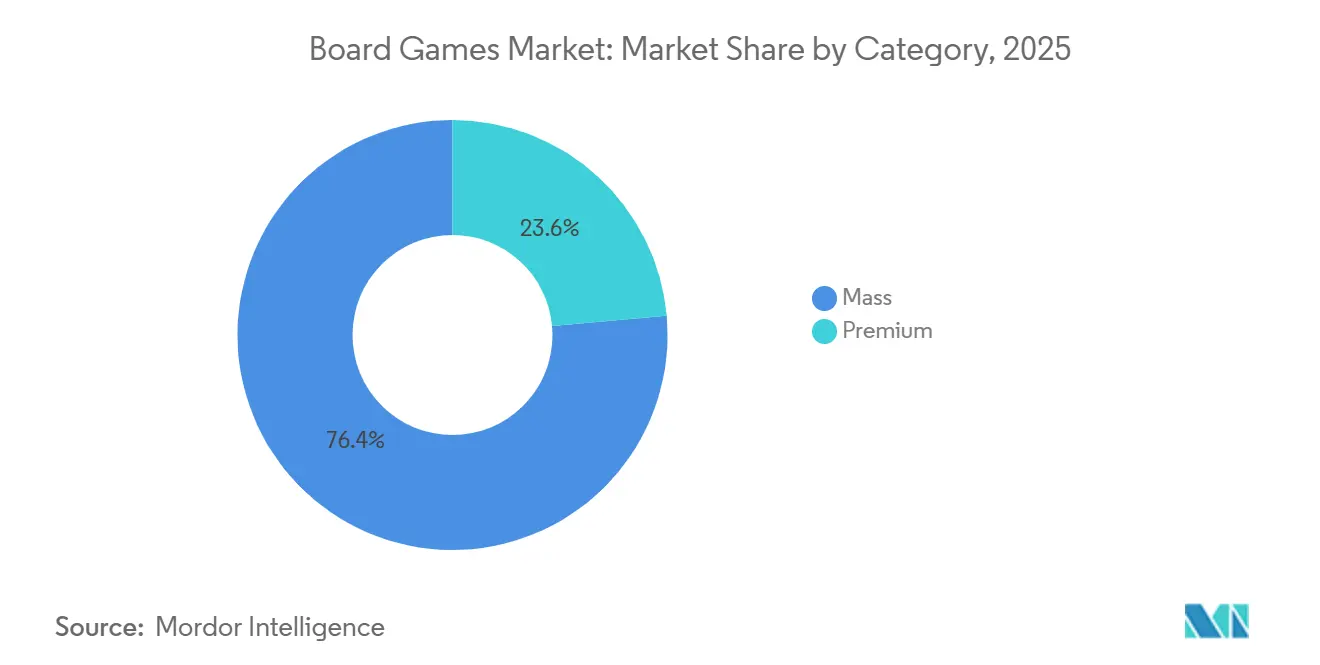

- Nach Kategorie dominierten Massenmarkt-SKUs mit 76,42 % der Verkäufe im Jahr 2025, während Premium-Sammlereditionen bis 2031 voraussichtlich mit einer CAGR von 10,85 % steigen werden.

- Nach Vertriebskanal erwirtschafteten Fachgeschäfte im Jahr 2025 37,13 % des Umsatzes, doch der Online-Handel ist auf eine CAGR von 11,28 % bis 2031 ausgerichtet.

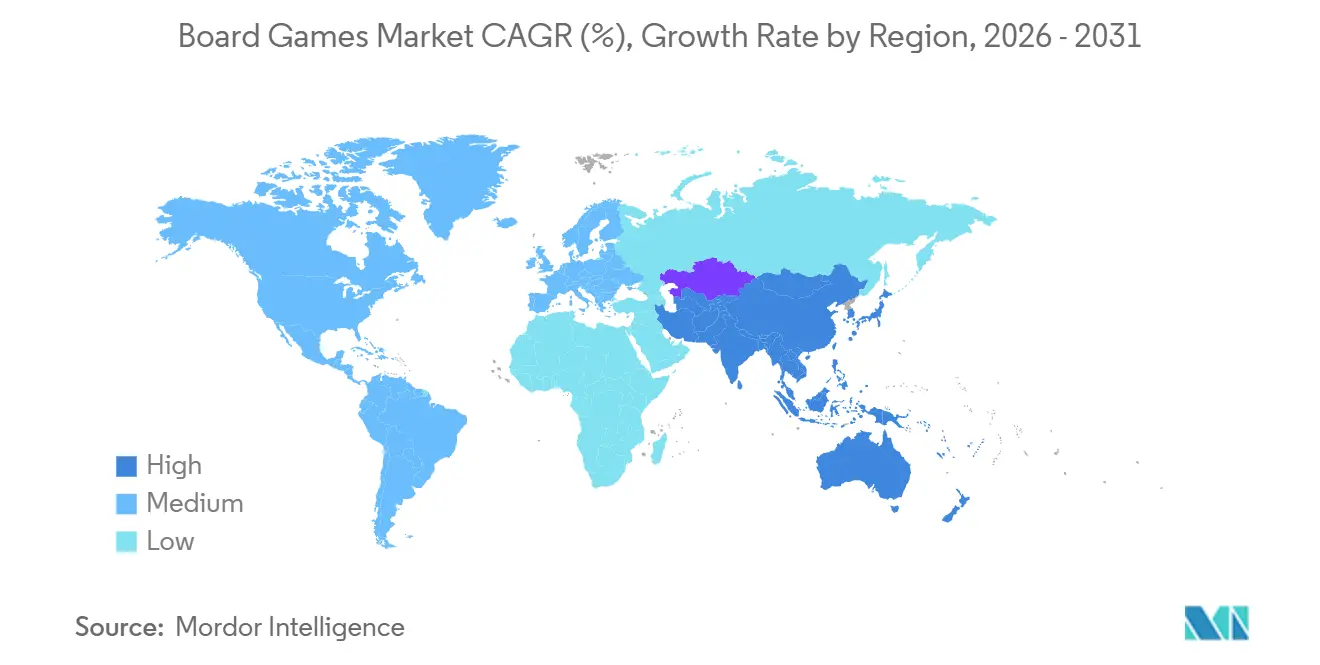

- Nach Geografie erfasste Nordamerika 38,41 % des Wertes im Jahr 2025; Asien-Pazifik soll bis 2031 eine CAGR von 10,97 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brettspielmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an Offline-Unterhaltung ohne Bildschirm | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wiederaufleben analoger Unterhaltung | +1.8% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Beliebtheit von Brettspielcafés und sozialen Räumen | +1.5% | Nordamerika, Europa, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Crowdfunding-getriebene Demokratisierung des Verlagswesens | +1.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundliche Produktion stärkt Markentreue | +0.9% | Europa, Nordamerika, Premium-Segmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Starke Schenkkultur rund um Feiertage und besondere Anlässe | +1.2% | Global, Spitze im 4. Quartal in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an Offline-Unterhaltung ohne Bildschirm

Da Bildschirmmüdigkeit immer häufiger auftritt, werden Freizeitbudgets zunehmend in analoge Erlebnisse umgeleitet, die nicht nur die Blaulichtexposition minimieren, sondern auch authentische, persönliche soziale Interaktionen fördern. So fühlten sich laut der Nationalen Hochschulgesundheitsbefragung im Herbst 2025 beispielsweise 27 % der US-amerikanischen Studierenden in den vergangenen sieben Tagen müde oder schläfrig[2]Quelle: Nationale Hochschulgesundheitsbefragung, "Nationale Hochschulgesundheitsbefragung der American College Health Association, Herbst 2025", acha.org. Diese wachsende Nachfrage ist besonders bei Millennials und Eltern der Generation Z spürbar. Obwohl diese Generationen in der digitalen Unterhaltung aufgewachsen sind, priorisieren sie nun praktische, haptische Spielerlebnisse für ihre Kinder. Um diesem Wandel gerecht zu werden, führen Verlage Funktionen wie Schnellstart-Regeln und Tutorial-Videos ein, die bequem über QR-Codes zugänglich sind. Diese Ergänzungen sollen den mentalen Aufwand reduzieren, der Gelegenheitskäufer traditionell davon abgehalten hat, sich mit analogen Spielen zu beschäftigen. Darüber hinaus ist dieser Trend selbstverstärkend: Wenn Haushalte Sammlungen von 5 bis 10 Spieltiteln ansammeln, organisieren sie zunehmend regelmäßige Spieleabende. Diese Treffen etablieren analoge Freizeitgestaltung nicht nur als Norm in ihren sozialen Netzwerken, sondern steigern auch erheblich die Mundpropaganda und die Entdeckung neuer Spiele.

Wiederaufleben analoger Unterhaltung

In den vergangenen drei Jahren haben Schallplatten, Filmkameras und mechanische Uhren ein erhebliches zweistelliges Wachstum verzeichnet. Dieser Trend unterstreicht eine breitere Verbrauchertendenz hin zu Produkten, die geplanter Obsoleszenz trotzen und ihren Wiederverkaufswert im Laufe der Zeit behalten. Brettspiele haben ebenfalls von diesem nostalgiebedingten Materialismus profitiert. Premium-Editionen, die häufig Merkmale wie individuelle Miniaturen, siebgedruckte Schachteln und Metallmünzen umfassen, erzielen Preise, die 18 % über den standardmäßigen Massenmarktversionen liegen. Trotz des höheren Preispunkts sind diese Editionen häufig innerhalb von Wochen nach der Erfüllung durch Kickstarter-Kampagnen ausverkauft. Sammler betrachten diese Premium-Brettspiele zunehmend als investitionswürdige Vermögenswerte. So haben beispielsweise vergriffene Titel von Verlagen wie CMON und Awaken Realms auf Sekundärmärkten um 30 % bis 50 % an Wert gewonnen. Diese Dynamik hat Verlage dazu veranlasst, Strategien zu verfolgen, die Auflagen absichtlich begrenzen und Knappheit als wirkungsvolles Marketinginstrument nutzen. Dieser Ansatz hält nicht nur die erhöhten Preise für Premium-Editionen aufrecht, sondern zieht auch Spekulanten an, die die Nachfrage weiter verstärken und zum anhaltenden Wachstum dieses Segments beitragen.

Beliebtheit von Brettspielcafés und sozialen Räumen

Brettspielcafés fungieren als dynamische Entdeckungszentren und bieten Besuchern Zugang zu einer kuratierten Auswahl von 200 bis 500 Brettspieltiteln. Diese Einrichtungen wandeln effektiv 15 % bis 20 % der Gelegenheitsbesucher innerhalb von 90 Tagen nach ihrem ersten Besuch in Einzelhandelskunden um und zeigen damit ihre Rolle bei der Umsatzsteigerung. Große Branchenveranstaltungen wie die Essen Spiel 2023, die 162.000 Besucher anzog, und die Gen Con 2023 mit über 70.000 Teilnehmern unterstreichen die anhaltende Bedeutung physischer Messen für die Steigerung der Verlagssichtbarkeit und die Beschleunigung von Vorbestellungsaktivitäten. Darüber hinaus spielen Brettspielcafés eine entscheidende Rolle bei der Förderung lokaler Spieldesigntalente durch die Organisation von Prototyp-Playtest-Veranstaltungen. Diese Veranstaltungen unterstützen nicht nur das Crowdfunding-Ökosystem, sondern reduzieren auch die Abhängigkeit der Verlage von internen Forschungs- und Entwicklungsanstrengungen. Das Café-Modell expandiert auch in Märkten wie China und Südkorea rasant, wo zunehmende Urbanisierung und begrenzte Wohnflächen Café-Bibliotheken zu einer praktischeren und attraktiveren Alternative zur Pflege heimischer Spielesammlungen machen.

Starke Schenkkultur rund um Feiertage und besondere Anlässe

Feiertagsverkäufe machen 30 % bis 40 % des Jahresumsatzes aus. Im 4. Quartal 2025 verbesserten sich die Abverkaufsraten für familienfreundliche Titel mit einem Preis unter 40 USD. Einzelhändler erweiterten ihren Bestand zwischen Oktober und Dezember um 50 % bis 60 %, was Verlagen ein begrenztes Zeitfenster gab, um Platzierungen und Werbeunterstützung zu sichern. Schenktrends begünstigen beliebte geistige Eigentumsrechte wie Disney, Marvel und Star Wars, da Käufer mit begrenzten Kenntnissen der Kategorie dazu neigen, lizenzierte Produkte zu wählen, die eine Wiedererkennung beim Beschenkten gewährleisten. Fachgeschäfte berichten jedoch, dass vom Personal empfohlene Eurogames oder kooperative Titel einen erheblichen Anteil an Geschenkkäufen ausmachen. Dies zeigt, dass sachkundige Einzelhandelsmitarbeiter die Nachfrage hin zu margenstarken, unabhängigen Veröffentlichungen lenken können. Verlage begegnen dem, indem sie Geschenk-Editionen mit Spielmatten, aufgewerteten Spielsteinen und Tutorial-Heften einführen. Diese Merkmale heben sie von Standardkatalogprodukten ab und rechtfertigen einen Preisaufschlag von 15 % bis 20 %.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch digitale Spiele und Streaming | -1.4% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und schutzrechtsverletzende Titel | -0.8% | Asien-Pazifik, Osteuropa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierungs- und Übersetzungsherausforderungen | -0.6% | Global, kritisch für den Markteintritt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Papier- und Zellstoffversorgung | -1.0% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch digitale Spiele und Streaming

Free-to-play-Modelle eliminieren effektiv die Einstiegskostenbarriere und machen Brettspiele für Gelegenheitskäufer zugänglicher, die sonst zögern würden zu investieren. Darüber hinaus bieten Live-Service-Updates konsequent wöchentlich neue Inhalte und stellen sicher, dass Spieler engagiert bleiben, ohne zusätzliche Kosten zu verursachen. Bis Ende 2025 hatte Wizards of the Coast's Magic: The Gathering Arena erfolgreich über 50 Millionen Spieler gewonnen. Das Unternehmen nutzte sein geistiges Eigentum (IP) durch eine Dual-Channel-Monetarisierungsstrategie, die physische Booster-Pack-Verkäufe mit digitalen Mikrotransaktionen kombiniert. Während dieser Ansatz einige traditionelle analoge Verkäufe reduzieren kann, erweitert er den gesamten adressierbaren Markt erheblich, indem er digital-orientierte Nutzer anspricht. Viele dieser Nutzer wechseln schließlich zum Kauf physischer Karten für Turnierspiele und steigern damit den Umsatz weiter. Gleichzeitig dominieren Streaming-Plattformen wie Netflix und Disney+ weiterhin die diskretionäre Freizeit. Da ein durchschnittlicher US-amerikanischer Haushalt täglich 4,5 Stunden mit Videokonsum verbringt, ist die verfügbare Zeit für 60- bis 90-minütige Brettspielsitzungen zunehmend begrenzt.

Gefälschte und schutzrechtsverletzende Titel

Im Jahr 2025 leitete Mattel Maßnahmen zur Bekämpfung gefälschter Uno-Decks ein, die E-Commerce-Plattformen überschwemmten, indem das Unternehmen 12 Markenverletzungsklagen einreichte. Diese Maßnahmen führten zur Beschlagnahme von Sendungen mit insgesamt 2,3 Millionen Einheiten im Wert von 18 Millionen USD. Fälscher nutzen die schwache Durchsetzung in Südostasien und Osteuropa aus und produzieren nahezu identische Nachbildungen zu lediglich 40 % bis 50 % des legitimen Großhandelspreises, wodurch sie autorisierte Händler unterbieten. Online-Plattformen haben Schwierigkeiten, Angebote zu überwachen, da Verletzer häufig Verkäuferkonten rotieren und aus dezentralisierten Lagern versenden, was Unterlassungsmaßnahmen weitgehend unwirksam macht. Im Jahr 2024 führte das US-amerikanische Patent- und Markenamt aktualisierte Richtlinien ein, die E-Commerce-Plattformen zur Überprüfung von Verkäufer-Geschäftslizenzen verpflichten. Die Einhaltung dieser Richtlinien bleibt jedoch inkonsistent. Kleinere Verlage, die durch begrenzte Rechtsbudgets eingeschränkt sind, können keine grenzüberschreitenden Rechtsstreitigkeiten verfolgen. Stattdessen verlassen sie sich auf Community-Meldungen und Plattform-Takedown-Anfragen, die nur 30 % bis 40 % der gemeldeten Angebote innerhalb eines 60-Tage-Zeitraums lösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Legacy-Formate gestalten Engagement-Modelle neu

Kooperative und Legacy-Titel sollen mit einer CAGR von 10,74 % wachsen und den Gesamtbrettspielmarkt um 110 Basispunkte übertreffen. Im Jahr 2024 verzeichnete dieses Genre zusätzliche 20 Millionen verkaufte Einheiten, wobei 70 % seiner Kundenbasis weiblich waren – was auf eine Expansion über die traditionell männlich dominierte Strategienische hinaus hindeutet. Legacy-Mechaniken, die Gruppen in 12–20 Sitzungsbögen einbinden, lenken Ausgaben von konkurrierenden SKUs während der Kampagne um und erhöhen gleichzeitig die Attach-Raten für Erweiterungen. Stonemaiers Roadmap für 2026, die Wingspan- und Scythe-Erweiterungen umfasst, unterstreicht die Rentabilität der Nutzung immergrüner geistiger Eigentumsrechte durch hochwertige Add-ons. Die Einhaltung der ASTM F963-Spielzeugsicherheitsprotokolle bleibt für eine breite Verfügbarkeit in US-amerikanischen Einzelhandelsgeschäften unerlässlich.

Strategie- und Euro-Spiele machten trotz ihrer Reife den größten Anteil von 28,02 % am Umsatz 2025 aus. Dauerbrenner wie Catan und Ticket to Ride profitieren von stetigen Nachbestellungen und halten ihre Präsenz sowohl in Großflächen- als auch in Fachhandelsgeschäften aufrecht. Traditionelle Spiele wie Monopoly, Scrabble und Schach schneiden in der Schenkperiode im 4. Quartal weiterhin gut ab, verlieren jedoch jüngere Zielgruppen an thematische Spiele mit fesselnden Handlungssträngen. Karten- und Würfelprodukte mit Herstellungskosten unter 10 USD und kompakter Verpackung, die Frachtkosten senkt, bleiben zuverlässige Einstiegspunkte für kostenbewusste Mikroverlage. Miniatur-Kriegsspiele sprechen Enthusiasten an, die bereit sind, über 100 USD für Kernsätze auszugeben; Tycoon Games' Übernahme von Blood Rage und Rising Sun im Jahr 2025 unterstützt die Idee, dass Titel mit Premium-Komponenten längere Regallebenszeiten aufrechterhalten können. Darüber hinaus werden pädagogische Hybride, die auf STEM-Lehrpläne ausgerichtet sind, in Schulbezirken in Kalifornien und Texas erprobt, was ein wachsendes Interesse an gamifiziertem Lernen in Bildungseinrichtungen widerspiegelt.

Nach Altersgruppe: Kindersegment beschleunigt sich durch STEM-Nachfrage

Im Jahr 2025 trugen Erwachsene 48,26 % der Ausgaben bei, angetrieben durch höhere verfügbare Einkommen und eine Vorliebe für 90-minütige Eurogame-Sitzungen. Gleichzeitig soll das Kindersegment mit einer starken CAGR von 10,39 % wachsen, da Eltern und Pädagogen zunehmend nach bildschirmfreien, fähigkeitsfördernden Werkzeugen suchen. Im Jahr 2024 machten Kinder unter 12 Jahren über 60 % der Massenmarktkäufe aus, wobei Schulbudgets für Produkte, die an Lehrpläne gebunden sind, wie solche, die Codierungslogik und räumliches Denken lehren, ausgeweitet wurden.

Jugendliche, die mit Budgets von 20 bis 40 USD arbeiten, werden von sozialen Deduktions-Partyspielen wie Werwolf und Secret Hitler angezogen. Dieser Trend wurde durch Exploding Kittens' Brettspieleinführung zum Preis von 24,99 USD im Juli 2025 verstärkt, die prominente Endkappen-Platzierungen bei Target und Walmart sicherte. Die Präferenzen Erwachsener divergieren: Gelegenheitsspieler bevorzugen kooperative Spiele unter einer Stunde, während Hobbyisten in mehrsaisonale Legacy-Boxen investieren. Verlage entwickeln nun modulare Regeln, die sich in der Komplexität anpassen, sodass eine einzelne SKU Spieler mit unterschiedlichen Erfahrungsniveaus ansprechen und die Rendite auf Designinvestitionen optimieren kann.

Nach Kategorie: Premium-Editionen gewinnen Enthusiasten-Ausgaben

Massenmarkt-SKUs, unterstützt durch Preispunkte unter 40 USD und breite Distribution, sollen voraussichtlich 76,42 % der Verkäufe im Jahr 2025 ausmachen. Einzelhandelsriesen weisen 80 % ihrer physischen Regalfläche diesen zugänglichen Titeln zu und nutzen wettbewerbsfähige Preisgestaltung und erkennbare geistige Eigentumsrechte, um Impulskäufe zu fördern. Im Gegensatz dazu sollen Premium-Sammlerlinien eine starke CAGR von 10,85 % erzielen, angetrieben durch Kickstarter-Vorbestellungen, die Produktionsrisiken reduzieren und Käufer für hochwertige Produkte mit Preisen zwischen 100 und 200 USD gewinnen.

Vergriffene Editionen von CMON verzeichneten im vergangenen Jahr auf dem Sekundärmarkt einen Wertzuwachs von bis zu 50 %, was die Sammlerstück-Erzählung festigt und zusätzliche Investitionen in das Segment anzieht. Obwohl umweltfreundliche Materialien die Stückkosten um 10 %–20 % erhöhen, ermöglichen sie höhere Preispunkte bei umweltbewussten Verbrauchern. Konventionelle Verlage erkunden „Deluxe”-Mittelklasseangebote mit Preisen von 50–70 USD, um Verbraucher anzusprechen, die vom Massenmarkt zu Premium wechseln, ohne die vollen Kosten für Sammler-Niveau-Produkte zu tragen.

Nach Vertriebskanal: E-Commerce erodiert Fachhandelsmargen

Im Jahr 2025 trugen Fachgeschäfte 37,13 % des Marktwerts bei, indem sie sich auf den persönlichen Verkauf komplexer Titel und die Ausrichtung von Demo-Abenden konzentrierten. Mit einer Lagertiefe von 200 bis 500 SKUs bieten diese Geschäfte ein Entdeckungserlebnis, das Großflächenketten nicht replizieren können, während ihre In-Store-Aktivitäten ein starkes Gemeinschaftsengagement aufbauen. Gleichzeitig soll der Online-Umsatz mit einer CAGR von 11,28 % wachsen, angetrieben durch Amazons bemerkenswertes Kategoriewachstum von 29 % und Direktvertriebsmodelle, die die Verlagsmargen schützen. Darüber hinaus stärkt die Ausweitung des Internetzugangs die Online-Handelskanäle. So berichtete beispielsweise die Internationale Fernmeldeunion (ITU), dass der globale Internetzugang im Jahr 2025 auf 74 % gestiegen ist, verglichen mit 71 % im Jahr 2024[3]Quelle: Internationale Fernmeldeunion (ITU), "Personen, die das Internet nutzen", itu.int.

Hypermärkte und Supermärkte konzentrieren sich hauptsächlich auf Familientitel mit Preisen unter 30 USD und nutzen aggressive Bündel im 4. Quartal, die 40 % ihrer Jahresverkäufe ausmachen. Andere Kanäle wie Cafés, Messen und Verlags-Webshops generieren geringvolumige, aber margenstarke Einnahmen und dienen als wertvolle Quellen für zukünftige Produkterkenntnisse. Stonemaiers hybrides Modell veranschaulicht diesen Ansatz, bei dem 60 %–70 % seines Bestands auf Kickstarter vorverkauft werden, bevor die Einzelhandelsdistribution beginnt, und zeigt, wie integrierte Kanalplanung Cashflow und Marktreichweite effektiv ausbalancieren kann.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 38,41 % am globalen Umsatz, wobei die USA über 60 % des regionalen Wertes beisteuerten. Rund 1.200 spezialisierte Spieleläden unterstützen ein florierendes Entdeckungs- und Turnierökosystem. Anfang 2026 reduzierten Zölle auf chinesische Komponenten von bis zu 145 % die Bruttomargen um 3–5 Prozentpunkte. Dies führte zu einer Verlagerung hin zu Nearshoring in Mexiko, wo die Löhne 30 %–40 % niedriger sind als in den USA und die Frachttransportzeiten auf 10 Tage gesunken sind. Hasbro meldete für 2025 einen Umsatz von 4,7 Milliarden USD, wobei Wizards of the Coast 2,2 Milliarden USD beisteuerte, was die Wirksamkeit eines dualen analog-digitalen Modells unterstreicht, das den Kategoriedurchschnitt übertrifft. USMCA-Zollbefreiungen treiben Montageoperationen nach Monterrey und Toronto und stärken die Lieferkettenresilienz Nordamerikas.

Asien-Pazifik soll bis 2031 mit einer CAGR von 10,97 % wachsen. Obwohl Chinas Wachstum durch regulatorische Herausforderungen wie die NPPA-Inhaltsprüfung gehemmt wird, die Vorlaufzeiten um bis zu 18 Monate verlängern kann, treibt das steigende verfügbare Einkommen die Nachfrage weiterhin an. Indien soll das regionale Wachstum anführen, da städtische Familien Brettspiele zunehmend als erschwingliche Unterhaltungsoption annehmen, unterstützt durch weit verbreitete Englischkenntnisse. Japan und Südkorea entwickeln sich zu Schlüsselmärkten für Premium-Sammlereditionen, wobei Messen in Tokio und Seoul jährlich 30.000–40.000 Besucher anziehen. Steigende Arbeitskosten in China und geopolitische Spannungen veranlassen Verlage, die Fertigung nach Vietnam und Indien zu diversifizieren und die Lieferkettenflexibilität zu verbessern.

Europa verzeichnete moderates Wachstum, angeführt von Deutschland und dem Vereinigten Königreich. Die Essen Spiel 2023 zog 162.000 Besucher an und generierte 15 Millionen EUR Umsatz, was Deutschlands Position als Zentrum des Eurogame-Designs festigt. Während die EU-Gesetze zur erweiterten Herstellerverantwortung Kostendruck einführen, bieten sie auch einen Wettbewerbsvorteil für frühe Anwender. Südamerika sowie der Nahe Osten und Afrika trugen zusammen weniger als 10 % des globalen Umsatzes bei. Brasilien und die Vereinigten Arabischen Emirate entwickeln sich jedoch zu wichtigen regionalen Akteuren. Brasilien profitiert von Nearshoring-Trends, die Vorlaufzeiten nach Nordamerika verkürzen, während die mehrsprachige Expatriate-Bevölkerung der Vereinigten Arabischen Emirate die Nachfrage nach hochwertigen englischsprachigen Importen antreibt.

Wettbewerbslandschaft

In der Wettbewerbslandschaft definiert eine Kombination aus Marktkonzentration und kontinuierlicher Innovation die Dynamik: Führende Verlage verjüngen zeitlose Titel aktiv durch die Nutzung von Synergien, während eine breite Palette von Indie-Studios konsequent innovative und einzigartige Konzepte einführt. Hasbro hat im Rahmen seiner „Playing to Win”-Strategie das ehrgeizige Ziel gesetzt, bis 2027 750 Millionen Verbraucher zu erreichen. Das Unternehmen belebt seine klassischen Marken durch digitale Verbesserungen und intensiviert seine Bemühungen zur Expansion in Schwellenmärkte, was einen zukunftsorientierten Wachstumsansatz demonstriert.

Während etablierte Akteure wie Hasbro, Mattel und Ravensburger eine dominante Präsenz aufrechterhalten, gewinnen Indie-Verlage wie Stonemaier Games, Cephalofair und CMON rasch an Bedeutung. Plattformen wie Kickstarter und Gamefound haben die traditionelle Verlagslandschaft erheblich verändert und es Nischenspielen ermöglicht, weltweite Anerkennung zu erlangen. Diese Plattformen haben auch einen Anstieg designergeführter Initiativen befeuert und Schöpfer befähigt, ihre Visionen zu verwirklichen und direkt mit einem globalen Publikum in Kontakt zu treten.

Digitale Innovationen – von app-unterstütztem Gameplay und Online-Plattformen bis hin zu KI-gesteuerten Funktionen – verbinden die physische und digitale Welt nahtlos. Dies steigert nicht nur das Spielerengagement, sondern erweitert auch die Einnahmequellen. Darüber hinaus kann die Nutzung von Technologie einen Wettbewerbsvorteil bieten. So können Studios, die KI für Aufgaben wie Regelentscheidungen nutzen, diese Einsparungen in die Verbesserung von Kunst und Storytelling investieren und damit ihre Marktattraktivität steigern. Darüber hinaus deuten aufkommende Mixed-Reality-Prototypen auf eine Zukunft hin, in der NFC-ausgestattete Miniaturen mit Apps für dynamisches Storytelling interagieren und digitale Inhalte mit physischen Verbesserungen verbinden. Frühe Anwender dieser Innovationen könnten erhebliche Preisgestaltungsvorteile erlangen und ihre Gewinnmargen im Brettspielmarkt verbessern.

Brettspielmarkt Branchenführer

Hasbro Inc.

Mattel Inc.

Asmodee Group

Ravensburger AG

Spin Master Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hasbro stellte seine umfassende „Playing to Win”-Strategie vor, die eine Expansion von 500 Millionen auf 750 Millionen Verbraucher bis 2027 mit erwartetem mittlerem einstelligem Umsatzwachstum und verbesserten Betriebsmargen anstrebt.

- März 2025: Hasbro stellte MONOPOLY App Banking und CONNECT 4 Frenzy auf der Toy Fair 2025 vor und demonstrierte damit Strategien zur digital-physischen Integration, die klassische Spiele modernisieren und gleichzeitig haptische Spielelemente bewahren.

- August 2024: Das Brettspiel „Rock Hard: 1977” debütierte und richtet sich an 2–5 Spieler ab 16 Jahren. Das Spiel verbindet strategische Planung mit einer Prise Glück und entfaltet sich über neun

Monate,

die in Morgen-, Abend- und Nachtstunden-Phasen unterteilt sind. Spieler können „Süßigkeiten”-Token nutzen, die Risiko-/Belohnungsschübe bieten, die an einen lasterhaften Schwung erinnern.

Globaler Brettspielmarkt Berichtsumfang

Ein Brettspiel ist eine Art Tischspiel, bei dem kleine Objekte (Spielsteine) auf einem speziell gestalteten, gemusterten Spielbrett auf bestimmte Weise platziert und bewegt werden. Der Brettspielmarkt-Bericht ist nach Spieltyp, Altersgruppe, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Spieltyp ist der Markt in traditionelle Spiele/Klassiker, Strategie-/Euro-Spiele, Karten- und Würfelspiele, kooperative/Legacy-Spiele, Miniatur-Kriegsspiele, pädagogische Spiele und Puzzle-Hybride segmentiert. Nach Altersgruppe ist der Markt in Kinder, Jugendliche und Erwachsene segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte und Supermärkte, Fachgeschäfte, Online-Handelsstores und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Einheiten) angegeben.

| Traditionell/Klassiker |

| Strategie/Euro |

| Karten- und Würfelspiele |

| Kooperativ/Legacy |

| Miniatur-Kriegsspiele |

| Pädagogische Spiele und Puzzle-Hybride |

| Kinder |

| Jugendliche |

| Erwachsene |

| Massenmarkt |

| Premium |

| Hypermärkte und Supermärkte |

| Fachgeschäfte |

| Online-Handelsstores |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Spieltyp | Traditionell/Klassiker | |

| Strategie/Euro | ||

| Karten- und Würfelspiele | ||

| Kooperativ/Legacy | ||

| Miniatur-Kriegsspiele | ||

| Pädagogische Spiele und Puzzle-Hybride | ||

| Nach Altersgruppe | Kinder | |

| Jugendliche | ||

| Erwachsene | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Hypermärkte und Supermärkte | |

| Fachgeschäfte | ||

| Online-Handelsstores | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der globale Umsatz mit physischen Tischspieltiteln zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,67 % steigt und die Größe des Brettspielmarkts von 18,95 Milliarden USD im Jahr 2026 auf 30,06 Milliarden USD bis 2031 anwächst.

Welches Spielformat ist voraussichtlich das am schnellsten wachsende bis 2031?

Kooperative und Legacy-Formate sollen mit einer CAGR von 10,74 % wachsen, da kampagnenbasiertes Storytelling das Spielerengagement verlängert.

Welcher Anteil der Ausgaben im Jahr 2025 entfiel auf Nordamerika?

Nordamerika hielt 38,41 % des globalen Wertes, wobei die Vereinigten Staaten mehr als drei Fünftel des regionalen Gesamtwerts ausmachten.

Wie beeinflussen Zölle die Fertigungsstandorte?

US-amerikanische Zölle von bis zu 145 % auf chinesische Komponenten, die Anfang 2026 eingeführt wurden, veranlassen Verlage, die Endmontage nach Mexiko zu verlagern und die Beschaffung in Vietnam auszuweiten.

Seite zuletzt aktualisiert am: