Sportartikelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

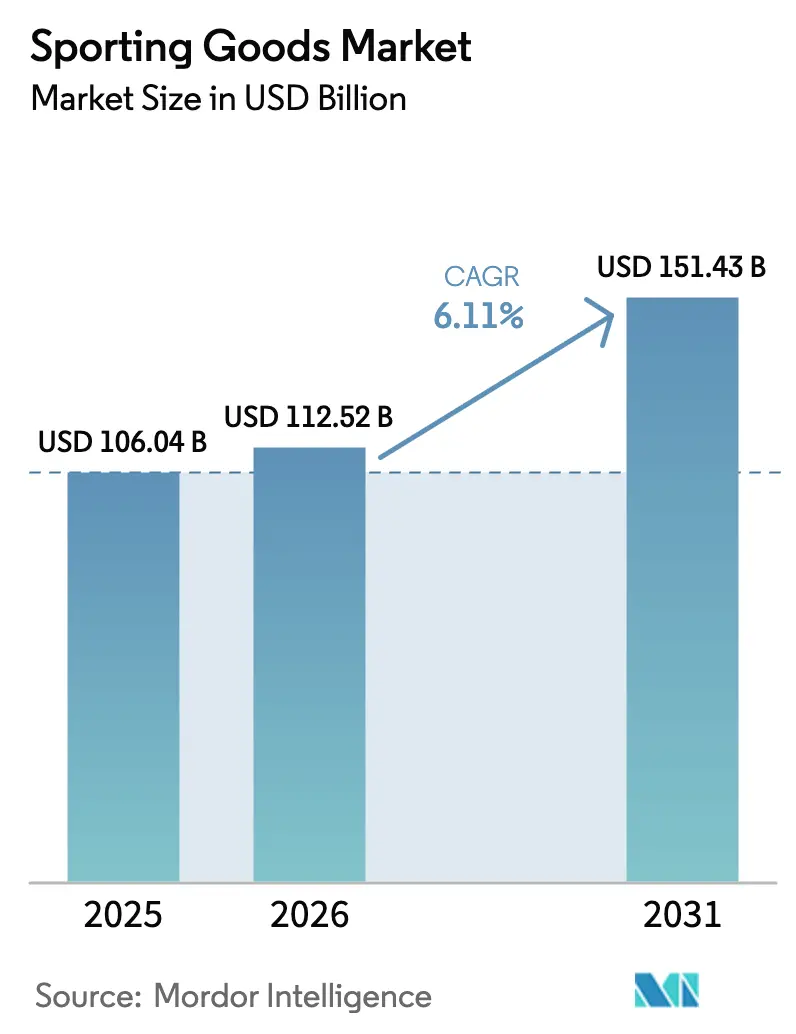

| Marktgröße (2026) | 112.52 Milliarden US-Dollar |

| Marktgröße (2031) | 151.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

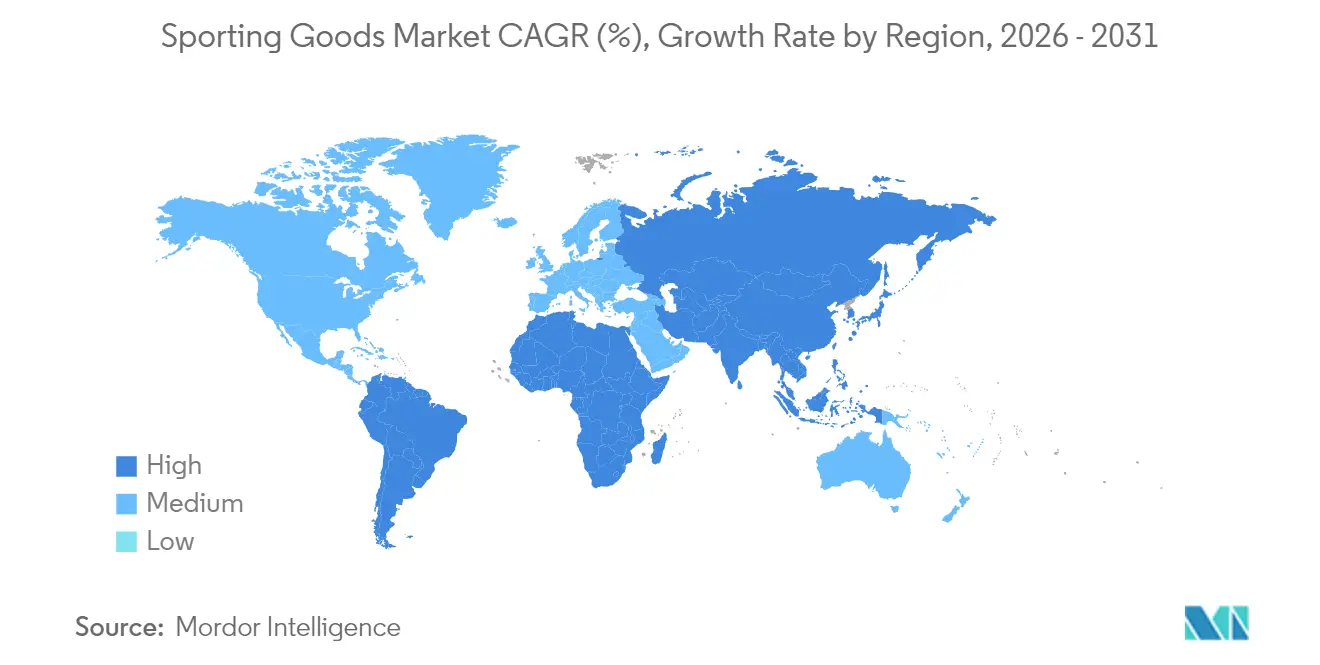

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

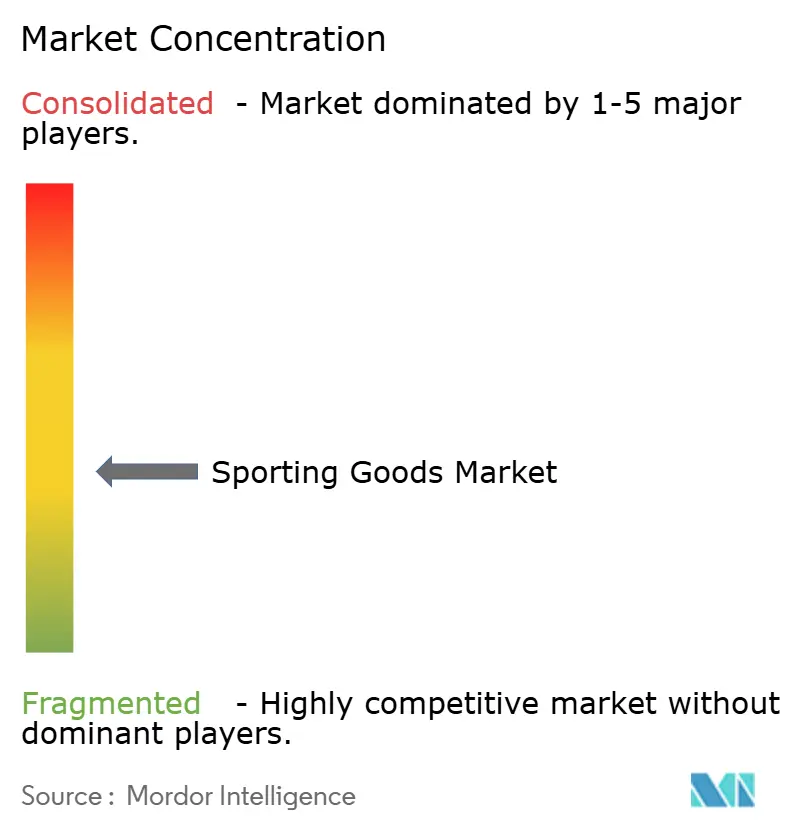

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sportartikelmarkt Analyse von Mordor Intelligence

Die Größe des Sportartikelmarkts wird voraussichtlich von 106,04 Milliarden USD im Jahr 2025 auf 112,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,11 % über den Zeitraum 2026–2031 einen Wert von 151,43 Milliarden USD erreichen. Dieses Wachstum wird durch veränderte Verbraucherlebensstile, verstärkte staatliche Initiativen zur Förderung von Fitness und Fortschritte in der Materialtechnologie angetrieben. Sportartikel gewinnen an Beliebtheit, da sie präventive Gesundheitsbedürfnisse befriedigen, Unterhaltung bieten und als Mittel des sozialen Ausdrucks dienen. Die Ausweitung des digitalen Einzelhandels und die Einführung der additiven Fertigung haben die Produktionsvorlaufzeiten erheblich verkürzt und die Produktindividualisierung verbessert, sodass Marken schnell auf Nischenmarktanforderungen reagieren können. Darüber hinaus treibt der wachsende Fokus auf Nachhaltigkeit die Lieferketten in Richtung zirkulärer Modelle. Gleichzeitig tragen strengere Maßnahmen gegen Produktfälschungen dazu bei, den Markenruf zu schützen und hohe Qualitätsstandards aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Ausrüstung mit einem Sportartikelmarktanteil von 37,64 % im Jahr 2025, während Zubehör die schnellste CAGR-Prognose von 7,02 % bis 2031 verzeichnete.

- Nach Sportart dominierte Outdoor-Sport mit 61,45 % der Basis im Jahr 2025, aber Abenteuersport soll bis 2031 eine CAGR von 6,47 % verzeichnen.

- Nach Endnutzer repräsentierten Männer 53,02 % des Umsatzes im Jahr 2025, während das Frauensegment mit einer CAGR von 7,72 % am schnellsten wachsen soll.

- Nach Vertriebskanal behielten Offline-Outlets im Jahr 2025 einen Umsatzanteil von 62,28 %; der Online-Umsatz soll bis 2031 mit einer CAGR von 8,42 % wachsen.

- Nach Geografie hielt Nordamerika 41,96 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf eine CAGR von 8,36 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sportartikelmarkt Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovation in Materialien und Produktdesign | +1.5% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einfluss großer Sportveranstaltungen | +1.2% | Global, mit veranstaltungsspezifischen regionalen Spitzen | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und des Direktvertriebs an Verbraucher | +1.0% | Global, beschleunigt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Social Media und Influencer-Marketing | +0.8% | Global, besonders stark in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beteiligung von Frauen und Jugendlichen an verschiedenen Sportaktivitäten | +0.9% | Global, mit stärkstem Wachstum in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein

Die Outdoor-Freizeitgestaltung erlebt einen Anstieg der Beteiligung, angetrieben durch veränderte Verbraucherpräferenzen und einen verstärkten Fokus auf Gesundheit und Fitness. Im Jahr 2024 verzeichnete die Outdoor Industry Association einen Anstieg der Beteiligung an Outdoor-Freizeitaktivitäten um 2,2 % gegenüber 2023, wobei 58,6 % der US-Bevölkerung ab 6 Jahren teilnahmen[1]Outdoor Industry Association, "Anteil der Bevölkerung, der an Outdoor-Sportarten in den Vereinigten Staaten von 2014 bis 2024 teilnimmt", oia.outdoorindustry.org. Dieser Anstieg signalisiert eine bemerkenswerte Verschiebung im Verbraucherverhalten, die größtenteils durch ein wachsendes Fitnessbewusstsein nach der Pandemie angetrieben wird. Wichtig ist, dass sich dieser Trend über mehrere demografische Gruppen erstreckt: Senioren verzeichneten einen Anstieg der Beteiligung um 7,4 %, dicht gefolgt von einem Anstieg um 5,6 % bei der Jugend. Diese Daten unterstreichen einen wachsenden generationsübergreifenden Appetit auf spezialisierte Fitnessgeräte. Weltweit erkennen Regierungen zunehmend die entscheidende Rolle von Bewegung für die öffentliche Gesundheit an und setzen sich dafür ein. Beispielsweise zielt Indiens Nationale Sportpolitik 2025 darauf ab, umfangreiche Fitnessprogramme einzuführen und die Sportinfrastruktur zu verbessern, um eine gesündere Lebensweise zu fördern. Diese veränderte Perspektive erhebt Sportartikel von bloßen Luxusgütern zu unverzichtbaren Werkzeugen der präventiven Gesundheitsversorgung. Darüber hinaus steigern betriebliche Wellnessprogramme ihre Investitionen in Fitnessgeräte erheblich und erweitern den Business-to-Business (B2B)-Vertriebsbereich über traditionelle Einzelhandelsgrenzen hinaus.

Innovation in Materialien und Produktdesign

Unternehmen wie Nike führen die Entwicklung in der fortgeschrittenen Materialwissenschaft an und entwickeln partikelbasierte Schaumstoff-Dämpfungssysteme, die sich an unterschiedliche Belastungen bei sportlichen Aktivitäten anpassen. Nachhaltigkeit steht im Vordergrund der Materialinnovation, wie am ASICS NIMBUS MIRAI zu sehen ist, das ein Obermaterial aus 87,3 % recycelbarem Polyester und eine FF BLAST™ PLUS ECO-Zwischensohle aus 24 % erneuerbaren Quellen aufweist. Angesichts bevorstehender Beschränkungen der Europäischen Union wächst der Fokus auf PFAS-freie Alternativen. Die Forschung konzentriert sich auf Polydimethylsiloxan und cellulosebasierte Materialien, insbesondere für triboelektrische Nanogeneratoren in tragbaren Sportanwendungen. Adidas zeigt das Potenzial des 3D-Drucks mit seinem CLIMACOOL-Schuh, der Gitterstrukturen aufweist, die durch additive Fertigung für einen verbesserten 360°-Luftstrom hergestellt werden. Die Integration intelligenter Textilien gewinnt an Dynamik, unterstrichen durch Faserbatteriepatente, die eine Energiespeicherung direkt in Sportbekleidung ermöglichen und tragbare Geräte mit Strom versorgen. Während diese hochmodernen Innovationen Premiumpreise erzielen, profitieren sie auch von reduzierten Fertigungskosten durch Automatisierung, was zu erweiterten Gewinnmargen in der gesamten Wertschöpfungskette führt.

Einfluss großer Sportveranstaltungen

Mit dem Näherrücken der Olympischen Spiele Paris 2024 haben die chinesischen Sportexporte ein positives Wachstum im Jahresvergleich erfahren, angetrieben durch die vorhersehbaren Nachfrageschübe, die mit olympischen und großen Meisterschaftszyklen verbunden sind. Der starke Nachhaltigkeitsfokus der Veranstaltung hat Unternehmen wie Uniqlo und ASICS dazu ermutigt, mehr recycelte Materialien in ihren Produkten zu verwenden und gleichzeitig die Transparenz bei den Kohlenstoffemissionen zu verbessern. Nikes A.I.R.-Projekt veranschaulicht die Wirksamkeit des veranstaltungsgetriebenen Marketings durch die Einführung athleteninspirerter Innovationen, die mithilfe von KI und Rapid Prototyping entwickelt wurden, was dazu beiträgt, eine dauerhafte Markenbekanntheit aufzubauen. Darüber hinaus hat die regionale Ausrichtung großer Veranstaltungen die lokale Nachfrage erheblich gesteigert, insbesondere in aufstrebenden Sportmärkten wie Saudi-Arabien und Indien, wo eine erhöhte Sichtbarkeit das Wachstum beschleunigt hat. Über den Veranstaltungszeitraum hinaus liefern diese Auswirkungen weiterhin langfristige Vorteile durch verbesserte Infrastruktur und einen stetigen Anstieg der Sportbeteiligung in den Gastregionen.

Expansion des E-Commerce und des Direktvertriebs an Verbraucher

Die digitale Transformation treibt bedeutende Veränderungen in der gesamten Branche voran. Dick's Sporting Goods meldete einen Anstieg der vergleichbaren Umsätze um 4,5 %, unterstützt durch den Ausbau seiner Omni-Channel-Fähigkeiten, die sowohl das Einkaufserlebnis im Geschäft als auch online verbessern. Lululemon erzielte im dritten Quartal 2024 ein Wachstum von 12 %, indem es seine Direktvertriebsstrategie priorisierte, wobei digitale Plattformen einen großen Anteil seines Umsatzes ausmachten. Im Jahr 2024 erreichte Chinas grenzüberschreitender E-Commerce-Markt 2,63 Billionen Yuan und spielte eine entscheidende Rolle bei der Erleichterung der globalen Verteilung von Sportartikeln und der Erweiterung des Marktzugangs für Marken[2]Regierung Chinas, "Chinas Außenhandel erreicht 2024 neuen Höchststand", gov.cn. Amazon verzeichnete einen Anstieg des Nettoumsatzes um 13 % auf 143,3 Milliarden USD und demonstrierte damit seine Dominanz im Sportartikelvertrieb. Dieses Wachstum wird durch AWS weiter gestärkt, das fortschrittliche Analysen zur Verbesserung des Bestandsmanagements und der betrieblichen Effizienz ermöglicht. Social Commerce, insbesondere durch influencergetriebene Kampagnen, hat sich als wirkungsvolles Instrument erwiesen, um jüngere Zielgruppen anzusprechen und den Umsatz zu steigern. Darüber hinaus helfen Direktvertriebsmodelle Marken dabei, Handelsspannen zu eliminieren und gleichzeitig Kundendaten zu nutzen, um personalisierte Einkaufserlebnisse zu schaffen, was ihnen einen Wettbewerbsvorteil in dem sich schnell entwickelnden Markt verschafft.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Produktfälschungen | -0.9% | Global, besonders betroffen sind Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verletzungs- und Sicherheitsrisiken durch Ausrüstung | -0.6% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Komplexe und fragmentierte regulatorische Landschaft | -0.4% | Global, mit höchster Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ressourcen- und Arbeitsprobleme | -0.5% | Fertigungszentren in Asien-Pazifik, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Produktfälschungen

Produktfälschungen bleiben ein kritisches Problem für globale Märkte und veranlassen Behörden, strengere Maßnahmen zur Eindämmung ihrer Auswirkungen zu ergreifen. Im Jahr 2023 beschlagnahmten europäische Behörden eine Rekordzahl gefälschter Artikel im Wert von 3,4 Milliarden EUR, wobei China weiterhin als Hauptquelle dieser Waren dominiert[3]Europäische Kommission, "EU beschlagnahmt Rekord von 152 Millionen gefälschten Artikeln im Wert von 3,4 Milliarden EUR im Jahr 2023", europa.eu. E-Commerce-Plattformen, insbesondere über Niedrigwert-Versandkanäle, haben unbeabsichtigt zur Verbreitung von Produktfälschungen beigetragen. Die CBP hat hervorgehoben, dass die rasche Expansion des digitalen Handels die Durchsetzungsbemühungen zunehmend komplexer macht. Große globale Veranstaltungen wie die Euro 2024 und die Pariser Spiele haben einen Anstieg der Fälschungsaktivitäten erlebt, wobei OLAF während dieser Veranstaltungen über 630.000 gefälschte Artikel beschlagnahmt hat. Produktfälschungen untergraben nicht nur den Markenruf und reduzieren legitime Umsätze, sondern stellen aufgrund der Verwendung minderwertiger Materialien auch erhebliche Sicherheitsrisiken dar. Die Bewältigung dieses wachsenden Problems erfordert eine stärkere Zusammenarbeit zwischen Zollbehörden und Markenschutzteams, um die Marktstabilität und das Verbrauchervertrauen zu schützen.

Verletzungs- und Sicherheitsrisiken durch Ausrüstung

Da die Beteiligung an Abenteuersportarten in verschiedenen Altersgruppen zunimmt, schaffen Bedenken hinsichtlich ausrüstungsbedingter Verletzungen erhebliche Haftungsherausforderungen, die das Marktwachstum verlangsamen. Die Consumer Product Safety Commission (CPSC) hat ihren Fokus auf Sicherheit intensiviert, indem sie Vorschriften für Freizeitfahrzeuge abseits befestigter Straßen aktualisiert und neue Sicherheitsanforderungen für verschiedene Sportprodukte eingeführt hat. In Europa muss Abenteuersportausrüstung strengen Normen entsprechen, wie z. B. EN 959:2018, die Sicherheitsanforderungen und Prüfmethoden für Felsanker und Kletterausrüstung festlegt. Ebenso aktualisiert ASTM International regelmäßig Normen für Sportausrüstung und befasst sich dabei mit Bereichen wie Stoßdämpfung in Sportschuhen und Leistungsspezifikationen für Baseballschläger. Steigende Versicherungskosten, die durch Produkthaftungsrisiken verursacht werden, erhöhen den finanziellen Druck auf Hersteller und Einzelhändler, insbesondere auf kleinere Unternehmen mit begrenzten rechtlichen Ressourcen. Um die Sicherheit beim Klettern zu verbessern, fördert die UIAA standardisierte Unfallberichterstattung und Sicherheitskennzeichnung, um Vorfallsdaten besser zu verfolgen und zu analysieren. Die Erfüllung regulatorischer Compliance-Anforderungen erhöht jedoch die Produktentwicklungskosten und verlängert die Zeitpläne. Diese Herausforderungen verlangsamen das Innovationstempo und erschweren es neuen Marktteilnehmern, in den Markt einzutreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Ausrüstung steht vor Disruption durch Zubehör

Im Jahr 2025 hält das Ausrüstungssegment mit 37,64 % einen dominanten Marktanteil, angetrieben durch hochwertige Produkte wie Fitnessgeräte, Outdoor-Ausrüstung und Schutzausrüstung, die Premiumpreise erzielen. Die Integration fortschrittlicher Technologie spielt eine Schlüsselrolle bei diesem Wachstum. Beispielsweise erzielte Garmins Fitnessbereich durch Innovationen bei Wearables und intelligenten Fahrradcomputern einen Umsatzanstieg von 28 %. Traditionelle Ausrüstungskategorien expandieren aufgrund der wachsenden Beliebtheit von Heimfitness, während Abenteuersportausrüstung wächst, da mehr Menschen an Outdoor-Aktivitäten teilnehmen. Die Übernahme von Wattbike durch Interactive Strength für 65 Millionen USD unterstreicht die Premiumattraktivität spezialisierter Fitnessgeräte. Wattbikes Produkte werden von über 1.000 Elitesportteams und 3.500 Fitnessstudios weltweit genutzt und zeigen damit ihre globale Reichweite. Das Segment bleibt widerstandsfähig aufgrund der wesentlichen Rolle, die Ausrüstung bei der sportlichen Leistung spielt, und der hohen Ersatzkosten, die die Kundentreue fördern.

Das Zubehörsegment ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 7,02 % bis 2031. Dieses Wachstum spiegelt die zunehmende Präferenz der Verbraucher für häufige Upgrades und personalisierte Sporttechnologie wider. Nikes Einführung der Athena- und Zeus-Sonnenbrillen mit Max Extreme Lens-Technologie und über 40 % recycelten Materialien zeigt, wie Zubehör Premiumpreise mit Nachhaltigkeit verbinden kann. Wearable-Technologie ist ein bedeutender Treiber für dieses Segment, mit Innovationen wie Faserbatteriepatenten, die eine Energiespeicherung direkt in Sportbekleidung ermöglichen. Intelligentes Zubehör wie Fitness-Tracker und Leistungsmonitore generieren wiederkehrende Einnahmen und sind erschwinglicher, was häufige Käufe im Vergleich zu größeren Ausrüstungsinvestitionen fördert. Dieses Segment profitiert auch vom wachsenden Sportlebensstil-Trend, da Zubehör es Verbrauchern ermöglicht, ihre sportliche Identität auch außerhalb aktiver Teilnahme auszudrücken.

Nach Sportart: Führungsposition des Outdoor-Sports durch Abenteuerwachstum herausgefordert

Im Jahr 2025 dominiert Outdoor-Sport weiterhin den Markt mit einem Anteil von 61,45 %, angetrieben durch traditionelle Aktivitäten wie Laufen, Radfahren und Wandern. Diese Aktivitäten ziehen Teilnehmer aller Altersgruppen aufgrund ihrer Zugänglichkeit und gesundheitlichen Vorteile an. US-Daten zeigen, dass der Wertbeitrag der Outdoor-Freizeitwirtschaft im Jahr 2023 2,3 % (639,5 Milliarden USD) des nominalen Bruttoinlandsprodukts (BIP) der Nation ausmachte. Aktivitäten wie Wandern und Radfahren erfordern minimale Spezialkenntnisse, bieten aber erhebliche Fitnessvorteile, was sie für ein breites Publikum attraktiv macht. Darüber hinaus haben staatliche Initiativen wie Infrastrukturentwicklung und Wegeausbau die Beteiligung in verschiedenen Regionen weiter gefördert.

Abenteuersport ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,47 % bis 2031. Dieses Wachstum wird durch eine zunehmende Beteiligung an spezialisierten Outdoor-Aktivitäten und eine größere demografische Vielfalt angetrieben. Laut dem Outdoor Industry Association Bericht 2025 ist die Beteiligung an Kern-Outdoor-Aktivitäten unter Afroamerikanern um 12,8 % und unter Hispanoamerikanern um 11,8 % gestiegen, was neue Möglichkeiten zur Markterweiterung schafft. Das Segment profitiert auch von Fortschritten bei Sicherheitsstandards wie EN 959:2018 für Felsanker und UIAA-Zertifizierungsanforderungen, die die Produktqualität sicherstellen und Eintrittsbarrieren für neue Marktteilnehmer schaffen. Die Einrichtung einer Arbeitsgruppe zur Unfallberichterstattung durch die UIAA unterstreicht den Fokus der Branche auf Sicherheit durch die Zusammenstellung globaler Daten zu Kletterunfällen. Darüber hinaus ist dieses Segment durch Premiumpreise gekennzeichnet, da spezialisierte Ausrüstung für Klettern, Bergsteigen und Extremsport aufgrund technischer Spezifikationen und strenger Sicherheitszertifizierungen höhere Margen erzielt.

Nach Endnutzer: Frauenbeteiligung treibt Markttransformation voran

Im Jahr 2025 halten Männer einen Anteil von 53,02 % am Sportartikelmarkt, was ihre Position als primäre Verbraucher in professionellen, Freizeit- und Fitnesskategorien widerspiegelt. Diese stetige Nachfrage wird durch ihre aktive Beteiligung an Krafttraining, Wettkampfsport und Outdoor-Aktivitäten angetrieben, die spezialisierte Ausrüstung erfordern. Beispielsweise hebt Nikes A.I.R.-Projekt mit dem männlichen Athleten Victor Wembanyama hervor, wie Unternehmen durch den Einsatz fortschrittlicher Technologien wie KI und Rapid Prototyping auf männerorientierte Produktentwicklung setzen. Männer neigen auch dazu, mehr für Premiumprodukte auszugeben, insbesondere in Kategorien wie Golfausrüstung und Outdoor-Abenteuerausrüstung, wo sie eine starke Markentreue zeigen. Darüber hinaus treiben professionelle und universitäre männliche Athleten weiterhin die Nachfrage nach Sportausrüstung an, insbesondere in Mannschaftssportarten und individuellen Leistungskategorien.

Frauen sind das am schnellsten wachsende Segment im Sportartikelmarkt mit einer prognostizierten CAGR von 7,72 % bis 2031. Dieses Wachstum wird durch eine Rekordbeteiligung von 235.735 weiblichen Studentinnen-Athletinnen in der NCAA in allen Divisionen während der Saison 2023–24 angetrieben. Die Entscheidung der NCAA, über drei Jahre 25 Millionen USD für die Division I Damen-Basketballmeisterschaft bereitzustellen, unterstreicht die wachsende institutionelle Unterstützung für Frauensport, was zu Verbesserungen bei Ausrüstung und Einrichtungen führt. Unternehmen konzentrieren sich auch auf die Entwicklung frauenspezifischer Produkte wie Sportschuhe, die für weibliche Biomechanik konzipiert sind, besser angepasste Ausrüstung und ästhetisch ansprechende Designs. Aufkommende Sportarten wie Damenringen gewinnen an Bedeutung, wobei die Teilnehmerzahl von 769 auf 1.171 gestiegen ist. Diese wachsende demografische Gruppe, kombiniert mit einer Abschlussquote von 95 % für Division-I-Athletinnen, treibt die Nachfrage nach spezialisierten Sportprodukten in verschiedenen Kategorien an.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Einzelhandelswandel

Im Jahr 2025 halten Offline-Kanäle einen Marktanteil von 62,28 % und unterstreichen damit die anhaltende Bedeutung des stationären Einzelhandels beim Kauf von Sportartikeln. Kunden schätzen diese Geschäfte zum Ausprobieren von Produkten, für fachkundige Beratung und die Bequemlichkeit von Sofortkäufen. Dick's Sporting Goods veranschaulicht die Stärke dieses Kanals mit einem Wachstum der vergleichbaren Umsätze von 4,5 % bei 724 Standorten in den Vereinigten Staaten. Das Unternehmen differenziert sich von Online-Wettbewerbern durch einzigartige Einkaufserlebnisse im Geschäft wie Schlagkäfige und Golfsimulationen. Stationäre Geschäfte bieten auch sofortige Produktverfügbarkeit und personalisierte Anpassungsservices, die besonders wichtig für hochwertige Ausrüstung und technisches Zubehör sind. Spezialisierte Sportartikelhändler wie Hibbett nutzen ihre Fachkenntnisse und Gemeinschaftsverbindungen. Hibbett betreibt über 1.150 Geschäfte, hauptsächlich in unterversorgten Gebieten, und pflegt starke Lieferantenpartnerschaften, insbesondere mit Nike. Diese stationären Standorte fungieren als Markenerlebniszentren, die es Kunden ermöglichen, Produkte zu testen und professionelle Beratung zu erhalten – ein Serviceniveau, das Online-Plattformen nicht replizieren können.

Online-Kanäle wachsen schnell mit einer prognostizierten CAGR von 8,42 % bis 2031. Dieses Wachstum spiegelt veränderte Einkaufsgewohnheiten der Verbraucher wider, angetrieben durch Fortschritte bei digitalen Plattformen und die Integration von Social Commerce. Im Jahr 2024 erreichte Chinas grenzüberschreitender E-Commerce-Markt 2,63 Billionen Yuan und zeigte damit seine Rolle bei der Ermöglichung der globalen Sportartikelverteilung. Lululemon ist ein Paradebeispiel für erfolgreiche digitale Transformation und nutzt Direktvertriebsstrategien, um das Wachstum voranzutreiben und gleichzeitig sein Premiummarkenimage durch eine nahtlose Verbindung von Online- und Offline-Erlebnissen aufrechtzuerhalten. Amazon spielt ebenfalls eine bedeutende Rolle in diesem Kanal und erzielte einen Anstieg des Nettoumsatzes um 13 % auf 143,3 Milliarden USD. Das Unternehmen nutzt AWS zur Optimierung des Bestands und zur Bereitstellung personalisierter Empfehlungen, was die Kundenzufriedenheit verbessert. Online-Plattformen ermöglichen es spezialisierten Marken, globale Märkte zu erreichen und gleichzeitig Kundendaten für maßgeschneiderte Erlebnisse zu nutzen. Unternehmen, die in digitale Infrastruktur und Social-Media-Integration investieren, verschaffen sich einen Wettbewerbsvorteil in diesem sich schnell entwickelnden Kanal.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Anteil von 41,96 % am Markt, angetrieben durch seine starke Sportkultur, hohes verfügbares Einkommen und eine gut entwickelte Einzelhandelsinfrastruktur. Die Nachfrage der Region nach Sportausrüstung und -bekleidung wird kontinuierlich durch große Sportveranstaltungen, Profiligen und Hochschulsport unterstützt. In den USA ansässige Unternehmen wie Nike meldeten Umsätze von 51,4 Milliarden USD im Geschäftsjahr 2024, während Dick's Sporting Goods mit einem Wachstum der vergleichbaren Umsätze von 4,5 % Widerstandsfähigkeit zeigte. Staatliche Initiativen wie die Durchsetzung von Title IX fördern die Beteiligung von Jugendlichen am Sport und fördern Investitionen in den Frauensport, was die Nachfrage nach spezialisierter Ausrüstung steigert. Darüber hinaus aktualisiert die Consumer Product Safety Commission (CPSC) weiterhin Sicherheitsstandards in verschiedenen Produktkategorien, um den Verbraucherschutz zu gewährleisten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,36 % bis 2031. Dieses Wachstum wird durch starke Fertigungskapazitäten und eine wachsende Mittelschicht angetrieben, die an Sportaktivitäten teilnimmt. Im Jahr 2024 erreichte Chinas Außenhandel 43,85 Billionen Yuan, wobei die Sportartikelexporte aus Fertigungszentren wie Yiwu um 44 % im Jahresvergleich stiegen. Indiens Nationale Sportpolitik 2025 und das Produktionsgebundene Anreizprogramm mit Investitionen von 1,61 Lakh Crore INR unterstreichen den Fokus der Regierung auf die Verbesserung der Sportinfrastruktur und -fertigung. Unternehmen wie Amer Sports profitieren von diesem Wachstum und meldeten einen Umsatzanstieg von 23 % in den Märkten Großchina und Asien-Pazifik. Steigende verfügbare Einkommen und Urbanisierung fördern den Inlandskonsum, während die kosteneffiziente Fertigung der Region den globalen Export unterstützt. Japan und Australien als reife Märkte verlangen Premiumprodukte, während südostasiatische Länder ein schnelles Wachstum der Sportbeteiligung in verschiedenen Kategorien verzeichnen.

Europa bleibt ein wichtiger Akteur im Markt, bekannt für sein Premiummarkenerbe und seine Führungsrolle in der Nachhaltigkeit. Die EU-Ökodesign-Verordnung für nachhaltige Produkte treibt Innovationen in der Textil- und Schuhwarenherstellung voran. Die Region setzt auch strenge Maßnahmen gegen Produktfälschungen durch, wobei Behörden im Jahr 2023 152 Millionen gefälschte Artikel beschlagnahmten. PUMA meldete ein währungsbereinigtes Umsatzwachstum von 4,4 %, wobei die Direktvertriebskanäle um 16,6 % wuchsen und 27,5 % des Gesamtumsatzes ausmachten. Fußball dominiert weiterhin die Region und treibt die Nachfrage nach Bekleidung und Ausrüstung an, während Abenteuersportausrüstung von der Beliebtheit des Alpintourismus und der Outdoor-Freizeitgestaltung profitiert. Südamerika, der Nahe Osten und Afrika sind aufstrebende Märkte mit erheblichem Wachstumspotenzial aufgrund zunehmender Sportbeteiligung und Infrastrukturentwicklung. Diese Regionen stehen jedoch vor Herausforderungen wie wirtschaftlicher Instabilität und begrenzten Einzelhandelsvertriebsnetzen.

Wettbewerbslandschaft

Der Sportartikelmarkt ist mäßig fragmentiert, wobei globale Marken und regionale Akteure in verschiedenen Produktkategorien konkurrieren. Führende Unternehmen wie Nike, Inc., Adidas Group, Puma SE, Under Armour, Inc. und Decathlon SA konzentrieren sich auf Innovation, Endorsements und den Ausbau ihrer Vertriebsnetze, um eine starke Marktpräsenz aufrechtzuerhalten. Globale Marken dominieren aufgrund ihrer umfangreichen Reichweite und starken Markenbekanntheit, während regionale Akteure preissensible und Nischenkundengruppen effektiv bedienen. Diese Mischung aus Premium- und Massenmarktangeboten schafft ein wettbewerbsfähiges Umfeld, das Möglichkeiten für neue Marktteilnehmer bietet, auch wenn etablierte Akteure weiterhin erheblichen Einfluss haben.

Technologie spielt eine zunehmend wichtige Rolle bei der Differenzierung von Marken. Nike ist mit seinem A.I.R.-Projekt, das KI-gestütztes Design nutzt, und der Entwicklung intelligenter Materialien zur Verbesserung der sportlichen Leistung an vorderster Front. Die Patentaktivität nimmt zu, insbesondere im Bereich der tragbaren Regenerationstechnologie. Beispielsweise hat Nike eine Partnerschaft mit Hyperice zur Entwicklung von Innovationen im Bereich tragbare Regeneration

geschlossen, während Adidas Überwachungssysteme für Sportbälle weiterentwickelt, die Echtzeit-Leistungsdaten liefern. Diese technologischen Fortschritte gestalten die Zukunft des Marktes und treiben den Wettbewerb voran.

Chancen wachsen in Segmenten wie Frauensportausrüstung, Abenteuersportausrüstung und intelligenten Wearables. Neue Akteure nutzen Social Commerce und Influencer-Partnerschaften, um etablierte Marken herauszufordern und Verbraucher anzuziehen. Der Markt belohnt zunehmend Unternehmen, die technologische Innovation mit nachhaltigen Praktiken und starkem Direktvertrieb an Verbraucher verbinden und sich damit für langfristigen Erfolg in dieser sich entwickelnden Branche positionieren.

Führende Unternehmen der Sportartikelbranche

Nike, Inc.

Adidas Group

Puma SE

Under Armour, Inc.

Decathlon SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Polar, eines der führenden Unternehmen im Bereich tragbarer Fitnesstechnologie, gab seine Pläne bekannt, ein revolutionäres Gerät zu lancieren und eine neue Produktkategorie zu schaffen. Das Unternehmen behauptet, dass dieses kommende am Handgelenk getragene Gerät sein erstes mit einem bildschirmlosen und abonnementfreien Design sein wird. Es soll Gesundheit, Schlaf, Aktivität und Fitness nahtlos im Hintergrund verfolgen – ohne Benachrichtigungen, Ablenkungen oder die Notwendigkeit eines Displays.

- März 2025: NordicTrack hat das Ultra 1 eingeführt, ein Premium-Laufband, das modernes Design mit modernster Fitnesstechnologie verbindet. Das Ultra 1 ist mit fortschrittlichen Funktionen ausgestattet, darunter ein gepolstertes, stoßdämpfendes Laufband für erhöhten Komfort, luftfahrtinspirierte Metallsteuerungen für Präzision und ein intelligenter tragbarer Ring, der es Benutzern ermöglicht, mühelos Anpassungen vorzunehmen. Darüber hinaus beherbergen die Aufrechtstützen des Laufbands Deluxe-Surround-Lautsprecher, die Läufern hochwertigen Sound für ihre Musik oder Streaming-Inhalte bieten und eine vollständig immersive Trainingsumgebung schaffen.

- Dezember 2024: LVMH Luxury Ventures Fund (LLV) hat eine Minderheitsbeteiligung an der norwegischen Gepäck- und Rucksackmarke Db erworben und damit seine erste Investition in Norwegen und erst seine zweite in Skandinavien nach Our Legacy getätigt. Diese strategische Investition wird Dbs Pläne zur globalen Expansion durch die Nutzung von LVMHs Luxus-Expertise unterstützen.

- März 2024: G-FORM® hat eine neue nachhaltige Mountainbike-Schutzlinie eingeführt, die speziell auf Gravity-Fahrer ausgerichtet ist und fortschrittliche Sicherheitsmerkmale mit ökologischer Verantwortung verbindet. Die neue Linie umfasst die Terra- und Mesa-Knie- und Ellbogenschützer sowie das MX Spike Chest + Back Shirt, die alle darauf ausgelegt sind, einen leichten, atmungsaktiven und dennoch robusten Schutz für die extremsten Mountainbike-Bedingungen zu bieten und sowohl das Fahrervertrauen als auch umweltfreundliche Werte zu unterstützen.

Umfang des globalen Sportartikelmarktberichts

| Ausrüstung |

| Schutzausrüstung |

| Sporttaschen |

| Zubehör |

| Outdoor-Sport |

| Indoor-Sport |

| Abenteuersport |

| Sonstige Sportarten (Rad-/Ausrüstungssport) |

| Frauen |

| Männer |

| Kinder |

| Offline |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ausrüstung | |

| Schutzausrüstung | ||

| Sporttaschen | ||

| Zubehör | ||

| Nach Sportart | Outdoor-Sport | |

| Indoor-Sport | ||

| Abenteuersport | ||

| Sonstige Sportarten (Rad-/Ausrüstungssport) | ||

| Nach Endnutzer | Frauen | |

| Männer | ||

| Kinder | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird der Sportartikelmarkt im Jahr 2031 voraussichtlich erreichen?

Der Sportartikelmarkt soll bis 2031 einen Wert von 151,43 Milliarden USD erreichen, unterstützt durch eine CAGR von 6,11 % im Zeitraum 2026–2031.

Welche Produktkategorie führt derzeit beim Umsatz?

Ausrüstung führt mit einem Anteil von 37,64 % im Jahr 2025, verankert durch hochwertige Fitnessgeräte und Schutzausrüstung.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik ist auf eine CAGR von 8,36 % ausgerichtet, dank politischer Anreize, steigender Einkommen und robuster Exportkapazität.

Warum gewinnen Online-Kanäle so schnell Marktanteile?

KI-gestützte Personalisierung, Live-Stream-Commerce und grenzüberschreitende Logistik ermöglichen es Marken, Käufer direkt zu erreichen und gleichzeitig die Margen zu verbessern.

Seite zuletzt aktualisiert am: