Marktgröße und Marktanteil für Spielzeug und Spiele

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 296.82 Milliarden US-Dollar |

| Marktgröße (2031) | 331.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spielzeug und Spiele von Mordor Intelligence

Die Marktgröße für Spielzeug und Spiele wird auf 290,31 Milliarden USD im Jahr 2025, 296,82 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 331,56 Milliarden USD erreichen, mit einer CAGR von 2,24 % von 2026 bis 2031.

Millennials und die Generation Z treiben mit ihrer erheblichen Kaufkraft das Marktwachstum voran. Das Segment der Actionfiguren und Zubehör floriert, gestützt durch einen stetigen Zustrom fesselnder Film- und Zeichentrickveröffentlichungen. Da Kinder sich zunehmend in sozialen Medien und Online-Spielen engagieren, erlebt der Markt eine weitere Expansion. Erwachsene Sammler und Premium-Produktkategorien erfreuen sich weiterhin einer beständigen Nachfrage. Heutige Eltern legen Wert auf Spielzeug, das unterhält und gleichzeitig kognitive Fähigkeiten, Kreativität und Lernen fördert. Es besteht ein ausgeprägter globaler Appetit auf Lernspielzeug und Lernspiele, die Problemlösung und Kompetenzentwicklung betonen. Angesichts dieser vielfältigen Wachstumstreiber ist der Markt für Spielzeug und Spiele auf eine nachhaltige Expansion ausgerichtet, die sowohl traditionelle als auch digitale Bereiche verbindet. Die digitale Vernetzung hat das Spielen neu definiert und es zu einem gemeinschaftlichen Erlebnis gemacht. Online-Mehrspieler-Spiele und interaktives digitales Spielzeug kultivieren globale Gemeinschaften. Darüber hinaus ist ein wachsender Trend zu beobachten, bei dem erwachsene Verbraucher, oft motiviert durch Nostalgie und Stressabbau, den Markt weiter verbreitern. Die Hersteller reagieren aufmerksam darauf und entwickeln Produkte, die auf diese wachsende Zielgruppe zugeschnitten sind.

Wichtigste Erkenntnisse des Berichts

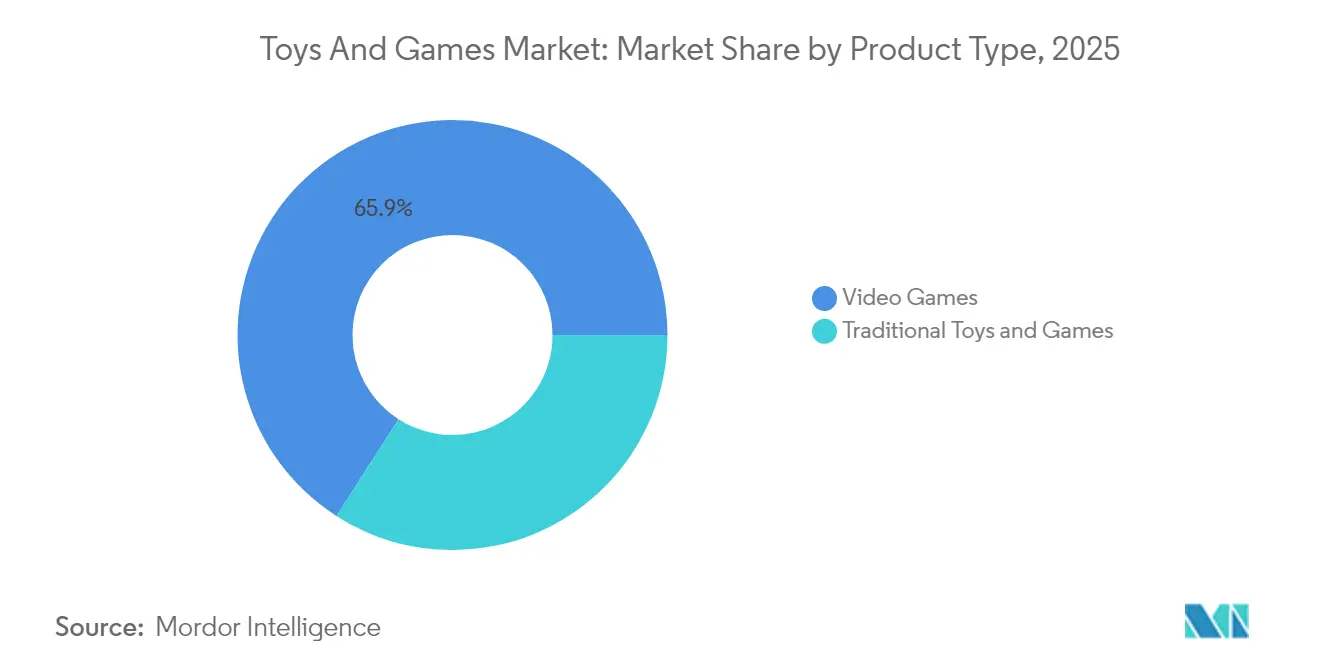

- Nach Produkttyp führten Videospiele mit einem Marktanteil von 65,92 % am Markt für Spielzeug und Spiele im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 2,65 % wachsen.

- Nach Betriebsart entfielen elektrische und batteriebetriebene Artikel auf 75,92 % der Marktgröße für Spielzeug und Spiele im Jahr 2025 und wachsen mit einer CAGR von 2,96 %.

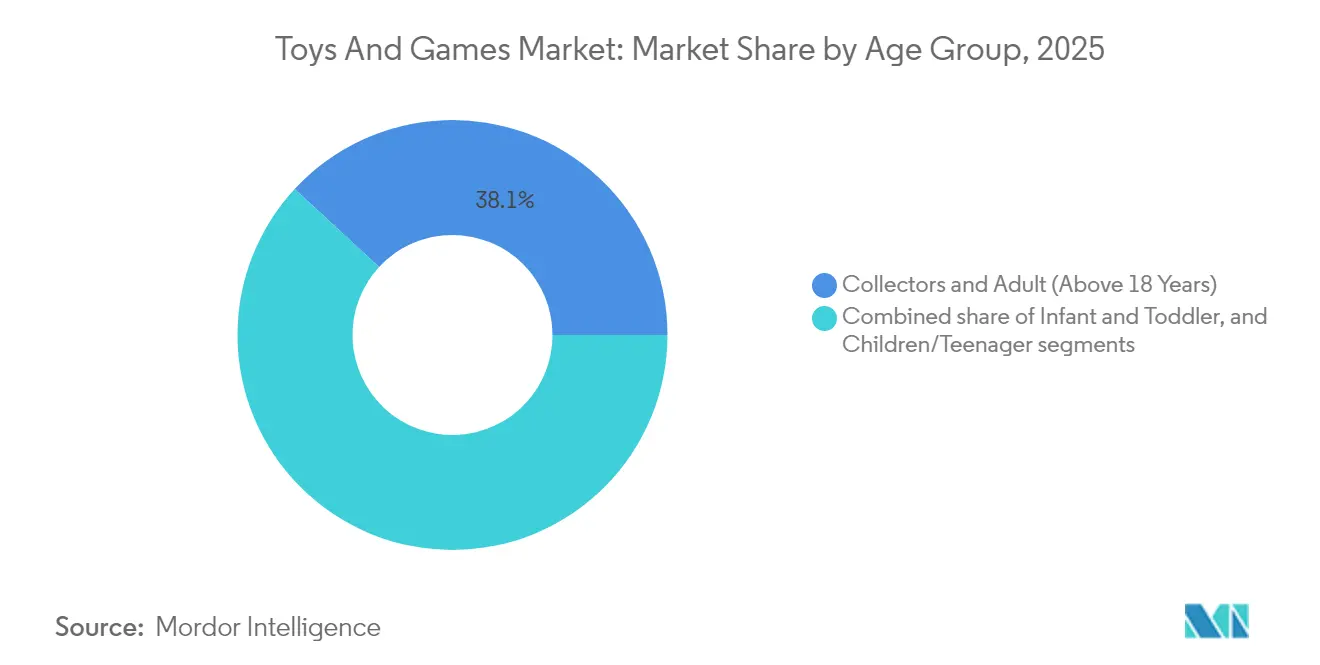

- Nach Altersgruppe hielten Sammler und Erwachsene über 18 Jahre im Jahr 2025 einen Umsatzanteil von 38,12 %; die Kohorte der Kinder/Teenager (2–18 Jahre) verzeichnet die schnellste CAGR von 3,31 % bis 2031.

- Nach Kategorie dominierten Massenmarktsortimente mit 67,74 % der Marktgröße für Spielzeug und Spiele im Jahr 2025, während Premium-Linien voraussichtlich mit einer CAGR von 3,75 % wachsen werden.

- Nach Vertriebskanal erfassten Online-Shops im Jahr 2025 einen Marktanteil von 58,93 % am Markt für Spielzeug und Spiele und werden bis 2031 mit einer CAGR von 4,11 % wachsen.

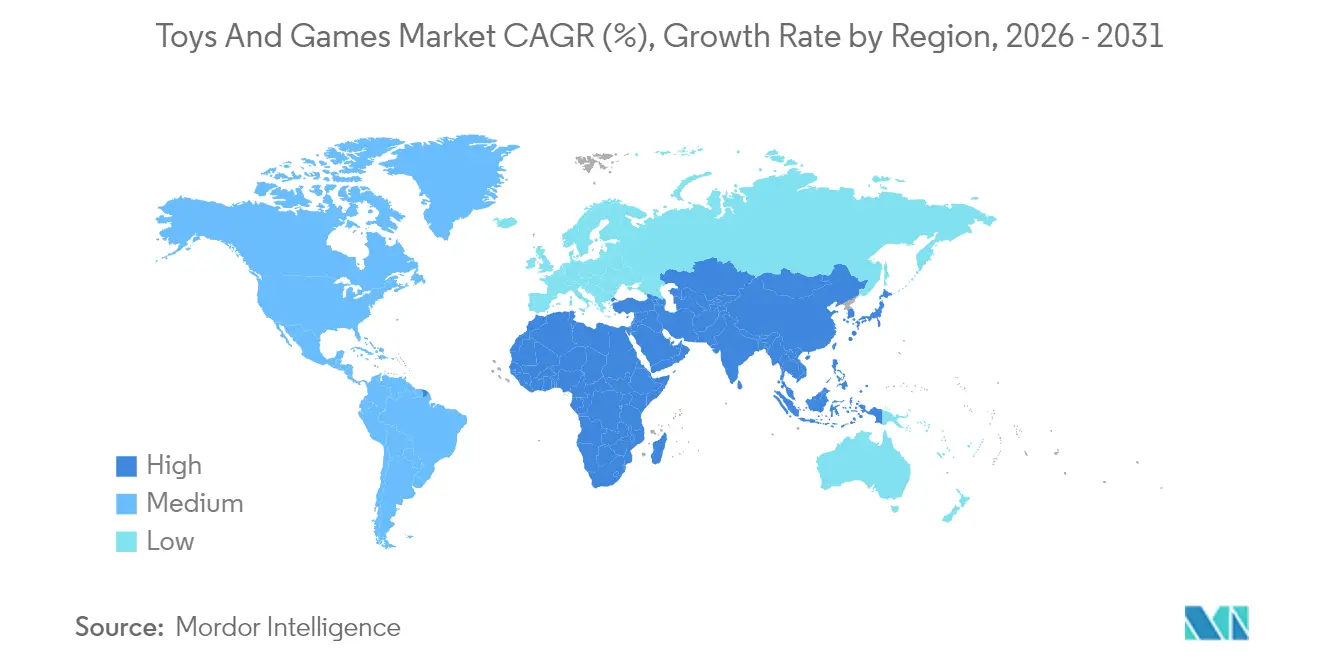

- Nach Geografie trug Asien-Pazifik im Jahr 2025 34,48 % des Umsatzes bei und ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,52 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spielzeug und Spiele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hardware-Innovation und fortschrittliche Videospielgeräte | +0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Konstruktionsspielzeug | +0.6% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bewusstsein für Gesundheit und Bewegung im Freien | +0.4% | Nordamerika und Europa sind primär, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Technologische Integration mit traditionellem Spielzeug | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und umweltfreundliche Materialien | +0.3% | Europa und Nordamerika führend, globale Einführung folgt | Langfristig (≥ 4 Jahre) |

| Wachstum von 3D-Spielen und Grafik | +0.5% | Global, konzentriert in spielreifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hardware-Innovation und fortschrittliche Videospielgeräte

Die Konvergenz von anspruchsvoller Hardware mit immersiven Spielerlebnissen verändert den Markt für intelligentes Spielzeug und Spiele. Die Integration von WLAN-, Bluetooth- und KI-Technologien ermöglicht es Herstellern, Premium-Preisstrategien umzusetzen und gleichzeitig wiederkehrende Einnahmen durch Inhaltsaktualisierungen und Abonnementdienste zu generieren. Der Markt profitiert von plattformübergreifender Kompatibilität und der Integration von Cloud-Gaming, wobei Hardware als Einstiegspunkt für digitales Engagement und Monetarisierung dient. Dieser Trend wird durch den Wandel der Familiendynamik weiter gestärkt, wie die Daten der Entertainment Software Association von 2024 belegen, die zeigen, dass 83 % der Eltern gemeinsam mit ihren Kindern Videospiele spielen [1]Quelle: Entertainment Software Association, "2024 Essential Facts About the U.S. Video Game Industry," theesa.com. Die Kombination aus fortschrittlicher Technologie, digitaler Vernetzung und familienorientierter Unterhaltung schafft eine solide Grundlage für die Marktexpansion.

Steigende Beliebtheit von Konstruktionsspielzeug

Konstruktionsspielzeug gewinnt aufgrund seiner Attraktivität für alle Altersgruppen und der Integration von Technologie an Beliebtheit. Bausteine und Lego-Sets helfen dabei, kognitive Fähigkeiten zu entwickeln, die Feinmotorik zu verbessern und die Kreativität zu fördern, während gleichzeitig Problemlösungs- und Ingenieurkompetenzen entwickelt werden. Social-Media-Plattformen tragen zum Marktwachstum bei, indem sie komplexe Konstruktionsprojekte präsentieren und organische Marketingreichweite generieren. Fortschritte in den Fertigungsprozessen ermöglichen komplexe Produktdesigns bei gleichzeitiger Einhaltung von Sicherheitsanforderungen. Im Mai 2025 trat Mattel mit seiner Marke Brick Shop in den Markt ein und verstärkte den Wettbewerb im Segment der Bausätze. Diese Entwicklungen deuten auf ein nachhaltiges Wachstumspotenzial im Markt für Konstruktionsspielzeug hin, das durch Bildungswert und technologischen Fortschritt angetrieben wird.

Bewusstsein für Gesundheit und Bewegung im Freien

Eltern erkennen zunehmend, dass taktile, dreidimensionale Spielerlebnisse im Vergleich zu bildschirmbasierten Aktivitäten mehr Entwicklungsvorteile bieten, was das Wachstum im Markt für Spielzeug und Spiele antreibt. Dieser Trend kommt Kategorien wie Sportausrüstung, Outdoor-Spielen und physischen Bausätzen zugute, die die Motorik und soziale Interaktion fördern. Pädiatrische Richtlinien, die die Bildschirmzeit für Kleinkinder begrenzen, sowie Forschungsergebnisse, die körperliches Spielen mit kognitiver Entwicklung und emotionaler Regulierung verbinden, unterstützen diesen Wandel. Die Toy Association berichtet, dass der Einzelhandelsumsatz mit Outdoor- und Sportspielzeug in den Vereinigten Staaten im Jahr 2024 4,3 Milliarden USD erreichte [2]Quelle: Circana, LLC, "U.S. Sales Data," The Toy Association, toyassociation.org. Das Kinderkrankenhaus Philadelphia stellt fest, dass Bewegung im Freien die Sozialisierung von Kindern, das Körperbewusstsein, die Fähigkeit zum fantasievollen Spielen und das Engagement im Freien verbessert [3]Quelle: Children's Hospital of Philadelphia, "Benefits of Outdoor Play," chop.edu. Die Marktentwicklung spiegelt diese zunehmende Präferenz für traditionelle Spielerlebnisse wider.

Technologische Integration mit traditionellem Spielzeug

Digitale Technologien verschmelzen mit traditionellem Spielzeug und bringen eine neue Kategorie von Hybridprodukten hervor. Diese Innovationen, von der Spracherkennung bis hin zu KI und IoT-Konnektivität, bereichern die Spielzeit, machen sie interaktiver und auf individuelle Vorlieben zugeschnitten. Solche Verbesserungen steigern nicht nur das Engagement, sondern rechtfertigen auch Premium-Preise und bieten einzigartige Erlebnisse, die bei den technikaffinen Kindern von heute und ihren Eltern Anklang finden. Ein bemerkenswertes Beispiel für diese Entwicklung ist Hasbros Debüt von „Nano-mals” im März 2025 auf der North American International Toy Fair. Diese taschengroßen elektronischen Haustiere verbinden fürsorgliches und sensorisches Spielen mit Technologie. Jedes Nano-mal verfügt über mehr als 70 Geräusche, Lichter und Reaktionen, wie Quietschen und Kichern, interagiert mit Kindern und zeigt einen digitalen „Herzmesser” an, der seinen emotionalen Zustand anzeigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch digitale und bildschirmbasierte Unterhaltung | -0.9% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette und Rohstoffmangel | -0.6% | Global, mit akuten Auswirkungen auf von China abhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch Lern-Apps und E-Learning-Tools | -0.4% | Primär in entwickelten Märkten, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Sicherheitsstandards | -0.3% | Global, mit unterschiedlichen Compliance-Kosten je Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch digitale und bildschirmbasierte Unterhaltung

Digitale Unterhaltungsplattformen, einschließlich Streaming-Inhalte und soziale Medien, stellen ein erhebliches Markthemmnis dar. Die zunehmende Zeit, die Kinder auf diesen Plattformen verbringen, beeinträchtigt das Engagement mit traditionellem Spielzeug aufgrund der Sofortbefriedigung und der sozialen Vernetzungsfunktionen. Digitale Plattformen bieten Vorteile durch kontinuierliche Inhaltsaktualisierungen, personalisierte Erlebnisse und soziale Funktionen, die physisches Spielzeug nicht ohne Weiteres replizieren kann. Diese Herausforderung verschärft sich, da Kinder in jüngerem Alter digitale Kompetenz entwickeln, wobei spielbasierte Lernanwendungen moderate bis große Auswirkungen auf die kognitive und soziale Entwicklung zeigen. Diese Faktoren positionieren digitale Unterhaltung und Lern-Apps als direkte Substitute für traditionelles Spielzeug und begrenzen das Marktentwicklungspotenzial.

Störungen der Lieferkette und Rohstoffmangel

Geopolitische Spannungen und Unsicherheiten in der Handelspolitik schaffen anhaltende Schwachstellen in der Lieferkette, insbesondere aufgrund der Dominanz Chinas in der Spielzeugherstellung. Die Abschaffung der De-minimis-Handelsregelungen für Importe mit niedrigem Wert, verbunden mit Rohstoffmangel bei Spezialkunststoffen und elektronischen Komponenten, führt zu erhöhten Produktionskosten und Engpässen in Spitzennachfragezeiten. Unternehmen, die versuchen, diese Risiken durch Nearshoring zu mindern, sehen sich mit höheren Arbeitskosten und Infrastrukturinvestitionen konfrontiert, während die Aufrechterhaltung von Qualitätsstandards an verschiedenen Fertigungsstandorten eine umfangreiche operative Aufsicht erfordert. Diese kombinierten Faktoren beeinträchtigen die betriebliche Effizienz der Hersteller erheblich und wirken sich letztendlich auf die Produktpreisgestaltung und -verfügbarkeit im Markt aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Videospiele dominieren traditionelle Kategorien

Videospiele dominieren den Markt für Spielzeug und Spiele mit einem Anteil von 65,92 % im Jahr 2025 und verdeutlichen die digitale Transformation der Branche. Diese Vorherrschaft wird durch die Fähigkeit von Videospielen angetrieben, kontinuierliche Inhaltsaktualisierungen, soziale Vernetzung und personalisierte Erlebnisse zu liefern und gleichzeitig wiederkehrende Einnahmen durch herunterladbare Inhalte und Abonnementdienste zu generieren. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 2,65 % wachsen, unterstützt durch die Einführung von Cloud-Gaming, plattformübergreifende Kompatibilität und die Integration mit Virtual- und Augmented-Reality-Technologien.

Traditionelles Spielzeug und Spiele gedeihen weiterhin im Markt. Limitierte Druckgussautos beispielsweise heben ihre aufwendige Handwerkskunst hervor und ziehen erwachsene Sammler und Hobbyisten an. Gleichzeitig erfreuen sich Spiele und Puzzles, gestützt durch soziale Medien und familiäres Engagement, wachsender Beliebtheit. Dies zeigt sich bei Konstruktionssätzen wie LEGO und zeitlosen Klassikern wie Hasbros Jenga, die beide Kreativität und soziale Bindung fördern. Die anhaltende Stärke des traditionellen Segments ist größtenteils auf seine Premium-Positionierung und den Reiz des Sammlermarkts für Erwachsene zurückzuführen, angetrieben durch Nostalgie und einen wachsenden Trend hin zu Sammlerstücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Elektrische Dominanz spiegelt Technologieintegration wider

Elektrisches und batteriebetriebenes Spielzeug dominiert den Markt mit einem Anteil von 75,92 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 2,96 % wachsen, angetrieben durch die Verbrauchernachfrage nach interaktiven Spielerlebnissen. Dieses Spielzeug integriert effektiv Sensoren, Konnektivitätsfunktionen und künstliche Intelligenz, um sich an das Nutzerverhalten anzupassen und personalisierte Interaktionen zu liefern. Die Integration von IoT-Konnektivität und Spracherkennung ermöglicht Premium-Preisgestaltung und schafft gleichzeitig Möglichkeiten für kontinuierliches Engagement durch Software-Updates und Inhaltserweiterungen. Dieser technologische Fortschritt hat sich über traditionelles elektronisches Spielzeug hinaus auf motorisierte Konstruktionssätze, interaktive Puppen und autonome Fahrzeuge ausgeweitet.

Während manuelles Spielzeug einen kleineren Marktanteil hält, behält es seine Bedeutung durch Premium-Handwerkskunst, Bildungswert und Nachhaltigkeitsappelle. Diese Produkte erzielen höhere Margen durch handwerkliche Fertigung, organische Materialien und begrenzte Produktionsläufe, die Exklusivität und Sammlerwert schaffen. Das manuelle Segment profitiert von zunehmenden Bedenken hinsichtlich der Bildschirmzeit und der Präferenz der Eltern für taktile, fantasievolle Spielerlebnisse, die motorische Fähigkeiten ohne digitale Abhängigkeit entwickeln. Hersteller konzentrieren sich auf nachhaltige Materialien und traditionelle Handwerkskunst und positionieren manuelles Spielzeug als Premium-Alternative zu elektronischen Produkten für Verbraucher, die authentische und umweltverantwortliche Optionen suchen.

Nach Altersgruppe: Erwachsene und Sammler treiben Premium-Wachstum an

Erwachsene Sammler und Enthusiasten über 18 Jahre dominieren den Markt mit einem Anteil von 38,12 % im Jahr 2025 und belegen die erfolgreiche Expansion der Branche über traditionelle Kinderzielgruppen hinaus. Dieses Segment schätzt besonders limitierte Auflagen, detaillierte Handwerkskunst und Produkte, die mit nostalgischen Unterhaltungsfranchises verbunden sind, was Premium-Preisstrategien ermöglicht. Gleichzeitig weisen Kinder und Teenager im Alter von 2–18 Jahren die höchste Wachstumsrate mit einer CAGR von 3,31 % bis 2031 auf, angetrieben durch die Nachfrage nach Lernspielzeug und Technologieintegration.

Das Segment der Säuglinge und Kleinkinder unter 2 Jahren betont die sensorische Entwicklung und die Einhaltung von Sicherheitsvorschriften, was spezialisierte Materialien und Designüberlegungen erfordert, die Markteintrittsbarrieren schaffen. Die Branche hat sich weiterentwickelt, um familienorientierte Produkte und generationsübergreifende Spielerlebnisse zu schaffen, die altersübergreifend ansprechen, und ermöglicht es Herstellern, den Wert über demografische Segmente hinweg zu maximieren und gleichzeitig spezifische Bedürfnisse zu erfüllen, von Lernspielzeug für Kinder bis hin zu Sammlerstücken für Erwachsene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premium-Segment übertrifft den Massenmarkt

Massenmarktspielzeug dominiert mit einem Marktanteil von 67,74 %, indem es breite Vertriebsnetze, wettbewerbsfähige Preisgestaltung und effiziente Fertigungsprozesse nutzt, um preissensible Verbraucher über volumengetriebene Einzelhandelskanäle zu bedienen. Der Erfolg des Segments beruht auf strategischen Lizenzpartnerschaften mit Unterhaltungseigenschaften und einem ausgefeilten Lieferkettenmanagement, um Qualitätsstandards aufrechtzuerhalten und gleichzeitig die Kosten zu optimieren. Zunehmender Wettbewerb durch Eigenmarkenprodukte und Direktverbrauchermarken hat jedoch Massenmarkthersteller dazu veranlasst, Premium-Designelemente und nachhaltige Materialien zu integrieren, um ihre Marktposition zu verteidigen.

Premium-Spielzeug, das zwar einen kleineren Marktanteil hält, wird voraussichtlich bis 2031 mit einer CAGR von 3,75 % wachsen und das Massenmarktsegment durch überlegene Handwerkskunst, begrenzte Verfügbarkeit und starke Attraktivität für erwachsene Sammler übertreffen. Diese Hersteller nutzen Direktvertriebs-Kanäle, um höhere Margen aufrechtzuerhalten und die Markentreue durch personalisierte Erlebnisse und exklusiven Zugang zu limitierten Auflagen zu fördern. In fortgeschrittenen Regionen treibt die steigende Kaufkraft Verbraucher dazu an, einzigartige Erlebnisse, umweltfreundliche Materialien und exklusive Designs zu suchen, die alle ein Gefühl von Prestige und Sammlerwert bieten.

Nach Vertriebskanal: Online-Transformation beschleunigt sich

Online-Shops dominieren den Spielzeugeinzelhandelsmarkt mit einem Anteil von 58,93 % im Jahr 2025 und einer prognostizierten CAGR von 4,11 % bis 2031, angetrieben durch ihre Fähigkeit, umfangreiche Produktauswahl, wettbewerbsfähige Preise und bequeme Einkaufserlebnisse anzubieten. Die E-Commerce-Plattformen und Direktverbraucherstrategien ermöglichen es Herstellern, durch Direktverkäufe höhere Margen zu erzielen und gleichzeitig Verbraucherdaten für die Produktentwicklung und zielgerichtetes Marketing zu sammeln, was insbesondere Spezial- und Sammlerprodukten zugute kommt, die im traditionellen Einzelhandel nur begrenzten physischen Regalplatz haben.

Stationäre Geschäfte behaupten ihre Marktposition, indem sie einzigartige taktile Erlebnisse, sofortige Produktverfügbarkeit und soziale Einkaufsmöglichkeiten bieten, ergänzt durch Erlebniselemente wie Spielbereiche, Demonstrationszonen und interaktive Displays. Stationäre Einzelhändler passen sich durch Omnichannel-Strategien an, die Online-Komfort mit Filialdienstleistungen kombinieren, während Fachspielzeuggeschäfte sich durch fachkundige Produktkuratierung, personalisierten Kundenservice und Community-Events differenzieren, die Kundentreue aufbauen und Premium-Preisstrategien unterstützen.

Geografische Analyse

Asien-Pazifik dominiert den globalen Spielzeugmarkt mit einem Anteil von 34,48 % im Jahr 2025 und wird voraussichtlich bis 2031 mit der höchsten CAGR von 4,52 % wachsen. Dieses Wachstum wird hauptsächlich durch rasche Urbanisierung, technologische Innovation und unterstützende Regierungspolitiken zur Förderung der inländischen Fertigungskapazitäten angetrieben. Chinas Doppelrolle als weltgrößter Spielzeughersteller und bedeutender Verbrauchermarkt schafft einzigartige Marktdynamiken, während Südostasien als wichtiger Wachstumsmotor für die Branche hervortritt.

Nordamerika behauptet seine Position als weltgrößter Spielzeugverbrauchermarkt, wobei Los Angeles als globales Zentrum für Spielzeugdesign und Unternehmenszentralen etabliert ist. Die Marktstärke der Region wird durch einen robusten Schutz des geistigen Eigentums, eine fortschrittliche Einzelhandelsinfrastruktur und eine hohe Verbraucherkaufkraft untermauert, was das Wachstum von Premium-Produktkategorien und die rasche Einführung technologischer Innovationen ermöglicht.

Der europäische Spielzeugmarkt weist ein moderates Wachstum auf, das durch Premiumisierungstrends und die Integration von künstlicher Intelligenz in Produkte gekennzeichnet ist. Die strengen Sicherheitsvorschriften und Nachhaltigkeitsinitiativen der Region schaffen Wettbewerbsvorteile für konforme Hersteller und setzen gleichzeitig höhere Markteintrittsbarrieren. Europäische Verbraucher zeigen eine ausgeprägte Präferenz für Lern- und MINT-Spielzeug, was den Fokus der Region auf lernorientierte Produkte widerspiegelt.

Wettbewerbslandschaft

Der Markt für Spielzeug und Spiele weist eine moderate Fragmentierung auf, wobei sowohl etablierte Konzerne als auch spezialisierte Unternehmen durch eine klare Positionierung Marktanteile gewinnen. Unternehmen wie Mattel Inc., Hasbro Inc. und Spin Master Corp. sowie andere behaupten ihre Marktführerschaft durch ihre globale Präsenz, Portfolios an geistigem Eigentum und etablierte Einzelhandelsnetzwerke. Kleinere Unternehmen erzielen Erfolg, indem sie Innovation betonen, sich auf bestimmte Kategorien spezialisieren und Direktverbraucherstrategien implementieren, die traditionelle Vertriebskanäle umgehen.

Die Marktstruktur umfasst verschiedene Verbrauchersegmente, von Massenmarkt-Kinderspielzeug bis hin zu Premium-Sammlerstücken für Erwachsene. Jedes Segment erfordert spezifisches Fachwissen in Design, Fertigung, Vertrieb und Marketing. Diese Fragmentierung schafft Einstiegsmöglichkeiten, insbesondere in aufkommenden Kategorien wie KI-fähigem Spielzeug und nachhaltigen Produkten, wo etablierte Unternehmen Anpassungsschwierigkeiten haben, um den sich ändernden Verbraucherpräferenzen gerecht zu werden.

Unternehmen differenzieren sich durch Lizenzierung von geistigem Eigentum, Technologieintegration und Nachhaltigkeitsinitiativen. Strategische Partnerschaften spielen eine wesentliche Rolle bei der Marktexpansion, wie die Partnerschaft von Cobi mit Hobbycraft im September 2024 belegt, die mit einem Soft-Launch der Kernprodukte von Cobi begann.

Marktführer für Spielzeug und Spiele

Mattel Inc.

Hasbro, Inc

Funskool India Ltd.

TOMY Company, Ltd.

Spin Master Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Funskool stellte eine neue Reihe von Spielzeug und Spielen vor, die sich auf die kindliche Entwicklung und kreatives Lernen in den Linien Giggles, Handycrafts, Play & Learn und Fundough konzentriert.

- März 2025: VTech präsentierte auf der Toy Fair 2025 eine erweiterte Linie interaktiver Produkte für Babys, Säuglinge, Kleinkinder und Vorschulkinder.

- Februar 2025: Jazwares brachte BLDR auf den Markt, eine Konstruktionsmarke mit lizenzierten Sets, die Squishmallows, Hello Kitty and Friends und Anime-Titel wie Chainsaw Man und Jujutsu Kaisen umfassen.

Globaler Berichtsumfang des Marktes für Spielzeug und Spiele

Spielzeug und Spiele sind Spielwerkzeuge, die einen wichtigen Teil des sozialen Lebens einnehmen. Diese Produkte sind hauptsächlich für die Nutzung durch Kinder bestimmt, wurden jedoch unter bestimmten Umständen auch für Erwachsene vermarktet. Der untersuchte Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Spiele und Puzzles, Videospiele, Konstruktionsspielzeug, Puppen und Zubehör, Outdoor- und Sportspielzeug sowie andere Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Offline-Kanäle und Online-Kanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Traditionelles Spielzeug und Spiele | Actionfiguren und Zubehör |

| Konstruktion | |

| Puppen und Zubehör | |

| Spiele und Puzzles | |

| Modellfahrzeuge | |

| Andere Produkttypen | |

| Videospiele |

| Manuell |

| Elektrisch/Batteriebetrieben |

| Säuglinge und Kleinkinder (unter 2 Jahren) |

| Kinder/Teenager (2–18 Jahre) |

| Sammler und Erwachsene (über 18 Jahre) |

| Massenmarkt |

| Premium |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Traditionelles Spielzeug und Spiele | Actionfiguren und Zubehör |

| Konstruktion | ||

| Puppen und Zubehör | ||

| Spiele und Puzzles | ||

| Modellfahrzeuge | ||

| Andere Produkttypen | ||

| Videospiele | ||

| Nach Betriebsart | Manuell | |

| Elektrisch/Batteriebetrieben | ||

| Nach Altersgruppe | Säuglinge und Kleinkinder (unter 2 Jahren) | |

| Kinder/Teenager (2–18 Jahre) | ||

| Sammler und Erwachsene (über 18 Jahre) | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spielzeug und Spiele?

Der Markt für Spielzeug und Spiele hat im Jahr 2026 einen Wert von 296,82 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 331,56 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Videospiele dominieren mit einem Marktanteil von 65,92 % am Markt für Spielzeug und Spiele im Jahr 2025.

Wie schnell wächst der Online-Kanal?

Online-Shops werden voraussichtlich bis 2031 mit einer CAGR von 4,11 % wachsen und damit stationäre Formate übertreffen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 4,52 % bis 2031, angetrieben durch steigende verfügbare Einkommen und unterstützende Fertigungspolitiken.

Wie gehen Unternehmen mit Nachhaltigkeitsbedenken um?

Führende Marken wechseln zu recycelten oder pflanzenbasierten Kunststoffen, führen CO₂-neutrale Einrichtungen ein und entwickeln Verpackungsdesigns mit minimalem Materialeinsatz, um umweltbewusste Verbraucher zu bedienen.

Seite zuletzt aktualisiert am: