Femtech Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.78 Milliarden US-Dollar |

| Marktgröße (2031) | 18.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Femtech Marktanalyse von Mordor Intelligence

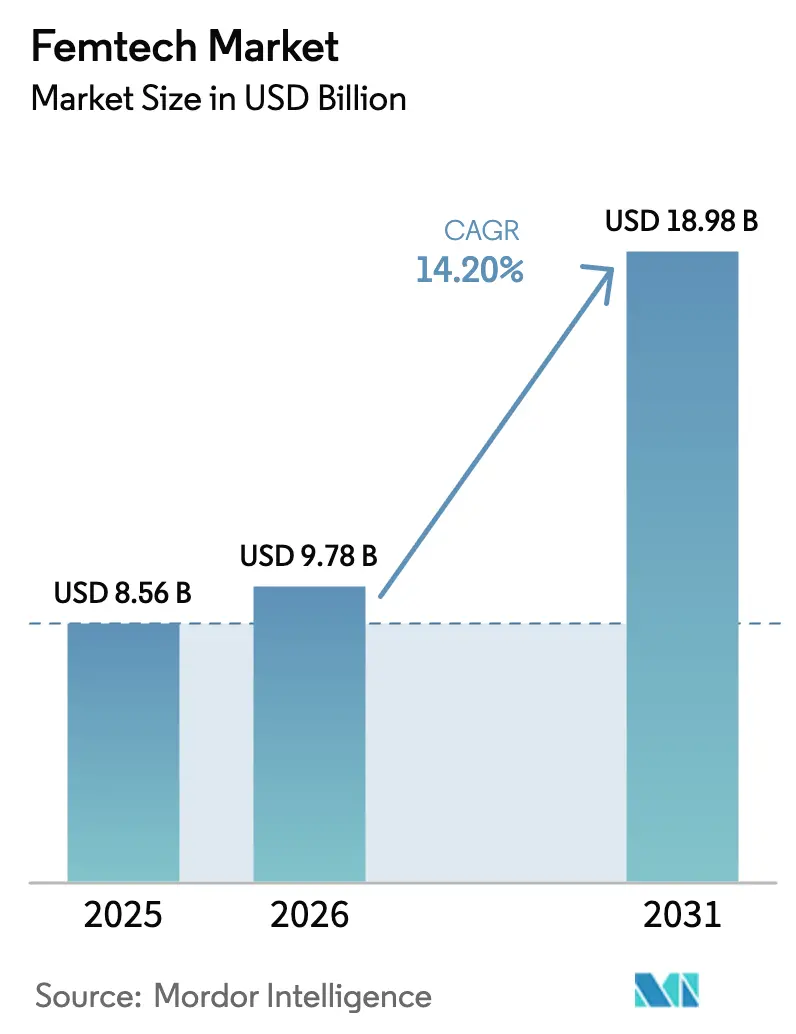

Die Femtech Marktgröße wird voraussichtlich von USD 8,56 Milliarden im Jahr 2025 auf USD 9,78 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 18,98 Milliarden bei einer CAGR von 14,20 % über den Zeitraum 2026–2031 erreichen.

Die Femtech Marktgröße unterstreicht die rasche Monetarisierung frauenzentrierter Gesundheitstechnologie. Der Investitionsappetit vertieft sich weiter; Silicon Valley Bank verfolgte im Jahr 2024 USD 2,6 Milliarden an Finanzierungen im Bereich Frauengesundheit – eine deutliche Trendwende gegenüber einer Ära, in der lediglich 4 % der biopharmazeutischen Forschung und Entwicklung auf frauenspezifische Erkrankungen ausgerichtet war. Steigende Kapitalzuflüsse fallen mit der Kaufkraft weiblicher Verbraucherinnen zusammen, die jährlich USD 15 Billionen in Kaufkraft lenken und 90 % der häuslichen Pflegeentscheidungen beeinflussen, was den Femtech Markt zu einer der attraktivsten Wachstumsgeschichten im Bereich der digitalen Gesundheit macht. Die Produktdynamik bleibt in klinisch validierten Geräten verankert, doch von künstlicher Intelligenz angetriebene Softwareplattformen geben das Tempo beim Nutzerwachstum und -engagement vor, während Servicemodelle auf Basis von Telemedizin ein reibungsarmes Ökosystem abrunden. Das Wettbewerbsverhalten entwickelt sich parallel dazu weiter, wobei große Technologieunternehmen durch Akquisitionen einsteigen und etablierte Gesundheitsmarken gemeinsam Lösungen entwickeln, um ihre Relevanz zu sichern.

Wichtigste Erkenntnisse des Berichts

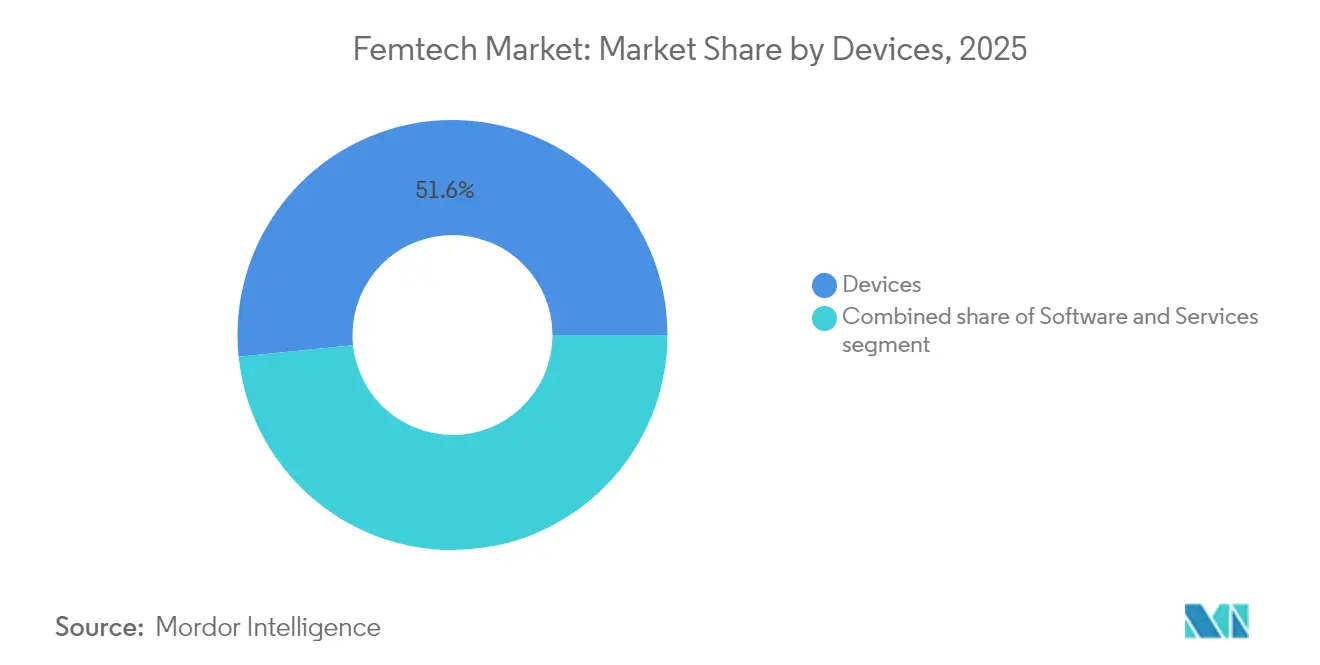

- Nach Typ entfielen 2025 51,62 % des Femtech Marktanteils auf Geräte, während Softwareplattformen bis 2031 voraussichtlich mit einer CAGR von 16,12 % expandieren werden.

- Nach Anwendung hielt Schwangerschaft und Stillzeitversorgung 2025 einen Anteil von 31,05 % an der Femtech Marktgröße, während Menopause- und Langlebigkeitslösungen bis 2031 voraussichtlich mit einer CAGR von 16,18 % wachsen werden.

- Nach Endnutzer sicherten sich Krankenhäuser und Mutterzentren 2025 einen Umsatzanteil von 46,10 %, während spezialisierte Frauengesundheitskliniken bis 2031 auf dem Kurs einer CAGR von 16,73 % liegen.

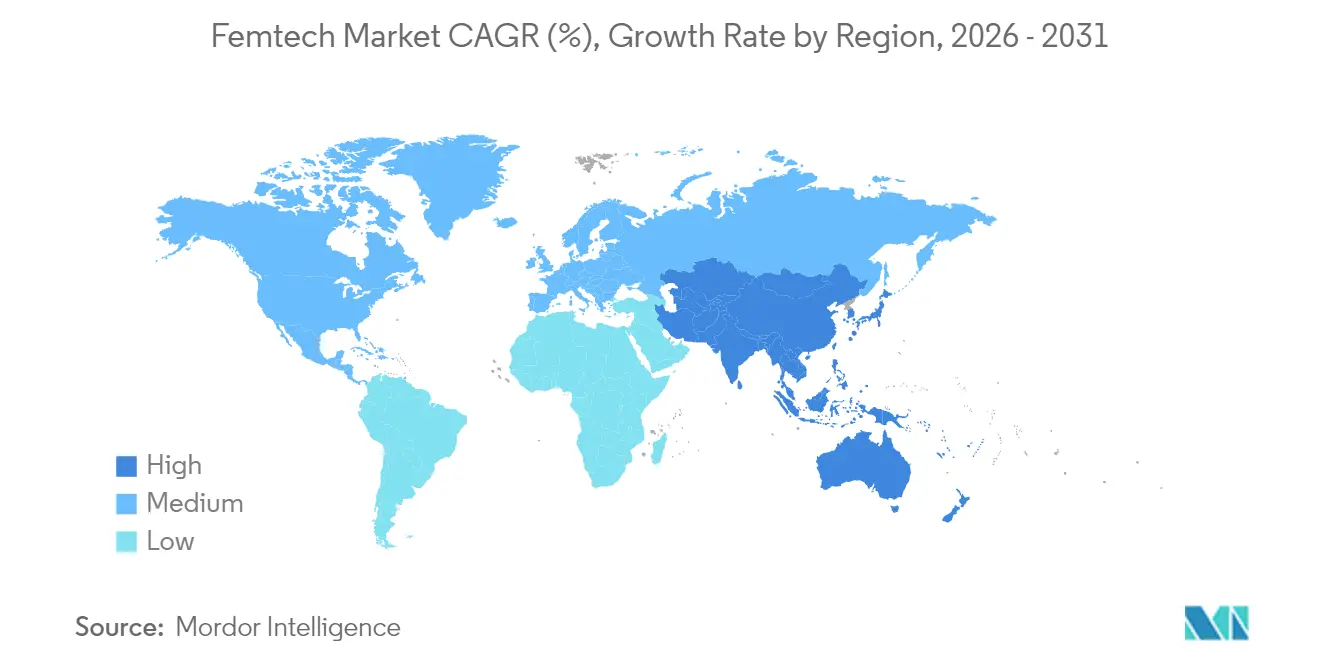

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 41,95 % an der Femtech Marktgröße; Asien-Pazifik wird voraussichtlich die künftige Expansion mit einer CAGR von 15,12 % anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Femtech Markttrends und -Einblicke

Treiber-Wirkungsanalyse*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachsende Akzeptanz digitaler Gesundheitstechnologien | +3.2% | Global, stärkste Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Risikokapital- und Unternehmensfinanzierungen | +2.8% | Nordamerika und Europa, mit Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von Fruchtbarkeits- und Menstruationsstörungen | +2.1% | Weltweit, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung arbeitgebergeförderter Frauengesundheitsleistungen | +1.9% | Nordamerika vorrangig, Europa aufkommend | Mittelfristig (2–4 Jahre) |

| Integration künstlicher Intelligenz in Femtech-Lösungen | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für beschleunigte Zulassungsverfahren bei Frauengesundheitsgeräten | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz digitaler Gesundheitstechnologien

Verbraucherinnen und Verbraucher greifen zunehmend auf app-basierte und vernetzte Lösungen zurück, begünstigt durch die weltweite Smartphone-Durchdringung und die normalisierte Nutzung von Telemedizin. Die Umsätze mit Wearable-Technologie werden bis 2028 voraussichtlich USD 380,5 Milliarden erreichen, wobei Frauen mehr als 70 % der aktiven Nutzerinnen und Nutzer ausmachen[1]PatentPC, „Globale Wearables-Prognose”, patentpc.com. Hardwareinnovationen verbessern den Datenschutz und die Benutzerfreundlichkeit; die organischen elektrochemischen Transistoren der Universität Hongkong ermöglichen eine körpernahe Datenverarbeitung und eliminieren die Notwendigkeit, sensible Informationen auf externe Server hochzuladen. Klinische Genauigkeit ist nicht mehr auf Krankenhausumgebungen beschränkt, da IoT-basierte fetale Überwachungssysteme eine Sensitivität von 90 % und eine Präzision von 87,46 % aufweisen und eine kontinuierliche pränatale Überwachung zu Hause ermöglichen. Digitale Therapeutika erhalten ein regulatorisches Gütesiegel: Curio Digital Therapeutics erhielt die FDA-Zulassung für MamaLift Plus, die erste verschreibungspflichtige App für postpartale Depression, was die Fähigkeit des Femtech Markts unterstreicht, evidenzbasierte psychische Gesundheitsunterstützung zu liefern. Zusammen schaffen diese Innovationen Plattformeffekte, die integrierte Ökosysteme gegenüber Einzellösungen begünstigen und wiederkehrende Erlösmodelle im gesamten Femtech Markt stärken.

Steigende Risikokapital- und Unternehmensfinanzierungen

Die Kapitalallokation für Frauengesundheit entwickelt sich von einer Nische zum Mainstream, da immer mehr weibliche Investorinnen Positionen auf Partnerebene einnehmen und unterbewertete Chancen identifizieren. Flo Healths Finanzierungsrunde über USD 200 Millionen von General Atlantic brachte Europas erstes Femtech-Einhorn hervor und bestätigte datengesteuertes Zyklustracking im großen Maßstab. Etablierte Gesundheitsunternehmen steigen ebenfalls über Akquisitionen ein; LifeMD ergänzte 2025 sein Angebot um Frauengesundheitsdienstleistungen durch den Kauf der Optimal Human Health MD-Vermögenswerte. Frühphasenkapital bleibt aktiv, wie Trellis Healths Pre-Seed-Runde über USD 1,8 Millionen zum Aufbau KI-orientierter Plattformen zeigt. Dennoch landen 65 % der globalen Femtech-Finanzierungen weiterhin in den Vereinigten Staaten, was auf unerschlossenes Kapitalbildungspotenzial in Europa und Asien hindeutet.

Zunehmende Häufigkeit von Fruchtbarkeits- und Menstruationsstörungen

Verzögerter Kinderwunsch, Umweltstressoren und veränderte Lebensstile treiben eine höhere Prävalenz von Unfruchtbarkeit und Menstruationsstörungen voran. Hochintensive fokussierte elektromagnetische Therapie bietet messbare Linderung bei Belastungsinkontinenz und bestätigt die Nachfrage nach gerätebasierten Interventionen. Endometriose bleibt trotz einer Betroffenheit von 10 % der Frauen im reproduktiven Alter unterbehandelt, doch ein Schmerzmanagementgerät der nächsten Generation (AT-04) hat die Phase-III-Prüfung erreicht. Täglich treten rund 6.000 amerikanische Frauen in die Menopause ein, was eine robuste Pipeline hormonfreier Symptomlösungen unterstützt. Gleichzeitig wird die Ablation von Ovarialgewebe an der UCSF als aufkommende Therapie für das polyzystische Ovarsyndrom (PCOS) klinisch untersucht. Diese Datenpunkte weisen auf einen dauerhaften Bedarf an personalisierten, technologiegestützten Versorgungspfaden im Femtech Markt hin.

Ausweitung arbeitgebergeförderter Frauengesundheitsleistungen

Betriebliche Leistungspläne weiten sich aus, um Talente zu gewinnen und Fehlzeiten zu reduzieren. Fruchtbarkeitsleistungen wurden 2024 von 40 % der US-amerikanischen Arbeitgeber angeboten, gegenüber 30 % im Jahr 2020 – ein Anstieg von 33 %. CVS Health-Forschungen zeigen, dass 69 % der großen Arbeitgeber ganzheitliche Frauengesundheitspakete als entscheidend für die Mitarbeitergewinnung betrachten, und 75 % beabsichtigen, Telemedizin und Klinikzugang auszuweiten. Maven Clinic kooperiert mit mehr als 2.000 Unternehmen und deckt 6,7 Millionen Versicherte ab, was die Skalierbarkeit von B2B2C-Femtech-Plattformen verdeutlicht. Die finanzielle Entlastung steht im Mittelpunkt der Akzeptanz; 93 % der Fruchtbarkeitspatienten nehmen Schulden auf, was Arbeitgeber unter Druck setzt, die Versorgung zu subventionieren. Diese Leistungsdynamiken kanalisieren eine stetige Nachfrage in den Femtech Markt.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse-Wirkungsanalyse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | –2.3% | Global, am ausgeprägtesten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein in aufstrebenden Volkswirtschaften | –1.8% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattungs- und Versicherungsdeckung | –2.0% | Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und Validierungsherausforderungen bei Frauengesundheitsdaten | –1.6% | Global, mit verstärkter Kontrolle in Ländern mit strenger KI-Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Vertrauen bleibt fragil, wenn persönliche reproduktive Daten im Spiel sind. Die Financial Times warnte 2024 davor, dass Datenschutzprobleme mehrere Einführungen von Fruchtbarkeitstechnologien verlangsamt haben. Eine Studie in Frontiers ergab, dass vielen Apps nach wie vor eine robuste Einwilligungsarchitektur fehlt, wodurch Nutzerinnen im Vereinigten Königreich, in der EU und in der Schweiz der Datenausbeutung ausgesetzt sind[2]Frontiers, „Einwilligungslücken in Femtech-Apps”, frontiersin.org. Menstruations-Tracking-Tools stehen unter besonderer Beobachtung, da sie außerhalb des traditionellen HIPAA-Schutzes fallen, wie die California Law Review feststellt. Die HIPAA-Änderungen vom Dezember 2024 fügen neue Bescheinigungen für Datenanfragen hinzu, was die Compliance-Komplexität für Pflegepersonal und Plattformbetreiber erhöht. Grenzüberschreitende Datenregeln erschweren die globale Skalierung zusätzlich, weshalb lokale Partnerschaften für Marktteilnehmer im Femtech Markt unerlässlich sind.

Geringes Bewusstsein in aufstrebenden Volkswirtschaften

Kulturelle Stigmata und Ressourcenlücken dämpfen die Akzeptanz in Entwicklungsregionen. Südostasiatische Forschungen zeigen, dass Sexualgesundheits-Tabus die Produktnachfrage einschränken, obwohl der Smartphone-Besitz weit verbreitet ist. Infrastrukturmängel behindern die digitale Gesundheit in ländlichen Gebieten, wo der Internetzugang nach wie vor lückenhaft ist. Höhere Gerätepreise schaffen Erschwinglichkeitshürden und veranlassen Anbieter, kosteneffiziente Modelle zu entwickeln. Bildungsdefizite bestehen fort; viele Frauen können fruchtbare Fenster nicht präzise identifizieren, was das Interesse an fortschrittlichen Zyklus-Tracking-Technologien einschränkt. Die staatlichen Gesundheitsausgaben steigen; Indiens Markt überschritt 2022 USD 372 Milliarden, doch Aufklärungskampagnen sind notwendig, um dieses latente Femtech Marktpotenzial zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geräte führend durch klinische Validierung

Geräte generierten 2025 mit 51,62 % den größten Umsatzanteil und verdeutlichen, wie physische Produkte mit regulatorischer Zulassung weiterhin den Femtech Markt verankern. Durchbrüche wie Bone Health Technologies' OsteoBoost übersetzen starke Evidenz in das Vertrauen von Verschreibern und adressieren ein inländisches Gesamtmarktvolumen von USD 30 Milliarden. Die Femtech Marktgröße für gerätebasierte Knochengesundheitsinterventionen allein wird voraussichtlich robust wachsen, da die postmenopausale Bevölkerung zunimmt. An am MIT entwickelte tragbare Ultraschallpflaster ermöglichen eine strahlenfreie Brustuntersuchung, während Therapiegeräte wie Myoovi TENS-Ströme zur medikamentenfreien Menstruationsschmerzlinderung einsetzen und Verbraucherinnen ansprechen, die nicht-pharmakologische Versorgung bevorzugen.

Die Softwarekategorie, gestützt durch KI und Cloud-Analytik, wird bis 2031 voraussichtlich eine CAGR von 16,12 % verzeichnen, da digitale Abonnements vorhersehbare Einnahmen und globale Reichweite erschließen. Servicemodelle, insbesondere Telemedizin, profitierten von der FDA-Anerkennung digitaler Therapeutika wie MamaLift Plus, das postpartale Depressionen ohne Medikation behandelt. Integrierte Ökosysteme verkörpern die Zukunftsrichtung, indem sie Sensoren, mobile Apps und Daten-Dashboards kombinieren, um Adhärenz und Evidenzgenerierung im Femtech Markt voranzutreiben. Fruchtbarkeitsinnovationen bleiben lebhaft; keggs Zervixschleim-Analysegerät skaliert nach Japan, nachdem es 50.000 US-Nutzerinnen geholfen hat. Ebenso debütiert identifyHers Peri-Wearable 2025, um Hitzewellenmuster durch proprietäre Algorithmen zu quantifizieren und damit die Geräterelevanz in der Menopauseversorgung zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Dominanz der Schwangerschaftsversorgung bei gleichzeitiger Menopausebeschleunigung

Schwangerschaft und Stillzeitversorgung behaupteten 2025 einen Umsatzanteil von 31,05 %, unterstützt durch KI-Modelle, die mütterliche Komplikationen in 88,03 % der Fälle korrekt vorhersagen. Der Femtech Marktanteil von Schwangerschaftslösungen wird durch Krankenhausintiativen wie TeamBirth der Cleveland Clinic gestärkt, das die Kaiserschnittrate bei schwarzen Patientinnen durch die Einführung von Protokollen zur gemeinsamen Entscheidungsfindung gesenkt hat. Digitale Postpartum-Programme wie MamaLift Plus reduzieren das Wiederaufnahmerisiko weiter und halten Kostenträger engagiert.

Menopause- und Langlebigkeitsanwendungen weisen mit einer CAGR von 16,18 % die stärkste Dynamik auf, da 1,3 Milliarden Frauen bis 2030 voraussichtlich in der Postmenopause sein werden. Die Femtech Marktgröße für Menopauselösungen wird voraussichtlich USD 6,35 Milliarden erreichen, was Marken dazu veranlasst, nicht-hormonelle Therapien, Symptom-Tracker und Community-Plattformen zu entwickeln. Menstruationsgesundheits-Apps gedeihen im Asien-Pazifik-Raum, wo die Smartphone-Dichte eine projizierte CAGR von 19,67 % bis 2033 unterstützt. Sexualgesundheitsgeräte gewinnen an Glaubwürdigkeit, nachdem die FDA den Heimtest für sexuell übertragbare Infektionen von Visby Medical zugelassen hat, der in 30 Minuten Laborqualitätsergebnisse liefert. Neuartige männliche Verhütungspipelines wie Plan A weisen auf umfassendere reproduktive Gleichstellungsnarrative hin und eröffnen angrenzende Nachfrageströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Institutionelle Akzeptanz treibt Wachstum spezialisierter Kliniken voran

Krankenhäuser und Mutterzentren repräsentierten 2025 46,10 % des Gesamtumsatzes, da integrierte Beschaffungskanäle den Masseneinkauf von Geräten und die Integration in elektronische Patientenakten erleichtern. Die Akzeptanz von Femtech-Plattformen beschleunigte sich, nachdem 82 % der Gesundheitseinrichtungen in Lateinamerika und der Karibik eine IKT-Nutzung gemeldet haben, was den Appetit auf digitale Versorgungspfade unterstreicht. Projekte wie TeamBirth zeigen, wie strukturierte digitale Arbeitsabläufe rassistische Ungleichheiten reduzieren können, was die Akzeptanzanreize bei qualitätsorientierten Institutionen erhöht.

Spezialisierte Frauengesundheitskliniken weisen mit einer CAGR von 16,73 % bis 2031 die schnellste Wachstumstrajektorie auf, unterstützt durch personalisierte Umgebungen und KI-gestützte Diagnostik wie die SiD 2.0-Spermienbeurteilung. Betriebliche Wellnessprogramme sind zu einem parallelen Vertriebsarm geworden; 40 % der US-amerikanischen Arbeitgeber decken Fruchtbarkeitsdienstleistungen ab und stärken damit Klinikzuweisungen. Maven Clinic verkörpert das hybride Modell, indem es virtuelle Versorgung mit stationären Netzwerken verknüpft und Millionen von Leistungsempfängern abdeckt. Das Vertrauen der Verbraucherinnen und Verbraucher wächst, wenn Lösungen sowohl medizinisch anerkannt als auch vom Arbeitgeber finanziert sind, was einen positiven Nachfragezyklus in der Femtech-Branche unterstützt.

Geografische Analyse

Nordamerika behauptete 2025 einen Umsatzanteil von 41,95 %, unterstützt durch FDA-Durchbruchszulassungspfade, HIPAA-Datensicherheitsänderungen und eine staatliche Forschungsmittelzuweisung von USD 500 Millionen für Frauengesundheit. Arbeitgeberleistungen verstärken den Marktanreiz: Die Akzeptanz von Fruchtbarkeitsleistungen stieg 2024 auf 40 %, und Progyns Umsatz im vierten Quartal 2024 erreichte USD 298,4 Millionen bei 473 Kunden, was den unternehmerischen Appetit auf spezialisierte Pläne unterstreicht. Risikokapital bleibt in der Region konzentriert und erfasst 65 % der globalen Femtech-Finanzierungen, obwohl diese Konzentration auch auf Wettbewerbsintensität und Bewertungsdruck hindeutet.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 15,12 % – der weltweit höchsten – wachsen, dank der allgegenwärtigen Smartphone-Nutzung und der regulatorischen Aufgeschlossenheit. Menstruationsgesundheits-Apps allein könnten bis 2033 USD 9,37 Milliarden bei einer CAGR von 19,67 % erreichen, da der Internetzugang im ländlichen Raum zunimmt. Japans geplante Markteinführung von kegg im Jahr 2025 verdeutlicht, wie klinische Validierung den Markteintritt vorantreibt, insbesondere in Ländern, die mit steigender Unfruchtbarkeit kämpfen. Regionale Investitionen nehmen zu; Baker McKenzie verweist auf zunehmende Gesundheitstransformationsdeals, die die Gesundheitsausgaben in Asien-Pazifik bis 2027 voraussichtlich auf USD 138 Milliarden treiben werden. Kulturelle Tabus schränken jedoch nach wie vor die Durchdringung in Segmenten wie der Sexualgesundheit ein, weshalb Aufklärungskampagnen von entscheidender Bedeutung sind.

Europa kombiniert starke Datenschutzregime mit wachsender Investorenaufmerksamkeit. Flo Health wurde 2024 nach einer Finanzierungsrunde von USD 200 Millionen zum ersten regionalen Femtech-Einhorn und verdeutlicht ein Ökosystem am Rande der Skalierung. Rund ein Fünftel der weltweiten Femtech-Unternehmen sitzt in Europa, doch weibliche Gründerinnen erhalten nur 10 % des Risikokapitals, was Raum für Finanzierungsgerechtigkeit signalisiert. CE-Kennzeichen-Pfade erleichtern den grenzüberschreitenden Vertrieb, wie die Zulassungen von Femasys zeigen. Die Compliance-Kosten unter der DSGVO sind höher, doch dieselben Standards verleihen europäischen Apps ein Vertrauensdividende, insbesondere für datenschutzsensible Anwendungsfälle im Femtech Markt.

Wettbewerbslandschaft

Etwa 3.970 Unternehmen bevölkern den Femtech Markt, von denen 1.060 risikokapitalfinanziert sind und zusammen USD 7,61 Milliarden eingeworben haben, was auf eine moderate Fragmentierung und Konsolidierungspotenzial hinweist. Jüngste Übernahmen zeigen Dynamik: Willow kaufte im März 2025 Elvies Vermögenswerte und vereinte zwei Platzhirsche der Mütterversorgung zu einer umfassenderen Hardwareplattform. Auch Technologieriesen vollziehen strategische Schritte – Samsung akquirierte Sonio, um seine pränatale KI-Suite zu bereichern, und Lunit kaufte Volpara, um das KI-gestützte Brustkrebsscreening zu stärken. Diese Schritte erhöhen die Eintrittsbarrieren für kleinere Unternehmen, denen Kapital oder regulatorisches Gewicht fehlen.

Ungedeckte Bedürfnisse bestehen fort, insbesondere im Menopausemanagement, wo trotz 86,9 % der Betroffenen, die ein Mittel ausprobiert haben, nur 25 % der symptomatischen Frauen eine Behandlung erhalten. Wettbewerbliche Differenzierung stützt sich auf klinische Evidenz; Teal Healths FDA-zugelassenes Heimtestgerät zur Zervixkrebsvorsorge liefert 96 % Genauigkeit und zeigt, wie rigorose Validierung in Marktanteile umgewandelt wird. Finanzierungsungleichheit benachteiligt nach wie vor von Frauen gegründete Start-ups, die nur 10 % des Risikokapitals erhalten, doch diejenigen, die Finanzierungen sichern, bringen oft nutzerzentrierte Einblicke mit, die etablierte Anbieter nur schwer replizieren können. Insgesamt werden strategische Tiefe und Datenbestände zu den entscheidenden Faktoren für die langfristige Wertschöpfung im Femtech Markt.

Führende Unternehmen der Femtech-Branche

Flo Health

Clue by BioWink

Elvie

Maven Clinic

Natural Cycles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Teal Health erhielt die FDA-Zulassung für den Teal Wand, das erste Gerät zur selbstständigen Entnahme für die Zervixkrebsvorsorge, mit 96 % Genauigkeit und geplanter Markteinführung in Kalifornien.

- Mai 2025: Samsung schloss den Kauf des französischen Ultraschall-KI-Spezialisten Sonio ab und erweiterte damit seinen Fußabdruck in der pränatalen Diagnostik.

- Mai 2025: fermata Inc. und Lady Technologies bestätigten das Japandebüt des kegg-Fruchtbarkeitstrackers für den Sommer 2025.

- April 2025: Trellis Health verließ den Stealth-Modus mit USD 1,8 Millionen, um eine KI-orientierte Frauengesundheitsplattform aufzubauen.

- April 2025: LifeMD stieg in den Bereich Frauengesundheit ein, indem es die Vermögenswerte von Optimal Human Health MD für sein Telemedizin-Portfolio erwarb.

Berichtsumfang des globalen Femtech Markts

Gemäß dem Berichtsumfang umfasst Femtech Geräte und Lösungen, die die Gesundheit und das Wohlbefinden von Frauen stärken. Diese Geräte und Lösungen können für verschiedene Anwendungen im Zusammenhang mit Fortpflanzungssystemen, Fruchtbarkeitsstörungen, Schwangerschaft und anderen frauenbezogenen Gesundheitsproblemen eingesetzt werden. Der Femtech Markt ist segmentiert nach Typ (Geräte, Software und Dienstleistungen), Anwendung (Reproduktionsgesundheit, Schwangerschaft und Stillzeitversorgung, Becken- und Gebärmuttergesundheitsversorgung sowie allgemeine Gesundheitsversorgung und Wellness), Endnutzer (Krankenhäuser, Fruchtbarkeitskliniken und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Geräte |

| Software |

| Dienstleistungen |

| Reproduktionsgesundheit & Verhütung |

| Schwangerschaft & Stillzeitversorgung |

| Menstruationsgesundheitsmanagement |

| Becken- & Gebärmuttergesundheit |

| Menopause & Langlebigkeit |

| Sexualgesundheit & Wellness |

| Weitere Anwendungen |

| Krankenhäuser & Mutterzentren |

| Fruchtbarkeits- & IVF-Kliniken |

| Spezialisierte Frauengesundheitskliniken |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Geräte | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Reproduktionsgesundheit & Verhütung | |

| Schwangerschaft & Stillzeitversorgung | ||

| Menstruationsgesundheitsmanagement | ||

| Becken- & Gebärmuttergesundheit | ||

| Menopause & Langlebigkeit | ||

| Sexualgesundheit & Wellness | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Mutterzentren | |

| Fruchtbarkeits- & IVF-Kliniken | ||

| Spezialisierte Frauengesundheitskliniken | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Femtech Marktgröße und wie schnell wächst sie?

Die Femtech Marktgröße erreichte 2026 USD 9,78 Milliarden und wird voraussichtlich bis 2031 USD 18,98 Milliarden erreichen, was einer CAGR von 14,20 % entspricht.

Welches Segment führt den Femtech Markt heute an?

Geräte halten mit einem Anteil von 51,62 % im Jahr 2025 die führende Position, gestützt durch FDA-zugelassene Wearables und Heimdiagnostikinstrumente.

Welche Region verzeichnet das schnellste Femtech Marktwachstum?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 15,12 % wachsen, da die Smartphone-Durchdringung die Akzeptanz von Menstruationsgesundheits-Apps vorantreibt.

Wie beeinflussen Arbeitgeber die Femtech-Akzeptanz?

Im Jahr 2024 boten 40 % der US-amerikanischen Arbeitgeber Fruchtbarkeitsleistungen an, und 75 % planen, die Frauengesundheitsleistungen auszuweiten, was eine stetige Nachfrage auf spezialisierte Plattformen lenkt.

Welche Rolle spielt künstliche Intelligenz im Femtech-Bereich?

KI verbessert Diagnosegeschwindigkeit und -genauigkeit, beispielsweise durch Algorithmen zur Beurteilung des mütterlichen Risikos, die eine Präzision von 88,03 % erreichen, sowie durch Spermienbeurteilungstools, die die IVF-Erfolgsraten optimieren.

Warum ist der Datenschutz ein Hemmnis für die Femtech-Akzeptanz?

Bedenken hinsichtlich des Missbrauchs persönlicher reproduktiver Daten, verbunden mit sich weiterentwickelnden HIPAA-Vorschriften, haben die Nutzerakzeptanz verlangsamt und die Compliance-Kosten erhöht, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: