Biosimilars-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.49 Milliarden US-Dollar |

| Marktgröße (2031) | 112.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.95% CAGR |

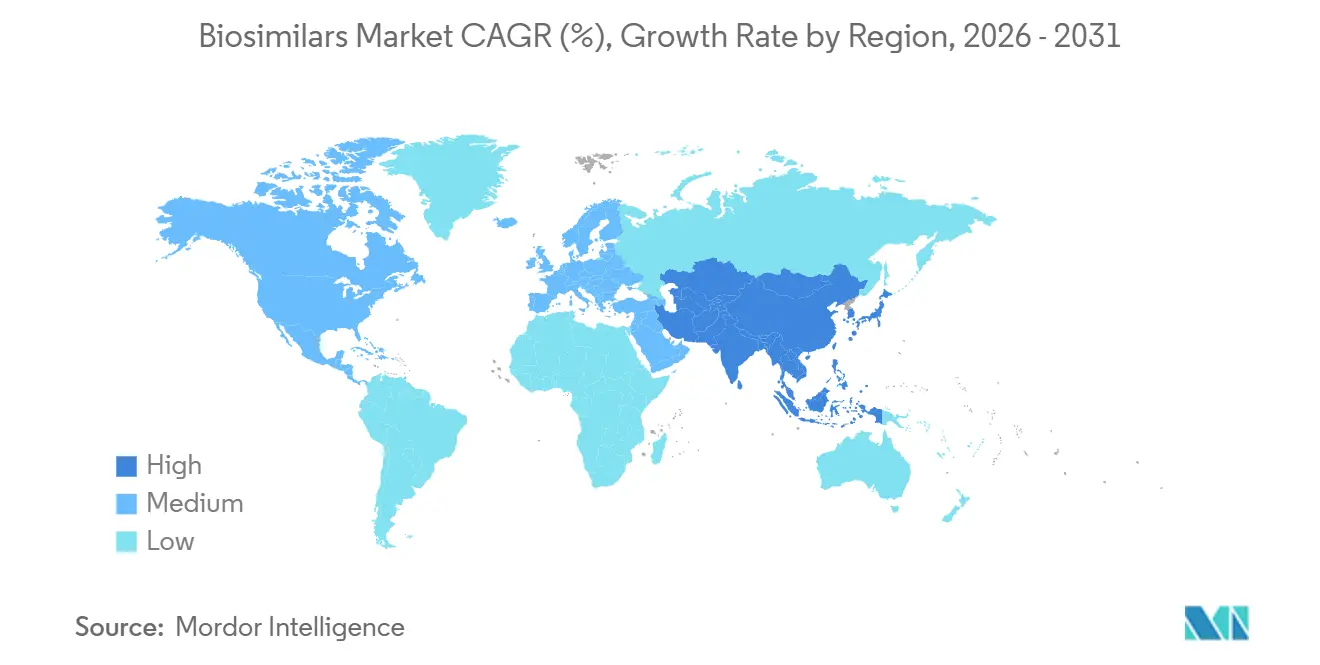

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biosimilars-Marktanalyse von Mordor Intelligence

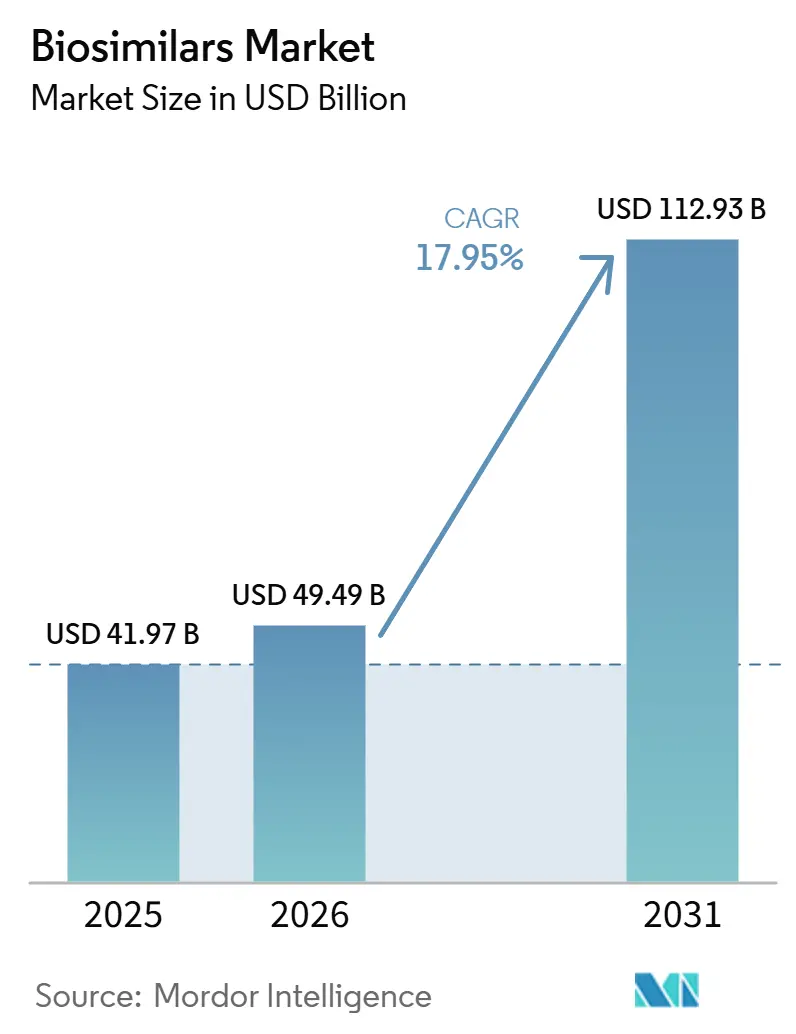

Die Größe des Biosimilars-Marktes wird voraussichtlich von 41,97 Milliarden USD im Jahr 2025 auf 49,49 Milliarden USD im Jahr 2026 steigen und bis 2031 112,93 Milliarden USD erreichen, mit einer CAGR von 17,95 % über den Zeitraum 2026–2031.

Diese starke Wachstumskurve spiegelt den Übergang der Biosimilars-Branche von vorsichtigen Pilotprogrammen zur routinemäßigen klinischen Anwendung wider und signalisiert, dass Kostenträger Nachfolge-Biologika als strukturellen Hebel zur langfristigen Kostendämpfung betrachten. Eine neue Schlussfolgerung aus den aktuellen Zahlen ist, dass die globalen Ausgaben für Referenzbiologika kaum stagnieren werden, selbst wenn Biosimilars an Fahrt gewinnen, da gleichzeitig viele neue Originatormoleküle auf den Markt kommen. Diese regionale Verschiebung impliziert, dass Entscheidungen in der Lieferkette, die in Seoul, Shanghai und Hyderabad getroffen werden, zunehmend die globalen Preispunkte prägen werden.

Eine zweite Schlussfolgerung ist, dass monoklonale Antikörper zwar einen bedeutenden Anteil halten, ihre relative Dominanz jedoch abnehmen könnte, da niedermolekulare Heparine und neuartige Fusionsproteine steilere Wachstumskurven verzeichnen. Darüber hinaus werden jüngste Überarbeitungen der Richtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA), die die Austauschbarkeitsbezeichnungen vereinfachen, die Markteinführungszeiten voraussichtlich verkürzen und den Wettbewerbsvorteil zugunsten von Unternehmen mit großen Fertigungskapazitäten verschieben.

Wichtigste Erkenntnisse des Berichts

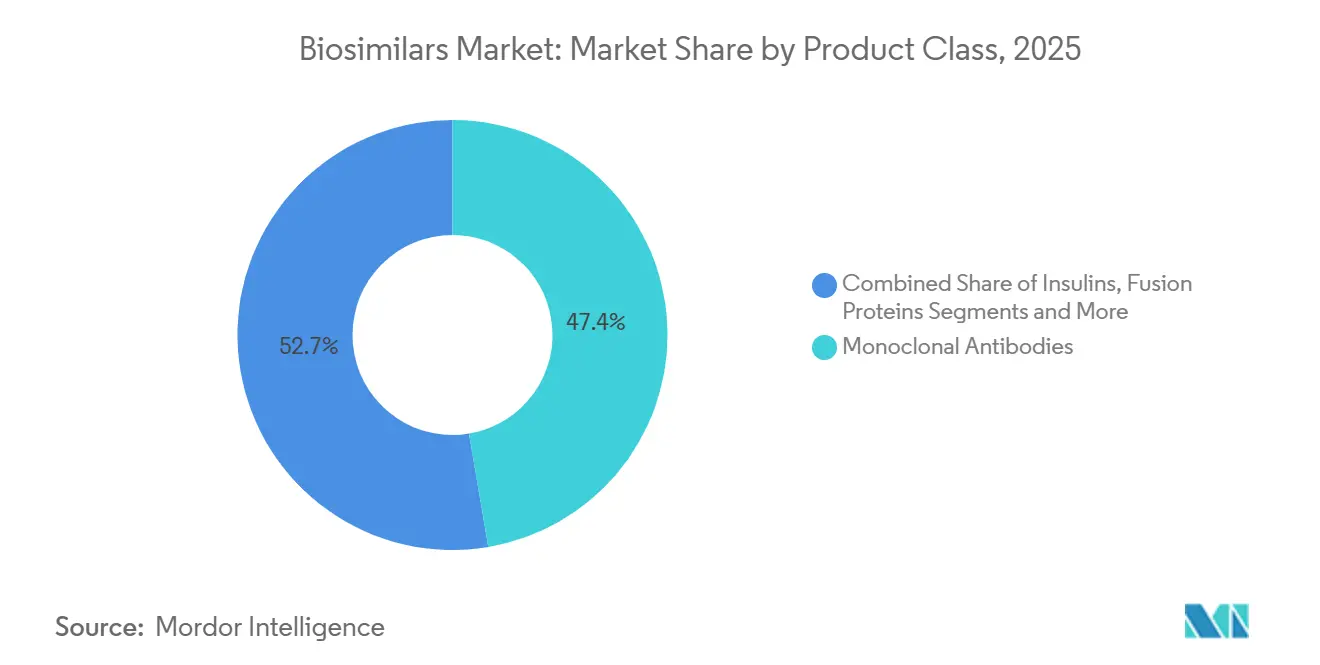

- Nach Produktklasse dominieren monoklonale Antikörper den Umsatz mit einem Anteil von 47,35 % im Jahr 2025; niedermolekulare Heparine sind die am schnellsten wachsende Klasse mit einer CAGR von 20,25 %.

- Nach Indikation führen Onkologieanwendungen mit 54,30 % des Umsatzes im Jahr 2025, während Autoimmun- und chronisch-entzündliche Indikationen mit einer CAGR von 22,10 % am schnellsten wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 67,40 % des Biosimilars-Marktanteils, und der Einzel- und Versandhandelskanal verzeichnet bis 2031 das schnellste Wachstum mit einer CAGR von 21,00 %.

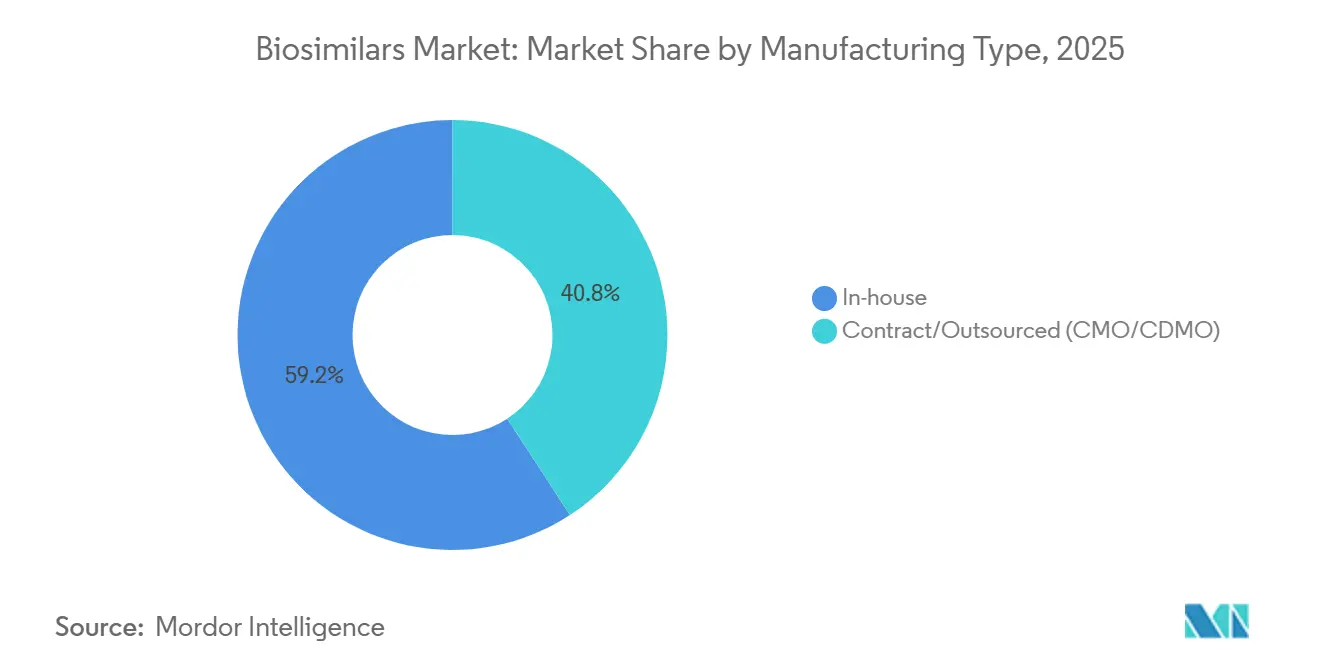

- Nach Herstellungsart behält die interne Fertigung im Jahr 2025 einen Marktanteil von 59,20 %, während die ausgelagerte Kapazität mit einer CAGR von 19,10 % wächst.

- Nach Verabreichungsweg behält die intravenöse Verabreichung im Jahr 2025 einen Marktanteil von 62,38 %, während das subkutane Segment mit einer CAGR von 20,56 % wächst.

- Nach Geografie behält Europa mit 36,65 % den größten regionalen Anteil, während Asien-Pazifik bis 2031 das schnellste Wachstum mit einer CAGR von 23,10 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Biosimilars-Markt*

| Treiber | (~) % Auswirkung auf die CAGR | Prognose Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Unmittelbar bevorstehender Patentablauf mehrerer Blockbuster-Biologika | +3.8 % | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer und Autoimmunerkrankungen | +2.9 % | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Globale Kostendämpfungsmandate und ausschreibungsbasierte Beschaffung | +2.5 % | Europa, Lateinamerika, MENA | Mittelfristig (2–4 Jahre) |

| Wachsendes Vertrauen von Klinikern und Patienten (Erkenntnisse aus der Praxis) | +1.7 % | Global | Mittelfristig (2–4 Jahre) |

| Steigende Kapitalinvestitionen und Kapazitätserweiterungen bei Auftragsherstellern und CDMOs | +1.4 % | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aufgrund von Kosteneffizienz | +1.2 % | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unmittelbar bevorstehender Patentablauf mehrerer Blockbuster-Biologika

Die Marktgrößenexpansion wird durch eine beispiellose Welle von Patentabläufen vorangetrieben, die zwischen 2029 und 2034 geschätzte 400 Milliarden USD an Referenzproduktverkäufen freisetzen werden. Da allein im Jahr 2025 25 hochwertige Biologika ihre Exklusivität verlieren, beeilen sich Entwickler, gleichzeitig Entwicklungs- und Fertigungskapazitäten zu sichern. Die daraus gezogene Schlussfolgerung ist, dass Entwicklungspipelines mittlerweile so überfüllt sind, dass analytische Testkapazitäten – und nicht die Finanzierung – für einige Programme zum limitierenden Faktor werden. Unternehmen wie Sandoz haben bereits Pipelines mit 28 Molekülen offengelegt, was das Ausmaß der Chance verdeutlicht [1]John Doe, "Novartis erweitert Biosimilar-Pipeline," Novartis, novartis.com. Onkologiefokussierte monoklonale Antikörper sind am stärksten exponiert, was auf niedrigere durchschnittliche Verkaufspreise für Blockbuster-Krebsmedikamente innerhalb des Prognosezeitraums hindeutet. Diese Disruption wird die Behandlungskosten senken und den Zugang erweitern, erhöht aber auch die Wettbewerbsintensität in therapeutischen Bereichen, in denen bisher nur zwei oder drei Anbieter tätig waren.

Zunehmende Prävalenz chronischer und Autoimmunerkrankungen

Chronische und Autoimmunerkrankungen nehmen weltweit zu, und Spezialmedikamente machen bereits mehr als die Hälfte der US-amerikanischen Verschreibungsausgaben aus. Folglich stellen Biosimilars, die auf diese Erkrankungen abzielen, die am schnellsten wachsende Indikationsgruppe dar, mit einer CAGR von 23 % von 2025 bis 2030. Die Schlussfolgerung aus den steigenden Prävalenzdaten ist, dass die Budgets der Kostenträger zunehmend unter Druck geraten werden, selbst wenn Biosimilars zweistellige Marktanteilsgewinne erzielen, da die absoluten Patientenzahlen parallel steigen. Die Onkologie bleibt heute der größte Umsatzpool, aber Autoimmunverschreibungen verringern diesen Abstand, da die Diagnoseraten steigen. Erkenntnisse aus der Praxis aus Programmen in Brasilien zeigen Kosteneinsparungen von über 50 %, wenn stabile Patienten umgestellt werden, was darauf hindeutet, dass ähnliche Ergebnisse auch in anderen Schwellenmärkten auftreten könnten. Die stetige Patientenmigration hin zu langfristigen Erhaltungstherapien erhöht die kommerzielle Attraktivität von Biosimilars bei chronischen Erkrankungen und schafft Anreize für Investitionen in subkutane Formulierungen.

Wachsendes Vertrauen von Klinikern und Patienten durch Erkenntnisse aus der Praxis

Kumulative Patientenexpositionsdaten – fast 700 Millionen Therapietage weltweit – haben frühe Bedenken hinsichtlich der Sicherheit der Umstellung auf Biosimilars ausgeräumt. Die FDA-Leitlinie vom Juni 2024 hat die routinemäßige Anforderung separater Umstellungsstudien abgeschafft, was die Entwicklungskosten effektiv senkt und die Markteinführungszeit verkürzt [2]Jane Smith, "Erkenntnisse aus der Praxis bestätigen Biosimilar-Sicherheit," AJMC, ajmc.com. Eine unmittelbare Schlussfolgerung ist, dass kleinere Unternehmen nun um den Erstanmelderstatus konkurrieren können, da die finanzielle Hürde gesenkt wurde. Das Vertrauen der Kliniker verbessert sich deutlich; Adalimumab-Biosimilars haben innerhalb von neun Monaten nach der Markteinführung einen US-Marktanteil von 22 % erreicht – ein Tempo, das vor einem Jahrzehnt undenkbar gewesen wäre. Wichtig ist, dass das wachsende Vertrauen auch auf Kostenträger übergeht, was wiederum die Aufnahme von Biosimilars in Arzneimittellisten stärkt. Da die Onkologie mit Biosimilar-Penetrationsraten von über 80 % in einigen Indikationen führt, beginnen Verschreiber, positive Erfahrungen auf andere Therapiebereiche zu übertragen.

Steigende Kapitalinvestitionen, strategische Allianzen und Kapazitätserweiterungen bei Auftragsherstellern und CDMOs

Auftragsfertigungsorganisationen und hybride Entwickler werden voraussichtlich bis 2028 mehr als 54 % der globalen Biologika-Kapazität kontrollieren. Samsung Biologics allein investiert 1,46 Milliarden USD in zusätzliche Kapazitäten in Südkorea, während Fujifilm Diosynth Standorte im Wert von 3,2 Milliarden USD in Dänemark und North Carolina hinzufügt. Die daraus folgende Schlussfolgerung ist, dass die geografische Diversifizierung der Fertigungsstandorte Lieferketten risikoärmer machen und die Preisvolatilität infolge lokalisierter Engpässe dämpfen könnte. Großangelegte Allianzen, wie die Zusammenarbeit von Alvotech mit Dr. Reddy's und Teva, veranschaulichen, wie Unternehmen Ressourcen bündeln, um Markteinführungspläne zu beschleunigen. Diese Partnerschaften verbinden häufig westliches Marktzugangs-Know-how mit asiatischen Kostenvorteilen und gestalten die Wettbewerbsgrenzen neu. Der Anstieg hybrider Dealstrukturen – Lizenzierung plus gemeinsame Fertigung – signalisiert, dass IP-Sharing-Modelle in der Biosimilars-Branche zunehmend zur Norm werden.

Analyse der Hemmnisse-Auswirkungen auf den Biosimilars-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR | Prognose Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Inhärente Fertigungs- und Analysekomplexität | −2.3 % | Global | Langfristig (≥ 4 Jahre) |

| Skepsis gegenüber Austauschbarkeit und Substitution | −1.5 % | MENA, Teile Asiens und Osteuropas | Kurzfristig (≤ 2 Jahre) |

| Defensive Taktiken der Originatoren (Rechtsstreitigkeiten, Rabattbarrieren) | −1.8 % | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Starker Preisverfall und enge Margen | −2.1 % | Europa, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inhärente Fertigungs- und Analysekomplexität

Die Entwicklung eines Biosimilars kostet immer noch 100–300 Millionen USD und dauert bis zu sieben bis acht Jahre, da jedes Molekül mehr als 40 orthogonale Analysetests durchlaufen muss. Eine Schlussfolgerung aus diesen Zahlen ist, dass die Kapitalrationierung kleinere Entwickler eher in enge, hochwertige Nischen als in breite Portfolios lenken wird. Die Säugetierzellkultur, insbesondere Chinesische-Hamster-Ovar-Zelllinien (CHO), bleibt das wichtigste Produktionswerkzeug aufgrund ihres humanähnlichen Glykosylierungsprofils. Die Komplexität steigt weiter, wenn Entwickler auf Antikörper-Wirkstoff-Konjugate oder Fusionsproteine abzielen, die beide zunehmend in Pipeline-Offenlegungen auftauchen. Analytische Herausforderungen, einschließlich Glykan-Profiling und Ladungsvariantenanalyse, erfordern teure Instrumente, was viele Unternehmen dazu veranlasst, an spezialisierte CDMOs auszulagern. Hohe Misserfolgsquoten – die bei späten Biosimilar-Programmen bei etwa 50 % liegen – signalisieren, dass Fachwissen und nicht allein Kapital die Erfolgswahrscheinlichkeiten bestimmt.

Anhaltende Skepsis gegenüber Austauschbarkeit und Substitution in bestimmten Gesundheitssystemen

Trotz regulatorischer Fortschritte besteht in Regionen mit begrenzter Biosimilar-Gesetzgebung weiterhin Skepsis. Umfragen in Teilen des Nahen Ostens und Nordafrikas zeigen, dass etwa ein Drittel der Kliniker nach wie vor Bedenken gegenüber der automatischen Substitution hat. Die Schlussfolgerung hier ist, dass Aufklärungsinitiativen – und nicht zusätzliche klinische Daten – in zögerlichen Märkten eine bedeutende Nachfrage freisetzen könnten. Die FDA-Bezeichnung von Simlandi (Adalimumab-ryvk) als erstes hochkonzentriertes, citratefreies austauschbares Biosimilar mildert einige US-amerikanische Bedenken, doch bei Patienten, die auf Referenzprodukte stabil eingestellt sind, besteht weiterhin Trägheit. Die Zurückhaltung ist am deutlichsten bei Biologika mit mehreren Indikationen, bei denen sich die Dosierungsschemata je nach Erkrankung unterscheiden. Langfristig werden Kostenträgermandate und Erkenntnisse zu Einsparungen aus der Praxis den verbleibenden Widerstand voraussichtlich abbauen, aber Hersteller sollten verlängerte Adoptionskurven in ihre Markteinführungsplanung einbeziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Biosimilars-Marktes

Produktklasse:

Monoklonale Antikörper führen die Markttransformation anDie Biosimilars-Marktgröße für monoklonale Antikörper beträgt im Jahr 2025 47,35 % des Gesamtumsatzes, und obwohl sich ihre aggregierte CAGR auf den mittleren Teenagerbereich abschwächt, steigen die absoluten Verkäufe weiter. Eine Schlussfolgerung ist, dass die Marktführerschaft eine zugrunde liegende Fragmentierung verdeckt, da Dutzende von mAk-Zielen nun die Aufmerksamkeit der Hersteller aufteilen. Niedermolekulare Heparine wachsen mit einer CAGR von 20,25 %, was signalisiert, dass die Antikoagulation zum nächsten Wettbewerbsschlachtfeld werden könnte. Die FDA-Zulassung von fünf Ustekinumab-Biosimilars im Jahr 2024 unterstreicht, wie die Häufung von Markteinführungen die Preispunkte komprimiert und die Produktlebenszyklen für jeden nachfolgenden Marktteilnehmer verkürzen kann. Entwickler priorisieren mAks wie Rituximab und Bevacizumab, weil klinische Endpunkte gut etabliert sind, was den Umfang vergleichender Studien reduziert. Dennoch könnten aufkommende bispezifische Antikörper künftige Äquivalenzarbeiten erschweren und Regulierungsbehörden dazu veranlassen, die Leitlinien erneut zu überarbeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Indikation:

Onkologie dominiert, während Autoimmunerkrankungen stark wachsenDas Onkologiesegment macht im Jahr 2025 54,30 % des Biosimilars-Marktanteils aus und beansprucht den größten Teil der Erstattungsbudgets. Eine unmittelbare Schlussfolgerung ist, dass Onkologie-Kostenträger den größten Hebel haben, um Umstellungen durchzusetzen und damit die Penetration zu beschleunigen. Autoimmun- und entzündliche Erkrankungen verzeichnen eine prognostizierte CAGR von 22,10 %, was impliziert, dass sich die Umsatzlücke zwischen den beiden Indikationen bis 2031 erheblich verringern könnte. Bevorstehende Biosimilar-Markteinführungen, die auf Checkpoint-Inhibitoren wie Yervoy abzielen, deuten auf einen Effekt zweiter Ordnung hin: Wenn teure Immun-Onkologie-Medikamente eine Biosimilar-Erosion erfahren, könnten die Einsparungen eine breitere Nutzung von Präzisionstherapien finanzieren. Diese Dynamik könnte Innovatoren wiederum zu noch komplexeren biologischen Konstrukten drängen und den Innovationszyklus erneuern.

Endnutzer:

Krankenhäuser dominieren, während Einzelhandelskanäle expandierenKrankenhäuser halten im Jahr 2025 einen Biosimilars-Marktanteil von 67,40 %, da intravenöse Verabreichung und hochpreisige Onkologieregimes die Ausgaben in Infusionszentren verankern. Schlussfolgerung: Die Einkaufsmacht von Krankenhausgruppen prägt frühe Preisverhandlungen, aber sobald subkutane Formulierungen dominieren, werden Einzelhandelsapothekenketten mehr Einfluss ausüben. Der Einzel- und Versandhandelskanal zeigt bereits eine prognostizierte CAGR von 21,00 % bis 2031, angetrieben durch selbst injizierbare Biosimilars, die Infusionsstühle umgehen. Fresenius Kabis Tyenne (Tocilizumab-aazg) bietet sowohl intravenöse als auch subkutane Optionen und belegt eine strategische Neuausrichtung hin zu patientenfreundlichen Modellen. Diese Verschiebung bringt auch Herausforderungen im Bestandsmanagement mit sich, da Apotheken mehrere Fläschcengrößen und Geräte vorhalten müssen, was die logistische Komplexität erhöht.

Herstellungsart:

Interne Dominanz steht vor der CDMO-HerausforderungDie interne Fertigung behält im Jahr 2025 einen Biosimilars-Marktanteil von 59,20 %, doch die ausgelagerte Kapazität wächst mit einer CAGR von 19,10 %. Die Schlussfolgerung hier ist, dass Kostendifferenzen allein den Anstieg der Auslagerung nicht erklären können; stattdessen treiben Markteinführungsgeschwindigkeit und regulatorische Vertrautheit den Trend. CDMOs bieten einsatzbereite Prozessplattformen und validierte Analysesuiten, was sie sowohl für Start-ups als auch für große Pharmaunternehmen attraktiv macht, die Flexibilität suchen. Proprietäres Prozesswissen bleibt ein Grund für einige Unternehmen, kritische Schritte intern zu halten, aber Innovationen beim Technologietransfer reduzieren das Risiko von Wissensverlust. Strategien zur vertikalen Integration wägen nun den Kompromiss zwischen Fixkostenabsorption und Lieferkettenflexibilität ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Verabreichungsweg:

Sich wandelnde Präferenzen gestalten den Markt neuDas intravenöse Segment behält im Jahr 2025 einen Marktanteil von 62,38 %, während das subkutane Segment mit einer CAGR von 20,56 % wächst. Intravenöse Infusionen bleiben heute dominant, aber subkutane Biosimilars gewinnen an Akzeptanz, unterstützt durch Geräteinnovationen, die die Injektionszeit reduzieren. Die neue Schlussfolgerung ist, dass doppelte Routenzulassungen den Marktanteil erhöhen, da sie Klinikern ermöglichen, Patientenpräferenzen zu berücksichtigen, ohne das Produkt zu wechseln. Tyennes Zulassung in beiden Formulierungen veranschaulicht diese Flexibilität. Die subkutane Akzeptanz korreliert auch mit der Telemedizin-Adoption, da die Selbstverabreichung eine Fernüberwachung von Patienten ermöglicht. Patente für subkutane Verabreichungssysteme wie Rituximab SC laufen innerhalb des Jahrzehnts ab, was darauf hindeutet, dass mehr Mehrformat-Markteinführungen kommen werden und den Marktanteil zugunsten von Einzelhandelsapotheken verschieben könnten.

Geografische Analyse

Europäischer Biosimilars-Markt

Europa führt weiterhin mit einem Biosimilars-Marktanteil von 36,65 %, was auf seinen wegweisenden regulatorischen Pfad aus dem Jahr 2006 und koordinierte Beschaffungsrichtlinien zurückzuführen ist. Viele EU-Mitgliedstaaten haben Gewinnbeteiligungsmodelle eingeführt, die Einsparungen an Krankenhausbudgets zurückfließen lassen und so das Engagement der Verschreibenden fördern. Die Schlussfolgerung ist, dass Europas ausgereifte Infrastruktur nun als Testfeld für fortschrittliche Vertragsmodelle fungiert, wie etwa Mehrgewinner-Ausschreibungen, die die Lieferantenvielfalt erhalten. Fallstudien zu Infliximab zeigen, dass die Preise des Originators stark sanken, als Biosimilars auf den Markt kamen, was beweist, dass Wettbewerb auch im Bereich der Spezialtherapeutika funktioniert. Die Region steht vor einer dreifachen Reihe von Exklusivitätsablaufereignissen, die die Biosimilar-Durchdringung beschleunigen, aber auch die Preiserosion über komfortable Schwellenwerte für kleinere Hersteller hinaus intensivieren könnten.

Biosimilars-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 23,10 %, katalysiert durch die südkoreanischen Großunternehmen Samsung Bioepis und Celltrion sowie durch Chinas regulatorische Reformen. Eine Schlussfolgerung aus den Kapazitätszahlen ist, dass Asien sich von einem Auftragsfertiger-Zentrum zu einem Entwicklungs- und Designzentrum wandelt, wie die Lokalisierung der klinischen Studieninfrastruktur belegt. Indien nutzt sein Generika-Erbe, um Biosimilar-Zulassungen zu beschleunigen, während Australien und Japan in die inländische Bioproduktion für die Widerstandsfähigkeit der Lieferkette investieren. Die Pandemie hat staatliche Anreize für die biologische Selbstversorgung beschleunigt, was darauf hindeutet, dass Asiens Anteil an den weltweiten Zulassungen schneller steigen wird, als das globale Nachfragewachstum allein vermuten lässt.

Biosimilars-Markt in Nordamerika

Nordamerika, dominiert von den Vereinigten Staaten, hinkt Europa bei der Durchdringung hinterher, bietet jedoch das größte absolute Umsatzpotenzial, gestützt durch 56 FDA-Zulassungen und 41 Markteinführungen bis Juli 2024. Eine bemerkenswerte Schlussfolgerung ist, dass Medicare-Zahlungsreformen, die im Inflation Reduction Act (IRA) verankert sind, die Anreize für einen raschen Biosimilar-Wechsel in öffentlichen Programmen neu ausrichten könnten. Prognostizierte US-Einsparungen von 181 Milliarden USD über fünf Jahre unterstreichen die wirtschaftlichen Einsätze. Kanadische Provinzformulare schreiben ebenfalls nicht-medizinische Wechsel vor, eine politische Entscheidung, die die Akzeptanz auf dem gesamten Kontinent harmonisieren könnte. Insgesamt deuten diese Faktoren darauf hin, dass Nordamerika Europa in der Marktgröße bis Anfang der 2030er Jahre überholen wird, wenn die aktuellen Wachstumsdifferenziale anhalten.

Wettbewerbslandschaft

Die Top-10-Unternehmen kontrollieren einen bedeutenden Anteil des Biosimilars-Marktes, doch diese Konzentration verdeckt divergierende Strategien. Samsung Bioepis hat mit 12 vermarkteten Molekülen einen Umsatz von über 1 Billion KRW überschritten und unterstreicht damit, wie skalierte Fertigung und fokussierte Portfolios diversifizierte Großpharma-Unternehmen übertreffen können. Die Schlussfolgerung hier ist, dass spezialisierte Akteure durch die Begrenzung des internen Wettbewerbs um Kapital durch die Verfolgung hochmargiger, innovativer Medikamente an Agilität gewinnen. Weißraum-Chancen bestehen auch in der Ophthalmologie, wo die Biosimilar-Penetration minimal ist, die Referenzmedikamentenpreise jedoch hoch bleiben.

Technologische Differenzierung gewinnt an Bedeutung; Samsung Biologics' proprietäre S-AfuCHO- und S-HiCon-Plattformen zielen darauf ab, Entwicklungszyklen zu verkürzen und Ausbeuten zu verbessern. KI-gestützte Molekülscreening- und Studiendesignverfahren erhöhen die Erstversuchserfolgswahrscheinlichkeiten, was darauf hindeutet, dass digitale Fähigkeiten Leistungslücken vergrößern könnten. Einige Analysten prognostizieren, dass Großpharma sich aufgrund des Preisdrucks aus Biosimilars zurückziehen könnte, aber Aussagen von Amgen und Pfizer deuten auf ein anhaltendes Engagement hin, was darauf hindeutet, dass etwaige Wettbewerbsabgänge, falls sie eintreten, selektiv sein werden. Die Schlussfolgerung ist, dass Kapitalmärkte Unternehmen belohnen könnten, die entweder Innovation dominieren oder sich auf Effizienz spezialisieren, während hybride Modelle benachteiligt werden.

Die vertikale Integration von Pharmacy Benefit Managern (PBMs) in die Biosimilar-Fertigung durch Einheiten wie CVS Healths Cordavis könnte die Distributionsökonomie neu gestalten. Der Eintritt von PBMs könnte die Formularkontrolle verschärfen und ihre Verhandlungsmacht stärken. Die Schlussfolgerung ist, dass Biosimilar-Entwickler ohne PBM-Partnerschaften trotz regulatorischer Zulassung mit eingeschränktem Marktzugang konfrontiert sein könnten. Folglich könnte der künftige Wettbewerbsvorteil eher von der nachgelagerten Integration als allein von der Fertigungskapazität abhängen.

Marktführer der Biosimilars-Branche

Pfizer Inc

Novartis AG

Samsung Bioepis Co., Ltd

Coherus Biosciences, Inc.

Amgen Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Biosimilars-Marktbericht erfasste Unternehmen

- Pfizer

- Sandoz Group

- Amgen

- Viatris

- Samsung Group

- Celltrion Healthcare

- Eli Lilly and Company

- Biocon Ltd

- Teva Pharmaceutical Industries

- Stada Arzneimittel

- Dr Reddy’s Laboratories

- Coherus Biosciences

- LG Chem (LG Life Sciences)

- Intas Pharmaceutical

- Fresenius

- Alvotech

- Bio-Thera Solutions

- Shanghai Henlius Biotech

- Lupin

- Hikma Pharmaceuticals

Jüngste Branchenentwicklungen im Biosimilars-Markt

- März 2025: Die FDA genehmigte Celltrion USAs Omlyclo (Omalizumab-igec) als erstes Biosimilar mit Referenz auf Xolair (Omalizumab). Das Biosimilar, dem der Austauschbarkeitsstatus gewährt wurde, ist das erste respiratorische Biosimilar in den USA. Omlyclo ist zur Behandlung von mittelschweren bis schweren Asthma bei Erwachsenen und Kindern ab 6 Jahren mit Allergien zugelassen, die auf inhalierte Steroide nicht ansprechen. Es ist auch für Erwachsene mit chronischer Sinusentzündung und Nasenpolypen zugelassen, die auf nasale Kortikosteroide nicht ansprechen.

- Januar 2025: Amgen brachte Wezlana (Ustekinumab-auub), das erste austauschbare Stelara-Biosimilar, über Optums Nuvaila-Plattform auf den Markt und erweiterte damit den Zugang zur Autoimmunbehandlung.

- Oktober 2024: Die FDA genehmigte Imuldosa (Ustekinumab-srlf), das fünfte US-amerikanische Ustekinumab-Biosimilar, mit Vermarktungsrechten, die Intas Pharmaceuticals zugewiesen wurden.

- Oktober 2024: Tevas Denosumab-Biosimilar TVB-009P wurde der FDA- und EMA-Prüfung unterzogen, mit erwarteten Entscheidungen in der zweiten Hälfte des Jahres 2025.

Umfang des globalen Biosimilars-Marktberichts

Gemäß dem Umfang des Berichts ist ein Biosimilar ein Biologikum, das einem anderen Biologikum (bekannt als Referenzprodukt), das bereits von den Regulierungsbehörden zugelassen ist, „ähnlich” ist. Biosimilars sind dem Referenzprodukt in Bezug auf Sicherheit, Reinheit und Wirksamkeit sehr ähnlich, können jedoch geringfügige Unterschiede in klinisch inaktiven Komponenten aufweisen. Bei der Zulassung von Biosimilars kann die Regulierungsbehörde von Herstellern verlangen, eine klinische Studie (oder Studien) durchzuführen, die ausreicht, um Sicherheit, Reinheit oder Wirksamkeit in einer oder mehreren Anwendungen nachzuweisen, für die das Referenzprodukt zugelassen ist, und für die das Biosimilar eine Zulassung anstrebt.

Der Biosimilars-Markt ist nach Produktklasse (monoklonale Antikörper, rekombinante Hormone, Immunmodulatoren, entzündungshemmende Mittel und andere Produktklassen), Anwendung (Bluterkrankungen, Wachstumshormonmangel, chronische und Autoimmunerkrankungen, Onkologie und andere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten globalen Biosimilar-Marktgrößen und -Trends für 17 Länder in verschiedenen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Monoklonale Antikörper |

| Rekombinante Hormone (EPO, G-CSF) |

| Insuline |

| Niedermolekulare Heparine |

| Fusionsproteine und weitere |

| Onkologie |

| Autoimmun- und chronisch-entzündliche Erkrankungen |

| Stoffwechselerkrankungen |

| Blut- und Gerinnungsstörungen |

| Sonstige |

| Krankenhäuser |

| Spezialkliniken |

| Einzel- und Versandhandelsapotheken |

| Intern |

| Auftragsbasiert/Ausgelagert (Auftragshersteller/CDMO) |

| Intravenös |

| Subkutan |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktklasse | Monoklonale Antikörper | |

| Rekombinante Hormone (EPO, G-CSF) | ||

| Insuline | ||

| Niedermolekulare Heparine | ||

| Fusionsproteine und weitere | ||

| Nach Indikation | Onkologie | |

| Autoimmun- und chronisch-entzündliche Erkrankungen | ||

| Stoffwechselerkrankungen | ||

| Blut- und Gerinnungsstörungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialkliniken | ||

| Einzel- und Versandhandelsapotheken | ||

| Nach Herstellungsart | Intern | |

| Auftragsbasiert/Ausgelagert (Auftragshersteller/CDMO) | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Biosimilars-Markt?

Die Größe des globalen Biosimilars-Marktes wird voraussichtlich im Jahr 2026 49,49 Milliarden USD erreichen und mit einer CAGR von 17,95 % auf 112,93 Milliarden USD bis 2031 wachsen.

Welche Region hält den größten Biosimilars-Marktanteil?

Europa führt mit einem Marktanteil von 36,65 %, unterstützt durch seinen frühen regulatorischen Rahmen und hohe Adoptionsraten.

Welche ist die am schnellsten wachsende Region im globalen Biosimilars-Markt?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Warum sind Biosimilars monoklonaler Antikörper so wichtig?

Monoklonale Antikörper machen 47,35 % des Biosimilar-Umsatzes aus, da ihre Referenzprodukte hochpreisige Therapien in der Onkologie und bei Autoimmunerkrankungen sind, was starke wirtschaftliche Anreize für Nachfolgeversionen schafft.

Seite zuletzt aktualisiert am: