Größe und Marktanteil des australischen Pharmazeutikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

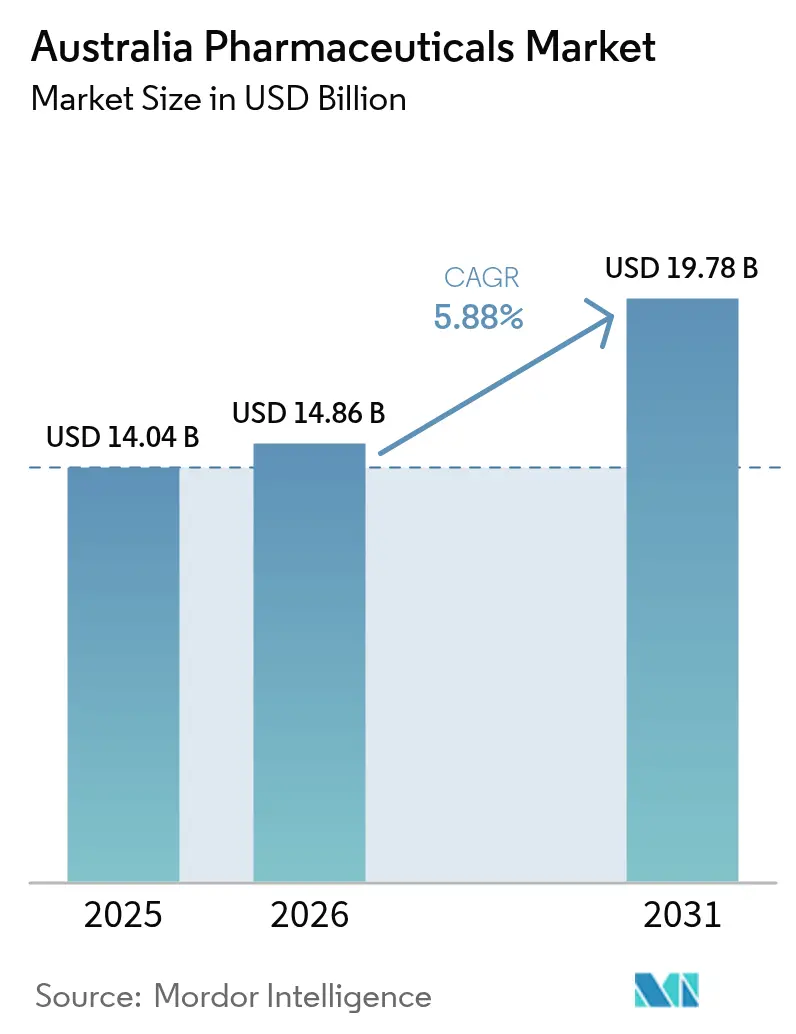

| Marktgröße im Basisjahr (2025) | 14.04 Milliarden US-Dollar |

| Marktgröße (2026) | 14.86 Milliarden US-Dollar |

| Marktgröße (2031) | 19.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Pharmazeutikmarkts durch Mordor Intelligence

Die Größe des australischen Pharmazeutikmarkts wird im Jahr 2026 auf 14,86 Milliarden USD geschätzt, ausgehend von einem Wert von 14,04 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 19,78 Milliarden USD, was einer CAGR von 5,88 % über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus einer wachsenden geriatrischen Bevölkerungsgruppe, einer zunehmenden Prävalenz chronischer Erkrankungen und verstärkten öffentlichen Investitionen im Rahmen des Pharmaceutical Benefits Scheme (PBS). Gleichzeitig verkürzen Prioritätsprüfungsverfahren bei der Therapeutic Goods Administration (TGA) und fortlaufende Einreichungen für Therapien bei seltenen Erkrankungen die regulatorischen Vorlaufzeiten und ermöglichen eine schnellere Vermarktung hochwertiger Biologika. Die Widerstandsfähigkeit der Lieferkette verbessert sich ebenfalls, da staatliche Zuschüsse die inländische Herstellung von Antiinfektiva, Injektionspräparaten und mRNA-Impfstoffen fördern und Australiens 90-prozentige Importabhängigkeit bei aktiven pharmazeutischen Wirkstoffen (APIs) verringern. Die Einführung digitaler Gesundheitslösungen rundet das Wachstumsbild ab: Seit 2020 wurden mehr als 219 Millionen elektronische Rezepte ausgestellt, was den Wandel hin zu Online- und hybriden Abgabemodellen beschleunigt, die die Medikamentenadhärenz verbessern und die Abgabekosten senken.

Wichtigste Erkenntnisse des Berichts

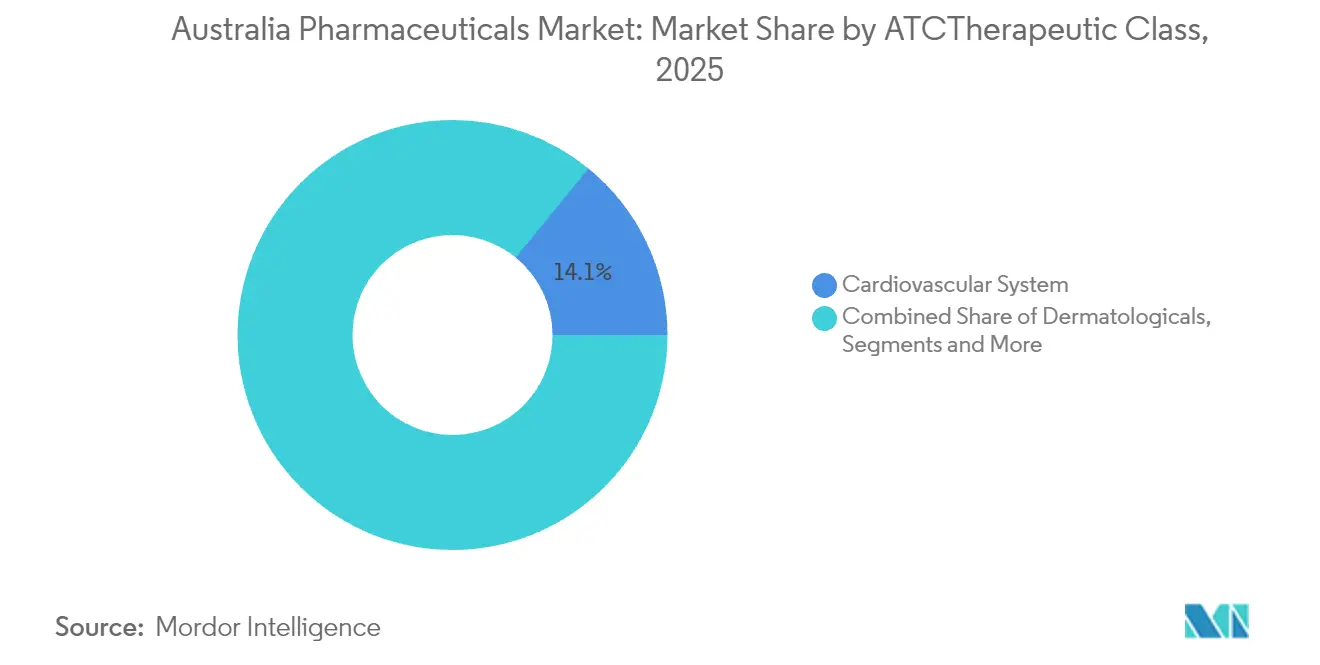

- Nach ATC/Therapeutischer Klasse entfielen im Jahr 2025 14,10 % des Marktanteils des australischen Pharmazeutikmarkts auf kardiovaskuläre Behandlungen, während onkologische Therapien bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Arzneimitteltyp hielten verschreibungspflichtige Arzneimittel im Jahr 2025 einen Marktanteil von 86,10 % am australischen Pharmazeutikmarkt; rezeptfreie Produkte sind auf dem Weg zu einer CAGR von 6,62 % bis 2031.

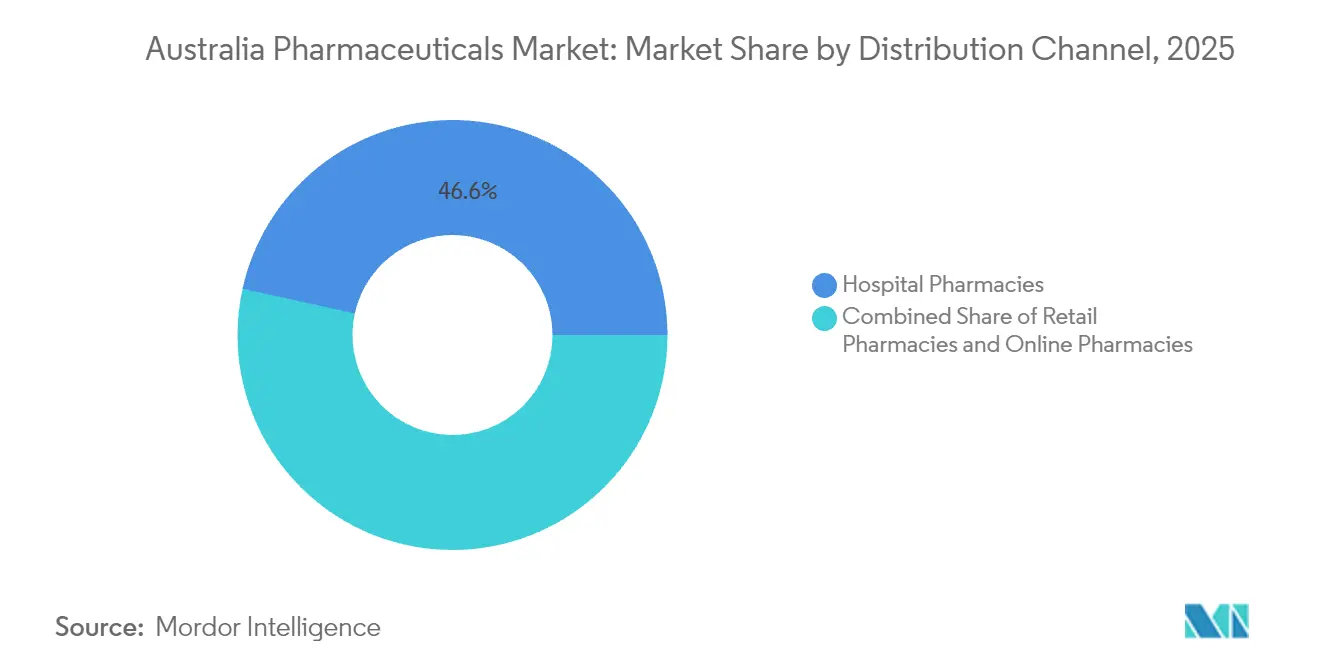

- Nach Vertriebskanal entfielen im Jahr 2025 46,55 % der Marktgröße des australischen Pharmazeutikmarkts auf Krankenhausapotheken, während Online-Apotheken mit einer CAGR von 6,92 % den am schnellsten wachsenden Kanal darstellen.

- Nach Darreichungsform dominierten Tabletten im Jahr 2025 mit einem Anteil von 51,40 % an der Marktgröße des australischen Pharmazeutikmarkts; Injektionspräparate sollen zwischen 2026 und 2031 mit einer CAGR von 6,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Pharmazeutikmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung & Belastung durch chronische Erkrankungen | +1.8% | National – städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Starke staatliche Förderung durch PBS-Erweiterungen | +1.2% | National – Verbesserung des Zugangs im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Biologika & Biosimilars | +0.9% | National – frühe Einführung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Digitale Gesundheit & elektronische Rezepte verbessern die Adhärenz | +0.7% | National – Beschleunigung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung der Produktion ins Inland | +0.5% | National – Industriezentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Ökosystem klinischer Studien ermöglicht frühen Zugang | +0.4% | National – Forschungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung & Belastung durch chronische Erkrankungen

Die über 65-jährige Bevölkerungsgruppe Australiens übersteigt bereits 4,2 Millionen und soll die Gesundheitsausgaben bis 2063 um das Sechsfache steigern; allein Herz-Kreislauf-Erkrankungen betreffen 1,2 Millionen Menschen, während die Kosten für das Diabetesmanagement im Jahr 2024 1,2 Milliarden AUD erreichten. Die komplexe Polypharmazie im Zusammenhang mit Multimorbidität treibt wiederkehrende Verschreibungen an, was durch einen Anstieg der Immunglobulineinnahmen um 20 % im Jahr 2024 belegt wird. Die neu eingeführte 60-tägige Abgabe zielt darauf ab, Patientenbesuche zu reduzieren, doch die Akzeptanz liegt bei nur 30 % der berechtigten Rezepte, da die Trägheit der Kliniker anhält. Das Zusammenspiel von Alterung, chronischen Erkrankungen und vereinfachten Nachfüllungen erzeugt eine dauerhafte Nachfrage, die den australischen Pharmazeutikmarkt gegen makroökonomische Abschwächungen abpuffert.

Starke staatliche Förderung durch PBS-Erweiterungen

Die staatlichen Pharmaausgaben sollen bis 2031 von 13 Milliarden USD auf 21 Milliarden USD steigen, unterstützt durch 264 neue oder geänderte PBS-Aufnahmen, die seit Juli 2022 genehmigt wurden. Die jährlichen Patientenzuzahlungen sind bis 2029 auf 25 AUD begrenzt, was einen gleichberechtigten Zugang zu hochwertigen Onkologiepräparaten wie Trastuzumab Deruxtecan sicherstellt, dessen PBS-Preis von mehr als 160.000 USD auf 31,60 AUD pro Rezept gesunken ist. [1]Australisches Regierungsministerium für Gesundheit, "Lebensverlängerndes Brustkrebsmedikament erhält erweiterten Zugang im PBS," health.gov.au Geplante Reformen der Bewertung von Gesundheitstechnologien versprechen PBS-Aufnahmen innerhalb von sechs Monaten für überlegene Produkte und beschleunigen die Umsatzrealisierung für 90 % der qualifizierenden Einreichungen.

Zunehmende Nutzung von Biologika & Biosimilars

Vereinfachte TGA-Verfahren haben die Einführung von Biosimilars ausgeweitet: Trastuzumab- und Bevacizumab-Biosimilars im Wert von 80 Millionen AUD kamen im Rahmen einer Biocon-Sandoz-Allianz auf den Markt. Vorläufige Zulassungsverfahren zielen nun auf 220 Arbeitstage ab und erleichtern den Markteintritt für neuartige Immuntherapien wie Tislelizumab bei Lungen- und Speiseröhrenkrebs. Da kostensparende Biosimilars Formulierungspräferenz gewinnen, bleibt die biologische Innovation stark, wobei GLP-1-Rezeptoragonisten und Gentherapien die Prüfungspipelines durchlaufen.

Digitale Gesundheit & elektronische Rezepte verbessern die Adhärenz

Seit 2020 wurden mehr als 219 Millionen elektronische Rezepte ausgestellt, unterstützt durch Infrastrukturinvestitionen in Höhe von 111,8 Millionen AUD, die Verschreiber, Apotheken und Patienten im ganzen Land vernetzen. Die Funktion der aktiven Rezeptliste ermöglicht die kanalübergreifende Verwaltung mehrerer Rezepte, stärkt die Adhärenz und reduziert Transkriptionsfehler. Regulierungsbehörden warnen jedoch vor KI-gestützter asynchroner Verschreibung infolge eines Anstiegs von Telemedizinbeschwerden, was neue Leitlinien veranlasst hat, die eine Echtzeit-Überwachung durch Kliniker vorschreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge TGA-Regulierungsfristen & Compliance-Kosten | -0.8% | National | Mittelfristig (2–4 Jahre) |

| PBS-Preiskontrollen drücken die Margen | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit gegenüber importierten APIs | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücken bei jüngeren Bevölkerungsgruppen | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge TGA-Regulierungsfristen & Compliance-Kosten

Standardmäßige Verschreibungsgenehmigungen erfordern 255 Arbeitstage, und selbst Prioritätsprüfungen dauern 150 Tage, was den Mittelabfluss für innovative Therapien verlängert [2]Therapeutic Goods Administration, "Beantragung eines verschreibungspflichtigen Arzneimittels über das Prioritätsprüfungsverfahren," tga.gov.au. Obligatorische eCTD-Einreichungen und Hochrisikoprüfungen erhöhen die Compliance-Ausgaben weiter, insbesondere für kleine und mittelgroße Sponsoren ohne interne Regulierungskapazitäten.

PBS-Preiskontrollen drücken die Margen

Preisoffenlegungsregeln verknüpfen PBS-Erstattungen mit tatsächlichen Marktpreisen und kürzen die Einnahmen der Originalhersteller, sobald generischer Wettbewerb eintritt. Die Statinausgaben beispielsweise sanken trotz stabiler Volumina von 1,1 Milliarden AUD im Jahr 2011 auf 167,7 Millionen AUD im Jahr 2022. Der einmalige Aufschlag im Rahmen der Medicines Supply Security Guarantee gleicht die geringen Margen teilweise aus, erfordert jedoch eine vier- bis sechsmonatige Lagerhaltung, die Betriebskapital bindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ATC/Therapeutischer Klasse: Onkologie überholt, Herz-Kreislauf verankert das Volumen

Das Segment Herz-Kreislauf-System erzielte im Jahr 2025 14,10 % der Marktgröße des australischen Pharmazeutikmarkts, gestützt durch 1,2 Millionen diagnostizierte Patienten und die PBS-Einführung von NEXLETOL, einer oralen LDL-senkenden Therapie, die im Rahmen eines exklusiven CSL Seqirus-Lizenzvertrags gesichert wurde. Die Onkologieeinnahmen wachsen unterdessen mit einer CAGR von 7,02 % bis 2031, angetrieben durch PBS-Erstattungen für Antikörper-Wirkstoff-Konjugate wie Trastuzumab Deruxtecan und Checkpoint-Inhibitoren wie Tislelizumab.

Die Wettbewerbsintensität ist in der Onkologie am höchsten, wo die lokale Dichte klinischer Studien und beschleunigte TGA-Verfahren den Zyklus von der Forschung bis zum Patienten verkürzen. Kardiovaskuläre Therapien setzen auf inkrementelle Innovation und die Prävalenz von Lebensstilerkrankungen und bieten stabile Cashflows, sind jedoch einem breiteren Preiserosionsrisiko ausgesetzt. Beide Segmente profitieren von der umfassenden Einführung von Biologika, aber die Onkologie erzielt Premiumpreise, die das Gesamtwachstum des australischen Pharmazeutikmarkts unterstützen.

Nach Arzneimitteltyp: Dominanz verschreibungspflichtiger Arzneimittel, Dynamik bei rezeptfreien Produkten

Verschreibungspflichtige Arzneimittel erzielten im Jahr 2025 einen Marktanteil von 86,10 % am australischen Pharmazeutikmarkt, was das PBS-Subventionsmodell widerspiegelt, das die Nachfrage über ärztliche Rezepte lenkt. Rezeptfreie Arzneimittel gewinnen mit einer CAGR von 6,62 % an Bedeutung, da die Herabstufung von Migräne- und Allergietherapien sowie Pilotprojekte zur Verschreibung durch Apotheker den Zugang erweitern.

Das verschreibungspflichtige Segment wächst parallel zu Biosimilar-Einführungen – jedes neue Biosimilar reduziert die durchschnittlichen PBS-Ausgaben in der betroffenen Klasse um etwa 25 % –, während das rezeptfreie Segment von Selbstfürsorgetrends bei digital vernetzten Verbrauchern profitiert. Zusammengenommen diversifizieren die beiden Kanäle die Einnahmen und mildern den PBS-Preisdruck, was die langfristige Widerstandsfähigkeit des australischen Pharmazeutikmarkts stärkt.

Nach Vertriebskanal: Krankenhäuser führen, Online-Apotheken wachsen rasant

Krankenhausapotheken hielten im Jahr 2025 46,55 % der Marktgröße des australischen Pharmazeutikmarkts aufgrund komplexer Krebsinfusionen, Biologika und intensivmedizinischer Arzneimittel. Online-Apotheken verzeichnen mit einer CAGR von 6,92 % das schnellste Wachstum, angetrieben durch die E-Rezept-Gesetzgebung, die es ermöglicht, Rezepte per E-Mail oder SMS an jede lizenzierte Apotheke im ganzen Land zu senden.

Während Krankenhäuser ihre starke Stellung in der Onkologie und bei Akutmedikamenten behalten, gewinnen E-Commerce-Anbieter Nachfüllungen bei chronischen Erkrankungen und Wellnesskategorien, was die Logistik auf der letzten Meile neu gestaltet. Hybride Abgabemodelle, die Krankenhaus-, Einzelhandels- und Online-Kanäle miteinander verbinden, werden die Komplexität der Lieferkette neu definieren und den Wettbewerb um die Patientenbindung im australischen Pharmazeutikmarkt intensivieren.

Nach Darreichungsform: Injektionspräparate gewinnen an Dynamik

Tabletten blieben mit einem Anteil von 51,40 % im Jahr 2025 das Rückgrat, doch Injektionspräparate wachsen mit einer CAGR von 6,74 %, da Biologika und Gentherapien zunehmen. Pfizers 150-Millionen-USD-Erweiterung in Melbourne fügt automatisierte Abfüll- und Verschlusslinien für Antiinfektiva hinzu, während Baxters Erweiterung der Infusionslösungen die nationale Produktion bis 2027 auf 80 Millionen Einheiten steigert.

Das Wachstum bei Injektionspräparaten unterstreicht den Wandel hin zur Präzisionsmedizin, wobei inländische Kapazitäten das Kühlkettenrisiko und Importengpässe mindern. Tabletten werden die Volumenführerschaft behalten, aber der Margengewinn verlagert sich zunehmend auf hochkomplexe Injektionspräparate, die den therapeutischen Wert pro Dosis im australischen Pharmazeutikmarkt steigern.

Geografische Analyse

Städtische Zentren – Sydney, Melbourne und Brisbane – treiben die Einführung von Innovationen voran, sind für den Großteil der klinischen Studienaktivitäten verantwortlich und beherbergen Vorzeigeprojekte in der Fertigung wie Modernas mRNA-Anlage, die jährlich 100 Millionen Dosen produzieren kann. Die regionale Diversifizierung nimmt Gestalt an, da Noumed's 100-Millionen-USD-Werk in Südaustralien und Baxters IV-Flüssigkeitsstandort in West-Sydney die Konzentration auf einen einzelnen Bundesstaat verringern.

Telemedizin und elektronische Rezepte schließen die Zugangsunterschiede zwischen städtischen und ländlichen Gebieten, aber anhaltende Defizite bei der Verfügbarkeit von Fachärzten halten die PBS-Inanspruchnahme in abgelegenen Gebieten niedriger. Bundesweite Programme zur Sicherung der Lieferkette schreiben sechsmonatige Lagerbestände kritischer PBS-Artikel vor und gewährleisten eine landesweite Versorgung bei Importschocks.

Mit Blick auf die Zukunft werden staatlich geführte Pilotprojekte zur Verschreibung durch Apotheker in Queensland und Victoria die Primärversorgung weiter dezentralisieren und den Kanalmix zugunsten von Gemeinschaftsapotheken verschieben – insbesondere für Medikamente zur Behandlung chronischer Erkrankungen –, was eine ausgewogene geografische Expansion im australischen Pharmazeutikmarkt unterstützt.

Wettbewerbslandschaft

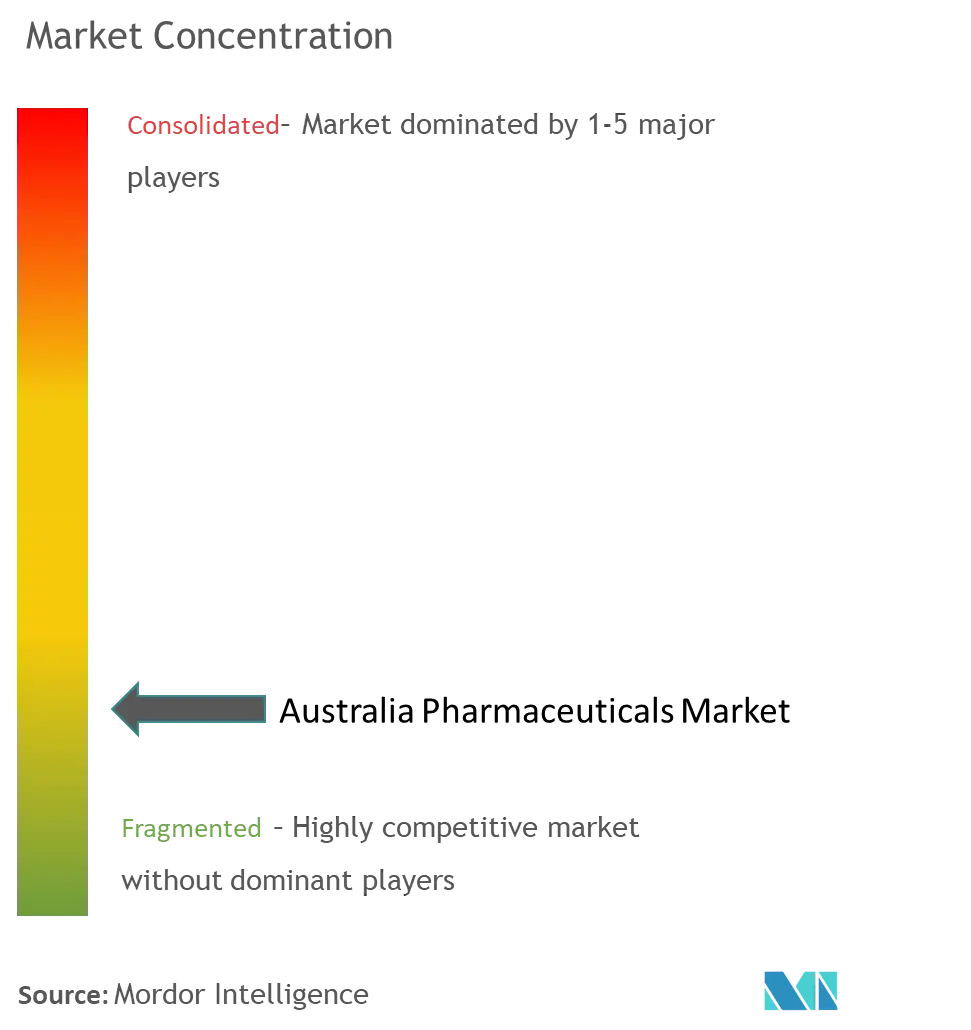

Der Markt weist eine moderate Konzentration auf: Multinationale Unternehmen wie Pfizer, Novartis und AstraZeneca dominieren hochwertige Segmente, während der inländische Marktführer CSL die Führung bei Plasmaderivaten und Influenzaimpfstoffen behauptet. CSLs Umsatz stieg 2024 aufgrund der Immunglobulinnachfrage um 20 %, obwohl potenzielle Handelszölle die Forschungs- und Entwicklungsbudgets belasten könnten.

Partnerschaften nehmen zu: CSL Seqirus lizenzierte NEXLETOL-Cholesterintherapien (Zielpopulation 1,2 Millionen) von Esperion, während Biocon und Sandoz bei onkologischen Biosimilars im Wert von 80 Millionen AUD zusammenarbeiteten. Fertigungsinnovation ist ein aufkommender Differenzierungsfaktor; Pfizers Roboterlinien und Ego Pharmaceuticals' 156-Millionen-AUD-Zorzi-Innovationszentrum unterstreichen den Wandel hin zu fortschrittlichen, kosteneffizienten Produktionsstandorten.

Nischenbiotechnologieunternehmen wie Telix Pharmaceuticals und Starpharma nutzen regulatorische Schnellverfahren für Radiotheranostika bzw. Dendrimer-basierte Abgabeplattformen und schaffen damit Akquisitionsziele für globale Konzerne, die ihre Pipelines diversifizieren möchten. Insgesamt hängt der Wettbewerbserfolg von PBS-Erstattungsexpertise, der Generierung pharmakoökonomischer Nachweise und einer widerstandsfähigen Lieferkettenarchitektur ab, die die strengen Schwellenwerte der Medicines Supply Security Guarantee erfüllen kann.

Marktführer im australischen Pharmazeutikmarkt

Abbvie Inc.

Amgen Inc.

AstraZeneca plc

Eli Lilly & Co.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Neuraxpharm gründet eine neue australische Tochtergesellschaft mit Schwerpunkt auf ZNS-Therapien unter der Leitung von Avendran Naidu.

- Juli 2025: Ego Pharmaceuticals eröffnet ein 156-Millionen-USD-Jahrzehntprojekt zur Modernisierung, einschließlich des Zorzi-Innovationszentrums.

- Mai 2025: Teva Pharma Australia führt Radicava (Edaravon) zur Behandlung von ALS nach einer Lizenzierung durch Mitsubishi Tanabe ein.

- August 2024: Novo Nordisk bringt Wegovy-Gewichtsreduktionsinjektionen in Australien auf den Markt und markiert damit den 12. globalen Marktstart.

Berichtsumfang des australischen Pharmazeutikmarkts

Im Rahmen dieses Berichts werden Pharmazeutika als verschreibungspflichtige und nicht verschreibungspflichtige Arzneimittel definiert. Diese Arzneimittel können von einer Person mit oder ohne ärztliches Rezept erworben werden und sind für den Einsatz bei verschiedenen Erkrankungen mit oder ohne ärztliche Zustimmung sicher. Der australische Pharmazeutikmarkt ist segmentiert nach ATC/Therapeutischer Klasse (Alimentärer Trakt und Stoffwechsel, Blut und blutbildende Organe, Herz-Kreislauf-System, Dermatologika, Urogenitalsystem und Sexualhormone, Systemische Hormonpräparate, Antiinfektiva zur systemischen Anwendung, Antineoplastische und immunmodulierende Mittel, Muskel-Skelett-System, Nervensystem, Antiparasitäre Mittel, Insektizide und Repellentien, Respirationstrakt, Sinnesorgane und andere therapeutische Klassen), Arzneimitteltyp (Markenprodukte und Generika) und Verschreibungstyp (Verschreibungspflichtige Arzneimittel (Rx) und rezeptfreie Arzneimittel). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Alimentärer Trakt & Stoffwechsel |

| Blut & blutbildende Organe |

| Herz-Kreislauf-System |

| Dermatologika |

| Urogenitalsystem & Sexualhormone |

| Systemische Hormonpräparate |

| Antiinfektiva zur systemischen Anwendung |

| Antineoplastische & immunmodulierende Mittel |

| Andere therapeutische Klassen |

| Markenprodukte |

| Generika |

| Tabletten |

| Kapseln |

| Injektionspräparate |

| Sonstige (Topika, Pflaster usw.) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach ATC / Therapeutischer Klasse | Alimentärer Trakt & Stoffwechsel |

| Blut & blutbildende Organe | |

| Herz-Kreislauf-System | |

| Dermatologika | |

| Urogenitalsystem & Sexualhormone | |

| Systemische Hormonpräparate | |

| Antiinfektiva zur systemischen Anwendung | |

| Antineoplastische & immunmodulierende Mittel | |

| Andere therapeutische Klassen | |

| Nach Arzneimitteltyp | Markenprodukte |

| Generika | |

| Nach Darreichungsform | Tabletten |

| Kapseln | |

| Injektionspräparate | |

| Sonstige (Topika, Pflaster usw.) | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Pharmazeutikmarkt?

Die Größe des australischen Pharmazeutikmarkts soll im Jahr 2026 14,86 Milliarden USD erreichen und mit einer CAGR von 5,88 % auf 19,78 Milliarden USD bis 2031 wachsen.

Welche therapeutische Klasse wächst in Australien am schnellsten?

Onkologische Arzneimittel wachsen bis 2031 mit einer CAGR von 7,02 % und übertreffen damit alle anderen Segmente.

Wer sind die wichtigsten Akteure im australischen Pharmazeutikmarkt?

Abbvie Inc., Amgen Inc., AstraZeneca plc, Eli Lilly & Co. und Pfizer Inc. sind die wichtigsten Unternehmen, die im australischen Pharmazeutikmarkt tätig sind.

Warum gewinnen Injektionspräparate Marktanteile?

Der Anstieg der Zulassungen von Biologika und Gentherapien erfordert die Verabreichung per Injektion, was inländische Investitionen in Abfüll- und Verschlusskapazitäten antreibt.

Seite zuletzt aktualisiert am: