Marktgröße und Marktanteil für Kältefließverbesserer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

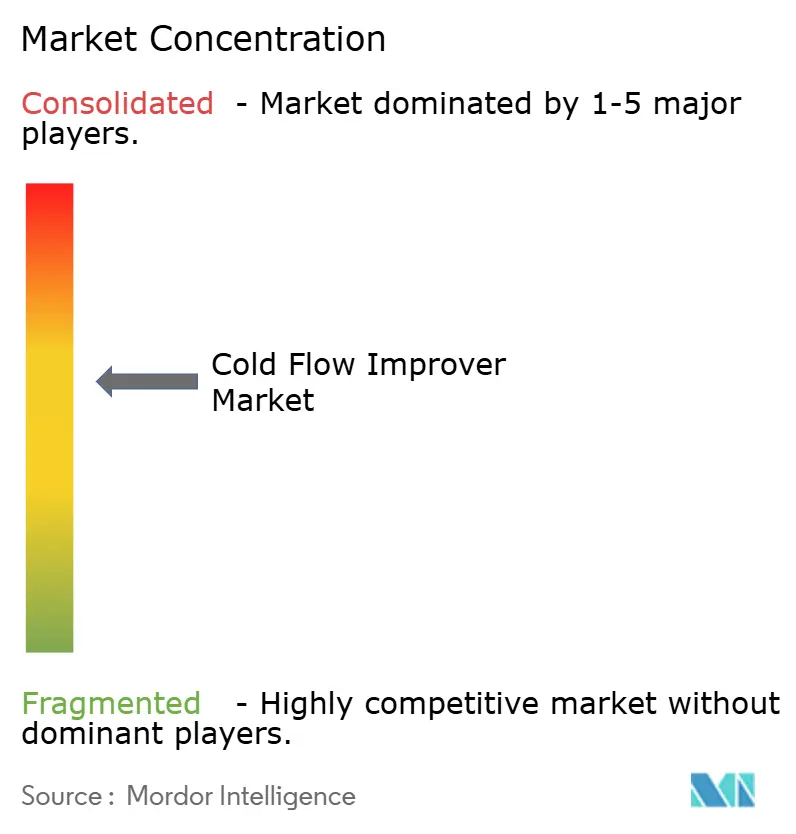

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kältefließverbesserer von Mordor Intelligence

Die Marktgröße für Kältefließverbesserer wird im Jahr 2026 auf USD 0,95 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,9 Milliarden, mit Prognosen für 2031 von USD 1,23 Milliarden, bei einem Wachstum von 5,36 % CAGR über den Zeitraum 2026–2031. Die wachsende Abhängigkeit von Diesel der Winterqualität mit extrem niedrigem Schwefelgehalt, die rasche Einführung von Biokraftstoffen sowie strengere Normen wie die Europäische Norm (EN) 590 und die American Society for Testing and Materials (ASTM) D975 treiben die Nachfrage nach Additiven nach oben. Der steigende arktische und subarktische Logistikbedarf sowie der wachsende Bedarf an Notstromversorgung für abgelegene Rechenzentren verleihen dem Markt zusätzlichen Aufschwung. Lieferanten bauen Kapazitäten im Asien-Pazifik-Raum aus, wo lokale Vorschriften und industrielle Aktivitäten in Kälteregionen am intensivsten sind. Gleichzeitig stellen die zunehmende Verbreitung von Elektrofahrzeugen und die Festkörperbatterieforschung langfristige Gegenwind-Faktoren dar, die das Mengenwachstum schrittweise dämpfen könnten.

Wesentliche Erkenntnisse des Berichts

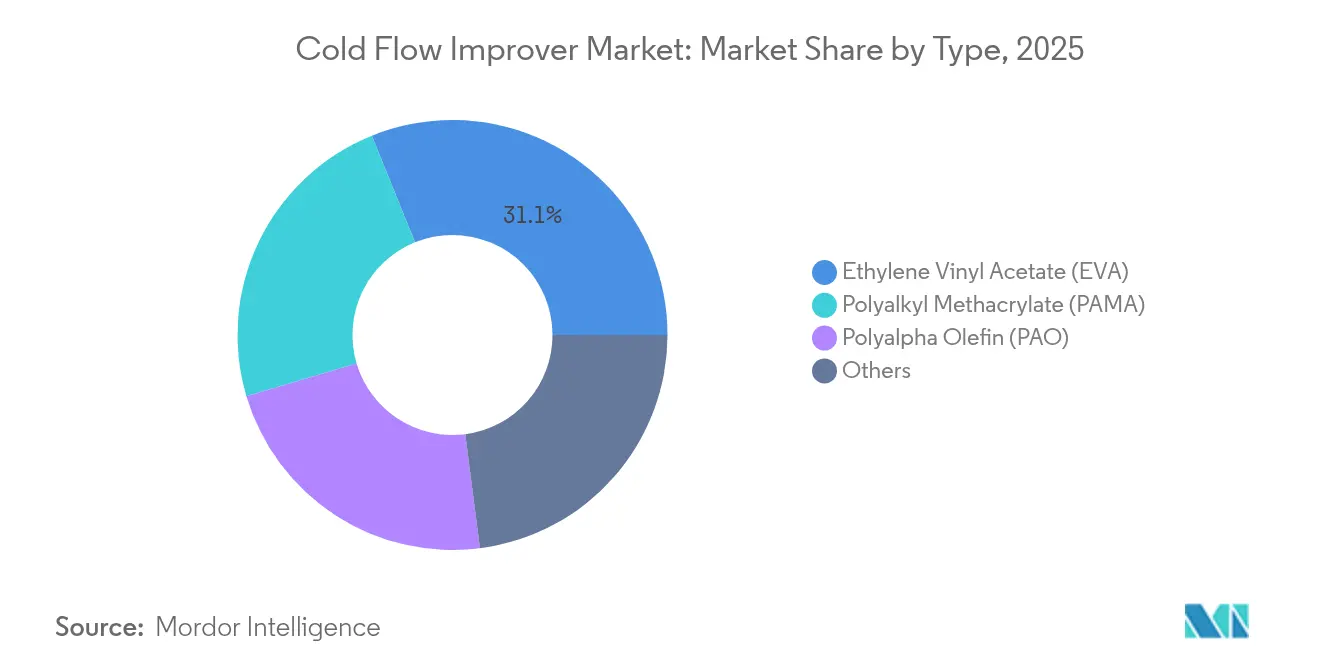

- Nach Typ führte Ethylenvinylacetat im Jahr 2025 mit einem Marktanteil von 31,12 % am Markt für Kältefließverbesserer; Polyalkylmethacrylat wird voraussichtlich mit dem schnellsten CAGR von 5,63 % bis 2031 wachsen.

- Nach Endverbraucherbranche entfiel das Automobilsegment im Jahr 2025 auf 63,62 % des Umsatzes, während Luft- und Raumfahrt sowie Verteidigung bis 2031 mit einem CAGR von 5,45 % wachsen sollen.

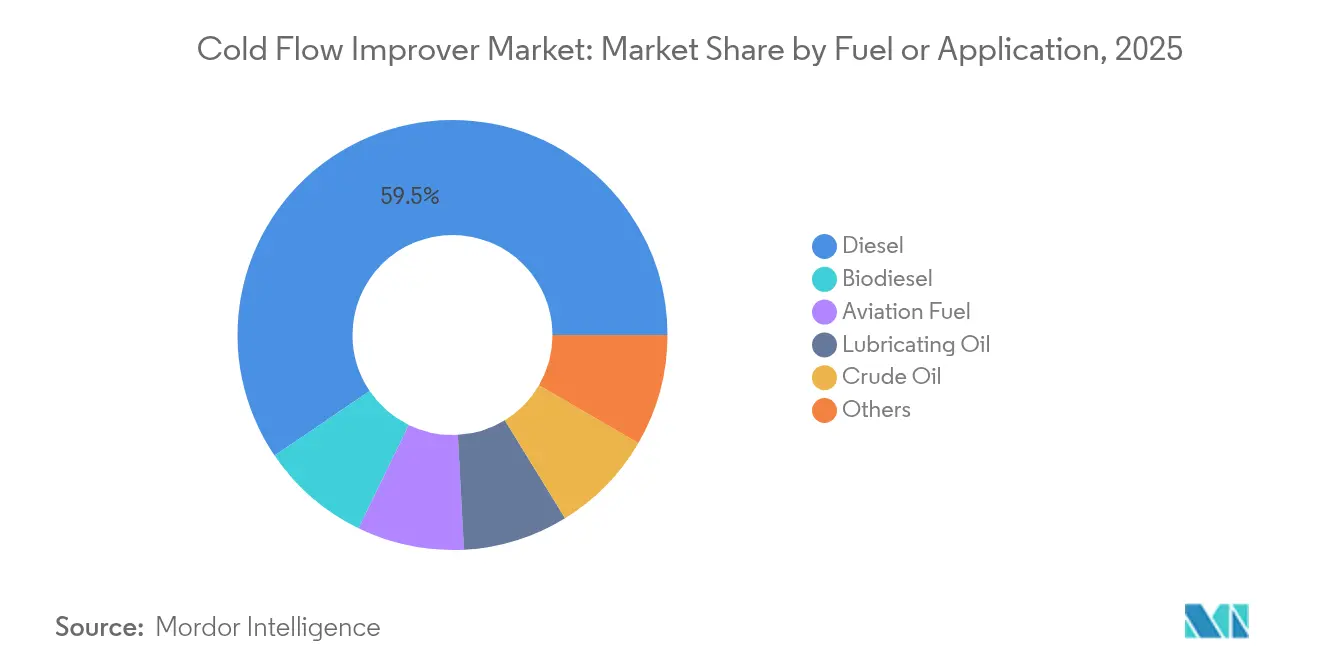

- Nach Kraftstoff/Anwendung dominierte Diesel im Jahr 2025 mit 59,48 % der Marktgröße für Kältefließverbesserer, während Biodiesel über den Prognosehorizont mit einem CAGR von 8,04 % voranschreitet.

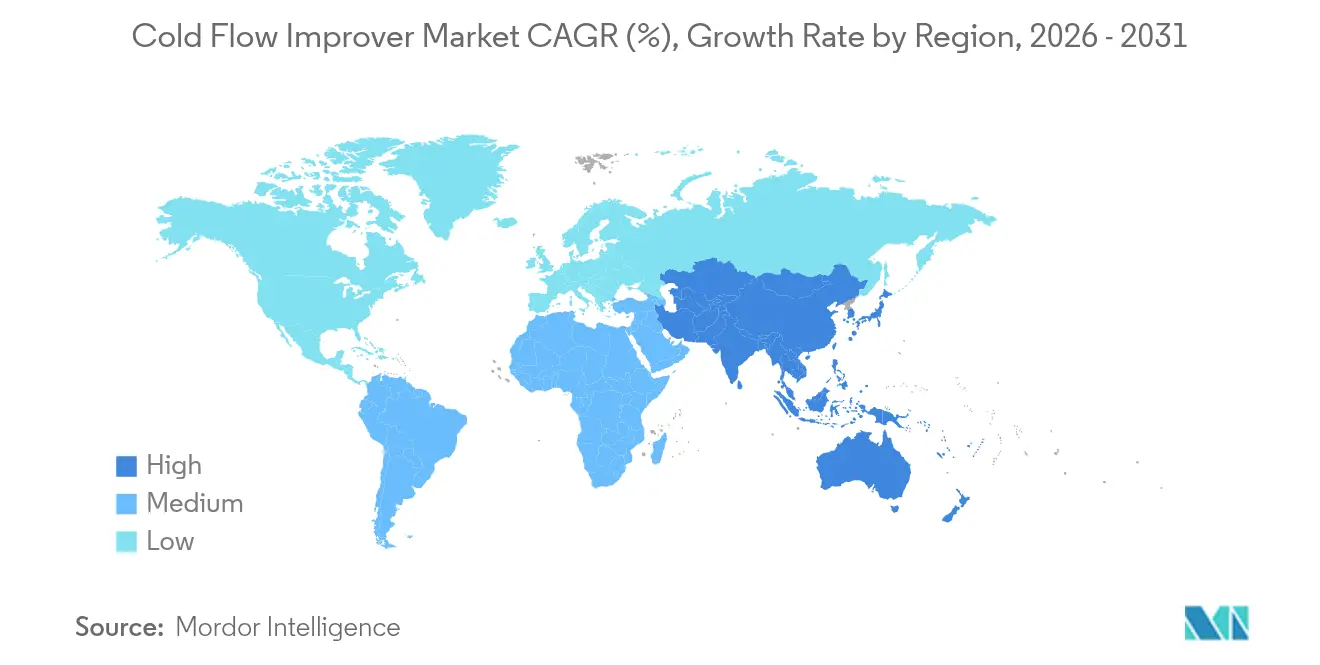

- Nach Geografie erzielte der Asien-Pazifik-Raum 35,33 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit dem regionalen Spitzenwert von 6,12 % CAGR bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für Kältefließverbesserer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Diesel mit extrem niedrigem Schwefelgehalt und Kraftstoffen der Winterqualität | 1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Biokraftstoffen, die fortschrittliche Kohlenstoff-Farming-Initiativen (CFIs) erfordern | 0.8% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Strengere globale Kältefließnormen für Kraftstoffe (EN 590, ASTM D975) | 0.6% | Global, angeführt von EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in arktische & subarktische Öllogistik | 0.4% | Nordamerika (Alaska, Kanada), Russland, nordische Regionen | Langfristig (≥ 4 Jahre) |

| Wachstum von Notstromaggregaten für abgelegene Rechenzentren in Kälteregionen | 0.3% | Nordamerika, nordische Regionen, Russland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Diesel mit extrem niedrigem Schwefelgehalt und Kraftstoffen der Winterqualität

Diesel mit extrem niedrigem Schwefelgehalt bei 15 Teilen pro Million (ppm) in den Vereinigten Staaten und 10 mg/kg in China entfernt schwefelbasierte natürliche Schmiermittel und verschlechtert die Wachskristallisation bei niedrigen Temperaturen. Diesel der Winterqualität ist daher auf polymere Pourpoint-Depressoren angewiesen, um Trübungspunkte unterhalb regionaler Spezifikationen zu halten. Feldforschungen im ländlichen Alaska zeigen, dass die jährlichen Haushaltskraftstoffkosten nach der Umstellung auf Diesel mit extrem niedrigem Schwefelgehalt (ULSD) um USD 209 gestiegen sind, was den wirtschaftlichen Wert einer wirksamen Einführung von Kältefließverbesserern unterstreicht [1]Alaska-Umweltschutzbehörde, „ULSD-Umstellungskostenstudie”, dec.alaska.gov. Die Initiative des Arktischen Rates für schwefelarmen Kraftstoff aus dem Jahr 2024 signalisiert zudem, dass künftige Logistikverträge additivverstärkte Kraftstoffmischungen vorschreiben werden.

Rasche Einführung von Biokraftstoffen, die fortschrittliche Kohlenstoff-Farming-Initiativen (CFIs) erfordern

Höhere Trübungspunkte durch gesättigte Fettsäuren in Biodiesel zwingen Raffineriebetriebe dazu, die Chemie der Kältefließverbesserer anzupassen. Laborarbeiten zeigen, dass Polymethylacrylat den Pourpoint von Biodiesel um 8 °C und den Kalt-Filter-Verstopfungspunkt um 6 °C senken kann, obwohl die Ergebnisse je nach Rohstoff variieren. Das Vorhaben von TotalEnergies und SINOPEC zur Produktion von nachhaltigem Flugkraftstoff in China mit einer Kapazität von 230.000 t/Jahr veranschaulicht das wachsende Ausmaß, in dem additivbereiter Biokraftstoff in Umlauf gebracht wird. Die 2024 verabschiedeten Änderungen des California Low Carbon Fuel Standard verpflichten Kraftstofflieferanten, die Winterleistung zu erhalten und gleichzeitig die Biobeimischungsanteile zu erhöhen, was den Bedarf an spezialisierten Kohlenstoff-Farming-Initiativen (CFIs) intensiviert.

Strengere globale Kältefließnormen für Kraftstoffe (EN 590, ASTM D975)

Europas Überarbeitung der EN 590 im Jahr 2024 erhöht den zulässigen Anteil von Fettsäuremethylestern (FAME) von 7 % auf 10 %, was die Betreibbarkeit bei kaltem Wetter erschwert und die Nachfrage nach Additiven der nächsten Generation festigt. Kanadas Aktualisierung von CAN/CGSB-3.517 folgt einem ähnlichen Pfad, während ASTM D6371-24 einen einheitlichen Test für den Kalt-Filter-Verstopfungspunkt bereitstellt, der die Formulierungsziele für Additive vorgibt. Harmonisierte Protokolle ermöglichen es multinationalen Lieferanten, gemeinsame Polymerplattformen für mehrere Rechtsordnungen zu vermarkten.

Steigende Investitionen in arktische und subarktische Öllogistik

Längere Navigationsperioden und neue Pipelines in Kanada, Russland und Alaska beschleunigen die Nachfrage nach zuverlässigen Pourpoint-Depressoren. Feldversuche an paraffinischem Rohöl bestätigten, dass zielgerichtete Pakete auf Basis von Ethylen-Vinylacetat (EVA) Pipelines nach dreiwöchigen Stillständen bei (–30) °C neu startfähig hielten. Das U.S.-Antarktisprogramm schreibt (–58) °C-Gefrierpunkte für Luftfahrtkraftstoff Aviation Navy (AN)8 vor – ein Schwellenwert, der nur mit hochwertigen Kältefließverbesserern erreichbar ist. Solche Spezifikationen belegen das kommerzielle Potenzial von Hochleistungsadditiven in abgelegenen Energieprojekten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit von Elektro- & Brennstoffzellenfahrzeugen | -0.7% | Global, angeführt von China, EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität bei Rohöl- und Rohstoffpreisen für Additive | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Festkörperbatterie-Notstromsysteme für Telekommunikation & Rechenzentren | -0.3% | Nordamerika, EU, entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Elektro- und Brennstoffzellenfahrzeugen

Die Einführung von Elektrofahrzeugen stellt die bedeutendste langfristige Bedrohung für die Nachfrage nach Kältefließverbesserern dar. Die Internationale Energiebehörde prognostiziert, dass die Zulassungen von Pkw-Elektrofahrzeugen (EV) bis 2027 fast 30 Millionen Einheiten erreichen werden, was die Dieselnachfrage in städtischen Flotten untergräbt [2]Internationale Energiebehörde, „Global EV Outlook 2025”, iea.org. Schwere Nutzfahrzeuge hinken hinterher, befinden sich jedoch auf einem Elektrifizierungspfad, der bis 2030 18 % der weltweiten Lkw-Verkäufe erreichen könnte. Während Kälteregionen die Einführung verzögern, reduziert jeder Prozentpunkt, der von Verbrennungsfahrzeugen wegführt, die langfristige Mengenbasis für den Markt für Kältefließverbesserer.

Volatilität bei Rohöl- und Rohstoffpreisen für Additive

Die Volatilität der Rohstoffpreise übt erheblichen Margendruck auf Hersteller von Kältefließverbesserern aus, wobei erdölbasierte Basischemikalien Rohölpreisschwankungen unterliegen, die die Produktökonomie rasch verändern können. Der World Energy Outlook 2024 der Internationalen Energiebehörde hebt anhaltende geopolitische Risiken hervor, die die Energiesicherheit beeinträchtigen, wobei Konflikte im Nahen Osten und in der Ukraine eine anhaltende Preisvolatilität erzeugen. BASF kalkulierte die Budgets für 2025 bei USD 75 pro Barrel, wies jedoch auf erhebliche Unsicherheiten hin. Spezialchemikalienhersteller stehen unter Margendruck, da Kältefließverbesserer einen winzigen Kostenanteil am fertigen Kraftstoff ausmachen, jedoch für jede Formulierungsänderung strenge Validierungen bestehen müssen. Preisschwankungen bei Monomeren und Spezialsekundärstoffen können daher Expansionsprojekte zum Stillstand bringen und die Rentabilität bis zur Normalisierung der Kosten beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Ethylenvinylacetat (EVA) und Innovation bei Polyalkylmethacrylat (PAMA)

Ethylenvinylacetat (EVA) behauptete im Jahr 2025 mit 31,12 % den größten Marktanteil am Markt für Kältefließverbesserer, dank der bewährten Kompatibilität mit Petrodiesel- und Biodieselgemischen. Polyalkylmethacrylat (PAMA) beschleunigt jedoch mit einem CAGR von 5,63 %, da Forschungsarbeiten Pourpoint-Senkungen von bis zu 8 °C bei Biodiesel bestätigen – ein Vorteil, der seine Marktdurchdringung auf dem Markt für erneuerbare Kraftstoffe erhöht. Polyalphaolefin und aufkommende Nanokompositadditive besetzen Nischenrollen, wo Pourpoint-Ziele unter (–40) °C fallen, einschließlich Luftfahrt und arktischer Rohölströme. Steigende Beimischungsanteile von Biodiesel und nachhaltigem Flugkraftstoff sichern ein fortlaufendes Substitutionspotenzial, das die Führungsposition von EVA nach 2030 erodieren könnte.

PAMA-Lieferanten entwickeln modulare Polymerketten, um die Kristallisationshemmung über Fettsäuremethylester (FAME) aus gemischten Rohstoffen hinweg zu optimieren, während EVA-Hersteller sich auf Copolymerarchitekturen konzentrieren, um die Tieftemperatureffizienz zurückzugewinnen. Der Wettbewerbsunterschied hängt nun von der Leistung in Multi-Kraftstoff-Systemen, der Filtrierbarkeitsstabilität nach langer Lagerung und der Additiv-Additiv-Synergie mit Schmierfähigkeitsverbesserern ab.

Nach Endverbraucherbranche: Automobil führt inmitten des Wachstums in der Luft- und Raumfahrt

Automobilanwendungen machten im Jahr 2025 63,62 % des Umsatzes aus – eine Dominanz, die durch die Größe des weltweiten Dieselfahrzeugbestands und die Allgegenwart von Winterkraftstoff-Mischungsmandaten aufrechterhalten wird. Bus- und Lkw-Flotten in Kanada und Nordeuropa schreiben Trübungspunkte unter (–20) °C vor, was in jeder Wintersaison ein stabiles Additivvolumen sichert. Luft- und Raumfahrt sowie Verteidigung sind zwar absolut gesehen wesentlich kleiner, werden jedoch voraussichtlich mit einem CAGR von 5,45 % wachsen, da militärische Einsätze und kommerzielle Polarrouten zunehmen. Vorschriften der Federal Aviation Administration (FAA) erfordern 0,07 %–0,15 % Diethylenglykolmonomethylether als Kraftstoff-System-Vereisungsschutzstoff (FSII) in Flugkraftstoff, und Additivpakete integrieren zunehmend proprietäre Kältefließpolymere, um die Sicherheitsspannen beim Gefrierpunkt zu erweitern.

Industrielle, marine und stromerzeugungsbasierte Nutzer ergänzen die Nachfrage und nutzen dabei häufig Erkenntnisse aus Automobilformulierungen. Der technologieübergreifende Transfer zwischen Segmenten beschleunigt Produktzyklen und hält mittelgroße Chemieunternehmen gegenüber integrierten Großkonzernen wettbewerbsfähig.

Nach Kraftstoff/Anwendung: Dominanz von Diesel wird durch Biodieselwachstum herausgefordert

Diesel behauptete im Jahr 2025 mit 59,48 % die größte Marktgröße für Kältefließverbesserer, gestützt durch den kommerziellen Transport und Notstromaggregate in abgelegenen Regionen. Forscher stellten fest, dass die Kombination von Methacrylat-Acrylamid-Copolymeren mit EVA den Kalt-Filter-Verstopfungspunkt bei Diesel um 23 °C senkte – eine Marge, die für arktische Pipelines entscheidend ist. Biodiesel schreitet jedoch mit einem CAGR von 8,04 % voran, da weltweite Mandate steigen. Europas EN 590 erlaubt nun 10 % FAME, und diese Mischungen sind stark auf PAMA-basierte Chemie für die Betriebsfähigkeit im Feld angewiesen. Luftfahrtkraftstoff, Schmieröl und Rohöl bieten spezialisierte, aber lukrative Möglichkeiten, bei denen Verbesserungen beim Pour- oder Gefrierpunkt direkt in Sicherheit und Kosteneinsparungen umgesetzt werden.

Geografische Analyse

Der Markt für Kältefließverbesserer im Asien-Pazifik-Raum hält im Jahr 2025 mit 35,33 % den größten Anteil, getrieben durch die saisonale Dieselnachfrage in Nordchina und die industrielle Expansion in Indien, Südkorea und Japan. Regionale Normen senken den Schwefelgehalt und erweitern die Obergrenzen für Biobeimischungen, was Raffineriebetriebe dazu veranlasst, höhere Behandlungsraten festzulegen. Investitionen von BASF und Lubrizol unterstützen die lokale Formulierung und kürzere Vorlaufzeiten für Kraftstoffvermarkter.

Nordamerika bleibt das Paradebeispiel für Herausforderungen bei der winterlichen Betreibbarkeit, von den kanadischen Prärieprovinzen bis zu den Feldern am North Slope in Alaska, wo die Temperaturen unter (–40) °C fallen. Überarbeitete kanadische Biodiesel-Richtlinien erhöhen die Komplexität, während die wissenschaftlichen Arktisstation der Vereinigten Staaten Gefrierpunkte für Flugkraftstoff nahe (–60) °C vorschreiben. Diese extremen Bedingungen unterstützen ein stabiles Premiumsegment für Hochleistungs-Pourpoint-Depressoren.

Europas Einführung von 10%-FAME-Diesel und der politische Fokus auf erneuerbare Kraftstoffe halten das Additivwachstum aufrecht, selbst wenn der Dieselgesamtverbrauch stagniert. Die nordischen Länder treiben die technologische Entwicklung voran und verlangen Pourpoint-Lösungen, die Militär- und Zivilflotten mobil halten. Das mildere Klima in Südeuropa bietet begrenzten saisonalen Aufschwung, aber Lieferketten standardisieren Winter-Diesel dennoch kontinentübergreifend, was ein stabiles Grundvolumen an Additiven sicherstellt.

Wettbewerbslandschaft

Der Markt für Kältefließverbesserer ist mäßig fragmentiert, mit wichtigen Akteuren wie BASF, Evonik Industries AG, Infineum International Limited, Afton Chemical und The Lubrizol Corporation, die über integrierte Lieferketten, globale Anwendungslabore und jüngste Kapazitätsinvestitionen verfügen. BASFs Basoflux-Upgrade 2024 positioniert das Unternehmen, um neue Bergbau- und Pipelineprojekte zu bedienen. Die technologische Differenzierung verschärft sich, da Evonik Industries AG VISCOPLEX-Biodieseladditive einführt und akademische Labore Durchbrüche bei Montmorillonit-Nanokompositen veröffentlichen, die Pourpoint-Senkungen auf (–33) °C ermöglichen. Kleinere regionale Anbieter bleiben wettbewerbsfähig, indem sie Polymermischungen an lokale Kraftstoffchemien anpassen und schnellen technischen Support anbieten.

Branchenführer im Bereich Kältefließverbesserer

BASF

The Lubrizol Corporation

Afton Chemical

Infineum International Limited

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: SANYO CHEMICAL INDUSTRIES, LTD. brachte NEOPROVER HBF-101 auf den Markt, einen Kältefließverbesserer, der dazu entwickelt wurde, die Tieftemperaturfließfähigkeit von Biodieselkraftstoffen zu verbessern und Motorschäden in Kälteregionen zu verhindern.

- Mai 2024: BASF kündigte eine Investition in die Kapazitätserweiterung seiner Basoflux-Produktreihe an Paraffinhibitoren an, die kritische Komponenten im Markt für Kältefließverbesserer zur Verbesserung des Rohölflusses in kalten Umgebungen darstellen.

Globaler Berichtsumfang des Markts für Kältefließverbesserer

Der Bericht über den Markt für Kältefließverbesserer umfasst:

| Polyalkylmethacrylat (PAMA) |

| Ethylenvinylacetat (EVA) |

| Polyalphaolefin (PAO) |

| Sonstige |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Diesel |

| Biodiesel |

| Luftfahrtkraftstoff |

| Schmieröl |

| Rohöl |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polyalkylmethacrylat (PAMA) | |

| Ethylenvinylacetat (EVA) | ||

| Polyalphaolefin (PAO) | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Kraftstoff / Anwendung | Diesel | |

| Biodiesel | ||

| Luftfahrtkraftstoff | ||

| Schmieröl | ||

| Rohöl | ||

| Sonstige | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Kältefließverbesserer?

Der Markt für Kältefließverbesserer hat im Jahr 2026 eine Größe von USD 0,95 Milliarden.

Welche Region führt den Markt für Kältefließverbesserer an?

Der Asien-Pazifik-Raum hält 35,33 % des globalen Umsatzes und ist mit einem CAGR von 6,12 % bis 2031 auch die am schnellsten wachsende Region.

Welche Kraftstoffanwendung erzeugt die höchste Nachfrage nach Kältefließverbesserern?

Diesel macht 59,48 % des Marktumsatzes aus, obwohl Biodiesel mit einem CAGR von 8,04 % das am schnellsten wachsende Segment ist.

Wie beeinflusst die Einführung von Biokraftstoffen die Nachfrage nach Kältefließverbesserern?

Höhere Biodieselbeimischungen erhöhen Trübungs- und Pourpunkte, was den Einsatz fortschrittlicher Additive wie PAMA-basierter Polymere erfordert, um die Betreibbarkeit im Winter zu gewährleisten.

Seite zuletzt aktualisiert am: