Kompressorenöl-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

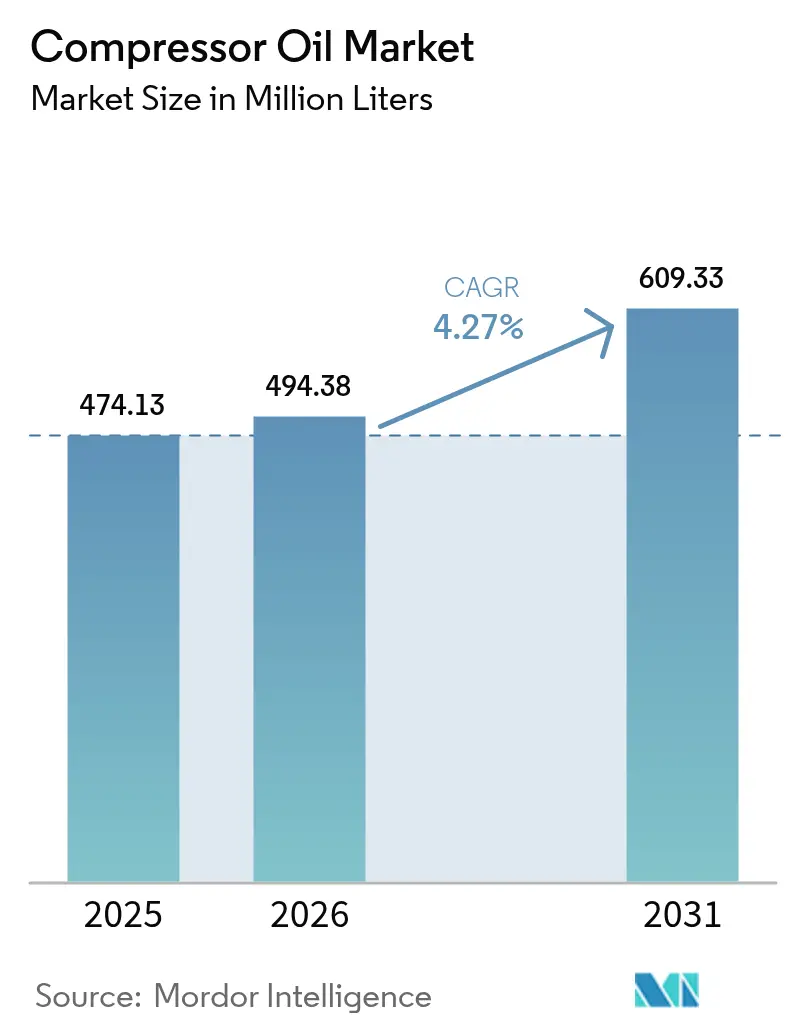

| Marktvolumen (2026) | 494.38 Millionen Liter |

| Marktvolumen (2031) | 609.33 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

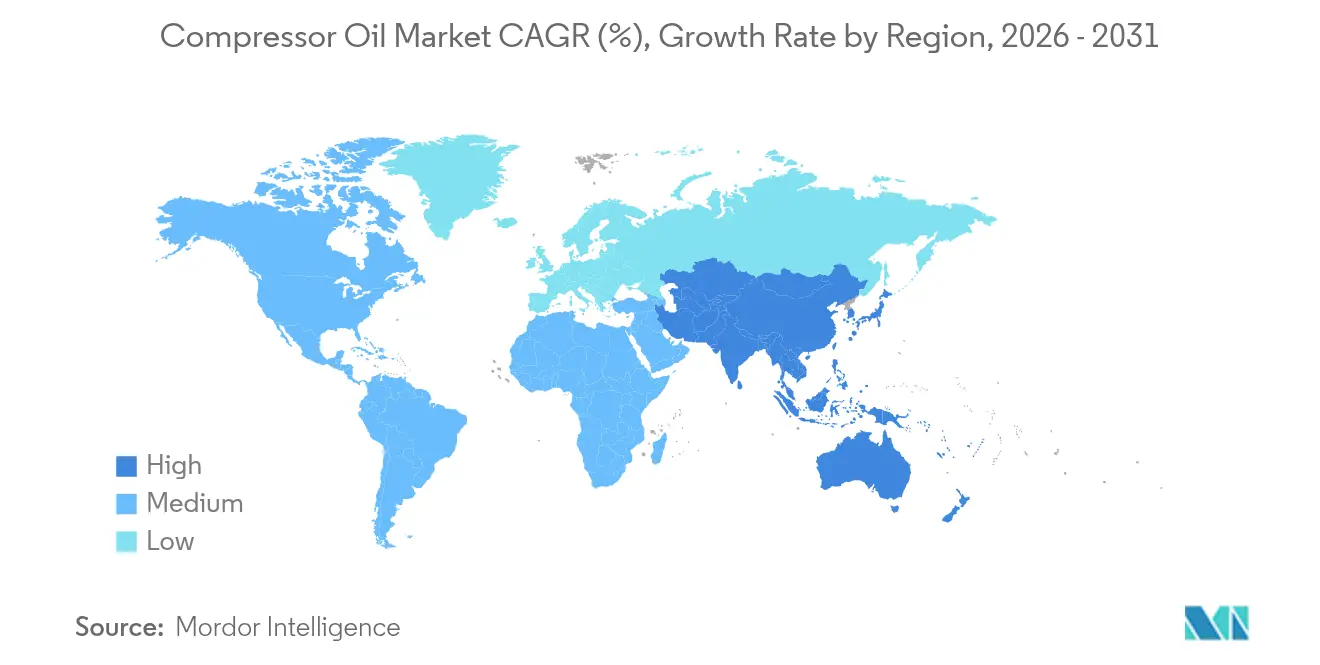

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

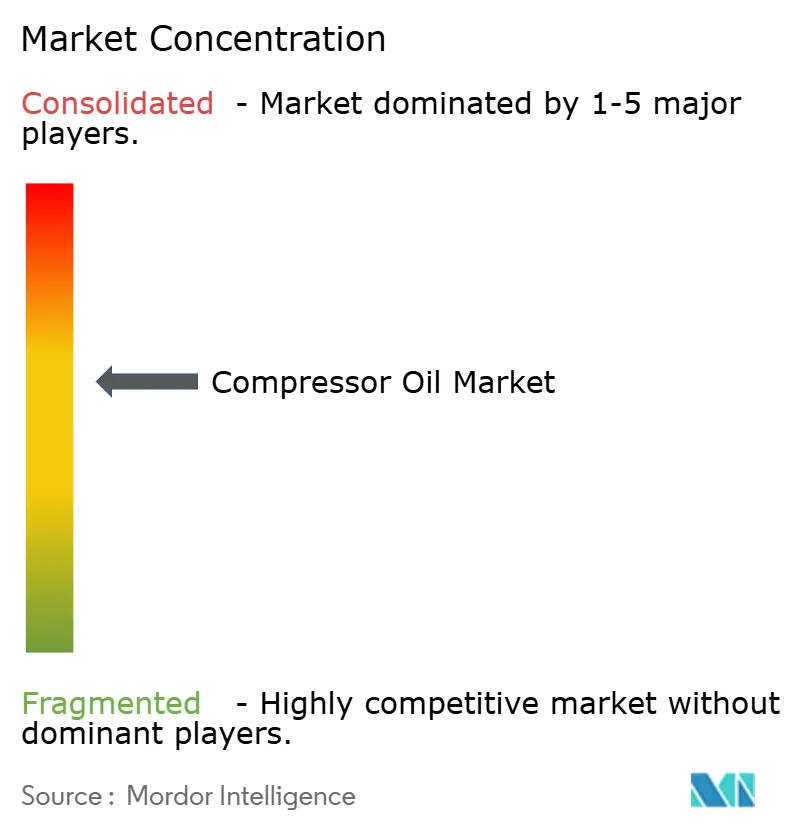

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kompressorenöl-Markt-Analyse von Mordor Intelligence

Die Größe des Kompressorenöl-Marktes wurde im Jahr 2025 auf 474,13 Millionen Liter geschätzt und wird voraussichtlich von 494,38 Millionen Litern im Jahr 2026 auf 609,33 Millionen Liter bis 2031 anwachsen, mit einer CAGR von 4,27 % während des Prognosezeitraums (2026–2031). Die drei stärksten Wachstumstreiber für Volumen- und Wertzuwachs sind die beschleunigte Fabrikautomatisierung in Asien-Pazifik, der Schwenk hin zu hochwertigen synthetischen Schmierstoffen sowie neue Wasserstoffkompressionsprojekte. Obwohl ölfreie Kompressortechnologie an Bedeutung gewinnt, bevorzugen die meisten Industrienutzer geschmierte Maschinen, da synthetische Öle mit verlängerten Wechselintervallen nun die Ausfallzeitkosten kompensieren und steigenden Effizienzanforderungen gerecht werden. Die rohstoffpreisgebundene Basisölpreisvolatilität bleibt ein kurzfristiger Gegenwind, dennoch verteidigen Lieferanten ihre Margen, indem sie mehrwertsteigernde Formulierungen betonen, die die Gesamtbetriebskosten senken. Insgesamt wird erwartet, dass der Kompressorenöl-Markt eine moderate Konzentration beibehält, da multinationale Großunternehmen mit auf Spezialisierungsanwendungen fokussierten regionalen Nischenanbietern konkurrieren.

Wichtigste Erkenntnisse des Berichts

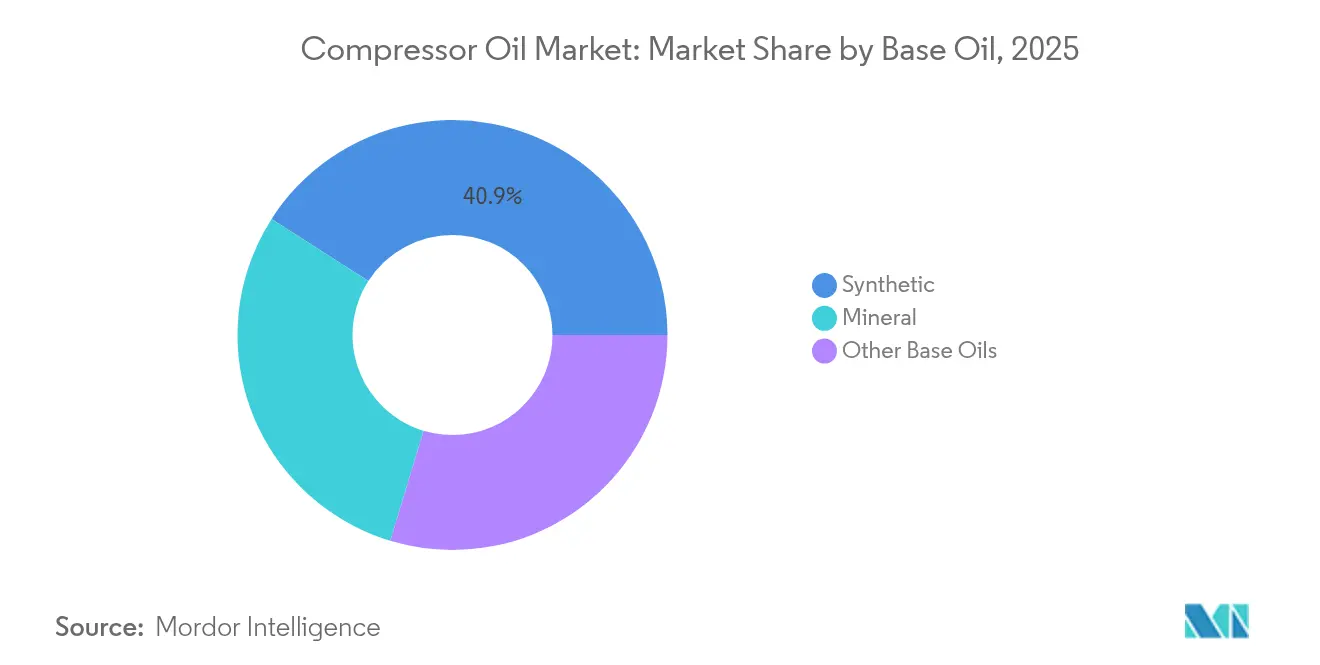

- Nach Basisöl entfiel auf synthetische Fluide 40,92 % des Volumens im Jahr 2025; andere Basisöle werden bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen.

- Nach Kompressortyp hielten Verdrängerkompressoren 64,05 % des Volumens im Jahr 2025, während dynamische Kompressoren im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,32 % wachsen werden.

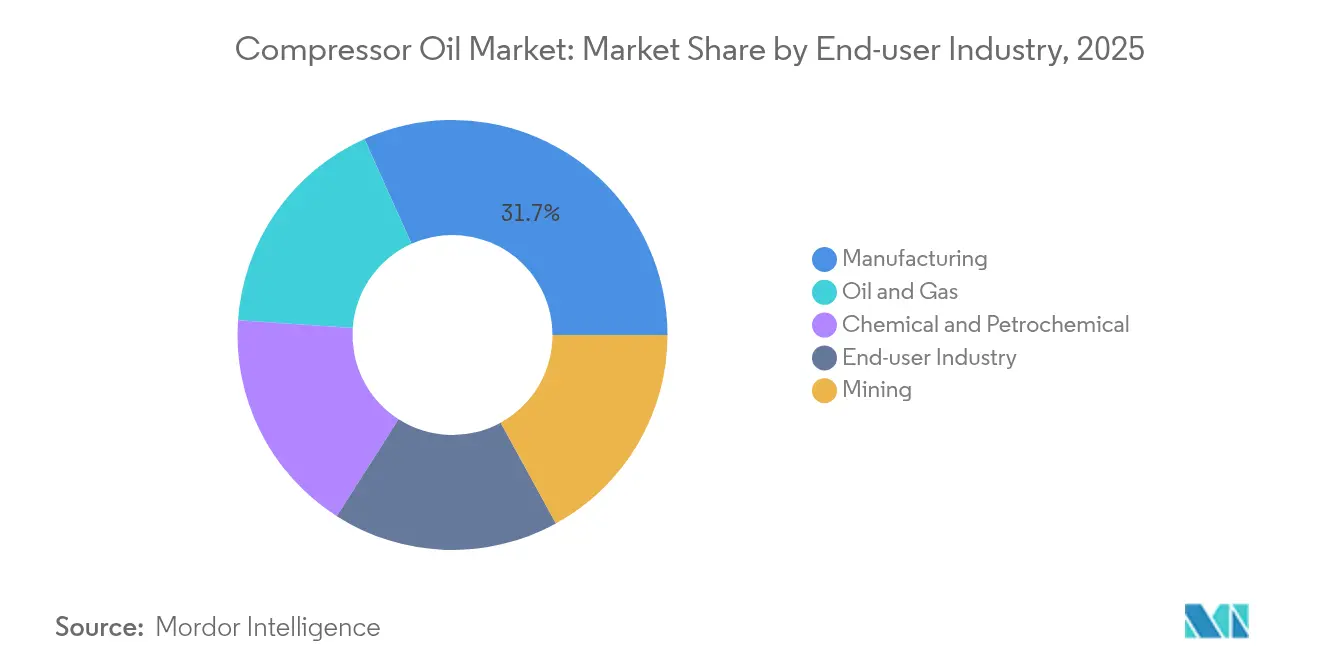

- Nach Endverbraucherbranche entfiel auf die Fertigung ein Anteil von 31,72 % im Jahr 2025, während Öl und Gas die höchste CAGR von 5,11 % bis 2031 verzeichnen soll.

- Nach Anwendung dominierten Luftkompressoren mit einem Anteil von 75,62 % im Jahr 2025, während die Nachfrage nach Gaskompressoren bis 2031 mit einer CAGR von 5,14 % steigen dürfte.

- Nach Geografie führte Asien-Pazifik mit 37,86 % des Kompressorenöl-Marktanteils im Jahr 2025 und ist auf dem Weg zur höchsten CAGR von 5,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kompressorenöl-Markt-Trends und Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fertigungsboom steigert den Bedarf an Druckluftanlagen | +1.2% | Global – Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel zu synthetischen Ölen für energieeffiziente Hochtemperaturbetriebe | +0.8% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Mittelstrom-Kompressionskapazität im Öl- und Gassektor | +0.6% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wasserstoffkompressionsprojekte mit Bedarf an versprödungsbeständigen Schmierstoffen | +0.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ultraniederviskose Polyalphaolefin (PAO)-Mischungen für EV-Wärmemanagement-Kompressoren | +0.3% | Globale EV-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungsboom steigert den Bedarf an Druckluftanlagen

Globale industrielle Automatisierungsprogramme erhöhen die Nachfrage nach Drehzahlregelkompressoren, die den Energieverbrauch senken und gleichzeitig die Wartungskosten reduzieren, insbesondere entlang asiatischer Produktionskorridore. Die neue Effizienzregel des US-Energieministeriums (United States Department of Energy) für Rotationsluftkompressoren, die ab Januar 2025 gilt, verpflichtet Originalausrüstungshersteller (OEMs) zur Verbesserung des isentropen Wirkungsgrads und erhöht damit indirekt die Anforderungen an die Schmierstoffleistung [1]U.S. Energieministerium, „Energieeffizienzstandards für Luftkompressoren”, energy.gov. Fabriken, die Internet-der-Dinge (IoT)-Überwachungsplattformen einsetzen, benötigen Öle mit stabiler Viskosität und Tragfilmfestigkeit unter wechselnden Lasten, was die Migration zu hochwertigen Synthetics fördert. Die prognostizierten steigenden Luftkompressorverkäufe stehen in direkter Korrelation mit dem Schmierstoffverbrauch, insbesondere im Asien-Pazifik-Raum (Internet der Dinge), wo die Kapitalinvestitionen in die Fertigung robust bleiben. Der zunehmende Einsatz von Wärmerückgewinnungsmodulen in Kompressorstationen treibt die Bulk-Öltemperaturen in die Höhe und erfordert oxidationsbeständige Formulierungen, die die Lebensdauer der Geräte erhalten.

Wechsel zu synthetischen Ölen für energieeffiziente Hochtemperaturbetriebe

Polyalphaolefin (PAO)- und Esterfluide gewinnen an Bedeutung, da längere Wechselintervalle die Ausfallzeiten reduzieren, auch wenn der Anschaffungspreis höher ist. ExxonMobils Singapurer Rückstand-Aufwertungsprojekt (Resid Upgrade Project) wird im Jahr 2025 den EHC 340 MAX-Grundstoff in Betrieb nehmen und damit die globale Versorgungssicherheit für hochwertige Synthetics stärken. Versuche mit Wolframdisulfid-Nano-Additiven in Rotationsschraubeneinheiten haben spezifische Energieeinsparungen von über 5 % ergeben, ein Gewinn, der sich direkt in niedrigere Scope-1-Emissionen für Industrienutzer übersetzt. Die Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) der Europäischen Union schränkt hochschweflige aromatische Bestandteile ein und drängt Mischbetriebe zu saubereren synthetischen Chemien, die die Luftqualitätsanforderungen erfüllen. Hybride Additivpakete mit Fulleren-Dosierungen unter 50 ppm entstehen und zeigen eine deutliche Reibungsreduzierung in Kältemittel- und Prozessgaskompressoren, was die Marktpräferenz für Synthetics beim Kompressorenöl weiter beschleunigt.

Ausbau der Mittelstrom-Kompressionskapazität im Öl- und Gassektor

Eine Welle nordamerikanischer Gasverarbeitungsbauten, exemplarisch Phillips 66's 300-MMcfd (Millionen Kubikfuß pro Tag) Iron-Mesa-Anlage in Texas, erhöht direkt den Schmierstoffbedarf für Hochdruck-Schrauben- und Hubkolbenaggregate. Das Permian-Basin-Netzwerk von Targa Resources umfasst nun insgesamt 8,8 Bcfd (Milliarden Kubikfuß pro Tag) in 43 Anlagen und verdeutlicht das Ausmaß der in Betrieb gehenden Kompressions-PS, die den Kompressorenöl-Markt antreiben. Sauergas-Ströme beschleunigen den korrosiven Verschleiß, weshalb Betreiber verstärkte Additivsysteme einsetzen, die die mittlere Zeit zwischen Generalüberholungen von 2.000 Stunden auf bis zu 10.000 Stunden verlängern. Große nahöstliche Ethancracker, wie QatarEnergys 2,08-Millionen-tpy (Tonnen pro Jahr) Ras-Laffan-Anlage, stärken die globale Nachfrage nach Endlosbetrieb-Zentrifugalmaschinen, die mit synthetischen Hochviskositätsindex-Mischungen geschmiert werden. Neue Druckluft-Energiespeicheranlagen eröffnen eine weitere Wachstumsnische, da Lade-Entlade-Zyklen Öle mit hoher Scherstabilität über wiederholte Druckschwankungen erfordern.

Wasserstoffkompressionsprojekte mit Bedarf an versprödungsbeständigen Schmierstoffen

Entstehende Wasserstoffkorridore erfordern Fluide, die der Wasserstoffpermeation bei Entladedrücken von 1.000 bar standhalten – eine Nische, die Mineralöle nicht erfüllen können. Ölfreie Hubkolbenaggregate mit Stickstoffbarrieren eliminieren Kontaminationsrisiken, dennoch wählen viele Projekte nach wie vor geschmierte Technologie, sofern eine Spezialformulierung die Metallversprödung verhindert. Wasserstoff-Brennstoffzellen-Fahrzeug-Betankungsstationen benötigen kompakte Druckverstärker, deren Kurbelgehäuseöle Feuchtigkeitseintrag und erhöhte Temperaturen tolerieren müssen. Ionische-Flüssigkeit-Prototypen zeigen Potenzial für den Einsatz in sauerstoffreichen Kompressionsanwendungen, bei denen Entflammbarkeit kritisch ist, was künftigen Wettbewerbsdruck auf traditionelle Grundöle signalisiert. Erwartete wasserstoffspezifische Normen innerhalb des Rahmens der Europäischen Union (EU) werden diese Leistungsschwellen voraussichtlich kodifizieren und Markteintrittsbarrieren schaffen, die Hochleistungslieferanten bevorzugen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbreitung ölfreier Kompressortechnologie | -0.7% | Global, mit schnellerer Verbreitung in der Pharma- und Lebensmittelverarbeitung | Mittelfristig (2–4 Jahre) |

| Rohölpreisgebundene Volatilität der Basisölpreise | -0.4% | Global, mit stärkerem Einfluss auf preissensitive Märkte | Kurzfristig (≤ 2 Jahre) |

| Programme für längere Wechselintervalle, die die Schmierstoffverbrauchsintensität senken | -0.6% | Hauptsächlich Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung ölfreier Kompressortechnologie

Pharma- und Lebensmittelbetriebe beschleunigen den Kauf ölfreier Kompressoren, um die Klasse-0-Luftspezifikationen der Internationalen Organisation für Normung (ISO) 8573-1 zu erfüllen und jegliche Kontaminationswege auszuschließen. Drehzahlgeregelte Antriebe und aktive Magnetlager haben die Zuverlässigkeit von Trockenkompressoren verbessert und eröffnen Chancen in Segmenten, die einst von geschmierten Bauformen dominiert wurden. Mitsubishi Electric hat 143,5 Millionen USD für eine Wärmepumpen-Kompressorfabrik in Kentucky vorgesehen, die bis 2027 auf 1 Million Einheiten pro Jahr ausgerichtet ist, und unterstreicht damit das Skalenpotenzial für öllose Scroll- und Rotationsmodelle [2]Mitsubishi Electric Corporation, „Ankündigung des Wärmepumpen-Kompressorwerks in Kentucky”, mitsubishielectric.com. Güterverkehrstests auf der Schiene bestätigen die technische Machbarkeit, doch mobile Betriebszyklen stellen thermische Schockprobleme dar, die geschmierte Aggregate in Lokomotiven relevant halten. Betreiber wägen höhere Investitionskosten gegen lebenslange Einsparungen durch Filterersatz und vermiedene Ölkäufe ab, was zu einem gemessenen, aber stetigen Rückgang des Volumenwachstums auf dem Kompressorenöl-Markt führt.

Rohölpreisgebundene Volatilität der Basisölpreise

Basisölnotierungen spiegeln Brent-Schwankungen wider, was die Margen der Mischbetriebe komprimiert und das Beschaffungsrisiko für preissensitive Käufer erhöht. Spot-Preisspitzen veranlassen einige Betreiber dazu, Wechselintervalle zu verlängern und den Verbrauch kurzfristig aufzuschieben. Integrierte Großunternehmen hedgen ihr Risiko teilweise durch die Diversifizierung der Gruppe-II- und Gruppe-III-Slate, doch unabhängige Formulierer stehen unter engerem Betriebskapitaldruck. Erneute geopolitische Spannungen haben den Crack-Spread für Vakuumgasöl ausgeweitet und die Einsatzstoffkosten erhöht, die in die Kompressorenöl-Marktpreise einfließen. Händler puffern die Volatilität ab, indem sie Kunden auf verlängerungslebensfähige Synthetics umstellen, die die Jahresbudgetierung trotz höherer Stückkosten glätten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basisöl: Synthetische Dominanz treibt Premium-Positionierung voran

Der Kompressorenöl-Marktumfang, der auf synthetische Fluide entfällt, machte 40,92 % des Volumens im Jahr 2025 aus, dank überlegener Oxidationsbeständigkeit, die Wechselintervalle verlängert und ungeplante Ausfallzeiten reduziert. Mineralöle halten nach wie vor die Führungsposition beim Bulk-Volumen in kostenrelevanten Umgebungen, doch ihr Anteil schwindet, da die Lebenszyklusökonomie Synthetics begünstigt. Halbsynthetische Mischungen bieten eine Zwischenoption und sind in Regionen attraktiv, in denen anfängliche Budgetbeschränkungen bestehen, aber die Zuverlässigkeitsanforderungen steigen. Biobasierte Neuentwicklungen erreichen Nischen-Marktanteile, wo Biologisch-Abbaubarkeits-Vorgaben bestehen, obwohl Kaltfließ-Einschränkungen eine weitreichende Substitution verhindern.

Das Vertrauen der Endnutzer in Polyalphaolefin-Ketten beruht auf einem konsistenten Viskositätsindex nahe 140, der Lagerfilme bei Ablasstemperaturen von 115 °C schützt, die in Fertigungsautomatisierungslinien üblich sind. Nano-Additivarbeiten mit Wolframdisulfid und Graphenplättchen verbessern die thermische Leitfähigkeit und senken die Wannentemperaturen bei Stresstests um 3 °C, was höhere Ziele für die mittlere Zeit zwischen Überholungen direkt unterstützt. ExxonMobils Singapur-Erweiterung mit 20.000 Barrel pro Tag (bpd) an hochwertigem Grundstoff signalisiert ein Versorgungsengagement, das die Preise stabilisieren sollte, wenn die Synthetics-Nachfrage skaliert. Andere Basisölkategorien, insbesondere fortschrittliche Ester, sollen eine CAGR von 5,18 % verzeichnen, da Umweltgesetzgebung Flotten zu niedrigeren Profilen flüchtiger organischer Verbindungen (VOC) drängt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Kompressortyp: Verdrängerkompressoren behaupten industrielle Führungsposition

Verdrängerkompressoren, wie Rotationsschrauben- und Hubkolbenbauformen, hielten 64,05 % der Lieferungen im Jahr 2025, aufgrund ihrer Allgegenwart in werksseitigen Druckluftkreisen, die unter schwankenden Betriebszyklen laufen. Diese Systeme benötigen Öle mit robusten Verschleißschutz- und Demulgiereigenschaften, um interne Rotoren, Zahnräder und Dichtungen zu schützen. Hubkolbenvarianten laufen mit Spritz- oder Druckschmierung und halten erhöhten Kreuzführungstemperaturen stand, wodurch die Additivstabilität entscheidend ist, um Kohlenstoffablagerungen zu mildern.

Angesichts großer Prozessgasvolumina in petrochemischen und Flüssigerdgas (LNG)-Anwendungen werden dynamische Kompressoren, überwiegend Zentrifugaleinheiten, mit einer CAGR von 5,32 % am schnellsten wachsen. Hydrodynamische Lager erfordern ein niedriges Schäumungspotenzial und eine hohe Tragfilmfestigkeit bei kontinuierlichem Volllastbetrieb. Hybride „integral getriebene” Architekturen verbinden Verdrängerattribute mit dynamischen Stufen und ermöglichen Betreibern die Erweiterung der Teillastbereiche. Obwohl ölfreie Zentrifugalmodelle den Schmierstoffverbrauch vollständig eliminieren, verwenden viele Hochdruckleitungen gefüllte Lager, bei denen formulierte Synthetics gegen Lackbildung bei Hochgeschwindigkeitsbedingungen schützen.

Nach Anwendung: Luftkompressoren dominieren trotz Gaswachstums

Die Luftkompressoranwendung absorbierte 75,62 % der Gesamtnachfrage im Jahr 2025, da praktisch jede Fabrik eine oder mehrere Schraubeneinheiten für pneumatische Werkzeuge und Automationszylinder betreibt. Vom US-Energieministerium erlassene Effizienzvorschriften schreiben Schmierstoffe vor, die die Viskosität bei reduzierten Betriebsdrücken und -temperaturen aufrechterhalten. Thermisch stabile Synthetics verlängern Wartungsintervalle und steigern direkt die Produktivitätskennzahlen für den Kompressorenöl-Markt.

Die Gaskompressor-Nutzung wird bis 2031 mit einer CAGR von 5,14 % zunehmen, da LNG-Terminals, Mittelstrom-Hauptleitungen und Wasserstofftankstellen skalieren. Fluide müssen höheren Ablassdrücken und chemisch aggressiven Gasen standhalten, weshalb Formulierer robuste Antirost-, Antischaum- und Metalldeaktivierungspakete einschließen. Der Kompressorenöl-Marktumfang für Gasanwendungen dürfte schneller wachsen als Luftanwendungen, da jeder Zentrifugalzug oft Hunderte von Litern enthält und mit jeder neuen Anlagengenehmigung das Volumen erhöht.

Nach Endverbraucherbranche: Fertigung führt, Öl und Gas beschleunigt

Die Fertigung behielt im Jahr 2025 einen Volumenanteil von 31,72 % bei, was die starke Abhängigkeit von Druckluftinfrastruktur für Montage, Zerspanung und Elektronikmontage widerspiegelt. Digital gesteuerte Drehzahlregelantriebe optimieren die Leistung, erfordern jedoch auch Öle mit scherstabiler Viskosität, um Rotorspiele unter dynamischen Lasten zu erhalten.

Für den Öl- und Gassektor wird eine CAGR von 5,11 % bis 2031 prognostiziert – die steilste unter allen Endverbrauchern – da Mittelstromprozessoren und petrochemische Komplexe Kapazitäten aufbauen, die sowohl auf Schrauben- als auch auf Zentrifugalkompression angewiesen sind. Die Sauergas-Handhabung intensiviert die Additivnachfrage nach Korrosionsschutzmitteln, und wasserstoffreiche Ströme erfordern versprödungsbeständige Chemien. Bergbau-, Heizungs-, Lüftungs- und Klimaanlagen (HLK)- sowie Kältetechnikbereiche bleiben solide sekundäre Beitragsleister: HLK wechselt zu A2L-Kältemitteln, die polare Schmierstoffe mit dielektrischer Festigkeit benötigen, und Bergbaumaschinen bevorzugen hochhaftende Fluide, die unter Stoßbelastungen in staubigen Umgebungen an Ort und Stelle bleiben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik führte mit 37,86 % des globalen Volumens im Jahr 2025 und wird für die höchste CAGR von 5,03 % prognostiziert, bedingt durch Chinas Automatisierungsschub und Indiens Petrochemie-Investitionsvolumen von 87 Milliarden USD. Laufende Megaprojekte wie BASFs 10-Milliarden-EUR-Zhanjiang-Komplex und SABICs 6,4-Milliarden-USD-Fujian-Vorhaben sorgen für anhaltende Nachfrage nach synthetischen Schmierstoffen zur Bewältigung von 24-Stunden-Betriebszyklen.

Nordamerika verankert einen erheblichen Verbrauch aufgrund von Schiefergas-Verarbeitungsentwicklungen wie Phillips 66's Iron-Mesa-Anlage und Targa Resources' integriertem Permian-Basin-Netzwerk. Der Regulierungsdruck durch aktualisierte Kompressorrichtlinien des Energieministeriums (Department of Energy, DOE) und Emissionsobergrenzen der Umweltschutzbehörde (Environmental Protection Agency, EPA) beschleunigt die Synthetics-Akzeptanz und stützt den Kompressorenöl-Markt in dieser Region. Mitsubishi Electrics bevorstehendes Kentucky-Werk wird das inländische Angebot an öllosen Wärmepumpen-Scrolleinheiten steigern, doch geschmierte Industrieleitungen dominieren nach wie vor die Schwerfertigung.

Europa bleibt technologisch progressiv, profitiert von strengen REACH-Grenzwerten und einem Grünen-Wasserstoff-Fahrplan, der versprödungsbeständige Schmierstoffchemie vorschreibt. Hersteller wie FUCHS investieren in Barcelona-Mischungsaufrüstungen und Übernahmen, die Spezialportfolios erweitern. Südamerika sowie Naher Osten und Afrika liegen beim Volumen zurück, bieten aber hohes Aufwärtspotenzial, wo Bergbauexpansion und neue petrochemische Vorhaben anlaufen, wenn auch unter straffferer Preisdisziplin, die die Mineralölnachfrage kurzfristig erhält.

Wettbewerbslandschaft

Der Kompressorenöl-Markt ist mäßig konsolidiert mit der Präsenz bedeutender Akteure wie Shell, ExxonMobil Corporation, BP p.l.c. und TotalEnergies. Shell hat globale Schmierstoffverkäufe 18 aufeinanderfolgende Jahre lang angeführt, mit einem Anteil von rund 11,6 %, gestützt auf eine integrierte Lieferkette und breite Händlerabdeckung. ExxonMobil Corporations Investition in den Singapurer synthetischen Grundstoff sichert die Einsatzstoffversorgung für Premium-Marken und festigt einen Wettbewerbsvorteil gegenüber Massenlieferanten. Saudi Aramcos laufende Prüfung der Castrol-Einheit von BP p.l.c. könnte die Marktdynamik neu ausrichten, indem vorgelagerte Rohöl- mit nachgelagerten Spezial-Mischkapazitäten kombiniert werden und damit Skaleneffekte verändert werden. Unternehmen, die in F&E für wasserstoffgeeignete Esterformulierungen oder EV-Wärmemanagement-PAO-Mischungen investieren, werden wahrscheinlich aufkommende Erlösströme erschließen, die einen etwaigen Rückgang beim traditionellen Schraubenkompressorverbrauch ausgleichen.

Führende Unternehmen der Kompressorenöl-Branche

BP p.l.c.

TotalEnergies

ExxonMobil Corporation

Shell

Sinopec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Saudi Aramco gab explorative Gespräche über den Erwerb der Castrol-Schmierstoffdivision von BP p.l.c. bekannt und signalisiert damit eine potenzielle Vertikalintegrationsstrategie, die die Wettbewerbshierarchie im Kompressorenöl-Markt neu gestalten könnte.

- Oktober 2024: RSC Bio Solutions brachte FUTERRA Kompressorenöle auf den Markt, die für Rotationsschrauben-, Hubkolben- und andere Hochleistungsluftkompressoren ausgelegt sind, um den Leistungsanforderungen der Industrie- und Schifffahrtssektoren gerecht zu werden.

Berichtsumfang des globalen Kompressorenöl-Markt-Berichts

Der Kompressorenöl-Markt-Bericht umfasst:

| Synthetisch |

| Mineralisch |

| Andere Basisöle (Halbsynthetisch, Biobasiert usw.) |

| Verdrängerkompressoren |

| Dynamische Kompressoren |

| Luftkompressoren |

| Gaskompressoren |

| Fertigung |

| Chemie und Petrochemie |

| Öl und Gas |

| Bergbau |

| Endverbraucherbranche (HLK und Kältetechnik usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Basisöl | Synthetisch | |

| Mineralisch | ||

| Andere Basisöle (Halbsynthetisch, Biobasiert usw.) | ||

| Nach Kompressortyp | Verdrängerkompressoren | |

| Dynamische Kompressoren | ||

| Nach Anwendung | Luftkompressoren | |

| Gaskompressoren | ||

| Nach Endverbraucherbranche | Fertigung | |

| Chemie und Petrochemie | ||

| Öl und Gas | ||

| Bergbau | ||

| Endverbraucherbranche (HLK und Kältetechnik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kompressorenöl-Markt?

Die Größe des Kompressorenöl-Marktes betrug 494,38 Millionen Liter im Jahr 2026 und wird voraussichtlich bis 2031 609,33 Millionen Liter erreichen.

Welches Basisöl-Segment führt den Kompressorenöl-Markt an?

Synthetische Fluide führen mit einem Anteil von 40,92 % am Volumen im Jahr 2025 aufgrund verlängerter Wechselintervalle und überlegener thermischer Stabilität.

Welche Endverbraucherbranche wächst am schnellsten?

Öl- und Gasanwendungen werden bis 2031 die höchste CAGR von 5,11 % verzeichnen, bedingt durch den Ausbau der Mittelstromverarbeitung.

Warum ist Asien-Pazifik der dominierende regionale Markt?

Asien-Pazifik hält einen Anteil von 37,86 % aufgrund der raschen industriellen Automatisierung in China und umfangreicher petrochemischer Investitionen in Indien, die allesamt Kompressorinstallationen und die Schmierstoffnachfrage steigern.

Wie wirken sich ölfreie Kompressoren auf die Schmierstoffnachfrage aus?

Ölfreie Technologie mindert die Fluidvolumina in kontaminationsempfindlichen Branchen, doch höhere Leistungsanforderungen und neue Wasserstoffanwendungen schaffen ausgleichende Chancen für synthetische Spezialöle.

Seite zuletzt aktualisiert am: