Marktgröße und Marktanteil für Automotive-Drucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.47 Milliarden US-Dollar |

| Marktgröße (2031) | 11.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Drucksensoren von Mordor Intelligence

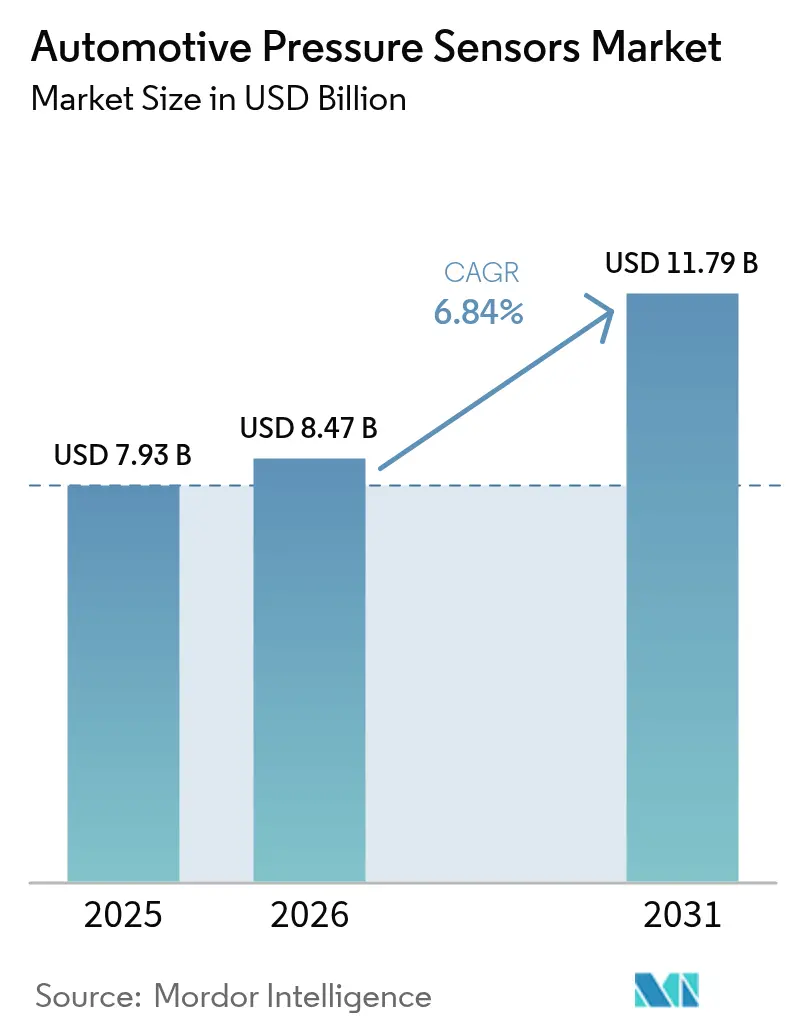

Die Marktgröße für Automotive-Drucksensoren wurde im Jahr 2025 auf USD 7,93 Milliarden bewertet und soll von USD 8,47 Milliarden im Jahr 2026 auf USD 11,79 Milliarden bis 2031 wachsen, bei einer CAGR von 6,84 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage entsteht, da Hersteller mechanische Messgeräte durch Festkörperbauelemente ersetzen, die Daten in softwaredefinierten Fahrzeugplattformen bereitstellen. Elektrischer Antrieb, autonomiefähige Brake-by-Wire-Systeme und global harmonisierte Emissionsgrenzwerte erfordern jeweils mehr Druckknoten pro Fahrzeug, was sowohl die Stückzahlen als auch den durchschnittlichen Sensorwert erhöht. Asien-Pazifik setzt weiterhin das Tempo bei Produktionsvolumen und Rollouts von Fahrzeugen mit neuen Antriebsformen, während Europa und Nordamerika ihre Fahrzeugflotten aufrüsten, um der EU-Allgemeinen Sicherheitsverordnung II zu entsprechen, die eine Reifendrucküberwachung für jede neue Fahrzeugklasse vorschreibt [1]Europäische Kommission, "Allgemeine Sicherheitsverordnung II," ec.europa.eu. Unterdessen investieren Zulieferer in Siliziumkarbid- und kapazitive MEMS-Designs, die höheren Abgastemperaturen und niedrigeren Batteriekühlmitteldrücken standhalten, was den gesamten adressierbaren Umfang des Marktes für Automotive-Drucksensoren erweitert.

Wichtigste Erkenntnisse des Berichts

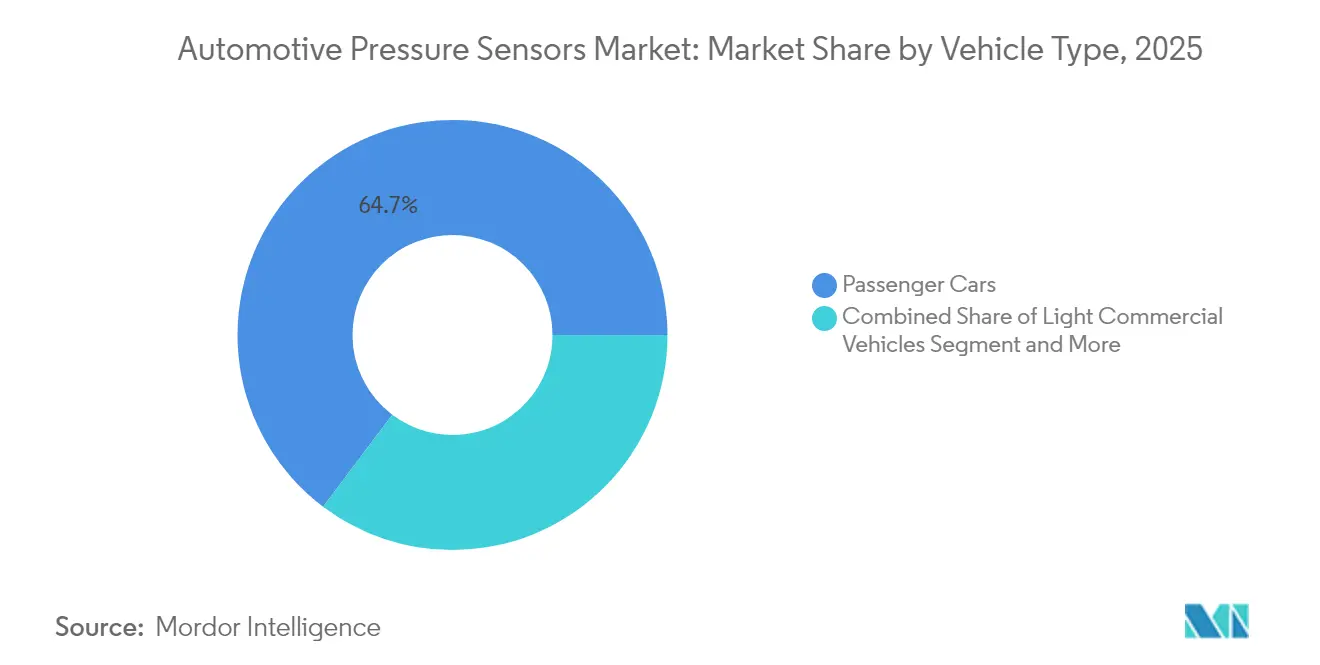

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 64,72 % am Markt für Automotive-Drucksensoren und verzeichnen bis 2031 eine CAGR von 7,78 %.

- Nach Anwendung entfielen auf Reifendruckkontrollsysteme im Jahr 2025 ein Anteil von 38,90 % an der Marktgröße für Automotive-Drucksensoren, während die Abgasrückführungssensorik voraussichtlich mit einer CAGR von 10,02 % wachsen wird.

- Nach Drucktyp führten Absolutdrucksensoren mit einem Umsatzanteil von 44,30 % im Jahr 2025; Relativdrucksensoren werden voraussichtlich bis 2031 mit einer CAGR von 8,72 % wachsen.

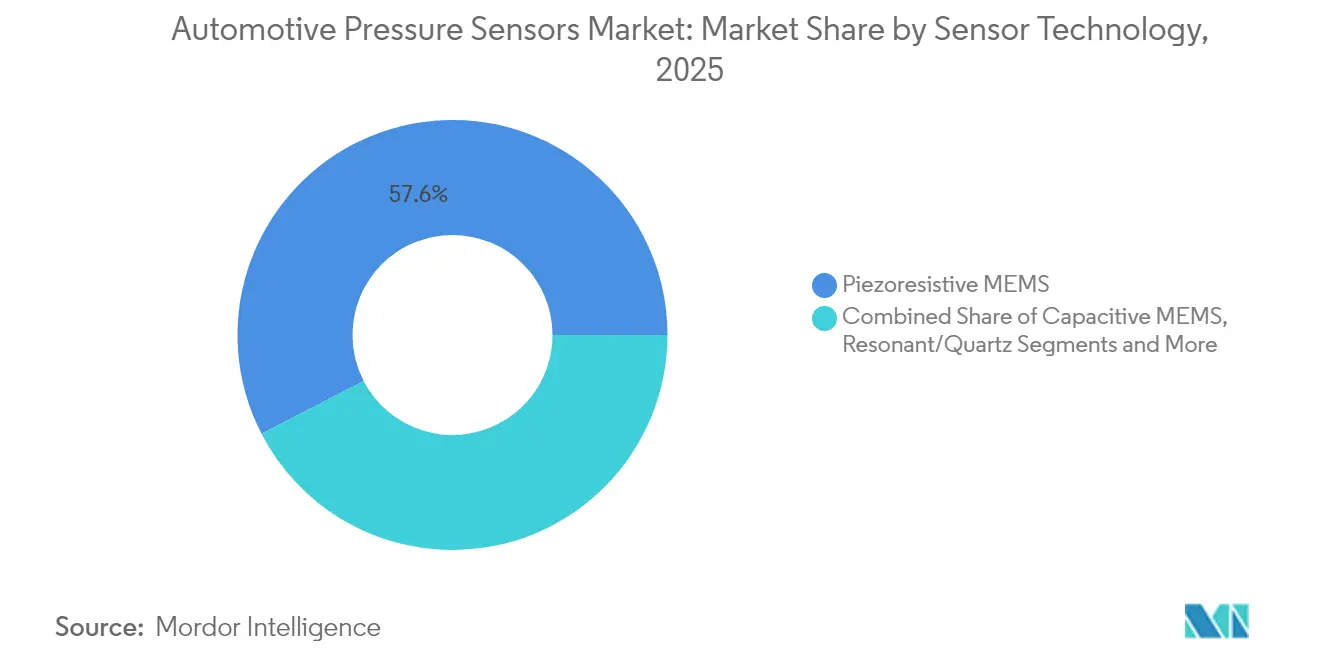

- Nach Sensortechnologie erfassten piezoresistive MEMS-Bauelemente 57,60 % des Umsatzes im Jahr 2025, während kapazitive MEMS mit einer CAGR von 8,38 % die am schnellsten wachsende Klasse darstellen.

- Nach Vertriebskanal entfielen auf OEM-Erstausrüstungssensoren 87,10 % des Umsatzes im Jahr 2025, während der Aftermarket-Kanal voraussichtlich mit einer CAGR von 9,74 % wachsen wird.

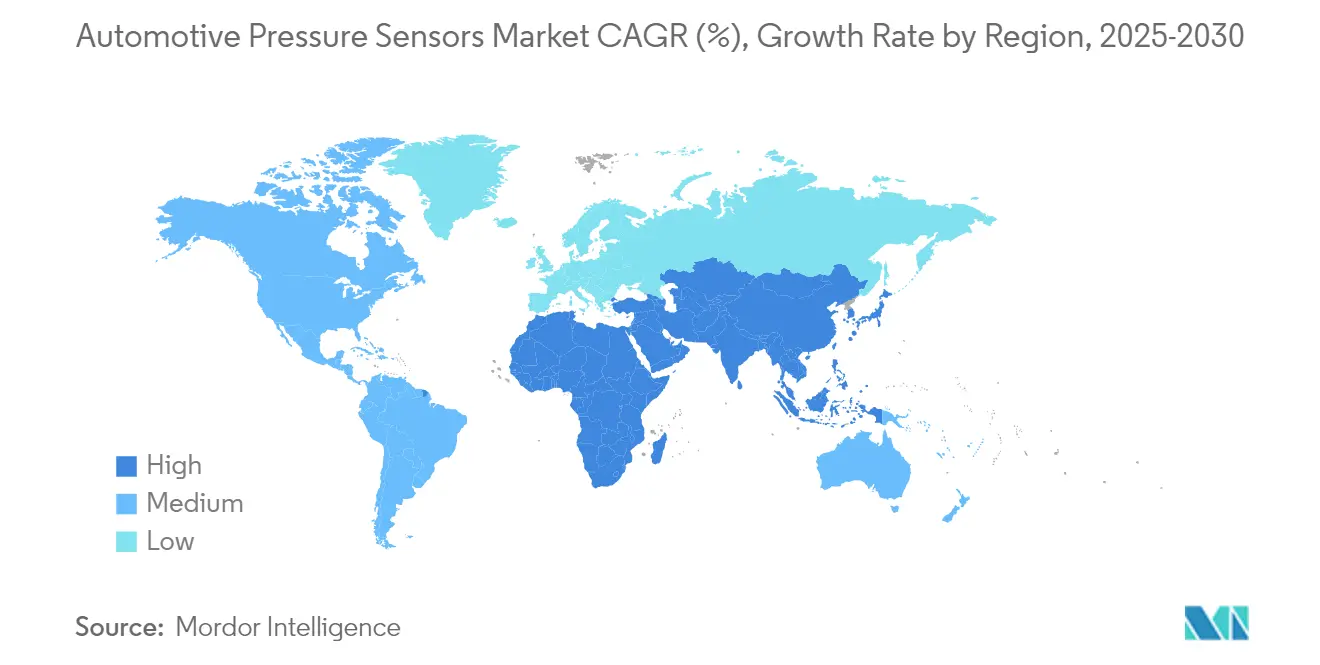

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 49,20 % am Markt für Automotive-Drucksensoren und soll bis 2031 mit einer CAGR von 9,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Drucksensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften zur TPMS-Ausrüstungspflicht | +1.8% | Europa, Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Produktion elektrifizierter Antriebsstränge | +1.5% | Kernregion Asien-Pazifik, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von ADAS und autonomen Systemen | +1.2% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere globale Emissions- und Kraftstoffverbrauchsnormen | +1.0% | Global, angeführt von EU und China | Langfristig (≥ 4 Jahre) |

| SiC-basierte Hochtemperatursensoren erschließen abgasseitige Anwendungsfälle | +0.8% | Global, frühe Übernahme in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| OTA-Prognostik erfordert selbstdiagnostizierende intelligente Sensoren | +0.7% | Nordamerika und Europa, globale Skalierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften zur TPMS-Ausrüstungspflicht

Regulierungsbehörden behandeln Reifendruckdaten nun als erstrangige Sicherheitsinformation. Ab Juli 2024 schreibt die EU-Allgemeine Sicherheitsverordnung II TPMS für jeden neuen Personenkraftwagen, Bus, Lastkraftwagen und Anhänger vor [2]Continental AG, "TPMS und Sicherheitsinnovationen," continental.com. Vergleichbare Vorschriften bestehen bereits in den Vereinigten Staaten, während südamerikanische und südostasiatische Regierungen entsprechende Regelungen ausarbeiten. OEMs nutzen das obligatorische drahtlose Backbone, um Profilabnutzungsanalysen und Cloud-Benachrichtigungen zu integrieren, was den Sensorwert erhöht, und bevorzugen Anbieter, die verschlüsselte Protokolle anbieten, die Cybersicherheitsprüfungen bestehen.

Zunehmende Produktion elektrifizierter Antriebsstränge

Batterie-elektrische Plattformen führen zusätzliche Druckknoten in Kühlmittelkreisläufen, Brake-by-Wire-Schaltkreisen und geschlossenen Kältemittelsystemen ein; präzises Feedback verhindert thermisches Durchgehen und optimiert Temperaturfenster beim Schnellladen. Chinesische Montagebetriebe integrieren mehrere Niederdrucks-MEMS-Chips pro Modul, während europäische Premiummarken auf 800-Volt-Architekturen migrieren, die eine stärkere elektrische Isolation erfordern. Die wachsende Anzahl von Datenpunkten vergrößert sowohl das Volumen als auch die Komplexität und belohnt Zulieferer, die robuste Hardware mit Batteriepack-Gesundheitsalgorithmen im Markt für Automotive-Drucksensoren verbinden.

Zunehmende Integration von ADAS und autonomen Systemen

Autobahnpiloten ohne Handsteuerung erfordern synchronisierte Brems- und Fahrwerksdaten, die mit Kamera-, Radar- und Lidar-Datenströmen übereinstimmen. MEMS-Sensoren in elektrohydraulischen Aktuatoren liefern Echtzeit-Bremskraftsignale, die ISO 26262 ASIL-D entsprechen. Level-3-Prototypen spezifizieren redundante Kanäle, was die Sensoranzahl verdoppelt. Kontinuierliche Over-the-Air-Updates bevorzugen Teile, die mit Kalibrierungshaken vorgeladen sind, was wiederkehrende Softwareeinnahmen für Drucksensoranbieter generiert und ihre Rolle in softwaredefinierten Fahrzeugökosystemen stärkt.

Strengere globale Emissions- und Kraftstoffverbrauchsnormen

Euro 7 schreibt ab 2025 eine kontinuierliche Gegendruck- und Partikelfilterüberwachung vor, was die Nachfrage nach Siliziumkarbid-MEMS ankurbelt, die 800 °C-Abgasströmen standhalten. China VI-b und California LEV IV sollen diese Regeln widerspiegeln und so eine weltweite Angleichung sicherstellen. Da jeder Antriebsstrang – Benzin, Diesel, Hybrid oder Wasserstoff – einer strengeren Realweltverifizierung unterliegt, sichert die Hochtemperatur-Drucksensorik eine langfristige Wachstumsbahn für etablierte SiC-Zulieferer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sensorpreiserosion und Margendruck | –1.2% | Global, am stärksten in Asien-Pazifik-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter-Lieferkette | –0.9% | Globale Automobilzulieferer der ersten Ebene | Mittelfristig (2–4 Jahre) |

| Cyberrisiko durch TPMS-Signalmanipulation | –0.6% | Nordamerika und Europa, Märkte für vernetzte Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Komplexe Zertifizierungsbelastung durch mehrere Standards | –0.5% | Global, höchste Hürde in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorpreiserosion und Margendruck

Automobilhersteller verhandeln jährliche Kostensenkungen von 2–3 % bei herkömmlichen Verteiler- und TPMS-Messgeräten, während südostasiatische Auftragsgießereien ausgereifte Designs replizieren und die Margen komprimieren. Um die Preisgestaltung zu verteidigen, bündeln Zulieferer Diagnose- und Predictive-Maintenance-APIs, die Abonnementeinnahmen generieren. Dennoch erfordern unerbittliche Kostensenkungsziele schlanke Verpackung, ausgelagerte Tests und aggressive Chipverkleinerungen, was kleinere Unternehmen herausfordert und die kurzfristige Rentabilität im Markt für Automotive-Drucksensoren dämpft.

Volatilität der Halbleiter-Lieferkette

Die Automotive-MEMS-Produktion (Mikro-Elektro-Mechanische Systeme) ist auf knappe 200-mm-Kapazitäten angewiesen, doch Gießereien priorisieren margenstärkere Smartphone-Logik und lassen ältere Analogknoten über 65 nm zum Engpass werden. Erstrangige Zulieferer sichern sich durch doppelte Beschaffung und Pufferbestände ab, aber Erdbeben, Stromausfälle oder Sanktionen stören weiterhin die Lieferungen. Jede verpasste Charge wirkt sich auf Just-in-Time-Linien aus und zwingt OEMs zu Produktionskürzungen, die das Quartalswachstum im Markt für Automotive-Drucksensoren beeinträchtigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumenwachstum an

Personenkraftwagen dominieren die Einsätze und spiegeln sowohl das globale Produktionsvolumen als auch den raschen Wandel hin zu elektrischem Antrieb wider. Im Jahr 2025 hielten Personenkraftwagenplattformen einen Marktanteil von 64,72 % am Markt für Automotive-Drucksensoren und verfolgen bis 2031 eine CAGR von 7,78 %. Die Akzeptanz beschleunigt sich, da Luxusmarken adaptive Luftfederung, aktive Aerodynamik und prädiktive Bremswartung integrieren. Elektrische Limousinen platzieren zusätzliche Niederdruckknoten in Batteriekühlern und Kabinenheizpumpen, was die Sensoranzahl pro Fahrzeug erhöht. Transporter und leichte Lastkraftwagen liegen beim Volumen zurück, ziehen jedoch die Aufmerksamkeit von Lieferdiensten auf der letzten Meile auf sich, die Lastüberwachung und Optimierung der Rekuperationsbremsung fordern. Mittel- und Schwerlastkraftwagen unterliegen EU-Vorschriften für TPMS bei neuen Zulassungen, was Messgeräte mit höherem Messbereich fördert, die in härteren Betriebszyklen gedeihen. Autonome Güterverkehrspiloten setzen redundante Druckkreisläufe ein, um Fail-Operational-Kriterien zu erfüllen. Folglich ermöglichen diversifizierte Angebote über Fahrzeugklassen hinweg den Zulieferern, zyklische Schwächen in einem einzelnen Segment abzufedern und nachhaltige Gewinne im Markt für Automotive-Drucksensoren zu unterstützen.

Sekundäres Wachstum kommt von spezialisierten Geländefahrzeugen, bei denen hydraulische Arbeitslasten und verlängerte Betriebsdauer die Nachfrage nach Hochdruckdiaphragmen antreiben. Landmaschinen integrieren digitale Reifendruckregelung für das Bodenverdichtungsmanagement, während Baumaschinen Echtzeit-Hydraulikzustandsüberwachung einsetzen. Obwohl die Stückzahlen bescheiden sind, steigen die durchschnittlichen Verkaufspreise, da diese Sensoren Edelstahl- oder Keramikzellen und versiegelte Steckverbinder enthalten. Die Führungsposition der Personenkraftwagen koexistiert daher mit profitablen Nischen in schweren Anwendungen und bereichert die gesamte Wertschöpfung der Automotive-Drucksensoren-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: TPMS-Dominanz durch Abgasüberwachung herausgefordert

Reifendruckkontrollsysteme generierten im Jahr 2025 38,90 % des Umsatzes und festigten ihre Rolle als Einstiegspunkt für neue Vorschriften. Jedes leichte Fahrzeug trägt vier bis sechs Radsensoren, und Premiumausstattungen fügen eine fünfte Einheit für das Reserverad hinzu. Sensorbatterien halten bis zu 10 Jahre, was einen rentenähnlichen Aftermarket schafft. Dennoch verlagert Euro 7 die inkrementellen Ausgaben hin zu Abgasrückführungs-, Partikelfilter- und SCR-Dosiersubsystemen, die nun kontinuierliches Druckfeedback benötigen. Diese Abgasmodule verzeichnen die schnellste CAGR von 10,02 % und erfordern Hochtemperatur-Siliziumkarbid-Chips, die den doppelten durchschnittlichen Verkaufspreis gewöhnlicher TPMS-Einheiten erzielen. Brems- und ABS-Drucksensorik bleibt ein stabiler Kern, obwohl die Migration zu Brake-by-Wire eine feinere Auflösung und Redundanz einführt, die die Geräteanzahl erhöht. Motorverteiler-, Kraftstoffschienen- und Turboladedruck-Sensorik entwickelt sich hin zu höherer Genauigkeit bei großen Druckschwankungen und hält die Nachfrage im Bestand aufrecht, selbst wenn die Elektrifizierung voranschreitet. Über alle Bandbreiten hinweg profitiert der Markt für Automotive-Drucksensoren von diversifiziertem Anwendungszug, wobei Compliance-Ausgaben kurzfristige Spitzen antreiben und softwaregestützte Gesundheitsfunktionen längerfristige Umsätze schaffen.

Im Fahrzeuginnenraum nutzen intelligente Airbagmodule barometrische Druckinformationen zur Verbesserung der Insassenklassifizierung. Klimasteuerung der nächsten Generation nutzt die Dampfkompressions-Überwachung zur Optimierung der Kältemittelfüllung in Wärmepumpen, die bei Elektrofahrzeugen üblich sind. Fahrwerksregelsysteme integrieren schnelle 10-kHz-Druckaufnehmer zur Regelung semiaktiver Dämpfer. Da die Sensoranzahl zunimmt, ersetzen gemultiplexte digitale Busse analoge Leitungen, was das Kabelbaum-Gewicht vereinfacht und die Zuverlässigkeit steigert. Der wachsende Umfang unterstreicht, wie der Markt für Automotive-Drucksensoren weiterhin von einzweckigen analogen Messgeräten zu vernetzten digitalen Knoten migriert, die zentrale Domänencontroller speisen.

Nach Drucktyp: Absolutdrucksensoren als Anker, Relativdrucksensoren beschleunigen

Absolutdruckzellen, die an ein versiegeltes Referenzvakuum gebunden sind, behielten im Jahr 2025 einen Anteil von 44,30 % dank breiter Verwendung im Motormanagement. Sie steuern die Kraftstoffdampfrückgewinnung, die Ansaugverteilerdynamik und die barometrische Kompensation bei höhenempfindlichen Kalibrierungen. Relativdrucksensoren, die relativ zur Umgebung messen, verzeichnen jedoch nun eine CAGR von 8,72 %, angetrieben durch Elektrofahrzeug-Kühlmittelkreisläufe und elektrohydraulische Bremssysteme, bei denen der atmosphärische Offset relevanter ist. Hochdifferenzialgeräte messen Druckabfälle über Partikelfilter und AGR-Kühler; sie haben breitere Dynamikbereichsspezifikationen und robuste Diaphragmen, die Ruß und Säurekondensaten standhalten können. Niedervakuumeinheiten haben in elektromechanischen Vakuumpumpen für Bremsunterstützung in batterie-elektrischen Fahrzeugen neues Leben gefunden. Diese Vielfalt stellt sicher, dass jede Druckmodalität einen definierten Leistungsbereich erfasst und eine ausgewogene Expansion des Marktes für Automotive-Drucksensoren unterstützt.

Hybride Doppelport-Pakete vereinen Absolut- und Differenzialmessung in einem Chip und reduzieren die Stückliste für enge Motorräume. Zulieferer integrieren auch Temperaturelemente, was die Komponentenanzahl in Wärmemanagementkreisläufen reduziert. Da Fahrzeugplattformen auf zentralisierte Domänenarchitekturen konvergieren, vereinfacht ein einzelner digitaler Knoten, der mehrere Druckrahmen ausgibt, die Softwarewartung. Dieser Integrationsdrang erhöht die gesamte funktionale Dichte, die dem Markt für Automotive-Drucksensoren zugeführt wird, und reduziert gleichzeitig die Verkabelungskomplexität.

Nach Sensortechnologie: Dominanz piezoresistiver MEMS unter Druck

Piezoresistive MEMS behielten im Jahr 2025 einen Anteil von 57,60 %, gestützt durch niedrige Kosten, gut etablierte Prozesskontrolle und stabiles Driftverhalten. Jahrzehntelange Ausfallmodusdaten erleichtern OEMs die Qualifizierung dieser Bauelemente. Kapazitive MEMS verzeichnen jedoch eine CAGR von 8,38 %, da ihre Bewegungsplatten-Topologie bei Messungen unter 100 kPa hervorragend ist und minimalen Ruhestrom verbraucht – ein Vorteil in batterie-elektrischen Paketen, deren parasitäre Strombudgets eng sind. Kapazitive Zellen weisen auch eine überlegene Stoßfestigkeit auf, was bei radseitigen TPMS nützlich ist. Resonanzbasierte Mikrostrukturen erscheinen in hochpräzisen Verteilerdruckmessgeräten und nutzen Frequenzverschiebungen für eine Genauigkeit von unter 0,1 % des Vollausschlags über die Temperatur. Siliziumkarbid-Sensoren, ursprünglich mit der NASA für extreme Luft- und Raumfahrtanwendungen entwickelt, migrieren nun in Dieselpartikelfilter, wo ein Betrieb bei 600 °C Routine ist. Optische Faser- und Oberflächenwellenansätze bleiben Nischen, bieten aber elektromagnetische Immunität, die in Hochspannungsantriebseinheiten wertvoll ist. Die Breite des Technologie-Stacks hält den Markt für Automotive-Drucksensoren offen für Innovationen und bewahrt gleichzeitig eine stabile Basis in Mainstream-Piezoresistiv-Chips.

Gießereien experimentieren mit Wafer-Level-Vakuumverkapselung, um Referenzkavitäten während der Chip-Vereinzelung zu versiegeln und die Trimmzeit zu verkürzen. ASIC-Co-Design vereint analoge Frontend-, ADC- und SENT- oder PSI5-Schnittstellen auf einem einzigen Begleit-Chip und ermöglicht digitale Kalibrierung mit Liniengeschwindigkeit. Diese Verpackungs- und Testökonomien helfen Zulieferern, Preiserosion in kommoditisierten Segmenten auszugleichen und Margen zu verteidigen, was die Investitionskapazität in der gesamten Automotive-Drucksensoren-Branche aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert, Aftermarket entwickelt sich

Die Erstausrüstungsinstallation repräsentierte 87,10 % der Lieferungen im Jahr 2025, da Automobilhersteller Sensoren früh in Plattform-Lebenszyklen spezifizieren. Erstrangige Zulieferer entwickeln gemeinsam Module, die ASIL-, EMC- und Funktionssicherheitsprüfungen erfüllen, und sichern sich Design-Wins für 7-jährige Modellläufe. Das Aftermarket-Segment gewinnt zwar an Dynamik und soll mit einer CAGR von 9,74 % wachsen, da TPMS-Batterieentleerungszyklen Ersatznachfrage auslösen und Flotten durch Predictive-Maintenance-Kits Betriebszeit gewinnen. Unabhängige Distributoren bevorraten programmierbare Mehrprotokoll-Sensoren, die OEM-IDs klonen können und die Werkstattlogistik vereinfachen. Cybersichere TPM-Empfänger gelangen in den Ersatzkanal und nutzen Bedenken über Hochfrequenz-Manipulationsangriffe, die Forschungsgruppen veröffentlicht haben. Da Fahrzeuge länger als 12 Jahre genutzt werden, erweitern sich Lebenszyklusmöglichkeiten und geben dem Markt für Automotive-Drucksensoren einen dauerhaften Schwanz hochmargiger Serviceteile.

Aufarbeitungs- und Kernrückgabeprogramme entstehen für Edelstahlsensoren, die in schweren Diesel-Abgassystemen eingesetzt werden. Zulieferer überholen Gehäuse und montieren neue Diaphragmen, was Kosten und Umweltauswirkungen reduziert. Digitale Marktplätze integrieren Sensor-Diagnosehistorie mit Fahrzeugidentifikationsnummer-Datenbanken, empfehlen präzise Teilenummern und Installationsanleitungen. Diese Bequemlichkeit erweitert die Aftermarket-Durchdringung und stärkt die Widerstandsfähigkeit des Marktes für Automotive-Drucksensoren gegenüber Nachfragezyklen bei Neufahrzeugen.

Geografische Analyse

Asien-Pazifik bleibt die Volumenmaschine für den Markt für Automotive-Drucksensoren und führt mit einem Anteil von 49,20 % im Jahr 2025. Die Region soll bis 2031 weiter mit einer CAGR von 9,21 % wachsen, da China die Produktion von Elektrofahrzeugen beschleunigt und mehrere Niederdruckknoten für die Batteriesicherheit integriert. Lokale Hersteller profitieren von nationalen Inhaltsvorschriften, die die inländische MEMS-Beschaffung fördern und die Importabhängigkeit reduzieren. Indien skaliert Automobilmontagestandorte in Gujarat und Tamil Nadu und fördert regionale Sensorzulieferketten neben Antriebsstrangelektronik. Japan behauptet seine Führungsposition bei Mikrofräswerkzeugen und beliefert ausgelagerte Wafer-Fertigung für globale Marken, während Südkorea seine Unterhaltungselektronik-Fertigungsstätten nutzt, um die Sensorminiaturisierung voranzutreiben. Staatliche Subventionen für intelligente Mobilitätslabore halten regionale Designzyklen kurz und steigern die Wettbewerbsfähigkeit.

Nordamerika kombiniert regulatorischen Zug mit technologischem Schub. NHTSA-Regeln zu TPMS und EPA-Emissionsstandards sichern die Basisnachfrage, während Silicon-Valley-Software-Stacks den Wandel zu zentralisierten Domänen beschleunigen, die digitale Druckprotokolle bevorzugen. Detroit-OEMs lokalisieren die Batteriepack-Montage und die Integration des Wärmemanagements und erhöhen den inländischen Sensoranteil. Der kanadische Schwerlastsektor übernimmt hochgenaue Reifendruckregelung für Kraftstoffeffizienzgewinne und erweitert den Sensoreinsatz auf berufliche Anwendungen. Das mexikanische Tier-2-Ökosystem liefert geformte Gehäuse und Stanzteile für Leitungsrahmen und unterstützt die regionale Kostenoptimierung im Markt für Automotive-Drucksensoren.

Europas politische Landschaft ist die strengste. Die Euro-7-Gesetzgebung erzwingt Echtzeit-Abgasüberwachung und treibt die Einführung von SiC-Hochtemperatursensoren voran. Die Allgemeine Sicherheitsverordnung verpflichtet zur TPMS-Ausrüstung für jede Fahrzeugklasse und erhöht die Sensordichte in Anhängern und Reisebussen. Deutschlands Premium-OEMs spezifizieren doppelt redundante Bremsdruckmodule für die Level-3-Autonomiegenehmigung. Frankreich und Italien leiten Wiederaufbaufonds in Elektrobus-Projekte, die fortschrittliche Batteriekühlmittelsensorik integrieren. Osteuropäische Werke ziehen neue MEMS-Verpackungsinvestitionen an und nutzen wettbewerbsfähige Arbeitskräfte, während sie im gemeinsamen Markt bleiben. Insgesamt stabilisieren synchronisierte Vorschriften und anspruchsvolle Endnutzer die langfristige Nachfrage im Markt für Automotive-Drucksensoren.

Regulatorisches Umfeld

Sicherheits- und Emissionsvorschriften verankern die Drucküberwachung weiterhin fest in der Fahrzeugtypgenehmigung und der Konformitätsprüfung. In der Europäischen Union erweitert die Allgemeine Sicherheitsverordnung (EU) 2019/2144 die vorgeschriebenen Sicherheitsinhalte über alle Fahrzeugklassen hinweg und stärkt die TPMS-Ausstattung sowie die zugehörige Diagnostik als grundlegende Anforderung ab dem im Berichtskontext hervorgehobenen Umsetzungsfenster im Juli 2024. In den Vereinigten Staaten setzt die NHTSA TPMS-Anforderungen über FMVSS 138 (49 CFR 571.138) durch, wodurch TPMS weiterhin ein dauerhafter, regulatorisch getriebener Nachfragefaktor für OEM- und Ersatzbedarf bleibt.

Über fahrzeugbezogene Vorschriften hinaus qualifizieren Zulieferer auch Geräte und Prozesse nach Automobilelektronik-Standards, die OEMs und Tier-1-Zulieferer bei der Beschaffung üblicherweise verlangen. AEC-Q103-002 wird zur Qualifizierung von MEMS-Sensorbauteilen mittels fehlermechanismusbasierter Belastungstests verwendet, und China verfügt mit QC/T 822-2024 über einen eigenen Standard für Automobildrucksensoren, der Anforderungen, Prüfmethoden und Inspektionsregeln für Anwendungsfälle in Motor, Bremsen und Harnstoffsystemen abdeckt. Für spezialisierte Anwendungen fügen ISO-Normen wie ISO 20766-21:2023 (Druck- und Temperatursensoren für LPG-Systeme) und ISO 15638-23:2025 (Rahmenwerke für die Datenkommunikation bei der Reifendrucküberwachung von Nutzfahrzeugen) zusätzliche Compliance-Ebenen hinzu, die sich auf Konstruktionsdokumentation, Validierungsumfang und regionsübergreifende Zertifizierungsaufwände auswirken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der MEMS-Wafer-Fertigung und der zugehörigen Analog- oder Mixed-Signal-IC-Versorgung über Gehäusebau, Kalibrierung bzw. Abgleich und Modulintegration bis zur Tier-1-Lieferung an OEM-Plattformen, ergänzt durch einen kleineren, aber wachsenden Servicepfad in den Aftermarket. Vorgelagert sind Drucksensoren auf ausgereifte Halbleiterkapazitäten und spezialisierte MEMS-Prozesse (Tiefsilizium-Ätzen, Wafer-Bonding und Wafer-Level-Packaging) angewiesen. Nachgelagerte Wertschöpfung konzentriert sich auf Kalibrierfähigkeiten, die Integration funktionaler Sicherheitsdiagnostik sowie HF- oder Sicherheitsfunktionen für TPMS-Module. Große Tier-1-Zulieferer wie Bosch, Continental und DENSO stehen im Mittelpunkt der Integration und kombinieren häufig MEMS-Chips, ASICs und Firmware zu anwendungsspezifischen Baugruppen, die im Rahmen langfristiger Plattformzyklusverträge geliefert werden.

Das Versorgungsrisiko konzentriert sich auf die begrenzte Verfügbarkeit automobiltauglicher Chips und lange Requalifizierungszeiträume, die eine rasche Zweitbeschaffung erschweren, sobald ein Modul festgelegt ist. Berichte von Reuters aus dem Jahr 2025 wiesen auf erneute Störungen in der Halbleiter-Lieferkette der Automobilindustrie hin, die auf Exportbeschränkungen für Standard-Automobilchips zurückzuführen sind, was die Verwundbarkeit von Drucksensormodulen unterstreicht, die auf diskrete Halbleiter und qualifizierte Komponenten mit langwierigem Änderungsmanagement angewiesen sind. Um das Störungsrisiko zu verringern, setzen Zulieferer wo möglich auf Doppelbeschaffung, verlagern mehr Schritte in kontrollierte interne Linien (oder streng geregelte Auftragsfertigung) und bauen regionale Fertigungsstandorte aus, während sie weiterhin auf global verteilte Ausrüstungs- und Materialökosysteme für MEMS-Verarbeitung und -Prüfung zurückgreifen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert, wobei mehrere wichtige Zulieferer eine dominante Position im Markt innehaben. Sensata Technologies erzielte Umsätze aus der Automobilsensorik und kombinierte piezoresistive Chips mit ASICs für Hybridantriebsstränge. Continental integriert TPMS-Transceiver in seinen Domänencontroller und verkauft eine gebündelte Plattform, die OEM-Validierungszyklen verkürzt. Bosch stellte im Juni 2025 seinen Bluetooth-fähigen SMP290-MEMS-Radsensor vor, der die Designlebensdauer auf 10 Jahre verlängert und das HF-Modul mit passiven Zugangsnetzwerken teilt. Jeder Marktführer investiert in interne Software-Stacks, die Over-the-Air-Kalibrierung und Prognostik ermöglichen und Flottenkundschaft anziehen.

Herausforderer im mittleren Segment konzentrieren sich auf SiC-Abgassensorik oder kapazitive EV-Thermalknoten, bei denen Marktführer weniger Patente besitzen. Der chinesische Spezialist Trensor gab kürzlich Pläne bekannt, ein malaysisches Werk zu eröffnen, um Risiken zu diversifizieren und Lieferzeiten für ASEAN-Montagelinien zu verkürzen. Europäische Fab-Light-Akteure lizenzieren Waferprozesse von Forschungsinstituten und nutzen öffentliche Fördermittel für die Pilotproduktion. Die wachsende Betonung der Funktionssicherheit fördert kollaborative Entwicklung; NOVOSENSE und Continental schlossen sich im Oktober 2024 zusammen, um ASIL-D-qualifizierte Drucks-ASICs gemeinsam zu entwickeln. Cybersicherheits-Compliance schafft Möglichkeiten für Softwareanbieter, die HF-Nutzlasten verschlüsseln, eine Nische, die traditionelle Komponentenhäuser selten adressieren. Diese bereichsübergreifende Zusammenarbeit hält den Markt für Automotive-Drucksensoren dynamisch und innovationsreich.

Zukunftsorientierte Strategien umfassen Glasfritte-Waferbondierung zur Reduzierung der Paketanzahl, additive Fertigung von Keramikdiaphragmen für aggressive Medien und On-Sensor-Maschinenlernmaschinen, die Drift erkennen, bevor er Kalibrierungsgrenzen überschreitet. Patentanmeldungen konzentrieren sich auf Wafer-Level-Hermetizität und Hochspannungsisolation für 1.000-V-Batteriepakete. Fusionen bleiben selektiv, da Vorstände geopolitische Risiken und Fertigungskapitalintensität abwägen. Insgesamt unterstützen solide Gewinnpools eine nachhaltige Forschung und Entwicklung und ermöglichen es dem Markt für Automotive-Drucksensoren, bevorstehende Sicherheits- und Nachhaltigkeitsmeilensteine zu erfüllen.

Marktführer der Automotive-Drucksensoren-Branche

DENSO Corporation

Robert Bosch GmbH

Infineon Technologies AG

Sensata Technologies, Inc.

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierte Antriebsstränge und softwaredefinierte Fahrzeugarchitekturen erweitern den adressierbaren Anwendungsbereich der Drucküberwachung über traditionelle Saugrohr- und TPMS-Knoten hinaus. Wichtiges ungenutztes Potenzial liegt in Batteriesicherheit, Wärmemanagement und digital vernetzter Sensorik. Ein konkretes Beispiel für ein relevantes Produkt ist der digitale Absolutdrucksensor XENSIV KP467 von Infineon, der für Batteriemanagementsysteme positioniert ist, um Druckimpulse im Zusammenhang mit thermischen Durchgehereignissen zu überwachen, und damit die Drucküberwachung mit Anforderungen an die Batteriesicherheit und höherwertigen Sensoranwendungsfällen verknüpft. Dies unterstützt Chancen für Zulieferer, die robuste Niederdruckgenauigkeit, funktionale Sicherheitsdiagnostik und digitale Schnittstellen kombinieren können, die die Kabelbaumkomplexität reduzieren und zugleich zu zentralisierten Rechnerarchitekturen passen.

Regulatorisch getriebene Inhaltserweiterung und Normungsaktivitäten verstärken zudem den Bedarf an konformen, interoperablen Sensor- und Datenrahmenwerken, die Anbieter plattformübergreifend produktisieren können. In Europa halten sich weiterentwickelnde Typgenehmigungs- und On-Board-Überwachungsanforderungen (zum Beispiel die im Evidenzpaket zitierte Durchführungsverordnung (EU) 2025/1707 der Kommission) den OEM-Fokus auf messbare, diagnostizierbare Leistung über Antriebsstrang- und Sicherheitsfunktionen hinweg aufrecht, was die Nachfrage nach Sensoren mit Selbsttest- und Rückverfolgbarkeitsfunktionen erhöht. Auf technologischer Seite schaffen produktionsreifende Ansätze wie ASIC-on-MEMS-Integration, gelfreie Verkapselung und digital native Ausgänge Raum für Plattformlösungen, die sich über TPMS, Brake-by-Wire-Hydraulik, EV-Kühlkreisläufe und Abgasnachbehandlungssensorik skalieren lassen. Zulieferer, die die Zertifizierung nach mehreren Standards und die Cybersicherheitsvalidierung vereinfachen, können OEM-Qualifizierungszyklen verkürzen und sich eine breitere Design-in-Abdeckung sichern.

Aktuelle Branchenentwicklungen

- März 2026: Infineon Technologies AG aktualisierte die Dokumentation des digitalen Absolutdrucksensors KP467 XENSIV (Datenblatt-Revision 1.20). Die Positionierung des Bauteils für Batteriemanagementsysteme zur Erkennung von Druckimpulsen im Zusammenhang mit thermischem Durchgehen verknüpft die Drucküberwachung noch direkter mit EV-Sicherheitsarchitekturen und höherwertigen Sensorknoten.

- Juni 2025: Robert Bosch GmbH stellte den SMP290 vor, einen Bluetooth-fähigen MEMS-Reifendrucksensor mit zweiachsiger Beschleunigungsmessung und einer Lebensdauer von 10 Jahren. Der Schritt unterstützt die Einführung standardisierter drahtloser Konnektivität in OEM- und Servicekanälen und stärkt zugleich Boschs TPMS-Portfolio für regulierte Ausrüstungsmärkte.

- Oktober 2024: NOVOSENSE und Continental gingen eine strategische Allianz zur gemeinsamen Entwicklung automobiltauglicher Drucksensorchips mit funktionaler Sicherheitsdiagnostik ein. Diese Zusammenarbeit zielt auf ASIL-orientierte Designanforderungen in Brems- und Fahrwerksanwendungen ab und verstärkt den Trend zu integrierter Diagnostik und sicherheitsqualifizierten Sensor-ASICs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Drucksensoren, die in Kraftfahrzeugen installiert werden, um Gas- oder Flüssigkeitsdruck zu messen und Signale an Fahrzeugsteuerungs- und Sicherheitssysteme zu liefern. Die Abdeckung umfasst sowohl OEM-Ausstattung als auch Aftermarket-Ersatz und wird auf globaler Ebene ausgewiesen.

Umfangsausschlüsse: Eigenständige mechanische Messgeräte und allgemeine industrielle Drucksensoren, die nicht für den Automobileinsatz konzipiert und qualifiziert sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittel- und Schwerlastkraftwagen

- Nach Anwendung

- Reifendruckkontrollsystem (TPMS)

- Bremskraftverstärker und ABS

- Motor- und Kraftstoff-/Verteilerdruckmanagement

- Abgasrückführung und Abgasnachbehandlung

- Airbag- und Sicherheitsrückhaltesysteme

- Fahrdynamik und Elektronisches Stabilitätsprogramm

- Nach Drucktyp

- Absolut

- Relativ (versiegelt/belüftet)

- Differenzial

- Vakuum/Niederdruck

- Nach Sensortechnologie

- Piezoresistive MEMS

- Kapazitive MEMS

- Resonanz/Quarz

- Optoelektronisch und weitere

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um eine Nachfrageperspektive zu erstellen und Doppelzählungen bei Fahrzeugsystemen mit mehreren Sensoren zu vermeiden. Wir haben öffentliche Statistiken zu Fahrzeugproduktion und -verkäufen sowie Fahrzeugbestandsindikatoren aus Quellen wie OICA, nationalen Verkehrsbehörden sowie Zoll- und Handelsdatenbanken herangezogen, die Import- und Exportgesamtzahlen für relevante Sensorkategorien veröffentlichen.

Angebotsseitig haben wir öffentliche Informationen wie Geschäftsberichte, Investorenpräsentationen, Transkripte von Gewinnmitteilungen und Produktkataloge von Unternehmen ausgewertet, um typische Sensoranwendungsfälle und Ersatzverhalten zu verstehen. Wir haben zudem kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken genutzt, um technologische Verschiebungen (zum Beispiel die Einführung von MEMS) nachzuverfolgen, die sich mit der Zeit auf die durchschnittlichen Verkaufspreise auswirken können. Diese Desk-Research-Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden geprüft, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und -umfragen

Primärinterviews und -umfragen wurden mit einer Mischung aus Komponentenzulieferern, Teilnehmern des OEM-Ökosystems sowie Service- und Vertriebskontakten durchgeführt, um den Sensorgehalt je Fahrzeug und die Preisentwicklung nach Anwendung zu bestätigen. Da es sich um einen globalen Markt handelt, wurden die Eingaben zwischen APAC, EMEA und Amerika ausgewogen erhoben, damit der regionale Plattformmix, die regulatorisch getriebene Einführung (etwa TPMS) und die Dynamik des Aftermarkets im finalen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 19% | APAC: 45% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 20% | Manager: 52% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der aus Fahrzeugproduktions- und Bestandssignalen rekonstruiert wird. Die Sensornachfrage wird anschließend anhand des durchschnittlichen Sensorgehalts pro Fahrzeug in wichtigen Systemen wie TPMS, Motorsteuerung, Bremsassistenz, AGR, Airbags und Fahrdynamik abgeleitet. Um das Modell praktikabel zu halten, wird jährlich ein begrenzter Satz von Eingaben erfasst, darunter die globale Produktion von Leicht- und Nutzfahrzeugen, der regionale Antriebsstrangmix (Verbrenner versus alternative Kraftstoffe), die TPMS-Durchdringung nach Plattform, die durchschnittliche Anzahl der Sensoren pro Fahrzeug nach Anwendung sowie die Entwicklung des durchschnittlichen Verkaufspreises im Zusammenhang mit MEMS-Technologie und Anforderungen an die Signalgenauigkeit.

Diese Gesamtwerte werden mit selektiven Bottom-up-Näherungen überprüft. Stichprobenartige Angaben zu Lieferungen und Umsätzen, Kanalprüfungen und Diskussionen über Preisspannen aus Interviews helfen, etwaige Überbewertungen in Anwendungen mit hohem Wachstum zu korrigieren. Wo für kleinere Anwendungen oder Länder keine direkten Daten vorliegen, werden Lücken mittels Proxy-Beziehungen geschlossen, etwa Anteilen an der Fahrzeugproduktion und von Befragten validierten Durchdringungsbereichen auf Anwendungsebene. Für die Prognose wird eine Szenarioanalyse rund um Fahrzeugproduktion, Elektrifizierungstempo und regulatorisch getriebene Durchdringungsänderungen verwendet, und die endgültige Entwicklungslinie wird erst ausgewählt, nachdem die Annahmen von den Primärquellen als realistisch bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Trends der Fahrzeugproduktion, Mustern der Sensordurchdringung und der Richtung der OEM- und Aftermarket-Preisgestaltung abgeglichen. Zeigt eine Region oder Anwendung einen ungewöhnlichen Ausschlag, werden die Annahmen erneut geprüft und Folgegespräche angesetzt, um zu bestätigen, ob die Veränderung eine reale Verschiebung oder ein Modellierungsartefakt widerspiegelt.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, einschließlich Abweichungsprüfungen über Regionen hinweg und einer abschließenden Konsistenzprüfung über historische und Prognosejahre. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Fahrzeugproduktion, regulatorische Zeitpläne oder die Preisgestaltung beeinflussen, gefolgt von einer letzten Überprüfung unmittelbar vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den globalen Markt für Automobildrucksensoren mit anderen veröffentlichten Schätzungen

Verschiedene Publikationen können unterschiedliche Marktgrößen ausweisen, selbst wenn sie ähnliche Begriffe verwenden, da der zugrunde liegende Umfang und die Jahresabstimmung nicht immer übereinstimmen. Die größten Unterschiede ergeben sich meist daraus, was als Automobildrucksensor gezählt wird, wie OEM gegenüber Aftermarket behandelt wird, und ob die Preisannahmen aktuelle Mixverschiebungen zwischen den Anwendungen widerspiegeln.

Mechanische Druckmessgeräte und andere nicht-elektronische Druckmessteile liegen außerhalb des Geltungsbereichs von Mordor Intelligence. Das ist einer der Gründe, warum manche öffentlichen Zahlen höher oder niedriger ausfallen können, wenn sie angrenzende Hardware oder breitere Sensorkategorien einbeziehen. Unterschiede zeigen sich auch, wenn eine Schätzung auf Preisniveaus von 2024 mit aggressiver ASP-Steigerung basiert, während eine andere eine ruhigere Preiskurve verwendet, die mit MEMS-Kostensenkungen und einer anderen Aufteilung zwischen TPMS- und Antriebsstrangnachfrage verknüpft ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,93 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 6,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gibt nicht klar an, ob Aftermarket-Ersatz und eine vollständige Anwendungsabdeckung enthalten sind, was Regionen mit höherer Nachfrage im laufenden Betrieb unterrepräsentieren kann. |

| Fachzeitschrift B | 8,30 Mrd. USD (2024) | Ein breiterer Wert für 2024 wird mit einer höheren Wachstumsprognose kombiniert, wobei die Offenlegung dazu, wie ASP-Entwicklung und Technologiemix modelliert werden, begrenzt ist, was die Gesamtsummen aufblähen kann, wenn TPMS- und Antriebsstrangsensoren zu aggressiv bepreist werden. |

Die Streuung in der Tabelle folgt größtenteils der Jahresabstimmung und dem, was in die Definition einbezogen wird, gefolgt von Unterschieden bei Preis- und Mixannahmen. Indem die Nachfrage zunächst mit der Fahrzeugproduktion und der Anwendungsdurchdringung verknüpft und anschließend Preise und Ersatzmuster durch Interviews überprüft werden, bleibt der endgültige Wert auf klare Eingaben und wiederholbare Prüfungen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Drucksensoren?

Die Marktgröße für Automotive-Drucksensoren beträgt im Jahr 2026 USD 8,47 Milliarden und soll bis 2031 USD 11,79 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Abgasrückführungs- und Abgasnachbehandlungs-Drucksensorik führt das Wachstum mit einer prognostizierten CAGR von 10,02 % bis 2031 an, da Euro-7-Vorschriften eine kontinuierliche Abgasüberwachung fordern.

Warum gewinnen kapazitive MEMS-Sensoren in Elektrofahrzeugen an Beliebtheit?

Kapazitive MEMS bieten höhere Empfindlichkeit bei niedrigen Absolutdrücken und geringeren Bereitschaftsstrom, was sie ideal für Elektrofahrzeug-Batteriekühlmittelkreisläufe und Bremssysteme macht.

Wie beeinflussen neue Vorschriften die Nachfrage nach Drucksensoren?

Die obligatorische TPMS-Ausrüstung für alle Fahrzeugklassen und die Euro-7-Abgasanforderungen fügen jeweils mehrere neue Sensorpunkte pro Fahrzeug hinzu und treiben nachhaltiges Marktwachstum an.

Seite zuletzt aktualisiert am: