Robotics- und ADAS-Fahrzeugsensormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

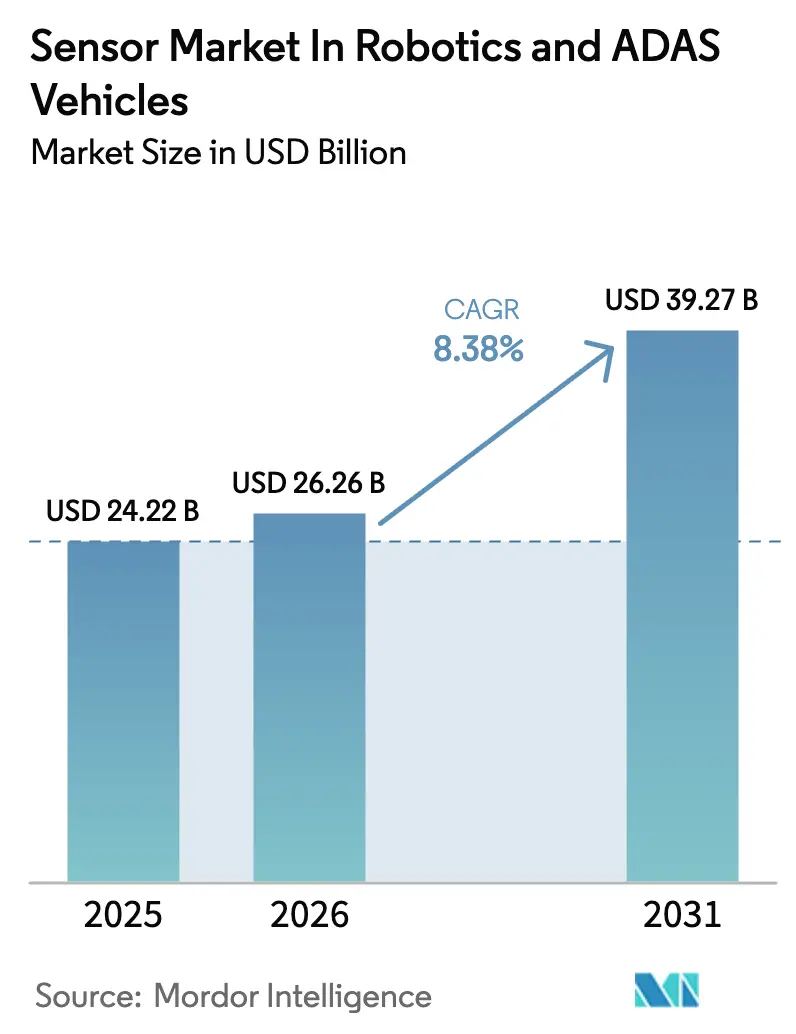

| Marktgröße (2026) | 26.26 Milliarden US-Dollar |

| Marktgröße (2031) | 39.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Robotics- und ADAS-Fahrzeugsensormarkt Analyse von Mordor Intelligence

Der Robotik- und ADAS-Fahrzeugsensormarkt wurde im Jahr 2025 auf 24,22 Milliarden USD geschätzt und wird voraussichtlich von 26,26 Milliarden USD im Jahr 2026 auf 39,27 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,38 % während des Prognosezeitraums (2026–2031). Die zunehmende Integration von Kameras, Radar, LiDAR und Inertialsensoren sowohl in autonome Roboter als auch in ADAS-Systeme von Personenkraftwagen erhöht den Hardware-Anteil pro Plattform, während sich die Designzyklen verkürzen, da Erstausrüster auf zentralisierte, softwaredefinierte Architekturen umsteigen. Ein regulatorischer Wandel, der Wahrnehmungshardware als maßgeblichen Faktor für die Konformität mit der funktionalen Sicherheit positioniert, verstärkt die Verbindung zwischen Sensorfähigkeit und Fahrzeughomologierungszeitplänen. Fortschritte bei Edge-KI-Rechenleistung ermöglichen die Echtzeit-Fusion multimodaler Daten, was wiederum die Nachfrage nach hochauflösenden Bildsensoren und 4D-Bildgebungsradar ankurbelt. Zulieferer mit eigener Halbleiterkapazität – insbesondere in China und der Europäischen Union – erzielen Kosten- und Lieferkettenresilienzvorteile, die sich in schnelleren Design-Wins und höheren Bruttomargen niederschlagen.

Wesentliche Erkenntnisse des Berichts

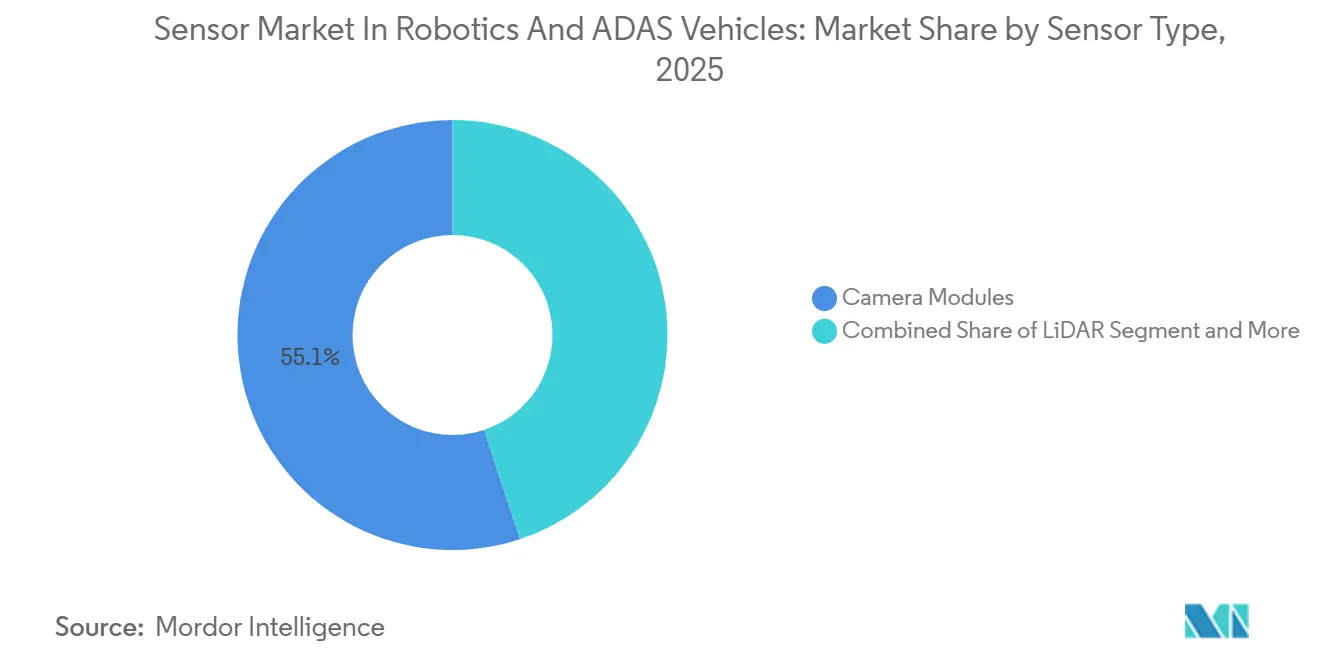

- Nach Sensortyp entfielen im Jahr 2025 55,13 % des Marktanteils im Robotik- und ADAS-Fahrzeugsensormarkt auf Kameramodule, während LiDAR bis 2031 mit einem CAGR von 10,62 % wächst.

- Nach Fahrzeug-/Automatisierungsgrad entfielen im Jahr 2025 57,25 % des Marktanteils auf ADAS-L1-L2-Plattformen, während hochautomatisierte L4-L5-Plattformen voraussichtlich den schnellsten CAGR von 9,81 % verzeichnen werden, was die Sensorintensität von Robotaxis und autonomen Lkw unterstreicht.

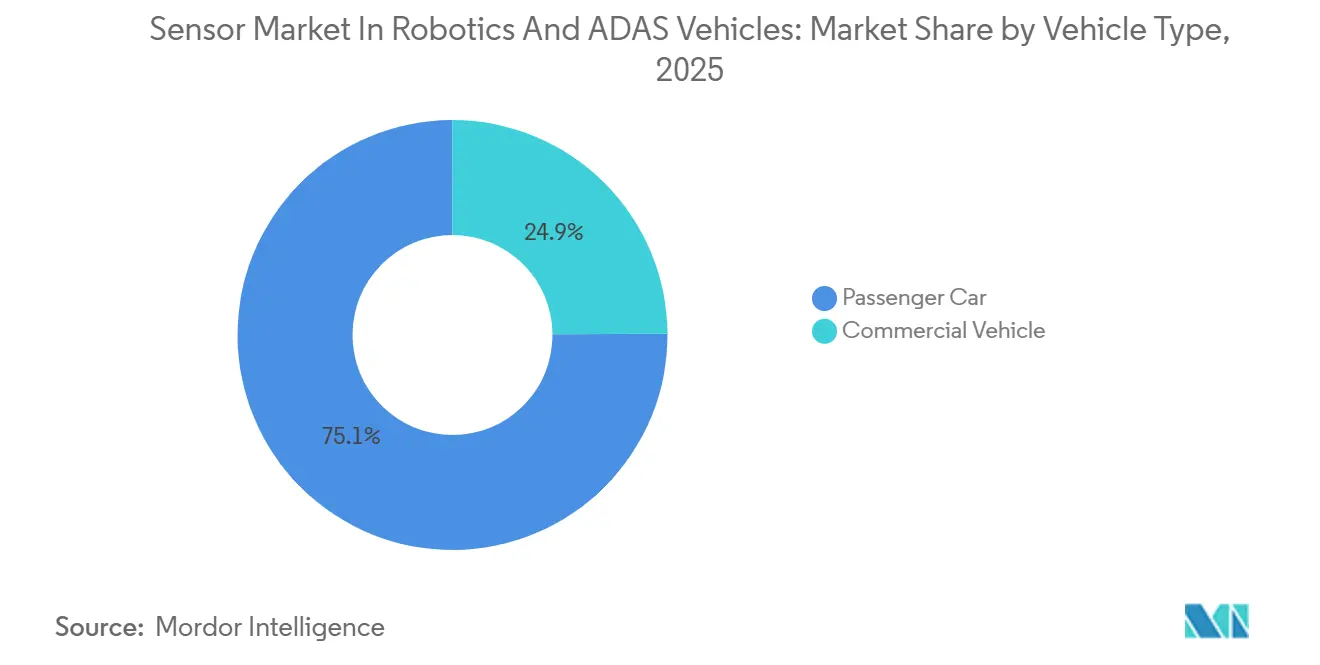

- Nach Fahrzeugtyp entfielen im Jahr 2025 75,10 % des Robotik- und ADAS-Fahrzeugsensormarkts auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 auf einen CAGR von 8,91 % zusteuern.

- Nach Antriebsart kontrollierten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 79,12 %, während Elektrofahrzeuge bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen werden.

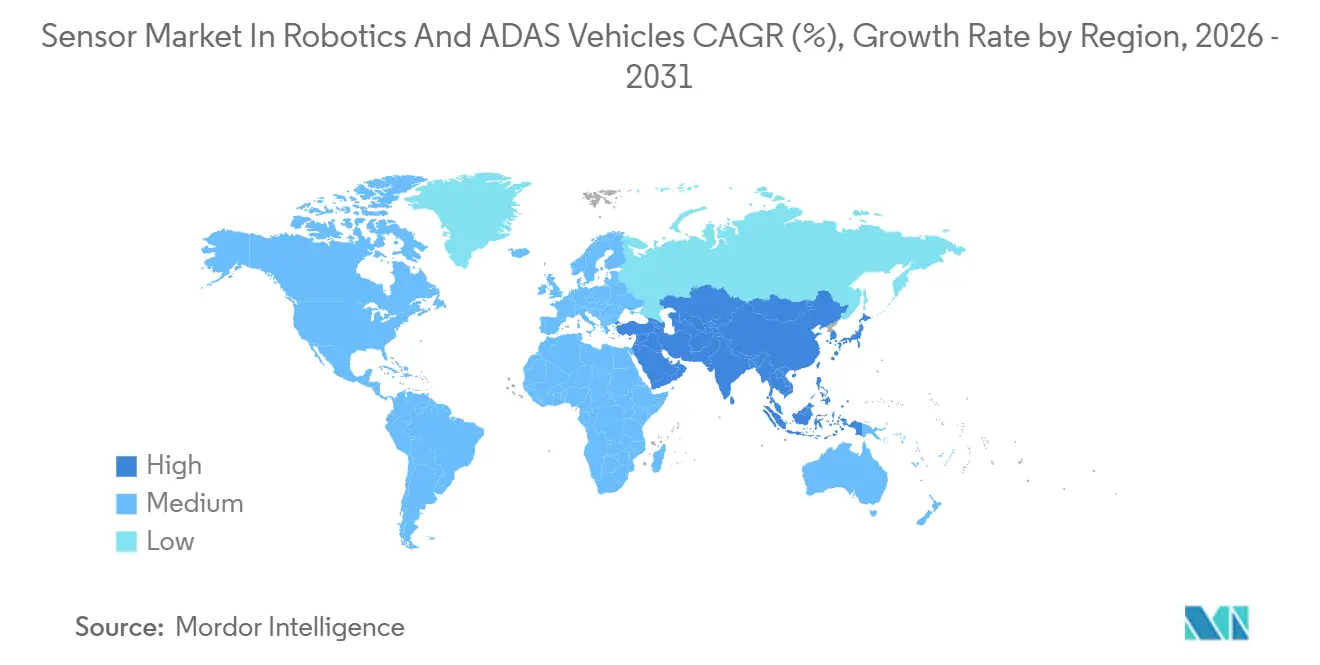

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 36,12 % am Robotik- und ADAS-Fahrzeugsensormarkt und wird bis 2031 mit einem CAGR von 9,25 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Robotics- und ADAS-Fahrzeugsensormarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach ADAS-Funktionen | +2.1% | Global, angeführt von Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für Straßen- und Arbeitssicherheit | +1.8% | Global, Europa und China führend | Mittelfristig (2–4 Jahre) |

| Sensorfusion und softwaredefinierte Wahrnehmung | +1.5% | Global, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten bei Kameras, Radar und IMUs | +1.4% | Global, China treibt Kostenführerschaft voran | Kurzfristig (≤ 2 Jahre) |

| Expansion der Servicerobotik | +1.2% | Nordamerika, Asien-Pazifik mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Initiativen für intelligente Städte und intelligenten Transport | +0.9% | Asien-Pazifik als Kern, Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach ADAS-Funktionen in Personen- und Nutzfahrzeugen

Die Demokratisierung von Funktionen entkoppelt ADAS von der Luxuspositionierung. Volkswagen integrierte Travel Assist als Serienausstattung im Modell ID.7 des Jahrgangs 2026 und setzt dabei auf ein Radar-Kamera-Ultraschall-Trio, das die Aktivierungsschwellen für die Spurmittenführung auf 29 km/h senkt und damit die Anwendbarkeit im städtischen Bereich erweitert. Fords Pro Intelligence-Suite integriert 360-Grad-Kameras und Eckradar in die Basisausstattung des F-150 Lightning und stimmt die Gesamtbetriebskostenrechner für Flotten auf sicherheitsbedingte Versicherungsrabatte ab. Die Durchdringung auf Level 1–Level 2 erreichte 2025 einen bemerkenswerten Anteil an den weltweiten Fahrzeugproduktionen; Level-2+-Abonnements konvertieren jedoch mit höheren Attach-Raten, da Over-the-Air-Funktionsfreischaltungen ruhende Hardware monetarisieren. Diese Verhaltensänderung verstärkt die vorgelagerte Sensorausstattung auch dort, wo die Softwareaktivierung aufgeschoben wird, und sichert das jährliche Volumenwachstum im Robotik- und ADAS-Fahrzeugsensormarkt.

Wachsendes Bewusstsein für Straßen- und Arbeitssicherheit sowie strenge Vorschriften

Die Euro-NCAP-Protokolle 2025 machten die Erkennung von Fußgängern und Radfahrern zur Pflicht für eine Fünf-Sterne-Bewertung, was Tier-1-Zulieferer dazu veranlasste, von 1,2-Megapixel- auf 8-Megapixel-Bildsensoren umzusteigen, die den Datendurchsatz verdoppeln und dennoch die Erkennungsschwellen bei schlechten Lichtverhältnissen erfüllen[1]„2025-Protokolle,” Euro NCAP, euroncap.com. Die allgemeine Anordnung der NHTSA vom Januar 2025 verpflichtet Erstausrüster, Level-2-ADAS-Unfälle zu protokollieren und zu melden, wodurch die Sensorzuverlässigkeit zu einer versicherungsmathematischen Risikovariable wird, die Versicherer nun einpreisen. Chinas aktualisierter Standard GB 7258-2017 schreibt Vorwärtskollisionswarnung und Spurverlassenswarnung für schwere Lkw vor und schafft eine Basisnachfrage nach Radar- und Kameramodulen in Güterflotten. Industrielle Regulierungsbehörden spiegeln diese Entwicklungen wider; die OSHA-Leitlinienaktualisierung 2025 für kollaborative Roboter schreibt LiDAR-basierte Arbeitsplatzsicherung in der Lagerhaltung vor und gleicht die Arbeitssicherheitspolitik mit Automobilnormen an. Insgesamt verwandeln diese Vorschriften Sicherheit von einem optionalen Merkmal in einen Beschaffungsauslöser und erweitern damit direkt den Robotik- und ADAS-Fahrzeugsensormarkt.

Wandel hin zu Sensorfusion und softwaredefinierten Wahrnehmungssystemen

Echtzeit-Edge-Inferenz verlagert die Fusionskomplexität aus der Cloud in Fahrzeug-ECUs. NVIDIAs DRIVE Orin liefert 254 TOPS und fusioniert bis zu 26 heterogene Sensorströme innerhalb weniger Millisekunden für die Level-4-Wahrnehmung[2]„DRIVE Orin Produktübersicht,” Nvidia Corporation, nvidia.com. Qualcomms Snapdragon Ride Flex skaliert die Rechenleistung von 10 TOPS auf 60 TOPS auf einer gemeinsamen Platine, sodass Erstausrüster Hardware über Ausstattungsvarianten hinweg vereinheitlichen und Funktionen in Software steuern können. Mobileyes EyeQ Ultra verarbeitet 176 TOPS und wird mit einer Middleware-Schicht geliefert, die es ermöglicht, Nur-Kamera-, Kamera-plus-Radar- und Kamera-plus-LiDAR-Profile nebeneinander zu betreiben, was eine regionale Anpassung ohne Platinenredesign ermöglicht. Die Möglichkeit, Sensoren modular zu kombinieren, reduziert die Stücklistenvolatilität und schafft Anreize für Automobilhersteller, hochwertigere Bildsensoren und Radare vorzuinstallieren, die später monetarisiert werden können, und stärkt damit das Volumenwachstum im Robotik- und ADAS-Fahrzeugsensormarkt.

Sinkende Stückkosten bei Kameras, Radar, IMUs und schrittweiser LiDAR-Kostenrückgang

ON Semiconductor hat die Chipgröße seiner 8-Megapixel-Hyperlux-LP-Bildsensoren reduziert und die Stückpreise im Jahr 2025 im Vergleich zur Vorgängergeneration deutlich gesenkt. Infineons integrierter 77/79-GHz-Radar-Transceiver hat Radarmodule erschwinglicher gemacht und deren Aufnahme in Einstiegsfahrzeuge der Kompaktklasse und Motorräder ermöglicht. Festkörper-LiDARs von Hesai und RoboSense sind kostengünstiger geworden, während mechanische Einheiten höher bepreist bleiben und eine Leistungsschichtung aufrechterhalten, die mit den Sensor-Redundanzstufen übereinstimmt. Da sich die Rohstoffpreise den Grenzkosten annähern, verlagern Zulieferer ihren Fokus auf wertschöpfende Software, um die Rentabilität zu sichern und gleichzeitig die Stücklieferungen im Sensormarkt für Robotik und ADAS-Fahrzeuge zu steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für fortschrittliche LiDAR- und Bildgebungssensoren | -1.3% | Global, ausgeprägt in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Rechen-, Software- und Datenverwaltungskomplexität | -1.1% | Global, stärker in Regionen mit Fachkräftemangel | Langfristig (≥ 4 Jahre) |

| Regulatorische und haftungsrechtliche Unsicherheit | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.7% | Global, Engpässe bei Analog- und Leistungshalbleitern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche LiDAR- und Bildgebungssensor-Suiten

Der Volvo EX90 ist mit Luminars Iris-LiDAR ausgestattet, was seine Premiumpositionierung in einem Hochpreissegment unterstreicht [3]„Iris-Kostenstruktur,” Luminar Technologies, luminartech.com. Unterdessen integriert der BMW iX InnovizTwo, was dessen Verwendung trotz einer erheblichen Kostensenkung gegenüber dem Vorgänger InnovizOne auf Luxusausstattungen beschränkt. Erstausrüster zeigen jedoch Zurückhaltung, was zu schleppenden Volumenzusagen führt. Dies wiederum hemmt Kostenlernkurven und schafft ein Henne-Ei-Dilemma. Während Bildgebungsradar eine teilweise Alternative darstellt, erreicht es nicht die Punktwolkendichte von LiDAR, insbesondere in belebten städtischen Umgebungen. Diese Leistungsdiskrepanz bleibt für Fahrzeuge im mittleren Preissegment ungelöst. Solange die Stückkosten nicht erheblich sinken, wird eine breite Akzeptanz schwer erreichbar bleiben und damit das Wachstumstempo für Sensoren in Robotik und ADAS-Fahrzeugen dämpfen.

Rechen-, Software- und Datenverwaltungskomplexität

Ein Level-3-Fahrzeug erzeugt pro Betriebsstunde eine immense Menge an Sensordaten. Diese Datenflut zwingt Erstausrüster dazu, fortschrittliche Edge-Prozessoren einzubauen. Darüber hinaus leiten diese Hersteller Investitionen in anspruchsvolle Wärmemanagement-Systeme. Während Tesla sein umfangreiches Flottendaten-Reservoir nutzt, um seine kamerazentrierten Netzwerke zu verfeinern, stellt es für aufstrebende Akteure eine gewaltige Herausforderung dar, dieses Ausmaß in kurzer Zeit zu erreichen. Diese technische Herausforderung erhöht nicht nur die Forschungs- und Entwicklungsausgaben, sondern verlängert auch die Validierungszeiträume. Infolgedessen behindern diese Verzögerungen die Einführung von Fahrzeugprogrammen und dämpfen die Wachstumsdynamik des Sensormarkts, insbesondere in Robotik und ADAS-Fahrzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: LiDAR gewinnt trotz Kameradominanz

Kameramodule erzielten im Jahr 2025 einen Marktanteil von 55,13 % im Robotik- und ADAS-Fahrzeugsensormarkt, gestützt durch regulatorische Vorschriften für vorwärtsgerichtete Bildgebungssysteme. Valeos SCALA 3 LiDAR ging bei Stellantis- und Renault-Modellen zu einem Preis unter 600 USD in Produktion – ein entscheidender Schritt zur Volumenerweiterung. Bildgebungsradar entwickelt sich parallel weiter; Continentals ARS540 erkennt auf 300 Meter mit Höhenklassifizierung und gibt Erstausrüstern die Flexibilität, die Anzahl der LiDAR-Einheiten zu reduzieren und dabei die Funktion zu erhalten. Ultraschallsensoren bleiben in Nutzfahrzeugen für Nahbereichsaufgaben relevant, trotz Teslas Schwenk zur reinen Bildverarbeitung im Jahr 2024. Boschs sechste Generation integriert On-Chip-Signalverarbeitung, die das Gewicht des Kabelbaums halbiert und sie für Niedriggeschwindigkeitsmanöver relevant hält. Ohne einen Quantensprung bei den LiDAR-Kosten werden Kameras die numerische Dominanz behalten, doch der CAGR von 10,62 % bei LiDAR signalisiert eine beschleunigte Akzeptanz dort, wo Redundanz unverzichtbar ist, und erhält multimodale Architekturen im gesamten Robotik- und ADAS-Fahrzeugsensormarkt aufrecht.

Kameras profitieren von Skaleneffekten und der Migration zu kleineren Siliziumknoten, stoßen jedoch bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen an physikalische Grenzen. Radar glänzt unter solchen Bedingungen, mangelte historisch jedoch an vertikaler Auflösung; der Wechsel zu 4D-Arrays überbrückt diese Lücke nun. LiDAR, einst auf mechanische Architekturen beschränkt, wechselt zu Festkörperlösungen, reduziert bewegliche Teile und verbessert die Zuverlässigkeit nach Automobilstandard. Insgesamt etablieren trimodale Sensorstapel eine Baseline bei Level-3-Homologierungen und erhalten die Nachfragediversifizierung innerhalb der breiteren Robotik- und ADAS-Fahrzeugsensormarktbranche aufrecht.

Nach Fahrzeug-/Automatisierungsebene: L4-L5 treibt Sensorintensität voran

Level-1-Level-2-Fahrzeuge bildeten im Jahr 2025 57,25 % der weltweiten Einsätze, wobei jedes einen Sensorinhalt von 200–400 USD aufweist. Level-2+-Systeme verdoppeln diesen Aufwand und nutzen duale Radar- und Rückfahrkamerakanäle für funktionale Sicherheitsredundanz. Der Robotik- und ADAS-Fahrzeugsensormarkt für Level 3 wird voraussichtlich mit einem bemerkenswerten CAGR expandieren, da regulatorische Klarheit in Deutschland, Japan und Kalifornien Premium-Upsell-Möglichkeiten erschließt. Mercedes Drive Pilot veranschaulicht die Redundanz-Stufenfunktion: 2 LiDAR, 5 Radare, 6 Kameras und 12 Ultraschallsensoren erhöhen die Stückliste auf 3.000 USD und ermöglichen gleichzeitig eine Haftungsverschiebung bei bedingter Automatisierung.

Hochautomatisierte L4-L5-Plattformen werden bis 2031 mit einem CAGR von 9,81 % expandieren. Level-4-Robotaxis und autonome Lkw intensivieren den Hardware-Anteil weiter. Aurora Driver setzt 4 LiDAR, 7 Radare und 12 Kameras ein, was pro Einheit hohe Kosten verursacht, sich jedoch innerhalb von 18 Monaten durch Arbeitskräftesubstitution amortisiert. Waymos Suite der 5. Generation halbiert die Kosten der Vorgängergeneration durch die Internalisierung der Radarproduktion und zeigt, dass vertikale Integration Premium-Hardware auf nahezu Personenkraftwagen-Erschwinglichkeit reduzieren kann. Mit der Skalierung von Pilotflotten fließen die Erkenntnisse in zukünftige Verbraucherprodukte ein und stärken die Versandprognose für den Robotik- und ADAS-Fahrzeugsensormarkt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten beschleunigen die Einführung

Personenkraftwagen machten im Jahr 2025 75,10 % der sensorausgestatteten Produktionen aus, während Nutzfahrzeuge bis 2031 mit einer CAGR von 8,91 % wachsen. Daimler Trucks Detroit Assurance 6.0-Suite reduziert die Kollisionshäufigkeit um 30 % und nutzte diese Kennzahl für 15–20 % Versicherungseinsparungen für US-Flotten. Volvo Trucks erfüllt Europas GSR 2024 mit Radar-Kamera-Bremsassistenz bei jeder Einheit und setzt damit einen Compliance-Basiswert, der Sensorvolumina skaliert. Die hohe Anlagenauslastung im Lkw-Bereich beschleunigt den ROI bei Premium-Sensor-Suiten und macht den Stücklistenaufschlag akzeptabel.

Stadtlogistik-Transporter übernehmen 360-Grad-Bildgebung und Eckradar für die Manövrierfähigkeit auf der letzten Meile und erweitern die Sensoradressierbarkeit über Fernverkehrs-Klasse-8-Zugmaschinen hinaus. Navistars International LT integriert Seitenradar zur Überwachung des toten Winkels und bedient die Flottenachfrage nach Fahrerbindung durch Sicherheitstechnologie. Diese Faktoren erhöhen den Nutzfahrzeuganteil am Gesamtmarkt innerhalb des breiteren Sensormarkts in der Robotik- und ADAS-Fahrzeugbranche.

Nach Antriebsart: Elektrofahrzeuge ermöglichen Vorteile bei der Sensorintegration

Fahrzeuge mit Verbrennungsmotor repräsentierten im Jahr 2025 79,12 % der sensorausgestatteten Plattformen, doch Elektrofahrzeuge verzeichnen bis 2031 einen CAGR von 10,21 %. Das Fehlen von Motorvibrationen und Wärme ermöglicht eine präzise Sensorkalibrierung und verlängerte Betriebszeiten für LiDAR-Einheiten. Teslas kabinengerichtete Kameras arbeiten kontinuierlich ohne Reichweiteneinbuße und nutzen dabei die stabilen Spannungsschienen von Elektrofahrzeugen. BYDs Han EV nutzt eine zentrale Recheneinheit, die gleichzeitig Batterie- und Wahrnehmungsfunktionen verwaltet, wodurch der Bedarf an separaten ADAS-ECUs verringert und das Gewicht reduziert wird.

NIOs ET7 bündelt InnovizTwo LiDAR mit NVIDIA Orin-Rechenleistung zu einem hohen Verkaufspreis – eine Leistung, die für Fahrzeuge mit Verbrennungsmotor aufgrund der zusätzlichen Energiemanagementkomplexität schwierig zu erreichen ist. Mit dem Ausbau der Ladenetze verkürzen sich die Designzyklen für Elektrofahrzeuge, was eine schnellere Sensorerneuerung als bei Verbrennungsfahrzeugen ermöglicht. Diese Dynamiken veranlassen Sensorzulieferer, Designs mit Hochspannungseignung zu priorisieren und damit den Chancenpool im Robotik- und ADAS-Fahrzeugsensormarkt zu bereichern.

Geografische Analyse

Asien-Pazifiks Marktanteil von 36,12 % im Jahr 2025 und ein CAGR von 9,25 % spiegeln Chinas C-NCAP- und Doppelgutschrift-Mandate wider, die Kamera und Radar in Fahrzeuge unter 25.000 USD einbetten. XPengs P5 für 28.000 USD, ausgestattet mit zwei Hesai-LiDAR-Einheiten, veranschaulicht die Sensorsättigung im mittleren Preissegment, die für westliche Marken schwer zu replizieren ist. Japans Subvention 2025 zur Verhinderung von Pedalverwechslungen treibt die Ultraschall- und Radarnachfrage bei älteren Fahrern an, während Südkoreas obligatorisches ADAS für Nutzfahrzeuge die inländischen Lieferketten stimuliert und die Führungsposition Asien-Pazifiks im Robotik- und ADAS-Fahrzeugsensormarkt festigt.

Europas GSR vom Juli 2024 macht AEBS, LKA, ISA und DMS zur Pflicht; die Compliance-Kosten stellen kleinere Erstausrüster vor Herausforderungen, garantieren jedoch Basissensorvolumina. Deutschlands Level-3-Zulassung, verankert durch Mercedes Drive Pilot, schafft einen Haftungspräzedenzfall, den andere EU-Staaten möglicherweise nachahmen werden, was letztendlich die Sensoranbindungsrate erhöht. Langsamere Elektrofahrzeugakzeptanz und fragmentierte Zulieferernetzwerke dämpfen jedoch Europas CAGR, der leicht unter dem globalen Tempo liegt, aber dennoch zur Entwicklung des Robotik- und ADAS-Fahrzeugsensormarkts beiträgt.

Nordamerika ist gespalten zwischen permissiven Bundesstaaten – Texas, Arizona –, wo autonome Lkw-Pilotprojekte proliferieren, und vorsichtigen Regulierungsbehörden wie Kalifornien, die kommerzielle Level-4-Robotaxis begrenzen. Dennoch schafft das Unfallmeldungsmandat der NHTSA Anreize für hochzuverlässige Sensorsuiten, da Versicherer Ausfallsdaten in Versicherungsprämien umrechnen. Flottenoperatoren in Logistikkorridoren schreiben ADAS nun als Standard vor, was den Sensorinhalt von Nutzfahrzeugen erhöht und die Gesamtnachfrage im regionalen Robotik- und ADAS-Fahrzeugsensormarkt aufrechterhält.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert: Die führenden Tier-1-Anbieter halten einen bedeutenden Marktanteil und produzieren Radar-, Kamera- und Ultraschallbündel, die die OEM-Integrationskosten senken. Im Jahr 2026 integrierte Bosch seinen hauseigenen Radar-SoC mit einer Mehrzweck-8-Megapixel-Kamera und unterstrich damit die Vorteile des Siliziumbesitzes. Continentals 4D-Bildgebungsradar, das 2026 an Stellantis und Renault geliefert wurde, positioniert Radar als kosteneffektiven Ersatz für LiDAR in Autobahnpilotprogrammen. Valeo entwickelt LiDAR der dritten Generation zu einem wettbewerbsfähigen Preis und fordert damit Wettbewerber heraus, die noch auf teurere mechanische Lösungen angewiesen sind.

In der vorgelagerten Halbleiterschicht tätigt Infineon erhebliche Investitionen in Kapazitäten, um die europäische Radarsensor-Souveränität zu stärken. Gleichzeitig stellt ON Semiconductor Bildsensoren auf fortschrittliche Knoten um und erzielt damit erhebliche Reduzierungen der Chipfläche und stärkt seine Kostenführerschaft. Chinesische Innovatoren, Hesai und RoboSense, integrieren Photonik vertikal, um Automotive-LiDARs zu wettbewerbsfähigen Preisen herzustellen – ein Maßstab, den westliche Akteure noch nicht erreicht haben. Startups wie Apex.AI und Applied Intuition nutzen sensoragnostische Middleware, die es Erstausrüstern ermöglicht, Hardware mit minimalen Codeänderungen auszutauschen, und verschieben damit die Verhandlungsmacht von Hardware zu Softwarelizenzen.

Fusionen und Übernahmen sowie strategische Allianzen nehmen zu. Aurora integrierte Blackmores FMCW-LiDAR in seine Lkw-Suite und verbesserte damit Reichweite und Immunität gegen Übersprechen – entscheidend für Konvoioperationen. Mobileye hat einen Liefervertrag für Bildgebungsradar mit einem führenden Automobilhersteller abgeschlossen und bereitet sich auf die Level-3-Markteinführungen 2028 vor, was die Wiedergeburt des Radars als wichtige Komponente unterstreicht. Während die funktionale Sicherheitsvalidierung nach ISO/TS 5083 die Position etablierter Akteure festigt, öffnet sie auch Türen für Neueinsteiger, die Gleichwertigkeit durch Simulation nachweisen können, und hält den Robotik- und ADAS-Fahrzeugsensormarkt lebendig.

Robotics- und ADAS-Fahrzeugsensorbranche Marktführer

NXP Semiconductor N.V.

Infineon Technologies AG

ST Microelectronics NV

Continental AG

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Bosch stellte einen hauseigenen Radar-SoC vor, der mit einer 8-Megapixel-Kamera und einer Inertialeinheit gebündelt ist und eine modulare ADAS-Familie für Einstiegs- bis Luxusfahrzeuge schafft.

- Dezember 2025: Innoviz brachte InnovizThree auf den Markt, ein kompaktes automobiltaugliches LiDAR für die Integration hinter der Windschutzscheibe, das die OEM-Verpackung vereinfacht.

- Oktober 2025: Aptiv stellte Gen-8-Antenne-auf-Silizium-Radar für KI-gesteuertes ADAS vor und verbesserte die Auflösung ohne Flächenwachstum.

- Oktober 2025: Ein globaler Automobilhersteller wählte nach direkten Vergleichstests Mobileye Imaging Radar für Level-3-Einsätze auf Autobahnen im Jahr 2028.

Globaler Robotics- und ADAS-Fahrzeugsensormarkt Berichtsumfang

Der Umfang umfasst die Segmentierung nach Sensortyp (Kameramodule, LiDAR, Radar sowie Ultraschall- und sonstige Sensoren), Fahrzeug-/Automatisierungsebene (ADAS L1-L2, ADAS L2+/L3 sowie hochautomatisierte L4-L5), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug) und Antriebsart (Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Kameramodule |

| LiDAR |

| Radar |

| Ultraschall- und sonstige Sensoren |

| ADAS-L1-L2-Plattformen |

| ADAS-L2+/L3-Plattformen |

| Hochautomatisierte L4-L5-Plattformen |

| Personenkraftwagen |

| Nutzfahrzeug |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Taiwan | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sensortyp | Kameramodule | |

| LiDAR | ||

| Radar | ||

| Ultraschall- und sonstige Sensoren | ||

| Nach Fahrzeug-/Automatisierungsebene | ADAS-L1-L2-Plattformen | |

| ADAS-L2+/L3-Plattformen | ||

| Hochautomatisierte L4-L5-Plattformen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Sensorkategorie zeigt bis 2031 die schnellste Wachstumsdynamik?

LiDAR wird voraussichtlich mit einer CAGR von 10,62 % wachsen und damit Kameras, Radar und Ultraschallsensoren übertreffen, da Erstausrüster Redundanz für Level 3 und höhere Automatisierung hinzufügen.

Wie schnell übernehmen Nutzfahrzeugflotten fortschrittliche Wahrnehmungshardware?

Nutzfahrzeuge verzeichnen bis 2031 eine CAGR von 8,91 %, da niedrigere Kollisionsraten zu 15–20 % Versicherungseinsparungen führen und Flottenmanager dazu veranlassen, ADAS als Standard auszuschreiben.

Wie groß ist die Asien-Pazifik-Chance im Vergleich zu Europa?

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 36,12 % und wächst mit einer CAGR von 9,25 %, während Europa mit einer vergleichsweise niedrigen CAGR wächst, da strengere Vorschriften auf eine langsamere Elektrofahrzeug-Akzeptanz treffen.

Was sind die typischen Hardwarekosten für ein freihändiges Level-3-Fahrsystem?

Eine vollständig redundante Level-3-Suite – wie Mercedes Drive Pilot – enthält rund 3.000 USD an Sensorinhalt, einschließlich dualem LiDAR, fünf Radaren, sechs Kameras und zwölf Ultraschallsensoren.

Seite zuletzt aktualisiert am: