Marktgröße und Marktanteil für Arthroskopie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arthroskopie-Geräte von Mordor Intelligence

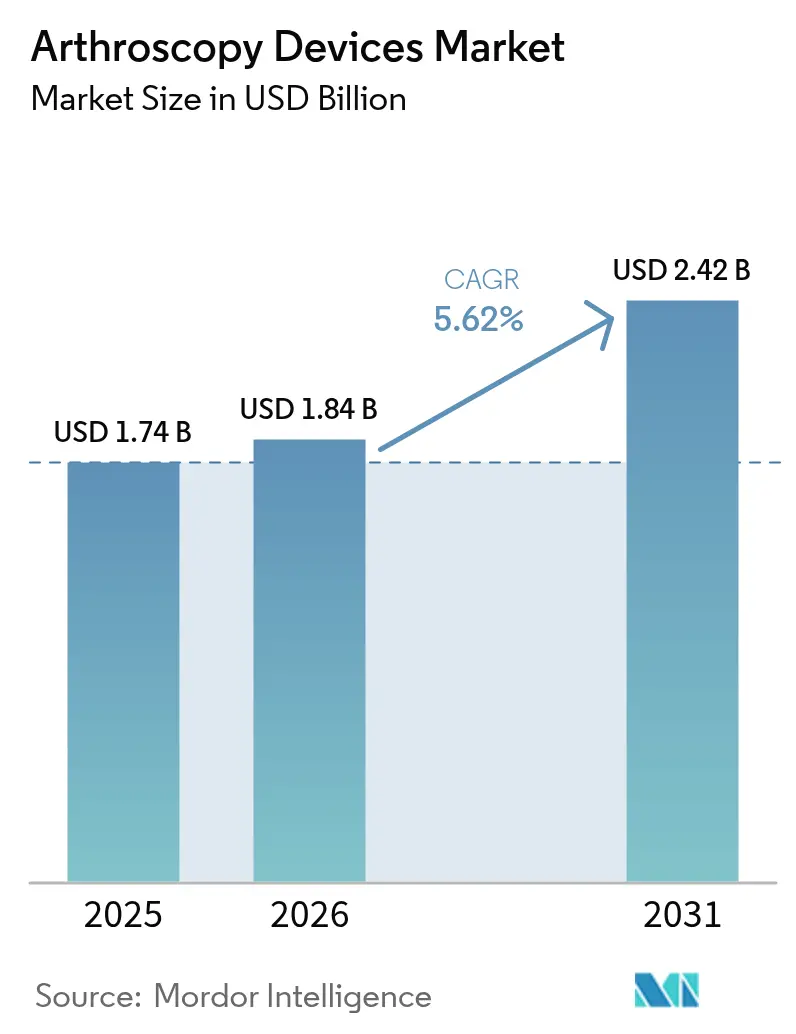

Die Marktgröße für Arthroskopie-Geräte wird voraussichtlich von 1,74 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,42 Milliarden USD bei einem CAGR von 5,62 % über den Zeitraum 2026–2031 erreichen. Die Nachfragebeschleunigung spiegelt die anhaltende Verlagerung hin zu minimal-invasiver Gelenkrekonstruktion, den stetigen Anstieg der Prävalenz von Erkrankungen des Bewegungsapparates sowie die zunehmende Verbreitung ambulanter chirurgischer Versorgungswege wider. Gerätehersteller bündeln nun Visualisierungs-, Resektions- und Implantatsysteme, um pro Eingriff mehr Wertschöpfung zu erzielen, während Kostenträger Einrichtungen belohnen, die gleiche Ergebnisse zu geringeren Kosten liefern. Künstliche-Intelligenz-gestützte Führung, drahtlose Bildgebung und biointegrative Implantate steigern sowohl die klinische Wirksamkeit als auch die Preissetzungsmacht. Gleichzeitig fördern Nachhaltigkeitsvorschriften und die Überprüfung von Einwegprodukten die Forschung an recycelbaren oder hybriden Produktportfolios. Wettbewerbsstrategien konzentrieren sich auf Akquisitionen, die Durchbruchstechnologien sichern oder geografische Lücken schließen, und halten die Konsolidierung des Sektors in einem moderaten Bereich.

Wichtigste Erkenntnisse des Berichts

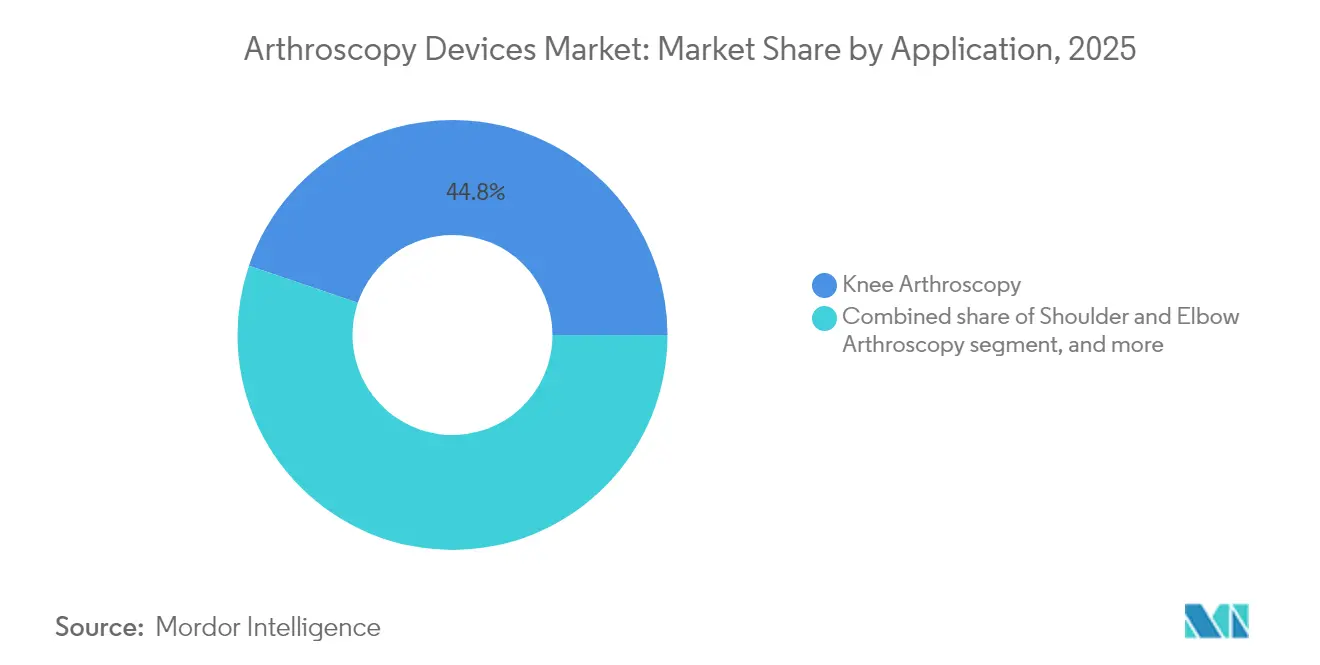

- Nach Anwendung führte die Kniearthroskopie im Jahr 2025 mit einem Umsatzanteil von 44,78 % am Markt für Arthroskopie-Geräte, während Hüfteingriffe bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen werden.

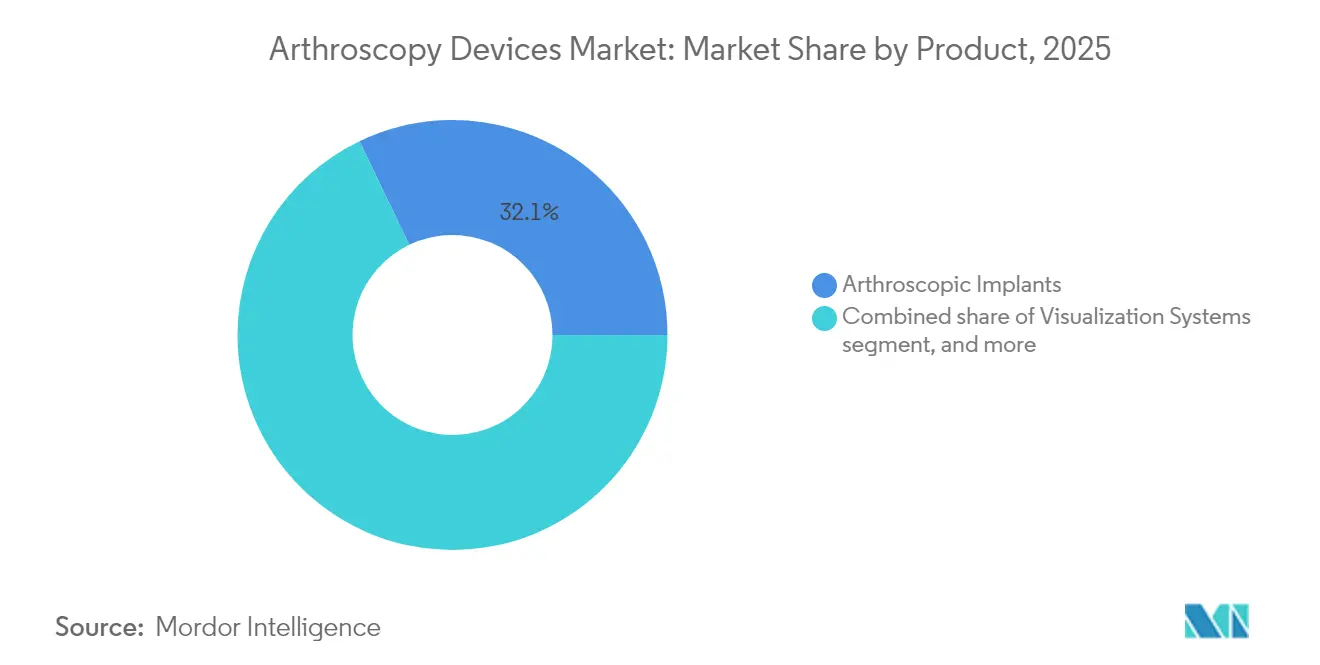

- Nach Produkt entfielen 32,12 % der Marktgröße für Arthroskopie-Geräte im Jahr 2025 auf arthroskopische Implantate; motorisierte Shaver und Resektionssysteme werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,86 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 68,02 % des Marktanteils für Arthroskopie-Geräte auf Krankenhäuser, während ambulante Operationszentren bis 2031 mit einem CAGR von 8,12 % wachsen.

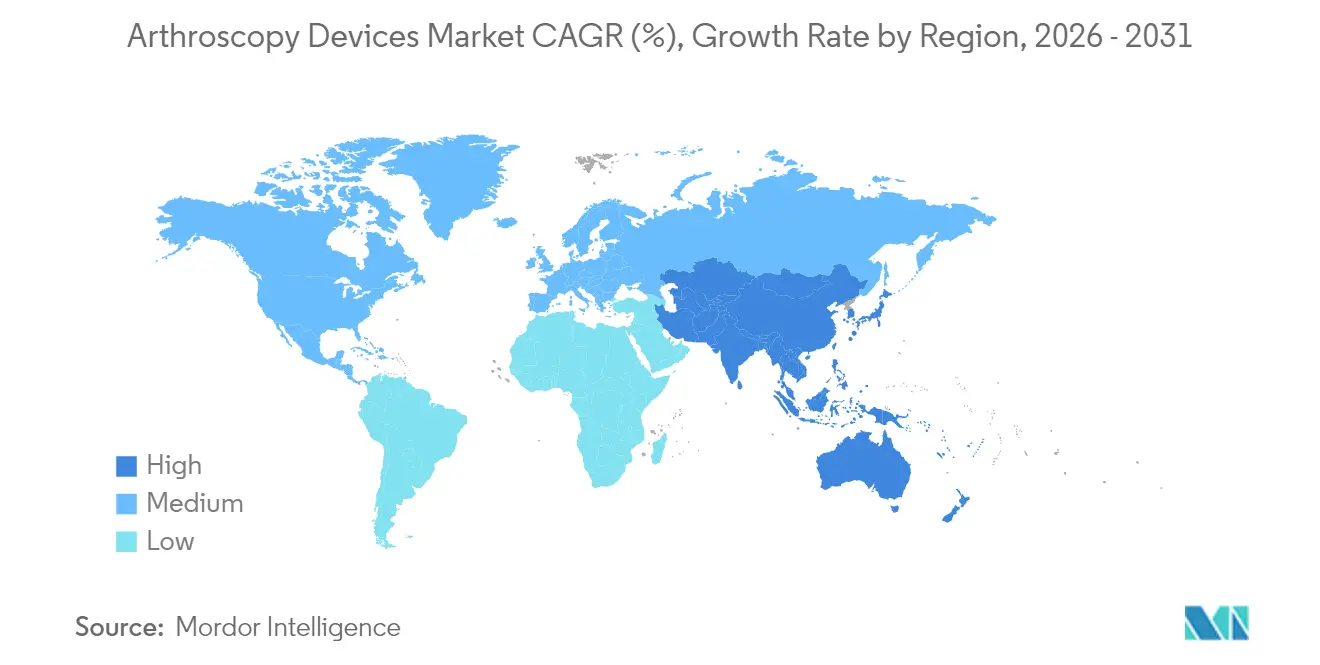

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,05 % der Umsätze; für den Asien-Pazifik-Raum wird im gleichen Zeitraum ein CAGR von 6,39 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Arthroskopie-Geräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch Erkrankungen des Bewegungsapparates | +1.8% | Global; am stärksten im alternden Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven orthopädischen Eingriffen | +1.2% | Global; angeführt von chirurgischen Zentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Innovation bei arthroskopischen Geräten | +0.9% | Nordamerika und Europa zuerst, Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung an Sport- und Fitnessaktivitäten | +0.7% | Globale Jugendkohorten | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Operationszentren und ambulanter Versorgungseinrichtungen | +0.6% | Nordamerika führend; Europa und Asien-Pazifik skalieren | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +0.4% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Erkrankungen des Bewegungsapparates

Die weltweiten Fälle von Osteoarthritis erreichten im Jahr 2021 606,5 Millionen, wobei die Prävalenz bei Frauen und älteren Menschen zunimmt. Erkrankungen des Bewegungsapparates sind mittlerweile die zweithäufigste Ursache für Jahre, die mit einer Behinderung gelebt werden, was Kostenträger zu kosteneffizienten arthroskopischen Lösungen drängt. Prognosen deuten darauf hin, dass bis 2045 fast 50 % der postmenopausalen Frauen an Osteoarthritis erkrankt sein könnten. Das Nachfragewachstum steht daher in direktem Zusammenhang mit der demografischen Alterung und der steigenden Lebenserwartung sowohl in entwickelten als auch in aufstrebenden Regionen.

Verlagerung hin zu minimal-invasiven orthopädischen Eingriffen

Der durchschnittliche Krankenhausaufenthalt verkürzt sich um 2–3 Tage, wenn die Arthroskopie die offene Chirurgie ersetzt, was zu messbaren Einsparungen für Kostenträger und einer verbesserten Patientenzufriedenheit führt[1]UC Davis Health Press Office, "Arthroskopie verkürzt den Krankenhausaufenthalt", health.ucdavis.edu. Die Verbreitung wird weiter durch 4K-Visualisierung, drahtlose Kameras und robotergestützte Assistenz vorangetrieben, die Indikationen erweitern, die einst als zu komplex für einen Portalzugang galten. Jüngere Patienten bevorzugen die schnellere Rehabilitation und kleinere Narben im Vergleich zur offenen Rekonstruktion.

Kontinuierliche technologische Innovation bei arthroskopischen Geräten

Augmented-Reality-Führungsplattformen wie das TESSA Spatial Surgery System liefern Echtzeit-Ausrichtungshinweise für die Bandrekonstruktion und reduzieren das Risiko technischer Fehler. Drahtlose Kamerasysteme eliminieren Kabel und verkürzen die Einrichtungszeit, während sie die HD-Bildqualität erhalten. Nano-Arthroskopie-Optiken mit einem Durchmesser von nur 2 mm ermöglichen praxisbasierte diagnostische Eingriffe, die die Einrichtungskosten senken und den Zugang erweitern. KI-gestützte Planungstools verfeinern die Tunnelplatzierung und prognostizieren die Transplantatspannung, was die Ergebnisse verbessert.

Wachsende Beteiligung an Sport- und Fitnessaktivitäten

Zwischen 2014 und 2023 verursachte Fußball allein in den Vereinigten Staaten 843.063 Verletzungen der unteren Extremitäten, wobei Sprunggelenkstraumata 36,39 % der Fälle ausmachten und 63,24 % in der Alterskohorte der 10- bis 19-Jährigen auftraten[2]Paolo Maduri, "Verletzungen der unteren Extremitäten beim Fußball 2014–2023", Orthopedic Reviews, pagepressjournals.org. Basketball und Feldsportarten weisen ähnlich hohe Gelenkverletztungsraten auf, insbesondere Kreuzbandrisse bei Sportlerinnen, die häufig eine Rekonstruktion erfordern. Die ganzjährige Spezialisierung erhöht Überlastungsschäden und sorgt für eine stetige Eingriffspipeline für Schulter-, Knie- und Sprunggelenksoptiken.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Verfahrenskosten | -0.8% | Global; größte Belastung in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Erstattungshürden | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter arthroskopischer Chirurgen | -0.5% | Schwellenmärkte; ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich Einweggeräten | -0.3% | Europa als Vorreiter; Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verfahrenskosten

Eine vollständig ausgestattete Arthroskopie-Suite erfordert eine Anfangsinvestition von über 500.000 USD, während Verbrauchsmaterialien pro Eingriff 2.000–5.000 USD hinzufügen, was Einrichtungen mit geringem Volumen unter Druck setzt[3]Elise Bland, "Kostenanalyse arthroskopischer Operationssäle", BMC Health Services Research, bmc.org. Der Lagerbedarf steigt, wenn mehrere Gelenke abgedeckt werden, und die Erstattung deckt häufig nicht die Mehrkosten von Einweg-Verbrauchsmaterialien.

Strenge regulatorische und Erstattungshürden

Die Medical Device User Fee Amendments von 2022 führten zu höheren Prüfgebühren und umfangreicheren Nachmarktpflichten, was die Markteinführungszeit und die Entwicklungsbudgets verlängert. Vorabgenehmigungsregeln für bestimmte Schmerzmanagement-Codes veranschaulichen die administrative Komplexität, die die Eingriffszahlen dämpfen kann. Europas MDR verschärft ebenfalls die Anforderungen an klinische Nachweise und zwingt kleinere Innovatoren, Partnerschaften mit etablierten Unternehmen zu suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Knieeingriffe treiben das Volumen, während die Hüftarthroskopie beschleunigt

Knieeingriffe machten im Jahr 2025 44,78 % der Umsätze aus, was die hohe Verletzungshäufigkeit des Gelenks und die Reife der arthroskopischen Protokolle für Kreuzband- und Meniskusrekonstruktionen unterstreicht. Stabile Erstattung und umfangreiche Chirurgenvertrautheit festigen die Volumenführerschaft. Die Hüftarthroskopie, obwohl heute noch kleiner, wächst mit einem CAGR von 7,45 % aufgrund der breiteren Anerkennung von femoroacetabulärem Impingement und Labrumrissen bei jüngeren Sportlern. Zugangsverfeinernde Kanülen und flexible Fräsen mildern die steile Lernkurve und öffnen das Segment für mehr Gemeinschaftskrankenhäuser. Schulter- und Ellenbogenoptiken profitieren von bioinduktiven Patch-Implantaten, die die Wiederverletzungsraten senken, während endoskopische Wirbelsäulenportale langsam in den Mainstream vordringen, da Unternehmen ihre Plattformen auf die Bandscheibenentlastung ausweiten. Insgesamt verschiebt sich der Eingriffsmix von der diagnostischen Lavage hin zur rekonstruktiven Reparatur, eine Verschiebung, die den durchschnittlichen Verkaufspreis im gesamten Markt für Arthroskopie-Geräte anhebt.

Die Marktgröße für Arthroskopie-Geräte bei Knieeingriffen wird bis 2031 voraussichtlich stetig wachsen, unterstützt durch sportbedingte Bandrekonstruktionen und das Management degenerativer Menisken. Im Gegensatz dazu halten Hüfteingriffe heute nur einen mittleren zweistelligen Anteil, werden aber voraussichtlich einen materiell größeren Anteil am Marktanteil für Arthroskopie-Geräte einnehmen, da sich Implantate, Pumpen und Visualisierungssysteme an die Ergonomie tiefer Gelenke anpassen. Unterschiedliche Gelenkadoptionsraten veranlassen Hersteller, weiterhin in gelenkspezifische Shaver-Fräsen, Nahtführer und Fixierungsanker zu investieren, was die Segmentierung in ihren Katalogen und Servicemodellen verstärkt.

Nach Produkt: Implantate führen beim Wert, während motorisierte Systeme die Innovation vorantreiben

Implantate generierten im Jahr 2025 32,12 % des Umsatzes, was die Premiumpreisgestaltung für bioabsorbierbare Schrauben, knotenlose Anker und Kollagengerüste widerspiegelt, die einfache Débridement-Fälle in gewebeerhaltende Rekonstruktionen umwandeln. Materialwissenschaftliche Durchbrüche wie Magnesiumlegierungsschrauben und PLLA-TCP-Verbundwerkstoffe verbessern die Integration und verblassen radiografisch mit der Zeit, was jüngere Bevölkerungsgruppen anspricht. Motorisierte Shaver und Resektionssysteme, die einen CAGR von 7,86 % verzeichnen, decken den Chirurgenbedarf nach präzisem Schneiden und effizientem Knorpelkonturieren. Konsolen mit variabler Geschwindigkeit, intelligente Klingenerkennung und integrierte Absaugung erhöhen den Operationssaaldurchsatz und die Sicherheit.

Visualisierungstürme bleiben das Herzstück von Kapitalgeschäften. Drahtlose Kameraköpfe reduzieren Unordnung, während 4K- und bevorstehende 8K-Sensoren anatomische Details schärfen, insbesondere bei Mikroarbeiten in der Hüfte. Flüssigkeitsmanagementsysteme verfügen nun über eine geschlossene Druckregelung, die Extravasation verhindert. HF-Ablationssonden und Plasmawands besetzen eine Nische bei der Weichteilformung, während Handinstrumente eine Basisnachfrage für grundlegende Greif- und Tastaufgaben aufrechterhalten. Die End-to-End-Portfolio-Bündelung ermöglicht es führenden Unternehmen, langfristige Serviceverträge zu sichern und Verbrauchsmaterialpakete zu verkaufen, was ihre Position im Markt für Arthroskopie-Geräte stärkt.

Nach Endnutzer: Krankenhäuser dominieren, während ambulante Operationszentren die Einführung beschleunigen

Krankenhäuser-Operationssäle repräsentierten im Jahr 2025 68,02 % des globalen Umsatzes, da sie in der Lage sind, Mehrgelenk- und Mehrbandfälle zu bewältigen und eine intensive perioperative Versorgung zu bieten. Große integrierte Versorgungsnetzwerke verhandeln Mengenverträge, die Implantate, Türme und Schulungen bündeln, und treiben so die Skalierung für führende Lieferanten voran. Das ambulante Segment wächst jedoch schneller mit einem CAGR von 8,12 %, da Kostenträger routinemäßige Knie- und Schulteroptiken in kostengünstigere Einrichtungen verlagern. Die Tarifparität des CMS zwischen ambulanten Operationszentren und ambulanten Krankenhausabteilungen verstärkt diese Verlagerung, und Gerätehersteller bringen nun kompakte Türme auf den Markt, die auf die Platzbeschränkungen ambulanter Operationszentren zugeschnitten sind.

Orthopädie- und Sportmedizinkliniken integrieren zunehmend diagnostische Nano-Arthroskopie, um taggleiche Antworten zu liefern und Patienten für Operationen zu triagieren, was einen wertvollen Überweisungsstrom hinzufügt. Digitale Überwachungsplattformen ermöglichen es diesen Kliniken, den postoperativen Fortschritt aus der Ferne zu verfolgen, was die Ergebnisse und die Patientenbindung verbessert. Die Segmentdynamik zeigt, dass die Eingriffsintensität und nicht das bloße Volumen die Einrichtungswahl bestimmt, wobei komplexe Hüftrekonstruktionen weiterhin in tertiäre Krankenhäuser gravitieren, während Einzelband-Knierekonstruktionen in ambulante Einrichtungen migrieren.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,05 % des Umsatzes, gestützt durch hohe Ausbildungskapazitäten, starke Versicherungsabdeckung und eine Bevölkerung, die bis ins höhere Alter körperlich aktiv bleibt. Die Vereinigten Staaten treiben den größten Teil der Nachfrage an; die 3,8%ige ambulante Tarifaktualisierung von Medicare stützt die Krankenhausmargen und validiert die Migration zu ambulanten Operationszentren. Kanadas Einzahler-Modell stabilisiert die jährlichen Eingriffszahlen, und Mexikos wachsender Medizintourismus-Markt zieht Patienten an, die günstigere arthroskopische Eingriffe suchen.

Europa belegt den zweiten Platz beim Umsatz und balanciert strenge Regulierung mit einer großen Basis qualifizierter Chirurgen. Der Druck der EU auf umweltfreundlichere Geräte fördert die frühe Einführung wiederverwendbarer Shaver-Handstücke und recycelbarer Schläuche. Die alternde Bevölkerung treibt das Hüft- und Schultervolumen an, und nationale Sportprogramme halten Knieoptiken bei jüngeren Kohorten verbreitet. Anforderungen an klinische Ergebnisnachweise fördern enge Verbindungen zwischen Lieferanten und akademischen Zentren, die prospektive Register führen, und stärken den Datenkern des Marktes für Arthroskopie-Geräte.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,39 %. Chinas zentralisierte Beschaffung senkt die Implantatpreise und ermöglicht eine breitere Krankenhausdurchdringung. Inländische OEMs entstehen, aber internationale Marken behalten einen Technologievorsprung bei 4K-Visualisierung und Navigation. Japans Führungsrolle in der Robotik unterstützt den Rollout KI-geführter Portale, und seine super-alternde Gesellschaft garantiert stetiges Fallwachstum. Indiens öffentlich-private Partnerschaften finanzieren neue Arthroskopie-Labore, und die staatliche Make-in-India-Politik fördert die lokale Montage zur Senkung von Importzöllen. Südostasiatische Länder erweitern die private Krankenversicherungsabdeckung und erschließen die Nachfrage nach elektiver Kniearthroskopie unter einer wachsenden Mittelschicht. Insgesamt führen steigende verfügbare Einkommen und verbesserte Krankenhauskapazitäten zu anhaltenden Volumenzuwächsen im gesamten Markt für Arthroskopie-Geräte.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Konsolidierung: Die fünf größten Anbieter kontrollieren etwa 55–60 % des globalen Umsatzes, was Raum für regionale Herausforderer und Nischeninnovatoren lässt. Strategische Akquisitionen zielen auf komplementäre Vermögenswerte ab – Karl Storz übernahm Asensus Surgical für seine Einzelport-Robotik, während Stryker Artelon kaufte, um die Weichteilaugmentation zu stärken. Die Portfoliointegration bleibt das dominante Spielbuch; Unternehmen verkaufen nun Türme, die mit proprietären Shavern, HF-Sonden und Ankern ausgestattet sind, die sowohl physisch als auch digital miteinander verbunden sind, was die Kundenbindung stärkt.

Innovationsrennen konzentrieren sich auf drahtlose Visualisierung, Mixed-Reality-Navigation und recycelbare Instrumente. Smith + Nephew nutzt die TESSA-AR-Führung, um sich bei der Bandrekonstruktion zu differenzieren, während Arthrex Nano-Optiken in Praxisumgebungen vorantreibt. Johnson & Johnson MedTech kombiniert seine VELYS-Robotik mit Nahtankerlinien, um ein Ökosystem von der Vorbereitung bis zum Transplantat anzubieten. Nachhaltigkeitsthemen treiben die Forschung und Entwicklung von Metall-Polymer-Hybrid-Kanülen mit bis zu 60 % recyceltem Inhalt voran, die für europäische Ausschreibungen attraktiv sind.

Neue Marktteilnehmer greifen preissensible Segmente an, insbesondere in Lateinamerika und Teilen Asiens, mit modularen Türmen, die generische Shaver-Klingen akzeptieren. Cloud-basierte Analyseplattformen liefern intraoperative Metriken, die Chirurgen-Leistungs-Dashboards speisen und Datengräben schaffen. Um Marktanteile zu verteidigen, bündeln etablierte Unternehmen Schulungen, Ergebnisverfolgung und Bestandsmanagement in Serviceverträgen. Insgesamt hängt der Wert weniger von der Überlegenheit einzelner Geräte als von der Breite des Ökosystems, der digitalen Integration und evidenzbasierten Kosteneinsparungen ab.

Marktführer im Bereich Arthroskopie-Geräte

Arthrex Inc.

Conmed Corporation

Johnson & Johnson (DePuy Synthes)

Karl Storz GmbH & Co. KG

Richard Wolf GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arthrex brachte ein neues batteriebetriebenes System für den orthopädischen Einsatz auf den Markt, das die chirurgische Effizienz und Portabilität bei mehreren Gelenkapplikationen verbessert.

- Mai 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 ab und erweiterte damit sein Fuß-und-Sprunggelenk-Portfolio, um schneller wachsende Teilsegmente zu erschließen.

- März 2025: Smith + Nephew stellte das TESSA Spatial Surgery System vor, die erste AR-fähige Kreuzband-Plattform, die Echtzeit-Führung und -Verfolgung für die Tunnelplatzierung bietet.

- Februar 2025: Zimmer Biomet erhielt die FDA-Zulassung für das Oxford Cementless Partial Knee, das einzige zementfreie Gerät seiner Klasse, das nun in den Vereinigten Staaten zugelassen ist.

- November 2024: Johnson & Johnson MedTech unterzeichnete eine strategische Vereinbarung mit Responsive Arthroscopy, um Weichteilösungen für Schulter-, Fuß- und Sprunggelenksrekonstruktionen zu erweitern.

- November 2024: Medtronic übernahm Fortimedix, um seine Technologiebasis für minimal-invasive Einzelport-Zugänge zu stärken.

Berichtsumfang des globalen Marktes für Arthroskopie-Geräte

Gemäß dem Berichtsumfang werden Arthroskopie-Geräte zur Untersuchung von Knochengelenken auf spezifische Erkrankungen wie Osteoarthritis, rheumatoide Arthritis, Tendinitis und Knochentumoren eingesetzt. Der Anstieg der Prävalenz von Erkrankungen des Bewegungsapparates aufgrund der rasch alternden Bevölkerung ist der Hauptfaktor, der die Nachfrage nach Arthroskopie-Eingriffen antreibt. Der Markt für Arthroskopie-Geräte wird voraussichtlich im Prognosezeitraum (2022–2027) einen CAGR von 6 % verzeichnen. Der Markt für Arthroskopie-Geräte ist segmentiert nach Anwendung (Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Schulter- und Ellenbogenarthroskopie und weitere Arthroskopie-Anwendungen), Produkt (Arthroskop, Arthroskopisches Implantat, Flüssigkeitsmanagementsystem, Hochfrequenz-System, Visualisierungssystem, weitere Produkte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kniearthroskopie |

| Schulter- und Ellenbogenarthroskopie |

| Hüftarthroskopie |

| Wirbelsäulenarthroskopie |

| Fuß- und Sprunggelenksarthroskopie |

| Hand- und Handgelenksarthroskopie |

| Weitere Anwendungen |

| Arthroskope (Wiederverwendbar und Einweg) |

| Arthroskopische Implantate |

| Visualisierungssysteme |

| Flüssigkeitsmanagementsysteme |

| HF-Ablationssysteme |

| Motorisierte Shaver und Resektionssysteme |

| Handinstrumente |

| Weitere Produkte |

| Krankenhäuser |

| Ambulante Operationszentren (AOZ) |

| Orthopädie- und Sportmedizinkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Kniearthroskopie | |

| Schulter- und Ellenbogenarthroskopie | ||

| Hüftarthroskopie | ||

| Wirbelsäulenarthroskopie | ||

| Fuß- und Sprunggelenksarthroskopie | ||

| Hand- und Handgelenksarthroskopie | ||

| Weitere Anwendungen | ||

| Nach Produkt | Arthroskope (Wiederverwendbar und Einweg) | |

| Arthroskopische Implantate | ||

| Visualisierungssysteme | ||

| Flüssigkeitsmanagementsysteme | ||

| HF-Ablationssysteme | ||

| Motorisierte Shaver und Resektionssysteme | ||

| Handinstrumente | ||

| Weitere Produkte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (AOZ) | ||

| Orthopädie- und Sportmedizinkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Arthroskopie-Geräte im Jahr 2031?

Die Marktgröße für Arthroskopie-Geräte wird bis 2031 voraussichtlich 2,42 Milliarden USD erreichen, was einem CAGR von 5,62 % ab 2026 entspricht.

Welche Gelenkapplikation dominiert derzeit das Eingriffvolumen?

Die Kniearthroskopie führt mit 44,78 % der Umsätze im Jahr 2025 aufgrund der hohen Prävalenz von Meniskus- und Bandverletzungen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Ambulante Operationszentren führen arthroskopische Eingriffe zu 40–60 % geringeren Kosten als ambulante Krankenhausabteilungen durch und profitieren von einer erweiterten CMS-Erstattungsabdeckung.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Motorisierte Shaver und Resektionssysteme werden voraussichtlich mit einem CAGR von 7,86 % wachsen, getrieben durch Innovationen beim präzisen Schneiden.

Welcher regionale Markt verzeichnet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einem CAGR von 6,39 %, unterstützt durch Gesundheitsinvestitionen, steigende Einkommen und einen breiteren Zugang zu minimal-invasiver Chirurgie.

Wie prägen Nachhaltigkeitsbedenken das Gerätedesign?

Europäische Vorschriften begünstigen recycelbare oder hybride Instrumente und veranlassen Lieferanten, wiederverwendbare Shaver-Handstücke und umweltfreundlichere Verpackungslösungen zu entwickeln.

Seite zuletzt aktualisiert am: