Marktgröße und Marktanteil für Lithotripsie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

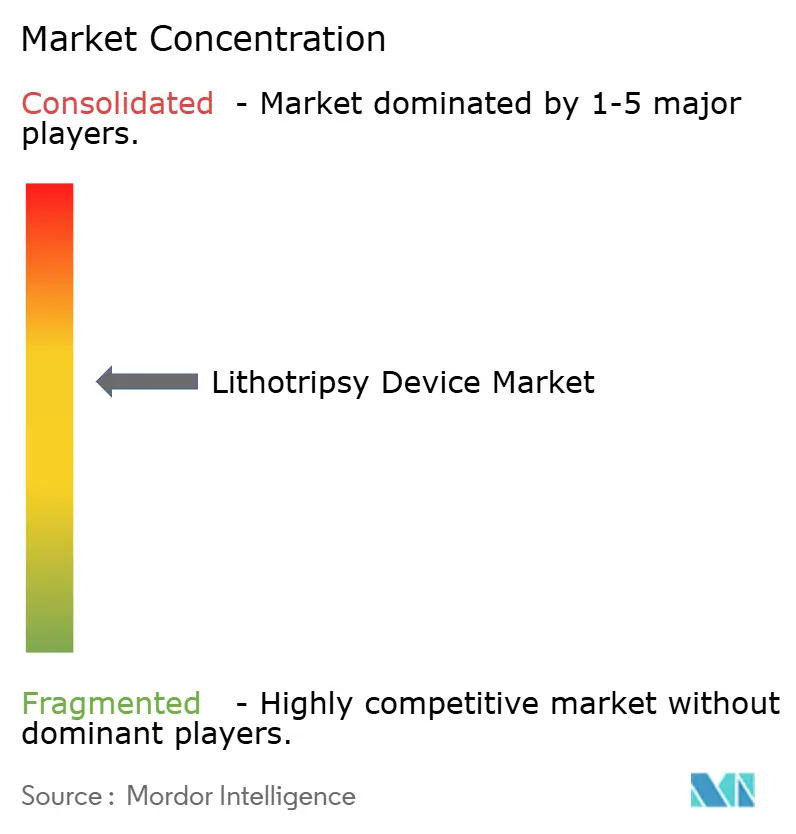

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithotripsie-Geräte von Mordor Intelligence

Die Marktgröße für Lithotripsie-Geräte wird voraussichtlich von 1,75 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,10 % über den Zeitraum 2026–2031 einen Wert von 2,36 Milliarden USD erreichen. Die Wertentwicklung signalisiert einen Branchenwandel von traditionellen extrakorporalen Stoßwellensystemen hin zu präzisionsgeführten, minimal-invasiven Plattformen, die Arbeitsabläufe vereinfachen und die Steinfreiheitsraten erhöhen. Das Wachstum wird durch die Integration fortschrittlicher Bildgebung, die kommerzielle Einführung von Thulium-Faserlasern und anderen Lasern der nächsten Generation sowie durch expandierende ultraschallbasierte Technologien gestärkt, die eine anästhesiefreie Behandlung ermöglichen. Tragbare Lösungen erweitern die Point-of-Care-Kapazität, während günstige Erstattungsrevisionen in großen Volkswirtschaften weiterhin Volumina von stationären Einheiten in ambulante Operationszentren verlagern. Der Infrastrukturausbau im asiatisch-pazifischen Raum in Verbindung mit regulatorischen Modernisierungen erschließt neue Nachfragenischen und diversifiziert die geografischen Einnahmequellen im Markt für Lithotripsie-Geräte.

Wesentliche Erkenntnisse des Berichts

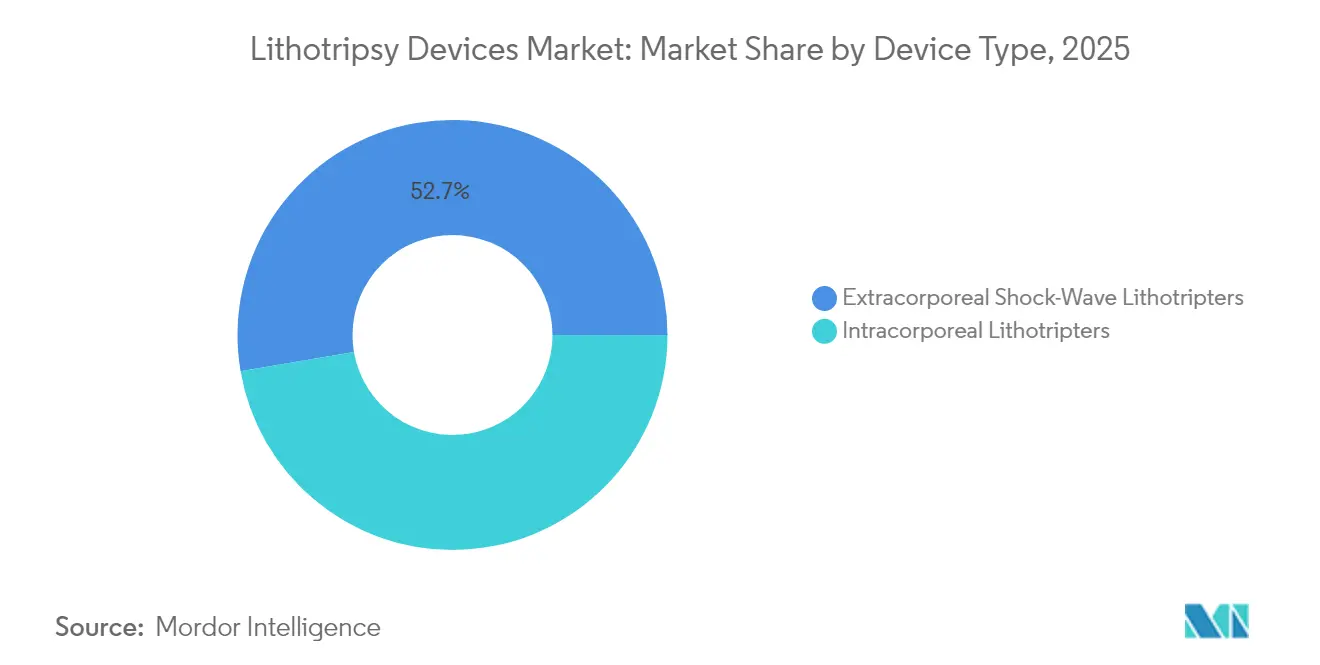

- Nach Gerätetyp führten extrakorporale Stoßwellen-Lithotripter mit einem Marktanteil von 52,70 % im Markt für Lithotripsie-Geräte im Jahr 2025, während intrakorporale Plattformen bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

- Nach Modalität hielten eigenständige Systeme im Jahr 2025 einen Anteil von 65,05 % an der Marktgröße für Lithotripsie-Geräte, während tragbare Einheiten bis 2031 mit einer CAGR von 6,08 % voranschreiten.

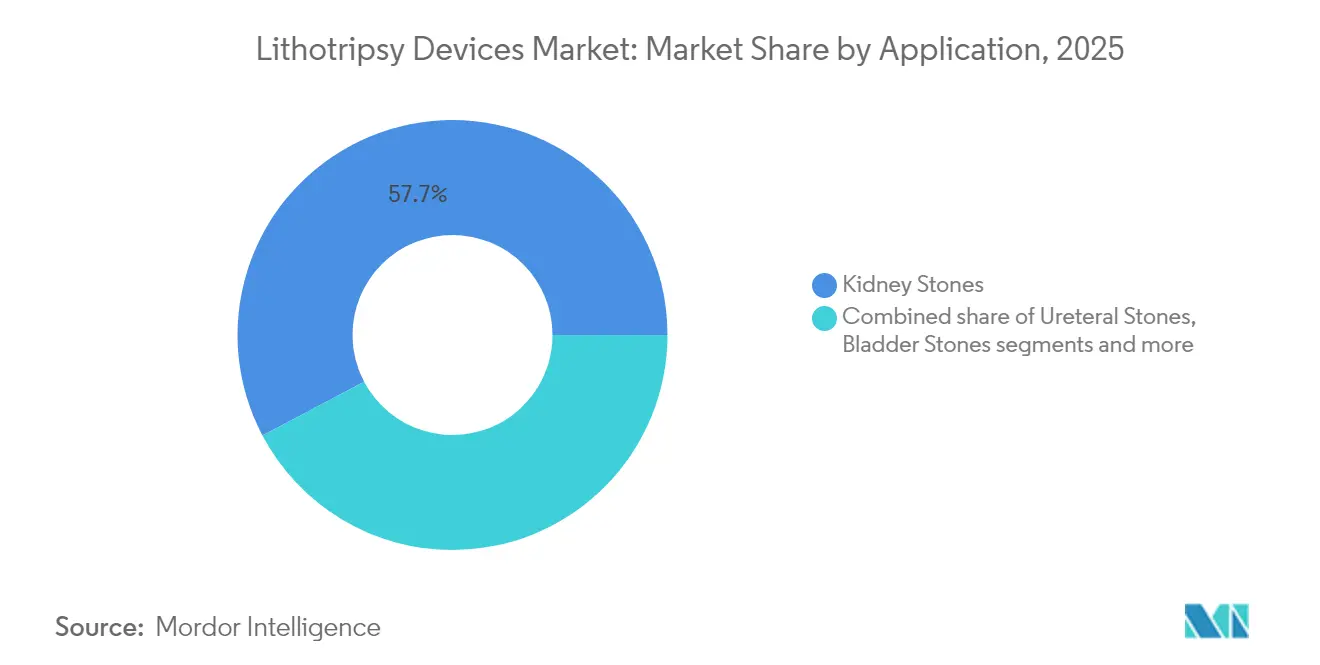

- Nach Anwendung entfielen auf Nierensteine im Jahr 2025 57,74 % der Marktgröße für Lithotripsie-Geräte; die Behandlung von Pankreassteinen ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,62 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 51,10 % an der Marktgröße für Lithotripsie-Geräte, während ambulante Operationszentren bis 2031 mit einer CAGR von 6,86 % expandieren.

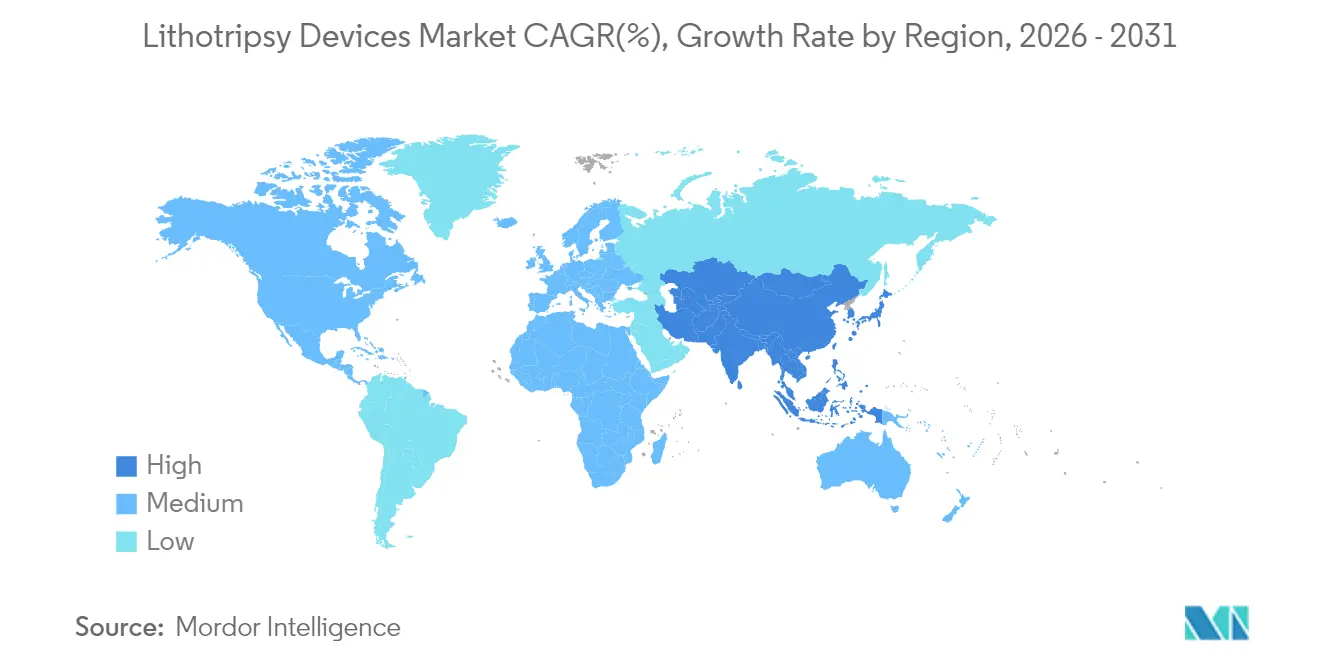

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 32,21 % im Markt für Lithotripsie-Geräte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,18 % beschleunigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Lithotripsie-Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Inzidenz von Nieren- und Harnwegssteinen | +1.2% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Weiterentwicklung hin zu nicht-invasiven, hochpräzisen Lithotripsie-Plattformen | +1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Tagesbehandlungs- und ambulanten Steinmanagementverfahren | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und chirurgischen Kapazitäten in aufstrebenden Volkswirtschaften | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattungsdeckung für Steinfragmentierungsbehandlungen in wichtigen Märkten | +0.7% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration fortschrittlicher Bildgebungs- und Navigationssysteme zur Verbesserung des Verfahrenserfolgs | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Inzidenz von Nieren- und Harnwegssteinen

Die Prävalenz von Steinerkrankungen steigt in allen wichtigen Regionen aufgrund von Ernährungsumstellungen, sitzenden Lebensgewohnheiten und Dehydrierungsmustern, die die Mineralkristallisation in den Harnwegen begünstigen. Die Stoßwellen-Lithotripsie erzielt bei geeigneten Patienten nach wie vor Erfolgsraten von 50–75 %, doch ihre Einschränkungen eröffnen Raum für moderne Geräte, die härtere Steine und ein breiteres Patientenspektrum behandeln können. Klinische Studien berichten von einer Fragmentierungsrate von 88 % und einem Steinfreiheitsstatus von nahezu 49 % bei der Burst-Wave-Ultraschalltherapie, was Effizienzgewinne gegenüber älteren Systemen verdeutlicht.[1]Quelle: Applied Radiology, "Tragbare Ultraschalltechnologie als sicher und wirksam für die Behandlung von Harnsteinen befunden," appliedradiology.com Die Marktnachfrage begünstigt folglich Lösungen, die eine höhere Steinfreiheitsrate in weniger Sitzungen gewährleisten, was ein stetiges Volumenwachstum im Markt für Lithotripsie-Geräte stärkt.

Kontinuierliche technologische Weiterentwicklung hin zu nicht-invasiven, hochpräzisen Plattformen

Thulium-Faserlaser, Wirbelstrahl-Ultraschall und optimierte Energieabgabealgorithmen schreiben Gerätespezifikationen und klinische Protokolle neu. Die SOLTIVE-Plattform von Olympus verkürzt die Verfahrenszeit um 20 % und steigert die Fragmentierungseffizienz um 33 % im Vergleich zu Holmium-YAG-Lasern.[2]Quelle: Olympus Medical Americas, "SOLTIVE SuperPulsed Laser System verkürzt die Verfahrenszeit bei Nierensteinen," medical.olympusamerica.com Das MOSES 2.0 von Boston Scientific reduziert die Retropulsion um 50 % und ermöglicht eine Entlassung am selben Tag in 90 % der Fälle, was es für ambulante Arbeitsabläufe attraktiv macht.[3]Quelle: Boston Scientific, "MOSES 2.0-Technologie für die Lithotripsie," bostonscientific.com Akademische Prototypen wie Lithovortex zeigen kostengünstige Ultraschalldesigns, die eine nicht-invasive Fragmentierung für breitere Patientengruppen versprechen. Diese Fortschritte helfen Anbietern, Ergebnisse zu verbessern und gleichzeitig den Anästhesieeinsatz zu reduzieren, was die Nachfrage nach Premiumsystemen im Markt für Lithotripsie-Geräte ankurbelt.

Zunehmende Nutzung von Tagesbehandlungs- und ambulanten Steinmanagementverfahren

Ambulante Operationszentren erhalten schrittweise Erstattungsunterstützung, einschließlich neuer Pass-Through-Codes für Einweg-Ureteroskope, die eine wirtschaftlich tragfähige ambulante Steinentfernung ermöglichen. Ultraschallmodalitäten, die eine anästhesiefreie Behandlung ermöglichen, eignen sich für Notaufnahmen und Kliniken mit schnellem Patientendurchlauf und senken den Ressourceneinsatz bei gleichbleibenden Ergebnissen. Folglich intensivieren Gerätehersteller ihre Forschungs- und Entwicklungsaktivitäten für kompakte Plug-and-Play-Systeme, die Lithotripsie-Volumina von stationären Einheiten in ambulante Operationszentren verlagern und den Marktfußabdruck für Lithotripsie-Geräte erweitern.

Ausbau der Gesundheitsinfrastruktur und chirurgischen Kapazitäten in aufstrebenden Volkswirtschaften

Chinas politischer Kurs zur Lösung von Krankenhausschulden und zur Wiederbelebung der Beschaffung stellt Gerätekaufbudgets wieder her. Indiens Marketingkodex von 2024 führt klarere Compliance-Standards ein, was ausländische Marktteilnehmer und transparenten Wettbewerb fördert. Japans rasche Einführung von Thulium-Faserlasern unterstreicht, wie Käufer im asiatisch-pazifischen Raum fortschrittliche Plattformen kurz nach der Markteinführung übernehmen. Robuste Infrastrukturinvestitionen tragen somit dazu bei, die Verfahrenskapazität zu steigern, globale Hersteller tiefer in Schwellenmarktkanäle zu ziehen und die CAGR-Expansion im Markt für Lithotripsie-Geräte zu stärken.

Hemmnisauswirkungsanalyse des Marktes für Lithotripsie-Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Komplikationen nach der extrakorporalen Stoßwellen-Lithotripsie | -0.8% | Global, mit stärkerem Einfluss in kostensensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Alternativen wie Ureterorenoskopie und perkutane Nephrolithotomie | -1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten von Lithotripsie-Systemen, die Kapitalinvestitionen einschränken | -1.2% | Global, insbesondere in Schwellenmärkten und kleineren Gesundheitseinrichtungen | Langfristig (≥ 4 Jahre) |

| Erstattungsunterschiede und Budgetbeschränkungen in kostensensiblen Regionen | -0.9% | Vorwiegend asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Komplikationen nach der extrakorporalen Stoßwellen-Lithotripsie

Die Bildung von Steinstraßen und andere Nebenwirkungen der Stoßwellentherapie bleiben klinische Bedenken, insbesondere bei Nierensteinen im unteren Pol, wo die flexible Ureterorenoskopie Steinfreiheitsraten von 90,2 % gegenüber 61,5 % bei der extrakorporalen Stoßwellen-Lithotripsie erzielt. Der Rückzug von Herstellern aus dem Segment der extrakorporalen Stoßwellen-Lithotripsie und die Verlagerung von Klinikern hin zu endoskopischen Modalitäten verdeutlichen die zunehmende Selektivität. Obwohl Burst-Wave-Verfeinerungen extrakorporale Angebote wiederbeleben könnten, begrenzen Sicherheitswahrnehmungen weiterhin die Ausgaben für extrakorporale Stoßwellen-Lithotripsie im Markt für Lithotripsie-Geräte.

Hohe Anschaffungs- und Lebenszykluskosten von Lithotripsie-Systemen

Die Kapitalintensität schränkt die Beschaffung ein, wobei kleine Krankenhäuser Käufe aufschieben oder sich für Mietmodelle entscheiden. EDAP TMS verkaufte im ersten Quartal 2024 nur 2 Lithotripter gegenüber 4 im Vorjahreszeitraum, was den Budgetgegenwind unterstreicht. Das NIH fasst zusammen, dass die Geräteerstattung robuste klinische Nachweise erfordert, was Zeit und Kosten für den Markteintritt erhöht. Leasingdienste wie die Flotte von HealthTronics mildern Barrieren teilweise, unterstreichen jedoch anhaltende Erschwinglichkeitsprobleme, die das Wachstum des Marktes für Lithotripsie-Geräte bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lithotripsie-Geräte

Nach Gerätetyp:

Intrakorporale Systeme gewinnen PräzisionsvorteilExtrakorporale Stoßwelleneinheiten erfassten im Jahr 2025 einen Marktanteil von 52,70 % im Markt für Lithotripsie-Geräte, doch intrakorporale Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen. Laserbasierte Systeme, insbesondere Thulium-Fasermodelle, fragmentieren Steine doppelt so schnell bei halbem Energieeinsatz im Vergleich zu früheren Lasern – ein Leistungsvorteil, der die Investitionsprioritäten von Krankenhäusern verschoben hat. Elektromagnetische Geräte zur extrakorporalen Stoßwellen-Lithotripsie behalten in Hochvolumenzentren aufgrund ihrer verfahrenstechnischen Vertrautheit ihre Bedeutung, während piezoelektrische Varianten spezialisierte Nischen besetzen, in denen eine präzise Energieausrichtung unerlässlich ist.

Intrakorporale Fortschritte ergänzen den breiteren chirurgischen Trend hin zu Präzision und minimalem Gewebeschaden. Labornachweise zeigen eine Fragmentierungsrate von 92 % unter optimierten Bedingungen, was die klinische Akzeptanz dieser Instrumente erweitert. Ultraschall-Lithotripter mit Absaugung verbessern perkutane Arbeitsabläufe, und pneumatische Geräte bleiben in schwierigen Fällen bestehen, die mechanische Einwirkung erfordern. Insgesamt heben diese Dynamiken den intrakorporalen Anteil am Markt für Lithotripsie-Geräte an und drängen Hersteller dazu, ihre Portfolios über veraltete extrakorporale Einheiten hinaus zu diversifizieren.

Nach Modalität:

Tragbare Systeme transformieren die Point-of-Care-BehandlungEigenständige Einheiten hielten im Jahr 2025 einen Anteil von 65,05 % an der Marktgröße für Lithotripsie-Geräte, gestützt durch gut ausgestattete Krankenhauseinheiten, die komplexe Fälle mit integrierter Bildgebung behandeln. Dennoch führen tragbare und Tischdesigns das Modalitätsrennen mit einer CAGR von 6,08 % an. Break-Wave-Ultraschall zeigt, wie Mobilität und anästhesiefreie Leistung den Zugang zu Notaufnahmen und ländlichen Kliniken erweitern können. Der Lithovortex-Prototyp verstärkt diesen Wandel, indem er Wirbelstrahlkapazität in einem erschwinglichen Format verpackt, das für budgetbeschränkte Umgebungen geeignet ist.

Betriebliche Flexibilität ist entscheidend. Tragbare Systeme verkürzen die Raumwechselzeiten, eignen sich für den abteilungsübergreifenden Einsatz und senken den Einrichtungsaufwand, was sie bei Administratoren ambulanter Operationszentren beliebt macht, die einen hohen Durchsatz anstreben. Hersteller entwickeln daher hybride Konfigurationen – kompakt genug für den Transport, aber robust genug für die Integration mit Fluoroskopie – um die anhaltende Relevanz in verschiedenen Versorgungsumgebungen im Markt für Lithotripsie-Geräte sicherzustellen.

Nach Anwendung:

Pankreassteine treiben spezialisiertes Wachstum anNierensteine entfielen im Jahr 2025 auf 57,74 % der Marktgröße für Lithotripsie-Geräte, doch die Behandlung von Pankreassteinen schreitet am schnellsten mit einer CAGR von 6,62 % voran, da Gastroenterologen die endoskopisch-ultraschallgeführte Lithotripsie übernehmen. Das Gallengangsmanagement profitiert ebenfalls von elektrohydraulischer Energie, die über Cholangioskope abgegeben wird, und fügt dem Krankenhausangebot neue Verfahrensarten hinzu.

Harnleiter- und Blasenanwendungen bleiben Grundpfeiler in urologischen Abteilungen, wo flexible Endoskope und Laserfasern hohe Steinfreiheitsraten erzielen. Die Entfernung von Speicheldrüsensteinen gewinnt, obwohl eine Nischenanwendung, in HNO-Umgebungen dank miniaturisierter Lithotripter an Bedeutung. Das wachsende Spektrum anatomischer Indikationen erweitert die Gerätenutzungsstunden und stützt breitere Umsatzaussichten für den Markt für Lithotripsie-Geräte.

Nach Endnutzer:

Ambulante Zentren führen den Migrationstrend anKrankenhäuser behielten im Jahr 2025 einen Nutzungsanteil von 51,10 %, doch ambulante Operationszentren befinden sich auf einem CAGR-Wachstumspfad von 6,86 %. Übergangs-Pass-Through-Zahlungen für Einweg-Endoskope senken die Kapitalschwellen und helfen ambulanten Operationszentren, Steinmanagementlinien hinzuzufügen, ohne die Budgets zu sprengen. Fachkliniken bündeln Domänenkompetenz und optimieren Terminplanung und postoperative Versorgung.

Krankenhaussysteme reagieren mit hybriden Versorgungsmodellen, die stationäre Ressourcen und ambulante Effizienz miteinander verbinden und sicherstellen, dass sie Überweisungszentren für komplexe Fälle bleiben. Notfallversorgungsstandorte und mobile Einheiten, zusammengefasst unter „Sonstige”, erweitern die Reichweite in Gemeinden mit begrenztem Facharztzugang. In all diesen Umgebungen konvergiert die Nachfrage auf Geräte, die klinische Raffinesse mit Arbeitsablaufeinfachheit verbinden, was die Wachstumsaussichten für den Markt für Lithotripsie-Geräte stärkt.

Geografische Analyse

Markt für Lithotripsie-Geräte in Nordamerika

Nordamerika entfiel 2025 mit 32,21 % auf den größten Anteil am Markt für Lithotripsie-Geräte, unterstützt durch transparente Erstattungswege und ein dichtes Netz ambulanter Operationszentren. Krankenhäuser nutzen die Stabilität der Medicare-Kodierung, um Geräteaustauschrunden zu rechtfertigen, während Anbieter von aufgeschlossenen Ärzten als Early Adopter profitieren. Die robusten After-Sales-Servicenetzwerke der Region sichern zudem die Betriebsverfügbarkeit und stützen die Ersatznachfrage.

Markt für Lithotripsie-Geräte in Europa

Europa folgt mit reifen, aber stetig modernisierenden Gesundheitssystemen. Nationale Gesundheitsfonds fördern minimalinvasive Eingriffe und beschleunigen die Einführung neuerer Laser und tragbarer Ultraschallgeräte. Grenzüberschreitende Beschaffungsrahmen unterstützen länderübergreifende Ausschreibungen, bei denen häufig Anbieter bevorzugt werden, die umfassende Schulungs- und Wartungsleistungen anbieten – ein Faktor, der die panregionale Produktpräsenz stärkt.

Markt für Lithotripsie-Geräte in APAC, MEA und Südamerika

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,18 % wachsen, begünstigt durch den Infrastrukturausbau, regulatorische Reformen und ein steigendes Pro-Kopf-Einkommen. Japans Medizingerätesektor im Wert von 40 Milliarden USD investiert stark in IoT-fähige Geräte, die die Produktivität im Operationssaal maximieren. Chinas Schuldenentlastungsstrategie gibt die CAPEX-Budgets der Krankenhäuser frei, und Indiens Verhaltenskodex fördert die Markttransparenz. Der Nahe Osten & Afrika sowie Südamerika liegen im absoluten Wert zurück, holen jedoch auf, da neue Privatkliniken und öffentliche Projekte Operationssäle ausstatten und damit die globale Präsenz des Marktes für Lithotripsie-Geräte ausweiten.

Regulatorisches Umfeld

In den Vereinigten Staaten fallen extrakorporale Stoßwellenlithotripter unter die FDA-Klasse-II-Geräteregulierung (21 CFR 876.5990) und durchlaufen in der Regel den 510(k)-Zulassungsweg, wobei FDA-Leitlinien die Nachweisanforderungen hinsichtlich Stoßwellenerzeugung, Zielführung/Lokalisierung und zugehöriger Bildgebungskomponenten prägen. Zum Nachweis von Sicherheit und Leistung richten Hersteller ihre technischen Dokumentationen üblicherweise an von der FDA anerkannten Konsensnormen aus, wie etwa IEC 60601-2-36 für extrakorporal induzierte Lithotripsiegeräte.

In Europa unterliegen Lithotripsiesysteme der EU-Medizinprodukteverordnung (MDR) (EU) 2017/745, die zum Stand Januar 2026 weiterhin in Kraft ist, und viele Systeme werden gemäß den MDR-Klassifizierungsregeln oft der Klasse IIb zugeordnet. Die regulatorische Überwachung verstärkte sich, nachdem die Europäische Kommission am 16. Dezember 2025 das Dokument COM(2025)1023 veröffentlichte, das Änderungen der MDR-Anhänge vorschlägt, wodurch die Planung der Konformitätsbewertung, die Dokumentation der klinischen Bewertung und das Management des Übergangs von Bestandsgeräten für Anbieter, die in EU-Mitgliedstaaten verkaufen, weiterhin im Fokus bleiben.

Wettbewerbslandschaft

Der Markt für Lithotripsie-Geräte weist eine moderate Fragmentierung mit technologiereichen etablierten Unternehmen und einer Pipeline von risikokapitalfinanzierten Herausforderern auf. Olympus verbuchte im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 175.038 Millionen JPY (1,17 Milliarden USD) im Bereich Therapeutische Lösungen auf der Grundlage starker SOLTIVE-Verkäufe, die die Aufmerksamkeit der Krankenhäuser auf kürzere Fallzeiten lenkten.

EDAP TMS investiert rund 10 % des Umsatzes in Forschung und Entwicklung und pflegt Hochfrequenz-Verfeinerungen der extrakorporalen Stoßwellen-Lithotripsie sowie Plattformen der nächsten Generation für fokale Therapie. Dornier MedTech, Karl Storz, Cook Medical, Siemens Healthineers und Storz Medical sichern ihre Portfolios über extrakorporale und intrakorporale Lösungen ab und gewährleisten die Abdeckung verschiedener Verfahrenssegmente.

Zu den Innovatoren in weißen Flecken gehören Avvio Medical und Stone Clear. Portfoliobreite, Agilität bei Fusionen und Übernahmen sowie Kundendienst-Fähigkeiten nach dem Kauf bleiben entscheidende Faktoren, da Wettbewerber um die Aufmerksamkeit von Chirurgen und Beschaffungsausschüssen kämpfen.

Marktführer im Bereich Lithotripsie-Geräte

EDAP TMS

DirexGroup

Boston Scientific Corporation

Cook Medical LLC

Olympus Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Lithotripsie-Geräte

- Advanced MedTech (Dornier MedTech)

- Boston Scientific

- Siemens Healthineers

- Olympus Corp.

- EDAP TMS

- Storz Medical

- Karl Storz

- Beckton Dickinson

- Cook Group

- DirexGroup

- EMS Electro Medical Systems

- Lumenis

- Richard Wolf

- WIKKON (Guangzhou)

- Allengers Medical Systems

- Teleflex

- Nidhi Meditech Systems

- SonoMotion

- Elmed Medical Systems

Analyse der Unternehmen im Markt für Lithotripsie-Geräte lesen

Marktchancen und Zukunftsaussichten

Nicht-invasive, narkosesparende Ultraschall-Lithotripsie und ergänzende Technologien zum Fragmentmanagement eröffnen Raum für Systeme, die auf ambulanten Durchsatz und den Einsatz am Behandlungsort ausgelegt sind, anstatt auf feste Behandlungsräume. SonoMotion berichtete im Mai 2026, dass die zulassungsrelevante Break-Wave-Studie S.O.U.N.D. die primären Endpunkte erreicht hat und damit die ultraschallbasierte Steinfragmentierung ohne Narkose unterstützt; zudem erhielt das Unternehmen die FDA-Zulassung für ein Break-Wave-Gerät der nächsten Generation mit kleinerer Baugröße, das für den ambulanten Einsatz und Platzbeschränkungen in mehreren Abteilungen vorgesehen ist. Diese Schritte halten die kurzfristigen Kommerzialisierungs- und Beschaffungsdiskussionen weiterhin auf Tragbarkeit, Raumumschlag und geringere Narkosebelastung fokussiert.

Die Erneuerung und Konsolidierung von Laserplattformen ist ein weiteres Chancenfeld, da Anbieter ihre intrakorporalen Werkzeugketten für die Effizienz von Ureteroskopie und PCNL modernisieren. BD stellte im Mai 2026 das Elyra Thulium Fiber Laser System in zwei Konfigurationen vor, die auf Steinstaubungs-Workflows und reduzierte Steinmigration ausgerichtet sind, während veröffentlichte Arbeiten zu gepulsten Thulium:YAG-Plattformen zusätzliche Optionen für Käufer bieten, die Ablationseffizienz, Retropulsionsverhalten und Servicemodelle vergleichen. Parallel dazu unterstreicht die im Oktober 2025 an Avvio Medical vergebene FDA-Breakthrough-Device-Designation für dessen Enhanced Lithotripsy System (ELS) einen Innovationspfad, der auf die nicht-invasive Behandlung von Nierensteinen mittels mikroblasenverstärkter akustischer Kavitation abzielt, was auf einen differenzierten Technologiewettbewerb über Behandlungsumgebung, Patientenerfahrung und Gesamtfallkosten hinweist, statt nur über die Energiemodalität.

Aktuelle Branchenentwicklungen im Markt für Lithotripsie-Geräte

- Mai 2026: Boston Scientific berichtete, dass die FRACTURE-IDE-Studie zu seinem SEISMIQ 4CE Coronary Intravascular Lithotripsy-Katheter die primären Sicherheits- und Wirksamkeitsendpunkte erreicht hat. Das Ergebnis stärkt die klinische Grundlage von Boston Scientific für die Ausweitung der intravaskulären Lithotripsie auf weitere vaskuläre Indikationen und unterstützt nachfolgende regulatorische und kommerzielle Schritte für die Plattform.

- Mai 2025: Avvio Medical gab erfolgreiche Erstbehandlungen von Patienten mit seinem in Prüfung befindlichen Enhanced Lithotripsy System (ELS) nach Genehmigung der FDA-IDE bekannt. Dieser Meilenstein trieb die klinische Validierung eines nicht-invasiven, narkosesparenden Ansatzes voran und positionierte das Programm für eine umfassendere Studiendurchführung sowie eine wettbewerbliche Differenzierung gegenüber älteren Stoßwellensystemen.

- November 2024: SonoMotion erhielt die FDA-De-novo-Zulassung für das Stone Clear-Gerät, eine Ultraschallplattform, die zur externen Mobilisierung von Restfragmenten nach der Lithotripsie entwickelt wurde. Die Zulassung schuf eine neue regulierte Kategorie für das Fragmentmanagement nach dem Eingriff und fügte einen angrenzenden, workflow-orientierten Produkthebel für Anbieter hinzu, die weniger Folgeeingriffe anstreben.

Markt für Lithotripsie-Geräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diesen Bericht umfasst der Markt Umsätze aus neu hergestellten Lithotripsiegeräten, die zur Zertrümmerung von Harnwegssteinen im Rahmen urologischer Eingriffe eingesetzt werden, in Krankenhäusern, ambulanten Operationszentren und Fachkliniken sowie über alle wichtigen Regionen hinweg.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung berücksichtigt keine intravaskulären Lithotripsiesysteme oder Geräte, die ausschließlich zur Gallensteinlithotripsie vorgesehen sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Extrakorporale Stoßwellen-Lithotripter

- Elektrohydraulische extrakorporale Stoßwellen-Lithotripsie

- Elektromagnetische extrakorporale Stoßwellen-Lithotripsie

- Piezoelektrische extrakorporale Stoßwellen-Lithotripsie

- Intrakorporale Lithotripter

- Laser-Lithotripter

- Ultraschall-Lithotripter

- Pneumatische / ballistische Lithotripter

- Elektrohydraulische intrakorporale Lithotripsie

- Extrakorporale Stoßwellen-Lithotripter

- Nach Modalität

- Eigenständige Systeme

- Tragbare / Tischsysteme

- Nach Anwendung

- Nierensteine

- Harnleitersteine

- Blasensteine

- Gallengangssteine

- Pankreassteine

- Speicheldrüsensteine

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Krankheitslast durch Urolithiasis und dem Eingriffskontext, damit der Nachfragepool realistisch blieb, und ging dann zu Signalen der Technologieakzeptanz über, die im Zeitverlauf verfolgt werden können. Öffentliche Quellen, die zur Einordnung dieser Annahmen beitrugen, umfassten Gesundheitsstatistiken der CDC, Fachliteratur der National Institutes of Health und NCBI, Gesundheitsdaten der WHO, Gesundheitsindikatoren der OECD sowie ausgewählte Leitlinien und Publikationen urologischer Fachgesellschaften.

Wir prüften außerdem Geschäftsberichte von Herstellern, Investorenpräsentationen, Produktunterlagen, regulatorische Updates und Rückrufmeldungen sowie seriöse Fachpresse, um Ersatzzyklen von Geräten und Kaufmuster zu verstehen. Für die Marktkartierung und Gegenprüfung nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken. Diese Quellen halfen, aktive Produktpipelines und Positionierungen zu validieren. Die oben genannten Sekundärquellen dienen lediglich der Veranschaulichung und sind nicht erschöpfend; zahlreiche weitere Referenzen wurden ebenfalls verwendet, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um das aus öffentlichen Daten entwickelte Modell einer Belastungsprobe zu unterziehen, insbesondere hinsichtlich der Auswahlkriterien für ESWL und intrakorporale Lithotripsie in der Routinepraxis sowie der Frage, wie sich Investitionsbudgets für Ausrüstung in Stückzahlen niederschlagen. Wir sprachen sowohl mit Experten auf Geräte- als auch auf Versorgungsseite und stellten eine Abdeckung über die wichtigsten Nachfrageregionen hinweg sicher, damit die Modellannahmen nicht zu stark auf eine einzelne Region gestützt waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 41% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 45% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Der Marktwert wird mittels eines Top-down-Ansatzes rekonstruiert, bei dem die Prävalenz der Urolithiasis, die Behandlungsinanspruchnahme und die Aufteilung der Eingriffsarten in einen realistischen Nachfragepool für Geräte und Verbrauchsmaterialien umgerechnet und anschließend anhand typischer Preisspannen in Umsatz übersetzt werden. Um die Ergebnisse abzusichern, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, etwa Anbieter-Aggregationen aus Stichprobenportfolios, Kanalprüfungen zu Installationen und Stückzahlprüfungen in Ländern mit höherer Transparenz.

Zu den wichtigsten verfolgten Eingaben gehören die Fallzahlen von Nieren- und Harnleitersteinen, das Verhältnis von ESWL zu Ureteroskopie, der installierte Gerätebestand sowie die Ersatzzeitpunkte für Lithotripter, die Auslastungsgrade in Krankenhäusern und ambulanten Operationszentren sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Technologieklasse (zum Beispiel Laser- versus Stoßwellensysteme). Wo direkte Stückzahlendaten nicht verfügbar sind, werden Lücken durch konservative Proxy-Schritte geschlossen, etwa durch Verwendung von Eingriffsdurchsatzbändern pro Standort und Validierung des gewählten Bandes durch Primärfeedback.

Für die Prognose wird eine Szenarioanalyse verwendet, damit ein Basisszenario von schnelleren und langsameren Akzeptanzpfaden getrennt werden kann, und die Wachstumskurve wird anschließend gegen Expertenerwartungen zu Eingriffswachstum, Erneuerungszyklen von Geräten und erwartetem Preisdruck geprüft. Ein anderer Analyst sollte in der Lage sein, die Schritte mit denselben öffentlichen Indikatoren und den genannten Annahmen zu wiederholen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen, die nach Unstimmigkeiten zwischen dem Modell und unabhängigen Signalen suchen, etwa Eingriffsvolumina, Geräteplatzierungen und angegebenen klinischen Akzeptanztrends. Wirkt eine Abweichung ungewöhnlich, werden die Eingaben erneut geprüft, Annahmen in einer zweiten Analystenprüfung hinterfragt und Folgekontakte mit den relevanten Befragtentypen ausgelöst.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage- oder Preisannahmen verändern können. Vor der Auslieferung führt ein Analyst eine erneute Prüfung von Punkten wie Währungstiming, aktuellen regulatorischen Nachrichten und wichtigen Produktaktivitäten durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Lithotripsiegeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Lithotripsiegeräte können selbst bei Verwendung derselben Schlagworte variieren, da unterschiedliche Herausgeber unterschiedliche Produktabdeckungen, Regeln zur Umsatzeinbeziehung und Umrechnungszeitpunkte für das Basisjahr anwenden können. Unterschiede ergeben sich auch daraus, wie Eingriffstrends in die Gerätenachfrage übersetzt werden, weshalb dasselbe Jahr unterschiedliche Gesamtsummen aufweisen kann.

Einige externe Zahlen sind breiter gefasst, da sie nicht-urinäre Steinindikationen einbeziehen oder Dienstleistungsumsätze dem Gerätewert zurechnen. Bei Mordor Intelligence beschränkt sich die Zählung auf neu hergestellte Lithotripsiesysteme für Harnwegssteine, während intravaskuläre und auf Gallensteine ausgerichtete Geräte ausgeschlossen sind, damit der Nachfragepool klinisch vergleichbar bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,84 Mrd. USD (2026) | |

| Branchenverlag A | 1,91 Mrd. USD (2025) | Die Zahl kann erhöht wirken, wenn Ab-Werk-Werte mit zugehörigen Dienstleistungen gebündelt werden und wenn zusätzliche Steinindikationen (etwa Pankreas- oder Gallengangsteine) in dieselbe Marktsumme einbezogen werden. |

| Marktverlag B | 1,64 Mrd. USD (2024) | Die Verwendung eines früheren Basisjahres und einer breiteren Anwendungsliste kann die Gesamtsumme je nach Behandlung von Geräteumsatz gegenüber unterstützenden Komponenten nach unten oder oben verschieben und ändert zudem Währungstiming und Inflationsannahmen. |

Insgesamt lässt sich die Abweichung zwischen den Quellen größtenteils durch die Indikationsabdeckung und die Frage erklären, was überhaupt als Geräteumsatz gezählt wird. Werden die Eingaben auf Eingriffsmix, Platzierungen und realistische ASP-Bänder zurückgeführt, bleibt die Endzahl nachvollziehbar für Prüfungen, die bei der nächsten Aktualisierung wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welche technologischen Innovationen beeinflussen neue Lithotripsie-Systeme am stärksten?

Thulium-Faserlaser der nächsten Generation, Wirbelstrahl-Ultraschall und fortschrittliche Bildgebungsintegration verbessern die Fragmentierungseffizienz, verkürzen die Verfahrenszeit und reduzieren den Anästhesiebedarf. Diese Fähigkeiten sprechen Chirurgen an, die schnellere und besser vorhersehbare Steinfreiheitsergebnisse anstreben.

Warum wählen ambulante Operationszentren zunehmend tragbare Lithotripsie-Plattformen?

Tragbare Einheiten passen in kleinere Behandlungsräume, erfordern minimalen Aufbau und ermöglichen es Einrichtungen, Tageskliniken zu planen, ohne feste Krankenhausoperationssäle zu belegen. Ihre Mobilität und der geringere Overhead entsprechen den Kostensenkungszielen, die die ambulante Versorgung vorantreiben.

Wie gestalten Erstattungsrichtlinien Kaufentscheidungen für Lithotripsie-Geräte?

Erweiterte Kodierung für Einweg-Endoskope und klarere Zahlungswege für ultraschallbasiertes Steinmanagement helfen Anbietern, Kapitalinvestitionen zu rechtfertigen. Umgekehrt können Lücken in der Deckung für ältere extrakorporale Systeme Ersatzzyklen verzögern.

Welche klinischen Anwendungen expandieren über die traditionelle Nierensteintherapie hinaus?

Anbieter wenden die Lithotripsie zunehmend auf Pankreas-, Gallengangs- und Speicheldrüsensteine an. Erfolge in diesen Nischenbereichen ermutigen Hersteller, Zubehör und Energieabgabemodi zu entwickeln, die auf gastroenterologische und HNO-Arbeitsabläufe zugeschnitten sind.

Welche Rolle spielen Gerätewartung und -service bei der Herstellerauswahl?

Krankenhäuser und Kliniken bevorzugen Hersteller mit zuverlässigen Servicenetzwerken und flexiblen Leasing- oder Mietoptionen. Ein starker Kundendienst nach dem Kauf minimiert Ausfallzeiten, was für Hochvolumen-Steinmanagementprogramme entscheidend ist.

Wie beeinflussen Schwellenmärkte das Produktdesign?

Einrichtungen in Entwicklungsregionen priorisieren Systeme, die kompakt, energieeffizient und ohne umfangreiche Infrastruktur einfach zu bedienen sind. Hersteller reagieren darauf mit hybriden Plattformen, die robuste Leistung mit vereinfachten Benutzeroberflächen kombinieren.

Seite zuletzt aktualisiert am: