Schienengüterverkehr Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

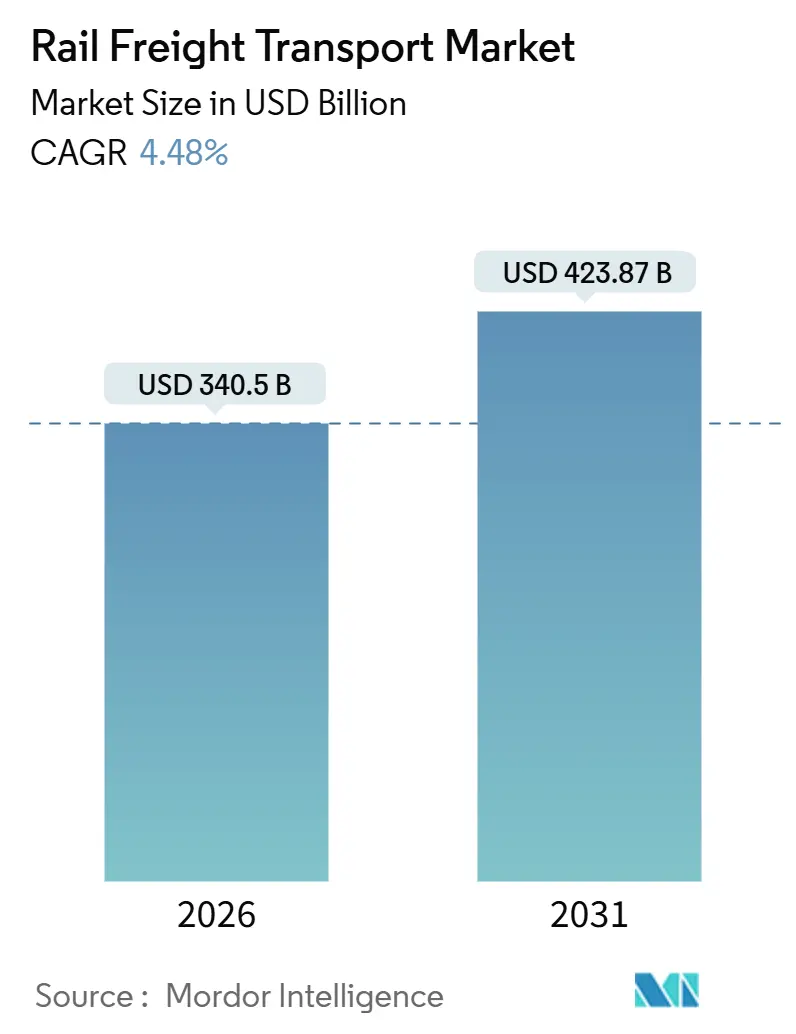

| Marktgröße (2026) | 340.5 Milliarden US-Dollar |

| Marktgröße (2031) | 423.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

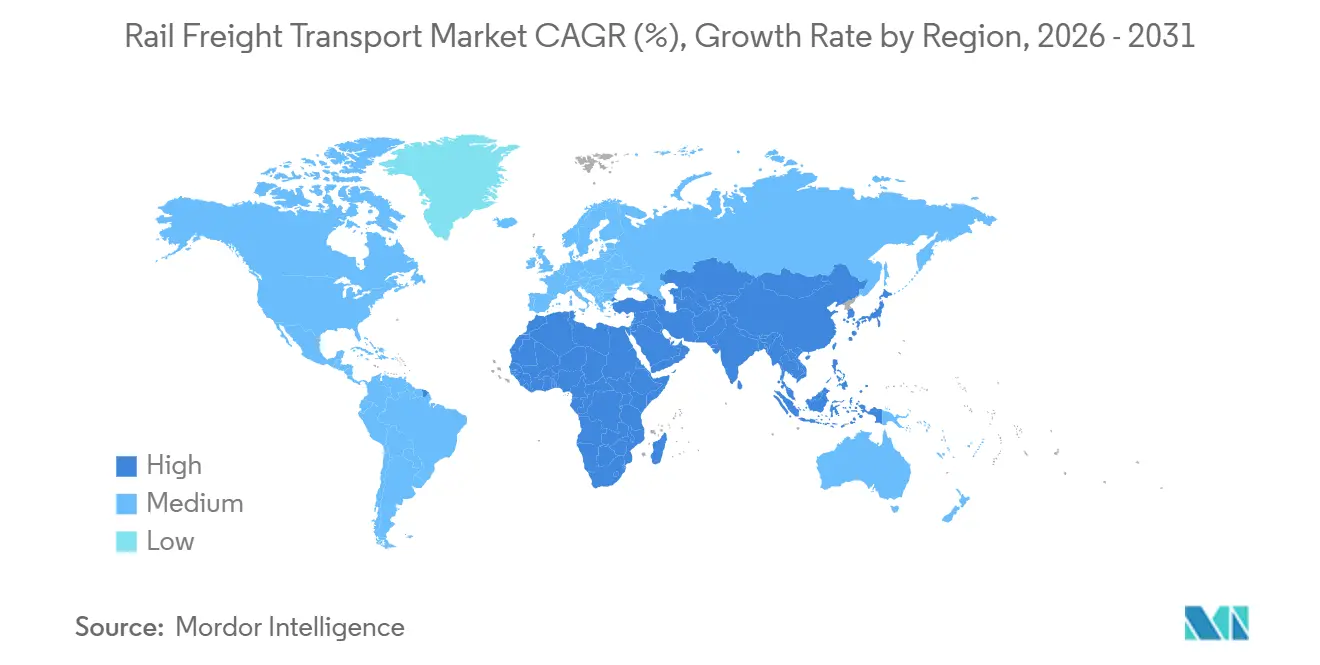

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

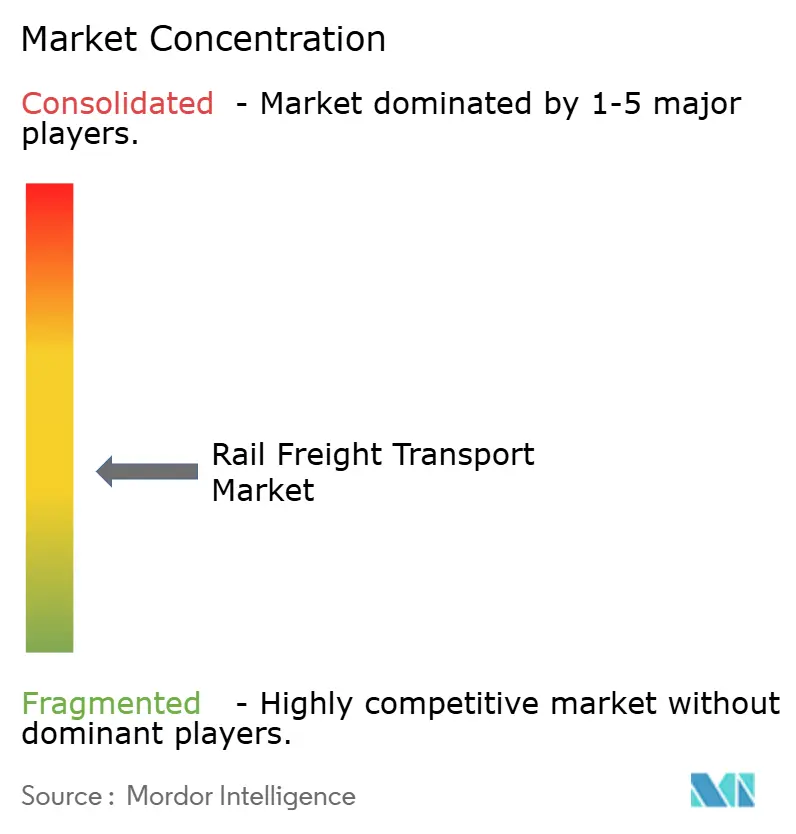

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schienengüterverkehr Marktanalyse von Mordor Intelligence

Die Schienengüterverkehr Marktgröße wird im Jahr 2026 auf USD 340,5 Milliarden geschätzt und soll bis 2031 USD 423,87 Milliarden erreichen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031).

Der Schienengüterverkehr Markt profitiert von Dekarbonisierungsvorschriften, Nearshoring und der Modernisierung der Infrastruktur, auch wenn der Wettbewerbsdruck durch kostengünstigen Lkw-Transport anhält. Containerisierte und intermodale Volumina nehmen zu, alternative Traktionsantriebe skalieren, und Nebendienstleistungen im Bereich Instandhaltung erzielen höhere Margen. Grenzüberschreitende Korridore, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, ziehen Kapital an, da Lieferketten aufgrund geopolitischer und klimatischer Risiken umgeleitet werden.

Wichtigste Erkenntnisse des Berichts

- Nach Frachtart entfiel im Jahr 2025 ein Anteil von 41,75 % des Schienengüterverkehr Marktanteils auf Schüttgut, während containerisierter und intermodaler Güterverkehr bis 2031 mit einer CAGR von 6,23 % zunimmt.

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 83,14 % auf Transport an der Schienengüterverkehr Marktgröße; Nebendienstleistungen expandieren bis 2031 mit einer CAGR von 7,49 %.

- Nach Dienstleistungsart trug Transport 83,14 % des Umsatzes im Jahr 2025 bei; Nebendienstleistungen expandieren bis 2031 mit einer CAGR von 7,49 %.

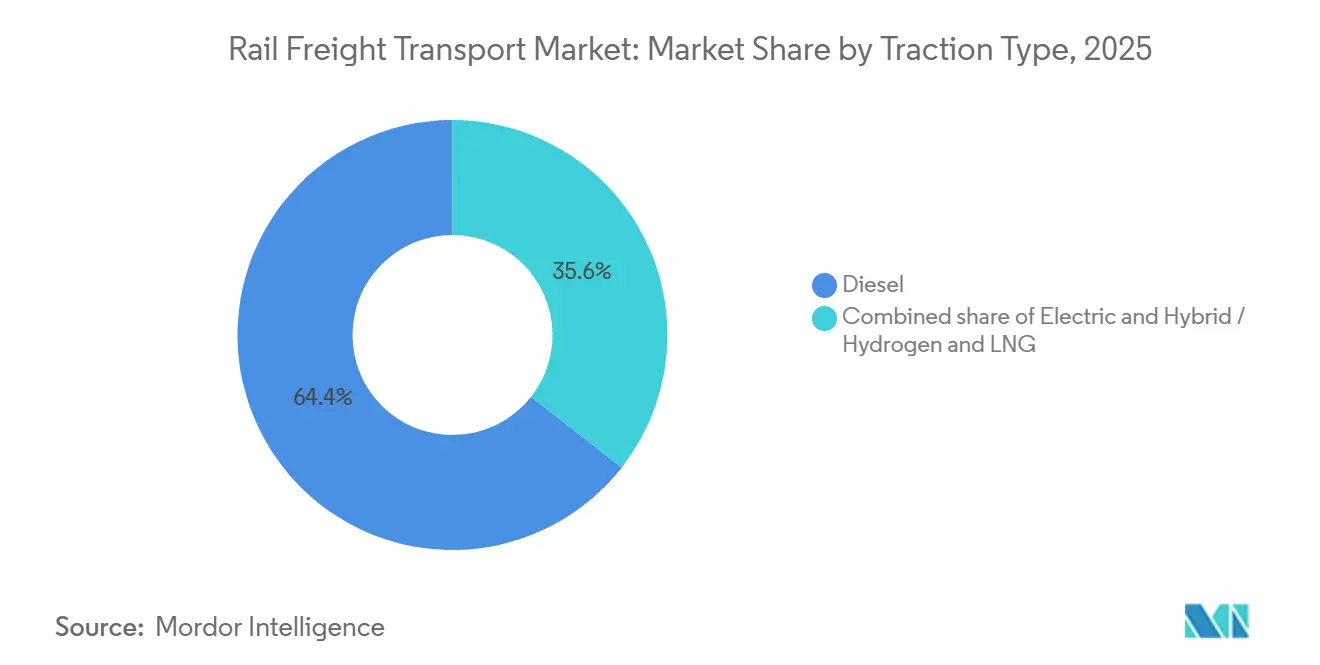

- Nach Traktion blieb Diesel im Jahr 2025 mit einem installierten Bestand von 64,41 % dominant, doch Hybrid-Wasserstoff-LNG-Lokomotiven wachsen bis 2031 mit einer CAGR von 10,62 %.

- Nach Zielort erfassten Inlandsdienstleistungen 61,28 % der Volumina im Jahr 2025; internationaler und grenzüberschreitender Güterverkehr wächst bis 2031 mit einer CAGR von 6,68 %.

- Nach Region expandiert der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 6,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schienengüterverkehr Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsvorschriften treiben den Modaltransfer auf Langstrecken-Nord-Süd-Korridoren voran | +1.1% | EU und Nordamerika, ausgedehnt auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nearshoring der Schwerindustrie nach Mexiko und Mittel- und Osteuropa | +0.8% | Nordamerika (USA–Mexiko), Europa (Mittel- und Osteuropa) | Kurzfristig (≤2 Jahre) |

| Rohstoffe der Energiewende erfordern Schüttgut-Schienenkapazität | +0.6% | Südamerika (Andenregion), Australien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Resilienzprogramme für die China-EU-Landbrücke | +0.5% | Asien, Europa, Naher-Osten-Korridore | Mittelfristig (2–4 Jahre) |

| Überlastung von Tier-1-Häfen fördert intermodalen Schienentransport ins Landesinnere | +0.4% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale Knotenpunkte | Kurzfristig (≤2 Jahre) |

| Staatliche Förderung für wasserstoffbereite Güterlokomotiven | +0.3% | Deutschland, Japan, ausgewählte nordamerikanische Strecken | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsvorschriften beschleunigen den Modaltransfer auf Langstrecken

Emissionsstandards gestalten die Wahl der Frachtverkehrsträger auf Strecken über 800 km um. Das EU-Paket „Fit für 55” schreibt eine Reduzierung der CO₂-Emissionen von schweren Nutzfahrzeugen um 43 % bis 2030 und um 90 % bis 2040 vor, was Verlader dazu veranlasst, die Schiene zu bevorzugen, um Scope-3-Ziele zu erfüllen[1]Europäische Kommission, „Fit-für-55-Paket”, climate.ec.europa.eu. Kaliforniens Regelung für fortschrittliche saubere Fahrzeugflotten verpflichtet große Flotten ab 2024 zur Beschaffung emissionsfreier Lkw, was die Nachfrage weiter in Richtung des Schienengüterverkehr Marktes verschiebt. Betreiber reagieren mit der Bestellung von Wasserstoff- und Batterielokomotiven; die Deutsche Bahn allein beabsichtigt, bis 2030 mit Bundesmitteln in Höhe von EUR 13,7 Millionen (USD 16 Millionen) 1.300 Dieseleinheiten zu ersetzen. Mit zunehmender CO₂-Bepreisung gewinnt der Schienengüterverkehr Markt strukturelle Kostenvorteile gegenüber der Straße, was bis 2031 stetige Volumenzuwächse unterstützt.

Nearshoring rekonfiguriert nordamerikanische und europäische Schienenkorridore

Hersteller, die näher an Endmärkte verlagern, steigern die Schienenverkehrsströme in Nord-Süd- und Ost-West-Richtung. Mexiko exportierte im Jahr 2025 Waren im Wert von mehr als USD 550 Milliarden in die Vereinigten Staaten und überholte damit China, wobei Automobil- und Elektronikunternehmen die Verlagerung anführen. In Mittel- und Osteuropa haben sich Zulieferer innerhalb von 500 km von deutschen Werken angesiedelt, was das grenzüberschreitende Schienentonnage durch Polen und Tschechien um 12 % im Jahresvergleich erhöht hat. Diese Verschiebungen erweitern den adressierbaren Schienengüterverkehr Markt und belohnen Bestandsunternehmen, die bereits Zoll- und Übergangskomplexität bewältigen.

Rohstoffe der Energiewende erfordern spezialisierte Schüttgut-Schienenkapazität

Lithium, Kupfer und Seltene-Erden-Mineralien bilden die Grundlage für Lieferketten erneuerbarer Energien und erfordern leistungsstarke Schienenlösungen. Chile erwartet eine Verdreifachung der Lithiumproduktion bis 2030, was Investitionen in dedizierte Schienenverbindungen von Atacama-Minen zu Pazifikhäfen auslöst. Rio Tintos autonome AutoHaul-Züge in Westaustralien transportieren Eisenerz über 1.700 km mit 15 % geringerem Kraftstoffverbrauch als bemannte Betriebe und demonstrieren damit die Produktivität des Schüttgut-Schienenverkehrs[2]Rio Tinto, „AutoHaul Autonomes Schienennetz”, riotinto.com. Im Jahr 2024 an FCAB gelieferte Wasserstofflokomotiven beweisen alternative Traktion in unwegsamem Andengelände. Solche Projekte erweitern den Schienengüterverkehr Markt, da Rohstoffe der Energiewende in größeren Mengen transportiert werden.

Optimierung der China-EU-Landbrücke verbessert die eurasische Konnektivität

Die Diversifizierung der Lieferketten nach der Pandemie hat das Interesse an Landkorridoren, die Ostasien mit Europa verbinden, neu belebt. Die im Jahr 2024 genehmigte China-Kirgisistan-Usbekistan-Eisenbahn verspricht Transitzeitersparnisse von bis zu 10 Tagen im Vergleich zu herkömmlichen Routen. Die Anzahl der China-Europa-Güterzugfahrten stieg von 19.392 im Jahr 2024 auf 20.022 im Jahr 2025, was einem Anstieg von etwa 3,3 % entspricht. Der Warenwert stieg im Jahr 2025 auf USD 67,7 Milliarden gegenüber den Vorjahren und bediente 232 Städte inmitten der Netzerweiterung. Anhaltende Verzögerungen durch Spurwechsel verursachen weiterhin Kosten, aber Betreiber, die in Drehgestelle mit doppelter Spurweite investieren, werden einen größeren Anteil des Schienengüterverkehr Marktes gewinnen, wenn die eurasischen Volumina wachsen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung der Klasse-I-Bahnen auf US-amerikanischen Getreidekorridoren im Mittleren Westen | -0.7% | US-amerikanischer Mittlerer Westen, Ausstrahlungseffekte auf Golfküsten-Exportterminals | Kurzfristig (≤2 Jahre) |

| Durch den Tiefgang bedingte Achslastbeschränkungen auf subsaharischen Schmalspurstrecken | -0.4% | Subsaharisches Afrika | Langfristig (≥4 Jahre) |

| Unterschiedliche Waggonkupplungsstandards behindern den Durchgangsverkehr zwischen China und Zentralasien | -0.6% | China-Zentralasien-Korridor | Mittelfristig (2–4 Jahre) |

| Kostensenkung im Fernlkw-Transport verringert den Preisvorteil der Schiene | -0.3% | Nordamerika (NAFTA-Region) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung der Klasse-I-Bahnen schränkt die Wettbewerbsfähigkeit der Agrarexporte ein

Die Anzahl der US-amerikanischen Getreide-Schienenwaggons stieg im Jahr 2025 auf etwa 1,11 Millionen, ein Anstieg von etwa 3,7 % gegenüber 1,07 Millionen im Jahr 2024, gestützt durch starke Exportnachfrage und überdurchschnittliche wöchentliche Volumina. Vorgeschlagene Regeln für den gegenseitigen Wechsel zielen darauf ab, den Service zu verbessern, könnten aber die Netzplanung stören. Eine USD 50 Millionen teure Gleiserweiterung in Chicago steigerte die Geschwindigkeit von CN um 30 % und zeigt, dass gezieltes Kapital Engpässe beseitigen kann. Betreiber, die die Kapazität nicht ausbauen, riskieren, Marktanteile im Schienengüterverkehr Markt an Binnenschiff- und Lkw-Konkurrenten zu verlieren.

Unterschiedliche Kupplungsstandards fragmentieren die eurasische Schienenintegration

Inkompatible Kupplungssysteme erzwingen zeitaufwändige Umladungen an den Grenzen zwischen China und Zentralasien, was pro Zug 6–8 Stunden und USD 500–800 pro Container zusätzlich kostet. Europas Programm für digitale automatische Kupplung könnte die Frachtkapazität bis 2030 um 30 % steigern, aber Chinas AAR-Kupplungen und Russlands SA-3-Design bleiben nicht kompatibel[3]Rail Freight Forward, „Digitale Automatische Kupplung”, railfreightforward.eu. Bis die Harmonisierung voranschreitet, begrenzen diese technischen Barrieren den Durchgangsverkehr und dämpfen das Expansionstempo des Schienengüterverkehr Marktes auf eurasischen Korridoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frachtart: Schüttgutvolumina als Anker, Container treiben das Wachstum voran

Die Schienengüterverkehr Marktgröße für Schüttgüter entfiel im Jahr 2025 auf 41,75 % des Wertes und unterstreicht den Kostenvorteil der Schiene für Kohle, Erz und Getreide. Rio Tintos 1.700 km langes AutoHaul-Netz läuft mit einer Zuverlässigkeit von 99,7 % und beweist autonomen Schüttgutbetrieb in großem Maßstab. Containerisierte und intermodale Ströme nehmen mit einer CAGR von 6,23 % zu, angetrieben durch E-Commerce und Nearshoring, die flexible Logistik priorisieren. BNSFs Investitionsausgaben von USD 3,8 Milliarden im Jahr 2025 umfassen einen intermodalen Knotenpunkt in Phoenix, der auf 15 % Wachstum bei Inlandscontainern abzielt.

Flüssigschüttgut, hauptsächlich Öl und Chemikalien, behält eine stabile Nachfrage, da die Schiene für bestimmte Strecken eine sicherere Handhabung von Gefahrgut als Pipelines bietet. Stückgut und Projektladung bleiben Nischenbereiche und bedienen Turbinen und übergroße Maschinen. Die Sicherheitsstandards für Güterwagen der Bundeseisenbahnverwaltung von 2025 verbieten Komponenten aus betroffenen Ländern, was die Beschaffungskosten erhöht, aber die langfristige Widerstandsfähigkeit stärkt. Betreiber, die ihre Schüttgutwurzeln mit Container-Diversifizierung ausbalancieren, werden Rohstoffzyklen besser überstehen als reine Spezialisten.

Nach Dienstleistungsart: Kerntransport dominiert, Nebendienstleistungen steigen stark an

Transportdienstleistungen generierten im Jahr 2025 83,14 % des Umsatzes und spiegeln den historischen Kern des Schienengüterverkehr Marktes wider. Präzisionsplanmäßiger Eisenbahnbetrieb, Umschlaghäufigkeit von Anlagen und Streckengeschwindigkeit bleiben zentrale Leistungskennzahlen. Nebendienstleistungen – Instandhaltung, Rangieren und Lagerung – wachsen mit einer CAGR von 7,49 % und signalisieren eine Verlagerung hin zu margenstarken Geschäftsbereichen. SNCFs Aufspaltung in Hexafret (Betrieb) und Technis (Instandhaltung) zielt bis 2027 auf EUR 200 Millionen (USD 233,6 Millionen) Drittpartei-Instandhaltungsumsatz ab.

Regulatorische Vorschriften, die häufigere Inspektionen von Tankwagen und Gefahrgutwaggons verlangen, erhöhen die Compliance-Hürden für Neueinsteiger und schützen die Gewinne der etablierten Unternehmen. Wabtec buchte im vierten Quartal 2024 Aufträge von über USD 1 Milliarde für Lokomotiv-Upgrades und digitale Diagnose und unterstreicht damit das Ausmaß des Aftermarket-Geschäfts[4]Wabtec Corporation, „Q4 2024 Ergebnisse”, wabteccorp.com. Betreiber, die Instandhaltungskompetenzen internalisieren, können Lebenszykluswert erfassen und ihre Verhandlungsmacht gegenüber Schienenfahrzeuglieferanten stärken.

Nach Endverbraucherbranche: Bergbau führt weiterhin, Einzelhandelslogistik beschleunigt sich

Bergbau und Mineralien verschifften das höchste Tonnagevolumen und trugen im Jahr 2025 31,77 % der Volumina zum Schienengüterverkehr Markt bei. Preisverhandlungen bleiben schwierig; BHP sicherte sich 2024 durch Volumengarantien Reduzierungen von 8–12 % bei Verträgen. Einzelhandels- und FMCG-Ströme steigen mit einer CAGR von 7,98 %, da Küstenhafenanlieferungen über die Schiene mit Inlandserfüllungszentren verbunden werden. Schneider Nationals Intermodal-Korridor Südost-Mexiko verspricht 62 % weniger CO₂ als Lkw und eine 18–24 Stunden schnellere Lieferung.

Öl, Gas und Chemikalien verzeichnen stabile Waggonladungen, da die Pipelinekapazität begrenzt ist und Sicherheitsvorschriften die Schiene für bestimmte Gefahrgutrouten bevorzugen. Agrarvolumina schwanken saisonal, profitieren aber von erweiterten Getreidesiloanbindungen. Automobillieferketten integrieren die Schiene für den Transport von Batterien und Fertigfahrzeugen; Norfolk Southern vermarktet sich als Partner der EV-Lieferkette mit spezialisierter Batteriehandhabung. Diversifizierte Kundenportfolios ermöglichen es Betreibern, sich gegen Branchenabschwünge abzusichern.

Nach Traktionsart: Diesel dominiert, Alternativen gewinnen an Fahrt

Diesellokomotiven machten im Jahr 2025 64,41 % der aktiven Flotte aus, aber Kraftstoffpreisvolatilität und CO₂-Steuern erodieren ihren Kostenvorteil. Hybrid-Wasserstoff-LNG-Einheiten nehmen mit einer CAGR von 10,62 % zu, was staatliche Subventionen und technologische Reife widerspiegelt. CPKCs Wasserstoffversuch in Westkanada erreichte dieselähnliche Betankungszeiten und Reichweiten von 500 km. Siemens Mobility und Tyczka Hydrogen planen eine durchgängige Wasserstoffversorgungsarchitektur für nicht elektrifizierte Korridore.

Elektrische Traktion verbreitet sich dort, wo bereits Oberleitungen vorhanden sind, insbesondere in Europa und Teilen Asiens, und bietet null direkte Emissionen und höhere Energieeffizienz. Batterie-elektrische und Dual-Mode-Lokomotiven ermöglichen stillen, emissionsfreien Stadtbetrieb bei gleichzeitiger Beibehaltung der Fernstreckenfähigkeit. Betreiber, die Investitionen zunächst auf stark ausgelasteten Strecken priorisieren, werden Abschreibungen auf gestrandete Vermögenswerte vermeiden und Verträge mit Grünprämien sichern.

Nach Zielort: Inlandsreife trifft auf grenzüberschreitenden Schwung

Inlandsbewegungen erfassten im Jahr 2025 61,28 % des Tonnagevolumens und spiegeln etablierte nationale Netze und regulatorische Vertrautheit wider. Das Wachstum ist moderat, da Kapazitätsgrenzen erreicht werden und der Lkw-Transport auf Kurzstrecken konkurriert. Internationaler und grenzüberschreitender Verkehr steigt mit einer CAGR von 6,68 %, angetrieben durch Handelsabkommen und dedizierte Infrastruktur. Europas TEN-T-Programm sieht EUR 30 Milliarden (USD 35 Milliarden) vor, um den Schienenmodalsplit bis 2030 auf 30 % zu erhöhen.

Schneider Nationals neuer Dienst von Mexiko in den US-amerikanischen Südosten nutzt die Einzelstreckenroute von CSX und CPKC, um traditionelle Lkw-Korridore zu umgehen. Digitale Zollplattformen, die Dokumentation vorab freigeben, reduzieren Leerlaufzeiten und verbessern die Tür-zu-Tür-Wettbewerbsfähigkeit der Schiene. Betreiber mit etablierten Beziehungen zu Grenzbehörden und multidomain-IT-Systemen sind positioniert, um inkrementelle grenzüberschreitende Anteile am Schienengüterverkehr Markt zu gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,21 % bis 2031 die schnellste regionale Expansion, gestützt durch Chinas Seidenstraßenprojekte und Indiens 3.360 km dedizierte Güterkorridore. Indiens Korridore unterstützen 25-Tonnen-Achslasten und 1.500 m lange Züge und senken die Kosten pro Tonne um bis zu 40 %. Japan erprobt Wasserstofflokomotiven, Australiens Bergbaulinien betreiben autonome Zugverbände, und Südostasien modernisiert Gleise und Terminals, wie etwa den Vietnam SuperPort.

Nordamerika verzeichnet stabiles mittleres einstelliges Wachstum, da Nearshoring die Süd-Nord-Volumina steigert. Union Pacific verbuchte im dritten Quartal 2025 USD 1,8 Milliarden, einschließlich Fusionskosten. CPKC, nun der einzige Einzelstrecken-Kanada-USA-Mexiko-Betreiber des Kontinents, gewinnt Automobil- und Konsumgüterverkehr auf dem neu benannten Southeast Mexico Express.

Europas Liberalisierung verstärkt den Wettbewerb; SNCFs Hexafret-Ausgliederung strebt Rentabilität durch Spezialisierung an, und Deutschland subventioniert Wasserstofflokomotiven. Südamerika bleibt rohstofforientiert, wobei FCABs Wasserstofflokomotive grüne Traktion in großer Höhe beweist. Der Nahe Osten und Afrika bieten Greenfield-Chancen wie die USD 3 Milliarden teure VAE-Oman-Linie und ein USD 1 Milliarde AfDB-Darlehen zur Rehabilitierung von Transnet Freight Rail in Südafrika. Schmale Spurweiten und Achslastbeschränkungen dämpfen die kurzfristige Kapazität, bieten aber langfristiges Aufwärtspotenzial, sobald Upgrades abgeschlossen sind.

Wettbewerbslandschaft

Der Schienengüterverkehr Markt ist regional konzentriert, aber global fragmentiert. In Nordamerika kontrollieren sieben Klasse-I-Betreiber den Großteil der Tonnenkilometer und nutzen präzisionsplanmäßigen Eisenbahnbetrieb, Doppelstapel-Intermodal und Kraftstoffzuschläge, um Margen aufrechtzuerhalten. BNSF, Union Pacific und CPKC setzen milliardenschwere Investitionsprogramme fort, die auf wichtige Wachstumskorridore und Nebendienstleistungen wie Waggonreparatur abzielen.

Europa beherbergt nationale Platzhirsche wie DB Cargo, SNCFs Hexafret, PKP Cargo sowie agile Neueinsteiger wie SBB Cargo und Genesee & Wyoming Europe. Die Liberalisierung ermöglicht Preiswettbewerb, erodiert aber individuelle Marktanteile und drängt Platzhirsche zur Spezialisierung, automatisierten Kupplung und Wasserstofftraktionsversuchen.

Die Technologieadoption trennt Marktführer von Nachzüglern. Rio Tintos AutoHaul mit 99,7 % Zuverlässigkeit setzt den Maßstab für autonomen Schwerlasttransport. Wabtec liefert digitale Bremsen und Diagnose, die die Betriebszeit erhöhen und die Einhaltung von Emissionsvorschriften unterstützen. Die Einhaltung von ISO 14001 und wissenschaftsbasierten Zielen beeinflusst nun die Verladerentscheidungen und gewährt Betreibern mit glaubwürdigen Dekarbonisierungs-Roadmaps einen Preisaufschlag im Schienengüterverkehr Markt.

Marktführer im Schienengüterverkehr

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das EU-ETS gilt vollständig für die Seeschifffahrt, erhöht die intermodalen Emissionskosten und fördert die Substitution durch die Schiene für nach Europa bestimmte Fracht.

- Dezember 2025: Indien genehmigte EUR 16,5 Milliarden für drei neue dedizierte Güterkorridore, um Transitzeiten zu verkürzen und Logistikkosten zu senken.

- August 2025: CSX und CPKC eröffneten den Southeast Mexico Express, die erste direkte Klasse-I-Verbindung zwischen dem US-amerikanischen Südosten und Mexiko.

- Februar 2025: ONE und LX Pantos gründeten Boxlinks, ein US-amerikanisches inländisches intermodales Gemeinschaftsunternehmen mit dem Ziel eines Marktanteils von 15 % bis 2027.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Schienengüterverkehr Markt als alle Umsätze, die von lizenzierten Betreibern für den Transport von Schüttgut, containerisierten oder spezialisierten Gütern auf Normal- oder Schmalspurgleisen erzielt werden, einschließlich Strecken- und Letzte-Meile-Schienendienste, jedoch ausschließlich Personen-, Pipeline- und werksinterne Rangierleistungen. Laut Mordor Intelligence war dieser Markt im Jahr 2025 USD 326,09 Milliarden wert, mit Prognosen, die bis 2030 USD 405,76 Milliarden erreichen.

Ausschluss aus dem Umfang: Pendler- und Hochgeschwindigkeitspersonenverkehrsdienste sind nicht Gegenstand des Berichts.

Segmentierungsübersicht

- Nach Frachtart

- Containerisiert / Intermodal

- Schüttgut (Kohle, Erze, Getreide)

- Flüssigschüttgut (Rohöl, Chemikalien)

- Stückgut und Projektladung

- Nach Dienstleistungsart

- Transport

- Transportbezogene Nebendienstleistungen (Instandhaltung von Waggons und Gleisen, Rangieren von Fracht und Lagerung)

- Nach Endverbraucherbranche

- Bergbau und Mineralien

- Öl, Gas und Chemikalien

- Landwirtschaft und Lebensmittel

- Fertigung und Automobil

- Einzelhandel und FMCG

- Baumaterialien und Forstwirtschaft

- Nach Traktionsart

- Diesel

- Elektrisch

- Hybrid / Wasserstoff und LNG

- Nach Zielort

- Inland

- International / Grenzüberschreitend

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Führungskräften von Güterbahnen, intermodalen Spediteuren, Schienenfahrzeugvermietern und Branchenregulatoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und wichtigen aufstrebenden Korridoren lieferten Auslastungsnormen, durchschnittliche Servicepreise und Geräteerneuerungspläne, die Desktop-Quellen nicht bieten konnten. Diese Erkenntnisse ermöglichten es uns, jeden sekundären Datenpunkt zu hinterfragen, bevor das Modell festgelegt wurde.

Desk-Research

Wir sichteten Betreiberverkehrsstatistiken von erstrangigen Institutionen wie der Internationalen Eisenbahnunion, Eurostat, dem US-amerikanischen Büro für Transportstatistik und der UNCTAD-Handelsdatenbank und glichen sie mit Zollsendungszeilen von Volza und Energiepreisindizes der Weltbank ab. Unternehmens-10-K-Berichte, Investorenpräsentationen und seriöse Pressemitteilungen halfen dabei, Volumenschocks oder Tarifänderungen zu identifizieren, während D&B Hoovers und Dow Jones Factiva uns schwer zugängliche Finanzaufschlüsselungen lieferten. Die aufgeführten Quellen veranschaulichen das sekundäre Material, das diese Arbeit informiert hat, erschöpfen es aber nicht.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz verwendete nationale Tonnenkilometerleistungen und durchschnittliche Einnahmen pro Tonnenkilometer, um den Pool für 2024 zu bemessen, der dann durch multivariate Regression auf Treiber wie Industrieproduktion, Schüttguthandel, durch E-Commerce getriebene Containerdurchdringung, Diesel-Elektro-Flottenergänzungen, regulatorische CO₂-Aufschläge und Korridorausbautempo prognostiziert wird. Ausgewählte Bottom-up-Prüfungen – Umsatzzusammenführungen von Betreibern und Stichproben-Korridor-ASP mal Zugpaare – testen die Gesamtwerte und schließen verbleibende Lücken. Wo Trägermeldungen lückenhaft waren, haben wir Volumina aus Achslastdaten imputiert und sie in Folgegesprächen verifiziert.

Datenvalidierung und Aktualisierungszyklus

Modellanomalie lösen Varianzprüfungen gegen unabhängige Schienenkapazitäts- und Tariftracker aus, gefolgt von einer Peer-Review unter Mordor-Analysten. Wir aktualisieren die Zahlen jährlich und geben Zwischenaktualisierungen heraus, wenn politische Maßnahmen, Streikaktionen oder makroökonomische Schocks die Ausgangslage wesentlich verändern.

Warum Mordors Schienengüterverkehr-Ausgangslage vertrauenswürdige Entscheidungssicherheit bietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungsmixe, Inflationsbehandlungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Abweichungstreibern gehören unterschiedliche Einbeziehung von Terminalabfertigungsgebühren, ob Nebenlogistikdienstleistungen zusammengefasst werden, Währungsjahresauswahl und wie schnell Dieselpreisschwankungen in durchschnittliche Tarife einfließen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 326,09 Mrd. (2025) | ||

| USD 385,82 Mrd. (2025) | Globales Beratungsunternehmen A | Fügt Schienenlogistik-Lagerhaltung und -Güterumschlagsanlagen hinzu, bläht Gesamtwerte durch gemischte Logistik-CAGR auf |

| USD 285,25 Mrd. (2025) | Fachzeitschrift B | Schließt Kurzstrecken-Schüttgutrouten aus und wendet eine konservative ASP-Einfrierung auf dem Stand von 2023 an |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogener, variablengetriebener Ansatz, wenn Umfangserweiterungen oder statische Preisannahmen korrigiert werden, eine vertretbare Ausgangslage liefert, die Planer reproduzieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schienengüterverkehr Markt im Jahr 2026?

Die Schienengüterverkehr Marktgröße beträgt im Jahr 2026 USD 340,50 Milliarden und expandiert bis 2031 auf USD 423,87 Milliarden bei einer CAGR von 4,48 %.

Welche Frachtart wächst bis 2031 am schnellsten?

Containerisierter und intermodaler Güterverkehr führt mit einer CAGR von 6,23 %, angetrieben durch E-Commerce-Logistik und flexible Lieferkettenanforderungen.

Welche Traktionstechnologien werden Marktanteile gewinnen?

Hybrid-, Wasserstoff- und LNG-Lokomotiven werden voraussichtlich mit einer CAGR von 10,62 % wachsen, da Betreiber Dekarbonisierungsvorschriften einhalten und mit Kraftstoffkostenvolatilität umgehen.

Welche Region verzeichnet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 6,21 %, unterstützt durch Seidenstraßen-Investitionen und Indiens dedizierte Güterkorridore.

Wie wirken sich Nearshoring-Trends auf Schienenvolumina aus?

Produktionsverlagerungen nach Mexiko und Mittel- und Osteuropa erhöhen die Dichte auf Nord-Süd- und Ost-West-Schienenkorridoren und steigern grenzüberschreitende Volumina zweistellig.

Was ist heute das größte operative Hemmnis?

Kapazitätsengpässe auf US-amerikanischen Getreidekorridoren im Mittleren Westen verlängern Transitzeiten und riskieren Modaltransfers zu Lkw und Binnenschiffen.

Seite zuletzt aktualisiert am: