Größe und Marktanteil des armenischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des armenischen Fracht- und Logistikmarkts von Mordor Intelligence

Es wird erwartet, dass die Größe des armenischen Fracht- und Logistikmarkts von 1,51 Milliarden USD im Jahr 2025 auf 1,54 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 2,26 % über den Zeitraum 2026–2031 einen Wert von 1,73 Milliarden USD erreicht. Das gemessene Wachstum wird durch korridor-fokussierte öffentliche Ausgaben, einen politischen Mix, der die Verpflichtungen der Eurasischen Wirtschaftsunion mit dem Umfassenden und Erweiterten Partnerschaftsabkommen (CEPA) in Einklang bringt, sowie durch den Ehrgeiz des Landes, seinen Standort zwischen dem Schwarzen Meer und dem Persischen Golf zu monetarisieren, gestützt. Steigende Transitvolumina, insbesondere russische Fracht, die über die Georgi-Armenien-Achse transportiert wird, gleichen Gegenströmungen wie importlastige Handelsströme, eine alternde Lkw-Flotte und geschlossene Grenzen mit der Türkei und Aserbaidschan aus, die 85 % der Sendungen durch georgische Häfen leiten. Investitionen in den Nord-Süd-Straßenkorridor, darunter 236 Millionen EUR (260,45 Millionen USD) für den Abschnitt Sisian-Kajaran, verkürzen die inländischen Transportzeiten und steigern die Zuverlässigkeit der Dienstleistungen. Gleichzeitig zielt ein Trockenhafenprojekt im Wert von 37 Millionen USD in der Provinz Schirак darauf ab, im ersten Jahr 4,7 Millionen Tonnen Fracht zu verarbeiten, was den staatlichen Willen signalisiert, ein Binnengateway für multimodale Ströme aufzubauen.

Wichtigste Erkenntnisse des Berichts

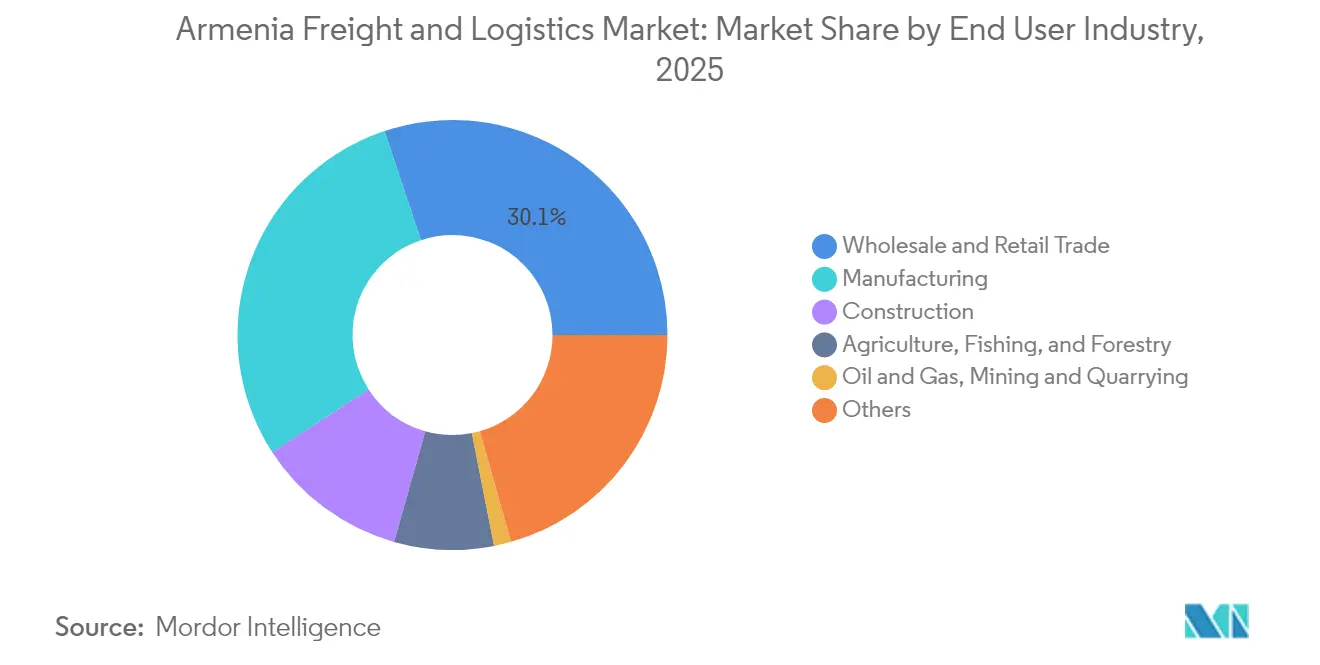

- Nach Endverbraucherbranche erzielte der Groß- und Einzelhandel im Jahr 2025 einen Umsatzanteil von 30,12 %, während die Fertigung voraussichtlich die schnellste CAGR von 2,39 % bei der Größe des armenischen Fracht- und Logistikmarkts im Zeitraum 2026–2031 verzeichnen wird.

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Anteil von 46,68 % am armenischen Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (CEP) voraussichtlich die schnellste CAGR von 2,61 % im Zeitraum 2026–2031 verzeichnen werden.

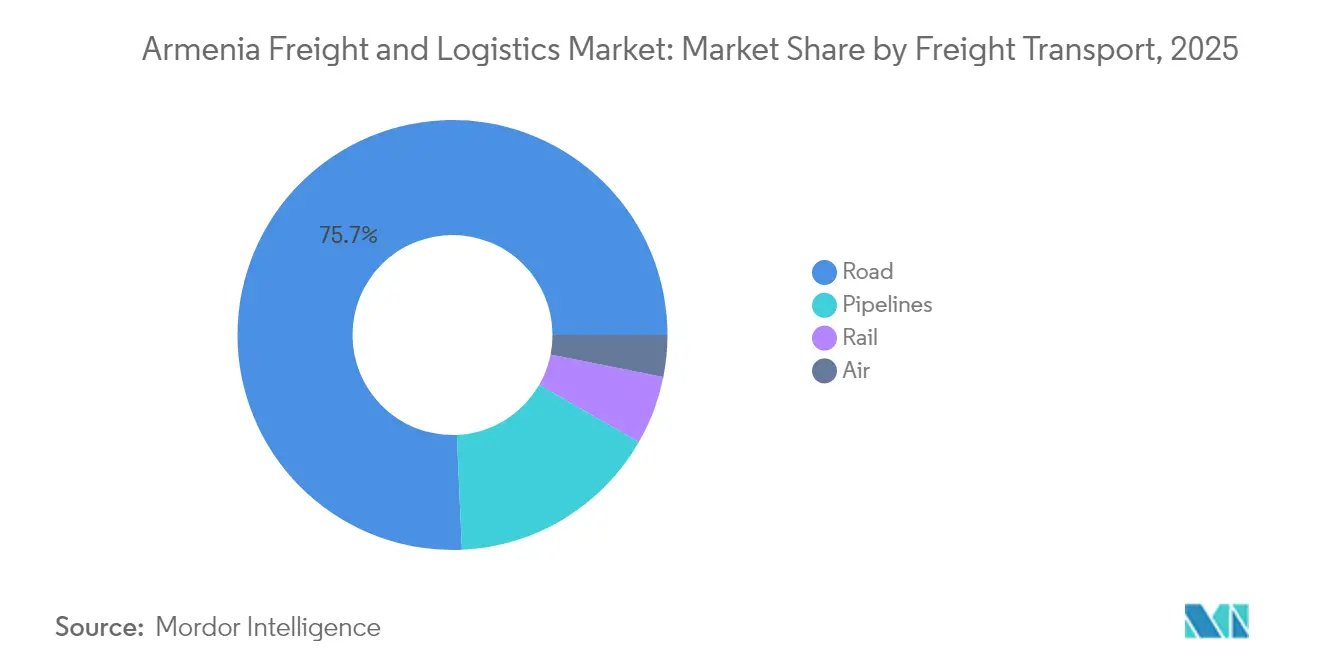

- Nach Frachttransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 75,70 %; der Luftfrachtverkehr soll im Zeitraum 2026–2031 mit der höchsten CAGR von 2,50 % expandieren.

- Bei den CEP-Diensten dominierten Inlandslieferungen im Jahr 2025 mit einem Umsatzanteil von 76,34 %, während internationale CEP-Dienste voraussichtlich mit einer CAGR von 2,79 % im Zeitraum 2026–2031 wachsen werden.

- Im Bereich Lagerung und Aufbewahrung hielten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 81,55 %; temperaturgeführte Lagerung soll im Zeitraum 2026–2031 mit einer CAGR von 2,24 % wachsen.

- Nach Speditionsmodus dominierte die Luftfrachtspedition mit einem Umsatzanteil von 77,20 % im Jahr 2025 und soll mit einer CAGR von 2,81 % auch das stärkste Wachstum im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des armenischen Fracht- und Logistikmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen der Regierung in den Nord-Süd-Straßenkorridor haben das Transitpotenzial erschlossen | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Anstieg der Kapitalausgaben im Bergbausektor schafft Chancen für Schwer- und Projektladungen | +0.4% | Provinzen Sjunik und Lori | Mittelfristig (2–4 Jahre) |

| Russische Fracht, einst durch den Krieg umgeleitet, wird nun über den Georgien-Armenien-Korridor umgeleitet | +0.3% | Grenzübergänge zu Georgien | Kurzfristig (≤ 2 Jahre) |

| Rückkehrer und die Diaspora fördern KMU-Exporte hochwertiger Verarbeitungslebensmittel | +0.2% | Exportorientierte Regionen | Mittelfristig (2–4 Jahre) |

| EU-Armenien-CEPA-Standards steigern die Nachfrage nach zertifizierten 3PL-Dienstleistungen | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Digitale Handelserleichterungsplattformen rationalisieren die grenzüberschreitende Dokumentation | +0.1% | National, mit Schwerpunkt auf Grenzübergängen und Zollzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kapitalausgaben im Bergbausektor schafft Chancen für Schwer- und Projektladungen

Der Metallbergbau erwirtschaftete im Jahr 2024 39,3 % der Exporteinnahmen und 5,4 % der Staatseinnahmen, wobei Zangezur Copper-Molybdenum Combine die Produktion anführte[1]EITI Armenien, "Bericht über den Beitrag der Bergbaubranche zu den Staatseinnahmen 2024," eiti.org . Neue Explorationsprojekte, wie die 5.000 ha große Chknagh-Armanis-Lizenz von Sagamar LLC, treiben einen Fluss von Ausrüstungssendungen mit einem Gewicht von Hunderten von Tonnen an und zwingen Verlader dazu, Mehrachsanhänger und Begleitdienste einzusetzen. Die spezialisierte Schwertransportnachfrage entwickelt sich zu einer Nische, in der Betreiber mit technischem Know-how hohe Margen erzielen können, trotz des fragmentierten Flottenbestands der gesamten Branche.

Russische Fracht, einst durch den Krieg umgeleitet, wird nun über den Georgien-Armenien-Korridor umgeleitet

Die Transitvolumina auf dem Mittleren Korridor stiegen von 1,1 Millionen Tonnen im Jahr 2022 auf 2 Millionen Tonnen im Jahr 2023[2]Caspian Policy Center, "Handel im Mittleren Korridor verdoppelt sich inmitten des Krieges," caspianpolicy.org . Der Containerverkehr expandierte im gleichen Zeitraum um 33 %, was Armeniens Rolle als Pufferroute zwischen russischen Lieferanten und Käufern aus dem Golf unterstreicht. Die Betreiber gewinnen an Volumen, tragen aber auch geopolitische Risiken, da jede Eskalation in den regionalen Beziehungen die Ströme schnell anderweitig umlenken kann.

Investitionen der Regierung in den Nord-Süd-Straßenkorridor haben das Transitpotenzial erschlossen

Der Abschnitt Kajaran-Agarak wurde Anfang 2024 begonnen und umfasst 17 Brücken, zwei Tunnel und fünf Knotenpunkte, die nach europäischen Spezifikationen gebaut wurden. Indem die Autobahn die iranische Grenze mit den georgischen Häfen verbindet, verkürzt sie die Tür-zu-Tür-Transitzeiten zwischen Mumbai und Moskau von sechs Wochen auf drei. Fertiggestellte Abschnitte verzeichnen bereits eine schnellere Zollabfertigung und eine reibungslosere Durchsetzung der Achslastgrenzen, was das Vertrauen ausländischer Spediteure stärkt.

Rückkehrer und die Diaspora fördern KMU-Exporte hochwertiger Verarbeitungslebensmittel

Programme wie iGorts kanalisieren die Fähigkeiten und das Kapital der Diaspora in agrogewerbliche Unternehmungen, die Kühlketten und Rückverfolgbarkeit erfordern. KMUs, die Bio-Konserven und verzehrfertige Spezialitäten verkaufen, sind auf temperaturgeführte Sendungen und direkte Paketsendungen an armenische Auswanderergemeinschaften in Nordamerika und der EU angewiesen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Binnenlage und geschlossene Grenzen mit der Türkei/Aserbaidschan erhöhen die Transitzeiten | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Importlastige Handelsungleichgewichte führen zu hohen Leerfahrtquoten in Armenien | -0.3% | Rückfahrten von Häfen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Lkw-Flotte (≥ 70 % vor Euro 3) hält die Betriebskosten hoch | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Starre EAWU-Zollverfahren verlangsamen die Einführung digitaler Frachtdokumentation | -0.1% | Grenzüberschreitender Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Binnenlage und geschlossene Grenzen mit der Türkei/Aserbaidschan erhöhen die Transitzeiten

Containerraten von Fernosthäfen zu Schwarzmeerhäfen liegen bei 4.100 USD pro 40-Fuß-Container, ein Aufpreis, der sich in die inländischen Einzelhandelspreise überträgt. Die Abhängigkeit von einem einzigen georgischen Korridor verlängert europäische Transporte um 2–3 Tage im Vergleich zu einer hypothetisch offenen türkischen Grenze, während die geschlossene aserbaidschanische Grenze kostengünstige Kaspische Querungen blockiert.

Importlastige Handelsungleichgewichte führen zu hohen Leerfahrtquoten in Armenien

Im Jahr 2024 erreichten die Importe 16,80 Milliarden USD gegenüber Exporten von 13,02 Milliarden USD, was die Leerfahrtquoten auf europäischen Strecken auf über 40 % drückt. Frachtführer gleichen Verluste durch höhere Ausgangsraten aus, ein Kreislauf, der die Preiskonkurrenzfähigkeit armenischer Exporteure beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Großhandel führt die diversifizierte Nachfrage an

Der Groß- und Einzelhandel behielt im Jahr 2025 einen Umsatzanteil von 30,12 %, da armenische Händler die umgeleiteten russischen Durchfuhren absorbierten, insbesondere schnelldrehende Konsumgüter, die von baltischen Häfen umgeleitet wurden. Die Größe des armenischen Fracht- und Logistikmarkts, die aus diesem Segment abgeleitet wurde, stieg im Basisjahr auf 0,46 Milliarden USD und erzeugt eine kontinuierliche Nachfrage nach palettierten Lagerleistungen und Sammelgutdiensten. Einzelhändler belohnen 3PLs, die eine pünktliche Wareneingangsquote von 99,5 % liefern, was die Anbieter dazu veranlasst, Radiofrequenzidentifikation für eine genauere Fallverfolgung einzusetzen.

Die Fertigung verzeichnet die schnellste CAGR von 2,39 % im Zeitraum 2026–2031, unterstützt durch Diaspora-Eigenkapital in Verarbeitungslebensmitteln und Elektronik-Unterbaugruppen. Anlagenbetreiber müssen CEPA-Rückverfolgbarkeitsstandards erfüllen, was zertifizierte Drittlogistikverträge für Temperaturführung, Gefahrguthandling und Zolllagerung stimuliert. Im Prognosezeitraum könnten Verarbeitungslebensmittellinien, die auf die EU abzielen, die Auslastung der Kühlkettenkorridore über 70 % treiben und Skaleneffekte freisetzen, trotz der vergleichsweise bescheidenen inländischen Nachfrage Armeniens.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Logistikfunktion: Frachttransport dominiert multimodale Operationen

Der Frachttransport hielt im Jahr 2025 einen Anteil von 46,68 % am armenischen Fracht- und Logistikmarkt. Der Straßengüterverkehr trug 75,70 % dieses Wertes bei und nutzte 377 km neu ausgebaute Straßen in der Provinz Lori, die zwischen 2018 und 2023 mit 223 Millionen USD finanziert wurden. Spediteure stellen fest, dass die Flexibilität des Modus die Geländebeschränkungen ausgleicht, aber das Vorhandensein von Fahrzeugen vor EURO 3 treibt das durchschnittliche Flottenalter auf über 18 Jahre. Die Bahn hält einen Tonnageanteil von unter 8 %, aber Nischenmineralien und Schüttgetreidetransporte halten den Modus operativ relevant. Der Luftfrachtanteil von 0,26 % an der aufgenommenen Last (Tonnen) täuscht über seine Rolle bei hochwertiger Elektronik und Pharmazeutika hinweg, für die Segmente bereit sind, 1,41 USD pro Tonnenkilometer gegenüber 0,12 USD auf der Straße zu zahlen.

Kurier-, Express- und Paketdienste (CEP) befinden sich an der Schnittstelle von E-Commerce und Diaspora-Geschenken. CEP-Dienste sollen zwischen 2026 und 2031 mit einer CAGR von 2,61 % wachsen, gestützt durch Same-Day-Delivery-Abdeckung in Jerewan, Gjumri und Vanadzor. Automatisierte Sortierer und Mikro-Fulfillment-Hubs senken die Kosten auf der letzten Meile, während Blockchain-verankerte Smart Contracts Streitigkeiten bei der Nachnahme reduzieren. Da internationale CEP-Dienste zunehmen, verladen Frachtführer ausgehende Pakete gemeinsam mit ertragreichem Luftfracht, um Kapazitäten zu glätten. Staatliche Anreize zur Zollvorabfertigung für Pakete unter 200 USD verkürzen die Lieferfenster zu nordamerikanischen Zielen weiter.

Nach Kurier-, Express- und Paketziel: Inlandswachstum übertrifft internationales Wachstum

Inländische CEP-Lieferungen halten im Jahr 2025 einen Marktanteil von 76,34 % im Segment. Der Bruttoumsatz im E-Commerce (GMV) wuchs im Jahr 2025 auf 766,42 Millionen USD und wird sich bis 2029 dem Wert von 1,08 Milliarden USD nähern, was die Nachfrage nach Same-Day-Routing-Algorithmen verschärft.

Internationale CEP-Dienste sind zwar kleiner, befinden sich aber auf einem CAGR-Pfad von 2,79 % (2026–2031), da diaspora-verbundene Geschenke zu religiösen und nationalen Feiertagen zunehmen. Frachtführer umgehen die Binnenlandbeschränkungen Armeniens, indem sie Sendungen aus Jerewan in 3 wöchentliche Narita-Tiflis-Frachtflüge konsolidieren und dann innerhalb von 12 Stunden zu armenischen Lieferknoten transportieren.

Nach Temperaturführung in Lagerung und Aufbewahrung: Nicht temperaturgeführte Einrichtungen dominieren den Betrieb

Nicht temperaturgeführte Einrichtungen machten im Jahr 2025 81,55 % des Segments Lagerung und Aufbewahrung im armenischen Fracht- und Logistikmarkt aus. Die Einheitenökonomie ist attraktiv: Die Betriebskosten pro m² betragen durchschnittlich 3,20 USD monatlich, halb so viel wie bei gekühlten Lagern.

Dennoch soll die temperaturgeführte Lagerung mit einer CAGR von 2,24 % (2026–2031) expandieren, angetrieben durch EU-standardisierte Lebensmittellinien und Pharmazeutika in Impfstoffqualität, die Regime von +2 °C bis +8 °C erfordern. Die Finanzierung des Zoll- und Logistikzentrums Sjunik in Höhe von 12 Millionen EUR (13,24 Millionen USD) umfasst modulare Kühlhäuser mit einer Kapazität von 12.000 Palettenplätzen, ein wegweisendes Benchmark für die provinziale Infrastruktur.

Nach Frachttransportmodus: Straßeninfrastruktur bestimmt die Moduswahl

Der Straßengüterverkehr machte im Jahr 2025 75,70 % des armenischen Frachttransportsegments aus und bewältigte hohe Frachtvolumina über ein 7.700 km langes Netz. Der interstate Anteil des Netzes beträgt 1.400 km, wobei Mautstudien geprüft werden, um die Instandhaltung zu finanzieren, ohne die Kosten für Verlader zu erhöhen. Geplante Lkw-Wiegestationen sollen Überladungsschäden reduzieren, ein chronisches Problem, das die Abschreibungskosten pro Kilometer erhöht.

Der Luftfrachtanteil beträgt zwar nur 0,26 % der aufgenommenen Last (Tonnen), soll jedoch mit einer CAGR von 2,50 % (2026–2031) wachsen, angetrieben durch die Verbindung des Internationalen Flughafens Swartnoz mit 60 Städten und die Terminalerweiterung, die die jährliche Frachtkapazität auf rund 40.000 Tonnen erhöht. Die Sendungen reichen von Pharmazeutika bis hin zu IT-Komponenten, bei denen die Transitzeit die Preiselastizität überwiegt. Die Bahn stabilisiert sich bei rund 7,93 % der aufgenommenen Last (Tonnen), da Engpässe in Georgien und am Schwarzen Meer den wettbewerbsfähigen Durchsatz begrenzen. Sollte die diskutierte Armenien-Iran-Eisenbahn realisiert werden, prognostizieren Mineralienexporteure eine Modusverschiebung, die die Entfernung zu Häfen am Persischen Golf halbiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Speditionsmodus: Luftdienste besetzen Premiumpositionen

Die Luftfrachtspedition erzielte im Jahr 2025 77,20 % der Spediteumsätze, beflügelt durch Elektronik, Präzisionsmaschinen und aktive pharmazeutische Wirkstoffe, die Frachtraten über 7,50 USD pro kg tolerieren.

Die Luftfrachtspedition blieb auch das am schnellsten wachsende Teilsegment mit einer CAGR von 2,81 % zwischen 2026 und 2031. Spediteure nutzen die Zollvoranmeldung des Digitalen Handelskorridors, um Dokumentationszyklen auf unter vier Stunden zu verkürzen. Multimodale Spezialisten konzentrieren sich auf Projektladungen und koordinieren Stückgutlieferungen von 120-Tonnen-Minenbrecher über den Hafen Poti und dann auf Hydraulikdollies über die bergige Kapan-Straße.

Geografische Analyse

Armeniens 257,6 km Straßen pro 1.000 km² ermöglichen eine funktionelle inländische Reichweite, doch nur die georgische und die iranische Grenze sind ganzjährig für Lkw geöffnet, was 85 % des Außenhandels durch georgische Häfen leitet. Die Modernisierung der Freundschaftsbrücke verdoppelte die Achskapazität und schuf eine alternative Passage, als georgische Zöllner 2024 die Kontrollen russlandgebundener Ladungen intensivierten. Der armenische Fracht- und Logistikmarkt balanciert daher Nähevorteile mit politischer Sensibilität aus – eine Dualität, die jedes Mal sichtbar wird, wenn eine politische Änderung in Tiflis auf die Ratenblätter in Jerewan übergreift.

Der Sisian-Kajaran-Abschnitt des Nord-Süd-Straßenkorridors in Höhe von 236 Millionen EUR (260,45 Millionen USD) umfasst Gefällekürzungen und 1,5 km lange Tunnel, um eine ganzjährige Straßenverfügbarkeit zu gewährleisten, das Unfallrisiko zu senken und Schwertransporteure von saisonalen Tageslichtbeschränkungen zu befreien. Die südliche Verbindung zum iranischen Norduz-Übergang wird zunehmend strategisch relevant, da Gespräche über eine multimodale Kette Indien-Iran-Armenien fortschreiten, die Mumbai-Moskau-Fahrten potenziell um drei Wochen verkürzen könnte.

Der Trockenhafen der Provinz Schirak verankert einen Regierungsplan zur Schaffung von 2.000 direkten Arbeitsplätzen und einem Ökosystem aus Zollagenten, Versicherern und 3PLs. Sobald er in Betrieb ist, soll der Standort jährlich 4,7 Millionen Tonnen verarbeiten. Der Gleisanschluss der Anlage führt zur Gjumri-Vanadzor-Stammstrecke und bietet eine Binnenabfertigungsoption, die den Stau in Jerewan umgeht.

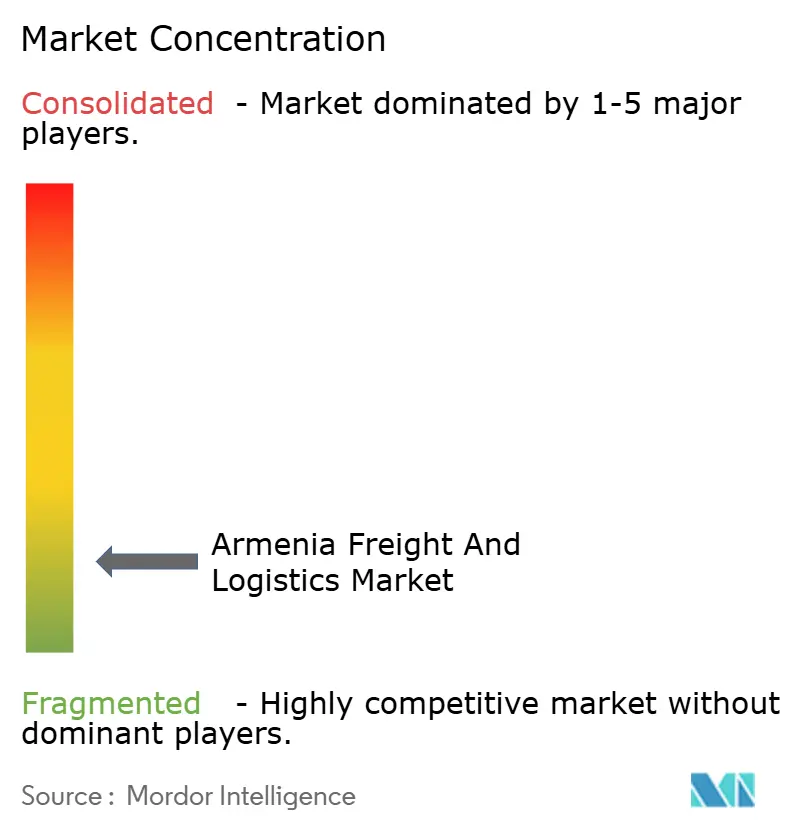

Wettbewerbslandschaft

Der armenische Fracht- und Logistikmarkt ist stark fragmentiert, obwohl die Übernahme von DB Schenker durch DSV für 14,3 Milliarden EUR (15,78 Milliarden USD) im April 2025 den weltweit größten Spediteur hervorbrachte, der in der Lage ist, zentral-europäische Konsolidierungshubs mit den zwar geringen, aber wachsenden Volumina Armeniens zu verbinden. Das fusionierte Unternehmen strebt bis 2028 Kostensynergien von 9 Milliarden DKK (1,33 Milliarden USD) an, einschließlich einheitlicher IT und gemeinsamer Beschaffung.

Lokale KMUs behalten ihren sub-regionalen Vorteil durch zweisprachige Disponenten und Kenntnisse bergiger Strecken. Anforderungen an die ISO-22000-Lebensmittelsicherheitszertifizierung und TAPA-FSR-Klasse-A-Lagerung begünstigen jedoch kapitalstarke internationale Unternehmen. Technologie ist das Schlachtfeld: Gebrüder Weiss hat eine Blockchain zur Spediteuridentität eingeführt, die Doppelvermittlung neutralisiert und das Betrugsrisiko bei armenischen Eingangsverträgen reduziert.

Chancen im unbesetzten Markt liegen in der Kühlkette, im Bergbauprojektfracht und bei der Auftragsabwicklung für diasporischen E-Commerce. Der Kauf von Borusan Tedarik durch CEVA für 440 Millionen USD erweitert seinen türkischen Fußabdruck und könnte Kapazitäten nach Armenien leiten, sobald die türkische Grenze wieder öffnet. Das eigenständige Ost/West-Netzwerk der MSC, das ab Februar 2025 in Betrieb ist, gestaltet die Zubringerfahrpläne nach Batumi um und beeinflusst die Lkw-Abfahrtsfenster armenischer Verlader.

Branchenführer des armenischen Fracht- und Logistikmarkts

UNITRANS, Ltd.

DHL Group

Mira Trans

CMA CGM Group (Including CEVA Logistics)

The MSC Group (Including Mediterranean Shipping Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: CEVA Logistics stimmte dem Erwerb von 100 % von Borusan Tedarik für 440 Millionen USD zu, wodurch 570.000 m² Lagerfläche hinzukommen, die regionale Ströme nach Armenien umlenken könnten.

- Februar 2025: MSC startete sein eigenständiges Ost/West-Netzwerk nach der Auflösung des 2M-Bündnisses und schuf neue Zubringeranläufe in Batumi, die armenische Routenplanungen beeinflussen.

- Juni 2024: Gebrüder Weiss setzte die Carrier Identity™-Plattform ein, um die Lkw-Frachtabsicherung auf Kaukasus-Strecken zu stärken.

- Mai 2024: Publicis Sapient übernahm Spinnaker SCA, um End-to-End-Beratungsdienstleistungen für Lieferketten auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den armenischen Fracht- und Logistikmarkt als alle Einnahmen, die Unternehmen innerhalb des Landes mit dem Transport, der Lagerung und der Wertschöpfung von Waren erzielen. Dies umfasst den Straßen-, Schienen-, Luft-, Pipeline- und multimodalen Gütertransport zusammen mit der Spedition, der Vertragslagerung, den Kurier-Express-Paketdiensten, der Zollabwicklung und dem ergänzenden Logistikmanagement. Nach Angaben von Mordor Intelligence deckt der Markt daher die gesamte Handelskette von der Abholung bis zur endgültigen Übergabe ab, unabhängig von der Art der Ware oder der Größe der Sendung.

Ausschluss des Geltungsbereichs: Die Personenbeförderung, der rein firmeninterne Fuhrparkbetrieb von Herstellern oder Händlern und die außerhalb des armenischen Hoheitsgebiets erhobenen Gebühren werden nicht berücksichtigt.

Überblick über die Segmentierung

- Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden

- Groß- und Einzelhandel

- Sonstiges

- Logistikfunktion

- Kurier-, Express- und Paketdienste (CEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportmodus

- Luft

- Sonstiges

- Nach Transportmodus

- Frachttransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- Nach Transportmodus

- Lagerung und Aufbewahrung

- Nach Temperaturführung

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturführung

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (CEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mordor-Analysten befragen Flottenbesitzer, Spediteure, Lagerhausbetreiber, Zollbeamte und E-Commerce-Versender in Eriwan, Lori und Syunik. In diesen Gesprächen werden Ratenbewegungen, Umschlagquoten und Engpässe in den Korridoren überprüft, und sie ermöglichen es uns, Annahmen über die durchschnittliche Transportlänge, Auslastungsfaktoren und Vertragspreise zu triangulieren, die aus öffentlichen Quellen nur selten hervorgehen.

Desk Research

Wir sammeln grundlegende Statistiken aus öffentlich zugänglichen Tier-1-Quellen wie den Frachtvolumentabellen des Statistischen Komitees von Armenien, den Handelsbulletins der Eurasischen Wirtschaftsunion, den UN Comtrade-Sendungscodes, den Indikatoren des Logistics Performance Index der Weltbank und den Cargo-Dashboards der Internationalen Zivilluftfahrtorganisation. Unternehmenspapiere, Börsenaufzeichnungen der Zentralbank und seriöse Pressemitteilungen bereichern die Trendlinien, während kostenpflichtige Datenbanken, D&B Hoovers für die Finanzdaten der Unternehmen und Dow Jones Factiva für den Deal Flow, zur Validierung der Benchmarks auf Unternehmensebene beitragen. Zahlreiche zusätzliche sekundäre Referenzen unterstützten das Füllen von Lücken; die obige Liste ist illustrativ, aber nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt verknüpft nationale Fracht-Tonnenkilometer und Import-Export-Ströme mit einem adressierbaren Einnahmepool, der dann anhand von Stichproben des durchschnittlichen Verkaufspreises mal Volumen-Roll-ups von führenden Spediteuren und Lagerbetreibern überprüft wird. Schlüsselvariablen wie die Ausgaben für den Korridor auf der Nord-Süd-Straße, der Altersmix der Flotte (Anteil von Euro 3 oder älter), die grenzüberschreitende Transittonnage von Russland über Georgien, das Volumen von E-Commerce-Paketen, die Schwankungen des Dieselpreises und die Umschlagzeiten im Güterverkehr sind die Grundlage sowohl für das Basisjahr 2025 als auch für die Szenariotests. Für die Prognosen bis 2030 wird eine multivariate Regression angewendet, die durch eine ARIMA-Trendglättung verstärkt wird, wobei die Koeffizienten von den Befragten aus der Branche überprüft wurden. Jeder undurchsichtige Datenpunkt wird durch einen konservativen Ersatzwert ersetzt, der aus gleitenden Dreipunktdurchschnitten abgeleitet wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Abweichungskontrollen gegen historische Reihen und Vergleichszahlen, gefolgt von einer zweistufigen Überprüfung durch einen Analysten. Bei wesentlichen Anomalien werden die wichtigsten Informanten erneut kontaktiert. Das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Frachtnachfrage durch politische Veränderungen oder makroökonomische Schocks ändert.

Warum unsere Armenien-Fracht- und Logistik-Basislinie für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab; Definitionen, Umfang der Eingaben, Währungsbehandlung und Aktualisierungszeitpunkt variieren, so dass die Zahlen selten übereinstimmen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Einbeziehung von Lagerhaltung und KEP, die Hinzufügung von Transiteinkünften außerhalb Armeniens und der Jahrgang der Wechselkurse und BIP-Deflatoren, die vor der Inflationsbereinigung verwendet werden. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierung und die Validierung auf zwei Wegen minimieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,51 MRD. USD (2025) | Mordor Intelligence | - |

| USD 0,85 B (2024) | Regionale Beratung A | Verzicht auf Lagerhaltung und CEP; Beibehaltung des festen Wechselkurses 2022 |

| USD 2,14 B (2024) | Globale Unternehmensberatung B | Hinzufügung ausländischer Transitgebühren und Einnahmen aus der Abfertigung von Passagiergepäck |

| USD 1,20 B (2025) | Fachzeitschrift C | Verwendet Tonnage x Tarifproxy ohne Rechnungsvalidierung |

Diese Kontraste zeigen, warum Entscheidungsträger die ausgewogene, transparente Grundlinie von Mordor bevorzugen: Jede Zahl ist mit klar dokumentierten Variablen, wiederholbaren Schritten und einem Aktualisierungsrhythmus verbunden, der die Ansicht aktuell hält.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des armenischen Fracht- und Logistikmarkts?

Die Größe des armenischen Fracht- und Logistikmarkts beträgt 1,54 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 1,73 Milliarden USD erreichen.

Welche Logistikfunktion erzielt die höchsten Umsätze?

Der Frachttransport ist die größte Logistikfunktion mit einem Anteil von 46,68 % am Marktumsatz 2025, wobei der Straßengüterverkehr drei Viertel dieses Segments ausmacht.

Welche Endverbraucherbranche wächst am schnellsten?

Die Fertigung führt das Wachstum mit einer CAGR von 2,39 % zwischen 2026 und 2031 an, bedingt durch Diaspora-Investitionen und CEPA-gesteuerte Qualitätsstandards.

Wie wirkt sich die Geografie Armeniens auf die Logistikkosten aus?

Die Binnenlage und die geschlossenen türkischen und aserbaidschanischen Grenzen zwingen 85 % der Fracht durch Georgien, was die Transportkosten erhöht und die Transitzeiten um bis zu drei Tage verlängert.

Welches Infrastrukturprojekt wird die künftigen Transitströme am stärksten beeinflussen?

Der Nord-Süd-Straßenkorridor, insbesondere die Abschnitte Sisian-Kajaran und Kajaran-Agarak, soll die inländischen Transitzeiten verkürzen und iranische sowie georgische Gateways verbinden, wodurch Armenien als tragfähiges Segment des Internationalen Nord-Süd-Transportkorridors positioniert wird.

Welches Segment der Lagerung und Aufbewahrung wächst am schnellsten?

Die temperaturgeführte Lagerung wächst mit einer CAGR von 2,24 % (2026–2031), getrieben durch höherwertige Lebensmittel- und Pharmazeutikaexporte, die die Integrität der Kühlkette erfordern.

Seite zuletzt aktualisiert am: