Größe und Marktanteil des slowakischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.06 Milliarden US-Dollar |

| Marktgröße (2026) | 9.29 Milliarden US-Dollar |

| Marktgröße (2031) | 10.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des slowakischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Größe des slowakischen Fracht- und Logistikmarkts wird voraussichtlich von 9,06 Milliarden USD im Jahr 2025 auf 9,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,52 % über den Zeitraum 2026–2031 einen Wert von 10,52 Milliarden USD erreichen. Dieses Wachstum ist in der Lage des Landes an der Kreuzung von neun Korridoren des Transeuropäischen Verkehrsnetzes (TEN-V) verankert, in kontinuierlichen Infrastrukturausgaben und einer robusten Fertigungsbasis, die die Transportnachfrage auch dann stabil hält, wenn die regionale Verbraucherstimmung nachlässt. Die digitale Akzeptanz, insbesondere bei der Lagerautomatisierung und der Flottentelematik, steigert weiterhin die Produktivität, während Anreize des EU-Green-Deals Verlader in Richtung Schienen- und Binnenwasserstraßenalternativen lenken. Die Konsolidierung unter globalen Drittlogistikanbietern (3PL) erhöht die Wettbewerbsintensität, doch die Verbreitung kleiner und mittelständischer inländischer Betreiber bewahrt ein gewisses Maß an Marktfragmentierung. Zusammen halten diese Kräfte den slowakischen Fracht- und Logistikmarkt als ein widerstandsfähiges, moderat expandierendes Bindeglied für den mitteleuropäischen Handel aufrecht[1]„TEN-V-Verkehrsinfrastruktur,” Europäische Kommission, transport.ec.europa.eu.

Wichtigste Erkenntnisse des Berichts

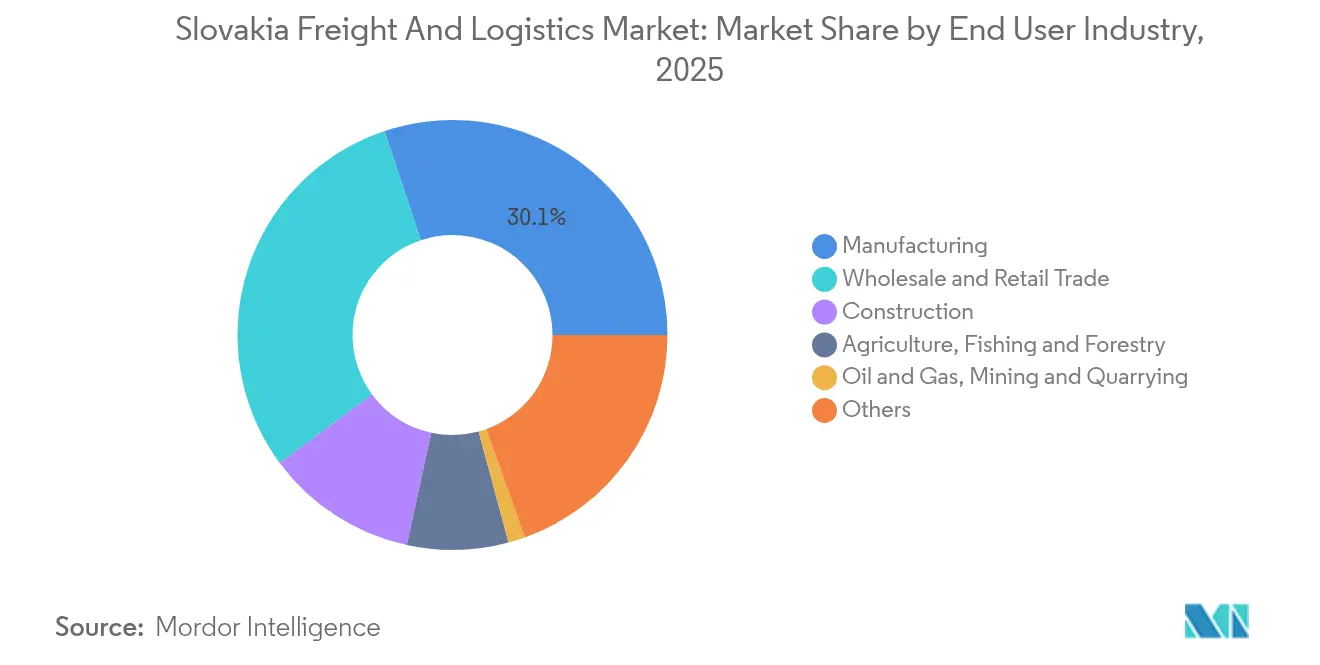

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 30,12 % am slowakischen Fracht- und Logistikmarkt, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 2,66 % zwischen 2026 und 2031 wachsen wird.

- Nach Logistikfunktion führte der Gütertransport mit einem Anteil von 53,05 % an der Größe des slowakischen Fracht- und Logistikmarkts im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) mit einer CAGR von 2,96 % zwischen 2026 und 2031 am schnellsten wachsen dürften.

- Nach KEP-Typ dominierten Inlandszustellungen im Jahr 2025 mit einem Umsatzanteil von 65,80 %; internationale Dienste weisen mit einer CAGR von 2,98 % zwischen 2026 und 2031 ein schnelleres erwartetes Wachstum auf.

- Nach Speditionsmodus kontrollierten See- und Binnenwasserstraßenspedition im Jahr 2025 einen Umsatzanteil von 37,10 %, und die Luftfrachtspedition ist auf dem Weg zu einer CAGR von 5,74 % zwischen 2026 und 2031.

- Nach Gütertransportmodus entfiel auf den Straßengütertransport im Jahr 2025 ein Umsatzanteil von 81,05 %, während der Luftgütertransport voraussichtlich die stärkste CAGR von 5,18 % zwischen 2026 und 2031 verzeichnen wird.

- Bei Lagerung und Lagerhaltung entfielen auf nicht temperaturgeführte Flächen im Jahr 2025 91,80 % des Umsatzanteils, doch temperaturgeführte Kapazitäten dürften mit einer CAGR von 2,41 % zwischen 2026 und 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum slowakischen Fracht- und Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitalisierung und Integration der Lieferkette treiben Effizienzgewinne im Netzwerk voran | +0.8% | National; konzentriert in den Regionen Bratislava und Košice | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau entlang der Kernkorridore des TEN-V-Verkehrsnetzes | +0.6% | Landesweiter Fokus auf die Korridore Ostsee-Adria und Orient/Östliches Mittelmeer | Langfristig (≥ 4 Jahre) |

| Erleichterung des grenzüberschreitenden Handels stärkt die regionale Konnektivität der Slowakei | +0.4% | EU-Grenzübergänge, insbesondere die Achsen Bratislava–Wien und Košice–Budapest | Kurzfristig (≤ 2 Jahre) |

| Expansion des Automobilexportclusters stützt Handelsvolumina in der Fertigung | +0.3% | Regionale Cluster in Trnava, Žilina und Nitra | Mittelfristig (2–4 Jahre) |

| Lokalisierung der EU-Batterielieferkette steigert industrielle Investitionsaussichten | +0.2% | Regionen Unteres Nitra und Trnava | Langfristig (≥ 4 Jahre) |

| Güterverkehrsanreize im Rahmen des EU-Green-Deals unterstützen den Modaltransfer | +0.2% | National; wichtige grenzüberschreitende Schienenkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung und Integration der Lieferkette

Slowakische Logistikbetreiber beschleunigen den Einsatz von 5G-, Cloud- und Werkzeugen der künstlichen Intelligenz, die im Rahmen der Roadmap Digitale Slowakei 2030 gefördert werden, die 2,3 Milliarden EUR (2,5 Milliarden USD) für Anreize zur digitalen Akzeptanz vorsieht[2]„Digitale Slowakei 2030,” Ministerium für Investitionen, Regionalentwicklung und Informatisierung, mirri.gov.sk. Echtzeit-Transparenzplattformen ermöglichen vorausschauende Ankunftszeiten und proaktive Verspätungswarnungen, wodurch Leerflotten reduziert und Leerfahrten verringert werden. Der lokale Technologieanbieter Twinzo berichtet, dass seine auf Smartphones basierende Digitaler-Zwilling-Anwendung den Fahrzeugeinsatz der Kunden um 20 % reduziert und die Logistikeffizienz in Pilotprojekten um 45 % gesteigert hat. E-Rechnungsstellung und automatisierte Zolldokumentationsabläufe senken den Verwaltungsaufwand für kleine Verlader, die zuvor mit papierlastiger Compliance zu kämpfen hatten. Da sich diese Lösungen verbreiten, weiten sie gemeinsam die Betriebsmargen aus und erhöhen die Servicequalitätserwartungen im gesamten slowakischen Fracht- und Logistikmarkt.

Infrastrukturausbau entlang der TEN-V-Korridore

Brüssel genehmigte 7 Milliarden EUR (7,7 Milliarden USD) für slowakische Verkehrsprojekte im Rahmen der Fazilität „Connecting Europe”, wobei vier Fünftel davon über das nächste Jahrzehnt für die Schiene vorgesehen sind. Ausbauten des Abschnitts Poprad-Tatry–Vydrník werden die Höchstgeschwindigkeiten auf 160 km/h verdoppeln und die Signalisierung des Europäischen Eisenbahnverkehrsleitsystems integrieren. Die Modernisierung Nové Mesto nad Váhom–Púchov, die bereits eine Zuglängenkonformität von 85 % aufweist, beseitigt Infrastrukturengpässe auf dem Korridor Ostsee-Adria. Diese Verbesserungen verkürzen die Tür-zu-Tür-Vorlaufzeiten und stärken die Zuverlässigkeit der Schiene, was Verlader dazu ermutigt, Langstreckentransporte von der Straße auf nachhaltigere Verkehrsträger innerhalb des slowakischen Fracht- und Logistikmarkts zu verlagern.

Erleichterung des grenzüberschreitenden Handels

Die Mitgliedschaft im EU-Binnenmarkt und im Schengen-Raum beseitigt physische Zollkontrollen für die meisten innergemeinschaftlichen Sendungen und ermöglicht es Lastkraftwagen, Grenzen wie Bratislava–Wien oder Košice–Budapest in Minuten statt in Stunden zu passieren. Die Einführung des Europäischen Elektronischen Mautdienstes vereinheitlicht Zahlungen in den Mitgliedstaaten und reduziert den Verwaltungsaufwand für internationale Spediteure. Der Schienengüterkorridor 5 koordiniert zeitkritische Trassen für intermodale Züge, die die Ostsee mit Adriahäfen verbinden, und reduziert die Fahrplanvarianz für Automobilexporteure. Zusammen steigern diese Maßnahmen die Attraktivität der Slowakei als Drehscheibe für ost-westliche europäische Güterströme und stärken das Volumenwachstum im slowakischen Fracht- und Logistikmarkt.

Expansion des Automobilexportclusters

Die Slowakei montierte im Jahr 2024 1,05 Millionen Fahrzeuge und strebt bis 2026 1,2 Millionen Einheiten an, angetrieben durch Volvos bevorstehendes Elektrofahrzeugwerk in Valaliky und Kapazitätserweiterungen bei Stellantis, Kia und Volkswagen. Die Automobilfertigung trägt 49,5 % zum Industrieumsatz und 9,5 % zum BIP bei, was zu dichten eingehenden Teile- und ausgehenden Fertigfahrzeugströmen führt, die die Lagernachfrage rund um Trnava, Žilina und Nitra aufrechterhalten. Neue Batterieinvestitionen im Wert von 1,2 Milliarden EUR (1,3 Milliarden USD) durch Gotion-InoBat werden 1.311 Arbeitsplätze schaffen und den spezialisierten Transportbedarf für Lithium-Ionen-Module, Wärmesteuerungsverpackungen und die Einhaltung von Gefahrgutvorschriften erhöhen[3]„Batterieprodukionsinvestition,” Ministerium für Wirtschaft der Slowakischen Republik, mhsr.sk. Da der Übergang zur Elektromobilität an Fahrt gewinnt, sichert er nachhaltige Frachtvolumina und Mehrwertlogistikdienstleistungen im slowakischen Fracht- und Logistikmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten verstärken den Preisdruck im gesamten Logistiksektor | -0.4% | National; am stärksten in den Ballungsräumen Bratislava und Košice | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und alternde Belegschaft belasten das Wachstum der Transportkapazität | -0.3% | Landesweit; Straßengüterverkehrsunternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Lagerflächenknappheit verschärft sich weiter im Bratislavaer Distributionsschwerpunkt | -0.2% | Ballungsraum Bratislava | Kurzfristig (≤ 2 Jahre) |

| Niedrige Wasserstände der Donau stören die Zuverlässigkeit und die Ströme der Binnenschifffahrt | -0.1% | Bratislavaer Hafen und weiteres Binnenwasserstraßennetz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Preisdruck

Kraftstoffvolatilität, indexgebundene Autobahnmautgebühren und steigende Lagermieten schmälern die Margen, insbesondere für kleine Flotten, denen die Einkaufsmacht fehlt. Die Arbeitskosten stiegen parallel zum angespannten Arbeitsmarkt der Slowakei, was die Lohninflation zu einer der wichtigsten Wettbewerbsbedrohungen macht, die vom Automobilverband genannt werden. Auch die Compliance-Ausgaben steigen, da EU-Emissionsvorschriften Spediteure dazu zwingen, Flotten zu modernisieren oder Aufschläge zu riskieren. Während regionale 3PL-Anbieter mit digitaler Routenoptimierung und Modellen gemeinsam genutzter Ressourcen gegensteuern, schmälert der Gesamteffekt die Rentabilität und dämpft kurzfristige Expansionspläne im slowakischen Fracht- und Logistikmarkt.

Fahrermangel und alternde Belegschaft

Straßenverkehrsunternehmen berichten von Vakanzenquoten, die bei Fahrern von Schwerlastfahrzeugen 10 % übersteigen, verschärft durch demografische Alterung und begrenzte Zuflüsse lizenzierter junger Nachwuchskräfte. Vorschriften, die wöchentliche Lenkzeiten begrenzen, zwingen Spediteure dazu, Personal aufzustocken oder Netzwerke neu zu gestalten, was die Kostenstrukturen erhöht. Berufsausbildungsreformen führten einen Autotronic-Lehrplan ein, um Mechaniker und Fahrer auf die Wartung von Elektroantrieben vorzubereiten, doch die Akzeptanz bleibt schrittweise. Bis sich die Belegschaftslücken schließen, bestehen Risiken für die Dienstleistungszuverlässigkeit, die das langfristige Wachstum im slowakischen Fracht- und Logistikmarkt hemmen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle der Fertigung mit Dynamik im Einzelhandel

Die Fertigung generierte im Jahr 2025 30,12 % des slowakischen Fracht- und Logistikmarkts, gestützt durch eine Automobilproduktion von über 1 Million Einheiten und eine robuste Nachfrage nach Just-in-time-Teileversorgung. Güterströme für Motorblöcke, Kabelbäume und gestanzte Karosserieteile halten kontinuierliche Lkw-Verbindungen zwischen Werkclustern und Cross-Dock-Standorten aufrecht. Das Segment profitiert von EU-Anreizen, die die Batterieproduktion lokalisieren, was Investitionen in spezialisierte Lagerung für Lithium-Ionen-Zellen und konforme Gefahrguttransportdienstleistungen anregt. Sich entwickelnde Lieferkettenmodelle, wie das vom Lieferanten verwaltete Lager, vertiefen die Zusammenarbeit zwischen OEMs und 3PL-Anbietern weiter und stärken die Kontraktlogistikvolumina im slowakischen Fracht- und Logistikmarkt.

Der Groß- und Einzelhandel dürfte zwischen 2026 und 2031 mit einer CAGR von 2,66 % wachsen, da die E-Commerce-Durchdringung auf bis zu 85 % der Internetnutzer ansteigt. Nationale Einzelhändler erweitern Omnichannel-Fulfillment-Center rund um Bratislava, um Same-Day-Delivery zu ermöglichen, während grenzüberschreitende Händler die zentrale Lage der Slowakei für die regionale Auftragskonsolidierung nutzen. Bekleidungs- und Lebensmittelkategorien dominieren die Paketvolumina und treiben die Nachfrage nach automatisierten Sortierhubs und temperaturgeführten Lieferfahrzeugen für die letzte Meile. Die beiden Endverbrauchergruppen zusammen machen mehr als die Hälfte aller im slowakischen Fracht- und Logistikmarkt ausgestellten Transportrechnungen aus.

Nach Logistikfunktion: Gütertransport dominiert inmitten der KEP-Beschleunigung

Der Gütertransport erfasste 53,05 % des Umsatzes im Jahr 2025, was die anhaltende Verbreitung von Vertragstransporten und Massengutschienentransporten widerspiegelt, die Slowakeis exportorientierte Fabriken versorgen. Die durchschnittlichen Straßentransportraten lagen bei rund 0,121 USD pro Tonnen-km, während wettbewerbsfähige Schienentarife von rund 0,046 USD pro Tonnen-km mehr Stahl- und Holzsendungen anzogen. Spediteure mit integrierter Flottenmanagement-Telematik verbesserten die Anlagenauslastung, reduzierten Leerfahrtkilometer und stützten die Rentabilität im slowakischen Fracht- und Logistikmarkt.

KEP-Dienste, obwohl in absoluten Werten kleiner, dürften mit der schnellsten CAGR von 2,96 % (2026–2031) wachsen, da die Paketzahlen steigen. Abholungs- und Abgabenetzwerke mit mehr als 2.000 Schließfächern verkürzen die Entfernungen auf der letzten Meile und erweitern die ländliche Reichweite. Pilotprojekte zur Flottenelektrifizierung in Bratislava zeigen Potenzial, wobei niedrigere Betriebskosten höhere Fahrzeugkaufpreise ausgleichen. Grenzüberschreitende B2C-Volumina profitieren von harmonisierten EU-Mehrwertsteuerschwellenwerten, was slowakische Online-Shops dazu anregt, nahtlos in die benachbarten Länder Österreich und Tschechische Republik zu versenden. Diese Dynamik stellt sicher, dass KEP der herausragende Wachstumsmotor unter den Logistikfunktionen im slowakischen Fracht- und Logistikmarkt bleibt.

Nach Kurier-, Express- und Paketdiensten (KEP): Inlandsdominianz mit internationalem Wachstum

Inlandspakete dominierten im Jahr 2025 mit einem Segmentanteil von 65,80 %, dank des kompakten Staatsgebiets von 49.035 km², das eine landesweite Lieferung am nächsten Tag ermöglicht. Einzelhändler nutzen zentralisierte Bratislavaer Lager, um 80 % der Haushalte innerhalb von 24 Stunden zu erreichen, und unterstützen damit Kundenerfahrungs-Benchmarks, die mit größeren EU-Mitgliedern wettbewerbsfähig sind. Rücklogistikstrecken, insbesondere für Moderetouren, machen mittlerweile fast jede fünfte Inlandspaketreise aus und verstärken die Netzwerkdichte.

Internationale KEP-Sendungen dürften mit einer entsprechenden CAGR von 2,98 % (2026–2031) wachsen, angetrieben durch EU-Binnenmarktregeln, die Zollformalitäten für die meisten innergemeinschaftlichen Waren abschaffen. Packetas grenzüberschreitende Umschlagpunkte und konsolidierte Linienfrachten nach Prag, Wien und Budapest senken die Kosten pro Paket und eröffnen neue Absatzkanäle für slowakische KMU. Da der grenzüberschreitende E-Commerce weiter zunimmt, dürften internationale Paketdienste den Inlandsanteil schrittweise erodieren, obwohl das Inland die Gesamtvolumina im slowakischen Fracht- und Logistikmarkt weiterhin dominieren wird.

Nach Lagerung und Lagerhaltung: Dominanz nicht temperaturgeführter Flächen

Nicht temperaturgeführte Einrichtungen machen im Jahr 2025 91,80 % des Umsatzanteils aus und bedienen Automobilgestelle, Elektronik und allgemeine Waren, die nur Umgebungsbedingungen erfordern. Entwickler, die sich um Anschlussstellen der Autobahn D1 konzentrieren, führen Cross-Dock-Formate mit 40.000 Palettenplätzen und Zwischengeschoss-E-Fulfillment-Zonen ein, wodurch die Leerstandsquote in erstklassigen Bratislavaer Parks unter 3 % gehalten wird.

Temperaturgeführte Flächen, obwohl eine Nische, dürften mit einer CAGR von 2,41 % (2026–2031) wachsen, da Pharmahändler und Lebensmittelketten GDP-konforme Kühlkettenoperationen standardisieren. Energieeffiziente CO₂-Kältesysteme senken den Energieverbrauch um 15 % und gleichen erhöhte Investitionsausgaben aus. Lagerbetreiber setzen Echtzeit-Thermoüberwachung und IoT-Sensoren ein, um Verderb zu verhindern und die Servicequalität in diesem aufstrebenden Segment des slowakischen Fracht- und Logistikmarkts zu steigern.

Nach Gütertransport: Dominanz des Straßengütertransports mit Potenzial für Modaltransfer

Der Straßengütertransport bewältigte im Jahr 2025 81,05 % des Gütertransportumsatzes und wird wegen seiner Flexibilität und des dichten Autobahnnetzes bevorzugt, das OEM-Standorte mit Tier-1-Lieferanten in weniger als drei Stunden verbindet. Telematik-Upgrades lieferten 8 % Kraftstoffeffizienzgewinne, und Eco-Driving-Programme senkten die Emissionen im Einklang mit den EU-Fit-for-55-Zielen. Unterdessen ist der Schienenanteil bereit zu wachsen, da die Einführung des Europäischen Eisenbahnverkehrsleitsystems die Durchschnittsgeschwindigkeiten erhöht und die Trassenentgelte wettbewerbsfähig bleiben, was den slowakischen Fracht- und Logistikmarkt unterstützt.

Der Luftgütertransport dürfte eine CAGR von 5,18 % (2026–2031) verzeichnen, was einen Anstieg zeitkritischer Sendungen und expressiver E-Commerce-Pakete widerspiegelt, die über die Hubs Wien und Budapest geleitet werden. Wasserstraßen- und Pipelinemodi behalten kleine, aber stabile Anteile, begrenzt durch saisonale Donauvariabilität bzw. ausgereifte petrochemische Handelsrouten. Politische Entscheidungsträger streben an, bis 2030 5 Prozentpunkte des Straßenvolumens auf Schiene und Fluss zu verlagern und damit die Nachhaltigkeitsbilanz des slowakischen Fracht- und Logistikmarkts zu verbessern.

Nach Spedition: Multimodale Integration treibt Effizienz voran

See- und Binnenwasserstraßenspedition repräsentierte im Jahr 2025 37,10 % des Speditionsumsatzes und nutzte die Donauverbindung zu Schwarzmeer-Umschlaghäfen für Massenstahl, Getreide und containerisierte Konsumgüter. Obwohl Niedrigwasserperioden den Durchsatz gelegentlich stören, mindern Spediteure das Risiko durch die Integration von Schienenstrecken, die unpassierbare Abschnitte umgehen, und bewahren so die Dienstleistungszuverlässigkeit im slowakischen Fracht- und Logistikmarkt.

Die Luftfrachtspedition verzeichnet die höchste prognostizierte CAGR von 5,74 % (2026–2031), da Automobilelektronik und hochwertige Ersatzteile eine 24- bis 48-stündige Lieferung in westeuropäische Montagelinien erfordern. Die Frachttor-Kapazität des Flughafens Bratislava wurde im Jahr 2024 um 40 % erweitert, nachdem Hellmann Worldwide Logistics seinen dedizierten Cross-Dock-Betrieb eröffnete. Spediteure bündeln zunehmend Luft- und Straßendienste mit Zollabfertigung, um Einzel-Rechnungs-Lösungen anzubieten und die Kundenbindung in Slowakeis wettbewerbsintensiver Speditionsbranche zu stärken.

Geografische Analyse

Bratislava dominiert die Logistikwertschöpfung und profitiert von der Konvergenz der Autobahnen D2, D4 und D1 sowie der Nähe zum Flughafen Wien-Schwechat. Das BIP pro Kopf der Region übersteigt den EU-Durchschnitt, was zu Premiumgrundstücksmieten und der landesweit niedrigsten Lagerflächenleerstandsquote von unter 2 % führt. Multinationale Unternehmen errichten hier regionale Steuerungszentralen und koordinieren die mitteleuropäische Distribution aus Hochregallägern mit automatisierten Kommissioniersystemen.

Košice fungiert als östliches Eingangstor und verankert die Schienengüterkorridore 5 mit Verbindungen nach Ungarn und in die Ukraine. Volvos Greenfield-Elektrofahrzeugwerk im nahe gelegenen Valaliky dürfte die eingehende Logistik auf Komponentenströme aus Skandinavien und Deutschland ausrichten und den traditionellen westwärts gerichteten Verkehr diversifizieren. Staatliche Anreize, darunter Körperschaftsteuerbefreiungen und Ausbildungszuschüsse, zielen darauf ab, die historisch westseitig ausgerichtete Wirtschaftskarte der Slowakei auszugleichen.

Die Regionen Nitra und Žilina stärken das Automobildreieck des Landes und beherbergen Stellantis- und Kia-Werke, die auf synchronisierte Teilelieferungen angewiesen sind. EU-kofinanzierte Schienenausbauten verkürzen die Transitzeiten zu nordadriatischen Häfen und helfen Exporteuren, überlastete Nordrangterminals zu vermeiden. Da diese regionalen Knotenpunkte reifen, festigen sie gemeinsam den Ruf der Slowakei als agiles, multimodales Eingangstor Mitteleuropas und stützen das Volumenwachstum im slowakischen Fracht- und Logistikmarkt.

Wettbewerbslandschaft

Der Markt bleibt trotz aufsehenerregender Fusionen moderat fragmentiert. DSVs Übernahme von Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) hebt seine Umsatzbasis auf 41,6 Milliarden EUR (45,9 Milliarden USD) und verschafft tiefere Durchdringung in den Automobil- und Technologiebereichen. DHL erneuerte sein fünfjähriges integriertes Logistikmandat mit Volkswagen Slovakia und unterstreicht damit die strategische Bedeutung langfristiger Verträge zur Sicherung des Durchsatzes.

Regionale 3PL-Anbieter wie Raben Group und Gebrüder Weiss gleichen Skalennachteile durch spezialisierte Dienstleistungen und nachhaltige Flotteneinführungen aus. Eurowags digitale Zahlungsplattform stärkt die Wettbewerbsfähigkeit kleiner Flotten, indem sie Kraftstoff-, Maut- und Mehrwertsteuererstattungsdienste in einem Konto bündelt. Die Technologieakzeptanz erweist sich damit als zentrale Wettbewerbsvariable, wobei Anbieter IoT-Sensoren, Lagerroboter und prädiktive Analytik integrieren, um Verträge im slowakischen Fracht- und Logistikmarkt zu sichern.

Nachhaltigkeitskennzahlen beeinflussen zunehmend Ausschreibungsvergaben. Kuehne+Nagels neues Distributionszentrum in Trnava verfügt über Dachphotovoltaik und LED-Beleuchtung, die den Energieverbrauch um 35 % senken. Rhenus nutzt seinen Kontraktlogistik-Campus in Nitra, um Elektrogabelstapler und papierlose Lagerverwaltungssysteme zu erproben. Diese Schritte deuten zusammen mit der kontinuierlichen Konsolidierung auf ein moderates, aber sich intensivierendes Wettbewerbsumfeld im gesamten slowakischen Fracht- und Logistikmarkt hin.

Marktführer in der slowakischen Fracht- und Logistikbranche

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

Raben Group

CMA CGM Group (Including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MAN Truck & Bus gab einen Vertrag zur Lieferung von 1.200 TGX-Zugmaschinen an GARTNER KG bis 2028 bekannt, ausgestattet mit fortschrittlichen Fahrerassistenzsystemen.

- April 2025: DSV schloss den Kauf von Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und erschloss damit erwartete jährliche Vorteile von 9 Milliarden DKK (1,3 Milliarden USD) bis 2028.

- Dezember 2024: Hellmann Worldwide Logistics meldete ein Umsatzwachstum von 9 % im Jahresvergleich auf 3,8 Milliarden EUR (4,2 Milliarden USD), unterstützt durch die Übernahme der PKZ Group in der Slowakei und der Tschechischen Republik.

- September 2024: DHL Supply Chain verlängerte seine integrierte Logistikpartnerschaft mit Volkswagen Slovakia um weitere fünf Jahre.

Berichtsumfang des slowakischen Fracht- und Logistikmarkts

Frachtlogistik ist die Überwachung und Verwaltung eines kosteneffizienten Betriebs und der Lieferung von Waren. Sie kombiniert Logistikerfahrung, Humanressourcen und Wissen, um den reibungslosen Transport von Waren zwischen Spediteuren und Verladern sicherzustellen.

Eine vollständige Hintergrundanalyse des slowakischen Fracht- und Logistikmarkts, die eine Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamiken und Logistikausgaben der Endverbraucherbranchen sowie die Auswirkungen von COVID-19 auf den Markt umfasst, wird im Bericht behandelt.

Der slowakische Fracht- und Logistikmarkt ist segmentiert nach Funktion (Gütertransport, Spedition, Lagerung und Mehrwertdienste sowie Sonstige Dienstleistungen) und Endverbraucher (Fertigung und Automobil, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Distributionshandel, Gesundheitswesen und Pharmazeutika sowie Sonstige Endverbraucher). Der Bericht bietet Marktgröße und Prognose für den slowakischen Fracht- und Logistikmarkt in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der slowakische Fracht- und Logistikmarkt im Jahr 2026?

Er wird auf 9,29 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 2,52 % (2026–2031), um bis 2031 einen Wert von 10,52 Milliarden USD zu erreichen.

Welcher Endverbrauchersektor treibt die größte Logistiknachfrage in der Slowakei an?

Die Fertigung, angeführt durch die Automobilproduktion, macht 30,12 % der Logistikausgaben im Jahr 2025 aus.

Was ist die am schnellsten wachsende Logistikfunktion im Land?

Kurier-, Express- und Paketdienste dürften zwischen 2026 und 2031 mit einer CAGR von 2,96 % wachsen, bedingt durch das E-Commerce-Wachstum.

Wie dominant ist der Straßengütertransport im slowakischen Güterverkehr?

Der Straßengütertransport hält einen Anteil von 81,05 %, obwohl politische Initiativen darauf abzielen, einen Teil dieses Volumens auf Schiene und Wasserstraßen zu verlagern.

Welche Region weist den engsten Lagermarkt auf?

Die Region Bratislava verzeichnet eine Leerstandsquote von unter 2 % aufgrund der konzentrierten Nachfrage und der begrenzten Flächenverfügbarkeit.

Welche Rolle spielen EU-Infrastrukturfonds für die Logistikaussichten der Slowakei?

7 Milliarden EUR (7,7 Milliarden USD) an Zuschüssen aus der Fazilität „Connecting Europe”, hauptsächlich für die Schiene, modernisieren Korridore und verbessern die grenzüberschreitende Konnektivität.

Seite zuletzt aktualisiert am: