Marktgröße und Marktanteil für additive Fertigung und Materialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 110.63 Milliarden US-Dollar |

| Marktgröße (2031) | 233.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für additive Fertigung und Materialien von Mordor Intelligence

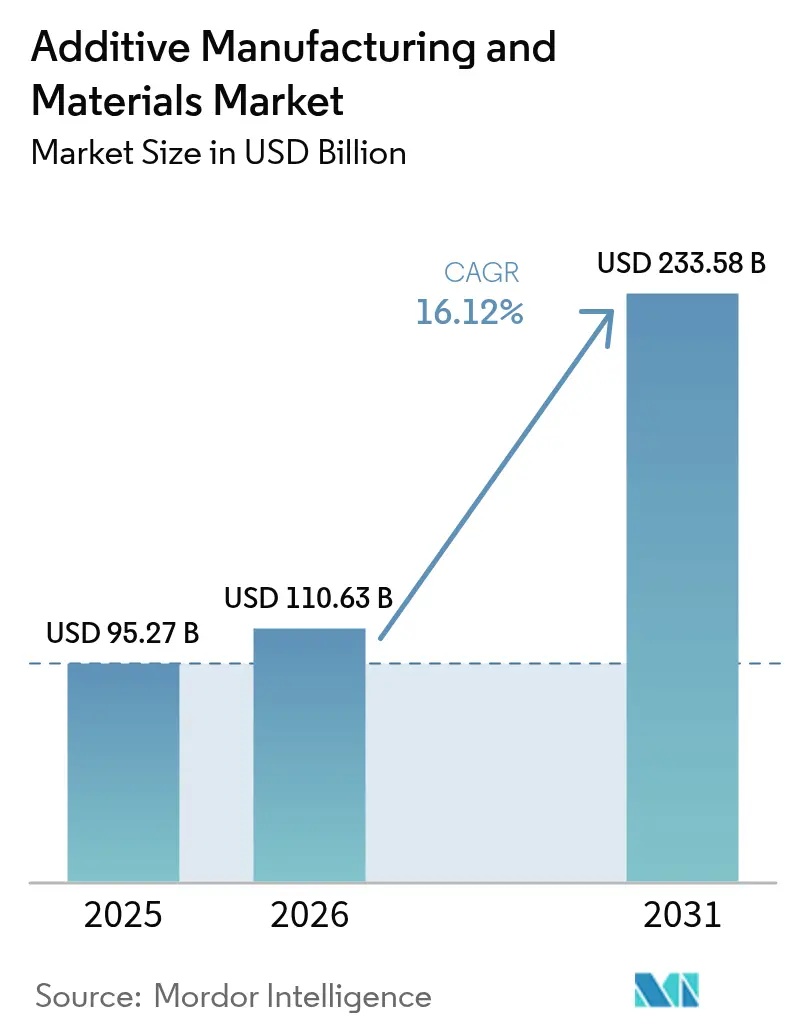

Der Markt für additive Fertigung und Materialien wird voraussichtlich von 95,27 Milliarden USD im Jahr 2025 auf 110,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 16,12 % für den Zeitraum 2026–2031 einen Wert von 233,58 Milliarden USD erreichen. Sinkende Materialpreise, die Nachfrage der Luft- und Raumfahrt nach Leichtbauteilen sowie eine rasche Verbreitung im Gesundheitswesen verlagern den Markt für additive Fertigung und Materialien von der Prototypenfertigung hin zur Serienproduktion. Standardisierungsprogramme beim NIST und bei der ASTM bieten einheitliche Qualifizierungswege, die Zertifizierungskosten senken, während staatliche Anreize in Nordamerika, Europa und im asiatisch-pazifischen Raum die Implementierung auf Fabrikebene beschleunigen.[1]Nationales Institut für Standards und Technologie, „Messtechnikprogramm für additive Fertigung”, nist.govDer Wettbewerbsdruck steigt, da Anbieter Software, Drucker und qualifizierte Pulver integrieren, um schlüsselfertige Produktionslinien bereitzustellen, die industrielle Betriebszeit-Anforderungen erfüllen. Gleichzeitig motivieren Kreislaufwirtschaftspolitiken Hersteller dazu, recycelte Polymer- und Metallrohstoffe zu qualifizieren, was Kosten- und Nachhaltigkeitsvorteile für Regionen mit etablierter Abfallverarbeitungskapazität schafft. Raumfahrtbehörden validieren das Metall-Drucken im Orbit und erschließen damit eine langfristige Grenze für die Vor-Ort-Mikroproduktion, die kostspielige Startmasse eliminiert.

Wesentliche Erkenntnisse des Berichts

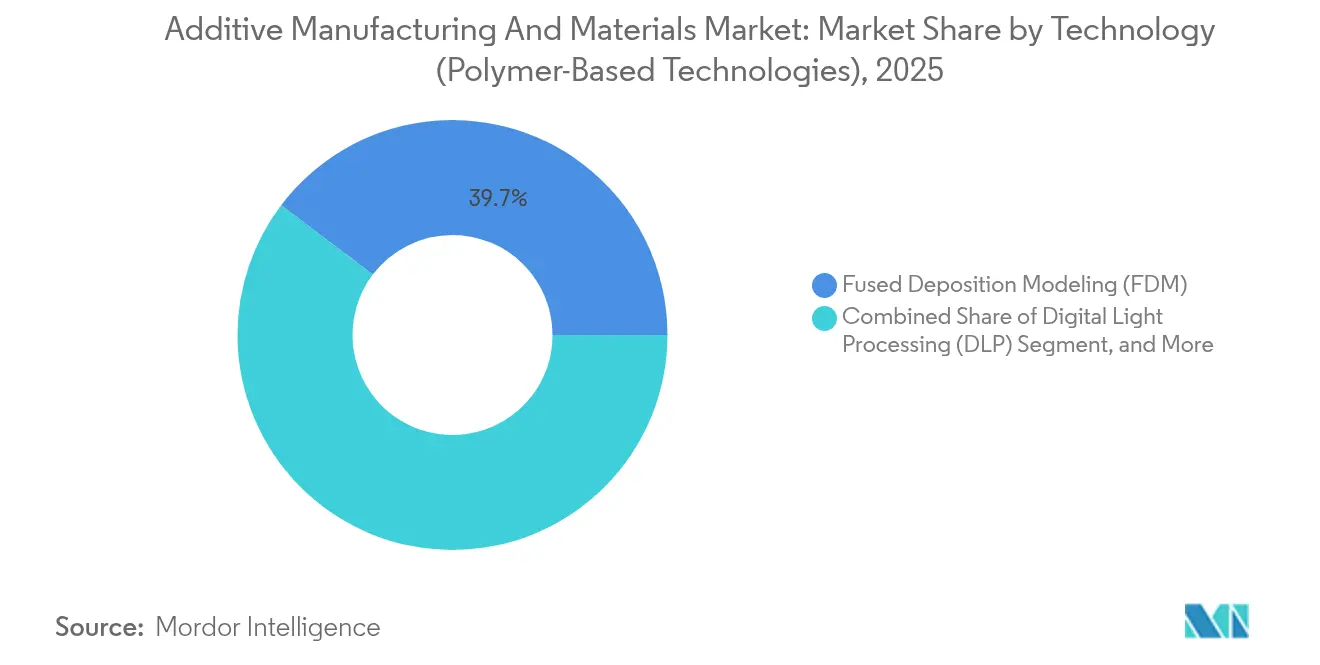

- Nach Technologie hielt Fused Deposition Modeling im Jahr 2025 einen Marktanteil von 39,68 % am Markt für additive Fertigung und Materialien, während Directed Energy Deposition bis 2031 voraussichtlich mit einer CAGR von 16,98 % expandieren wird.

- Nach Materialart erfassten Kunststoffe im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für additive Fertigung und Materialien; Hochleistungsthermoplaste verzeichnen bis 2031 eine CAGR von 17,62 %.

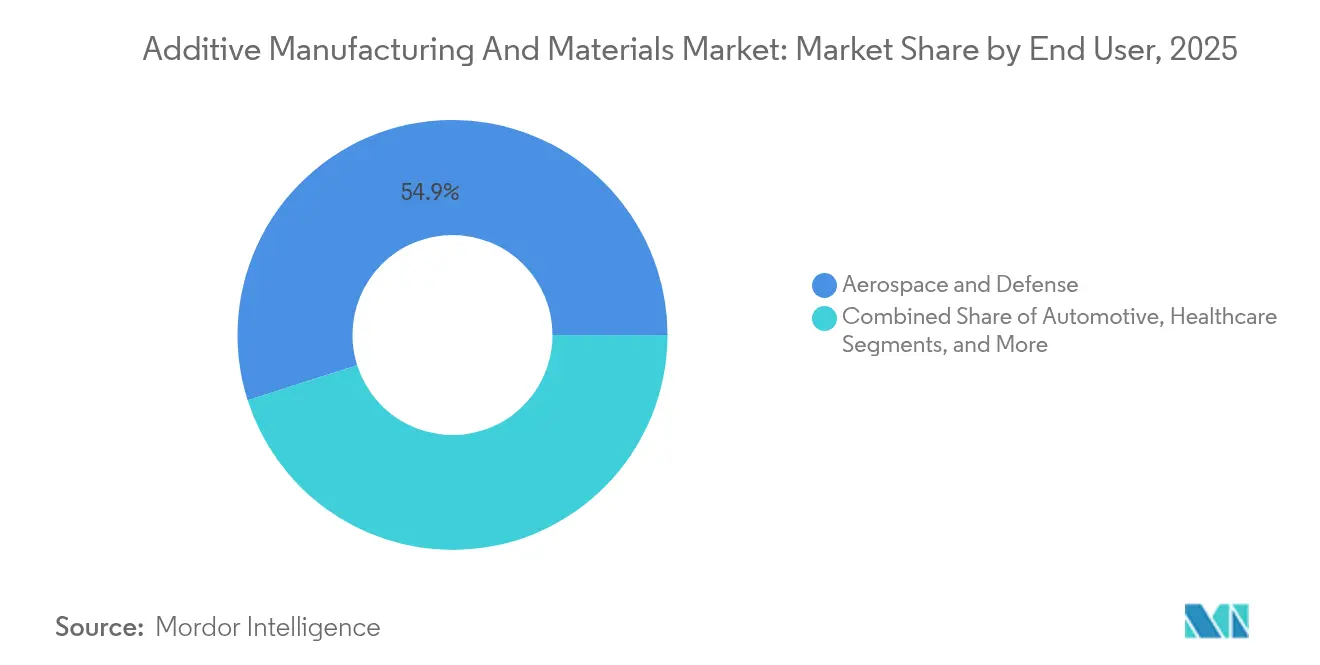

- Nach Endnutzer führte die Luft- und Raumfahrt sowie Verteidigung mit einem Umsatzanteil von 54,90 % im Jahr 2025, während für das Gesundheitswesen die höchste CAGR von 16,91 % bis 2031 prognostiziert wird.

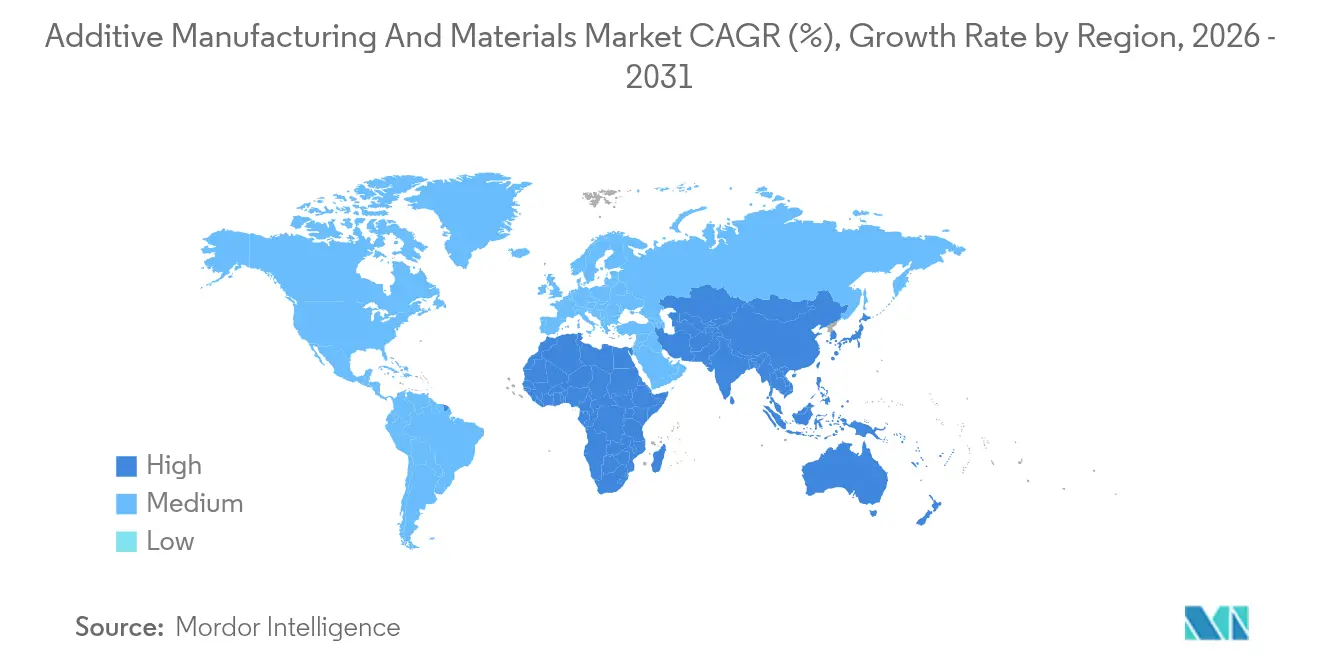

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Anteil von 36,45 % am Markt für additive Fertigung und Materialien, während für den asiatisch-pazifischen Raum während des Prognosezeitraums eine CAGR von 16,55 % vorhergesagt wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für additive Fertigung und Materialien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung in der Luft- und Raumfahrt sowie Automobilindustrie | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Patientenspezifische Implantate im Gesundheitswesen | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Polymer- und Metallpulverpreise | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung und Normenharmonisierung | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Recycelte Rohstoffe für die Kreislaufwirtschaft | +1.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Mikroproduktion für Weltraummissionen | +1.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtbauteilen in der Automobil- und Luft- und Raumfahrtindustrie

Luft- und Raumfahrt-OEMs verdichten Mehrteilbaugruppen zu einzelnen gedruckten Geometrien, um das Flugzeuggewicht und den Wartungsaufwand zu reduzieren. GE Aviations gedruckte Kraftstoffdüse ersetzt zwanzig Bauteile und spart Betreibern 1,6 Millionen USD an Betriebskosten über die Lebensdauer pro Flugzeug.[2]General Electric, „Fallstudie zur additiven Fertigung von Kraftstoffdüsen”, ge.comBoeing integriert Titan-Gitterhalterungen in den 787, die die Teilekosten um 2–3 Millionen USD senken und dabei Strukturnormen erfüllen. Automobilhersteller replizieren diese Konsolidierung in Batteriegehäusen und Bremssystemen, um die Reichweite von Elektrofahrzeugen zu verlängern. Topologieoptimierungssoftware erschließt organische Formen, die mit spanabhebender Bearbeitung nicht erreichbar sind, und verschafft frühen Anwendern einen Leistungsvorteil. Die ASTM-F2792-Definitionen standardisieren Terminologie und Prüfverfahren und helfen Zertifizierungsstellen, flugsicherheitskritische Teile schneller zu genehmigen.

Schnelle Einführung patientenspezifischer Implantate im Gesundheitswesen

Pulverbettfusion ermöglicht poröse Titanimplantate, die der individuellen Anatomie entsprechen, die Osseointegration verbessern und die Versagensrate senken. Stryker hat über 2 Millionen solcher Geräte produziert und damit die Skalierbarkeit von additiven Fertigungsabläufen auf Krankenhausniveau bewiesen.[3]Stryker Corp., „Meilensteine der additiven Fertigung”, stryker.comDie Point-of-Care-Leitlinie der US-amerikanischen Arzneimittelbehörde FDA ermöglicht es zertifizierten Krankenhäusern, chirurgische Leitschienen vor Ort zu drucken, was Vorlaufzeiten und Lagerkosten reduziert. Die dezentrale Produktion verlagert den Wert von zentralisierten Fabriken in klinische Umgebungen und reduziert den logistischen Fußabdruck. Die Premiumnachfrage veranlasst Kobalt-Chrom- und Titanpulverlieferanten, die Atomisierungskapazität trotz enger Luft- und Raumfahrtzuteilungen zu skalieren.

Staatliche Förderung und Normenharmonisierung

Das NIST finanziert Messtechnikprojekte, die Porosität, Eigenspannung und Maßgenauigkeit über verschiedene Druckerplattformen hinweg quantifizieren. America Makes leitet Bundesfördermittel in Industrie-Hochschul-Teams, die neue Stahl- und Nickellegierungen für Flughardware qualifizieren. Koordinierte ASTM- und ISO-Ausschüsse veröffentlichen gemeinsame Parametersätze, sodass in einer Region zertifizierte Teile gegenseitige Anerkennung erhalten. Eine solche Harmonisierung senkt die Compliance-Kosten für Lieferanten, die neue Branchen erschließen, insbesondere in der Medizin- und Verteidigungsbranche.

Evonik's Produktlinie Structured Polymers verarbeitet geschredderte Konsumkunststoffe zu einheitlichen Pulvern zwischen 0,1 µm und 400 µm, die mechanische Eigenschaften gleichwertig zu Jungfrasmaterialien aufrechterhalten. Europäische Vorschriften monetarisieren recycelte Einsatzstoffe durch Steuergutschriften und wandeln Abfallströme in Einnahmen um. Laser-Pulverbett-Systeme recyceln während der Beschichtungszyklen bereits bis zu 75 % des ungenutzten Metallpulvers und reduzieren so die Materialausgaben. Marken nutzen Nachhaltigkeitslabels, um Premiumpreise zu rechtfertigen und Scope-3-Kohlenstoffziele zu erfüllen, wodurch die Einhaltung von Umweltvorschriften zu einem Verkaufshebel wird.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Hochleistungsmetalle und -polymere | -2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiken des Abflusses von geistigem Eigentum | -1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strenge EHS-Vorschriften für den Umgang mit Nanopulver | -1.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei kritischen Legierungselementen | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Hochleistungsmetalle und -polymere

PEEK, PEKK und Titanpulver in Luft- und Raumfahrtqualität werden zu Aufschlägen gehandelt, die kleinere Lohnfertigungsbetriebe kaum absorbieren können. Begrenzte Atomisierungskapazität und energieintensive Plasmaprozesse erhöhen die Rohstoffkosten genau dann, wenn Käufer Mengenpreise fordern. Lieferanten geraten in eine Zwickmühle zwischen Kunden, die Rabatte verlangen, und Investoren, die F&E-Ausgaben fordern, was die Markteinführung von Materialien der nächsten Generation verzögert. Die Automobil- und Konsumgüterbranche beschränkt daher Käufe auf Prototypen oder Hochmargenkomponenten, bis die Kostenkurven sinken.

Versorgungskettenvolatilität bei kritischen Legierungselementen

Die Titanspongproduktion ist auf eine Handvoll Nationen konzentriert, was Pulverhersteller geopolitischen Schocks aussetzt. Seltene Erden für Superlegierungen sind ähnlichen Konzentrationsrisiken ausgesetzt, was OEMs dazu veranlasst, Doppellieferanten zu nutzen und Ersatzchemikalien vorab zu qualifizieren. Die Qualifizierung einer neuen Legierung für den Flug- oder Implantateinsatz erfordert jahrelange Ermüdungsprüfungen, sodass jede Unterbrechung Auswirkungen auf die Produktionspläne hat. Strategische Vorräte und Terminkontrakte helfen, erhöhen aber die Cashflow-Belastung in einem kapitalknappen Umfeld.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Metallprozesse führen das Premiumwachstum an

Directed Energy Deposition verzeichnet eine CAGR von 16,98 %, gestützt durch die Luft- und Raumfahrzeugtriebwerksreparatur, bei der maßstabsgroße Teile die Aufbauvolumen von Pulverbetten übertreffen. Dieses Segment profitiert von Drahtrohmaterial, das 30–50 % weniger kostet als Pulver, und gewinnt Material zurück, das in anderen Systemen ungenutzt bleibt. Fused Deposition Modeling hingegen behält einen Marktanteil von 39,68 % am Markt für additive Fertigung und Materialien aufgrund seiner allgemeinen Verbreitung in Bildung, Design und gering beanspruchten Industrievorrichtungen. Hybride CNC-additive Plattformen vereinen Laserauftragschweißen mit Fünfachsfräsen, um Toleranz- und Oberflächenrauheitsziele in einem einzigen Aufspann zu erfüllen.

Pulverbettfusion bleibt der Maßstab für gitterreiche Implantate und Raketenturbopumpenkomponenten, die Schichthöhen von weniger als 80 µm erfordern. Binder Jetting entwickelt sich für Stahlpumpengehäuse und Sandgussformen weiter und bietet Durchsatzvorteile, sobald Sinterengpässe behoben sind. Aufkommende volumetrische Mikrowellensysteme versprechen Geschwindigkeitsgewinne in der Größenordnung einer Zehnerpotenz und deuten auf eine Zukunft hin, in der die Bauzeit die Stückkostenrechnung nicht mehr bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialart: Hochleistungspolymere beschleunigen sich

Kunststoffe halten im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für additive Fertigung und Materialien, angetrieben durch die Prototypennachfrage nach ABS und PLA. Hochleistungsthermoplaste verzeichnen eine CAGR von 17,62 %, da Luft- und Raumfahrzeugkabinen, Schienenfahrzeuginnenräume und Elektrofahrzeugbatterieabdeckungen eine Flamm-Rauch-Toxizitäts-Konformität bei erhöhten Temperaturen erfordern. Der Marktanteil für additive Fertigung und Materialien verlagert sich in Richtung Metallrohstoffe in Triebwerken, Fahrwerken und orthopädischen Schäften, wo Titanlegierungen optimale Festigkeit-zu-Gewicht-Verhältnisse liefern. Kohlefaserverstärkte PA12-Filamente bieten Richtungssteifigkeit für Drohnenrahmen und Sportartikel und verwischen die Grenze zwischen Polymer- und Verbundwerkstoffklassen.

Recycelte PET-G-Filamente erfüllen die Anforderungen von Unterhaltungselektronikmarken, die Closed-Loop-Verpackungsziele verfolgen, während Kupferpulver mit einer Leitfähigkeit von mehr als 95 % Motorwicklungen und Wärmetauscher erschließen. Materiallieferanten bündeln digitale Prozessparameter mit jeder Charge und gewährleisten so erstmalig fehlerfreie Bauteile, die die Kosten für Versuch und Irrtum für Endnutzer senken.

Nach Endnutzer: Gesundheitswesen wächst am schnellsten

Luft- und Raumfahrt sowie Verteidigung repräsentierten im Jahr 2025 54,90 % des Marktanteils für additive Fertigung und Materialien, verankert durch flugqualifizierte Kraftstoffdüsen, Satellitenhalterungen und Hyperschall-Einlassauskleidungen. Das Gesundheitswesen liefert die schnellste CAGR von 16,91 %, da Krankenhäuser patientenindividuelle Schädelplatten, Wirbelkäfige und chirurgische Modelle direkt aus CT-Scans drucken. Dentallabore übernehmen Intraoralscanner und Harzdrucksysteme, um tagesgleiche Kronen zu liefern und den Durchsatz gegenüber der Fräsbearbeitung um das Zehnfache zu steigern. Automobilhersteller intensivieren den Einsatz für leichte Bremssättel und topologieoptimierte Halterungen, die die Reichweite von Elektrofahrzeugen um mehrere Kilometer pro Ladung verlängern. OEMs für Industriemaschinen setzen auf bedarfsgerechte Ersatzteile, um Lagerkosten und Ausfallzeiten im Feld zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geographische Analyse

Nordamerika beherrscht im Jahr 2025 36,45 % der Marktgröße für additive Fertigung und Materialien, unterstützt durch Verteidigungsbudgets, NASA-Tiefrauminitiativen und ein ausgereiftes Lieferantenökosystem. Bundessteuervergünstigungen und F&E-Abschreibungsregelungen nach Abschnitt 174 belohnen Kapitalinvestitionen in neue Produktionslinien. Die FDA-510(k)-Leitlinie für 3D-gedruckte Implantate beschleunigt die Markteinführungszeit für Geräte-OEMs und stärkt den inländischen Pulververbrauch.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,55 %, da China inländische Druckerchampions fördert, um die Abhängigkeit von importierten Triebwerksteilen zu verringern. Singapurs nationales Cluster für additive Fertigung zertifiziert Luft- und Raumfahrtlegierungen und bildet Techniker aus, wodurch die Insel zu einem regionalen Exportzentrum wird. Indiens Produktionsgebundenes Anreizprogramm subventioniert den Kauf von Metalldruckern für die Automobil- und Energiebranche, während Australiens Kooperatives Forschungszentrum die Atomisierung von Titanpulver aus lokalen Erzen vorantreibt.

Europa konzentriert sich auf Nachhaltigkeit; das EU-Paket „Fit für 55” veranlasst OEMs, leichte Halterungen zu drucken, die die Fahrzeugemissionen reduzieren. Die Europäische Weltraumorganisation demonstriert das erste an Bord der ISS hergestellte Edelstahlteil und validiert damit den Druck unter Mikrogravitation für die Mondinfrastruktur. Deutsche Automobilhersteller co-entwickeln Aluminium-Silizium-Legierungen, die nahtlos ohne Heißrissfehler schweißbar sind und einen Maßstab für absturzrelevante Anwendungen setzen.

Wettbewerbslandschaft

Marktfragmentierung herrscht vor, doch wachsende Verluste treiben OEMs zur Konsolidierung. Die vier größten börsennotierten Anbieter verbuchten im letzten Geschäftsjahr zusammen 986,2 Millionen USD an Nettoverlusten, was Fusionen auslöst, die Kostensynergien statt Umsatzwachstum anstreben. Nano Dimensions Übernahme von Desktop Metal für 183 Millionen USD vereint Polymer- und Metallplattformen, um eine durchgängige Produktionssuite anzubieten. Stratasys kauft Arevos Verbundstoff-IP und ergänzt die kontinuierliche Faserablagerung, die Luft- und Raumfahrtfestigkeitsziele erfüllt und gleichzeitig die Masse reduziert.

Lieferanten diversifizieren sich in zertifizierte Pulver und Nachbearbeitungsgeräte, um wiederkehrende Margen zu erzielen, während die Hardwarepreise sinken. ISO-9001- und AS9100-Registrierungen werden zu Voraussetzungen für Luft- und Raumfahrt-Kaufaufträge und selektieren unterkapitalisierte Marktteilnehmer aus. Hybride Bearbeitungsunternehmen wie United Grinding integrieren Laserauftragschweißmodule in Fünfachsfräsmaschinen und verdichten Arbeitsabläufe für Turbinenschaufeln und Werkzeugeinsätze. Vorwärtsintegration erstreckt sich auf Software; Bausimulationscodes nutzen Multiphysik-Modelle zur Vorhersage von Verzug, was Ausschussraten reduziert und Konstruktionsschleifen verkürzt.

Branchenführer für additive Fertigung und Materialien

3D Systems Corporation

Stratasys Ltd

EnvisionTEC GmbH

Exone Company

General Electric Company (GE Additive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Evonik Industries AG schloss die Übernahme von Structured Polymers ab und erwarb damit patentierte Technologie zur Umwandlung von Post-Consumer-Kunststoffen in Hochfluss-Pulver für laserbasierte Systeme.

- Februar 2025: Formlabs übernahm Micronics, um sein Produktportfolio im Bereich selektives Lasersintern zu erweitern und die Pulverbettfusion in der Werkstatt zu demokratisieren.

- Februar 2025: Nano Dimension schloss die Übernahme von Desktop Metal für 183 Millionen USD ab und schuf damit eine kombinierte Einheit mit einem Pro-forma-Umsatz von 246 Millionen USD im Jahr 2023 und prognostizierten Synergieersparnissen von 30 Millionen USD.

- November 2024: United Grinding Group kaufte GF Machining Solutions und integrierte Schleif-, Funkenerosions- und additive Module für hybride Arbeitsabläufe.

Globaler Berichtsumfang des Marktes für additive Fertigung und Materialien

3D-Druck ist eine Technologie, mit der dreidimensionale Objekte durch schichtweises Hinzufügen von Materialien gemäß einem computergestützten Design (CAD)-Modell erstellt werden können. Dieser 3D-Druck wird auch als additive Fertigung (AM) bezeichnet. AM ermöglicht die Herstellung von Sonderteilen mit komplexen Geometrien und minimalem Ausschuss, wodurch die Kosten für hochwertige Teile gesenkt werden. Es unterstützt schnelle Designänderungen mit Effizienz während des Fertigungsprozesses, was die Vorlaufzeiten reduziert. Die Technologie ermöglicht es auch, Gegenstände herzustellen, die früher aus mehreren Teilen montiert werden mussten, als einzelne Einheit, was ihre Festigkeit und Langlebigkeit verbessert.

Technologie segmentiert den Markt für additive Fertigung und Materialien (Stereolithographie, Fused Deposition Modeling, Lasersintern und weitere Technologien), Endnutzer (Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Gesundheitswesen, Industrie und weitere Endnutzer), Material (Kunststoff, Metalle und Keramiken) und Geographie.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) bereitgestellt.

| Polymerbasierte Technologien | Fused Deposition Modeling (FDM) |

| Stereolithographie (SLA) | |

| Digital Light Processing (DLP) | |

| Material Jetting (PolyJet) | |

| Binder Jetting – Polymere | |

| Metallbasierte Technologien | Pulverbettfusion (SLM, EBM) |

| Directed Energy Deposition | |

| Keramikbasierte Technologien | Keramik-Stereolithographie |

| Keramik-Binder-Jetting | |

| Weitere Technologien |

| Polymere | Standardthermoplaste (ABS, PLA) |

| Technische Kunststoffe (PA, PEEK) | |

| Photopolymerharze | |

| Hochleistungsthermoplaste (ULTEM, PEKK) | |

| Metalle | Titanlegierungen |

| Aluminiumlegierungen | |

| Edelstähle | |

| Nickelsuperlegierungen | |

| Edelmetalle | |

| Keramiken | Aluminiumoxid |

| Zirkoniumdioxid | |

| Siliziumkarbid | |

| Verbundwerkstoffe und weitere aufkommende Materialrohstoffe |

| Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | |

| Gesundheitswesen | Medizinische Geräte |

| Zahnmedizin | |

| Industriemaschinen | |

| Konsumgüter | |

| Bauwesen | |

| Bildung und Forschung | |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Polymerbasierte Technologien | Fused Deposition Modeling (FDM) |

| Stereolithographie (SLA) | ||

| Digital Light Processing (DLP) | ||

| Material Jetting (PolyJet) | ||

| Binder Jetting – Polymere | ||

| Metallbasierte Technologien | Pulverbettfusion (SLM, EBM) | |

| Directed Energy Deposition | ||

| Keramikbasierte Technologien | Keramik-Stereolithographie | |

| Keramik-Binder-Jetting | ||

| Weitere Technologien | ||

| Nach Materialart | Polymere | Standardthermoplaste (ABS, PLA) |

| Technische Kunststoffe (PA, PEEK) | ||

| Photopolymerharze | ||

| Hochleistungsthermoplaste (ULTEM, PEKK) | ||

| Metalle | Titanlegierungen | |

| Aluminiumlegierungen | ||

| Edelstähle | ||

| Nickelsuperlegierungen | ||

| Edelmetalle | ||

| Keramiken | Aluminiumoxid | |

| Zirkoniumdioxid | ||

| Siliziumkarbid | ||

| Verbundwerkstoffe und weitere aufkommende Materialrohstoffe | ||

| Nach Endnutzer | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Gesundheitswesen | Medizinische Geräte | |

| Zahnmedizin | ||

| Industriemaschinen | ||

| Konsumgüter | ||

| Bauwesen | ||

| Bildung und Forschung | ||

| Weitere Endnutzer | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im Markt für additive Fertigung und Materialien?

Der weltweite Umsatz wird voraussichtlich von 110,63 Milliarden USD im Jahr 2026 auf 233,58 Milliarden USD bis 2031 steigen, was einer CAGR von 16,12 % entspricht.

Welche Technologie führt die Stücklieferungen heute an?

Fused Deposition Modeling bleibt der Volumenführer mit einem Marktanteil von 39,68 % im Jahr 2025.

Welches Segment expandiert am schnellsten?

Directed Energy Deposition ist das am schnellsten wachsende Technologiesegment und soll bis 2031 eine CAGR von 16,98 % verzeichnen.

Warum beschleunigt sich die Einführung im Gesundheitswesen gerade jetzt?

FDA-Leitlinien und bewährte Implantate wie Strykers poröse Titangeräte ermöglichen es Krankenhäusern, patientenspezifische Teile zu drucken, was eine CAGR von 16,91 % im Segment antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Für den asiatisch-pazifischen Raum wird eine CAGR von 16,55 % prognostiziert, gestützt durch staatliche Anreize, wachsende Fertigungsbasen und ambitionierte Luft- und Raumfahrtpläne.

Wie beeinflusst Nachhaltigkeit die Materialauswahl?

Recycelte Polymer- und Metallpulver senken Kosten und CO₂-Fußabdruck und entsprechen den EU-Kreislaufwirtschaftspolitiken sowie der wachsenden Nachfrage nach emissionsarmen Lieferketten.

Seite zuletzt aktualisiert am: