Marktgröße und Marktanteil im Bereich 3D-Druck im Bauwesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 15.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.60% CAGR |

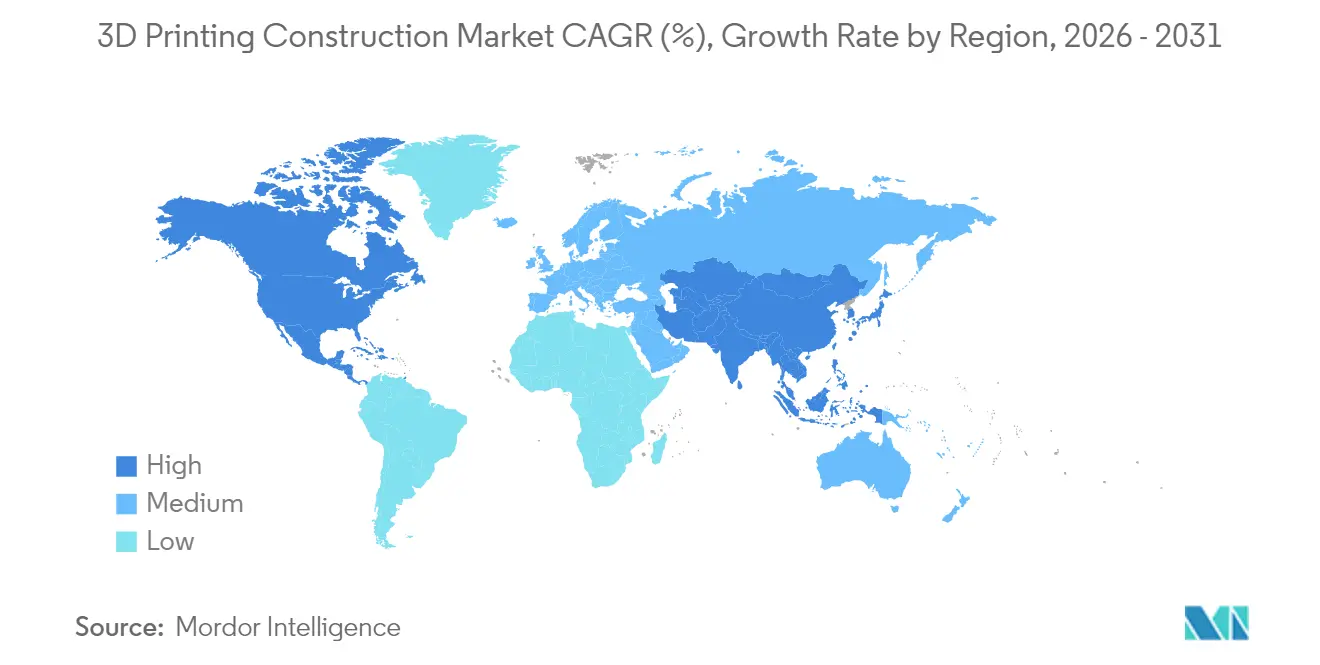

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Druck im Bauwesen von Mordor Intelligence

Die Marktgröße für 3D-Druck im Bauwesen wurde im Jahr 2025 auf 2,46 Milliarden USD geschätzt und soll von 3,34 Milliarden USD im Jahr 2026 auf 15,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 35,60 % während des Prognosezeitraums (2026–2031). Schnelle Automatisierung schließt Fachkräftemangellücken, senkt die Baukosten im Wohnungsbau um bis zu 45 % und reduziert die gewerblichen Strukturausgaben um bis zu 80 %. Militärische Pilotprojekte, insbesondere die 3D-gedruckten Kasernen der US-Armee in Fort Bliss, haben die Machbarkeit im vollen Maßstab bewiesen und dabei aktualisierte Unified Facilities Criteria erfüllt, was einen breiten Übergang vom Prototyping zur routinemäßigen Ausführung signalisiert. Staatliche Förderung in den Vereinigten Staaten, Kanada und der Europäischen Union senkt das Risiko privater Investitionen, und harmonisierte Normen von Gremien wie NFPA und ASTM standardisieren Compliance-Wege. Technologische Fortschritte betonen nun die Druckkopfgeschwindigkeit, geschlossene Qualitätssicherung und kohlenstoffarme Bindemittel und schaffen Möglichkeiten für integrierte digitale Zwilling-Workflows und Geopolymer-Materialien, die den eingebetteten CO₂-Ausstoß um mehr als 70 % reduzieren. Gleichzeitig stellen Lieferkettenvolatilitäten, einschließlich 25 % Zementzölle auf kanadische und mexikanische Importe, Kostenhürden dar, denen Innovatoren durch materialleichte Designs und lokale Bindemittelbeschaffung entgegenwirken.[1]Sysdyne Technologies. „2025 Betonzölle.”

Wichtigste Erkenntnisse des Berichts

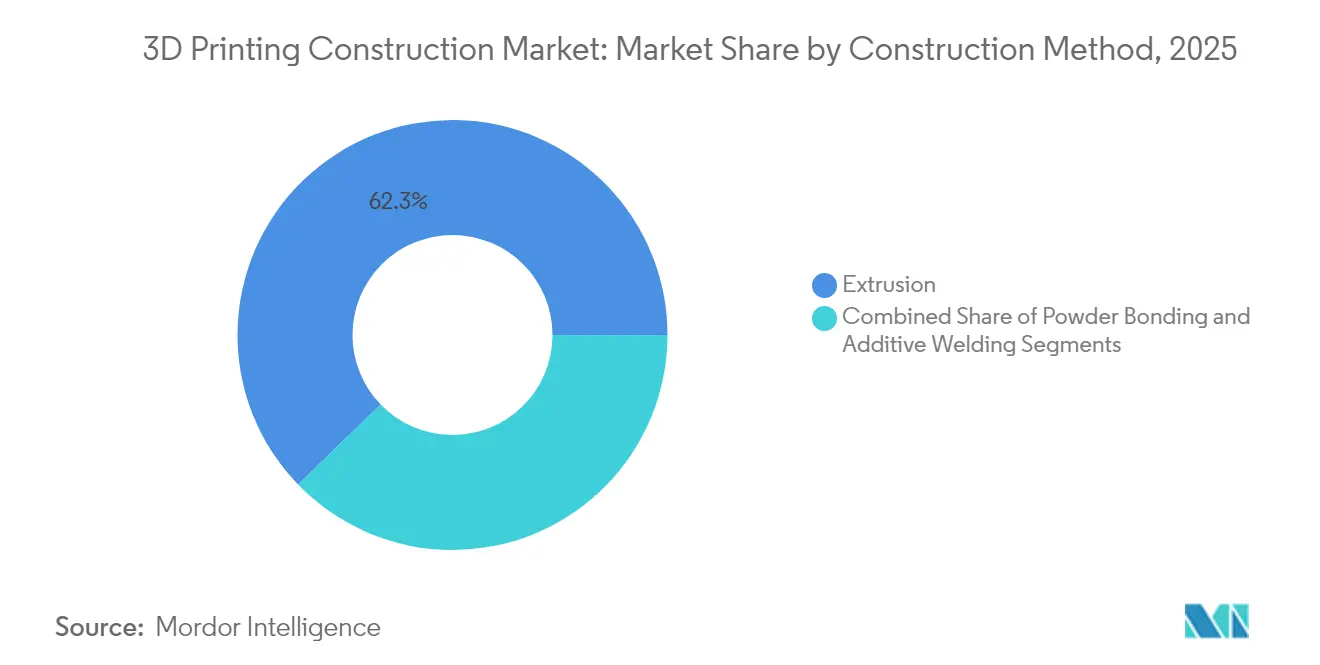

- Nach Baumethode führte Extrusion im Jahr 2025 mit einem Umsatzanteil von 62,25 %, während Pulverbindung bis 2031 voraussichtlich mit einer CAGR von 46,20 % stark wachsen wird.

- Nach Materialtyp entfiel im Jahr 2025 ein Anteil von 54,80 % des Marktanteils für 3D-Druck im Bauwesen auf Beton; Metalldruck soll bis 2031 mit einer CAGR von 55,10 % wachsen.

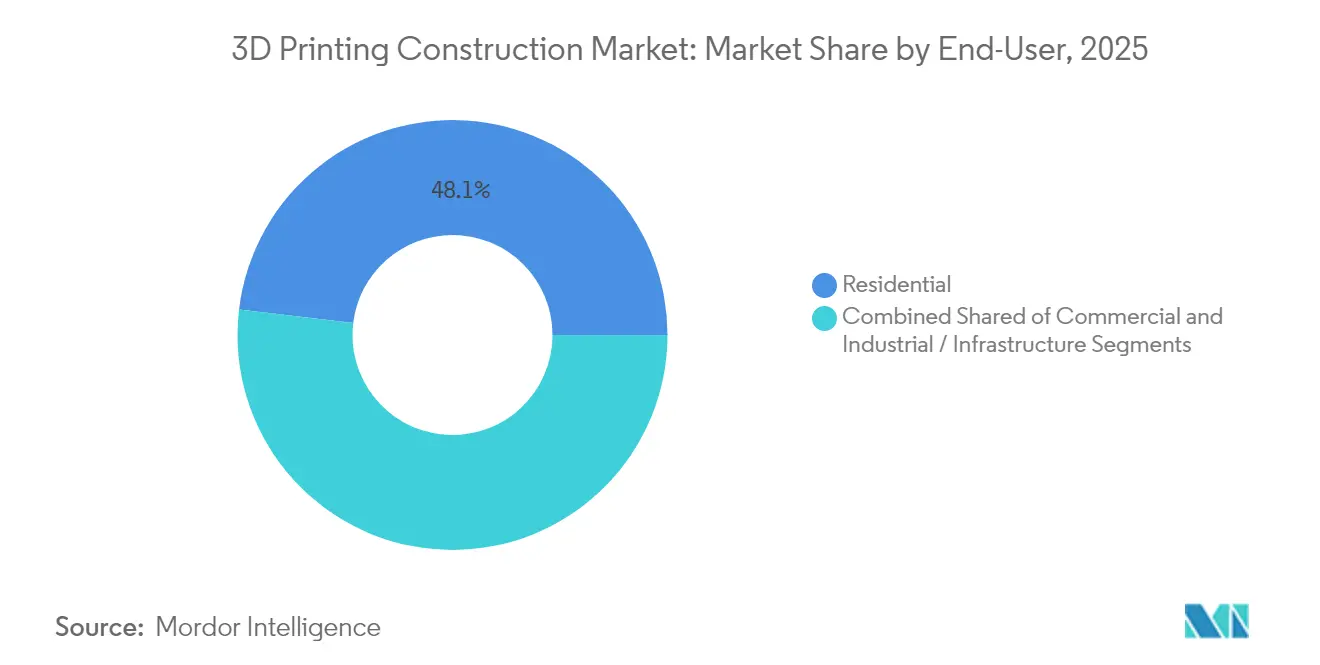

- Nach Endnutzer hielt das Wohnungsbausegment im Jahr 2025 einen Anteil von 48,10 % an der Marktgröße für 3D-Druck im Bauwesen, während Industrie- und Infrastrukturanwendungen mit einer CAGR von 42,70 % die schnellste Expansion verzeichnen.

- Nach Bauumgebung dominierte der Vor-Ort-Druck im Jahr 2025 mit einem Anteil von 67,10 %; die außerhalb des Standorts erfolgende Vorfertigung soll bis 2031 mit einer CAGR von 40,90 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 32,40 %, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 37,60 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für 3D-Druck im Bauwesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderprogramme für gedruckte erschwingliche Wohngebäude | +8.5% | Nordamerika, EU, ausgewählte Asien-Pazifik-Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Schnelle Vor-Ort-Bauzeit zur Senkung der Arbeitskosten | +12.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Betonmischinnovationen zur Verbesserung der strukturellen Integrität | +6.8% | Global | Mittelfristig (2–4 Jahre) |

| Militärische Nutzung für vorgeschobene Strukturen | +4.3% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kohlenstoffnegative Geopolymer-Bindemittel im großen Maßstab | +7.1% | EU, Nordamerika mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Digitale Zwilling-Qualitätssicherungsplattformen zur Senkung der Nacharbeitsquoten | +5.4% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderprogramme für gedruckte erschwingliche Wohngebäude

Öffentliche Stellen leiten erhebliche Fördermittel in additiven Wohnungsbau, um Erschwinglichkeitslücken zu schließen. HUDs Innovative Housing Showcase hob vollmaßstäbliche gedruckte Häuser hervor und stellte 600.000 USD für Prototypen in Kälteregionen in Alaska bereit. Kanada stellte im Rahmen seiner Regionalen Initiative zur Innovation im Wohnungsbau 50 Millionen USD bereit, um die Stückkosten um mehr als die Hälfte zu senken und die Arbeitsproduktivität um 60 % zu steigern.[2]Regierung von Kanada, „Regionale Initiative zur Innovation im Wohnungsbau (RHII),” cannor.gc.ca Ähnliche Ko-Investitionsmechanismen von NGen und staatlichen Wohnungsbaugesellschaften bieten glaubwürdige Nachfragepipelines, die es Auftragnehmern ermöglichen, Druckerflotten mit geringerem Finanzierungsrisiko zu skalieren. Demonstrationsbauten, die von Virginia Housing und der California Energy Commission finanziert werden, liefern Regulierungsbehörden empirische Daten und beschleunigen Genehmigungszyklen. Da sich Kapitalzusagen ausweiten, werden die 2024–2025 etablierten Benchmarks für gedruckte Häuser als Referenzpreise für Mainstream-Entwickler dienen.

Schnelle Vor-Ort-Bauzeit zur Senkung der Arbeitskosten

Druckerportale schließen Wände sechs- bis zehnmal schneller als Schalungs- und Gießkolonnen ab, verkürzen Projektzyklen und gleichen direkt den Fachkräftemangel aus. ICONs Wolf Ranch-Unterteilung in Texas nähert sich der Fertigstellung von 95 gedruckten Häusern, mit Einstiegspreisen, die wettbewerbsfähig bei 430.000 USD positioniert sind, und Zykluszeiten, die deutlich kürzer sind als bei Mauerwerksäquivalenten. Die 5.700 Quadratfuß großen Kasernen der US-Armee bestätigen ähnliche Zeiteinsparungen bei institutionellen Projekten.[3]US-Armee. „Additive Fertigung fördert die Einsatzbereitschaft von Heeresfahrzeugen und verlängert den Kampf.” Portugals erstes gedrucktes Wohngebäude, das mit COBOD-Hardware gebaut wurde, veranschaulicht europäische Kosten-Zeit-Paritätserfolge. Japans siebentägiger Ersatz eines Bahnhofs bestätigt weitere Durchsatzgewinne für Infrastrukturbauten. Kombinierte Arbeitseinsparungen von annähernd 80 % sind nun integraler Bestandteil von Auftragnehmerangeboten und stärken die Kostenführerschaftserzählung des Marktes für 3D-Druck im Bauwesen.

Betonmischinnovationen zur Verbesserung der strukturellen Integrität

Materialwissenschaftler haben Rheologie und Fasergehalt angepasst, um Festigkeitsnormen zu erfüllen, ohne den Druckfluss zu beeinträchtigen. Biegsamer Beton der Universität New Mexico enthält Polymerfasern, um die Zugfestigkeit zu erhöhen und gleichzeitig die Rissausbreitung zu begrenzen, was die Widerstandsfähigkeit in Erdbebengebieten verbessert. Hybridmischungen, die Stahlfasern mit Kohlenstoffnanoröhren kombinieren, erhöhen die Druck- und Biegeleistung, wobei MDPI-Studien optimale Synergieeffekte dokumentieren. Leichte Schaumbetonarten erzielen Festigkeitsboni durch Kohleschlackezusätze, während ein druckbares Viskositätsfenster erhalten bleibt. Topologieoptimierte Geometrien reduzieren dann den Materialeinsatz um bis zu 70 %, ohne Lastpfade zu beeinträchtigen. Diese Fortschritte stärken insgesamt das Marktvertrauen in die langfristige Haltbarkeit, eine Voraussetzung für die Akzeptanz durch Versicherer.

Militärische Nutzung für vorgeschobene Strukturen

Verteidigungskäufer validieren Robustheit unter extremen Bedingungen. Additive Reparaturzellen fertigen nun über 600 Fahrzeugteile für US-Landstreitkräfte, was Vorlaufzeiten und Depotrückstände reduziert. Der Modernisierungsschub von 4,5 Milliarden USD, der die Fort Bliss-Kasernen lieferte, setzt einen Maßstab für schnelle, normkonforme Truppenunterkünfte. Europäische Streitkräfte erproben mobile Mikrofabriken zum Drucken von FPV-Drohnen und demonstrieren damit den vielseitigen Expeditionseinsatz der additiven Fertigung.[4]Army Recognition. „Französische Armee stärkt taktische Autonomie mit mobiler Mikrofabrik zur Produktion von FPV-Drohnen an der Front.” FLEETWERX-Initiativen koppeln Edelstahlabscheidung mit autonomer Logistik und unterstreichen den strategischen Wert lokalisierter Produktion. Militärische Unterstützung verkürzt zivile Adoptionskurven, indem Zuverlässigkeit in unwegsamem Gelände nachgewiesen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Großformatdrucker | -6.8% | Global, kleine und mittelgroße Auftragnehmer | Kurzfristig (≤ 2 Jahre) |

| Mangel an harmonisierten Bauvorschriften und Normen | -4.2% | Global | Mittelfristig (2–4 Jahre) |

| Zurückhaltung von Versicherern bei der Deckung von Vermögenswerten | -3.1% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Knappheit an hochreinen zementhaltigen Zusatzstoffen | -2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Großformatdrucker

Die Preise für Portalsysteme wie COBODs BOD2 übersteigen die Budgets vieler regionaler Auftragnehmer. Selbst mit modularen Erweiterungen und Zweitages-Einrichtungseffizienzen bleiben die Anschaffungskosten erheblich. Mietpools und Leasing-to-Own-Pakete, die nun über PERI und andere OEMs entstehen, senken finanzielle Schwellen, aber Bilanzrestriktionen dämpfen die Verbreitung bei kleinen und mittelgroßen Unternehmen weiterhin. Schrittweise Designverbesserungen, die die Druckgeschwindigkeit pro Dollar erhöhen, sind unerlässlich, um diesem Hemmnis entgegenzuwirken.

Mangel an harmonisierten Bauvorschriften und Normen

Fragmentierte Vorschriften verlangsamen Genehmigungszyklen und erhöhen den Ingenieuraufwand. Der International Code Council wird einheitliche Bestimmungen für additiven Bau erst in seiner Ausgabe 2027 veröffentlichen, sodass Zwischenprojekte individuelle Ausnahmegenehmigungen navigieren müssen. ASTMs Leitlinien zur Zementqualifizierung und Festigkeitsvalidierung sind ein Schritt in Richtung globaler Angleichung, doch nationale Brandschutz- und Erdbebenvorschriften weichen weiterhin voneinander ab. Die Zusammenarbeit zwischen Apis Cor und Thornton Tomasetti bei Wandnormen zeigt das Engagement der Branche, aber die regulatorische Konvergenz bleibt eine mittelfristige Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Baumethode: Diversifizierung über Extrusion hinaus

Extrusion machte im Jahr 2025 62,25 % des Marktes für 3D-Druck im Bauwesen aus und profitierte von bewährter Betonabscheidung, hoher Viskositätstoleranz und minimalem Stützbedarf. Frühe Einsätze wie ICONs 100-Einheiten-Unterteilung in Texas zeigen skalierbare Feldleistung. Pulverbindung schreitet mit einer CAGR von 46,20 % voran und nutzt Bindemittelstrahlköpfe, die bei Raumtemperatur drucken und ungenutztes Ausgangsmaterial für nahezu endkonturnahe Teile recyceln. Additives Schweißen bleibt eine Nische, ist jedoch entscheidend für Metallüberbauten; Arups Draht-und-Lichtbogen-Prototypen weisen auf Brücken und komplexe Knotenpunkte hin, die direkt auf Stahlträger gedruckt werden.

Die Wettbewerbsfähigkeit der Extrusion hängt von kontinuierlichen Verbesserungen des Düsendurchsatzes ab, während Pulverbindung ihre Fähigkeit nutzt, Metalle, Keramiken und recycelte Zuschlagstoffe mit einer Auflösung von 1.200 dpi zu verarbeiten. Hybridmaschinen, die zwischen Abscheidungsmodi wechseln können, bilden die Grundlage der nächsten Innovationswelle und passen die Materialwahl an Lastfälle und Umweltbelastungen an. Diese Dynamiken erweitern adressierbare Anwendungen und vergrößern die Marktgröße für 3D-Druck im Bauwesen auf Methodenebene.

Nach Materialtyp: Metalle beschleunigen sich, während Beton konsolidiert

Beton behielt im Jahr 2025 einen Marktanteil von 54,80 % im Bereich 3D-Druck im Bauwesen, gestützt durch weitreichende Lieferketten und ausgereifte Geopolymermischungen. Mechanische Verbesserungen wie Stahlfaserverstärkung oder Kohlenstoffnanoröhrendispersion erhöhen die Biegefestigkeit, ohne den Druckfluss zu beeinträchtigen. Die prognostizierte CAGR von 55,10 % für Metalldruck wird durch Projekte wie MX3Ds Amsterdamer Brücke katalysiert, die Schalungen und Schweißdurchgänge eliminieren. Programme wie die Jointless Hull-Maschine der US-Armee, die weltweit größte Metall-Additiv-Zelle, demonstrieren die Machbarkeit übergroßer Komponenten.

Verbundstoffwege umfassen leichte Schaumbetonarten und pflanzenbasierte Bioverbundwerkstoffe mit thermischen Gewinnen von bis zu 60 %. Da sich Metallpulver auf Duplexstähle und korrosionsbeständige Legierungen diversifizieren, kombinieren Bauingenieure topologieoptimierte Skelette mit Betonausfüllungen und erweitern so die funktionale Palette.

Nach Endnutzer: Infrastrukturmomentum übertrifft Wohnungsbau

Wohnbauprojekte machen im Jahr 2025 noch immer 48,10 % des Umsatzes aus, angetrieben durch wiederholbare Designs und Entwicklerpartnerschaften mit Drucker-OEMs. Lennars und ICONs Georgetown-Gemeinschaft wurde zu drei Vierteln vorverkauft und bestätigt die Käuferakzeptanz. Dennoch gewinnen Industrie- und öffentliche Bauprojekte mit einer CAGR von 42,70 % an Dynamik, wie das Drucken der größten je verzeichneten Tiefbaukomponente durch das US Army Corps of Engineers belegt. Rechenzentren wie Heidelbergs Wave House nutzen außerhalb des Standorts erfolgenden Druck, um Hüllen innerhalb von 140 Stunden fertigzustellen und Anlagenbetreibern eine schnelle Vermögensmonetarisierung zu ermöglichen.

Gewerbliche Flächen folgen diesem Trend, wie Starbucks' gedrucktes Drive-thru-Gebäude zeigt, das Markenspezifikationen erfüllt und gleichzeitig Bautage drastisch reduziert. Das Infrastrukturwachstum signalisiert, dass Projektkomplexität keine Barriere mehr darstellt, da sich Materialportfolios erweitern und Multimaterialdrucker feldeinsatzbereit werden.

Nach Bauumgebung: Vorfertigung gewinnt an Glaubwürdigkeit

Vor-Ort-Systeme lieferten 67,10 % der Produktion von 2025, indem sie den Transport überdimensionaler Elemente eliminierten und In-situ-Anpassungen ermöglichten. Außenprojekte wie die MX3D-Brücke bewältigten Mikroklimavariabilität durch adaptive Schichtpfade. Abfallreduzierungen zwischen 30 % und 60 % stärken die Vor-Ort-Wirtschaftlichkeit weiter. Außerhalb des Standorts erfolgende Vorfertigung, die mit einer CAGR von 40,90 % expandiert, nutzt kontrollierte Umgebungen für engere Toleranzen und mehrgeschossige Ambitionen. DAUBs Blockmontagemethode ermöglicht es Druckern, aktuelle dreigeschossige Vor-Ort-Grenzen zu überschreiten und auf den Bedarf an mittelhohem Wohnungsbau abzuzielen.

Hybridmodelle wie der 30 Meter hohe Tor Alva-Turm in der Schweiz drucken Komponenten außerhalb des Standorts vor der Kranmontage, kombinieren Fabrikqualität mit reduzierter Standortunterbrechung. Die schrittweise Verlagerung hin zu parallelen außerhalb des Standorts und vor Ort erfolgenden Workflows erhöht den Durchsatz und unterstützt eine breitere Ökosystembeteiligung.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 32,40 % des globalen Umsatzes, verankert durch konsistente Finanzierung des Verteidigungsministeriums, HUD-Forschungsstipendien und Kanadas Initiative über 50 Millionen CAD zur Skalierung von additivem Wohnungsbau. Bundeskonjunkturbudgets für widerstandsfähige Infrastruktur haben sich in Druckerbeschaffungspipelines für kommunale Projekte niedergeschlagen. Allerdings riskieren Zementeinfuhrzölle, die die durchschnittlichen Betonkosten von 130 USD auf 162 USD pro Tonne anheben, Margenkompressionsprobleme für preissensible Segmente. Kreditgeber prüfen nun Lieferkettenabsicherungen bei der Zeichnung gedruckter Entwicklungen und drängen Auftragnehmer zu lokalen Geopolymer- und Altstahlmischungen, die der Zollbelastung ausweichen.

Asien-Pazifik ist auf dem Weg, bis 2031 die stärkste CAGR von 37,60 % zu liefern, da politische Entscheidungsträger Kohlenstoffarme Ziele mit der Nutzung additiver Fertigung verknüpfen. Japans wochenlanger Ersatz eines regionalen Bahnhofs bewies, dass gedruckte Infrastruktur enge Ausfallzeitfenster einhalten kann. Chinesische Provinzbehörden haben Leitlinien zur Lebenszykluskohlenstoffbudgetierung herausgegeben, die implizit materialleichte Drucklösungen begünstigen. In Verbindung mit schneller Stadterneuerung beschleunigt dieser Politikmix die öffentliche Beschaffung modularer gedruckter Segmente für Viadukte, öffentlichen Wohnungsbau und Hochwasserschutz.

Europa pflegt ein robustes Innovationsprofil und balanciert Klimaregulierung und Erhaltung historischer Bausubstanz. Deutschlands Heidelberger Rechenzentrumsschale und Dänemarks mehrgeschossige Experimente demonstrieren den regionalen Appetit auf Maßstab und vertikale Komplexität. Aktualisierungen des EU-Emissionshandelssystems, die die Bilanzierung von eingebettetem Kohlenstoff ausweiten, werden die Adoption wahrscheinlich weiter vorantreiben, insbesondere von Geopolymer-Bindemitteln aus lokalen Schlackeströmen. Osteuropäische Märkte, die mit Wiederaufbaubedarf und Arbeitsmigration konfrontiert sind, erkunden günstigere Druckervermietungen, um Arbeitskräftemangel zu überbrücken.

Lateinamerika und der Nahe Osten bleiben wertmäßig kleiner, weisen jedoch Nischenwachstumsbereiche auf. Mexikos Yucatán-Projekte nutzen Kalkstein-Geopolymere zur Herstellung hurrikanresistenter Schalen, während Golfmonarchien Drucker für Ausstellungspavillons einsetzen, die gleichzeitig als kohlenstoffarme Schaufenster dienen. Insgesamt deuten diese Entwicklungen auf eine schrittweise Verringerung regionaler Adoptionslücken hin und stärken die globale Breite des Marktes für 3D-Druck im Bauwesen.

Wettbewerbslandschaft

Der Markt für 3D-Druck im Bauwesen ist mäßig fragmentiert. Erstmover wie COBOD verlängern weiterhin technische Vorlaufzeiten mit iterativen Veröffentlichungen wie der fortschrittlichen BOD2-Plattform von 2024, die Autokalibrierung und höhere Schichthöhen integriert. ICONs Kapitalerhöhung von 207 Millionen USD finanziert die Forschung und Entwicklung des mehrstöckigen Phoenix-Druckers und das digitale CODEX-Katalog-Ökosystem und positioniert das Unternehmen für vertikal integrierte Lieferung im Maßstab des Reihenhausbaus. PERIs Joint Ventures kombinieren Druckerverkäufe mit Bauleistungen und ermöglichen es, End-to-End-Margen bei Houstons 30.000 Quadratfuß großer mehrstöckiger Demonstration zu erzielen.

Strategische Allianzen prägen die Differenzierung. D.R. Hortons Kapitalbeteiligung an Apis Cor bettet Druckertechnologie in die Lieferkette von Amerikas größtem Hausbauer ein und kündigt die Adoption durch Mainstream-Bauunternehmen an. Arup arbeitet mit MX3D an Draht-Lichtbogen-Stahlknoten zusammen und verbindet Tragwerksplanungskompetenz mit robotergestützter Fertigung. Robotikgrößen wie ABB liefern Bewegungssteuerungssysteme, erweitern die Ökosystembeteiligung und erhöhen gleichzeitig die Eintrittsbarrieren für eigenständige Start-ups.

Regulatorische Rahmenbedingungen werden zu einem Wettbewerbsfilter. Unternehmen, die in ASTM-Arbeitsgruppen aktiv sind, erhalten frühzeitig Einblick in Compliance-Anforderungen und ermöglichen präventive Material- und Prozessvalidierung. Die Akzeptanz durch Versicherer differenziert weiter die Akteure, die sensorbasierte Leistung über die Zeit dokumentieren können. Mit zunehmenden Volumina ist eine OEM-Konsolidierung wahrscheinlich, doch Servicebüros und regionale Druckerbetreiber werden weiterhin gedeihen, indem sie anwendungsspezifisches Fachwissen und Flottenflexibilität anbieten.

Marktführer im Bereich 3D-Druck im Bauwesen

COBOD International A/S

Yingchuang Building Technique

XtreeE

Apis Cor

VoxelMatters

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Schweiz eröffnete den 30 Meter hohen Tor Alva-Turm, die weltweit höchste gedruckte Struktur, und hob die mehrstöckigen ästhetischen Möglichkeiten von Beton hervor

- Mai 2025: Starbucks eröffnete sein erstes gedrucktes Geschäft in den USA in Brownsville, Texas, und verwendete Roboterarme zur Herstellung von Wandmodulen

- April 2025: Japan fertigstellte in sieben Tagen einen 3D-gedruckten Bahnhof durch eine Partnerschaft zwischen West Japan Railway und Serendix Corporation

- Februar 2025: Die US-Armee weihte drei gedruckte Kasernen in Fort Bliss ein, von denen jede bis zu 56 Soldaten beherbergt

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Analyse definiert den Markt für 3D-Druck im Bauwesen als alle Einnahmen, die aus dedizierten Großformat-Additivsystemen, dem von ihnen verbrauchten Ausgangsmaterial und den Vor-Ort- oder Außerhalb-des-Standorts-Druckdienstleistungen erzielt werden, die tragende Strukturelemente oder vollständige Schalen für Gebäude und Tiefbauten herstellen.

Ausschluss aus dem Umfang: Die Studie erfasst keine Desktop-Drucker, architektonischen Maßstabsmodelle oder ergänzende Designsoftware, die außerhalb von Druckverträgen verkauft wird.

Segmentierungsübersicht

- Nach Baumethode

- Extrusion

- Pulverbindung

- Additives Schweißen

- Nach Materialtyp

- Beton

- Metall

- Verbundwerkstoffe und Sonstige

- Nach Endnutzer

- Wohnungsbau

- Gewerbe

- Industrie / Infrastruktur

- Nach Bauumgebung

- Vor-Ort-Druck

- Außerhalb des Standorts / Vorfertigung

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Druckerhersteller, erstklassige Auftragnehmer, Baubehörden und Universitätslabore in Nordamerika, Europa, dem Golfraum und Ostasien. Gespräche testeten Annahmen zu Betriebszyklen, Betonmischkosten und Genehmigungszeiträumen, während eine Online-Umfrage unter Architekten die durchschnittliche gedruckte Wandfläche pro Projekt quantifizierte. Diese Erkenntnisse schlossen Lücken und stimmten Szenariogrenzen ab.

Sekundärforschung

Wir sammelten Basisindikatoren aus offenen Datenbanken, die von Stellen wie dem US Census Bureau (neue Wohnungsstarts), Eurostat (Bauproduktion nach Material), UN-Habitat (Wachstum der städtischen Bevölkerung) und der Internationalen Energieagentur (Zementintensitätstrends) herausgegeben wurden. Branchenverbände, zum Beispiel das American Concrete Institute und die VDMA-Arbeitsgruppe Additive Fertigung in Deutschland, lieferten Materialmischverhältnisse und Maschinenverschiffungsanekdoten. Unternehmens-10-Ks und Investorenunterlagen halfen uns, typische Druckerpreise und Servicemargen zu überprüfen. Bei Bedarf stützten wir uns auf D&B Hoovers für Umsatzaufteilungen privater Akteure und Dow Jones Factiva, um Projektankündigungen zu kennzeichnen. Die aufgeführten Quellen veranschaulichen die Bandbreite; viele weitere Referenzen flossen in die Sekundärforschungsphase ein.

Marktgrößenbestimmung und Prognose

Wir begannen mit einem Top-down-Konstrukt, das die jährlichen Ausgaben aus Prognosen für gedruckte Nutzflächen, regionalen Betoneinheitskosten und Penetrationsraten in neue Wohnbau-, Gewerbe- und öffentliche Baupipelines rekonstruiert. Lieferantenzusammenstellungen installierter Drucker und durchschnittlicher Verkaufspreise boten eine Bottom-up-Plausibilitätsprüfung vor der endgültigen Kalibrierung. Zu den modellierten Schlüsseltreibern gehören städtische Wohnungsdefizite, regulatorische Adoptionsmeilensteine, Produktivität gedruckter Wände (m² pro Stunde), Betonpreisinflation und staatliche Subventionsprogramme. Eine multivariate Regression kombiniert mit Szenarioanalyse prognostiziert die Nachfrage bis 2030. Fehlende Knotenwerte, zum Beispiel die Druckerauslastung in Schwellenmärkten, wurden aus benachbarten Gerätedatensätzen abgeleitet und von Experten validiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen externe Signale und Peer-Freigabe. Modelle werden jährlich aktualisiert, mit Zwischenanpassungen, wenn wesentliche Codeänderungen oder Milliardenprojekte den finanziellen Abschluss erreichen. Kunden erhalten daher bei jeder Veröffentlichung die neueste geprüfte Basislinie.

Warum Mordors Basislinie für 3D-Druck im Bauwesen zuverlässig bleibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisstapel und Aktualisierungsgeschwindigkeiten verfolgen.

Zu den wichtigsten Lückentreibern gehört, ob Einnahmen aus einmaligen Pilothäusern hochskaliert werden, ohne Druckerlieferungen gegenzuprüfen, oder ob periphere Dienstleistungen und Forschungs- und Entwicklungszuschüsse in den Marktwert eingerechnet werden. Unsere Arbeit legt den Umfang auf monetarisierte strukturelle Druckaktivitäten fest, wendet regionsspezifische Betonkostenkurven an und aktualisiert jährlich, was Entscheidungsträgern einen ausgewogenen Mittelpunkt bietet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 2,46 Mrd. USD (2025) | ||

| 0,10 Mrd. USD (2025) | Globale Unternehmensberatung A | Erfasst nur Vor-Ort-Betonpiloten und schließt Drucker- und Materialverkäufe aus |

| 15,43 Mrd. USD (2025) | Branchenverband B | Aggregiert eine breitere additive Fertigungswertschöpfungskette und umfasst staatliche Forschungs- und Entwicklungsausgaben |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl und jährliche Prüfung eine praktische, transparente Basislinie liefern, die zwischen aggressiven und konservativen Extremen liegt und für Kunden vollständig nachvollziehbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für 3D-Druck im Bauwesen?

Der Markt hatte im Jahr 2026 einen Wert von 3,34 Milliarden USD und soll bis 2031 bei einer CAGR von 35,60 % auf 15,29 Milliarden USD steigen.

Welche Baumethode dominiert den Markt für 3D-Druck im Bauwesen?

Extrusion führt mit einem Umsatzanteil von 62,25 % im Jahr 2025, obwohl Pulverbindung mit einer CAGR von 46,20 % bis 2031 am schnellsten wächst.

Wie unterstützen Regierungen den 3D-gedruckten Wohnungsbau?

Programme wie HUD-Stipendien in den Vereinigten Staaten und Kanadas RHII stellen mehrere Millionen Dollar bereit, um erschwingliche gedruckte Häuser zu erproben und das Risiko für den Privatsektor zu senken.

Welche Materialien gewinnen jenseits von Beton an Bedeutung?

Metalldruck beschleunigt sich mit einer CAGR von 55,10 %, angetrieben durch Projekte wie Stahlbrücken und militärische Rumpfkomponenten, die hohe Festigkeit und komplexe Geometrien erfordern.

Warum sind Versicherer gegenüber 3D-gedruckten Gebäuden vorsichtig?

Begrenzte Felddaten zur langfristigen Leistung halten versicherungsmathematische Modelle unreif, sodass Versicherer höhere Prämien verlangen, bis die Überwachung durch digitale Zwillinge die Haltbarkeit beweist.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik weist die höchste prognostizierte CAGR von 37,60 % auf, angetrieben durch schnellen Infrastrukturbedarf und kohlenstoffarme Mandate in China und Japan.

Seite zuletzt aktualisiert am: