Marktgröße und Marktanteil für die Behandlung von Glioblastoma multiforme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

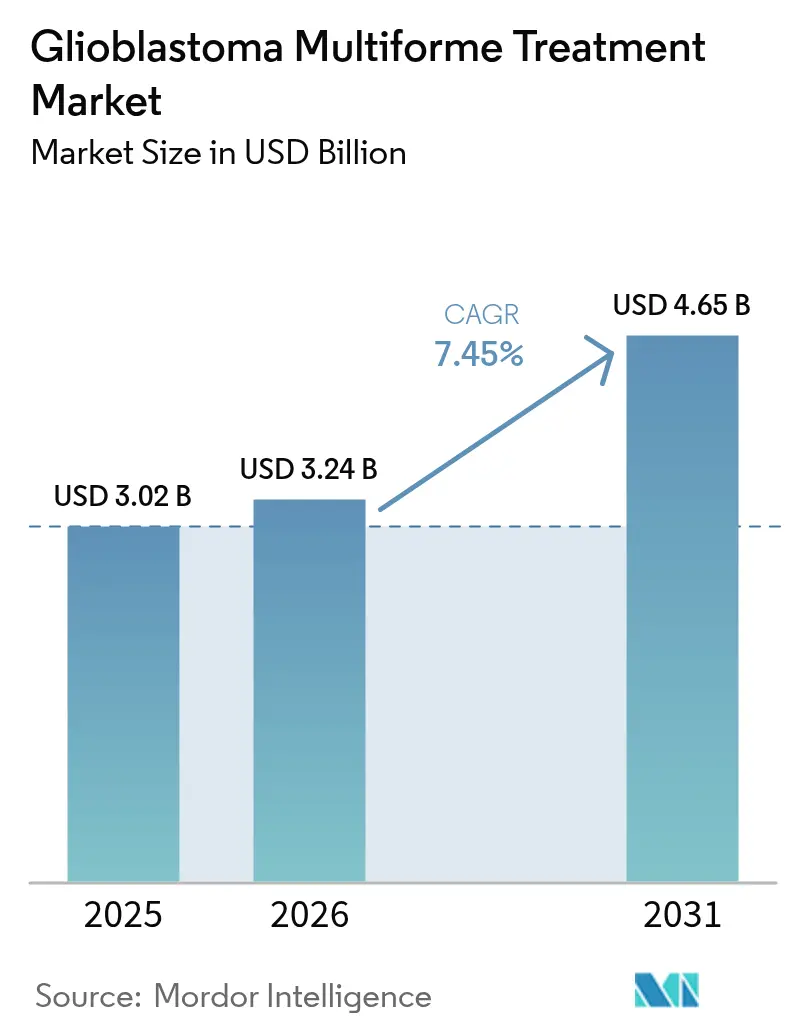

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Glioblastoma multiforme von Mordor Intelligence

Die Marktgröße für die Behandlung von Glioblastoma multiforme wird im Jahr 2026 auf 3,24 Milliarden USD geschätzt, ausgehend von einem Wert von 3,02 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 4,65 Milliarden USD, was einem Wachstum von 7,45 % CAGR über den Zeitraum 2026–2031 entspricht. Die wachsende Nachfrage nach Therapien zur Verlängerung des Überlebens, die rasche Einführung von Tumor-Treating-Fields-Geräten (TTFields), Anreize für Orphan-Arzneimittel, die Zulassungen beschleunigen, sowie eine stetige Risikokapitalfinanzierung für Plattformen zur Überwindung der Blut-Hirn-Schranke (BHS) stützen diesen Wachstumspfad. Investitionen werden auch durch den ersten bedeutenden Durchbruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) seit Jahrzehnten [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA-Zulassungen für Onkologiemedikamente,” fda.gov – Vorasidenib für Grad-2-IDH-mutiertes Gliom – angeregt, der das Vertrauen in multimodale Entwicklungsstrategien erneuert hat. Gleichzeitig wechseln Ärzte zu Kombinationsregimen, da Monotherapien nur inkrementellen Nutzen bringen, was den Bedarf an integrierten Gerät-Arzneimittel-Ansätzen verstärkt. Laufende klinische Studien, die TTFields mit einer Immun-Checkpoint-Hemmung kombinieren, veranschaulichen, wie Entwickler dauerhaften Überlebensgewinn erzielen und gleichzeitig Toxizität minimieren wollen.

Wichtigste Erkenntnisse des Berichts

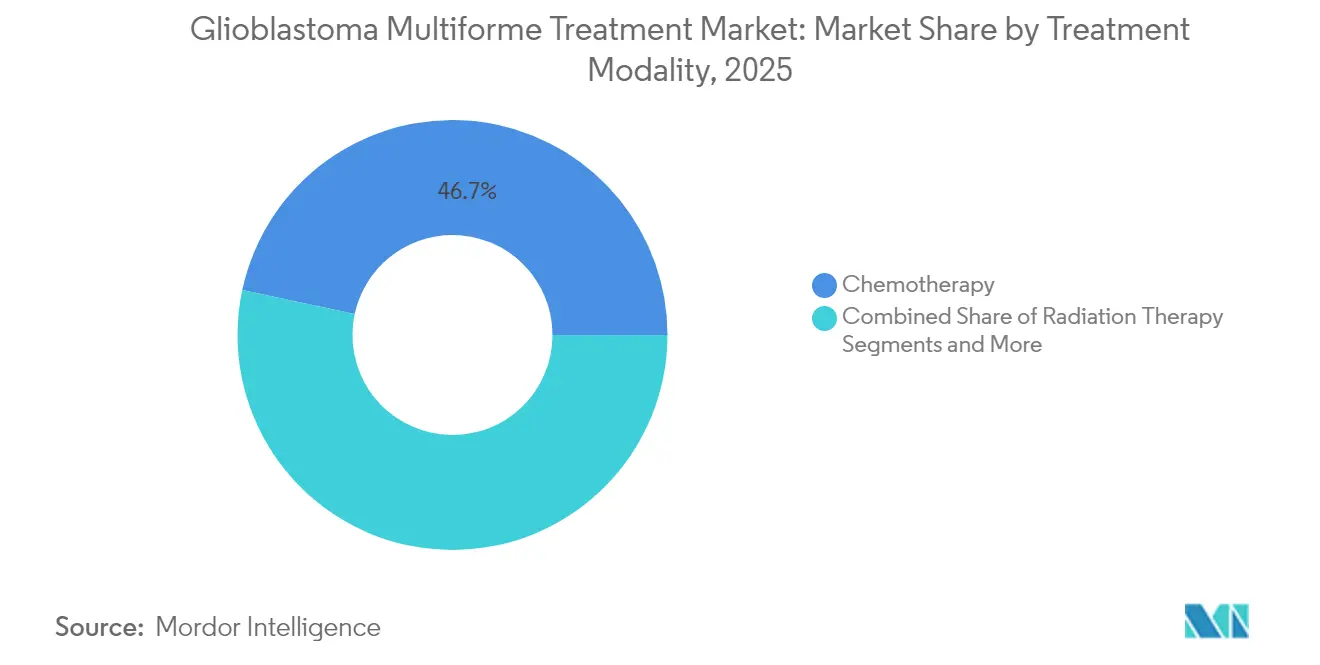

- Nach Behandlungsmodalität führte die Chemotherapie im Jahr 2025 mit einem Umsatzanteil von 46,65 %, während die TTFields-Therapie bis 2031 mit einer CAGR von 8,62 % wächst.

- Nach Patiententyp entfielen im Jahr 2025 67,92 % des Marktanteils für die Behandlung von Glioblastoma multiforme auf neu diagnostizierte Fälle, während Therapien für rezidivierende Erkrankungen bis 2031 mit einer CAGR von 8,55 % voranschreiten.

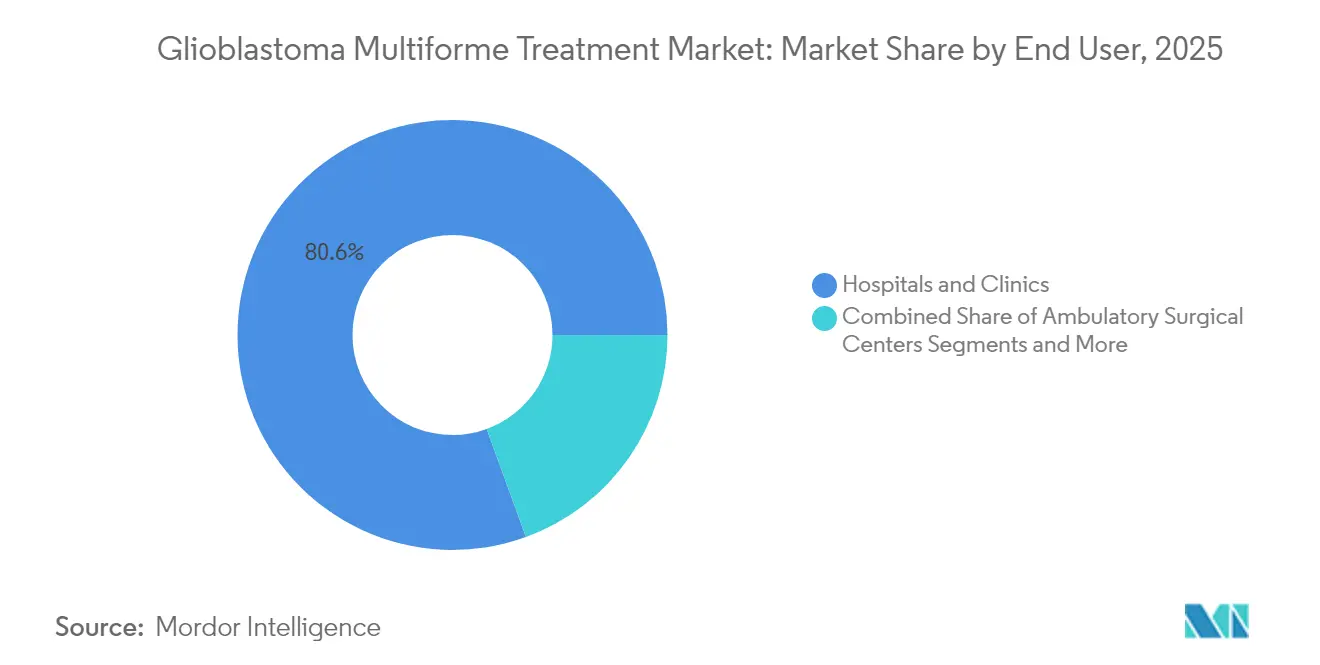

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 80,55 %, und ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 8,66 % wachsen, da ambulante Versorgungswege an Bedeutung gewinnen.

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 67,12 %, und der pädiatrische Bereich wird voraussichtlich bis 2031 mit einer CAGR von 8,71 % wachsen.

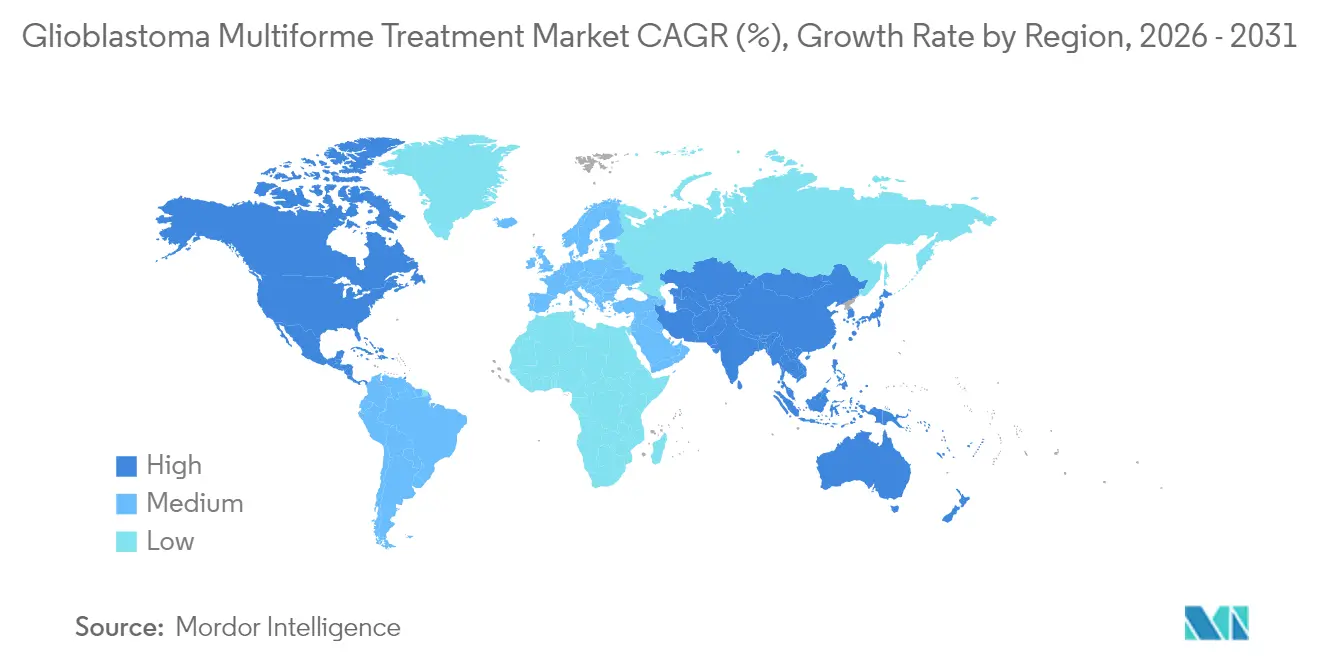

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,75 %, aber Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,8 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Glioblastoma multiforme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz hochgradiger Gliome | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Altersbedingte Zunahme von GBM-Fällen | +0.9% | Global, insbesondere in entwickelten Märkten mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Wachsende F&E-Pipelines und Anreize für Orphan-Arzneimittel | +1.8% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Tumor-Treating-Fields-Geräten (TTFields) | +1.5% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Radiogenomik zur Verbesserung der Früherkennung | +0.7% | Fortgeschrittene Gesundheitssysteme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für BHS-penetrierende Nanoträger | +1.1% | Global, mit Konzentration in Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz hochgradiger Gliome

Inzidenztrends halten den Markt für die Behandlung von Glioblastoma multiforme auf einem soliden Wachstumskurs. Glioblastom repräsentiert bereits fast die Hälfte aller malignen primären Hirntumoren weltweit, und ein wachsendes diagnostisches Bewusstsein bringt mehr Patienten früher in ihrem Krankheitsverlauf in Versorgungspfade. Neuroonkologische Einheiten an großen akademischen Zentren skalieren, um diesen Volumina gerecht zu werden, und schaffen eine vorhersehbare Nachfrage nach zugelassenen Arzneimitteln, TTFields-Geräten und zugehörigen Diagnostika. Höhere Fallzahlen beschleunigen auch die Einschreibung in klinische Studien und verkürzen die Entwicklungszyklen für Therapien der nächsten Generation. Hersteller nutzen die größere adressierbare Bevölkerung, um Premium-Preisstrategien zu rechtfertigen, die weitere Innovationen finanzieren.

Wachsende F&E-Pipelines und Anreize für Orphan-Arzneimittel

Fast-Track- und Orphan-Designierungen gemäß US-amerikanischen und EU-Vorschriften reduzieren sowohl Kosten als auch die Zeit bis zur Markteinführung und verwandeln Glioblastom von einer historisch unattraktiven Nische in eine kommerzielle Priorität. Die Orphan-Zulassung der FDA für ERAS-801 bei malignem Gliom und der schnelle Zulassungsweg für Vorasidenib zeigen die Bereitschaft der Regulierungsbehörden, Surrogatendpunkte zu akzeptieren, wenn ein hoher ungedeckter Bedarf besteht. Exklusivitätszeiträume, die auf solche Designierungen folgen, bieten Unternehmen einen Umsatzschutz, der die mit kleinen Patientenpopulationen verbundenen Risiken ausgleicht. Das Umfeld katalysiert grenzüberschreitende Lizenzvereinbarungen und Übernahmen durch große Pharmaunternehmen, wie etwa Mercks Erwerb von Modifi Biosciences, der auf die Überwindung der Temozolomid-Resistenz abzielt [2]Merck, and Co. Inc. Modifi Biosciences von Merck übernommen,

merck.com.

Zunehmende Einführung von Tumor-Treating-Fields-Geräten (TTFields)

Die TTFields-Therapie ist eine physikbasierte Modalität, die die Mitose ohne systemische Toxizität unterbricht. Die US-amerikanische Erstattungsabdeckung umfasst nun mehr als 600 Krebszentren und ermöglicht eine rasche Übernahme durch Ärzte. Klinische Daten zeigen ein vergleichbares Überleben wie bei der Chemotherapie mit weniger Nebenwirkungen – ein Profil, das ältere Patienten und Kostenträger anspricht, die sich um Krankenhauskosten sorgen. Das Heimnutzungsdesign des Systems unterstützt das ambulante Management, reduziert den Druck auf stationäre Ressourcen und schafft einen wiederkehrenden Verbrauchsmaterialumsatz für Hersteller. Der Schwung in Europa und Japan nimmt zu, da Gesundheitsbehörden nach der Zulassung eingereichte Pakete mit Daten aus der realen Welt prüfen.

Anstieg der Risikokapitalfinanzierung für BHS-penetrierende Nanoträger

Die Überwindung der Blut-Hirn-Schranke bleibt die zentrale pharmakologische Herausforderung des Fachgebiets. Risikokapitalinvestoren lenken Kapital in Nanopartikel-, Exosom- und Radiopharmazeutika-Plattformen, die für die Tiefenhirnverabreichung entwickelt wurden. Eli Lillys Allianz mit Radionetics mit einem Vorauszahlungsbetrag von 140 Millionen USD unterstreicht das Vertrauen großer Pharmaunternehmen darin, dass Durchbrüche bei der Verabreichung latente Wirksamkeit in bestehenden Arzneimittelklassen freisetzen können. Die Sicherung dieser Mittel hilft kleinen Innovatoren, IND-Kandidaten in mittlere Phasen von Studien voranzutreiben, die Pipeline zu bereichern und die Kombinationstherapieoptionen für zukünftige Regime zu erweitern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Erstattungshürden für neuartige Geräte | -1.3% | Global, insbesondere in kostenorientierten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapiekostenbelastung und begrenzte Kosteneffizienz in Ländern mit niedrigem und mittlerem Einkommen | -0.8% | Länder mit niedrigem und mittlerem Einkommen, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Temozolomid-Resistenz und MGMT-Heterogenität | -1.1% | Globale klinische Herausforderung in allen Märkten | Langfristig (≥ 4 Jahre) |

| Geringe Compliance mit der TTFields-Therapie in der realen Welt | -0.6% | Märkte mit TTFields-Einführung, vorwiegend entwickelte Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Erstattungshürden für neuartige Geräte

Bewertungsgremien für Gesundheitstechnologien fordern zunehmend Kosten-Nutzen-Nachweise aus der realen Welt, bevor sie eine Kostenübernahme gewähren. Bei TTFields verlangen Kostenträger häufig Marktstudien, die Reduzierungen bei Krankenhausaufenthalten und Kosten für das Management unerwünschter Ereignisse belegen. Verzögerungen von 12 bis 24 Monaten zwischen der regulatorischen Zulassung und endgültigen Erstattungsentscheidungen verlängern den Weg zum Umsatz und belasten die Liquidität von Geräteunternehmen. Ergebnisbasierte Verträge, die das finanzielle Risiko auf die Hersteller verlagern, werden in Europa zum Standard und erhöhen die Hürden für kleinere Marktteilnehmer.

Temozolomid-Resistenz und MGMT-Heterogenität

Etwa die Hälfte der Glioblastom-Patienten weist eine MGMT-Promotor-Aktivität auf, die Temozolomid weniger wirksam macht und damit das Arzneimittel-Rückgrat vieler aktueller Regime untergräbt. Molekulare Heterogenität erschwert das Studiendesign und zwingt Entwickler zur Stratifizierung von Studien, was die Kosten erhöht. Resistenz verkürzt auch progressionsfreie Intervalle und drängt Patienten rasch in die rezidivierende Situation, in der die therapeutischen Optionen begrenzt bleiben. Die klinische Gemeinschaft beobachtet daher aufkommende MGMT-gezielte Wirkstoffe aufmerksam, aber bis neue Standards entstehen, wird diese biologische Barriere die Ergebnisgewinne dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Gerätegetriebener Übergang gewinnt an Fahrt

Die Chemotherapie erzielte im Jahr 2025 46,65 % des Gesamtumsatzes, da generisches Temozolomid weiterhin die Erstlinienprotokolle verankert. Die CAGR von 8,62 % der TTFields-Therapie bis 2031 signalisiert wachsendes klinisches Vertrauen in einen geräteorientierten Ansatz, der systemische Nebenwirkungen vermeidet. Strahlentherapie, einschließlich Protontechniken, bleibt für die lokale Kontrolle entscheidend, während ein wachsender „Sonstige”-Bereich Impfstoff-, Radiopharmazeutika- und Immuntherapiekombinationen enthält, die sich in mittleren Studienphasen befinden. Marktteilnehmer bündeln zunehmend Modalitäten: Novocure und MSD evaluieren TTFields plus Pembrolizumab in Zulassungsstudien, was den Konsens widerspiegelt, dass ein multimodaler Angriff für dauerhaftes Überleben notwendig ist.

Die Verschiebung des Behandlungsmix beeinflusst Lieferketten und Erstattungsmodelle. TTFields-Systeme erzeugen eine abonnementartige Nachfrage nach Verbrauchsmaterialien, die sich von einmaligen Arzneimittelinfusionen unterscheidet. Wenn neue Kombinationen die Zulassung erreichen, werden klinische Pfade sequenzielle oder gleichzeitige Regime umfassen, was Komplexität hinzufügt, aber die adressierbare Ausgabe vergrößert. Entwickler, die eine kosteneffektive Integration von Geräten mit Arzneimitteln nachweisen, werden überproportionale Marktanteile gewinnen.

Nach Patiententyp: Rezidivierendes Segment katalysiert Innovation

Neu diagnostizierte Fälle dominierten im Jahr 2025 mit 67,92 % des Umsatzes, angetrieben durch die größere Inzidenzpopulation und die akzeptierte Einführung des Stupp-Protokolls. Dennoch veranschaulicht die CAGR von 8,55 % des rezidivierenden Segments bis 2031, wo die Innovationsgrenze liegt. Alpha DaRTs von der FDA unterstützte Pilotstudie zur Radium-224-Therapie und RRx-001-Kombinationsprotokolle sind frühe Beispiele für aggressive Experimente in Salvage-Situationen.

Der Fokus auf Rezidive fördert kleinere, adaptive Studiendesigns, verkürzt Zeitpläne und reduziert den Kapitalbedarf. Diese Merkmale ziehen Biotech-Risikokapital und Optionsvereinbarungen großer Pharmaunternehmen an, wie Mercks Übernahme von Modifi Biosciences zur Bekämpfung der Temozolomid-Resistenz zeigt. Erfolge hier werden wahrscheinlich durch Kombinationserweiterungen in Erstlinienstandards einfließen und den Kreislauf zwischen rezidivierenden und neu diagnostizierten Versorgungsalgorithmen schließen.

Nach Endnutzer: Ambulante Versorgung gestaltet die Leistungserbringung um

Krankenhäuser und Kliniken erfassten im Jahr 2025 80,55 % der Ausgaben aufgrund der multidisziplinären Natur des Glioblastom-Managements. Ambulante chirurgische Zentren werden jedoch voraussichtlich mit einer CAGR von 8,66 % wachsen, da minimalinvasive Resektionen und Protokolle zur tagesklinischen Entlassung zunehmen. Tragbare TTFields-Systeme ermöglichen zudem heimbasierte Behandlungssegmente, senken die stationäre Belegung und entsprechen den Anreizen für wertbasierte Beschaffung.

Die Verschiebung erfordert, dass Technologieentwickler Produkte für den Einsatz in der Gemeinschaft konzipieren, unterstützt durch Tele-Onkologie-Plattformen, die die Therapietreue leiten. Gesundheitssysteme, die Infusionen und Monitoring in ambulante Bereiche verlagern, werden Kosteneinsparungen und Durchsatzgewinne erzielen und den Trend zur dezentralisierten Neuroonkologieversorgung verstärken.

Nach Altersgruppe: Pädiatrische Pipeline beschleunigt sich

Erwachsene machten im Jahr 2025 67,12 % des Umsatzes aus, aber pädiatrische Behandlungen expandieren bis 2031 mit einer CAGR von 8,71 %, stimuliert durch CAR-T-Programme, die auf GD2-, B7-H3- und IL-13Rα2-Antigene abzielen. Anreize für Orphan-Arzneimittel und pädiatrische Untersuchungspläne verlängern die Exklusivität und verbessern die kommerzielle Tragfähigkeit.

Am anderen Ende des Spektrums betont das geriatrische Management die Verträglichkeit; TTFields erzeugt weniger systemische Toxizitäten und ist daher in dieser Kohorte attraktiv. Altersgerechte Regime und Dosierungspläne entwickeln sich weiter, geleitet durch molekulares Profiling, das biologische Unterschiede zwischen pädiatrischen, erwachsenen und älteren Tumoren aufzeigt.

Geografische Analyse

Nordamerika hält 39,75 % des Umsatzes, da Medicare und private Versicherer TTFields und die neuesten Chemotherapeutika erstatten, während mehr als 600 klinische Zentren eine Studieninfrastruktur bereitstellen. Regulatorische Klarheit und Vorteile für Orphan-Arzneimittel fördern die rasche Markteinführung von Pipeline-Assets, und das dichte Risikokapital-Ökosystem der Region finanziert Frühphaseninnovationen. Umfassende neuroonkologische Programme kombinieren Chirurgie, Strahlentherapie, Geräte und Arzneimittelstudien und positionieren die Vereinigten Staaten als Referenzmarkt für neue Therapieeinführungen.

Europa stellt die zweitgrößte regionale Chance dar, setzt jedoch Kosteneffektivitätsschwellen ein, die strenge Bewertungen der Gesundheitstechnologie vorschreiben. Deutschland hat die Erstattung der dendritischen Zelltherapie für schwer zu behandelnde Krebserkrankungen vorangetrieben und signalisiert damit eine selektive Offenheit für Premium-Interventionen. Das zentralisierte Verfahren der Europäischen Arzneimittel-Agentur beschleunigt die Marktzulassung, doch die Erstattung bleibt länderspezifisch und verlängert die Zeit bis zur breiten Einführung. Entwickler müssen ergebnisbasierte Vereinbarungen navigieren, die die Zahlung an Überlebens- oder Lebensqualitätsmetriken knüpfen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,8 %. Regierungen investieren in Infrastrukturen für Präzisionsmedizin, und große Onkologiekrankenhäuser rüsten Operationssäle für fortgeschrittene Neurochirurgie aus. Japans universelles Versicherungssystem finanziert zunehmend kostenintensive Therapien, wenn inländische klinische Daten einen Nutzen belegen, und Chinas zentralisierte volumenbasierte Beschaffungsinitiativen beginnen, neuroonkologische Geräte einzuschließen. Lokale Hersteller treten in den TTFields- und Nanopartikelbereich ein und treiben damit wettbewerbsfähige Preisgestaltung und breiteren Zugang voran. Multinationale Unternehmen kooperieren mit regionalen Auftragsforschungsorganisationen, um adaptive Studien durchzuführen, die die Zulassung in wichtigen asiatischen Märkten beschleunigen.

Regulatorisches Umfeld

Die Entwicklung und der Zugang bei Glioblastoma multiforme werden durch Orphan-Drug- und Verfahren der beschleunigten Prüfung bei den wichtigsten Regulierungsbehörden geprägt, ergänzt durch Studien- und Label-Strategien, die zunehmend von Biomarkern abhängen. In den Vereinigten Staaten nutzt die FDA weiterhin Programme wie die Breakthrough Therapy Designation, um die Entwicklung in Bereichen der Neuro-Onkologie mit hohem ungedecktem Bedarf zu beschleunigen, wie die im April 2026 an FORE Biotherapeutics vergebene Breakthrough Therapy Designation für Plixorafenib bei erwachsenen Patienten mit BRAF-V600E-mutiertem hochgradigem Gliom zeigt. In Europa unterhält die Europäische Arzneimittel-Agentur ein zentralisiertes Zulassungsverfahren für onkologische Produkte und hat bedingte Zulassungswege für ZNS-tumorangrenzende Indikationen genutzt, wobei eine bedingte Marktzulassung für Ojemda bei pädiatrischem niedriggradigem Gliom mit BRAF-Alterationen im April 2026 die anhaltende regulatorische Betonung der molekularen Segmentierung unterstreicht.

Regionsübergreifend werden die Standards für die Durchführung von Studien und die Evidenzanforderungen zunehmend an molekulare Definitionen und Dosisoptimierung angepasst. Die WHO-Klassifikation von ZNS-Tumoren von 2021 hat die Bezeichnung Glioblastom effektiv auf IDH-Wildtyp-Erkrankungen eingeengt, und Studienprotokolle setzen dies zunehmend durch die Vorgabe definierter molekularer Kriterien um, sodass bis 2025 ein bedeutender Anteil der therapeutischen Glioblastom-Studien Biomarker-Vorgaben enthielt (zum Beispiel MGMT- oder EGFR-Status). Parallel dazu beeinflussen FDA-Rahmenwerke wie Project Optimus die Erwartungen an die onkologische Dosisfindung und drängen Sponsoren, frühzeitig stärkere Expositions-Wirkungs- und pharmakodynamische Belege zu erzeugen, was sich sowohl auf Entwicklungsstrategien für einzelne Wirkstoffe als auch auf Kombinationsregime in diesem Markt auswirkt.

Wettbewerbslandschaft

Der Wettbewerb umfasst diversifizierte Pharmaunternehmen, reine Gerätehersteller und risikokapitalfinanzierte Biotechnologieunternehmen. Markteintrittsbarrieren ergeben sich aus der Komplexität des Studiendesigns und dem regulatorischen Evidenzschwellenwert und nicht aus Skalenvorteilen in der Fertigung. Novocure bleibt der TTFields-Marktführer und nutzt Kombinationsstudien, um seine Plattform defensiv zu erweitern, und hat kürzlich ein Zulassungsprogramm mit Pembrolizumab begonnen [3]Novocure Investor Relations, „Strategische Zusammenarbeit mit MSD,” novocure.com . Große Pharmaunternehmen konzentrieren sich auf molekulare Ziele, die die Temozolomid-Resistenz steuern, wie Mercks Modifi-Übernahme und Eli Lillys Radiopharmazeutika-Allianz mit Radionetics zeigen.

Biotech-Einsteiger wie Alpha Tau Medical und Unternehmen, die BHS-penetrierende Nanopartikel vorantreiben, erweitern die Modalitätsvielfalt und kombinieren Assets häufig mit Begleitdiagnostika, die die Patientenauswahl verfeinern. Strategische Kooperationen dominieren und ermöglichen es Geräteentwicklern, auf Immuntherapie-Pipelines zuzugreifen, und Arzneimittelherstellern, Verabreichungsplattformen zu sichern. Die Generierung von Daten aus der realen Welt ist ein Wettbewerbsdifferenziator; Unternehmen, die robuste Kosten-Nutzen-Daten nach der Markteinführung veröffentlichen, erhalten schnellere Erstattungsgenehmigungen und erweitern die installierte Basis oder das Verschreibungsvolumen vor Wettbewerbern.

Mit Blick auf die Zukunft wird die Marktführerschaft durch den Erfolg in drei Bereichen bestimmt: Verabreichung über die Blut-Hirn-Schranke, adaptive Immuntherapiekombinationen und gesundheitsökonomische Validierung. Unternehmen, die alle drei orchestrieren, werden dauerhafte Positionen im Markt für die Behandlung von Glioblastoma multiforme festigen.

Branchenführer im Markt für die Behandlung von Glioblastoma multiforme

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Bedeutender Handlungsspielraum besteht weiterhin beim rezidivierenden Glioblastom, wo die Resistenz gegenüber dem Temozolomid-Grundgerüst und begrenzte dauerhafte Ansprechraten Kombinations- und Zusatzansätze weiterhin ins Zentrum der laufenden Entwicklungsaktivitäten rücken. Plattformstudien und Multi-Asset-Masterprotokolle senken die operativen Hürden für die Prüfung mehrerer Kandidaten gegen gemeinsame Kontrollen, wie GBM AGILE zeigt, das neue Wirkstoffe hinzufügt und den ersten rezidivierenden Patienten mit Tinostamustin dosiert hat, während im Juni 2026 gleichzeitig der erste neu diagnostizierte Patient diesem Arm randomisiert wurde. Diese Studieninfrastruktur schafft zusammen mit registrierungsrelevanten Kombinationsstudien wie der seit Februar 2025 laufenden Phase-3-Studie EF-41/KEYNOTE D58 (Optune mit Erhaltungstherapie Temozolomid und Pembrolizumab) eine Chance für Sponsoren, vergleichende Evidenz effizienter zu generieren, und für Geräte-Wirkstoff-Partnerschaften, sich zu integrierten Versorgungspfaden zu entwickeln.

Die Überwindung der Blut-Hirn-Schranke und die lokalisierte postoperative Kontrolle bleiben wichtige kommerzielle und klinische Chancenbereiche, was sich sowohl in behördlich genehmigten Studien als auch in akademischer Innovation zur Reduzierung von Rezidiven widerspiegelt. Im März 2026 genehmigte die FDA NuvOx Therapeutics die Einleitung der Phase-II-Studie REBORN zur Bewertung von NanO2 (Dodecafluorpentan) als Zusatztherapie zu Standardoptionen bei rezidivierendem hochgradigem Gliom, was das anhaltende Interesse an unterstützenden Technologien zur Verbesserung der Tumoroxygenierung und des Behandlungsansprechens unterstreicht. Separat verweist akademische Arbeit aus 2026 zu technisch entwickelten Materialien für die lokale Wirkstofffreisetzung (zum Beispiel nanofaserbasierte Ansätze, die zeitlich gestaffelt Chemotherapie und Immunmodulation nach der Operation ermöglichen sollen) auf eine fortgesetzte Erweiterung der Modalitäten über systemische Arzneimittel hinaus und unterstützt Entwicklungspfade für Produkte, die auf postoperative Rezidive ausgerichtet sind, wo schnelles Wiederwachstum eine hohe Nutzung von Salvage-Therapien und wiederholten Eingriffen bedingt.

Aktuelle Branchenentwicklungen

- Mai 2026: Merck schloss die Übernahme von Terns Pharmaceuticals ab und fügte den experimentellen onkologischen Wirkstoff TERN-701 seiner Pipeline hinzu. Obwohl nicht glioblastomspezifisch, unterstreicht der Deal Mercks Interesse an externer Innovation, da das Unternehmen seine onkologischen F&E-Optionen erweitert, die über Tumortypen und Kombinationen hinweg für die Neuro-Onkologie relevant genutzt werden können.

- Januar 2025: Novocure erhielt die Zulassung der US-FDA für seine Head Flexible Electrode-Transducer-Arrays für Optune Gio bei erwachsenem Glioblastom. Das Update verbessert die Benutzerfreundlichkeit und Passform der TTFields-Therapie und unterstützt die erweiterte reale Anwendung in Krankenhäusern und Kliniken, die Optune bereits als Teil einer multimodalen Versorgung einsetzen.

- Oktober 2024: Merck übernahm Modifi Biosciences für 30 Millionen USD im Voraus, mit Meilensteinzahlungen von bis zu 1,3 Milliarden USD, um MOD-246 zur Überwindung der Temozolomid-Resistenz zu entwickeln. Die Übernahme vertiefte Mercks Präsenz in der GBM-orientierten F&E und signalisierte anhaltendes Interesse an DNA-Schädigungs- und Reparatur-bezogenen Strategien für schwer behandelbare Hirntumoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze im Zusammenhang mit der Behandlung von Glioblastoma multiforme in der Routineversorgung, einschließlich Arzneimitteltherapie, strahlungsbasierter Versorgung und anderer Behandlungsansätze, die im Rahmen des GBM-Managements in Krankenhäusern und ambulanten Einrichtungen eingesetzt werden.

Ausgeschlossen sind: reine Diagnosetests, einfache Vorsorgeuntersuchungen und Ausgaben für rein forschungsbezogene klinische Studien, die nicht in eine kommerzielle Behandlungsnutzung übergehen.

Übersicht der Segmentierung

- Nach Behandlungsmodalität

- Chemotherapie

- Strahlentherapie

- Tumor-Treating Fields

- Sonstige

- Nach Patiententyp

- Neu diagnostiziertes GBM

- Rezidivierendes GBM

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Sonstige

- Nach Altersgruppe

- Erwachsene

- Pädiatrisch

- Geriatrisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Kontexts von Patienten- und Versorgungspfaden und prüft anschließend, wie die Behandlung nach Einrichtung und Land erfolgt. Wir nutzen öffentliche Quellen wie Krebsregister und epidemiologische Zusammenfassungen, zum Beispiel SEER und IARC, sowie Leitlinien und Sicherheitsaktualisierungen von Regulierungsbehörden wie der FDA.

Um die Annahmen fundiert zu halten, prüfen wir zudem Fachzeitschriften mit Peer-Review hinsichtlich der Behandlungsstandards, Behandlungsdauer und typischen Abfolge bei GBM, und wir überprüfen relevante Studienregister wie ClinicalTrials.gov, um zu verstehen, wie Pipelines die künftige Akzeptanz beeinflussen können. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte werden anschließend genutzt, um den Zeitpunkt der Kommerzialisierung und Kommentare zur Therapieakzeptanz gegenzuprüfen. Wo Angaben verfügbar sind, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen genutzt, um die Umsatzexposition zu validieren. Diese Quellen sind lediglich beispielhaft, und wir haben auch andere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche konzentrieren sich darauf, wie sich GBM-Patienten von der Diagnose zur Erstlinien- und Rezidivbehandlung bewegen und wie Verschreibungsentscheidungen durch Behandlungsergebnisse, Zugang und Standortprotokolle geprägt werden. Wir sprechen mit Klinikern, Vertretern der Krankenhausapotheken, Experten für Kostenerstattung sowie Ansprechpartnern auf der Vertriebsseite in Amerika, EMEA und APAC, damit Lücken in länderspezifischen Annahmen geschlossen werden können, bevor die Gesamtwerte finalisiert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | APAC: 52 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 39 % | EMEA: 29 % |

| Kleinere Akteure: 14 % | Manager: 49 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Nachfragepools, bei dem Inzidenz und behandelbare Patienten in die Therapienutzung nach Versorgungseinrichtung übersetzt und anschließend anhand typischer Behandlungsdauer und Preislogik in Werte umgerechnet werden. Um die Gesamtwerte fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, etwa Stichprobenpreisen pro Behandlungszyklus multipliziert mit dem geschätzten behandelten Volumen, gefolgt von Gesprächen mit Vertriebskanälen zu Nutzungsmustern in großen Krankenhäusern.

Zu den wichtigsten Eingaben des Modells zählen GBM-Inzidenz und Überlebensdauer, Anteil der behandelten Patienten nach Region, Mix der Standardversorgung zwischen Chemotherapie, Strahlentherapie und anderen Behandlungsansätzen, durchschnittliche Behandlungsdauer und erneute Behandlung bei Rezidiv sowie Preisentwicklung und Zugangskontrollen, die den netto realisierten Wert beeinflussen. Wenn Länderdaten dünn sind, werden vergleichbare Nachbarmärkte mit ähnlichen Protokollen als Brücke genutzt, und die Annahmen werden in Interviews erneut überprüft, damit die Länderaggregation nicht abweicht.

Für die Prognose führen wir Szenarioanalysen zum Zeitpunkt der Pipeline und zur erwarteten Akzeptanz durch und verankern den jährlichen Verlauf mittels Glättung der historischen und kurzfristigen Reihe, damit einmalige Spitzen die Kurve nicht verzerren. Nach Zusammenführung des Expertenfeedbacks wird der Ausblick so angepasst, dass das Wachstum realistische Praxisveränderungen und das Tempo der Kostenerstattung widerspiegelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich epidemiologischer Gesamtwerte, Hinweisen zur Behandlungsnutzung und der durch Zulassungen und Leitlinienänderungen implizierten Richtung. Zeigt sich eine Abweichung, überprüfen wir Eingaben wie behandelten Anteil, Dauer und zeitlichen Bezug der Währungsumrechnung erneut und besprechen die zugrunde liegende Annahme mit einem weiteren Analysten, bevor sie akzeptiert wird.

Jeder Bericht durchläuft eine mehrstufige interne Überprüfung, einschließlich Logikprüfungen der Eingaben, Prüfungen der Veränderung im Jahresvergleich und regionsübergreifender Konsistenzprüfungen, damit die Ergebnisse nicht von einem einzelnen Datenpunkt abhängen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa eine bedeutende Zulassung, eine Änderung der Kennzeichnung oder eine wesentliche Verschiebung der Kostenerstattung. Vor der Auslieferung führt ein Analyst eine abschließende Aktualitätsprüfung durch, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für die Behandlung von Glioblastoma multiforme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den GBM-Behandlungsmarkt können weit voneinander abweichen, selbst wenn dasselbe Krankheitsgebiet behandelt wird, da Herausgeber die Marktgrenzen unterschiedlich definieren und Eingaben nach unterschiedlichen Zeitplänen aktualisieren. Das Referenzjahr, was als Behandlungsumsatz gezählt wird und wie die Akzeptanz modelliert wird, sind in der Regel die größten Einflussfaktoren.

Epidemiologische Gesamtwerte und Prüfungen der Versorgungspfade, einschließlich des Anteils behandelter Patienten nach Therapielinie und realer Behandlungsdauermuster, werden als Belege genutzt, um Mordor Intelligence an kommerzielle GBM-Behandlungsumsätze gebunden zu halten, statt Diagnostik-, Bildgebungs-, molekulare Profilierungs- oder breitere neuro-onkologische Dienstleistungsumsätze einzubeziehen. Die verbleibenden Unterschiede ergeben sich häufig daraus, wie schnell die Einführung neuerer Modalitäten angenommen wird, ob die Preisentwicklung auf Listenpreisen oder Nettopreislogik basiert und ob die Währungsumrechnung Jahresdurchschnittskurse oder Stichtagskurse verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,24 Milliarden USD (2026) | |

| Fachverlag A | 2,48 Milliarden USD (2024) | Verwendet ein früheres Referenzjahr und eine Umsatzdefinition, die mehrere Versorgungsleistungen zusammen mit der Behandlung bündelt, was das Erfasste verändert und den zeitlichen Verlauf des Wachstums beeinflusst. |

| Globale Forschungsgruppe B | 4,39 Milliarden USD (2026) | Wendet breitere Einbeziehungskriterien und stärkere Annahmen zu Akzeptanz und Preisentwicklung für neuere Modalitäten an, was den Gesamtwert für 2026 erhöhen kann, wenn Prüfungen zu behandelten Patienten und Behandlungsdauer nicht als Einschränkung genutzt werden. |

Insgesamt erklärt sich die Spannweite durch das, was als Behandlung gezählt wird, das für die Momentaufnahme gewählte Jahr und wie Akzeptanz und Preisgestaltung fortgeschrieben werden. Indem das Modell an behandelte Patienten, den Mix der Versorgungseinrichtungen und die Behandlungsdauer gebunden bleibt, bleibt der Gesamtwert leichter nachvollziehbar und reproduzierbar, wenn Eingaben aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Glioblastoma multiforme?

Der Markt wird im Jahr 2026 auf 3,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,65 Milliarden USD erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Die Tumor-Treating-Fields-Therapie ist die am schnellsten wachsende Modalität mit einer CAGR von 8,62 % bis 2031.

Warum ist Nordamerika der größte regionale Markt?

Nordamerika profitiert von einer breiten Erstattungsabdeckung für neuartige Geräte, etablierten klinischen Studiennetzwerken und klaren Anreizen für Orphan-Arzneimittel, die Produkteinführungen beschleunigen.

Was treibt Investitionen in BHS-penetrierende Technologien an?

Die Blut-Hirn-Schranke begrenzt die Arzneimittelwirksamkeit; die Lösung dieser Herausforderung bietet erhebliches klinisches und kommerzielles Potenzial und veranlasst Vereinbarungen wie Eli Lillys Partnerschaft mit Radionetics im Wert von 140 Millionen USD.

Wie wirken sich Erstattungshürden auf neue Geräte aus?

Kostenträger verlangen zunehmend ergebnisbasierte Nachweise und können Erstattungsentscheidungen um bis zu zwei Jahre verzögern, was Geräteunternehmen unter Druck setzt, umfangreiche Marktstudien zu finanzieren.

Welches Patientensegment zieht die meiste Innovation an?

Therapien für rezidivierendes Glioblastom ziehen intensiven F&E-Fokus auf sich, da aktuelle Optionen nur begrenzten Nutzen bieten und regulatorische Wege kürzer sein können als bei neu diagnostizierten Erkrankungen.

Seite zuletzt aktualisiert am: