Marktgröße und Marktanteil für Metallklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

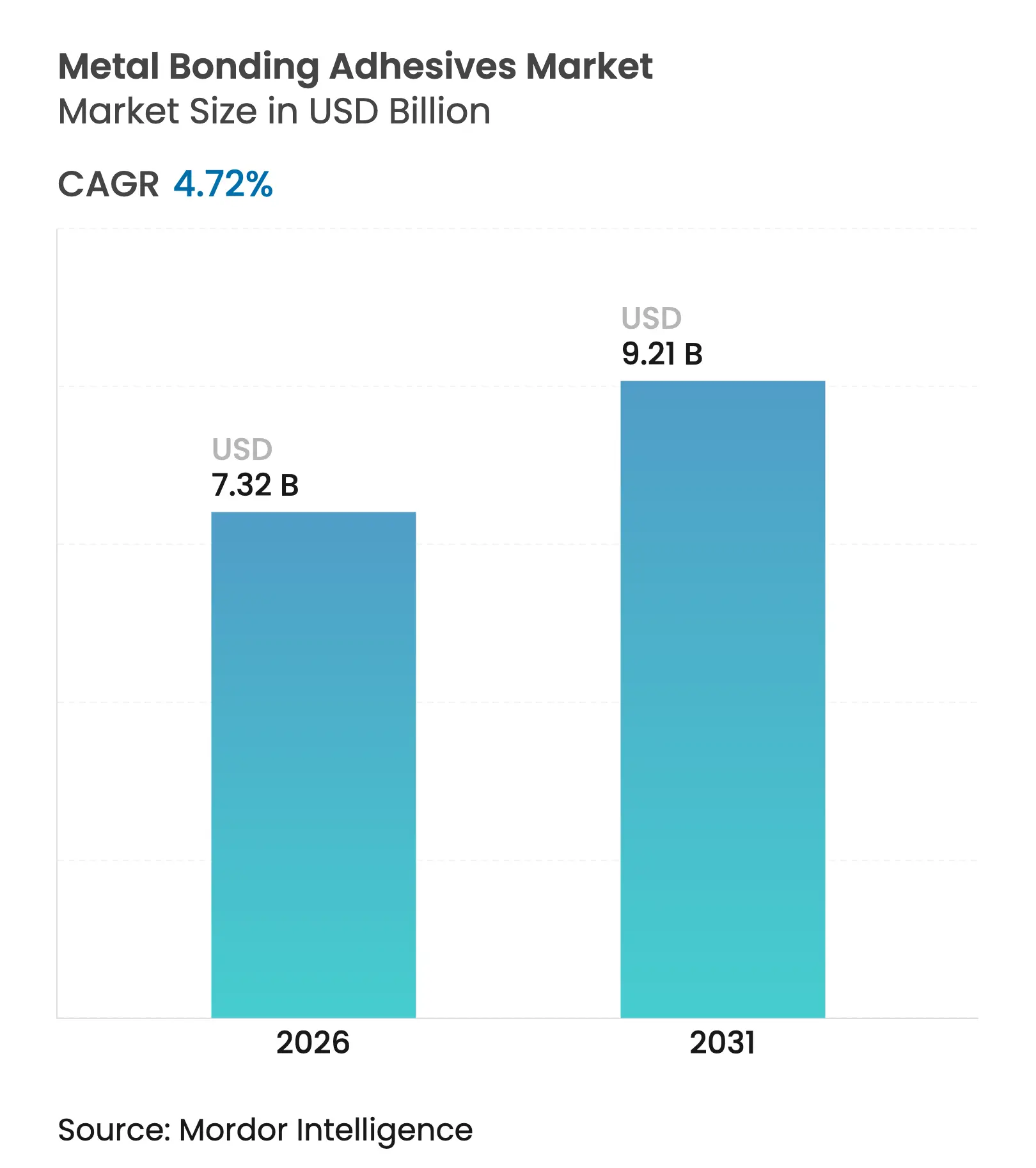

| Marktgröße (2026) | 7.32 Milliarden US-Dollar |

| Marktgröße (2031) | 9.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

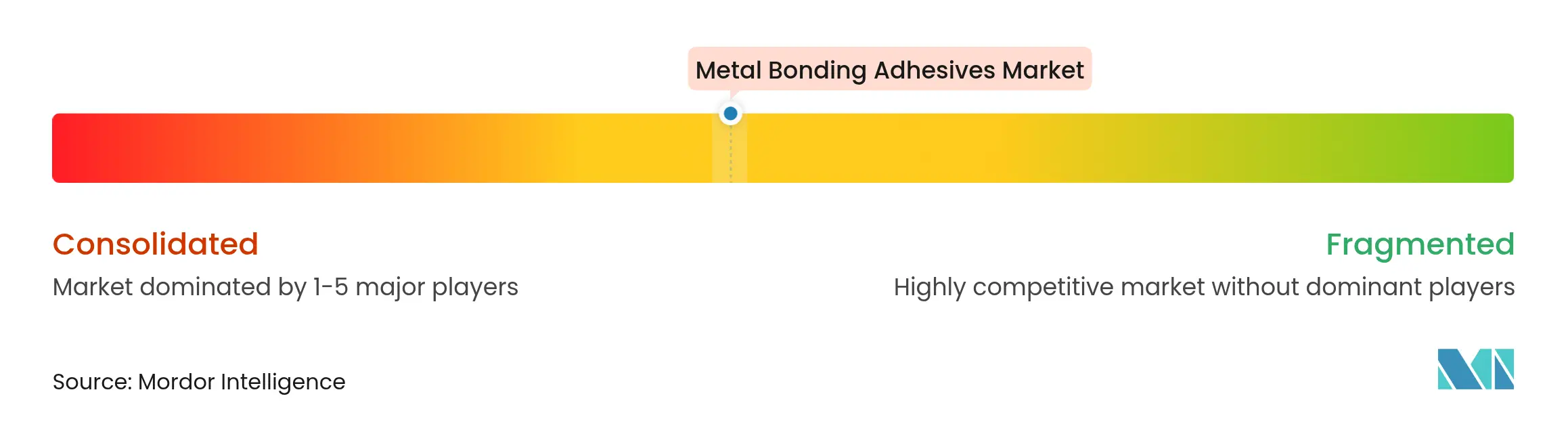

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallklebstoffe durch Mordor Intelligence

Die Marktgröße für Metallklebstoffe wurde im Jahr 2025 auf 6,99 Milliarden USD geschätzt und soll von 7,32 Milliarden USD im Jahr 2026 auf 9,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,72 % während des Prognosezeitraums (2026–2031). Der Wandel von mechanischen Befestigungsmitteln hin zu Hochleistungsklebstofflösungen treibt die Akzeptanz in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Infrastrukturbranche voran. Gewichtsreduzierungsprogramme im Transportwesen, zunehmende Verbundwerkstoff-Metall-Hybridstrukturen sowie ein breiter Nachhaltigkeitsdruck untermauern die Nachfrage. Hersteller, die VOC-arme (flüchtige organische Verbindungen), biobasierte oder recycelbare Chemikalien anbieten, verschaffen sich einen Wettbewerbsvorteil, da die globalen Emissionsvorschriften verschärft werden. Die Wettbewerbsintensität bleibt moderat, da führende Anbieter kritische Forschungs- und Entwicklungs- (F&E-) Pipelines sowie globale Servicenetzwerke kontrollieren, während Nischeninnovatoren im Bereich Wärmemanagement, leitfähige Klebstoffe und Debonding-on-Demand-Technologien Raum gewinnen, um die Anforderungen der nächsten Generation von Anwendungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

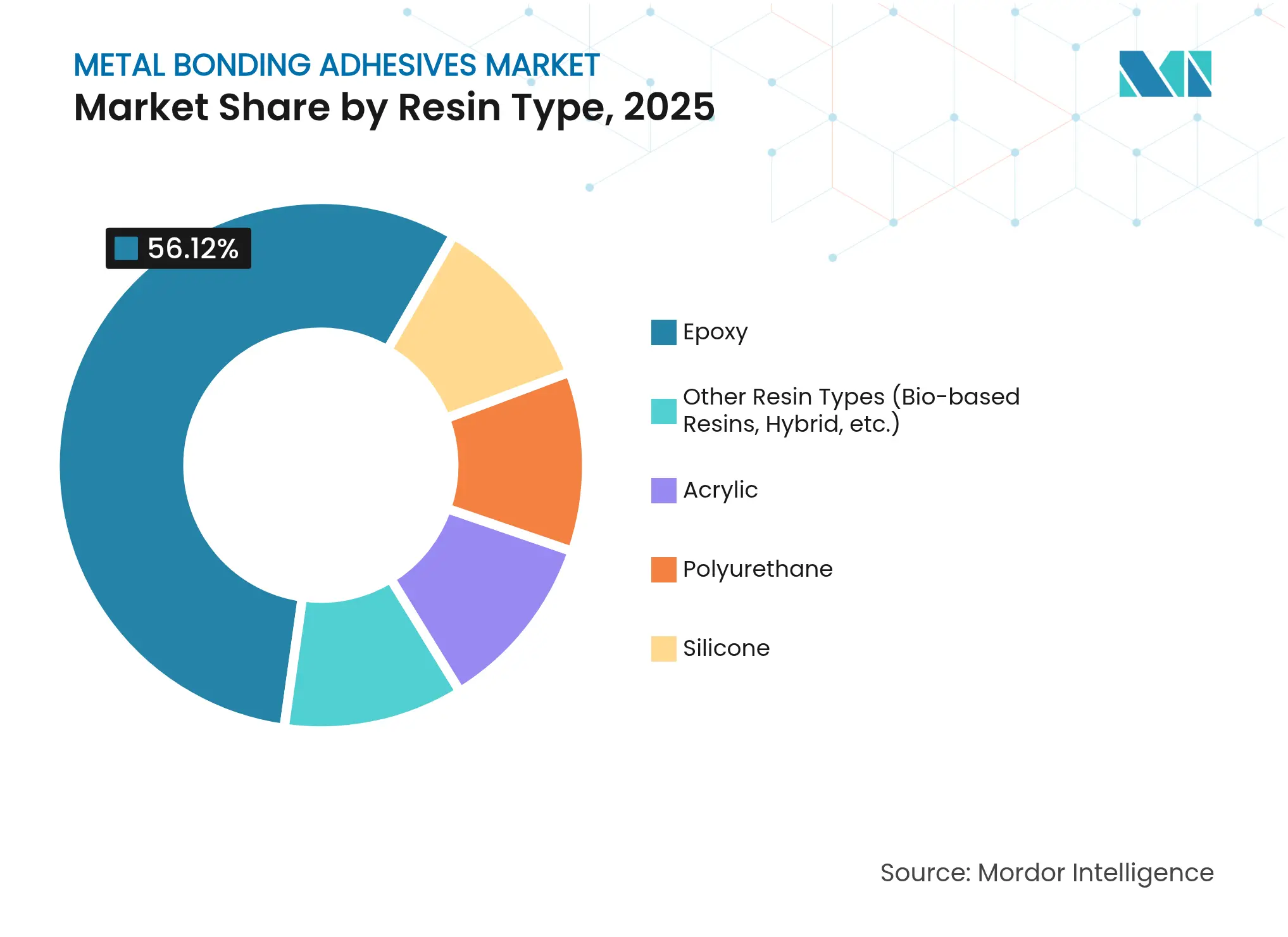

- Nach Harztyp erzielte Epoxid im Jahr 2025 den größten Umsatzanteil von 56,12 % am Marktanteil für Metallklebstoffe. Der Umsatzanteil von Polyurethan wird jedoch voraussichtlich mit der schnellsten CAGR von 5,24 % bis 2031 wachsen.

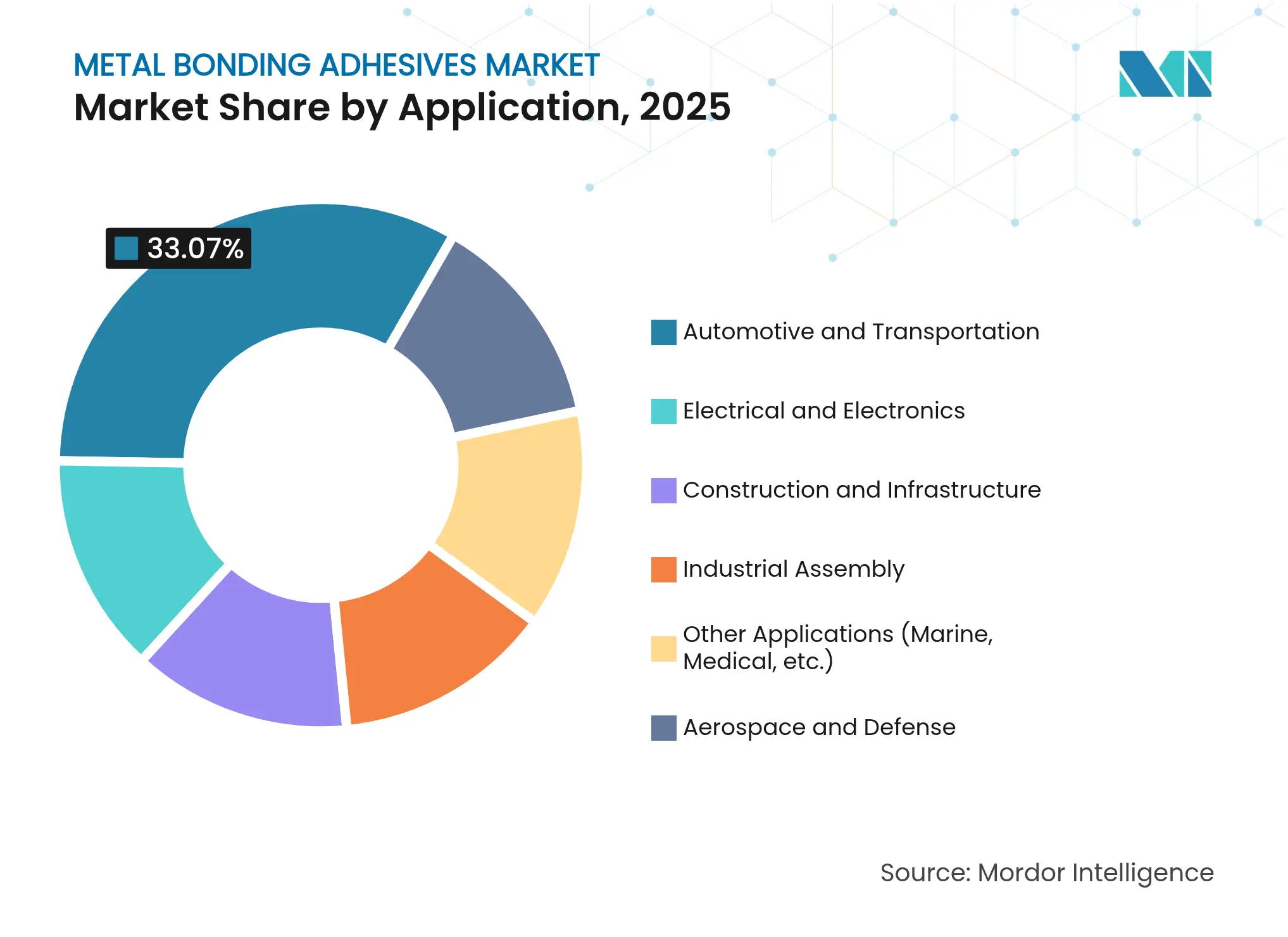

- Nach Anwendung führte Automobil und Transport mit einem Umsatzanteil von 33,07 % im Jahr 2025. Der Bereich Elektro und Elektronik soll zwischen 2026 und 2031 mit einer CAGR von 5,52 % wachsen.

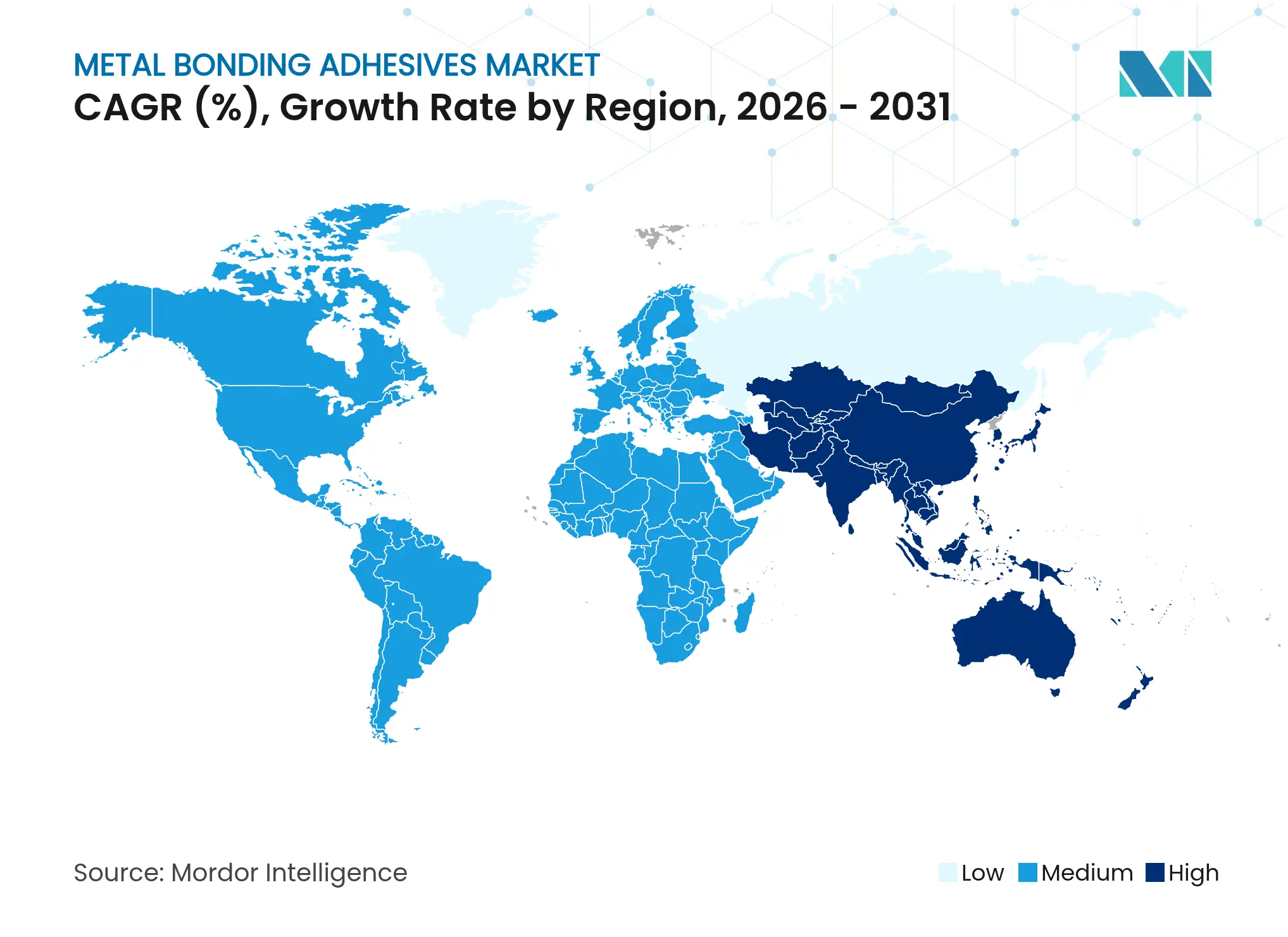

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 46,31 % der Marktgröße für Metallklebstoffe auf Asien-Pazifik, das mit einer CAGR von 5,63 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Metallklebstoffe

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Leichtbau-Impuls in der Automobil- und Schienenfahrzeugindustrie | +1.2% | Weltweit, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz bei Verbundwerkstoff-Metall-Verbindungen in der Luft- und Raumfahrt | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Infrastrukturerneuerungen mit klebstoffgebundenem Stahl | +0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Elektronik mit Bedarf an leitfähigen Metallklebstoffen | +1.1% | Asien-Pazifik (Kernbereich), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Reparaturen von Metalleinlagen in Windturbinenschaufeln | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau-Impuls in der Automobil- und Schienenfahrzeugindustrie

Das aggressive Streben der Automobilindustrie nach Gewichtsreduzierung zur Erfüllung strenger Kraftstoffeffizienzstandards treibt die beispiellose Nachfrage nach Metallklebstoffen als Alternative zu herkömmlichen mechanischen Befestigungsmitteln an. Automobilhersteller (OEMs) legen Strukturklebstoffe nun als primäre Fügemethoden fest, um flottendurchschnittliche CO₂-Grenzwerte und Aufprallenergie-Ziele zu erfüllen. Henkel eröffnete 2024 ein Batterieprüfzentrum zur Validierung von Klebstoffdesigns, die das Bauteilgewicht um bis zu 50 % reduzieren und gleichzeitig die Stoßdämpfung verbessern[1]Henkel Automotive Solutions, "Leichtbau-Strukturklebstoffe-Portfolio," henkel.com. Schienenfahrzeughersteller folgen diesem Beispiel und verweisen auf Vorteile bei der Schwingungsdämpfung und Korrosionsbeständigkeit gegenüber Nieten oder Schweißnähten. Mit der Verschärfung der regulatorischen Zielvorgaben verankert sich der Markt für Metallklebstoffe tiefer in Multi-Material-Fahrzeugplattformen, erhöht den Inhalt pro Einheit und bindet regionale Zulieferer in globale Programme ein.

Wachsende Akzeptanz bei Verbundwerkstoff-Metall-Verbindungen in der Luft- und Raumfahrt

Luft- und Raumfahrthersteller wenden sich zunehmend an Metallklebstoffe, um die komplexen Herausforderungen beim Verbinden von Verbundwerkstoffen mit metallischen Strukturen zu bewältigen, angetrieben durch das unermüdliche Streben der Branche nach Kraftstoffeffizienz und Leistungsoptimierung. Hybrid-Rumpf- und Flügeldesigns verbinden Kohlefaserplatten mit Titan- oder Aluminiumrahmen und erfordern Klebstoffe, die Zyklen von kryogenischen bis hin zu 204 °C überstehen. Die Supreme 10HT-Serie von Master Bond unterstützt solche Verbindungen und bietet Beständigkeit gegen Kraft- und Hydraulikflüssigkeiten. Plasma-Aktivierungs- und Ätzgrundierungsverfahren verlängern die Klebeverbindungslebensdauer inzwischen auf über 60.000 Flugstunden. Unbemannte Luftfahrzeuge, Satelliten und aufkommende Luftmobilitätsfahrzeuge erweitern den adressierbaren Bereich für Spezialqualitäten und erhalten die Premiumpreisgestaltung innerhalb des Marktes für Metallklebstoffe.

Infrastrukturerneuerungen mit klebstoffgebundenem Stahl

Die alternde Infrastruktur in entwickelten Volkswirtschaften schafft erhebliche Chancen für Metallklebstoffe bei strukturellen Sanierungsprojekten, wo herkömmliche Reparaturmethoden oft unzureichend oder unverhältnismäßig teuer sind. Brückenbetreiber setzen strukturelle Epoxidharze als „kalt aufgetragenen Stahlmörtel” ein, um Spaltkorrosion ohne wärmebeeinträchtigte Zonen zu stoppen. Das Virginia Department of Transportation demonstrierte den Erfolg im vollen Maßstab, eliminierte Schweißarbeiten mit Sperrung von Fahrspuren und senkte die Lebenszykluskosten. Schnell härtende Chemikalien reduzieren Ausfallzeiten bei genutzten Anlagen, während formulierte Thixotropie die Überkopfapplikation erleichtert. Durch Konjunkturprogramme finanzierte Reparaturbudgets in den Vereinigten Staaten, Kanada, Deutschland und Japan führen zu wiederkehrenden Aufträgen, die den Markt für Metallklebstoffe über die Abhängigkeit vom Neubau hinaus heben.

Miniaturisierte Elektronik mit Bedarf an leitfähigen Metallklebstoffen

System-in-Package-Architekturen und dreidimensionale integrierte Schaltkreise (ICs) benötigen silbergefüllte Pasten und Sinterfolien, die bei niedrigeren Rückflusskurven betrieben werden können. Die Die-Attach-Materialien von MacDermid Alpha erfüllen diese Anforderungen und bewältigen aggressive thermische Zyklen in KI-Beschleunigern und 5G-Basisstationen. Flexible Wearables erfordern Klebstoffe, die unter Biegung die Leitfähigkeit aufrechterhalten, was die F&E in dehnbare Harzmatrizen vorantreibt. Der Schwung des Elektroniksegments hebt die Stückzahlen in einem Tempo, das reife Transportendmärkte übertrifft, und diversifiziert die Einnahmen der Marktteilnehmer für Metallklebstoffe.

Analyse der Hemmnisse und deren Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität bei Epoxid- und Isocyanat-Rohstoffen | -1.4% | Weltweit, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere globale und regionale VOC-/Emissionsgrenzwerte | -0.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringe Recyclingfähigkeit von klebstoffgefügten Metallbaugruppen | -0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Epoxid- und Isocyanat-Rohstoffen

Die Instabilität der Rohstoffpreise hemmt das Wachstum des Marktes für Metallklebstoffe erheblich, wobei die Epoxidharzkosten aufgrund von Lieferkettenunterbrechungen und Problemen bei der Verfügbarkeit von Ausgangsstoffen starken Schwankungen unterworfen sind. Ausgangsstoffunterbrechungen im Jahr 2025 ließen die Epoxidkosten in Deutschland um 1,73 % steigen, während Lagerbestände die asiatischen Preise im selben Monat um 1,4 % senkten, was Ermessensprojekte zum Stillstand brachte. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der Europäischen Union (EU) zu Diisocyanaten macht kostspielige Neuformulierungen oder Schulungsmaßnahmen für Mitarbeiter erforderlich. Lieferanten hedgen die Volatilität durch den Abschluss mehrjähriger Phenol- und Propylenoxid-Verträge oder durch vorgelagerte Integration – Strategien, auf die kleinere Verarbeiter keinen Zugang haben. Erhöhtes Inputrisiko hemmt die kurzfristige Auftragssichtbarkeit und dämpft den Wachstumsausblick für den Markt für Metallklebstoffe.

Strengere globale und regionale VOC-/Emissionsgrenzwerte

Zunehmend strengere Vorschriften für flüchtige organische Verbindungen auf den wichtigsten Märkten schaffen erhebliche Compliance-Kosten und Formulierungsherausforderungen für Hersteller von Metallklebstoffen. Kanada begrenzte im Januar 2024 die VOC-Konzentrationen für 130 Klebstoffklassen, was EU-Obergrenzen und bevorstehenden Beschränkungen für per- und polyfluorierte Alkylsubstanzen (PFAS) entspricht. Eine Neuformulierung auf wasserbasierte oder UV-härtbare Systeme kann die Scherfestigkeit verringern oder die Zykluszeit verlängern, was die Anwendungskosten für Endnutzer erhöht. Kapitalknapp aufgestellte KMU verzögern den Umstieg, was die kurzfristige Akzeptanz abschwächt. Die globale Konvergenz von Emissionsvorschriften schließt Compliance-Arbitrage aus und zwingt zu einem breiten Kurswechsel, der den Markt für Metallklebstoffe marginal bremst, bis Chemikalien der nächsten Generation die Leistungslücke schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz steht vor Nachhaltigkeitsherausforderungen

Epoxidprodukte lieferten im Jahr 2025 56,12 % des Marktes für Metallklebstoffe, verankert durch unübertroffene Festigkeit, chemische Beständigkeit und Maßstabilität bei Luft- und Raumfahrtverkleidungen, elektronischen Die-Attach-Verbindungen und strukturellen Automobilverbindungen. Polyurethanqualitäten führen die Wachstumsliste mit einer CAGR von 5,24 % bis 2031 an, dank Schlagfestigkeit und Flexibilität, die in gemischten Karosseriestrukturen gefordert werden. Die Marktgröße für Metallklebstoffe bei Epoxidverbundlösungen ist stetig zu steigen, doch der Druck wächst, da die europäischen Diisocyanat-Beschränkungen eine Migration zu emissionsarmen Polyurethan- und biobasierten Hybridverbindungen auslösen. Acryl- und Silikonchemikalien behalten ihre Nischenrelevanz, wo schnelles Fixieren oder extreme Temperaturbeständigkeit unerlässlich ist. Lichtgesteuerte Debonding-Epoxide, die sich in Inkubatorversuchen befinden, könnten eine geschlossene Recyclingfähigkeit freischalten und die Marktanteilsverteilung nach 2030 neu gestalten.

Polyurethanlieferanten verbinden Nachhaltigkeit und Leistung durch die Einführung von Produkten mit 60 % biologischem Inhalt, die CO₂ von der Wiege bis zum Werkstor um denselben Anteil reduzieren, ohne die Schälfestigkeit zu beeinträchtigen. Acrylate profitieren von lösungsmittelfreien Zweikomponentensystemen, die die VOC-Compliance-Last für Hersteller von Fertigbauteilen minimieren. Bei allen Chemikalien verwischen Füllstoffe, die thermische Leitfähigkeit und elektrische Isolation ermöglichen, traditionelle Segmentgrenzen und untermauern einen höheren Wert pro Kilogramm im Markt für Metallklebstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Elektroniksurge stellt Automobilführerschaft in Frage

Automobil und Transport verankert immer noch 33,07 % der Einnahmen von 2025, doch die Elektrifizierung verlagert Wertpools in Richtung Batteriemodulverguss, Zell-zu-Pack-Spaltfüller und Sammelschienenbondierung. Die Elektronikeinnahmen steigen mit einer CAGR von 5,52 %, was den Abstand verringert, da Smartphones, 5G-Router und Beschleuniger für künstliche Intelligenz (KI) leitfähige Folien und Unterfüllklebstoffe mit einer Feuchtigkeitsaufnahme von unter 3 ppm (Teile pro Million) benötigen. Wenn die Adoptionskurven anhalten, könnte die Marktanteilsführerschaft im Markt für Metallklebstoffe im nächsten Planungszyklus zur Elektronik neigen.

Industriemontage-, Bau- und Infrastruktursegmente nutzen Strukturverklebung, um arbeitsintensives Schweißen bei Anlagennachrüstungen und Gebäudefassadenaufrüstungen zu ersetzen, und gewährleisten eine stabile Ausgangslage für Produzenten. Das Aufwärtspotenzial liegt in der Luft- und Raumfahrt, wo zweischiffige Rückstände und Verteidigungsprogramme größere verklebte Plattenvolumina pro Einheit einführen. Medizinische und marine Nischen sichern Premium-Margen aufgrund regulatorischer Hürden und rauer Umgebungen, tragen jedoch nur bescheidene Tonnage zur Marktgröße für Metallklebstoffe bei. Gegenseitiges Lernen zwischen thermischen Grenzflächen von Elektrofahrzeug-Antriebssträngen und Flüssigkühlplatten für Rechenzentren beschleunigt die Rezeptdiversifizierung und fördert inkrementelle Verkäufe in mehreren Branchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik verzeichnete 2025 46,31 % der weltweiten Nachfrage und expandiert mit einer CAGR von 5,63 %, da China und Indien die Automobilproduktion, Elektronikmontage und Infrastrukturmodernisierung vertiefen. Henkels neuer Loctite-Komplex in Maharashtra und Tesaas Büros in Mumbai und Bengaluru verkürzen die Lieferzeiten und passen die Spezifikationen an lokale OEMs an. Japan und Südkorea halten hochwertige Elektronikanwendungen aufrecht und zahlen Aufschläge für ultrareines, ausgasungsarmes Material. Die Unterauftragsvergabe für Verbundluftfahrzeugteile in Malaysia und Thailand schafft eine zusätzliche Verbrauchsschicht, die die regionale Vorrangstellung im Markt für Metallklebstoffe sichert.

Nordamerika folgt als reifer, aber innovationsgetriebener Bereich. Luft- und Raumfahrtunternehmen spezifizieren Epoxide für kryogenische bis -240 °C-Anwendungen, während Elektrofahrzeug-Startups in den Vereinigten Staaten Versuche mit feuerhemmenden Batterieabstandsfüllern beschleunigen. Kanadas VOC-Vorschriften von 2024 fördern die frühzeitige Einführung wasserbasierter Chemikalien, die sich später auf Exportmärkte ausweiten. Bundesfinanzierte Brückenreparaturzuschüsse kanalisieren die Nachfrage nach Epoxid-Stahlplattenverklebungen und stützen den Markt für Metallklebstoffe auch während Pausen bei Automobilmodellwechseln.

Europa konzentriert sich auf Nachhaltigkeit und Recyclingfähigkeit. Windenergieunternehmen (OEMs) setzen Debonding-on-Command-Harze ein, um die Verarbeitung am Ende der Lebensdauer von Rotorblättern zu erleichtern, und festigen die Führungsposition der Region bei Kreislaufwirtschaftslösungen. Emissionsarme Polyurethan-Einführungen erfüllen die Diisocyanat-Beschränkungen nach 2023 und ermöglichen eine kontinuierliche Anwendung ohne kostspielige Schulungsprogramme vor Ort. Automobiler Leichtbau und Verpackungsunternehmen mit Bedarf an PFAS-freien Elektronikqualitäten untermauern robuste Volumina trotz allgemeiner regionaler BIP-Schwäche. Das Zusammenspiel strenger Regulierung und fortgeschrittener F&E macht Europa zum Wegweiser für Trends der nächsten Generation im Markt für Metallklebstoffe.

Wettbewerbslandschaft

Der Markt für Metallklebstoffe weist eine moderate Konzentration auf, mit der Präsenz von Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Sika AG und Dow. Henkel, 3M und Sika nutzen globale Technologiezentren und mehrkanalige Distribution, um ihren Anteil zu verteidigen. Ihre vertikale Integration in wichtige Harzvorprodukte schützt die Marge vor volatilen Phenol-, Epichlorhydrin- und Methylendiphenyldiisocyanat- (MDI-) Strömen, während interne Inkubatoren biobasierte und debondierbare Plattformen schnell vorantreiben. 3M erprobt Kupfer-zu-Kupfer-Klebefolien für Halbleiter-Mini-LED-Rückwandplatinen, während Sika sein Werkzeugkasten für Windenergie-Reparaturen mit UV-härtenden Chemikalien erweitert, um Turbinenausfallzeiten zu reduzieren. Mittelgroße Wettbewerber verfolgen Spezialisierung. H.B. Fuller erweiterte seine Reichweite im Bereich Medizinprodukte durch Übernahmen von Medifill Ltd. und GEM S.r.l. und erhält Zugang zu Cyanoacrylat- und Epoxidspritzensystemen für die Montage von Kathetern und chirurgischen Instrumenten.

Marktführer im Bereich Metallklebstoffe

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Henkel AG & Co. KGaA stellte zwei Sofortklebstoffe der nächsten Generation auf medizinischer Basis auf Cyanoacrylat-Basis vor, Loctite 4011S und Loctite 4061S. Beide neuen Produkte wurden nach ISO 10993-Biokompatibilitätsstandards getestet und haften auf den meisten Substraten und Materialien, einschließlich Metallen, Kunststoffen und Gummis.

- Januar 2024: Permabond Europe, die europäische Tochtergesellschaft von Permabond, brachte seinen neuen zähmodifizierten Acrylklebstoff Permabond TA4208 Black auf den Markt. Dieser Klebstoff ist ein zweiteiliger, 1:1 zähmodifizierter Acrylklebstoff und haftet gut auf den meisten Substraten, einschließlich Metallen, Kunststoffen, Verbundwerkstoffen, Keramiken und Holz.

Berichtsumfang des globalen Marktes für Metallklebstoffe

Metallklebstoffe sind Hochleistungsklebstoffe oder -chemikalien, die verwendet werden, um zwei oder mehr Metalloberflächen miteinander zu verbinden, mit einer Verbindung, die stark und flexibel genug ist, um einer Trennung bei Bewegungen, Belastungen, hohen Temperaturen und anderen widrigen Bedingungen zu widerstehen.

Der Markt für Metallklebstoffe ist nach Harztyp, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harztypen (biobasierte Harze, Hybrid usw.) segmentiert. Nach Anwendung ist der Markt in Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Elektro und Elektronik, Industriemontage, Bau und Infrastruktur sowie sonstige Anwendungen (Marine, Medizin usw.) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Metallklebstoffe in 27 Ländern in den wichtigsten Regionen ab.

Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (USD) durchgeführt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harztypen (biobasierte Harze, Hybrid usw.) |

| Automobil und Transport |

| Luft- und Raumfahrt und Verteidigung |

| Elektro und Elektronik |

| Industriemontage |

| Bau und Infrastruktur |

| Sonstige Anwendungen (Marine, Medizin usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Andere Harztypen (biobasierte Harze, Hybrid usw.) | ||

| Nach Anwendung | Automobil und Transport | |

| Luft- und Raumfahrt und Verteidigung | ||

| Elektro und Elektronik | ||

| Industriemontage | ||

| Bau und Infrastruktur | ||

| Sonstige Anwendungen (Marine, Medizin usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle globale Markt für Metallklebstoffe?

Der Markt steht im Jahr 2026 bei 7,32 Milliarden USD und ist auf dem Weg, bis 2031 9,21 Milliarden USD zu erreichen.

Wie schnell wird das Wachstum des Marktes für Metallklebstoffe erwartet?

Es wird prognostiziert, dass zwischen 2026 und 2031 eine CAGR von 4,72 % verzeichnet wird, angetrieben durch Leichtbau, Elektronikminiaturisierung und Infrastruktursanierung.

Welcher Harztyp hält den größten Anteil im Markt für Metallklebstoffe?

Epoxid beherrscht 56,12 % des Umsatzes von 2025 aufgrund überlegener Festigkeit und thermischer Stabilität.

Welches Anwendungssegment wächst am schnellsten?

Elektro und Elektronik soll bis 2031 mit einer CAGR von 5,52 % wachsen, da die Gerätminiaturisierung zunimmt.

Welche Region dominiert den Markt für Metallklebstoffe?

Asien-Pazifik führt mit einem Anteil von 46,31 % im Jahr 2025 und hält die höchste regionale CAGR bei 5,63 % bis 2031.

Seite zuletzt aktualisiert am: