Marktgröße und Marktanteil des Marktes für elastische Klebstoffe und Dichtstoffe zur Verbindung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

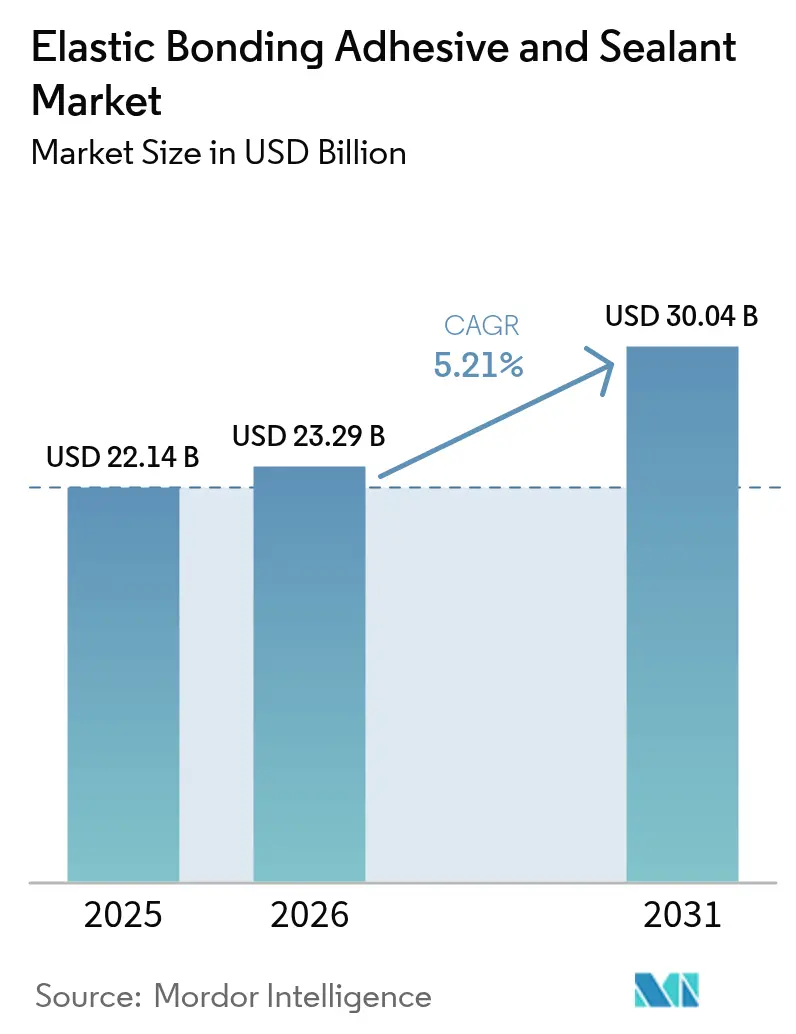

| Marktgröße (2026) | 23.29 Milliarden US-Dollar |

| Marktgröße (2031) | 30.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elastische Klebstoffe und Dichtstoffe zur Verbindung durch Mordor Intelligence

Es wird erwartet, dass die Marktgröße für elastische Klebstoffe und Dichtstoffe zur Verbindung von 22,14 Milliarden USD im Jahr 2025 auf 23,29 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 30,04 Milliarden USD bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 erreichen wird. Die zunehmende Abhängigkeit von leichten Mehrwerkstoffbaugruppen, strengere Umweltvorschriften und die Nachfrage nach schnelleren Fertigungszyklen treiben dieses Wachstum weiterhin voran. In der Automobilproduktion verwenden moderne Fahrzeuge mehr als 400 Linearfuß Klebstoff, wodurch mechanische Verbindungselemente verdrängt und Nachbestellungen von globalen OEM-Linien angeregt werden. Bauunternehmen stellen ebenfalls auf Vorhangfassaden und modulare Fassaden um, die witterungsbeständige Verbindungssysteme benötigen, die thermische Belastungen und UV-Strahlung tolerieren können. Polyurethanqualitäten bleiben die am häufigsten spezifizierte Chemie, doch silylmodifizierte Hybride gewinnen schnell aufgrund ihrer überragenden VOC-Leistung an Bedeutung. Regional verankert Asien-Pazifik die Lieferketten, zieht neue Kapazitäten für die Batteriepakkmontage von Elektrofahrzeugen (EV) an und verzeichnet die schnellste inkrementelle Nachfrage für den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung. Die Konsolidierung unter Tier-1-Herstellern hält an, doch zahlreiche regionale Spezialisten konkurrieren weiterhin mit Nischenchemien und maßgeschneiderten Verpackungsformaten.

Wichtigste Erkenntnisse des Berichts

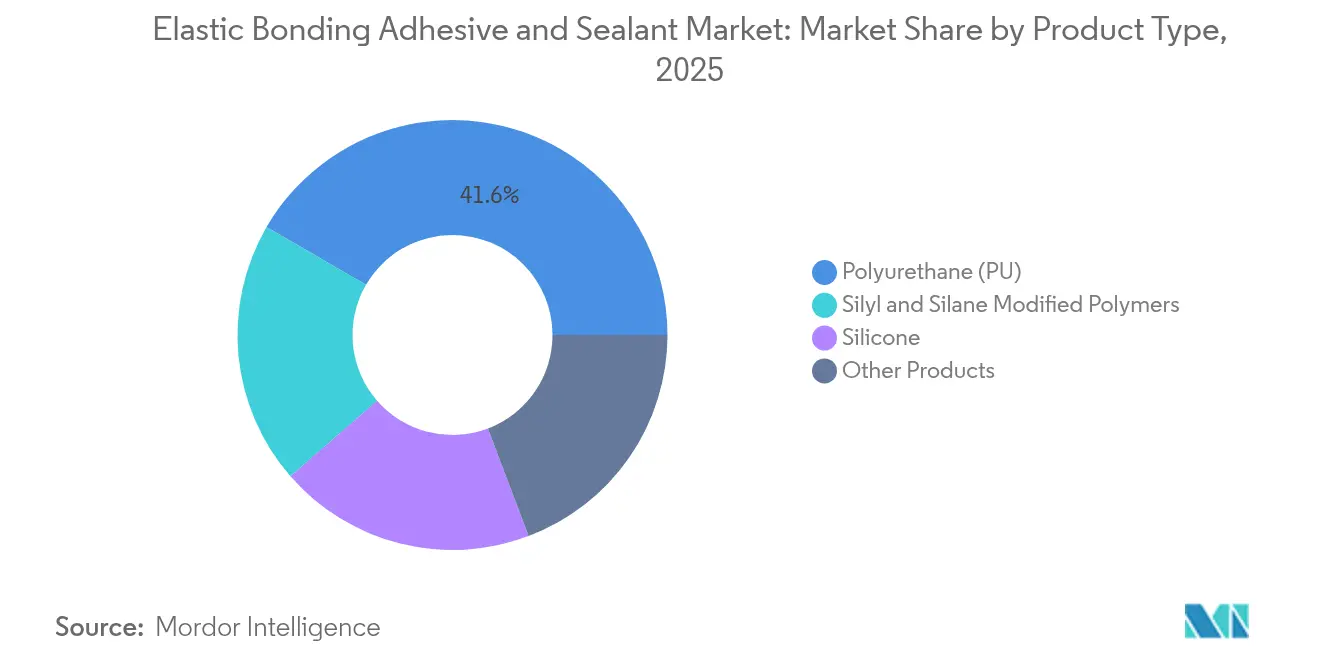

- Nach Produkttyp hielt Polyurethan im Jahr 2025 einen Marktanteil von 41,63 % am Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung, während silylmodifizierte und silanmodifizierte Polymere bis 2031 eine CAGR von 7,01 % verzeichnen sollen.

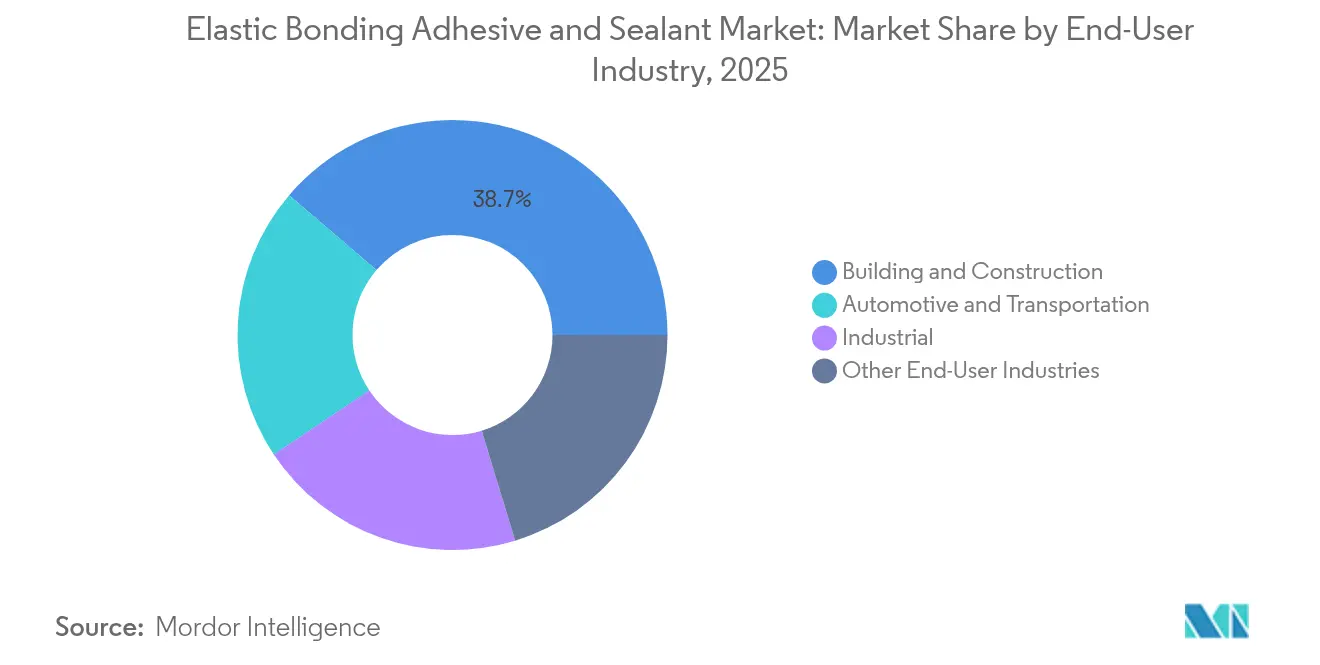

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 38,74 % der Marktgröße für elastische Klebstoffe und Dichtstoffe zur Verbindung auf das Bauwesen und die Konstruktion, während für Automobil und Transport bis 2031 eine CAGR von 6,44 % prognostiziert wird.

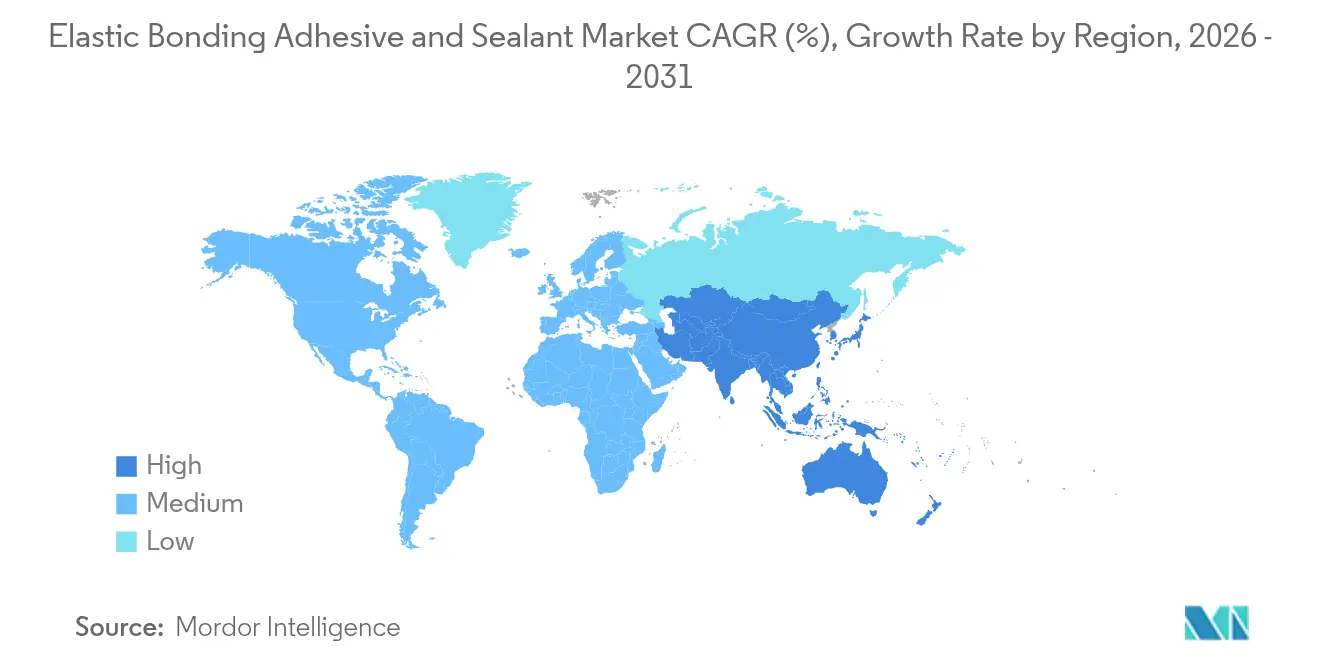

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,88 % und verzeichnet zugleich eine CAGR von 6,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übergang zu leichten Fahrzeugstrukturen aus mehreren Werkstoffen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung modularer Fassaden- und Vorhangfassadensysteme | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere VOC-Vorschriften fördern lösungsmittelfreie Chemien | +0.6% | Global, angeführt von den Vorschriften Kaliforniens und der EU | Kurzfristig (≤ 2 Jahre) |

| Bedarf zur Minderung von Ermüdungserscheinungen an Windturbinenblättern | +0.4% | Global, konzentriert auf Offshore-Windkraftmärkte | Mittelfristig (2–4 Jahre) |

| Spaltfüllung in EV-Batteriepakken zur Kontrolle thermischer Schocks | +0.3% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu leichten Fahrzeugstrukturen aus mehreren Werkstoffen

Automobilhersteller ersetzen Schweißnähte und Nieten durch hochfeste Verbindungen, um das Fahrzeuggewicht zu reduzieren, CO₂-Ziele zu erfüllen und NVH zu verbessern. Karosserien aus gemischten Werkstoffen, die Stahl, Aluminium, CFK und Biokomposite kombinieren, erfordern Klebstoffe, die große Unterschiede in der Wärmedehnung überbrücken können. Die Verwendung wuchs von 30 Linearfuß Klebstoff pro Fahrzeug im Jahr 2001 auf mehr als 400 Fuß bei aktuellen Modellen. Batterieelektrische Fahrzeuge vertiefen diese Abhängigkeit, da Zelle-zu-Pack-Designs eine strukturelle Verklebung erfordern, die auch Wärme von den Zellen ableitet. Anbieter wie Parker LORD haben Acryl- und Epoxidqualitäten entwickelt, die auf Schälwiderstand und Crashenergie-Absorption abgestimmt sind. Da jedes eingesparte Zehntel eines Kilogramms in eine längere Reichweite übersetzt wird, erzielt der Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung wiederkehrendes Volumen pro neuer Fahrzeugplattform.

Zunehmende Einführung modularer Fassaden- und Vorhangfassadensysteme

Architekten bevorzugen vorgefertigte Fassadeneinheiten, um Zeitpläne zu beschleunigen, das Arbeitsrisiko zu senken und elegante Glasaußenflächen zu erzielen. Diese Systeme stützen sich auf strukturelle Silikonverglasung, die Winden mit Orkanstärke, seismischen Schwingungen und UV-Abbau für 30 Jahre oder länger standhalten muss. Momentive UltraGlaze-Dichtstoffe sind bereits bei Wahrzeichen-Türmen von Shanghai bis Chicago spezifiziert[1]Momentive Performance Materials, "UltraGlaze™ Strukturelle Silikonverglasung," momentive.com . Ködiglaze-Hybride von H.B. Fuller ermöglichen es Designern, Rahmenprofile zu verschlanken, die Scheibenfl äche zu vergrößern und IoT-Sensoren zu integrieren, ohne Hardware durch die Gebäudehülle zu bohren. Da Umweltbaustandards die Luftleckraten verschärfen, entscheiden sich Bauherren für eine kontinuierliche Raupenverklebung, die den Stückbedarf für den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung erhöht.

Strengere VOC-Vorschriften fördern lösungsmittelfreie Chemien

Das California Air Resources Board (Luftreinhaltebehörde Kaliforniens) strebt eine Reduzierung der VOC-Emissionen aus Verbraucher- und Industriedichtstoffen um 21 Tonnen pro Tag an, was eine weltweite Einführung lösungsmittelfreier und wasserbasierter Systeme erzwingt. Henkel führte im Juli 2025 Loctite Liofol LA 7837/LA 6265 als lösungsmittelfreien Laminatklebstoff ein, der Trockenöfen und den damit verbundenen CO₂-Ausstoß eliminiert. Hybride Silyltechnologien erfüllen die EU-REACH-Grenzwerte für Diisocyanate über 0,1 % und ermöglichen es Anwendern, kostspielige Schulungspflichten zu vermeiden. Hersteller, die sich beeilen, VOC-arme Produkte zu zertifizieren, erzielen Preisprämien und eine höhere Ausschreibungsberechtigung, was den Umsatzschwung im gesamten Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung verstärkt.

Bedarf zur Minderung von Ermüdungserscheinungen an Windturbinenblättern

Der durchschnittliche Rotordurchmesser übersteigt offshore bereits 150 Meter, was die zyklische Scherbelastung auf Hinterkanten-Klebestellen verstärkt. Die Universität Delft beobachtete, dass die Dämpfung in Klebeverbindungen vor dem Versagen um 45 % ansteigen kann, was Zeitfenster für vorausschauende Wartung bietet. Mit Zähigkeitsmitteln angereicherte Epoxidformulierungen dominieren heute die Wurzelgelenkverklebung, während Urethan-Acryl-Hybride Gurte und Scherstege füllen, um die Rissausbreitung zu verlangsamen. Blattenhersteller greifen auf die Optimierung der Klebefugendicke mittels FEM (Finite-Elemente-Methode) zurück, was die Beratungsnachfrage und den Literverbrauch pro Blatt steigert. Größere Nacellenwerke in China, Dänemark und den Vereinigten Staaten steigern daher den regionalen Verbrauch im Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität (Isocyanate, Silikon) | -0.7% | Global, mit starken Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeitsdaten für neue Hybridchemien | -0.5% | Global, betrifft Premiumanwendungen | Mittelfristig (2–4 Jahre) |

| Intelligente mechanische Verbindungselemente als Ersatzlösungen | -0.3% | Nordamerika und EU, frühe Einführungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Isocyanate, Silikon)

Die Isocyanatkosten stiegen Anfang 2025 stark an, nachdem Raffinerieausfälle in Ostasien höhere Gewalt bei MDI-Lieferanten erzwangen. Die Silikonrohstoffwerte schwankten wochentlich aufgrund von Quarzmangel und Frachtpreissprüngen. Das Epoxidangebot erholte sich in Europa, als die Baunachfrage nachließ, doch der Mangel an langfristiger Preistransparenz drückt die Margen der Formulierer. Eine solche Unvorhersehbarkeit verzögert Produkteinführungen und veranlasst Verarbeiter, höhere Lagerbestände vorzuhalten, was das kurzfristige Wachstum des Marktes für elastische Klebstoffe und Dichtstoffe zur Verbindung belastet.

Begrenzte Haltbarkeitsdaten für neue Hybridchemien

Silanterminierte Polyetherblends versprechen VOC-freie Aushärtung und grundierungsfreie Haftung, doch Feldexpositionsdaten über fünf Jahre hinaus sind weiterhin begrenzt. Zertifizierungsstellen im Fassadenbauwesen bevorzugen nach wie vor bewährte Polyurethan- oder Struktursilikon-Systeme, da das Versagensrisiko eine hohe Haftung trägt. Universitäten beschleunigen Bewitterungszyklen mit UV-Feuchtigkeitskammern, doch reale Sauren-Regen- und Frost-Tau-Muster weichen davon ab. Bis langfristige Datensätze ausgereift sind, verlangsamen konservative Spezifizierer die Masseneinführung und begrenzen die höchstwertigen Gewinne für den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Polyurethan steht vor einer chemischen Evolution

Polyurethan hatte im Jahr 2025 einen Marktanteil von 41,63 % am Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung und unterstreicht damit seine Vielseitigkeit in Fahrzeugkarosserien, Fensterrahmen und Windblättern. Zähigkeit, Niedrigtemperaturhärtung und breite Substratkompatibilität halten Polyurethan fest verankert, doch die regulatorische Kontrolle freier Isocyanatspiegel schafft Dringlichkeit zur Neuformulierung. Die Nachfrage nach silylmodifizierten Polymeren steigt mit einer CAGR von 7,01 %, da Verarbeiter eine VOC-freie Dosierung ohne sekundäre Feuchtigkeitsschutzanstriche anstreben. Hybridqualitäten verbinden die Backbone-Festigkeit von Polyurethan mit Silanendgruppen, verlängern die Haltbarkeit und gewährleisten blasenfreie Aushärtungen selbst in feuchten Klimazonen. Henkel, Sika und Bostik liefern nun Präpolymerblends, die in Folienpacks versandt werden und Verpackungsabfall reduzieren sowie die robotergestützte Anwendung unterstützen. Silikon- und Epoxidchemien dienen nach wie vor Luft- und Raumfahrtinnenräumen, der Elektronikumhüllung und Hochtemperaturdichtungen, bei denen eine Wärmebeständigkeit über 180 °C entscheidend ist. Innerhalb dieser Nischenanwendungsfälle heben Premiumpreisgestaltung und geringeres Volumen den Umsatz pro Kilogramm, was den Margendruck im gesamten Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung abfedert.

Biobasiertes Polyurethan der zweiten Generation bezieht Polyole aus Sojaöl und Rizinusbohnen und senkt das CO₂-Äquivalent um bis zu 40 % gegenüber Erdölanaloga. Pilotbauprojekte in Deutschland berichten von grundierungsfreier Haftung auf Brettsperrholz und eröffnen neue Mengen im Holzmassivbau. Nanoröhren-verstärkte Epoxide bieten eine um 30 % höhere Bruchzähigkeit und sind für Windblattenhersteller attraktiv, die Kantenerosion bekämpfen. Da sich die Produktportfolios diversifizieren, führen Händler kleinere Losgrößen, aber breitere SKU-Zahlen, was individuelle Auswahl und Beratungsleistungen fördert, die den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung stärken.

Nach Endverbraucherbranche: Führungsrolle der Baubranche durch Automobilbeschleunigung herausgefordert

Das Bauwesen und die Konstruktion trugen im Jahr 2025 mit 38,74 % zur Marktgröße für elastische Klebstoffe und Dichtstoffe zur Verbindung bei. Vorhangfassadenunternehmen, Fensterhersteller und Bodenbeleger sind alle auf strukturelle Verbindungen angewiesen, die Feuchtigkeit, UV-Strahlung und zyklischen Windlast widerstehen. Infrastrukturkonjunkturpakete in Indien und den Vereinigten Staaten finanzieren Brückenlagerplatten, Dehnfugenabdichtungen und die Montage von Betonfertigteilen, die hochdehnbare Qualitäten nutzen. Doch Automobil und Transport wächst schneller, mit einer prognostizierten CAGR von 6,44 % bis 2031. Elektrofahrzeughersteller verkleben Aluminiumdachpaneele, Kohlefaserheckflügel und Batteriegehäuse in robotergestützten Einpasszellen, was den Klebstoffeinheitsverbrauch pro Fahrzeug steigert. Tier-1-Lieferanten qualifizieren flammhemmende Epoxide, die die UN 38.3 Batterietransportvorschriften erfüllen, und erweitern die Beschaffungsbudgets. Schienenwaggonhersteller in China und Europa verwenden flexible Silansysteme, um Schwingungen zu dämpfen, Lärm zu reduzieren und die Endmontage zu beschleunigen, und lenken Ausgaben auf den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung um.

Industriemaschinen, Marineschiffe und Elektronik bieten eine stetige Basishachfrage. Lebensmittelechte Silikondichtstoffe halten Förderbänder hygienisch, während zweikomponentige Acryle Verbundbootsrümpfe verkleben und Salzsprühermüdung standhalten. Diese Anwendungen erfordern Nischenzertifizierungen, die es Formulierern ermöglichen, Preisprämien zu verteidigen, selbst wenn Mainstream-Preise an kostengünstigere asiatische Importe angepasst werden. Branchenübergreifende Synergien – wie dasselbe zähigkeitsverstärkte Epoxid, das sowohl Rotorblattgurten als auch Hochgeschwindigkeitszugnosen dient – verdeutlichen, wie Innovationen über Segmente hinweg kaskadieren und die Widerstandsfähigkeit des Marktes für elastische Klebstoffe und Dichtstoffe zur Verbindung stärken.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 42,88 % des globalen Umsatzes und soll bis 2031 eine CAGR von 6,67 % verzeichnen, das höchste regionale Tempo. Die dominante Batterielieferkette Chinas zieht thermisch leitfähige Spaltfüller und Polyurethandichtungen mit zweistelligem Wachstum an. Die Klebstoffnachfrage in Indien steigt aufgrund von Wohnungsprojekten des öffentlichen Sektors und dem Make-in-India-Automobilimpuls stark an, gestützt durch den Hochlauf von Henkels LEED-Gold-Anlage in Kurkumbh, der Lieferzeiten verkürzt und Importe reduziert. Japan und Südkorea konzentrieren sich auf Präzisionselektronik und Mobilität der nächsten Generation und benötigen Formeln mit extrem niedrigem Ausgasungsverhalten für Kameramodule und ADAS-Sensoren. Die ASEAN-Volkswirtschaften investieren in Schnellbahnsysteme und Rechenzentren, die beide auf brandhemmende Dichtstoffe angewiesen sind, und verlängern damit den regionalen Bedarf auf dem Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung.

Nordamerika bleibt der zweitgrößte Markt. Kaliforniens VOC-Obergrenze beschleunigt die Einführung von Null-Lösungsmitteln, während der Inflation Reduction Act (Inflationsreduzierungsgesetz) Milliarden in Windkraft- und EV-Fabriken lenkt, die jeweils Klebstofflinien im Kilogrammmaßstab verbrauchen. Luft- und Raumfahrtunternehmen in Washington und Quebec spezifizieren Bismaleimid-Hochtemperaturpasten für Verbundgondeln. Mexikos exportorientierte Automobilcluster integrieren robotergestützte Raupenauftragssysteme, die die Zykluszeit verbessern und Nacharbeiten reduzieren, und schaffen neue Nachfrageknoten für den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung.

Europa verbindet ausgereifte Nachfrage mit regulatorischer Führungsrolle. Die REACH-Grenzwertregelung vom August 2023 für Diisocyanate über 0,1 % beschleunigt die Substitution hin zu Hybriden und treibt F&E-Zentren in Deutschland, Österreich und Italien an, katalysatorfreie Härtungsrouten zu erproben. Automobilmontageanlagen in Mitteleuropa benötigen Klebstoffe, die KTL-Einbrennöfen standhalten und Crashenergie absorbieren. Offshore-Windparks in der Nordsee setzen auf ermüdungsbeständige Epoxide für die Blattverklebung und schützen so Wartungsintervalle. Südamerika und Naher Osten und Afrika halten gemeinsam kleinere Anteile, doch Infrastrukturprojekte wie die Ausbauten der brasilianischen BR-163 und saudische Gigaprojekte eröffnen lokale Produktionsanreize und weisen auf eine künftige Beteiligung am Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung hin.

Wettbewerbslandschaft

Die Marktführerschaft wird unter globalen Konzernen geteilt, die sich durch F&E-Umfang, Anwendungstechnikteams und vertikal integrierte Rohstoffketten auszeichnen. Sika erzielte im Jahr 2023 einen Umsatz von CHF 11,24 Milliarden und nutzte die Gewinne zum Ausbau admixturgerüsteter Silanlinien[2]Sika AG, "Geschäftsbericht 2024," sika.com . Henkels Adhesive Technologies verzeichnete im ersten Halbjahr 2024 einen Umsatz von 5,475 Milliarden EUR und vereinbarte kürzlich die gemeinsame Entwicklung von CO₂-basiertem Methanol mit Celanese mit dem Ziel, den Kohlenstoff-Fußabdruck von der Herstellung bis zum Werkstor zu senken. 3M strukturiert sich weiterhin auf wachstumsstärkere Sicherheits- und Industriegeschäfte um und genehmigte im Februar 2025 einen Aktienrückkauf in Höhe von 7,5 Milliarden USD, was die Bilanzstärke signalisiert.

Saint-Gobains Übernahme von FOSROC für 1,025 Milliarden USD im Juli 2024 erweitert die Reichweite im Bereich Bauverbindungen im Nahen Osten. Parker Hannifin skaliert die CoolTherm-Produktion in seinem Werk in Ohio und beliefert EV-Batterieskunden in den Vereinigten Staaten und Korea. Regionale Spezialisten wie Wacker und Shin-Etsu verteidigen Silikonischen durch rückwärts integrierte Monomerkapazitäten. Trotz moderater Konzentration halten neue Marktteilnehmer, die biobasierte Chemien und nanovetstärkte Hybride anbieten, die Preise wettbewerbsfähig und begrenzen die Bruttomargen bei mittelgroßen Formulierern. Technischer Service, digitale Dosierprozess-Analytik und die In-Line-Visualisierung von Härteprofilen werden zu Differenzierungsmerkmalen statt bloßen Produktspezifikationen und prägen die Wettbewerbstaktiken im Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung.

Marktführer der Branche für elastische Klebstoffe und Dichtstoffe zur Verbindung

Henkel AG & CO. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel führte Loctite Liofol LA 7837/LA 6265 ein, ein lösungsmittelfreies elastisches Klebstoffsystem für nachhaltige Verpackungsanwendungen. Das System eliminiert energieintensive Trocknungsprozesse und erhält gleichzeitig Hochgeschwindigkeitsverarbeitungsfähigkeiten für Tiernahrung und Fertiggerichtsverpackungen. Es adressiert die steigende Nachfrage nach umweltfreundlichen Verpackungslösungen und reduziert CO₂-Emissionen während des gesamten Produktionszyklus.

- April 2024: MAPEI S.p.A. führt Mapeflex MS 55 ein, einen hybriden elastischen Klebstoff und Dichtstoff mit hohem Elastizitätsmodul. Das Produkt, geeignet für professionelle und private Anwendungen, kombiniert Silikon- und Polyurethansysteme. Seine Merkmale umfassen unkomplizierte Anwendung und Glättungsmöglichkeiten, Kompatibilität mit feuchten oder nassen Oberflächen sowie langfristige Haltbarkeit.

Berichtsumfang des globalen Markts für elastische Klebstoffe und Dichtstoffe zur Verbindung

Der Bericht über den Markt für elastische Klebstoffe und Dichtstoffe zur Verbindung umfasst:

| Polyurethan (PU) |

| Silylmodifizierte und silanmodifizierte Polymere |

| Silikon |

| Sonstige Produkte |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polyurethan (PU) | |

| Silylmodifizierte und silanmodifizierte Polymere | ||

| Silikon | ||

| Sonstige Produkte | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elastische Klebstoffe und Dichtstoffe zur Verbindung?

Die Marktgröße für elastische Klebstoffe und Dichtstoffe zur Verbindung erreichte im Jahr 2026 einen Wert von 23,29 Milliarden USD.

Welche Region führt die Nachfrage nach elastischen Verbindungsprodukten an?

Asien-Pazifik hält mit 42,88 % den größten Umsatzanteil dank starker Automobil-, Bau- und Batteriefertigungsbasen.

Welches Endverbrauchersegment wächst am schnellsten?

Automobil und Transport expandiert bis 2031 mit einer CAGR von 6,44 %, da die EV-Produktion beschleunigt.

Warum gewinnen silylmodifizierte Polymere an Popularität?

Sie härten ohne VOC-Emissionen aus und vermeiden Diisocyanatbeschränkungen, was zu einer prognostizierten CAGR von 7,01 % bis 2031 führt.

Wie wirken sich VOC-Vorschriften auf die Klebstoffformulierung aus?

Strengere Grenzwerte in Kalifornien und der EU drängen Formulierer zu lösungsmittelfreien Systemen und steigern die Nachfrage nach Hybridchemien.

Seite zuletzt aktualisiert am: