Größe und Marktanteil des deutschen Halbleiter-Foundry-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2030) | 6.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des deutschen Halbleiter-Foundry-Marktes von Mordor Intelligence

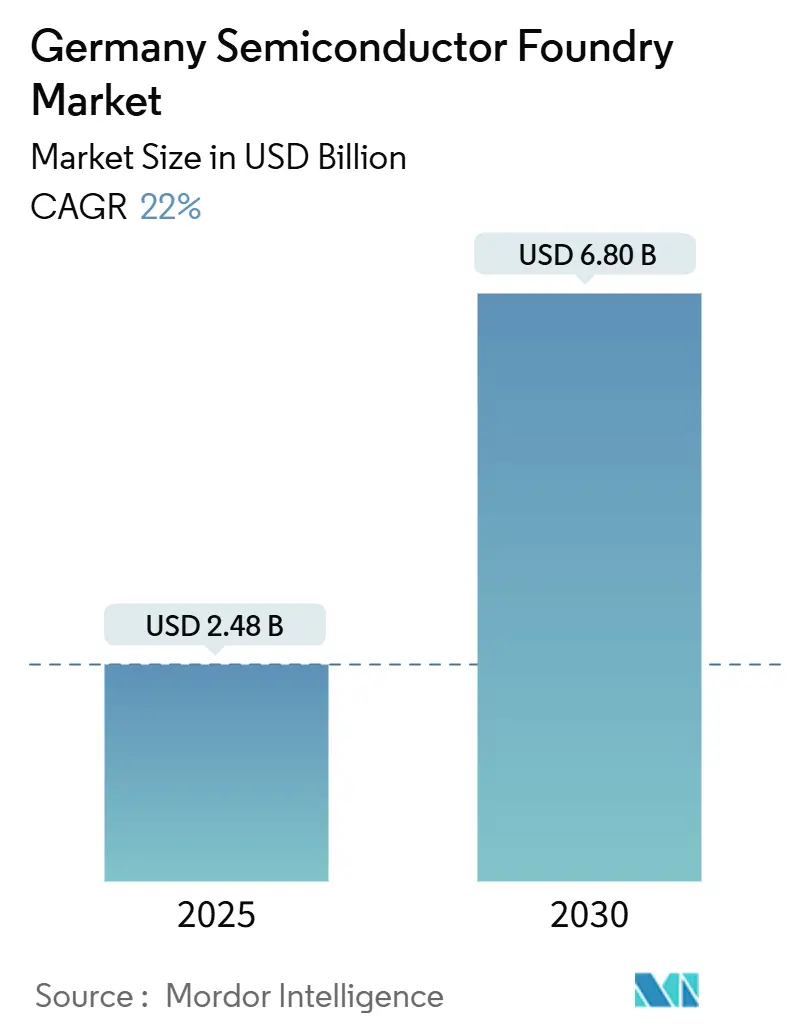

Die Größe des deutschen Halbleiter-Foundry-Marktes beläuft sich im Jahr 2025 auf 2,48 Milliarden USD und wird bis 2030 voraussichtlich 6,8 Milliarden USD erreichen, was einer CAGR von 22,0 % über den Zeitraum entspricht. Der Aufschwung ist auf EU-Chips-Act-Subventionen, groß angelegte Joint Ventures und eine entschiedene Hinwendung zu fortschrittlichen 16-nm- und Sub-10-nm-Technologien zurückzuführen, die die Elektrifizierung im Automobilbereich, Edge-KI und Hochleistungsrechnen unterstützen. Pure-Play-Betreiber skalieren aggressiv, während integrierte Gerätehersteller (IDMs) neue Kapazitäten für externe Kunden bereitstellen und den zugänglichen Pool modernster Produktion erweitern. Der Korridor Dresden–Magdeburg hat den Status eines Knotenpunkts für Europas Lieferkette erlangt und bietet eine kritische Arbeitskräftedichte sowie logistische Effizienz, die die Zeit bis zur Serienproduktion verkürzt. Unklarheiten bei Exportkontrollen und Netzaufrüstungen dämpfen den kurzfristigen Schwung, aber politische Kontinuität und schrittweise Integration erneuerbarer Energien wirken als ausgleichende Kräfte für eine nachhaltige Expansion.[1]Europäische Kommission, „Kommission genehmigt deutsche staatliche Beihilfemaßnahme in Höhe von 5 Milliarden EUR zur Unterstützung von ESMC beim Aufbau einer neuen Halbleiterfertigungsanlage,” EC.EUROPA.EU

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte der Automobilbereich im Jahr 2024 mit einem Umsatzanteil von 41,4 %, während Hochleistungsrechnen bis 2030 voraussichtlich eine CAGR von 28,3 % verzeichnen wird und damit der am schnellsten wachsende Anwendungsfall ist.

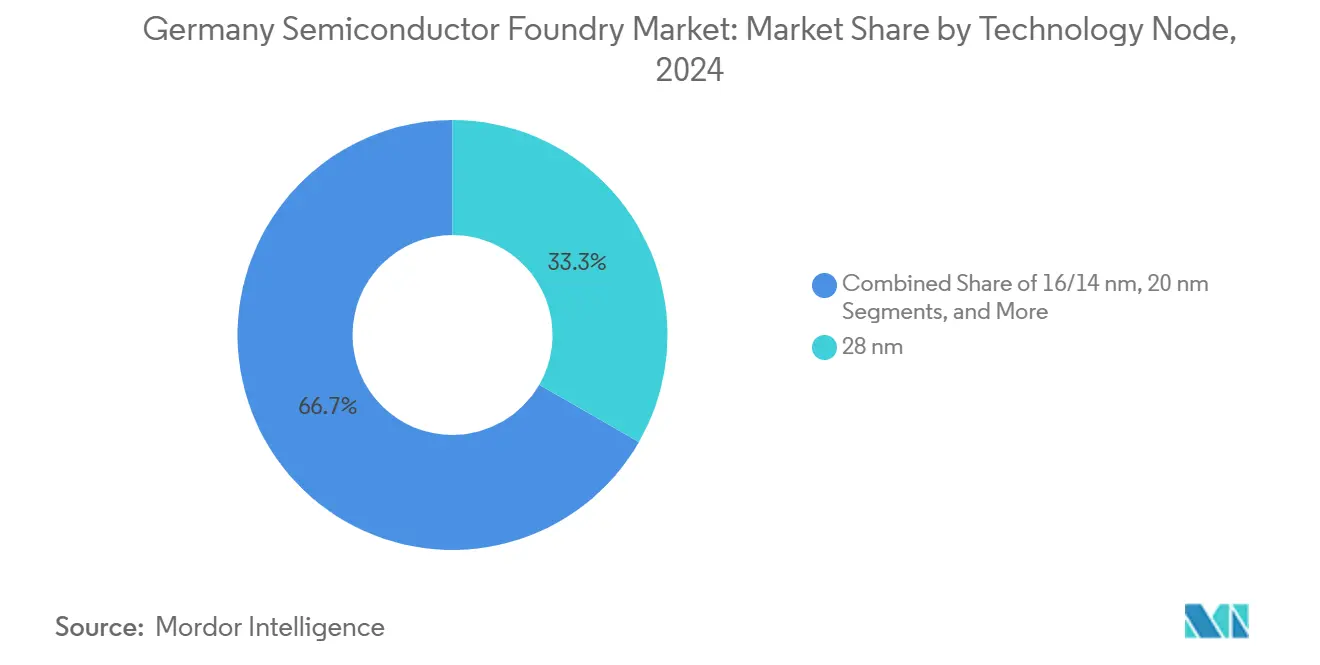

- Nach Technologieknoten entfiel auf 28 nm im Jahr 2024 ein Anteil von 33,3 % am deutschen Halbleiter-Foundry-Markt; 10/7/5 nm und darunter sind positioniert, um bis 2030 mit einer CAGR von 30,3 % zu wachsen.

- Nach Wafer-Größe hielt 300 mm im Jahr 2024 einen Anteil von 52,5 % an der Größe des deutschen Halbleiter-Foundry-Marktes und wird voraussichtlich bis 2030 mit einer CAGR von 24,2 % wachsen.

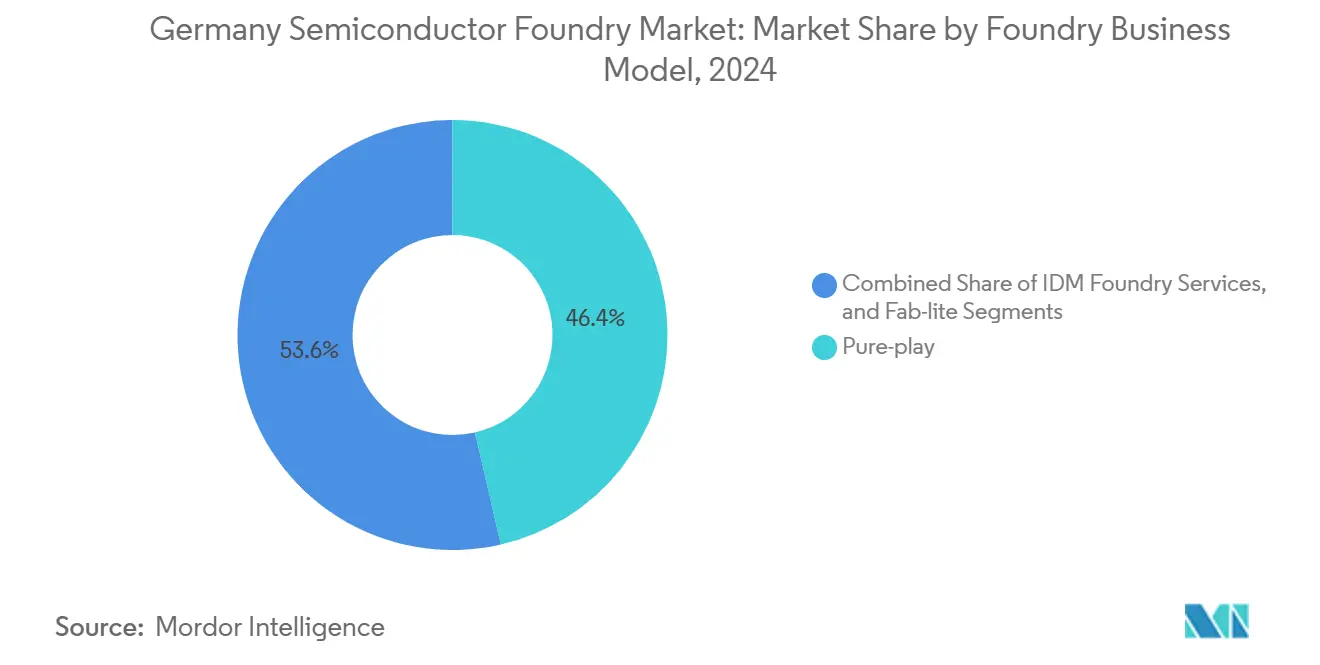

- Nach Geschäftsmodell hielten Pure-Play-Foundries im Jahr 2024 einen Anteil von 46,4 % am deutschen Halbleiter-Foundry-Markt, und das Segment wächst bis 2030 mit einer CAGR von 24,2 %.

Trends und Erkenntnisse im deutschen Halbleiter-Foundry-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automobilelektrifizierung beschleunigt die Nachfrage nach 28-nm- und 16-nm-Knoten | +6.8% | Korridor Dresden–Magdeburg; Ausstrahlungseffekte nach Bayern | Mittelfristig (2–4 Jahre) |

| EU-Chips-Act-Subventionen senken Kapitalkostenhürden | +5.2% | Deutschland, konzentriert in Sachsen und dem Saarland | Kurzfristig (≤ 2 Jahre) |

| Steigende KI-/Edge-Inferenz schafft neue Volumina bei 7 nm und darunter | +4.1% | Globale Nachfrage; lokalisierte Produktion in Dresden | Langfristig (≥ 4 Jahre) |

| Silicon-Saxony-Talentcluster verkürzt Zykluszeiten | +2.9% | Sachsen, ausgedehnt auf Thüringen | Mittelfristig (2–4 Jahre) |

| Migration von Leistungsbauelementen auf 300-mm-GaN- und SiC-Linien | +2.3% | Deutschlandweit, Schwerpunkt Dresden und Hamburg | Langfristig (≥ 4 Jahre) |

| Strategische Lagerbestände von Tier-1-OEMs verlagern Foundry-Beschaffung ins Inland | +1.7% | Deutschland und die gesamte EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Automobilelektrifizierung beschleunigt die Nachfrage nach 28-nm- und 16-nm-Knoten

Elektrofahrzeuge enthalten heute Halbleiter im Wert von 1.500–2.000 USD pro Einheit gegenüber 500 USD bei Verbrennungsmodellen, was eine anhaltende Nachfrage nach 28-nm- und 16-nm-Prozesstechnologien antreibt, die mehrere Steuerfunktionen auf Domänencontrollern konsolidieren. Deutsche OEMs standardisieren zentralisierte E/E-Architekturen, die Fusionschips begünstigen, sodass ein Gerät ADAS, Infotainment und Antriebsstranglogik verwalten und die Stücklisteneffizienz verbessern kann. Die bevorstehende Dresdner Fab von ESMC richtet Produktionshochläufe auf dieses Nachfrageprofil aus, unterstützt durch 5 Milliarden EUR (5,65 Milliarden USD) an staatlichen Beihilfen, die die Eintrittsbarrieren für nachgelagerte Tier-1-Zulieferer senken. Die Nähe zu Automobilwerken reduziert das Logistikrisiko und mindert die Engpässe in Milliardenhöhe, die in den Jahren 2021–2023 aufgetreten sind. Infineons Migration zur 300-mm-SiC-Produktion stärkt die Kostenkonkurrenzfähigkeit für Antriebsstrangmodule der nächsten Generation.[2]Pressestelle, „Infineon erreicht nächsten Meilenstein auf dem 200-mm-Siliziumkarbid-Fahrplan,” INFINEON.COM

EU-Chips-Act-Subventionen senken Kapitalkostenhürden

Die EU hat 43 Milliarden EUR (48,6 Milliarden USD) für die Halbleitersouveränität bereitgestellt und senkt damit die effektive Kapitalintensität für neue deutsche Fabs von 70–80 % des Umsatzes auf etwa 40–50 %. Zu den wichtigsten Genehmigungen gehören 5 Milliarden EUR (5,65 Milliarden USD) für ESMC und 1 Milliarde EUR (1,13 Milliarden USD) für Infineons Smart-Power-Fab, beide abhängig von einem offenen Foundry-Zugang, der die Nutzerbasis über Automobilhersteller hinaus erweitert. Vorübergehende Haushaltseinfrierungen Ende 2024 verdeutlichten das politische Risiko, wurden jedoch von einem ergänzenden Paket in Höhe von 2 Milliarden EUR (2,26 Milliarden USD) gefolgt, das das Engagement bekräftigte. Die Struktur finanziert gemeinsam Pilotlinien und Arbeitskräfteprogramme und stellt sicher, dass Forschungseinrichtungen und KMU auf denselben Knoten prototypisieren können, die in die Serienproduktion übergehen, und stärkt so den deutschen Halbleiter-Foundry-Markt.

Steigende KI-/Edge-Inferenz schafft neue Volumina bei 7 nm und darunter

KI-Beschleuniger migrieren von Rechenzentren zu Edge-Geräten, einschließlich autonomer Fahrzeuge und Fabrikroboter. Deutsche Institute wie das Fraunhofer IPMS arbeiten mit GlobalFoundries an 22FDX-basierten neuromorphen Demonstratoren zusammen und reduzieren den Inferenz-Energiebedarf um Größenordnungen. Die Scale4Edge-Initiative entwickelt RISC-V-kompatible Toolchains, die die NRE-Kosten für lokale KI-Infrastruktur senken. Das Dresdner Unternehmen SEMRON hat 7,3 Millionen EUR (8,25 Millionen USD) gesichert, um 3D-gestapelte Chips zu entwickeln, die die Rechendichte vervielfachen und auf die Nachfrage nach Echtzeit-Inferenz in intelligenten Mobilitätsökosystemen ausgerichtet sind. FinFET- und N-Well-Engineering bei 7 nm steigert die Taktfrequenzen und hält gleichzeitig die thermischen Hüllkurven innerhalb der ADAS-Modulschwellenwerte.[3]Forschungsgruppe, „ANDANTE – KI für neue Geräte und Technologien am Edge,” FRAUNHOFER.DE

Silicon-Saxony-Talentcluster verkürzt Zykluszeiten

Silicon Saxony beherbergt mehr als 81.000 Mikroelektronik-Mitarbeiter und 3.600 Unternehmen und bietet ein tiefes Arbeitskräftereservoir, das Anlaufzyklen im Vergleich zu Greenfield-Standorten in anderen EU-Regionen verkürzt. Die TU Dresden leitet Ingenieurabsolventen direkt in Fabs, während Handelskammerprogramme die Umschulung von Technikern beschleunigen. TSMC wird GlobalFoundries-Alumni nutzen, um seine Dresdner Anlaufkurve zu verkürzen und die erwarteten Lernphasen zu reduzieren. Obwohl Software- und Beratungsunternehmen aggressiv um MINT-Talente konkurrieren, gleichen gezielte Ausbildungsanreize und EU-geförderte Umschulungsprogramme den Lohndruck teilweise aus. Der Clustereffekt – enger Lieferanten-Fußabdruck, spezialisierte Wartungsteams und gemeinsame Reinraum-Protokolle – verkürzt Zykluszeiten und Defekte pro Wafer und stärkt das Wachstum des deutschen Halbleiter-Foundry-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Korridor Dresden/Magdeburg | −3.4% | Sachsen und Sachsen-Anhalt | Kurzfristig (≤ 2 Jahre) |

| Bauverzögerungen durch Engpässe im Versorgungsnetz | −2.8% | Ostdeutschland, insbesondere Dresden und Magdeburg | Mittelfristig (2–4 Jahre) |

| Margendruck durch Preiserosion bei Legacy-Knoten | −1.9% | Deutschlandweit | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei Exportkontrollen für fortschrittliche Lithografiewerkzeuge | −1.6% | Deutschlandweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Korridor Dresden/Magdeburg

Im Jahr 2024 gab es schätzungsweise 62.000 offene Stellen im Halbleiterbereich, wobei der Metall- und Elektrobereich in Deutschland 110.000 offene Stellen meldete. Intels Magdeburger Projekt veranschaulicht die Lücke: 3.000 neue Stellen gegenüber einer Pipeline, die nur ein Paar Techniker hervorbringt, was umfangreiche interne Schulungen und internationale Rekrutierung erfordert. Hochlohnige Softwareunternehmen verschärfen den Wettbewerb, erhöhen die durchschnittlichen Reinraumgehälter und treiben die Betriebskosten in die Höhe. Die Demografie verschärft die Einschränkung, da erfahrene Experten in den Ruhestand gehen und die Wissensabwanderung beschleunigen. Einwanderungsreformen zielen darauf ab, den Talenteinfluss zu erweitern, aber Einarbeitungs- und Sprachausbildungsvorlaufzeiten dämpfen eine schnelle Entlastung.

Bauverzögerungen durch Engpässe im Versorgungsnetz

Eine einzige fortschrittliche Fab kann 1 GW Strom verbrauchen, doch das Netz in Ostdeutschland steht nach wie vor unter dem Druck der nationalen Energiewende und den Folgen des Russland-Ukraine-Konflikts. Die Integration erneuerbarer Energien erfordert neue Übertragungsleitungen und Speicher, die langwierige Genehmigungsverfahren beinhalten. Die Halbleitererweiterung könnte daher in phasenweisen Modulen voranschreiten, bis Umspannwerke und redundante Einspeiser in Betrieb gehen. In der Zwischenzeit sichern sich Betreiber Notstromversorgung und schließen Kaufverträge für CO₂-neutralen Strom ab, um den EU-Nachhaltigkeitsnormen zu entsprechen, was die Projektzeitpläne komplexer und kapitalintensiver macht.[4]Nikos Tsafos, „Energieüberlegungen zu Beginn der strategischen Fertigung,” CSIS.ORG

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Knoten treiben zukünftiges Wachstum

Im Jahr 2024 führte der 28-nm-Prozess mit einem Anteil von 33,3 % am deutschen Halbleiter-Foundry-Markt. Die Stufe balanciert Leistung und Kosten für Antriebsstrangsteuerungen und Sensor-Hubs. Die Größe des deutschen Halbleiter-Foundry-Marktes für 10/7/5 nm und darunter wird voraussichtlich mit einer CAGR von 30,3 % wachsen, angetrieben durch steigende KI-Inferenz und zonale Architekturen der nächsten Generation. Strategische Kooperationen mit Geräteherstellern gewährleisten frühere Werkzeuglieferungen, die die Zeit bis zur Ausbeute verkürzen. Die Einführung von Chiplet-Architekturen reduziert das Risiko großer Chips weiter und nutzt gleichzeitig ausgereifte Knoten für E/A-Funktionen.

Die 16/14-nm-Klasse dient als Brücke und bietet FinFET-Energieeinsparungen ohne die EUV-Belichtung von Sub-10-nm-Abläufen, was sie für sicherheitskritische Automobilrechner attraktiv macht. Legacy-Knoten ab 65 nm und darüber werden weiterhin in Batteriemanagementsystemen eingesetzt, erzielen jedoch niedrigere Durchschnittsverkaufspreise und belasten die Margen. Die Integration fortschrittlicher Gehäuse, einschließlich Fan-out und 3D-Stapelung, ermöglicht eine heterogene Integration, die die Lebensdauer etablierter Knoten verlängert. Diese Positionierung verbessert die gesamte Anlagenauslastung in den Fabs und unterstützt eine ausgewogene Umsatzdiversifizierung innerhalb des deutschen Halbleiter-Foundry-Marktes.

Nach Wafer-Größe: Dominanz von 300 mm beschleunigt sich

Die Kategorie 300 mm hielt im Jahr 2024 einen Anteil von 52,5 % am deutschen Halbleiter-Foundry-Markt und wird bis 2030 voraussichtlich eine CAGR von 24,2 % verzeichnen. Die Migration liefert 2,3-mal mehr Dies pro Wafer im Vergleich zu 200 mm, senkt die Stückkosten und erleichtert die fortschrittliche Lithografie. Die Größe des deutschen Halbleiter-Foundry-Marktes für 300-mm-Substrate profitiert von Infineons Smart-Power-Fab im Wert von 5 Milliarden EUR (5,65 Milliarden USD) und Nexperias Hamburg-Aufrüstung im Wert von 200 Millionen USD, die die Breitbandlückenproduktion mit der Automobilelektrifizierung in Einklang bringt.

Sub-150-mm-Wafer bleiben in Legacy-Analog-, MEMS- und Spezialgeräten bestehen, wo die Abschreibung abgeschlossen ist und die Umstellungseinsparungen marginal sind. Hybridlinien fügen 200-mm-SiC als Zwischenschritt hinzu, aber Branchen-Roadmaps konvergieren bis Ende des Jahrzehnts auf vollständige 300 mm für GaN und SiC. Größere Wafer rationalisieren auch die Automatisierung und ermöglichen höhere Reinheitsklassen, die für Defektdichteziele in sicherheitskritischen Anwendungen entscheidend sind.

Nach Foundry-Geschäftsmodell: Pure-Play-Führung stärkt sich

Pure-Play-Anbieter hatten im Jahr 2024 einen Anteil von 46,4 % und übertrafen den Markt mit einer CAGR von 24,2 % bis 2030. Kunden schätzen die Design-Fertigungs-Firewall, gesicherte Kapazitätszusagen und das dem Modell innewohnende Mehrparteien-Benchmarking. Die Größe des deutschen Halbleiter-Foundry-Marktes, die mit Pure-Play-Verträgen verbunden ist, wächst, da Bosch, BMW und VW von Ad-hoc-Wafer-Vereinbarungen zu strukturierten langfristigen Lieferverträgen übergehen.

IDM-Foundry-Dienste bleiben für Nischen-Leistungsbauelemente und analoge Frontend-Schaltungen wichtig und nutzen internes geistiges Eigentum, um anwendungsspezifische Prozessvarianten anzubieten. Fab-Lite-Unternehmen lagern führende Wafer aus, während sie Back-End- und Speziallinien im eigenen Haus behalten und so die Kapitalflexibilität wahren. Debatten über Subventionsparität, ausgelöst durch GlobalFoundries' Protest gegen TSMCs Anreize, unterstreichen den Wettbewerbsdruck im Pure-Play-Lager und könnten zukünftige Finanzierungsrahmen gestalten.

Nach Anwendung: Automobilführerschaft mit HPC-Beschleunigung

Der Automobilbereich hielt im Jahr 2024 einen Umsatzanteil von 41,4 %, was Deutschlands industriellen Fokus und die OEM-Rückverlagerungsstrategie widerspiegelt. Hochleistungsrechnen ist der am schnellsten wachsende Bereich mit einer CAGR von 28,3 %, getrieben durch Edge-KI-Anwendungsfälle in autonomem Fahren und industrieller Analytik. Die Größe des deutschen Halbleiter-Foundry-Marktes für HPC-Chips profitiert von kombinierter KI-Inferenz und energieeffizienter Verpackung, die eine Systemkonsolidierung ermöglicht, die das Fahrzeuggewicht und die Platinenkomplexität reduziert.

Unterhaltungselektronik und Kommunikation halten stabile Basisvolumina aufrecht, die für die Fab-Auslastung wichtig, aber weniger für die Margenoptimierung sind. Industrie und IoT nutzen Industrie-4.0-Investitionen, die Echtzeit-Steuerung und Sensoraggregation erfordern, oft auf 40/28-nm-Prozessen gefertigt. Aufkommende Medizin-, Luft- und Raumfahrt- sowie Erneuerbare-Energie-Wandler erweitern den Kundenmix, stabilisieren Auftragsbücher und reduzieren die Zyklizität, die an einen einzelnen Sektor gebunden ist.

Geografische Analyse

Der deutsche Halbleiter-Foundry-Markt bezieht seine strategische Tiefe aus dem Korridor Dresden–Magdeburg, der ESMCs Fab im Wert von 10 Milliarden EUR (11,3 Milliarden USD), Infineons Smart-Power-Fab und den bestehenden Cluster von GlobalFoundries beherbergt. Mehr als 81.000 Mitarbeiter unterstützen 3.600 Unternehmen und liefern dichte Lieferantennetzwerke und koordinierte Logistik, die Zykluszeiten verkürzen. Dresdens ausgereiftes Reinraum-Ökosystem und die Ausbildungsinfrastruktur ermöglichen schnelle Hochläufe im Vergleich zu alternativen EU-Standorten.

Bayern und Baden-Württemberg ergänzen die ostdeutsche Kapazität mit Design-Hubs und spezialisierten Fabs. Das Chipdesign-Haus des KIT wird bis 2027 Forschungsprogramme und einen neuen Masterstudiengang hinzufügen, die lokale IP-Erstellung schärfen und Tape-outs in Deutschland halten. Münchens kritische Masse an EDA-Anbietern und OSAT-Partnern unterstützt die Front-End-zu-Back-End-Kohärenz und ermöglicht schnelles Prototyping für Tier-1-Zulieferer.

Im breiteren EU-Kontext erfasst Deutschland etwa ein Drittel des europäischen Halbleiterwerts und führt die Exportvolumina an. Das Ziel eines globalen Produktionsanteils von 20 % bis 2030 hängt davon ab, dass Deutschland politische und Netzaufrüstungen aufrechterhält. Eine verbesserte Exportkontrollkoordination mit Brüssel mindert Risiken beim Werkzeugzugang. Das benachbarte Irland und die Niederlande behalten Nischenkompetenz in Photonik und EUV-Werkzeugmontage, aber Deutschlands integrierte Fertigungs-Design-Basis und Automobilankerkunden sichern seine Vorrangstellung bei der regionalen Kapazitätszuteilung.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Prozessführerschaft, Subventionszuteilung und Automobilnähe. TSMCs European Semiconductor Manufacturing Company führt modernste FinFET-Fähigkeiten ein und profitiert von 5 Milliarden EUR (5,65 Milliarden USD) an Beihilfen, was GlobalFoundries' langjährige Marktstellung herausfordert. GlobalFoundries nutzt 25 Jahre Dresdner Know-how und proprietäre 22FDX-Prozesse, sucht aber nach Subventionsparität zur Finanzierung von 12-nm-Erweiterungen. Infineon und Bosch setzen IDM-Expertise in Leistungshalbleitern ein und bieten Kunden differenzierte Prozessrezepte, die nach Automobil-AEC-Q100-Standards validiert sind.

Technologie-Roadmaps konvergieren auf Breitbandlückenmaterialien und fortschrittliche Gehäuse. Infineons Einführung von 200-mm-SiC-Produkten unterstreicht den First-Mover-Vorteil bei der Hochspannungselektrifizierung. Nexperias Hamburg-Investition erweitert die SiC- und GaN-Kapazität und stärkt die Lieferketten für Wechselrichtermodule. X-FAB hält hochvolumige 6-Zoll-SiC-Linien für Nischenindustriebedarf aktiv und demonstriert parallele Technologie-Stacks in einer einzigen Geografie.

Kollaborative Modelle verbreiten sich, da Talentbeschränkungen die Bündelung von Ressourcen erzwingen. EV Group und Fraunhofer IZM-ASSID erweitern Wafer-Bonding-Programme für Quantengeräte, die Sub-Mikron-Ausrichtungsgenauigkeit benötigen. Das schrittweise Entstehen spezialisierter RISC-V-Design-Häuser verspricht, den Kundenstamm für offene Foundry-Linien zu erweitern, aber der Margendruck bei Legacy-Knoten erfordert operative Disziplin, um die Rentabilität in Segmenten mit niedrigeren Durchschnittsverkaufspreisen aufrechtzuerhalten.

Marktführer der deutschen Halbleiter-Foundry-Branche

-

GlobalFoundries Inc. (Fab 1 Dresden)

-

X-FAB Silicon Foundries SE

-

Infineon Technologies AG – Foundry Services

-

Robert Bosch GmbH (Foundry)

-

European Semiconductor Manufacturing Company (ESMC) GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Infineon Technologies erhielt die endgültige Finanzierungsgenehmigung für seine Smart-Power-Fab in Dresden und sicherte sich 1 Milliarde EUR (1,13 Milliarden USD) im Rahmen von IPCEI ME/CT; die Produktion wird 2026 beginnen.

- August 2025: TSMC legte den Grundstein für seine ESMC-Anlage im Wert von 10 Milliarden EUR (11,3 Milliarden USD) in Dresden mit dem Ziel, bis Ende 2027 40.000 Wafer pro Monat bei 28/22-nm- und 16/12-nm-Knoten zu erreichen.

- Juli 2025: Deutschland erweiterte die Exportkontrollen für Niedrigtemperatur-CMOS- und Trockenätzwerkzeuge und erhöhte die Lizenzierungshürden für Halbleitergerätelieferungen.

- Juni 2025: Nexperia kündigte eine Aufrüstung in Höhe von 200 Millionen USD in Hamburg an, um SiC- und GaN-Produktionslinien für Leistungsbauelemente hinzuzufügen.

Berichtsumfang des deutschen Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Halbleiter-Foundry-Markt im Jahr 2025?

Die Größe des deutschen Halbleiter-Foundry-Marktes beträgt im Jahr 2025 2,48 Milliarden USD und wird voraussichtlich bis 2030 auf 6,8 Milliarden USD wachsen.

Welche Anwendung trägt den größten Umsatz bei?

Automobilanwendungen generierten im Jahr 2024 41,4 % des Umsatzes, was Deutschlands starke Fahrzeugfertigungsbasis widerspiegelt.

Welcher Prozessknoten expandiert am schnellsten?

Das Segment 10/7/5 nm und darunter expandiert bis 2030 mit einer CAGR von 30,3 % aufgrund von KI und zentralisierten Fahrzeugarchitekturen.

Warum ist der Korridor Dresden–Magdeburg strategisch bedeutsam?

Der Korridor bündelt Fabs, Zulieferer und 81.000 Fachkräfte und verkürzt Zykluszeiten sowie Logistikkosten.

Wie wirken sich EU-Subventionen auf die Kapitalintensität aus?

Chips-Act-Anreize senken die Kapitalintensität von 70–80 % des Umsatzes auf 40–50 % und machen deutsche Fabs global wettbewerbsfähig.

Was begrenzt die kurzfristige Kapazitätserweiterung?

Fachkräftemangel und Engpässe im Versorgungsnetz verlangsamen die Anlaufgeschwindigkeit und erhöhen den inkrementellen Kapitalaufwand.

Seite zuletzt aktualisiert am: