Marktgröße und Marktanteil der Straßenseitenschutzbarrieren-Konstruktion in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

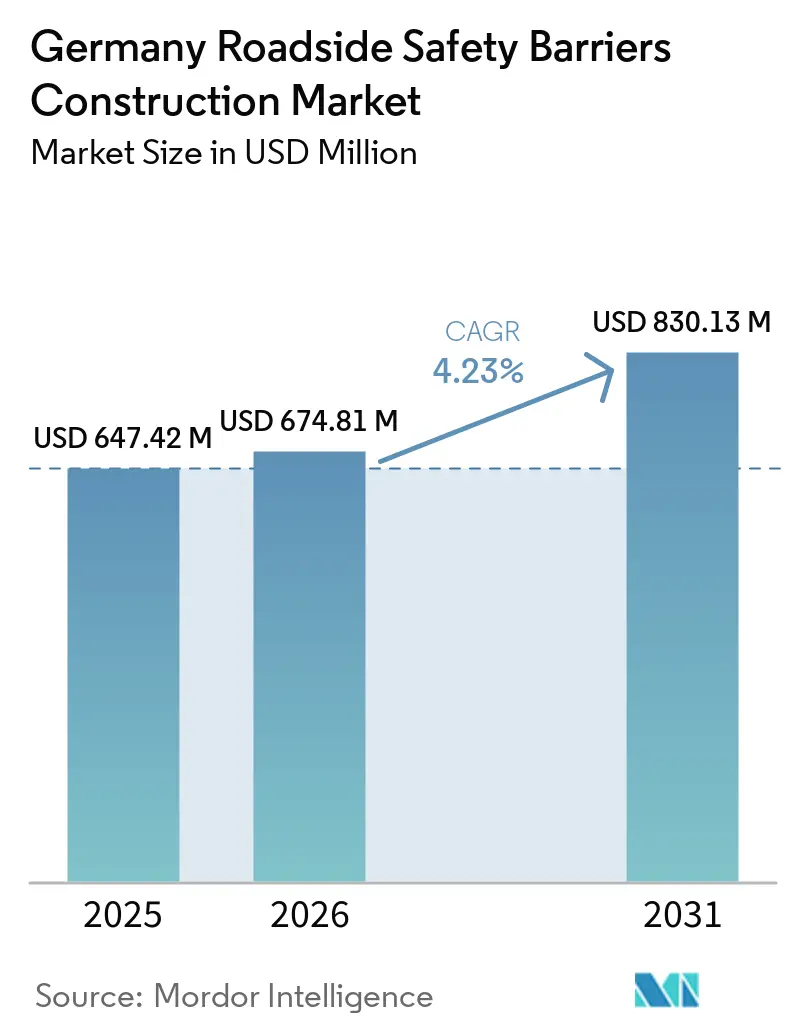

| Marktgröße im Basisjahr (2025) | 647.42 Millionen US-Dollar |

| Marktgröße (2026) | 674.81 Millionen US-Dollar |

| Marktgröße (2031) | 830.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Straßenseitenschutzbarrieren-Konstruktion in Deutschland von Mordor Intelligence

Die Marktgröße des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland wird voraussichtlich von 647,42 Millionen USD im Jahr 2025 auf 674,81 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 830,13 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,23 % über den Zeitraum 2026–2031. Jüngste Finanzierungsinitiativen zur Brückenmodernisierung, die bundesweite Einführung von Produkten nach dem europäischen Standard EN 1317 sowie ein konstanter Rückstand an Autobahnrehabilitierungsprojekten haben die Nachfrage aufrechterhalten, auch wenn der Neubau von Straßen stagniert. Allerdings führen Beschaffungsverzögerungen durch Homologationsvorschriften zu Herausforderungen, die das Gesamtwachstum des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland leicht dämpfen. Darüber hinaus beeinflussen höhere Stahlpreise, Arbeitskräftemangel und Nachtschichtzuschläge in städtischen Gebieten die Gewinnmargen. Trotz dieser Belastungen werden Projekte selten abgebrochen, da sicherheitskritische Aufrüstungen für Bundes- und Kommunalstraßenbehörden verpflichtend sind. Innovationen bei Materialien, wie leichte faserverstärkte Polymer- (FVK-)Platten für temporäre Arbeiten, beginnen die Käuferpräferenzen zu beeinflussen und begünstigen Systeme, die Sperrungszeiten und Fahrspurnutzungskosten reduzieren.

Wesentliche Erkenntnisse des Berichts

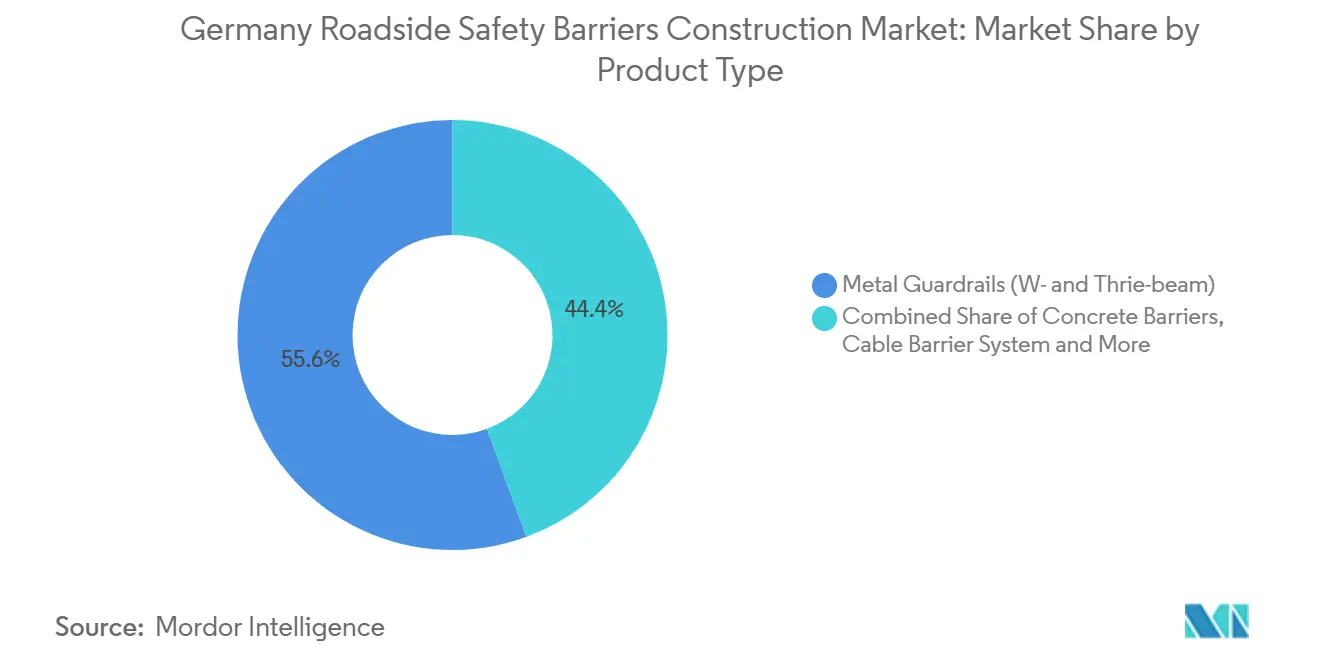

- Nach Produkttyp dominierten Metallschutzplanken mit einem Marktanteil von 55,6 % den Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland im Jahr 2025, während Seilbarrieren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Nach Material entfiel auf Stahl ein Anteil von 65,7 % an der Marktgröße der Straßenseitenschutzbarrieren-Konstruktion in Deutschland im Jahr 2025, und Kunststoff- und Verbundlösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,21 % wachsen.

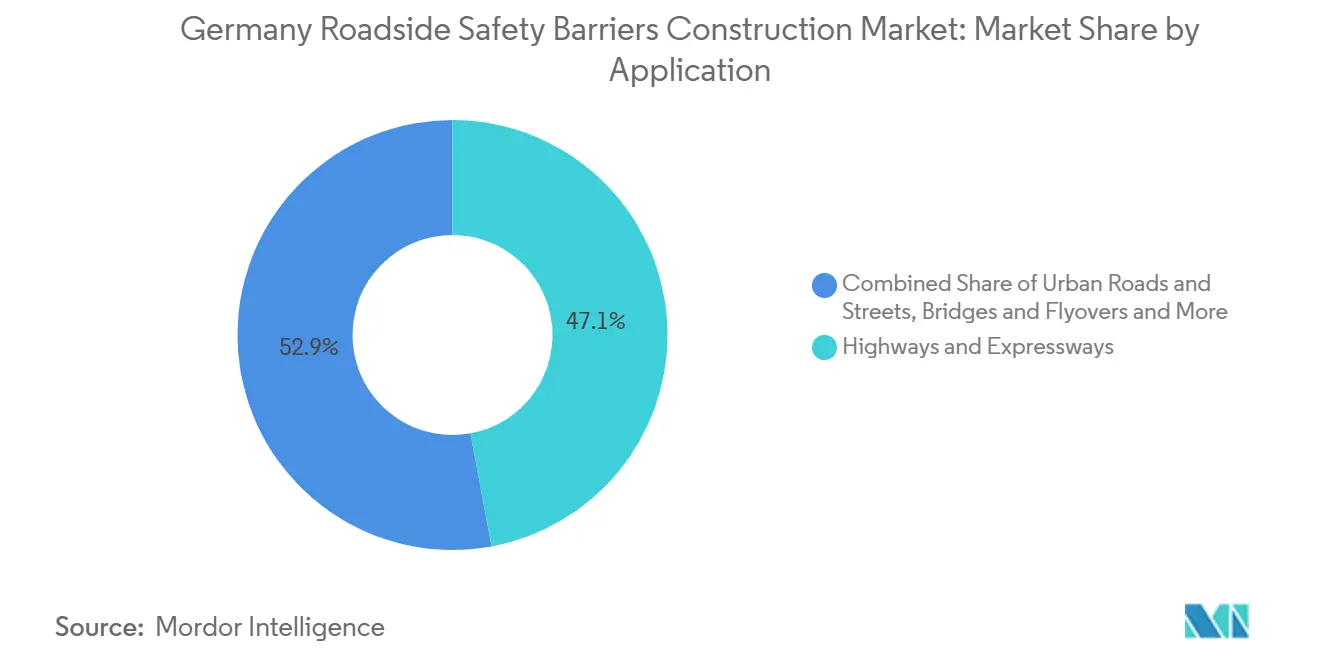

- Nach Anwendung entfielen auf Autobahnen und Schnellstraßen 47,1 % der Installationen im Jahr 2025; Brücken und Überführungen verzeichnen zwischen 2026 und 2031 eine CAGR von 5,10 %.

- Nach Installationstyp entfielen auf Renovierungs-, Nachrüstungs- und Reparaturarbeiten 65,9 % der Gesamtinstallationen im Jahr 2025, während Neuinstallationen voraussichtlich mit einer CAGR von 4,79 % zwischen 2026 und 2031 zunehmen werden.

- Nach Stadt führte Berlin mit 22,5 % der Installationen im Jahr 2025; Hamburg wird voraussichtlich mit einer CAGR von 5,31 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Straßenseitenschutzbarrieren-Konstruktion in Deutschland

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rehabilitierungs- und Korridorerneuerungsprogramme für Autobahnbrücken erhöhen die Nachfrage nach dem Austausch von Straßenseitenschutzbarrieren | +1.2% | National, am stärksten in Nordrhein-Westfalen, Bayern, Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| EN-1317-Konformitätsanforderungen treiben die Einführung geprüfter Schutzplanken- und Rückhaltesysteme voran | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Hohes Verkehrsaufkommen auf Bundesautobahnen hält die Nachfrage nach Mittelstreifen- und Randschutzbarrieren aufrecht | +0.8% | National, Spitzenwerte auf den Güterverkehrsachsen A1, A3, A5, A7 | Langfristig (≥ 4 Jahre) |

| Straßensicherheitsaufrüstungen auf Brücken, Knotenpunkten und Arbeitszonen erhöhen die Installationsaktivität von Barrieren | +0.7% | National, frühe Gewinne in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Systemen mit höherer Rückhaltekapazität, die Aufrüstungen auf güterverkehrsintensiven Autobahnabschnitten unterstützen | +0.6% | National, insbesondere A2, A3, A5, A61 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rehabilitierungs- und Korridorerneuerungsprogramme für Autobahnbrücken erhöhen die Nachfrage nach dem Austausch von Straßenseitenschutzbarrieren

Im Jahr 2024 identifizierte eine Bundesprüfung 4.000 Autobahnbrücken, die dringende Strukturreparaturen erfordern, was einen mehrjährigen Bedarf an Rand- und Pfeilerprotektionsbarrieren schafft, die für hohe Rückhalteniveaus wie H4a oder H4b zertifiziert sind[1]Bundesrechnungshof, "Bericht an den Haushaltsausschuss, Brückenmodernisierung," bundesrechnungshof.de. Jedes Brückenprojekt umfasst sowohl dauerhafte EN-1317-Barrieren als auch temporäre Arbeitszonensysteme, die Lieferanten während des gesamten Projektlebenszyklus Umsatzmöglichkeiten bieten. Verzögerungen aufgrund von Genehmigungen für Umweltschutzmaßnahmen verlängern häufig die Standzeit von Mietbarrieren und erhöhen damit den Umsatz im Zeitverlauf. Da der Rückstand bei der Brückenerneuerung 8,7 Milliarden USD übersteigt, wird für den Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland eine stabile Nachfrage weit über 2030 hinaus erwartet. Auftragnehmer, die sowohl Betonfertigteilproduktion als auch mobile Barrierenflotten anbieten, sind gut positioniert, um den gesamten Projektzyklus effektiv zu managen.

EN-1317-Konformitätsanforderungen treiben die Einführung geprüfter Schutzplanken- und Rückhaltesysteme voran

Seit Februar 2026 verlangen die Rahmenverträge der Autobahn GmbH eine EN-1317-Zertifizierung für alle Schutzplanken, Betonblöcke, Seilarrays und Endstücke, die auf Bundesstraßen verwendet werden[2]Autobahn GmbH, "Zahlen, Daten, Fakten 2026," autobahn.de. Diese Konformität umfasst Standards für Arbeitsbreite, Fahrzeugeindringstiefe und Beschleunigungsschweregradeindizes, was Behörden dazu veranlasst, ältere Schutzplanken ohne vollständige Testdokumentation schrittweise auszumustern. Hersteller wie REBLOC und DELTABLOC erzielen höhere Preise für Niedrigeindrings-H4b-Blöcke, die für schmale Brückenquerschnitte geeignet sind. Darüber hinaus können modulare Zusätze für den Motorradfahrerschutz an bestehende Schutzplanken angebracht werden und bieten eine kostengünstige Konformitätslösung für begrenzte Budgets. Diese Politik betont technologiebasierte Differenzierung und stellt sicher, dass der Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland auf streng geprüfte Systeme ausgerichtet bleibt.

Hohes Verkehrsaufkommen auf Bundesautobahnen hält die Nachfrage nach Mittelstreifen- und Randschutzbarrieren aufrecht

Laut Mautstatistikdaten des Kraftfahrt-Bundesamts wird die Fahrleistung von Schwerlastfahrzeugen im Jahr 2025 voraussichtlich 1,52 Milliarden Kilometer erreichen, was einem Anstieg von 3,2 % gegenüber dem Vorjahr entspricht[3]Kraftfahrt-Bundesamt, "Mautstatistik 2025," kba.de. Güterverkehrskorridore mit täglichen LKW-Zahlen von mehr als 10.000 qualifizieren sich nun automatisch für Aufrüstungen von mittleren Rückhalteschutzplanken der Klasse N2 auf H2- oder H4-Arrays. Seilbarrieren gewinnen in schmalen Mittelstreifen an Beliebtheit aufgrund ihrer flexiblen Pfosten, die Energie absorbieren, ohne breitere Fahrbahnen zu erfordern. Forschungen der Bundesanstalt für Materialforschung und -prüfung zeigen, dass schwerere batterieelektrische LKW die Aufpralllasten um 15–20 % erhöhen und die Lebensdauer älterer Stahlschutzplanken verkürzen. In der Praxis sorgen höhere Achslasten für einen gleichmäßigeren Austauschzyklus und schützen den deutschen Markt für Straßenseitenschutzbarrieren-Konstruktion vor einem breiteren Rückgang des Personenverkehrs.

Straßensicherheitsaufrüstungen auf Brücken, Knotenpunkten und Arbeitszonen: Erhöhung der Barriereninstallationsaktivität

Die Eröffnung der Berliner A100-Verlängerung im August 2025 führte einen neuen Ansatz ein: Alle Knotenpunktdreiecke, Portalkonstruktionsfundamente und Rampenenden sind nun mit umlenkenden Anpralldämpfern in Kombination mit ITS-fähigen Warnleuchten ausgestattet. Ähnliche Konzepte sind für die Nachrüstung des Hamburger Elbtunnels und das Münchner A99-Brückenprogramm geplant. Obwohl Anpralldämpfer pro Meter teurer sind als Schutzplanken, adressieren sie effektiv Kollisionspunkte mit hohem Schweregrad, was Stadtbehörden dazu veranlasst, deren Einsatz selten zu reduzieren. In Arbeitszonen reduzieren Mietbarrieren mit Sensorhalterungen die Aufbauzeiten und liefern Live-Fahrspursperrungsdaten an die nationale Mobilitätscloud. Durch die Integration digitaler Sicherheitsfunktionen mit physischen Barrieren profitiert der Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland von dualen Umsatzströmen aus Hardware- und Konnektivitätslösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Genehmigungs- und Spezifikationsprozesse verzögern den Einsatz neuer Barrierensysteme | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Hohe Stahl-, Fertigungs- und Installationskosten erhöhen die Budgets für den Barrierenaustausch | -0.4% | National, besonders ausgeprägt in München, Frankfurt, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Bauabfolge auf stark befahrenen Autobahnkorridoren verlangsamen die Ausführung und erhöhen die Verkehrsmanagementkosten | -0.3% | National, am stärksten auf A1, A3, A5, A7, A8 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungs- und Spezifikationsprozesse verzögern den Einsatz neuer Barrierensysteme

Bevor ein neues Produkt in die BASt-Zulassungsliste aufgenommen wird, müssen Lieferanten umfangreiche Crashtests und einen ausführlichen technischen Prüfprozess durchlaufen, der bis zu zwei Jahre dauern kann. Jede geringfügige Designänderung setzt den Genehmigungszeitplan zurück. Städte sind daran gehindert, nicht zugelassene Produkte zu beschaffen, was für Innovatoren in Phasen hoher Marketingausgaben eine Umsatzlücke schafft. Kleinere Unternehmen lizenzieren häufig Designs von etablierten Akteuren, um diese Lücke zu schließen, was die Wettbewerbsvielfalt einschränkt. Diese Verzögerung hemmt die kurzfristige Einführung von Verbundwerkstoffen und Hybridschutzplanken und begrenzt das Wachstum im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland, bis die Regulierungsprozesse effizienter werden.

Hohe Stahl-, Fertigungs- und Installationskosten erhöhen die Budgets für den Barrierenaustausch

Der Baukostenindex für Stahl stieg 2024 auf 108, angetrieben durch höhere Energiekosten und die Einführung von EU-Kohlenstoffzöllen. Die Kosten für eine Standard-W-Profil-Fahrspurschutzplanke, die 2021 noch 260 USD pro Meter betrugen, sind auf rund 300 USD gestiegen, ohne Arbeits- und Nachtschichtzuschläge. Kommunale Budgets, die bereits durch Inflation bei anderen Investitionsprogrammen belastet sind, verzögern gelegentlich Barrierenabschnitte mit mittlerer Priorität. Auftragnehmer versuchen, Arbeiten auf mehrere Haushaltsjahre zu verteilen; fragmentierte Projektumfänge führen jedoch zu höheren Mobilisierungskosten. Obwohl die unmittelbaren finanziellen Auswirkungen erheblich sind, verhindert die Lebensschutzpriorität der meisten Projekte vollständige Stornierungen. Dieser Trend wird voraussichtlich die Branche der Straßenseitenschutzbarrieren-Konstruktion in Deutschland in den nächsten ein bis zwei Jahren beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seilsysteme gewinnen auf Güterverkehrskorridoren an Bedeutung

Metallschutzplanken machten 2025 55,6 % des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland aus, angetrieben durch die langjährige Verwendung von W-Profil- und Dreiwellen-Designs auf sekundären Bundesstraßen. Während die Nachfrage nach Seilbarrieren in absoluten Zahlen geringer bleibt, wird sie voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 4,98 % bis 2031 wachsen, da Güterverkehrskorridore schmale Mittelstreifen mit flexiblen H2- oder H4b-Systemen nachrüsten. Die Marktgröße der Straßenseitenschutzbarrieren-Konstruktion in Deutschland ist eng mit Seilinstallationen verknüpft, insbesondere in Straßenabschnitten mit einem LKW-Verkehr von mehr als 10.000 Fahrzeugen pro Tag. Lieferanten wie Saferoad RRS bieten nun schlüsselfertige Kits an, die Spannwinden, Ankerbuchsen und Pfosteneinschlaggeräte umfassen, was die Einrichtungszeit verkürzt und Installationen während nächtlicher Straßensperrungen ermöglicht.

Betonbarrieren werden hauptsächlich zum Schutz von Brückengeländern und Tunnelportalen eingesetzt, wo keine Durchbiegung zulässig ist. Fertigteilmodelle wie der DELTABLOC DB 185AS-A bieten H4b-Rückhaltung bei einer Arbeitsbreite von nur 0,60 Metern – ein entscheidendes Merkmal für Bereiche mit dichten Pfeilerclustern in Städten wie Berlin und München. Anpralldämpfer und Aufprallabsorber stellen ein spezialisiertes Segment innerhalb des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland dar, das schneller als die Gesamtbranche wächst, da für jedes neue Knotenpunktdreieck nicht umlenkende Energieabsorber mit einer Zulassung für 110 km/h erforderlich sind. Darüber hinaus haben Pilotprogramme begonnen, Photovoltaikpaneele auf Betonoberflächen zu integrieren, um den Beleuchtungsenergieverbrauch auszugleichen, was auf potenzielle neue Umsatzmöglichkeiten bei künftigen Projektausschreibungen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe fordern die Stahldominanz heraus

Stahl machte 65,7 % der prognostizierten Ausgaben für 2025 aus, bedingt durch seine weitverbreitete Verwendung in Schutzplanken und die umfangreiche Erfahrung der Lieferkette mit Verzinkung, Feuerverzinkungsbeschichtungen und Reparaturkits. Verbund- und Kunststoffsysteme werden jedoch voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 5,21 % bis 2031 wachsen – das stärkste Wachstum unter allen Materialkategorien. Dieses Wachstum im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland wird auf modulare faserverstärkte Polymer- (FVK-)Platten zurückgeführt, wie Brüninghoffs HEI Protect, die 40 % leichter als Stahlschutzplanken mit gleichwertiger Bewertung sind und den Personalbedarf auf ein einzelnes LKW-Team reduzieren. Da Verkehrsmanagementgebühren 5.000 USD pro Fahrspurkilometer und Tag übersteigen können, sind leichtere Barrieren, die Sperrungszeiten minimieren, sowohl für Budgetplaner als auch für Sicherheitsingenieure attraktiv.

Beton hält den zweitgrößten Marktanteil und wird überwiegend in Anwendungen eingesetzt, die eine lange Lebensdauer und minimale dynamische Durchbiegung erfordern. Hochrückhalte-Betonblöcke enthalten nun Polymerfasern, um Abplatzungen bei Aufprall zu verhindern und sicherzustellen, dass Fragmente keine sekundären Gefahren darstellen. Aufkommende Alternativen umfassen Aluminiumendstücke für leichte Rampen und experimentelle Holzverbundschutzplanken, die derzeit beim Fraunhofer-Institut evaluiert werden. Sobald die Bundesanstalt für Straßenwesen (BASt) die obligatorischen zehnjährigen Expositionstests abgeschlossen hat, könnten nachhaltige Materialien ein neues Teilsegment innerhalb des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland schaffen.

Nach Anwendung: Brückenschutz treibt das Premiumsegment an

Autobahnen und Schnellstraßen repräsentierten 47,1 % aller im Jahr 2025 installierten Barrierenmeter. Brücken und Überführungen werden jedoch voraussichtlich das stärkste Wachstum mit einer CAGR von 5,10 % bis 2031 aufweisen. Brückenprojekte tendieren dazu, den durchschnittlichen Umsatz pro Meter zu erhöhen, da H4a- oder H4b-Blöcke, verankerte Edelstahlbewehrung und Niedrigeindringsprofile zum Schutz von Pfeilerfüßen eingesetzt werden. Im deutschen Markt für Straßenseitenschutzbarrieren-Konstruktion werden brückenbezogene Projekte von größeren Lieferanten dominiert, die eigene Fertigteilwerke betreiben und Kranwagen einsetzen, um 2-Tonnen-Module während kurzer Straßensperrungen zu installieren.

Städtische Hauptverkehrsstraßen, das drittgrößte Segment, priorisieren häufig ästhetische Designs und integrieren Barrieren mit schallgedämmten Paneelen oder LED-beleuchteten Oberflächen. Arbeitszonenpakete in Tunneln und großen Knotenpunktprojekten fallen unter eine „Sonstige”-Kategorie, treiben jedoch Fortschritte bei neuen Technologien voran. So übertrugen beispielsweise ITS-fähige Paneele, die 2025 für das A100-Projekt eingesetzt wurden, Fahrspurstatusdaten direkt an Berlins Verkehrszentrale und demonstrierten die Kompatibilität vernetzter Sicherheitshardware mit Hochrückhaltestandards.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Nachrüstung dominiert, Neubau beschleunigt sich

Nachrüstung und Reparatur machten 65,9 % des prognostizierten Umsatzes für 2025 aus und unterstreichen die konstante Wartungsnachfrage eines reifen Netzes, selbst ohne neue Asphaltinstallationen. Typische Tätigkeiten umfassen den Austausch veralteter W-Profil-Schutzplanken durch H1- oder H2-Seilarrays, die Aufrüstung alter Endstücke auf energieabsorbierende Modelle sowie die Installation von Motorradfahrerschutzleisten an Kurven mit hohem Risiko. Diese Nachrüstungsprojekte erfordern häufig, dass Crews über mehrere kurze Nachtschichten hinweg arbeiten, was Auftragnehmer mit Schnellhubmaschinen bevorzugt.

Neuinstallationen werden voraussichtlich mit einer CAGR von 4,79 % wachsen – etwa einen halben Prozentpunkt höher als der Gesamtmarkt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland. Großprojekte wie die 782-Millionen-USD-A100-Verlängerung und der 2,3-Milliarden-USD-Köhlbrandbrückenersatz tragen erhebliche zusammenhängende Längen bei und kommen Herstellern und Mietbarrierenanbietern zugute. Darüber hinaus werden bewegliche FVK-Wände zunehmend in mehrjährigen Arbeitszonen eingesetzt und anschließend umgesetzt, was Behörden ermöglicht, Kapitalkosten über mehrere Standorte zu amortisieren.

Geografische Analyse

Berlin bleibt der größte Käufer im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland, angetrieben durch das 782-Millionen-USD-Projekt zur Verlängerung der A100 Ost, das 2025 eröffnet wurde. Dieses Projekt umfasst 14 km H2/H4a-Rand- und Mittelstreifenblöcke, 22 umlenkende Anpralldämpfer sowie einen ersten Satz ITS-Leuchtenmontagen. Die Beschaffungsstrategie der Stadt verknüpft Barrierenaufträge mit gleichzeitigen Lärmschutzwand- und Digitalzeichenpaketen und bevorzugt Lieferanten, die mehrere Funktionen in ein einziges Profil integrieren können. Darüber hinaus werden durch Bundesmittel für die A12-Erweiterung weitere 10 km Bauwerke hinzugefügt, was ein anhaltend hohes Beschaffungsniveau in Berlin sicherstellt. Hamburgs Wachstum wird durch große Infrastrukturprojekte angetrieben, darunter der 2,3-Milliarden-USD-Köhlbrandbrückenersatz und die Elbtunnel-Zufahrtsarbeiten, die für 2027–2028 geplant sind. Diese Projekte erfordern H4b-Blöcke mit Zulassung für 30-Tonnen-LKW-Aufpralle, Tunnelportal-Anpralldämpfer mit Zulassung für 110 km/h sowie integrierte Beleuchtungssysteme. Darüber hinaus hat der Hafenlogistikverkehr eine Nachfrage nach H2-Seilbarrieren-Nachrüstungen entlang der A1- und A7-Zubringer geschaffen. Diese Aktivität unterstützt eine CAGR von 5,31 % und macht Hamburg zur am schnellsten wachsenden Region im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland.

München und Frankfurt verzeichnen ein stetiges Wachstum, gestützt durch mehrjährige Autobahnringerneuerungsprojekte. In München integriert das A99-Haar-Brückenpaket DELTABLOC DB 185AS-A-Niedrigeindringsblöcke, während das A9-Projekt Seilnachrüstungen mit Motorradfahrerschutzleisten von Passco kombiniert. In Frankfurt sind bedeutende Arbeiten für die A66- und A5-Korridore zwischen Ende 2026 und Anfang 2028 geplant, wobei Ausschreibungskalender bereits veröffentlicht wurden, um Auftragnehmern ausreichend Vorbereitungszeit zu geben. Regionen wie Nordrhein-Westfalen, Baden-Württemberg und Sachsen unterhalten breit angelegte Sanierungsprogramme, die stabile Basisvolumina im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland sicherstellen.

Diese Aktivitäten tragen zur Widerstandsfähigkeit des Gesamtmarktes und zur konstanten Nachfrage nach Sicherheitsbarrierenlösungen bei. Die Kombination aus Großprojekten in Berlin und Hamburg, stetigen Erneuerungsbemühungen in München und Frankfurt sowie laufenden Sanierungsmaßnahmen in anderen Regionen unterstreicht die vielfältigen und nachhaltigen Wachstumschancen innerhalb des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland.

Wettbewerbslandschaft

Der Wettbewerb im deutschen Markt für Straßenseitenschutzbarrieren ist moderat, wobei DELTABLOC Deutschland, Saferoad RRS und REBLOC Germany zusammen etwa 35–40 % des Jahresumsatzes auf sich vereinen. Diese Unternehmen verfügen über ein umfassendes EN-1317-zertifiziertes Produktportfolio und setzen mobile Crews ein, die kurzfristig Nacht- und Wochenendschichten übernehmen können. DELTABLOC führt bei Hochrückhalte-Betonbarrieren und nutzt seine patentierten SafeLink-Übergänge, die H4b-Blöcke mit Drittanbieter-Schutzplanken integrieren und den Bedarf an maßgefertigten Verjüngungsabschnitten minimieren. Saferoad bietet ein vielfältiges Produktsortiment an, darunter W-Profil-Schutzplanken, Seilbarrieren und Anpralldämpfer, und hat seine Marktpräsenz mit CrashGuard-Dämpfern ausgebaut, die 2024 in die BASt-Liste aufgenommen wurden und auf Tunnelportale und Knotenpunktdreiecke abzielen. REBLOC konzentriert sich auf Niedrigeindrings-VI-Klasse-Module, insbesondere bei Brückenanwendungen, bei denen die Raumoptimierung entscheidend ist.

Zweitrangige Spezialisten haben Nischen innerhalb des Marktes etabliert. Brüninghoffs FVK-HEI-Protect-Barriere, die 40 % leichter als Stahllösungen ist, wird für langfristige Arbeitszonen bevorzugt, in denen häufiges Umpositionieren erforderlich ist. Mobile Schutzwändes ProTec-161-Barriere ist auf Mietmärkten aufgrund ihres leichten Designs mit einer Masse von 315 kg pro Meter beliebt, was den Transport auf Standard-Flachbettfahrzeugen ermöglicht und die Transportkosten für Mehrstandortprojekte senkt. Passco ist auf Motorradfahrerschutzleisten spezialisiert und hat sein Angebot durch die Bündelung von Aufsteckeinheiten mit Sanierungskits erweitert, was den Auftragswert pro Kilometer erhöht. Diese spezialisierten Akteure tragen zur Innovation innerhalb der Branche bei und bieten Straßenbehörden ein breiteres Spektrum an Optionen.

Technologische Fortschritte, Zertifizierungszeitpläne und After-Sales-Support sind entscheidende Faktoren, die den Wettbewerb im Markt prägen. Patente im Zusammenhang mit Spannmechanismen, faserverstärktem Beton und Energieabsorptionszellen verschaffen etablierten Akteuren einen Wettbewerbsvorteil. Kleinere Neueinsteiger lizenzieren häufig Crashtestberichte, um die BASt-Zertifizierung zu beschleunigen. Branchenweit verfolgen Unternehmen Präventivwartungsserviceverträge, die Kundenbeziehungen für 10–15 Jahre sichern und stabile Umsatzströme bieten. Da Straßenseitenschutzbarrieren zunehmend Sensoren integrieren, könnte sich der künftige Wettbewerb auf die Entwicklung von Daten-Dashboards verlagern, die traditionelle Stahl- und Betonlösungen ergänzen.

Branchenführer im Markt für Straßenseitenschutzbarrieren-Konstruktion in Deutschland

DELTABLOC Deutschland GmbH

Saferoad RRS GmbH

Hill & Smith Ltd (Brifen Germany)

HEINTZMANN Traffic Systems GmbH

Peter Berghaus GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Autobahn GmbH des Bundes – Niederlassung Ost vergab einen Rahmenvertrag für Fahrzeugrückhaltesysteme für den Zeitraum 2026–2028 in Sachsen, Sachsen-Anhalt und Thüringen im Wert von 42 Millionen EUR (45,5 Millionen USD), der die Barrierenerneuerung auf den Korridoren A4 (km 171,70–114,10, km 171,70–239,20), A9 (km 167,04–196,60), A7 (km 14,30–100,60) und A71 umfasst.

- Januar 2026: Die Autobahn GmbH – Niederlassung Nordwest vergab zwei Verträge für das Projekt AD Kirchheim A7 Ost: Los 5 (Fahrzeug-Rückhaltesysteme) für Fahrzeugrückhaltesysteme und Los 3 (Lärmschutzanlagen) für Lärmschutzinstallationen, was auf integrierte Barrieren-Lärmschutzwand-Einsätze hindeutet.

- August 2025: Die östliche Verlängerung der A100 in Berlin wurde nach einer Investition von 721 Millionen EUR (782 Millionen USD) eröffnet und umfasst 14 Kilometer brückengebundener Barrieren mit den Bewertungen H2 und H4a sowie 22 Anpralldämpfer an Portalkonstruktionsfundamenten und Ausfahrtsdreiecken.

- Mai 2025: Kapsch TrafficCom und die Autobahn GmbH des Bundes schlossen Phase 1 einer Partnerschaft ab, um 1.000 ITS-Straßenseitenstationen auf mobilen Barrierenpaneelen über 8.600 Kilometer deutscher Autobahnen zu installieren – Europas größtes Projekt für kooperative intelligente Transportsysteme (C-ITS). Das System sendet Baustellenwarnungen über ETSI/C-Roads-basiertes WLAN, wobei die Daten in das Backend der Autobahn GmbH integriert und am Nationalen Zugangspunkt bereitgestellt werden.

Berichtsumfang des Marktes für Straßenseitenschutzbarrieren-Konstruktion in Deutschland

| Metallschutzplanken (W-Profil, Dreiwellen) |

| Betonbarrieren (Jersey, F-Form) |

| Seilbarrierensysteme |

| Anpralldämpfer und Aufprallabsorber |

| Sonstige (Motorradfahrerschutzsysteme, Hybrid-/Spezialbarrieren, aufkommende Sicherheitslösungen) |

| Stahl |

| Beton |

| Kunststoff und Verbundwerkstoffe |

| Sonstige (Aluminium, gummibasierte Materialien, Verbundmischungen, Recyclingmaterialien) |

| Autobahnen und Schnellstraßen |

| Städtische Straßen und Wege |

| Brücken und Überführungen |

| Sonstige (Landstraßen, Industrie-/Privatstraßen, Parkflächen, Tunnel, temporäre Verkehrszonen) |

| Neuinstallation |

| Renovierung / Nachrüstung / Reparatur |

| Berlin |

| München |

| Frankfurt |

| Hamburg |

| Übriges Deutschland |

| Nach Produkttyp | Metallschutzplanken (W-Profil, Dreiwellen) |

| Betonbarrieren (Jersey, F-Form) | |

| Seilbarrierensysteme | |

| Anpralldämpfer und Aufprallabsorber | |

| Sonstige (Motorradfahrerschutzsysteme, Hybrid-/Spezialbarrieren, aufkommende Sicherheitslösungen) | |

| Nach Material | Stahl |

| Beton | |

| Kunststoff und Verbundwerkstoffe | |

| Sonstige (Aluminium, gummibasierte Materialien, Verbundmischungen, Recyclingmaterialien) | |

| Nach Anwendung | Autobahnen und Schnellstraßen |

| Städtische Straßen und Wege | |

| Brücken und Überführungen | |

| Sonstige (Landstraßen, Industrie-/Privatstraßen, Parkflächen, Tunnel, temporäre Verkehrszonen) | |

| Nach Installationstyp | Neuinstallation |

| Renovierung / Nachrüstung / Reparatur | |

| Nach Städten | Berlin |

| München | |

| Frankfurt | |

| Hamburg | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die öffentlichen Ausgaben für Brückenschutzbarrieren in Deutschland bis 2031?

Geplante Brückenerneuerungen treiben die Marktgröße der Straßenseitenschutzbarrieren-Konstruktion in Deutschland im Brückenbereich kumulativ auf rund 300 Millionen USD, verankert durch Tausende von H4b-Pfeilerprotektionsmodulen.

Welcher Produkttyp wächst nach 2026 am schnellsten?

Seilbarrieren expandieren mit einer CAGR von 4,98 %, da Güterverkehrskorridore schmale Mittelstreifen auf höhere Rückhalteklassen nachrüsten.

Warum gewinnen Verbundbarrieren an Bedeutung?

Faserverstärkte Polymerplatten wiegen 40 % weniger als Stahl, reduzieren Fahrspursperrungsstunden und bestehen EN-1317-Crashtests, was sie für langfristige Arbeitszonen attraktiv macht.

Was verhindert, dass neue Designs schnell auf den Markt kommen?

Die BASt-Homologation erfordert Crashtests im Originalmaßstab und technische Prüfungen, die häufig 18–24 Monate dauern und die Beschaffungsfähigkeit verzögern.

Welche Stadt wird bis 2031 die meisten neuen Hochrückhalteblöcke hinzufügen?

Hamburg, angetrieben durch den Köhlbrandbrückenersatz und die Elbtunnel-Zufahrten, wird voraussichtlich mit einer CAGR von 5,31 % bei der installierten Länge das stärkste Wachstum verzeichnen.

Seite zuletzt aktualisiert am: