Deutschland Gerüstmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.62 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Gerüstmarkt Analyse von Mordor Intelligence

Die Marktgröße des deutschen Gerüstmarkts wird für 2025 auf 2,62 Milliarden USD, für 2026 auf 2,74 Milliarden USD und bis 2031 auf 3,9 Milliarden USD geschätzt, mit einem CAGR von 7,32 % von 2026 bis 2031.

Öffentliche Investitionen übernehmen nun einen größeren Teil der Wachstumslast für den Deutschland Gerüstmarkt. Die Bundesregierung plant für 2026 Gesamtinvestitionen von 141,9 Milliarden USD, darunter 63,8 Milliarden USD aus dem Sondervermögen für Infrastruktur und Klimaneutralität, das Bau- und Sanierungsprogramme in den Bereichen Verkehr, Schiene, Brücken und Klimaschutz unterstützt, die große Mengen an Zugangssystemen und temporären Konstruktionen erfordern. Der Wachstumspfad des Deutschland Gerüstmarkts ist auch mit einer wachsenden Sanierungslücke verbunden, da Deutschlands energetische Gebäudesanierungsrate im Jahr 2025 nur 0,7 % betrug, während die Klimaziele ein deutlich schnelleres Sanierungstempo des Gebäudebestands erfordern, was Fassadenarbeiten, Dämmungsmodernisierungen und Restaurierungsmaßnahmen weit über den aktuellen Zyklus hinaus relevant hält. Die Wettbewerbspositionierung im Deutschland Gerüstmarkt entwickelt sich hin zu zertifizierten Systemen, schnelleren Montageformaten und digitalen Planungstools, die Auftragnehmern helfen, Dokumentations-, Planungs- und Projektkoordinationsanforderungen auf zunehmend komplexen Baustellen zu erfüllen. Die Nachfrage aus dem öffentlichen Bereich schafft Wachstumsspielraum im Tief- und Infrastrukturunterhalt, während dasselbe Umfeld die Lieferanten dazu drängt, höhere Auslastung mit steigenden Compliance- und Betriebsanforderungen in Einklang zu bringen. Kostendruck bleibt relevant, da die Baupreise in Deutschland Ende 2025 erhöht blieben, was die Margenausweitung begrenzt, selbst wenn der Deutschland Gerüstmarkt auf eine stärkere Volumenbasis übergeht.

Wichtigste Erkenntnisse des Berichts

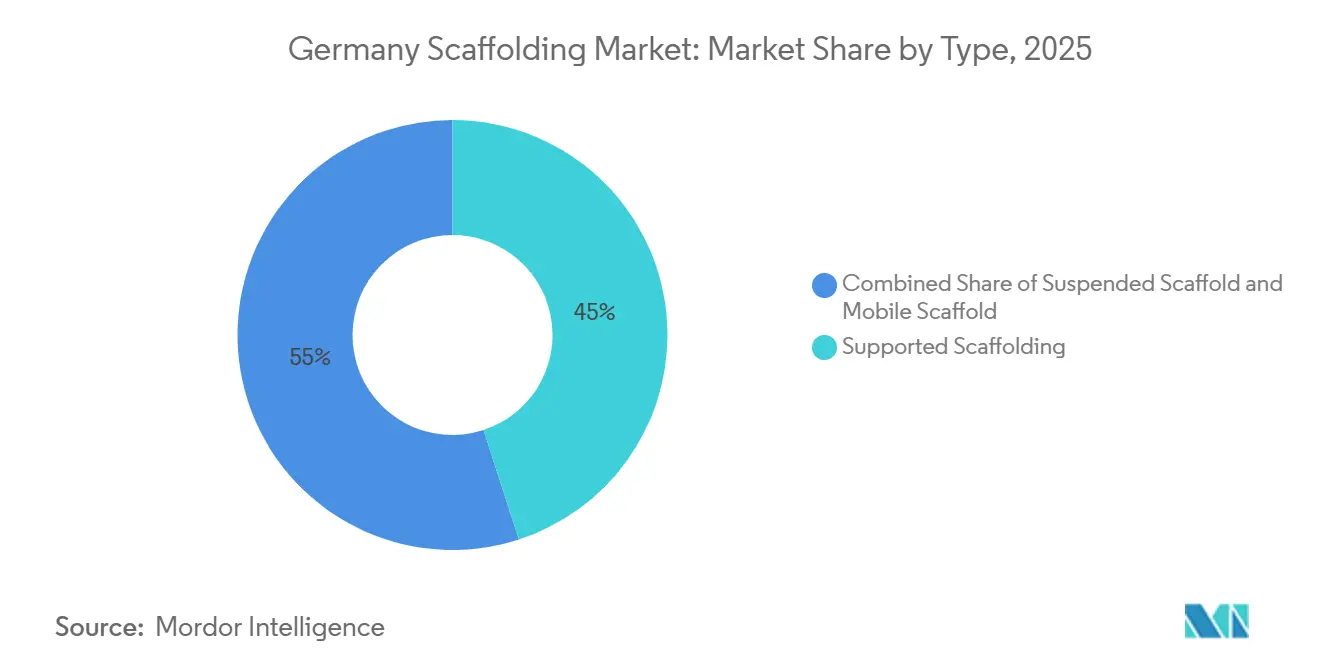

- Nach Typ hielt gestütztes Gerüst 2025 einen Marktanteil von 45 % am deutschen Gerüstmarkt, während hängendes Gerüst bis 2031 voraussichtlich mit einem CAGR von 8,8 % wachsen wird.

- Nach System entfielen 2025 38 % der Marktgröße des deutschen Gerüstmarkts auf modulare / Ringlock-Systeme, wobei das Segment bis 2031 auch den schnellsten CAGR von 7,6 % verzeichnen soll.

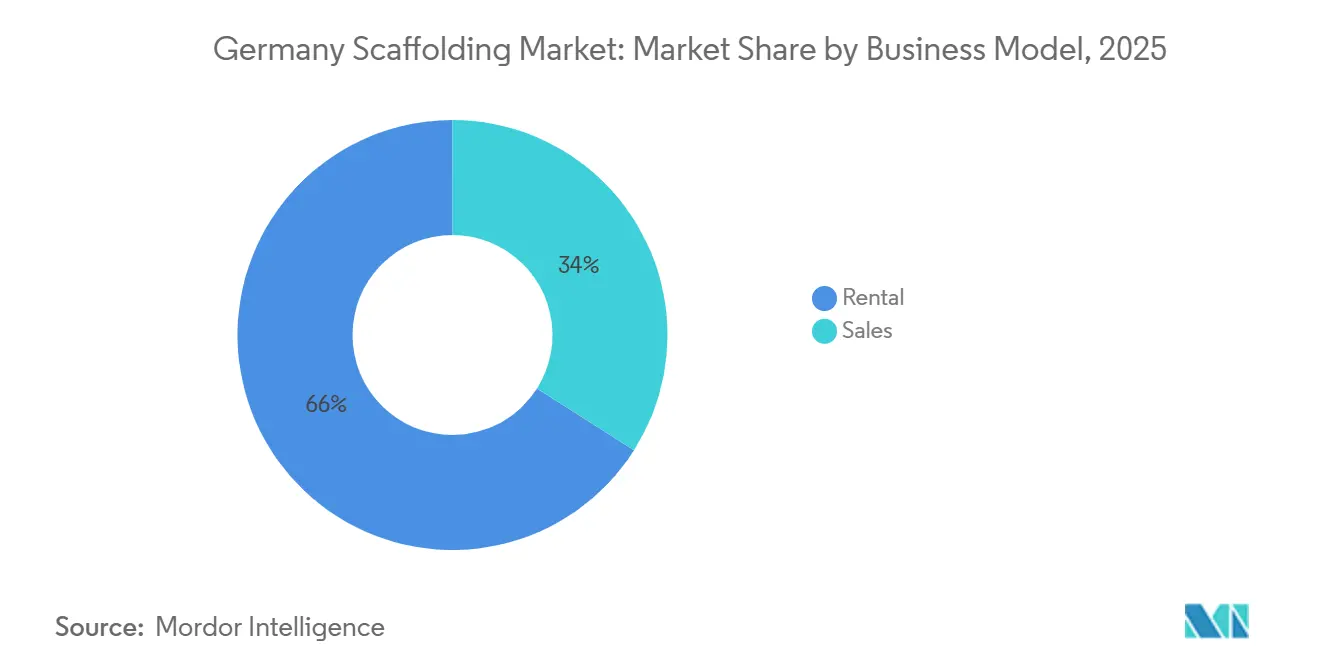

- Nach Geschäftsmodell erfasste die Vermietung 2025 einen Marktanteil von 66 % am deutschen Gerüstmarkt und soll bis 2031 ebenfalls den schnellsten CAGR von 7,9 % erzielen.

- Nach Materialtyp hielt Stahl 2025 einen Marktanteil von 61 % am deutschen Gerüstmarkt, während Aluminium bis 2031 voraussichtlich den schnellsten CAGR von 7,8 % verzeichnen wird.

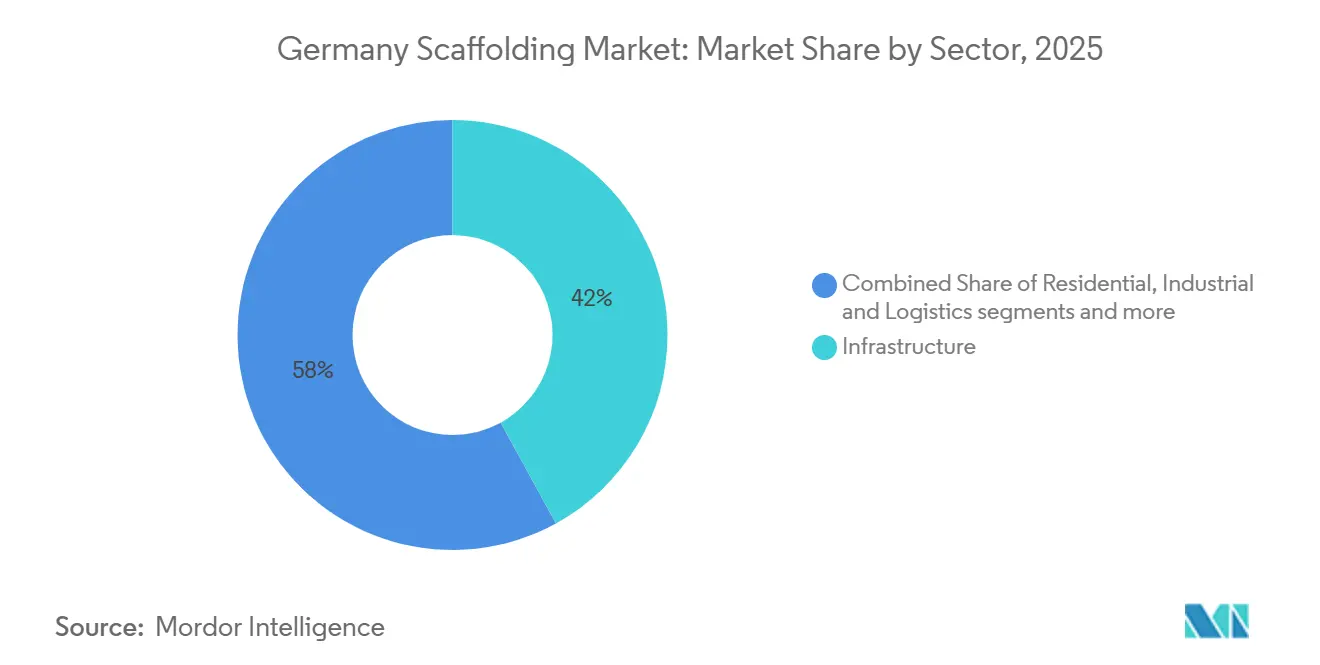

- Nach Sektor entfiel auf die Infrastruktur 2025 ein Anteil von 42 % an der Marktgröße des deutschen Gerüstmarkts und stellte den größten Beitrag zum Marktanteil des deutschen Gerüstmarkts dar, wobei bis 2031 ebenfalls der schnellste CAGR von 8,2 % prognostiziert wird.

- Nach Geografie führte Westdeutschland 2025 mit einem Marktanteil von 31 % am deutschen Gerüstmarkt, während Ostdeutschland bis 2031 voraussichtlich den schnellsten CAGR von 8,1 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Gerüstmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastruktursanierung und Energiewendeprojekte treiben die Gerüstnachfrage an | +2.2% | National, mit starker Relevanz in Ostdeutschland, Norddeutschland und Bundesverkehrskorridoren | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften fördern die Einführung zertifizierter Gerüstsysteme | +1.5% | National, mit früher Konsolidierung in Bayern, Nordrhein-Westfalen und Sachsen | Kurzfristig (≤ 2 Jahre) |

| Sanierungen und Denkmalrestaurierungsprojekte erhöhen die Gerüstauslastung | +1.1% | National, mit hoher Dichte in West- und Süddeutschland | Mittelfristig (2–4 Jahre) |

| Expansion des Vermietungsmodells steigert den Zugang für Auftragnehmer und Industrienutzer | +0.9% | National, insbesondere in Ostdeutschland und historischen Stadtkernen in Nord- und Westdeutschland | Langfristig (≥ 4 Jahre) |

| Einführung modularer / Ringlock-Systeme ermöglicht schnellere Projektabwicklung | +0.8% | National, mit schnellerer Einführung auf großen Tief- und Industriebaustellen | Mittelfristig (2–4 Jahre) |

| Digitale Planung und BIM-Integration verbessern die Effizienz des Gerüstmanagements | +0.5% | National, mit der höchsten Relevanz im öffentlichen Sektor und bei großen Ingenieurprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastruktursanierung und Energiewendeprojekte treiben die Gerüstnachfrage an

Der Deutschland Gerüstmarkt erhält direkte Unterstützung durch den Bundesinvestitionszyklus, der sich nun in der Umsetzungsphase befindet, da die Finanzierungspläne für 2026 große Mittel für Verkehr, Schiene und klimabezogene Infrastruktur umfassen, bei denen Gerüstzugang in mehreren Phasen von Tiefbauarbeiten und Instandhaltung erforderlich ist. Deutschlands Finanzierungsstruktur für 2026 umfasst große Verpflichtungen für Schienenwartungssubventionen sowie Brücken- und Tunnelwartung, und diese Programme unterstützen eine wiederkehrende Nachfrage nach Stand-, Hänge- und projektspezifischen Zugangskonstruktionen statt kurzfristiger Einzelaufträge[1]Bundesministerium der Finanzen, „Sondervermögen für Infrastruktur und Klimaneutralität”, Bundesministerium der Finanzen, bundesfinanzministerium.de. Dasselbe Muster erstreckt sich auf die Energieübertragung, wo der Netzausbau nicht nur an energiebezogenen Anlagen, sondern auch an Umrichterstationen, Umspannwerken, Tunnelabschnitten, Kabelzugangspunkten und anderen schweren Tiefbauschnittstellen Arbeit schafft, die über lange Bauzeiträume kontrollierte Höhenzugangssysteme erfordern. Amprions Elbquerungstunnelvertrag, bewertet mit 330 Millionen USD und im März 2026 bekannt gegeben, zeigt, wie der Stromnetzausbau eine spezialisierte Nachfrage nach Zugangslösungen in technisch komplexen Umgebungen erzeugt[2]Amprion, „Amprion Verpflichtet Die Firmen BEMO Tunnelling Und ÖSTU-STETTIN Für Den Bau Der Elbquerung ElbB”, Amprion Pressemitteilung, amprion.net. Im Deutschland Gerüstmarkt ist dies von Bedeutung, da öffentliche Infrastrukturprojekte in der Regel lange Zeiträume umfassen, strenge Sicherheitskonformität erfordern und Wiederholungsaufträge für Unternehmen schaffen, die zertifizierte Systeme in großem Maßstab über mehrere Regionen hinweg einsetzen können.

Strenge Sicherheitsvorschriften fördern die Einführung zertifizierter Gerüstsysteme

Der Deutschland Gerüstmarkt operiert in einem der strukturierteren Sicherheitsumfelder Europas. Dieses Umfeld begünstigt weiterhin formelle Betreiber, die Konformität dokumentieren, geprüfte Systeme einsetzen und inspektionsintensive Projekte ohne Unterbrechung unterstützen können. Der öffentliche Bau in Deutschland bewegt sich auch zunehmend in Richtung Building Information Modeling (BIM), was den Wert von Lieferanten erhöht, die digitale Planung, Materialkoordination und Baudokumentation in die routinemäßige Gerüstlieferung integrieren können[3]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, „BIM Deutschland”, BMWSB, bmwsb.bund.de. Diese Entwicklung erhöht nicht nur die technische Anforderungslatte für Ingenieurprojekte, sondern verändert auch das Beschaffungsverhalten, da Auftragnehmer und Auftraggeber weniger Übergaberisiken, klarere Dokumentation und bessere Rückverfolgbarkeit vom Entwurf bis zum Abbau anstreben. Die Auswirkung auf den Deutschland Gerüstmarkt ist eine schrittweise Verlagerung weg vom rein preisgetriebenen Wettbewerb hin zur qualifikationsgeleiteten Auswahl, insbesondere bei öffentlichen Arbeiten, Infrastrukturinstandsetzung, Industriestillständen und Baustellen mit komplexer Geometrie. Da dies geschieht, sind größere Systemlieferanten und leistungsfähige regionale Gerüstunternehmen besser positioniert, um Aufträge zu gewinnen, da Konformität, Dokumentation und Systemzertifizierung zu einem alltäglichen kommerziellen Differenzierungsmerkmal werden und nicht mehr als nachträgliche Überlegung gelten.

Sanierungen und Denkmalrestaurierungsprojekte erhöhen die Gerüstauslastung

Der Deutschland Gerüstmarkt wird auch durch Arbeiten gestützt, die nicht vollständig von Neubauzyklen abhängen, insbesondere Fassadenrestaurierung, Energiemodernisierungen und die Instandhaltung älterer Gebäudebestände in dichten Stadtgebieten und historisch sensiblen Lagen. Deutschlands energetische Sanierungsrate betrug im Jahr 2025 nur 0,7 %, weit unter dem Tempo, das zur Erreichung der Klimaziele erforderlich ist, und diese Lücke impliziert eine lange Laufbahn für Außenhüllenarbeiten, Dämmungsmodernisierungen und Zugangserfordernisse für Dächer und Fassaden. Denkmalschutzprojekte fügen dem Deutschland Gerüstmarkt eine weitere Ebene hinzu, da sie häufig individuelle Layouts, Hängekonfigurationen, geringere Lastkonzentrationen und langsamere, aber kontrolliertere Montagemethoden erfordern, was Premiumpreise unterstützt. Dasselbe Nachfragemuster zeigt sich bei älteren öffentlichen Gebäuden, Denkmälern, Bürgergebäuden und städtischen Sanierungsprojekten, bei denen das Gerüstdesign an enge Straßen, Denkmalschutzauflagen und eingeschränkte Verankerungsbedingungen angepasst werden muss. Infolgedessen profitiert der Deutschland Gerüstmarkt von einem Strom technisch anspruchsvoller Aufträge, die zwar kleiner als große Infrastrukturpakete sein können, aber oft längere Montagezeiten und speziellere Ingenieuranforderungen aufweisen.

Expansion des Vermietungsmodells steigert den Zugang für Auftragnehmer und Industrienutzer

Die Vermietung bleibt zentral für den Deutschland Gerüstmarkt, da viele Auftragnehmer den Zugang zu einem konformen Fuhrpark bevorzugen, ohne Kapital in Eigentum, Wartung, Inspektionsroutinen und regelmäßige Upgrades zu binden, angesichts einer Projektsichtbarkeit, die sich von Quartal zu Quartal noch verschieben kann. Dieses Modell ist besonders attraktiv für kleinere Sanierungsunternehmen, gelegentliche Industrienutzer und Auftragnehmer, die zwischen Fassadenarbeiten, Wartungsverträgen und kurzen Tiefbaupaketen wechseln, bei denen die Auslastung nicht konsistent genug ist, um große eigene Bestände zu rechtfertigen. Die vermietungsintensive Struktur des Deutschland Gerüstmarkts hilft auch dabei, fortschrittliche Systeme schneller zu verbreiten, da Spezialanbieter in modulare Fuhrparks, digitale Verfolgung und Logistikkapazitäten investieren können, die kleinere Käufer kaum in ihrer eigenen Bilanz tragen könnten. Das schafft einen praktischen Vorteil für hochwertige Produkte, da bessere Systeme über Tages- und Projektpreise statt über Gerätekäufe einem breiteren Kundenstamm zugänglich werden. Im Laufe der Zeit macht dies den Deutschland Gerüstmarkt serviceorientierter, wobei Anbieter nicht nur bei der Fuhrparkverfügbarkeit, sondern auch bei Planungsunterstützung, Liefergeschwindigkeit, Systemmix, Schulung und der Fähigkeit zur Dokumentenabwicklung bei größeren Aufträgen konkurrieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohnkosten und Fachkräftemangel bei Gerüstbauern bremsen das Marktwachstum | -1.8% | National, am stärksten in Hamburg, München, Frankfurt und Berlin | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität belastet die Margen von Herstellern und Auftragnehmern | -1.2% | National, mit hoher Exposition in stahlintensiven Regionen und bei großen Fuhrparkbetreibern | Mittelfristig (2–4 Jahre) |

| Anforderungen zur Einhaltung von Umweltvorschriften erhöhen die Betriebskosten | -0.7% | National, mit höherer Belastung für Betreiber älterer Fuhrparks | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Fuhrpark und Wartung begrenzen die Investitionskapazität | -0.5% | National, besonders einschränkend für kleine und mittlere Unternehmen in ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohnkosten und Fachkräftemangel bei Gerüstbauern bremsen das Marktwachstum

Die Verfügbarkeit von Arbeitskräften ist eine der deutlichsten Betriebsgrenzen für den Deutschland Gerüstmarkt, da stärkere Projektpipelines nicht automatisch in eine schnellere Ausführung umgesetzt werden, wenn qualifizierte Montagetrupps in den wichtigsten Bauzentren schwer zu gewinnen bleiben. Der breitere Bausektor fehlen rund 250.000 qualifizierte Arbeitskräfte, und der Druck ist besonders in Gewerken sichtbar, die körperliche Belastbarkeit, strenge Sicherheitspraxis und praktische Baustellenerfahrung erfordern. Der Fachkräftebericht vom März 2025 des Deutschen Immobilienverbands warnte auch davor, dass Arbeitskräftemangel die Umsetzung von Investitionsimpulsen in abgeschlossene Projekte verlangsamen könnte, was direkt für ein dienstleistungsintensives Feld wie den Gerüstbau relevant ist, wo Arbeit untrennbar mit der Leistungserbringung verbunden ist. Für den Deutschland Gerüstmarkt bedeutet das, dass Unternehmen gut gefüllte Auftragsbücher haben und dennoch mit Durchsatz, Angebotsdisziplin und Margenschutz kämpfen können, wenn die Verfügbarkeit von Montagetrupps zum eigentlichen Engpass wird. Das praktische Ergebnis ist, dass das Wachstum positiv bleiben kann. Gleichzeitig verlängern sich Projektzeiträume, die Vergabe von Unteraufträgen nimmt zu, und nur die besser organisierten Betreiber können den vollen Nutzen aus dem Nachfrageaufschwung ziehen.

Rohstoffpreisvolatilität belastet die Margen von Herstellern und Auftragnehmern

Materialkostendruck belastet weiterhin den Deutschland Gerüstmarkt, da Stahl das dominierende Grundmaterial bleibt und fuhrparkintensive Betreiber sowohl beim Kauf neuer Systeme als auch beim Ersetzen verschlissener Komponenten in stark genutzten Beständen exponiert sind. Deutschlands Baupreise für Wohngebäude stiegen im November 2025 um 3,2 % im Jahresvergleich, während die Metallarbeitspreise um 2,2 % stiegen, was darauf hindeutet, dass Kostensteigerungen noch durch die Wertschöpfungskette flossen, selbst als sich die Aktivitätsbedingungen zu stabilisieren begannen. Dieser Druck ist im Deutschland Gerüstmarkt schwer zu managen, da langfristige Verträge und Festpreisausschreibungen nicht immer eine vollständige Kostenweitergabe ermöglichen, sobald ein Projekt läuft. Aluminium bietet Gewichts- und Handhabungsvorteile, ist aber auch empfindlich gegenüber breiteren Energie- und Versorgungsbedingungen, sodass es das Kostenrisiko nicht eliminiert, selbst wenn es die Produktivität und Flexibilität auf der Baustelle verbessert. Für viele Betreiber ist das Ergebnis eine engere Spanne zwischen Umsatzwachstum und tatsächlicher Ergebnisverbesserung, was bedeutet, dass der Deutschland Gerüstmarkt im Wert wachsen kann. Im Gegensatz dazu sehen sich viele Lieferanten nach wie vor mit engen Betriebswirtschaftlichkeiten konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüste haben den größten Anteil, während Hängegerüste beschleunigen

Standgerüste machten im Jahr 2025 45 % des Deutschland Gerüstmarktwerts aus und waren damit das größte Typsegment. Ihre Führungsposition resultierte aus der breiten Palette von Aufgaben, die nach wie vor stabile, bodengestützte Zugangsplattformen erfordern, darunter Fassadendämmungsarbeiten, Brückenbrüstungsreparaturen, Tunnelportalfertigstellung und Industrieanlagenwartung. Standsysteme bleiben die Standardwahl, da sie praktisch, kostenprediktabel und gut auf die deutschen Sicherheits- und Leistungsanforderungen abgestimmt sind. Fahrbare Gerüste spielten weiterhin eine kleinere, aber stetige Rolle bei der gewerblichen Wartung und kurzen Innenzugangsarbeiten, bei denen schnelles Umpositionieren wichtiger ist als hohe Tragfähigkeit. Dies hielt Standgerüste im Mittelpunkt der routinemäßigen Nachfrage im Deutschland Gerüstmarkt.

Hängegerüste sollen bis 2031 die schnellste CAGR von 8,8 % verzeichnen. Das Wachstum wird durch die Wartung von Brückendeckenuntersichten, Hochhaus-Glasfassadenarbeiten in Frankfurt, Hamburg und München sowie komplexere Restaurierungsprojekte in dichten Stadtgebieten unterstützt. Die Bundesförderung für Brücken- und Tunnelwartung, einschließlich 3,6 Milliarden USD Finanzierung im Jahr 2026, trägt ebenfalls dazu bei, die Nachfrage nach Hängesystemen zu steigern. Das Repowering von Windkraftanlagen fügt eine weitere Nachfrageebene hinzu, da höhere Turbinenstrukturen zunehmend spezielleren Zugang während Bau und Wartung benötigen. Das Frankfurter Projekt Langer Franz Rathausturm zeigt diesen Wandel deutlich, da das Gerüst von Fensteröffnungen abgehängt werden musste, anstatt standardmäßige Bodenunterstützung zu verwenden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Modulare / Ringlock-Formate gestalten die Effizienz der Projektabwicklung neu

Modulare / Ringlock-Systeme machten 2025 38 % des Wertes des deutschen Gerüstbaumarktes aus und sind damit das größte Systemsegment. Sie sind auch das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 7,6 % bis 2031. Auftragnehmer entscheiden sich für diese Systeme, weil sie eine schnellere Montage, einheitlichere Layouts und eine bessere Leistung bei strukturierten Hoch- und Industriebauprojekten ermöglichen. Ihr standardisiertes Design unterstützt zudem die Zulassungsanforderungen, die für viele öffentlich ausgeschriebene Aufträge erforderlich sind. Diese Kombination aus Geschwindigkeit, Konsistenz und Regelkonformität hat modulare / Ringlock-Systeme zum führenden Format auf dem Markt gemacht.

Das Wettbewerbsumfeld in diesem Segment wird ebenfalls aktiver. PERI erweiterte sein PERI UP Gerüstsystem im Juni 2025 um neue Module, was zeigt, dass Anbieter weiterhin Funktionalität hinzufügen, anstatt das Segment als ausgereift zu betrachten. Der Markteintritt von Doka in den deutschen Gerüstbaumarkt im November 2024 erhöhte zudem den Druck in einer Kategorie, die zuvor hauptsächlich von Layher und PERI dominiert wurde. Rahmen- und H-Rahmen-Systeme behalten ihren Wert bei standardisierten Wohnbauprojekten, während Rohr- und Kupplungssysteme bei Industrieprojekten mit unregelmäßiger Geometrie weiterhin wichtig sind. Die digitale Planung treibt die Akzeptanz ebenfalls voran, da standardisierte Modulsysteme einfacher mit Building Information Modeling (BIM) und automatisierter Mengenplanung zusammenarbeiten.

Nach Geschäftsmodell: Mieterzugang gestaltet die Auftragnehmerökonomie neu

Die Vermietung machte im Jahr 2025 66 % des Deutschland Gerüstmarktwerts aus und war damit das größte Geschäftsmodellsegment. Es ist auch die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 7,9 % bis 2031. Dies spiegelt eine klare Verhaltensänderung bei Auftragnehmern wider, da immer mehr Unternehmen Gerüstflotten mieten statt kaufen. Die Vermietung hilft ihnen, die volle Last der Zertifizierung, Wartung und Upgrades zu einem Zeitpunkt zu vermeiden, an dem die Compliance-Anforderungen anspruchsvoller werden. Deshalb stärkt die Vermietung weiterhin ihre Position im Deutschland Gerüstmarkt.

Das Übergangsgesetz vom Juli 2024 erhöhte den Druck auf Unternehmen, die Gerüste für Dritte ohne formelle Zertifizierung errichten, was spezialisierte Mietanbieter noch attraktiver macht. Deutschland hatte im April 2026 rund 217 registrierte Gerüstvermietungsdienstleister, und die tatsächliche Marktkapazität ist höher, wenn die Vermietungsabteilungen integrierter Hersteller einbezogen werden. Das Verkaufssegment hielt im Jahr 2025 noch 34 % des Marktwerts und blieb wichtig für große Generalunternehmer im Bereich Engineering, Beschaffung und Bau (EPC) sowie öffentliche Versorgungsunternehmen mit langfristigen Programmen. Dennoch werden Mietflotten auf modulare / Ringlock-Systeme aufgerüstet, die stärkere Preise erzielen und längere Projektzyklen unterstützen. Das bedeutet, dass Mietbetreiber die Erlösqualität verbessern, ohne dass ein wesentliches Personalwachstum erforderlich ist.

Nach Materialtyp: Stahl verankert die Basis, Aluminium beschleunigt

Stahl machte 2025 61 % des Marktwerts des deutschen Gerüstmarkts aus und war damit das größte Materialsegment. Seine Position bleibt stark, da Stahl eine hohe Tragfähigkeit, eine breite Verfügbarkeit im Angebot und eine weitreichende Kompatibilität mit deutschen Gerüstnormen bietet. Große öffentliche Bauprojekte sowie Wartungsprogramme für Schienen und Brücken setzen weiterhin auf Stahl, da er bei schwerer und wiederholter Beanspruchung gut abschneidet. Dies ist besonders relevant bei Projekten großer Verkehrs- und Infrastrukturbetreiber, bei denen Langlebigkeit und eine lange Nutzungsdauer wichtiger sind als ein geringeres Gewicht. Stahl bleibt daher das Grundmaterial in weiten Teilen des deutschen Gerüstmarkts.

Für Aluminium wird bis 2031 der schnellste CAGR von 7,8 % prognostiziert. Sein geringeres Gewicht macht es besser geeignet für Energieeffizienz-Sanierungen, Denkmalrestaurierungen und Arbeiten in Pharmabetrieben, wo Lastgrenzen und Zugangsbedingungen restriktiver sind. Layhers Allround Lightweight-Serie zeigt, wie Lieferanten Aluminium in Formate einbringen, die bestehende Flotten leichter übernehmen können. Ab 2026 wird auch der CO₂-Grenzausgleichsmechanismus der Europäischen Union voraussichtlich den Kostendruck auf importierten Stahl und Aluminium erhöhen, was das Interesse an inländischen Materialien und Materialien mit recyceltem Anteil steigern könnte. Holz und Sperrholz erfüllen weiterhin eine Spezialrolle bei Denkmalarbeiten. Gleichzeitig bleiben Kunststoff- und Glasfasersysteme in chemischen und pharmazeutischen Umgebungen relevant, wo zündungsempfindliche Bedingungen den Einsatz von Metallsystemen einschränken.

Nach Sektor: Infrastrukturausgaben bestimmen die Wachstumstrajektorie

Infrastruktur machte im Jahr 2025 42 % des Deutschland Gerüstmarktwerts aus und war damit das größte Segment. Es ist auch der am schnellsten wachsende Sektor mit einer prognostizierten CAGR von 8,2 % bis 2031. Dies hebt Deutschland von vielen anderen westeuropäischen Märkten ab, wo der Wohnungsbau in der Regel mehr Gewicht trägt. Das Infrastrukturwachstum wird durch das Sondervermögen für Infrastruktur und Klimaneutralität angetrieben, das insgesamt 550 Milliarden USD umfasst. Allein im Bundeshaushalt 2026 umfasste dies 3,6 Milliarden USD für Brücken- und Tunnelwartung sowie 17,9 Milliarden USD an Schienenzuschüssen.

Der Energienetzausbau unterstützt das Infrastruktursegment weiter. Amprions Elbquerungskabeltunnel, bewertet mit 330 Millionen USD und mit Baubeginn ab Ende 2026, sowie die Freileitungsarbeiten von 50Hertz am SuedOstLink benötigen beide Stand- und Hängegerüste an verteilten Tiefbaubaustellen. Dies verleiht der Infrastrukturnachfrage eine größere Tiefe als eine einfache Verkehrsgeschichte. Es schafft auch zukünftige Wartungszyklen, da jede neue Brücke oder Autobahnmodernisierung zu langfristigen Folgearbeiten für den Zugang führen kann. Die Wohnbaunachfrage bleibt durch Deutschlands niedrige jährliche Energiesanierungsrate von 0,67 % im Jahr 2025 begrenzt, während gewerbliche und industrielle Aktivitäten weiterhin eine stetige sekundäre Nachfragebasis unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westdeutschland machte im Jahr 2025 31 % des deutschen Gerüstmarkts aus und war damit der größte regionale Cluster, da es dichte Bautätigkeit, industrielle Konzentration und eine große installierte Basis wartungsintensiver Anlagen vereint. Die Region profitiert von kontinuierlicher Nachfrage in Nordrhein-Westfalen, Hessen, Baden-Württemberg und Rheinland-Pfalz, wo Chemie-, Automobil-, Logistik- und öffentliche Bauprojekte einen stetigen Strom von Gerüstarbeiten erzeugen, anstatt eine enge Gruppe einmaliger Aufträge. Historische Restaurierungen stärken auch die Auslastung im Westen, da langfristige Arbeiten an historischen Strukturen und städtischen Wahrzeichen dazu neigen, vorhersehbarere Projektkalender für regionale Betreiber zu unterstützen. Der Deutschland Gerüstmarkt beginnt daher von einer starken westlichen Basis aus, wo sich Industriewartung, bürgerliche Restaurierung und Verkehrserneuerung innerhalb einer relativ kompakten Geografie überschneiden.

Ostdeutschland ist die am schnellsten wachsende regionale Nische im Deutschland Gerüstmarkt mit einer CAGR von 8,1 % bis 2031, angetrieben durch Infrastrukturaufholbedarf, digitalen Ausbau und Energiewendeprojekte, die gleichzeitig statt isoliert eintreffen. Dresdens Campuslinie-Verkehrsprojekt, das im Juni 2026 mit einer Investition von 356,4 Millionen USD gestartet wurde, veranschaulicht das Ausmaß der Arbeiten, die nun den Brückenbau und die damit verbundene Zugangsnachfrage im Osten unterstützen. Die Kohleausstiegsaktivitäten in Sachsen unterstützen den Deutschland Gerüstmarkt auch durch neue Energieprojekte und damit verbundene Tiefbauarbeiten. Gleichzeitig fügt der Glasfaserausbau an mehreren ostdeutschen Standorten eine weitere Zugangsnachfrageebene hinzu, die weniger an den traditionellen Bauzyklus gebunden ist. Der Osten sticht hervor, weil er Verkehrsmodernisierungen, netzbezogene Bauarbeiten, lokale Stadtentwicklung und versorgungsgebundene Arbeiten innerhalb desselben Investitionsfensters kombiniert. Diese Mischung verleiht Ostdeutschland ein stärkeres Wachstumsprofil, als seine aktuelle Größe allein vermuten lässt.

Süddeutschland bleibt für den Deutschland Gerüstmarkt wichtig, da Bayern und Baden-Württemberg große Tiefbauprojekte, industrielle Kapazitäten und eine frühe Einführung fortschrittlicher modularer Systeme kombinieren. Die bauma-Veranstaltung im April 2025 in München stärkte auch die Rolle des Südens als Beschaffungs- und Produkteinführungsregion, wobei Innovationen großer Lieferanten in aktive Einsätze in Infrastruktur- und Industrieprojekten einflossen. Norddeutschland fügt ein anderes Nachfragemuster durch Hafeninfrastruktur, Onshore-Unterstützungsaktivitäten für Offshore-Wind und übertragungsbezogene Baukorridore hinzu, was dem Deutschland Gerüstmarkt eine breitere geografische Streuung verleiht, als eine Einzelregionsgeschichte vermuten lässt. Zusammengenommen zeigen diese regionalen Profile einen Markt, in dem der Westen den größten Anteil hält, der Osten am schnellsten wächst und der Süden und Norden jeweils unterschiedliche Nachfrageströme hinzufügen, die die nationale Expansion unterstützen.

Wettbewerbslandschaft

Der deutsche Gerüstbaumarkt ist auf der Ebene der Systemlieferanten mäßig konzentriert und auf der Ebene der Auftragnehmer und Vermieter deutlich fragmentierter, wo Hunderte zertifizierter Regionalunternehmen neben einer kleineren Gruppe großer Hersteller und Anbieter von Ingenieursystemen tätig sind. Layher Holding GmbH & Co. KG, PERI SE, Altrad über Plettac Assco GmbH, BrandSafway über Hünnebeck by BrandSafway und Doka sind die wichtigsten namentlich genannten Marktteilnehmer, die den Produktwettbewerb im deutschen Gerüstbaumarkt prägen. Layher bleibt einflussreich, da seine Allround-Plattform im Bereich eine langjährige Bekanntheit genießt. Gleichzeitig profitiert PERI davon, Schalungs- und Gerüstleistungen innerhalb einer einzigen Ingenieurbeziehung bei komplexeren Projekten anzubieten. Der Entwurf weist auch darauf hin, dass keine materiell irrelevanten Unternehmen im Wettbewerbsumfeld identifiziert wurden, was bedeutet, dass die aufgeführten Hersteller, Vermietungsunternehmen und spezialisierten Montageunternehmen alle in den definierten Anwendungsbereich des deutschen Gerüstbaumarktes fallen.

Der strategische Wettbewerb im deutschen Gerüstbaumarkt verlagert sich hin zu digitaler Koordination, Systemkompatibilität und Partnerschaften entlang der angrenzenden Wertschöpfungskette, anstatt sich allein auf einfache Preissenkungen zu konzentrieren. Hünnebeck by BrandSafway und alkus AG unterzeichneten im August 2025 eine Lieferpartnerschaft, die die Zusammenarbeit über Schalungsplattenlinien hinaus ausweitete, und demonstrierten damit, wie etablierte Akteure ihr Lösungsangebot rund um die Baustelle erweitern, anstatt innerhalb enger Produktgrenzen zu bleiben. PERI dokumentierte im Dezember 2025 auch ein Projekt für ein deutsches Pharmaunternehmen, bei dem das PERI UP System und die BIM-basierte Planung über das myPeri-Portal die Koordination zwischen Schalungs- und Zugangserfordernissen bei einem komplexen Bauvorhaben unterstützten. Der Markteintritt von Doka im Jahr 2024 in das Segment fügte dem deutschen Gerüstbaumarkt einen weiteren globalen, schalungsgeführten Wettbewerber hinzu und unterstrich, dass technisch anspruchsvoller Zugang als strategisch angrenzendes Geschäftsfeld und nicht als peripheres Zusatzangebot betrachtet wird. Diese Entwicklungen zeigen, dass führende Anbieter versuchen, die Kundenabhängigkeit durch integrierte Planung, breitere Systemökosysteme und eine engere Verknüpfung zwischen Gerüstversorgung und der übergeordneten Baustellenabwicklung zu vertiefen.

Digitale Differenzierung gewinnt im deutschen Gerüstbaumarkt zunehmend an Bedeutung, da öffentliche Aufträge und größere private Projekte Anbieter zunehmend bevorzugen, die Planungs-, Logistik-, Dokumentations- und Inspektionsabläufe mit weniger manuellen Lücken unterstützen können. Layhers Scaffold Information Management-Plattform und PERIs myPeri-Tools spiegeln dieselbe Verlagerung hin zu Projekttransparenz, Rückverfolgbarkeit und digitalem Übergabeprozess wider, insbesondere da Building Information Modeling-Prozesse zunehmend Verbreitung finden. Der Markt lässt weiterhin Raum für regionale Spezialisten. Dennoch sind Unternehmen ohne starke Ingenieurunterstützung oder digitale Kompetenzen einem höheren Risiko ausgesetzt, den Zugang zu größeren und formaleren Beschaffungskanälen zu verlieren. Industrielle Instandhaltung in Nordrhein-Westfalen, digitale Vermietungsdienstleistungen für kleine und mittlere Auftragnehmer sowie Hängegerüste für die Instandhaltung glasintensiver Hochhuser in Frankfurt und München. Hamburg bleibt das Gebiet, in dem der Wettbewerb im deutschen Gerüstbaumarkt voraussichtlich weiterhin aktiv bleiben wird.

Marktführer der Deutschland Gerüstbranche

Layher Holding GmbH & Co. KG

PERI SE

Doka Deutschland GmbH

ALTRAD Industrial Services GmbH

Brand Energy & Infrastructure Services GmbH (BrandSafway)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die CMC Group, unterstützt durch den Metrika-Fonds, erwarb eine Mehrheitsbeteiligung an der CMC Arbeitsbühnen GmbH & Co. KG und der Equipment Service GmbH in Deutschland. CMC Arbeitsbühnen war der langjährige offizielle Händler für CMC im deutschen Arbeitsbühnenbereich, während Equipment Service auf technischen Aftersales-Support spezialisiert war. Nach dem Abschluss wurde CMC Deutschland zum kommerziellen und logistischen Knotenpunkt für die DACH-Region, die Deutschland, Österreich und die Schweiz umfasst. Die Akquisition stärkt CMCs Position in Deutschland für Spinnenlifte und Arbeitsbühnen, die im Bau und in der Industriewartung eingesetzt werden.

- März 2026: Felbermayr erwarb Hoffmanns Hubgerüst-Assets, darunter zwei 1.000-Tonnen-Hubgerüstsysteme und eine Flotte von Sefiro-Schwertransportfahrzeugen, um seine Abteilung für technische Lösungen für komplexe Industrie- und Tiefbauprojekte zu stärken.

- Februar 2026: Der belgische Gerüsthersteller AFIX Group gründete AFIX GmbH in der Nähe von München und erhielt die DIBt-Zulassung für sein modulares Gerüstsystem AFIXFAST X52. Die neue Tochtergesellschaft wird als Vertriebs-, Logistik- und Vermietungszentrum des Unternehmens für die DACH-Region (Deutschland, Österreich und Schweiz) dienen und markiert die formelle Expansion in den deutschen Markt.

Berichtsumfang des Deutschland Gerüstmarkts

Der Deutschland-Gerüstbericht ist segmentiert nach Typ (Standgerüst, Hängegerüst und fahrbare Gerüste), System (Rohr & Kupplung, Cuplock und weitere), Geschäftsmodell (Verkauf und Vermietung), Materialtyp (Holz / Sperrholz, Stahl, Aluminium und weitere), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik sowie Infrastruktur) und Geografie (Nord-, West-, Süd- und Ostdeutschland). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrbares Gerüst |

| Rohr & Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Norddeutschland |

| Westdeutschland |

| Süddeutschland |

| Ostdeutschland |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrbares Gerüst | |

| Nach System | Rohr & Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Geografie | Norddeutschland |

| Westdeutschland | |

| Süddeutschland | |

| Ostdeutschland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des deutschen Gerüstmarkts im Jahr 2026?

Der deutsche Gerüstmarkt beläuft sich 2026 auf 2,74 Milliarden USD und soll bis 2031 auf 3,90 Milliarden USD anwachsen, mit einem CAGR von 7,32 %.

Welches Endverbrauchssegment führt die Nachfrage in Deutschland an?

Infrastruktur ist der größte Sektor mit einem Anteil von 42 % im Jahr 2025, unterstützt durch Schienen-, Brücken-, Tunnel- und energiewendebezogene Bauprogramme.

Welcher Gerüsttyp wächst in Deutschland am schnellsten?

Hängegerüste sind der am schnellsten wachsende Typ mit einer CAGR von 8,8 % bis 2031, angetrieben durch Brückenarbeiten, Hochhauswartung und eingeschränkte Restaurierungsprojekte.

Warum dominiert die Vermietung die Gerüstnachfrage in Deutschland?

Die Vermietung hielt im Jahr 2025 einen Marktanteil von 66 %, da Auftragnehmer Flexibilität, geringere Kapitalbindung und Zugang zu konformen Fuhrparks schätzen, ohne Geräte besitzen und warten zu müssen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Ostdeutschland soll mit einer CAGR von 8,1 % bis 2031 am schnellsten wachsen, unterstützt durch Verkehrsmodernisierungen, Energiewendeprojekte und den Ausbau digitaler Infrastruktur.

Was prägt den Wettbewerb unter den wichtigsten Lieferanten?

Der Wettbewerb konzentriert sich zunehmend auf modulare Systeme, digitale Planungsunterstützung, integrierte Baustellenangebote und Partnerschaften, die Gerüste mit breiteren Bauabläufen verbinden.

Seite zuletzt aktualisiert am: