Größe und Marktanteil des deutschen Fertigbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

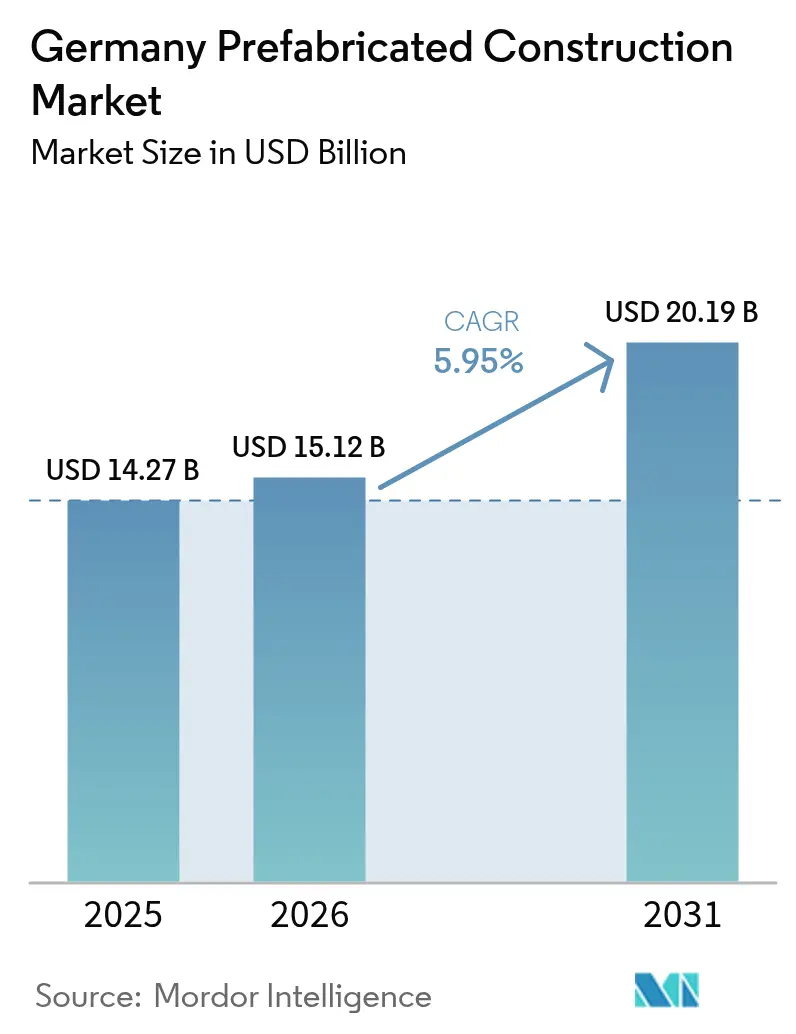

| Marktgröße im Basisjahr (2025) | 14.27 Milliarden US-Dollar |

| Marktgröße (2026) | 15.12 Milliarden US-Dollar |

| Marktgröße (2031) | 20.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

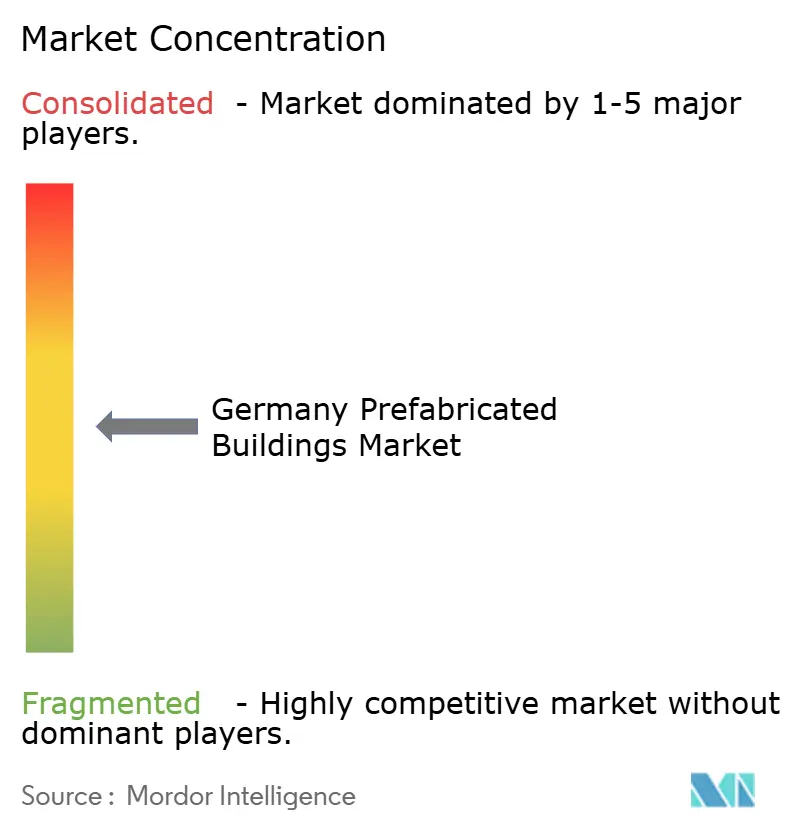

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Fertigbaumarkts von Mordor Intelligence

Die Größe des deutschen Fertigbaumarkts wird für 2025 auf 14,27 Milliarden USD und für 2026 auf 15,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,19 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,95 % von 2026 bis 2031 entspricht.

Zunehmender Wohnraummangel, eine wachsende Fachkräftelücke und verbindliche politische Vorgaben zur Senkung der CO₂-Emissionen im Bausektor veranlassen öffentliche und private Bauträger, auf fabrikgesteuerte Montage umzusteigen. Kommunale Wohnungsbaugesellschaften priorisieren serielle Liefermethoden, da Module die Baustellenprogramme um bis zu 50 % verkürzen, witterungsbedingte Ausfallzeiten reduzieren und Kostensicherheit gewährleisten. Unternehmen folgen diesem Trend, angezogen von Netto-Null-Zertifizierungen und der einfachen Integration von Hochleistungshüllen, Wärmepumpen und Dachsolaranlagen im Werk. Anbieter, die vertikale Integration mit digitalen Planungswerkzeugen verbinden, erzielen eine steigende Preisprämie, da sie die Materialherkunft garantieren, Genehmigungen beschleunigen und Nacharbeiten minimieren. Gleichzeitig bremsen Werkskapazitätsgrenzen, Transportbreitenbeschränkungen und fragmentierte Genehmigungsvorschriften das Gesamttempo, mit dem der deutsche Fertigbaumarkt skalieren kann.

Wichtigste Erkenntnisse des Berichts

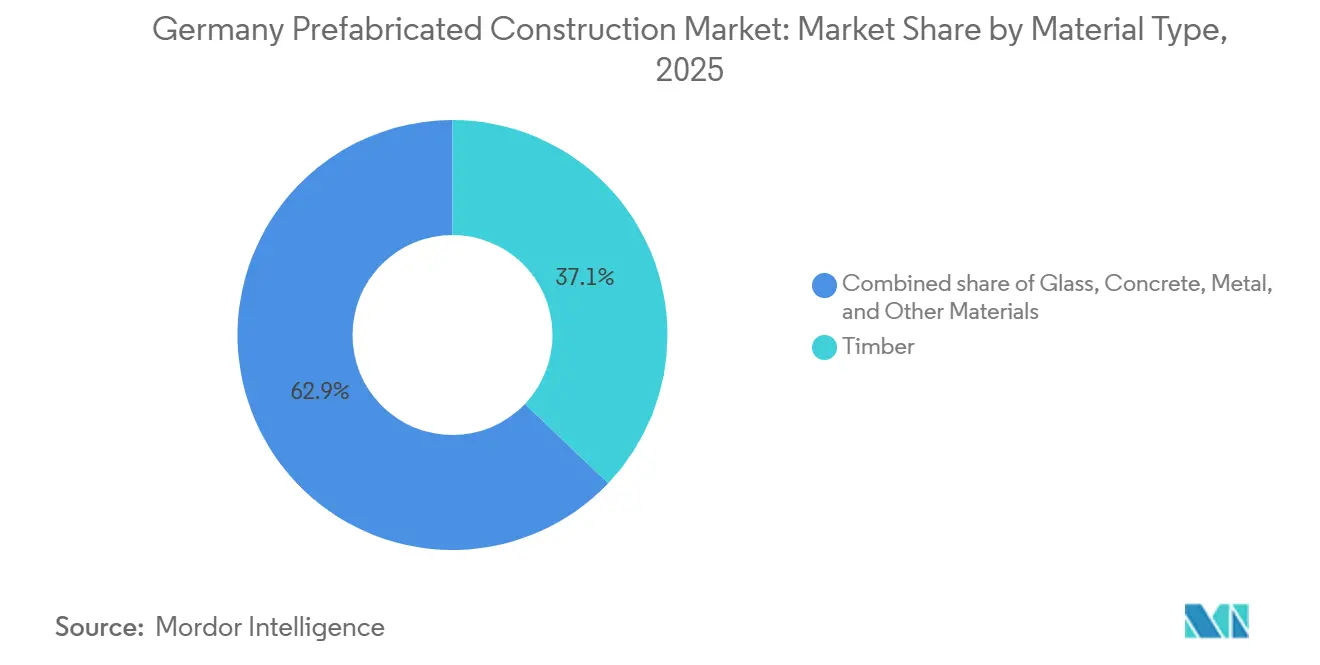

- Nach Materialtyp führte Holz mit einem Marktanteil von 37,1 % im deutschen Fertigbaumarkt im Jahr 2025; glasintensive Fassaden werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

- Nach Anwendung entfiel auf den Wohnbau ein Anteil von 59,5 % am deutschen Fertigbaumarkt im Jahr 2025; der Gewerbebau entwickelt sich mit einer CAGR von 6,38 % bis 2031.

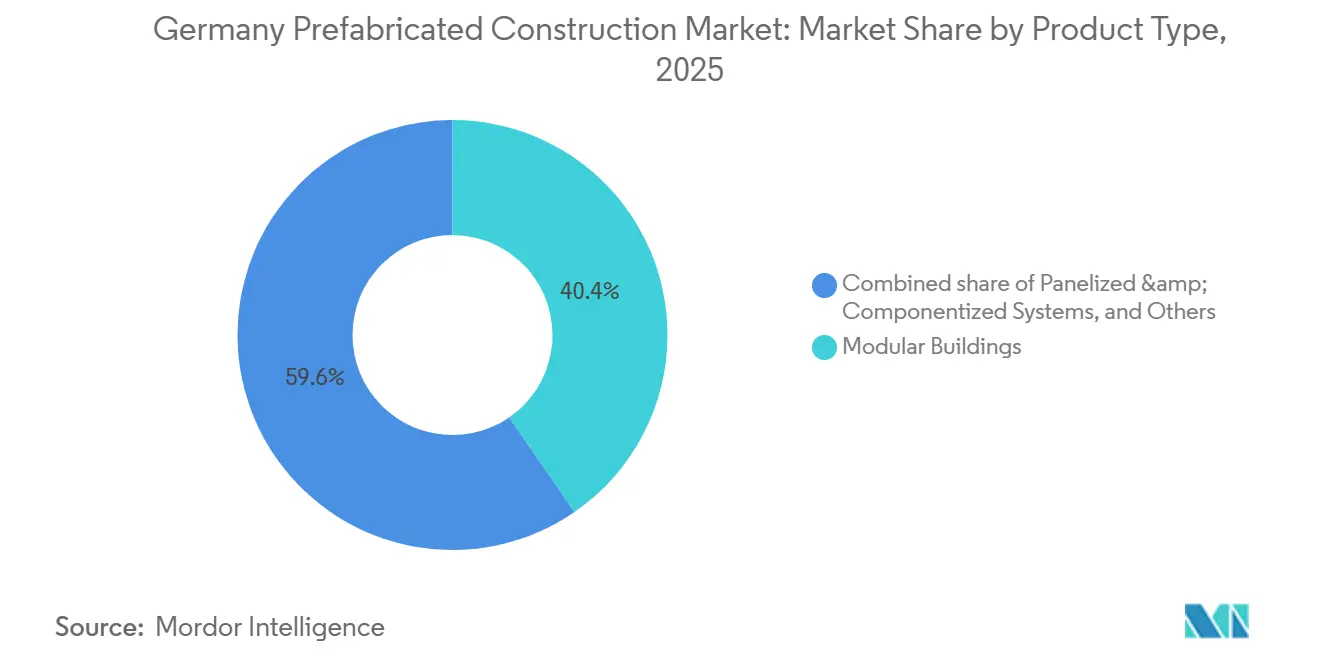

- Nach Produkttyp hielten Modulbauten im Jahr 2025 einen Marktanteil von 40,4 % am deutschen Fertigbaumarkt; Tafelsysteme sollen im Zeitraum 2026–2031 mit einer CAGR von 6,44 % expandieren.

- Berlin hatte im Jahr 2025 einen Anteil von 20,4 % am deutschen Fertigbaumarkt, während Hamburg mit einer prognostizierten CAGR von 6,93 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Fertigbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnraummangel und der Bedarf an schnellerer Lieferung beschleunigen die Einführung von Modul- und Tafelbauweise | +1.8% | National, mit akutem Druck in Berlin, München, Frankfurt, Hamburg | Mittelfristig (2–4 Jahre) |

| Hohe Lohnkosten auf der Baustelle und Fachkräftemangel verstärken den Wandel hin zu werkseitig gefertigten Methoden | +1.5% | National, insbesondere Süddeutschland | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach energieeffizienten Gebäuden fördert die Nutzung von Hochleistungs-Fertigbauhüllen | +1.3% | National, im Einklang mit der GEG-Konformität | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Holzhybrid- und Leichtbau-Fertigsystemen zur Unterstützung von Mehrgeschossprojekten | +1.0% | Nationale städtische Baulückenschließung | Langfristig (≥ 4 Jahre) |

| Standardisierte Entwürfe und wiederholbare Komponenten verbessern die Kostensicherheit für Bauträger und Auftragnehmer | +0.9% | Nationaler Wohn- und Bildungssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnraummangel und der Bedarf an schnellerer Lieferung beschleunigen die Einführung von Modul- und Tafelbauweise

Deutschland steht vor einem Wohnungsrückstand von schätzungsweise 700.000 Einheiten, und öffentliche Auftraggeber vergeben Aufträge heute ebenso sehr nach Liefergeschwindigkeit wie nach Preis[1]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Bündnis für bezahlbares Wohnen," bmwsb.bund.de . Werkseitig gefertigte Module verkürzen die Projektlaufzeiten um 30 %–50 %, sodass Kommunen ihre Jahresziele erreichen können, ohne die Projektteams zu vergrößern. Das Bündnis für bezahlbares Wohnen stellt Subventionen in Höhe von 15,8 Milliarden USD bereit, die ausdrücklich den seriellen Wohnungsbau begünstigen und das Investorenrisiko weiter senken. GOLDBECKs 860-Einheiten-Projekt Greenpark in Berlin-Neukölln, das 2026 fertiggestellt werden soll, zeigt, wie Raummodule auf beengten Grundstücken in Tagen statt Monaten errichtet werden. Diese Übereinstimmung von Politik, Kosten und Geschwindigkeit positioniert den deutschen Fertigbaumarkt für eine nachhaltige Wohnraumnachfrage.

Hohe Lohnkosten auf der Baustelle und Fachkräftemangel verstärken den Wandel hin zu werkseitig gefertigten Methoden

Die Branchenlöhne sind seit 2024 um 4,2 % pro Jahr gestiegen, während Renteneintritte die Zahl der neuen Auszubildenden übersteigen, insbesondere in Bayern und Baden-Württemberg[2]Institut für Arbeitsmarkt- und Berufsforschung, "Arbeitsmarktbericht 2025," iab.de . Die Verlagerung von 80 % der Arbeitsstunden in Werke ermöglicht es den Herstellern, Robotik, feste Vorrichtungen und parallele Arbeitsabläufe einzuführen, die die Produktivität um bis zu 30 % steigern. ALHO berichtet von 70 % weniger Arbeitsstunden auf der Baustelle pro Projekt, was Sicherheitsvorfälle und Lärmklagen reduziert. Bauträger schätzen diese Unabhängigkeit von Subunternehmerengpässen, da Kredite Zinsen anfallen, unabhängig davon, ob Arbeitskräfte vor Ort sind oder nicht. Mit steigender Werksauslastung wird die Substitution von Arbeitskräften ein dauerhafter Kostenhebel für den deutschen Fertigbaumarkt bleiben.

Starke Nachfrage nach energieeffizienten Gebäuden fördert die Nutzung von Hochleistungs-Fertigbauhüllen

Das Gebäudeenergiegesetz (GEG) schreibt eine nahezu Nullenergieleistung vor, was luftdichte Fertigbaupaneele mit U-Werten unter 0,15 W/m²K für Käufer attraktiv macht[3]Bundesministerium für Wirtschaft und Klimaschutz, "Energie in Gebäuden," bmwk.de . Das BEG-Programm gewährt einen Sanierungsbonus von 15 %, wenn Fassadenelemente vorgedämmt angeliefert werden, was Aufträge für serielle Sanierungen ankurbelt. Vonovia nutzte Baufritz-Holzmodule, um 74 Wohnungen auf KfW-55-Standard zu heben, ohne Mieter umzusiedeln, und bewies damit das Modell der Sanierung bei laufendem Mietbetrieb. Die Werksmontage vereinfacht die Integration von Wärmepumpen und solarbereiten Leitungen, die auf Baustellen umständlich sind. Energievorschriften verstärken daher den technischen Vorsprung des deutschen Fertigbaumarkts gegenüber dem konventionellen Bauwesen.

Zunehmender Einsatz von Holzhybrid- und Leichtbau-Fertigsystemen zur Unterstützung von Mehrgeschossprojekten

Brettsperrholz in Kombination mit Stahl- oder Betonkernen qualifiziert sich nun für Feuerklassen bis F90 und öffnet das mittlere Hochhaussegment für Offsite-Hersteller. Leichtere Tragwerke reduzieren die Fundamentlasten um 20 %–30 %, was Kosten spart und Bauten auf weichen Böden ermöglicht. GOLDBECKs 42.000 m² großes Siemens-Campus-Modul 8 kombiniert Holz-Beton-Decken mit Geothermie-Wärmepumpen, um einen CO₂-neutralen Betrieb zu erreichen. Investoren schätzen die Einsparungen beim eingebetteten Kohlenstoff und schätzen, dass pro Kubikmeter Holz etwa 1 Tonne CO₂ gebunden wird. Diese Eigenschaften stärken die ESG-Positionierung der deutschen Fertigbaubranche.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Planungsgenehmigungen und Anforderungen zur Einhaltung von Bauvorschriften verlängern die Projektlaufzeiten | –0.8% | National, unterschiedlich in 16 Bundesländern | Mittelfristig (2–4 Jahre) |

| Begrenzte Werkskapazität und Lieferengpässe schränken groß angelegte Rollouts ein | –0.7% | National, am stärksten bei Holz und Verglasung | Kurzfristig (≤ 2 Jahre) |

| Transport- und Montageeinschränkungen auf der Baustelle für große Module erhöhen die gesamten Lieferkosten | –0.5% | Dichte städtische Kernbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Planungsgenehmigungen und Anforderungen zur Einhaltung von Bauvorschriften verlängern die Projektlaufzeiten

Deutschlands fragmentierte Genehmigungslandschaft zwingt Bauträger dazu, 16 verschiedene Landesvorschriften zu navigieren, die Brand- und Energievorschriften jeweils unterschiedlich auslegen. Kommunale Mitarbeiter, die mit Modulbausystemen nicht vertraut sind, fordern häufig zusätzliche Berechnungen an, was Prüfungen um drei bis sechs Monate verlängert. Die Wachstumsinitiative 2024 verspricht digitale Portale, doch die Einführung verzögert sich; einige Ämter verlangen noch immer Papiereinreichungen. Selbst bei einer nationalen Systemzulassung müssen Kräne, Zufahrtsstraßen und Hydrantenstandorte erneut lokal genehmigt werden. Diese Schritte schmälern einen Teil der Zeitgewinne, die der deutsche Fertigbaumarkt in den Werken erzielt.

Begrenzte Werkskapazität und Lieferengpässe schränken groß angelegte Rollouts ein

Hohe Auslastung in Brettsperrholzwerken, Betonfertigteilwerken und Dreifachverglasungslinien verlängert die Materialvorlaufzeiten auf 12–16 Wochen. GOLDBECKs 54,5 Millionen USD teures Werk in Kirchberg wird 25.000 m² zusätzliche Kapazität schaffen, benötigt jedoch zwei Jahre für den vollständigen Hochlauf. Kleinere Unternehmen ohne ausreichendes Kapital finden Zeitfenster knapp und Preise fest. Verglasungshersteller bevorzugen langfristige Verträge und zwingen Spotkäufer, Verzögerungen oder Substitutionen zu akzeptieren, die Energieziele untergraben. Kapazitätslücken begrenzen daher das Tempo, mit dem der deutsche Fertigbaumarkt die steigende Nachfrage befriedigen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holzdominanz spiegelt Vorteile bei Kohlenstoff und Integration wider

Holz hatte im Jahr 2025 einen Marktanteil von 37,1 % am deutschen Fertigbaumarkt und lag damit deutlich vor Beton, Metall und Glas. Tiefe lokale Forstversorgung, kurze Transportwege und die Anerkennung von CO₂-Gutschriften stärken seine Position. Vertikal integrierte Akteure wie WeberHaus und SchwörerHaus kontrollieren Sägewerke, Panellinien und Baustellenteams, was Zeitpläne um Wochen verkürzt und Qualität sichert. Beton behält seine Bedeutung für hochbelastete Industriehallen und Krankenhäuser, was GOLDBECK dazu veranlasst, in zusätzliche Betonfertigteillinien zu investieren, die die Gesamtgröße des deutschen Fertigbaumarkts bei Mischbauprojekten erhöhen.

Glasintensive Fassaden sind die am schnellsten wachsende Teilgruppe und entwickeln sich bis 2031 mit einer CAGR von 6,55 %, da Bürovermietungsgesellschaften Tageslichtmetriken und thermische Leistung anstreben. Dreifach verglaste Vorhangfassaden erreichen nun U-Werte unter 0,8 W/m²K und übertreffen GEG-Standards ohne opake Brüstungen. Holzhybridrahmen tragen diese Hüllen, während der eingebettete Kohlenstoff niedrig gehalten wird, was eine Synergie schafft, die ESG-Fonds anzieht. Beton- und Stahllieferanten antworten mit leichteren Verbundplatten und Recyclingzuschlagstoffmischungen, die die Materialvielfalt im deutschen Fertigbaumarkt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnbauvolumen trifft auf gewerbliche Dynamik

Der Wohnbau hielt im Jahr 2025 einen Anteil von 59,5 % am deutschen Fertigbaumarkt, gestützt durch das bundesweite Ziel von 400.000 Wohneinheiten und zeitlich befristete Subventionen. Soziale Wohnungsbaugesellschaften entscheiden sich für wiederholbare Grundrisse, die Raummodule nahezu bezugsfertig liefern. Auch Eigenheimkäufer bevorzugen Holztafelrahmen, die nicht standardisierte Fassaden ohne Kostenüberschreitungen ermöglichen. Die Wohnraumnachfrage sichert den Grunddurchsatz der Werke und unterstützt langfristige Lieferantenverträge im gesamten deutschen Fertigbaumarkt.

Gewerbeflächen sind der am schnellsten wachsende Bereich mit einer CAGR von 6,38 % bis 2031, da Unternehmen Netto-Null-Betrieb und flexible Ausstattung fordern. Das 42.000 m² große Siemens-Campus-Modul 8 demonstriert einen schlüsselfertigen Weg zur CO₂-Neutralität durch Fertigbau-Holz-Beton-Decken und Geothermieheizung. Schulen und Kliniken nehmen eine strategische Mittelposition ein: Sie benötigen schnelle Lieferung und geringe Störungen, was gut zu modularen Unterrichtsblöcken und Operationssälen passt, die in Ferien oder Wochenendphasen installiert werden. Diese Kombination aus Umfang und Geschwindigkeit hält die Anwendungsvielfalt im deutschen Fertigbaumarkt hoch.

Nach Produkttyp: Modulbauten führen, Tafelsysteme gewinnen an Flexibilität

Modulbauten hatten im Jahr 2025 einen Marktanteil von 40,4 % am deutschen Fertigbaumarkt, dank vollständig ausgestatteter 3D-Einheiten, die die Baustellenarbeit um 70 % reduzieren. Bildungs- und Gesundheitskäufer schätzen die Planbarkeit des Stapelns nahezu fertiger Räume gegenüber der traditionellen Phasenabfolge. Transportbreitenbeschränkungen und innerstädtische Kranbeschränkungen begrenzen jedoch die Modulgröße und drängen einige Architekten zu schlankeren volumetrischen Grundrissen, die Skaleneffekte schmälern.

Tafel- und Komponentensysteme sollen bis 2031 mit einer CAGR von 6,44 % wachsen, da sie flach transportiert werden, die meisten Begleitgebühren umgehen und gebogene oder gestufte Fassaden ermöglichen. GOLDBECK Elements verkauft Betonfertigteile, Treppen und Fassadenabschnitte direkt an Generalunternehmer und erweitert damit die Marktgröße des Unternehmens im deutschen Fertigbaumarkt über schlüsselfertige Projekte hinaus. Hybride „Baukastensystem”-Ansätze verbinden Paneele mit standardisierten Versorgungskernen und bieten einen Kompromiss zwischen Geschwindigkeit und architektonischer Freiheit. Diese Flexibilität positioniert die Tafelbauweise, um im kommenden Jahrzehnt schrittweise Marktanteile zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Berlin hatte im Jahr 2025 einen Anteil von 20,4 % am deutschen Fertigbaumarkt, angetrieben durch Nachverdichtungsprojekte auf ehemaligen Bahngeländen und Brachflächen, die eine schnelle Modulbauweise begünstigen. Das Stadtplanungsamt hat mehrere systemische Entwürfe vorab genehmigt, was lokale Prüfungen auf acht Wochen verkürzt und dazu beiträgt, ein jährliches Lieferziel von 20.000 Einheiten zu erreichen. Auch Unternehmensstandorte entstehen, wobei gemischt genutzte Cluster in der Nähe von Technologiezentren ESG-konforme, energiepositive Gebäude fordern, die Raummodule ermöglichen. Enge Grundstücke fördern die Optimierung der Kranzeiten und verschaffen Tafelsystemen einen Vorteil auf schmalen Straßen, wo der Schwenkradius begrenzt ist.

Hamburg soll bis 2031 mit einer CAGR von 6,93 % wachsen, da die Hafencity- und Grasbrook-Uferprogramme strenge CO₂-Obergrenzen und enge Fertigstellungstermine vorschreiben. Bauträger errichten Holz-Beton-Hybridtürme in der Nähe aktiver Docks, um Lärm, Staub und Störungen der Schifffahrtsrouten zu reduzieren. Modulare Hotelblöcke und Studentenwohnungen dominieren die frühen Phasen, während Sanierungsfassaden Nachkriegswohnsiedlungen umhüllen, um das Nah-Null-Energie-Ziel 2030 zu erreichen. Die Hafenbehörde vereinfacht nächtliche Übermaßgenehmigungen und reduziert Logistikzuschläge, die andernfalls volumetrische Lieferungen verzögern können.

München und Frankfurt liegen beim aktuellen Marktanteil leicht zurück, verzeichnen jedoch starke gewerbliche Pipelines, die durch Finanz- und Technologiemieter angetrieben werden, die grüne Büroflächen auf schnellen Zeitplänen wünschen. Baustellenlöhne von über 55 USD pro Stunde verstärken den Anreiz, Arbeit in Werke zu verlagern. Landknappheit begünstigt Systeme, die Tragwerke in Tagen errichten und Straßen schnell freigeben. Kleinere Regionalstädte nehmen standardisierte Schulen, Pflegeheime und Notfalleinrichtungen im Rahmen des THW-Programms auf und erweitern den Fußabdruck des deutschen Fertigbaumarkts in Gebiete mit geringerer Bebauungsdichte, trotz längerer Transportwege von den Werken.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konzentriert, wobei eine kleine Gruppe führender Hersteller gemeinsam einen bedeutenden Anteil am Marktumsatz hält. Diese Verteilung spiegelt ein mittleres Konzentrationsumfeld wider, das für Märkte charakteristisch ist, in denen mehrere große Akteure neben zahlreichen kleineren Wettbewerbern koexistieren. GOLDBECK erzielte im Geschäftsjahr 2024/25 einen Umsatz von 6,9 Milliarden USD und Neuaufträge von 7,6 Milliarden USD, was Skaleneffekte über 15 europäische Werke hinweg unterstreicht. Die neue Tochtergesellschaft GOLDBECK Elements monetarisiert überschüssige Betonfertigteilkapazität durch den Verkauf von Wänden und Fassaden an Partnerunternehmen und spiegelt damit die in der Fertigung verbreitete „Plattform”-Logik wider.

ALHO, KLEUSBERG und Cadolto halten Spitzenpositionen im Gesundheits- und Bildungsbereich, da ihre Raummodule vorverdrahtet, vorverrohrung und infektionsschutzbereit ankommen und so Krankenhausausfallzeiten verkürzen. Holzspezialisten wie WeberHaus, SchwörerHaus und Baufritz setzen sich in kohlenstoffkritischen Wohnmärkten durch die vertikale Kontrolle von Wäldern, Sägewerken, CNC-Linien und Baustellenteams durch. Diese Einzelquellenkette gibt kommunalen Käufern Sicherheit hinsichtlich Herkunft und ESG-Prüfungen, was eine zunehmende Ausschreibungsvoraussetzung ist.

Mittelgroße Neueinsteiger nutzen digitale Zwillinge und robotergestützte Sägelinien, senken die Break-even-Losgrößen und ermöglichen es Architekten, Fassaden anzupassen, ohne den Werks-Takt zu stören. Transport- und Genehmigungsvorschriften stärken jedoch die Compliance-Skaleneffekte zugunsten etablierter Anbieter mit eigenen Logistikteams und länderübergreifenden Baurechtsexperten. Das strategische Rennen neigt sich daher in Richtung Kapazitätserweiterung, Komponentenverkauf und tiefgreifende Beratungsleistungen, die Lieferanten frühzeitig in den Entwurfsprozess einbinden und den Einfluss im deutschen Fertigbaumarkt konsolidieren.

Marktführer der deutschen Fertigbaubranche

ALHO Systembau GmbH

Romakowski GmbH & Co. KG

MCE GmbH Niederlassung Rhein-Main

Deutsche Fertighaus Holding

Fertighaus Weiss GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: GOLDBECKs 860-Einheiten-Projekt Greenpark in Berlin-Neukölln liegt im Zeitplan für die Übergabe und bestätigt politische Lieferziele innerhalb eines Wahlzyklus.

- August 2025: GOLDBECK gründete GOLDBECK Elements GmbH und bietet Betonfertigteile, Treppenkerne und Fassaden für Drittunternehmer in ganz Europa an.

- Oktober 2025: GOLDBECK schloss Modul 8 auf dem Siemens Campus Erlangen ab, ein 42.000 m² großes CO₂-neutrales Bürogebäude mit Holz-Beton-Decken und Geothermie-Wärmepumpen.

- September 2025: Das Technische Hilfswerk gewährte GOLDBECK einen Rahmenvertrag für bis zu 60 standardisierte Einrichtungen bis 2030.

Berichtsumfang des deutschen Fertigbaumarkts

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulbauten |

| Tafel- und Komponentensysteme |

| Sonstige Fertigbautypen |

| Berlin |

| München |

| Frankfurt |

| Hamburg |

| Übriges Deutschland |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulbauten |

| Tafel- und Komponentensysteme | |

| Sonstige Fertigbautypen | |

| Nach Stadt | Berlin |

| München | |

| Frankfurt | |

| Hamburg | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Fertigbausektor aktuell und wie ist der Fünfjahresausblick?

Der Umsatz beläuft sich im Jahr 2026 auf 15,12 Milliarden USD und soll bis 2031 auf 20,19 Milliarden USD steigen, was einer CAGR von 5,95 % entspricht, die durch Wohnungsziele, Arbeitskräftemangel und Niedrigkohlenstoff-Vorgaben angetrieben wird.

Welches Material dominiert den deutschen Offsite-Bau?

Holz hält einen Produktionsanteil von 37,1 %, da lokale Wälder, CO₂-Gutschriften und vertikal integrierte Sägewerke Holzsystemen sowohl Kosten- als auch Nachhaltigkeitsvorteile verschaffen.

Warum verlagern deutsche Bauträger Arbeit von Baustellen in Werke?

Beschleunigte Zeitpläne, hohe Löhne und knappes Fachpersonal verlagern bis zu 80 % der Arbeit unter Dach, verkürzen die Bauzeiten um bis zur Hälfte und sichern gleichzeitig Qualität und Energiestandard-Konformität.

Woher kommt heute der größte Teil der Fertigbaunachfrage?

Wohnbauprojekte machen 59,5 % der Produktion im Jahr 2025 aus, da Städte ein Wohnungsziel von 400.000 Einheiten anstreben, obwohl Gewerbeflächen mit einer CAGR von 6,38 % bis 2031 am schnellsten wachsen.

Welche Städte geben das Tempo bei Neuaufträgen vor?

Berlin führt mit einem Anteil von 20,4 % an der Aktivität im Jahr 2025, während Hamburg dank Hafengebiets-Neuentwicklungen, die modulare Lieferung begünstigen, mit 6,93 % das stärkste Wachstum verzeichnet.

Was bremst noch immer die breitere Einführung werkseitig gefertigter Systeme?

Fragmentierte Genehmigungsverfahren auf Landesebene, begrenzte Werkskapazität für Holz und Verglasung sowie Transportgebühren für Übermaßladungen schmälern einen Teil der Zeit- und Kostengewinne volumetrischer Module.

Seite zuletzt aktualisiert am: