Marktgröße und Marktanteil für den Bau von Straßensicherheitsbarrieren in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

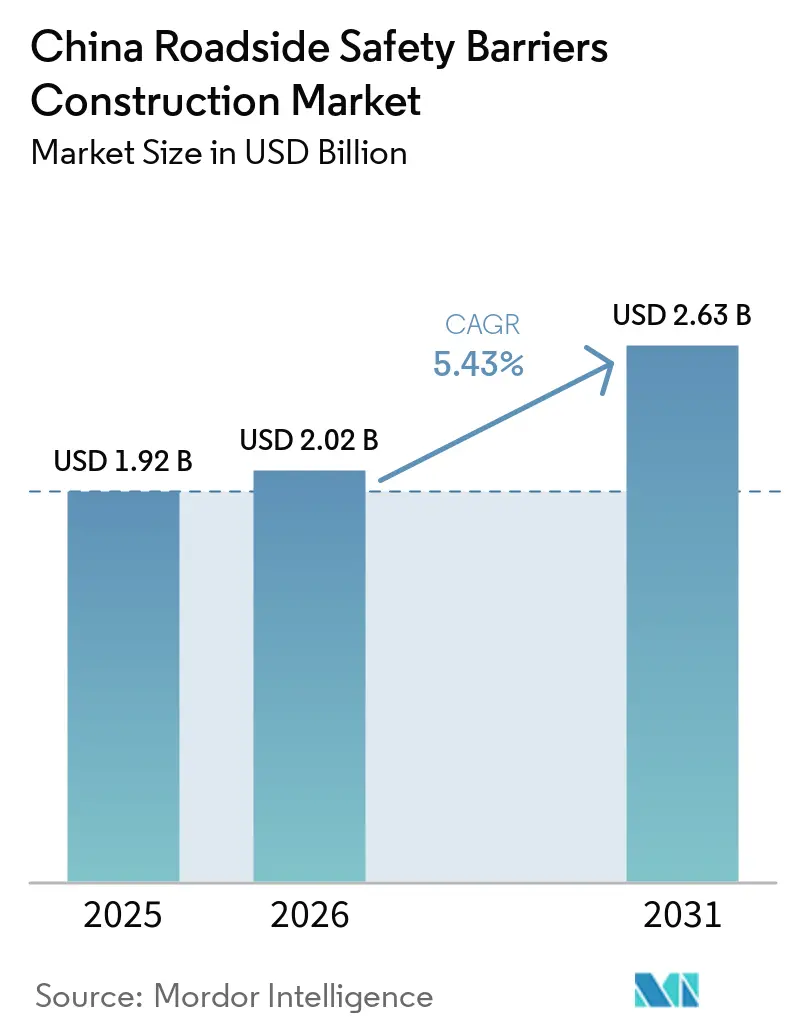

| Marktgröße im Basisjahr (2025) | 1.92 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

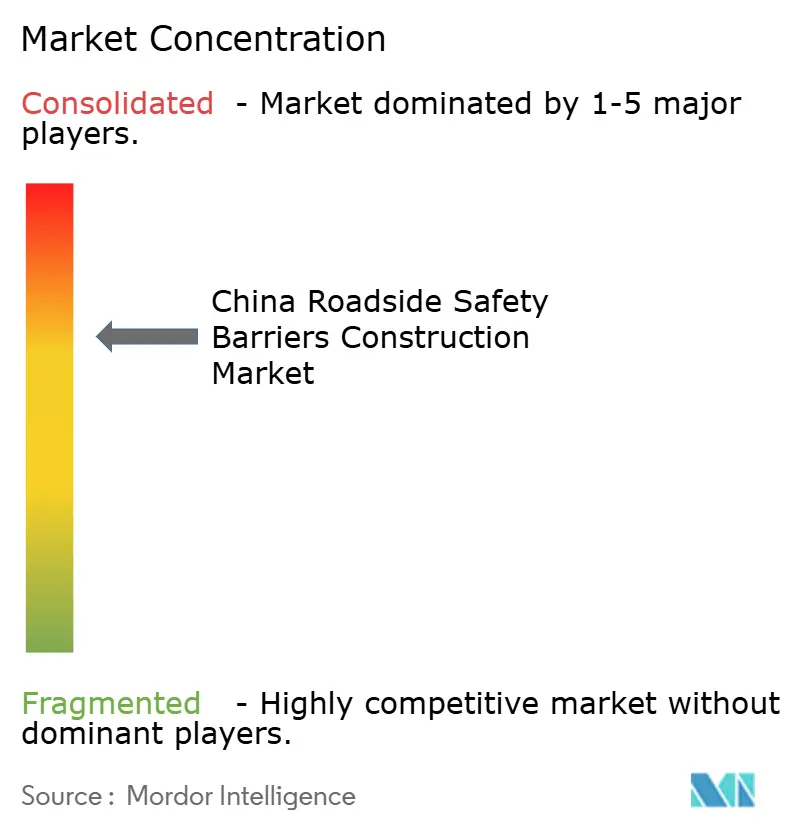

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Bau von Straßensicherheitsbarrieren in China von Mordor Intelligence

Die Marktgröße für den Bau von Straßensicherheitsbarrieren in China wird für 2025 auf 1,92 Milliarden USD und für 2026 auf 2,02 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,63 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,43 % von 2026 bis 2031 entspricht. Der Ausbau nationaler Schnellstraßen, ein wachsender Fahrzeugbestand und die obligatorische Einhaltung der neuen Crashtest-Normen GB/T 31439-2025 sind die wesentlichen Treiber dieses kontinuierlichen Wachstums. Provinzbudgets unterstützen weiterhin großangelegte Bauprojekte, da der 14. Fünfjahresplan über 2,58 Billionen USD für die Verkehrsinfrastruktur bereitgestellt hat, was eine stetige, mehrjährige Nachfrage nach neuen Leitplanken und Nachrüstungsmaßnahmen sicherstellt. Während fortschrittliche Seil- und Verbundwerkstoffsysteme in bestimmten Korridoren eingeführt werden, bleiben konventionelle Metallleitplanken aufgrund der weit verbreiteten Verfügbarkeit kompatibler Installationsgeräte bei Auftragnehmern das Fundament des Marktes für den Bau von Straßensicherheitsbarrieren in China. Der Wettbewerb nimmt zu, da sowohl inländische als auch internationale Lieferanten bestrebt sind, höhergradige Stähle sowie intelligente, sensorgestützte Barrierensysteme zu zertifizieren.

Wichtigste Erkenntnisse des Berichts

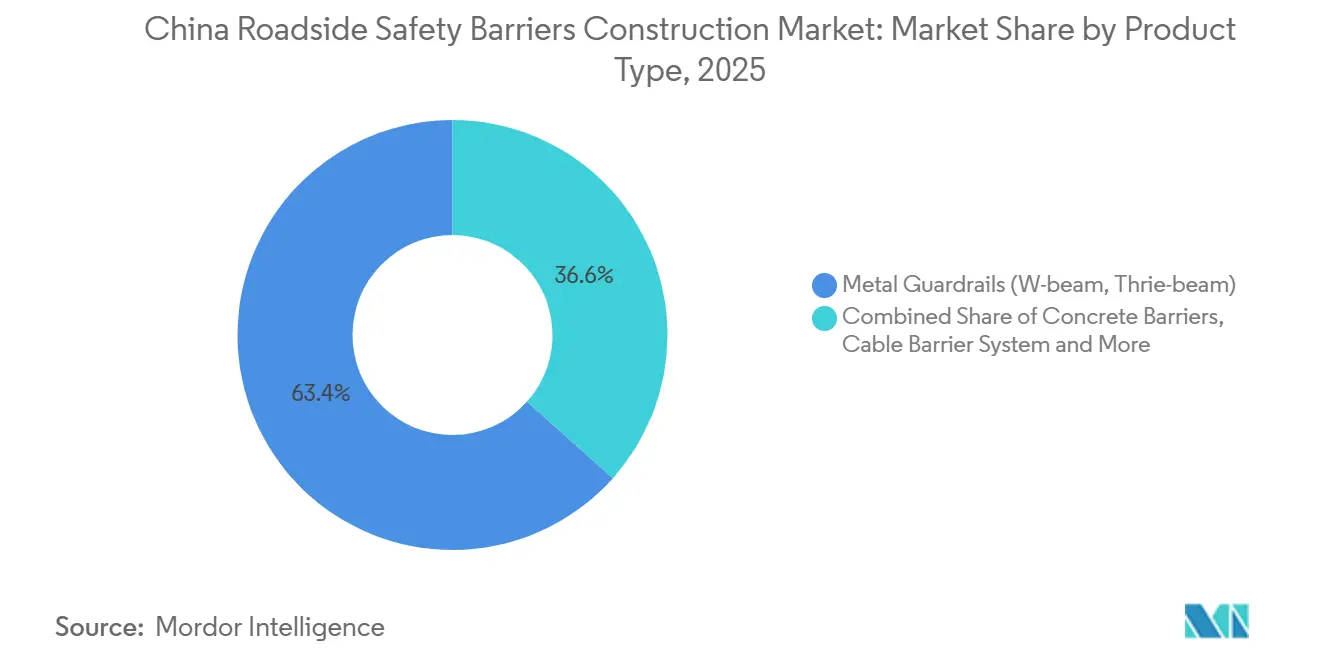

- Nach Produkttyp entfielen 63,4 % des Marktanteils für den Bau von Straßensicherheitsbarrieren in China im Jahr 2025 auf Metallleitplanken, während Seilbarrierensysteme voraussichtlich mit einer CAGR von 6,05 % zwischen 2026 und 2031 wachsen werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 70,3 % der Ausgaben auf Stahl, während faserverstärkte Polymerverbundwerkstoffe voraussichtlich eine CAGR von 6,21 % zwischen 2026 und 2031 verzeichnen werden.

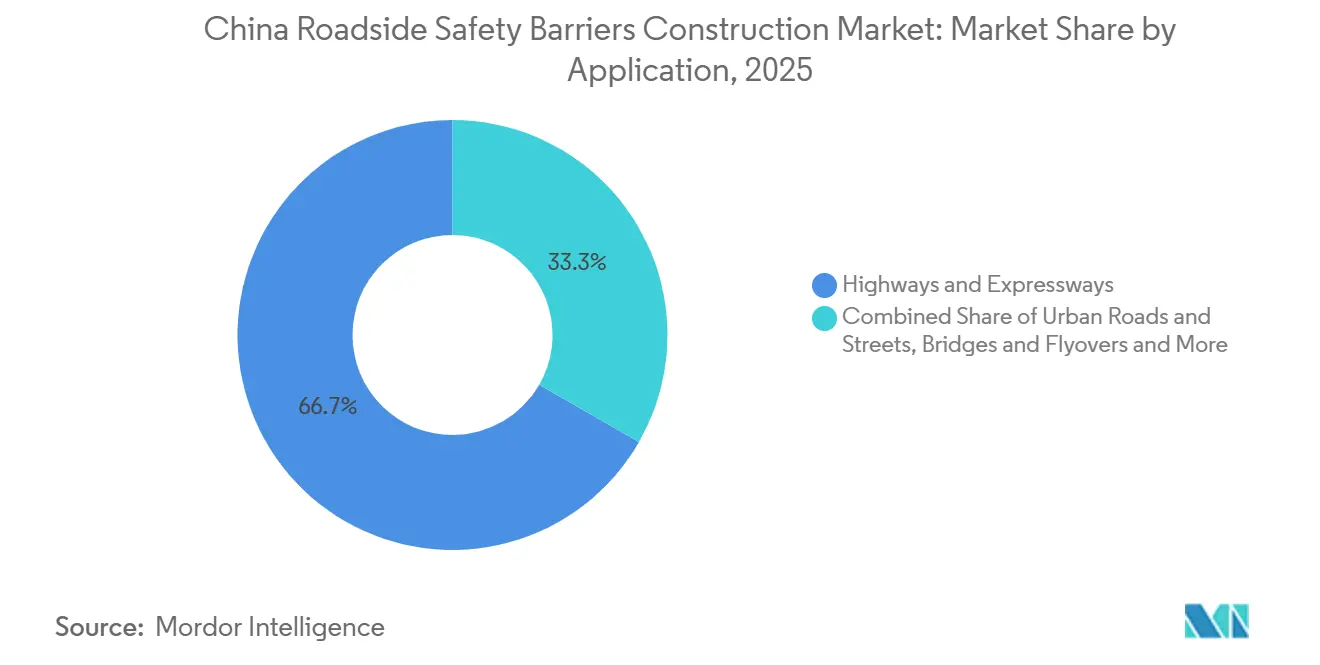

- Nach Anwendung entfielen 66,7 % des Marktes im Jahr 2025 auf Autobahnen und Schnellstraßen, wobei Brücken- und Überführungsinstallationen voraussichtlich mit einer CAGR von 6,35 % zwischen 2026 und 2031 wachsen werden.

- Nach Installationstyp entfielen 71,2 % der Marktgröße für den Bau von Straßensicherheitsbarrieren in China im Jahr 2025 auf Neubauprojekte, während Nachrüstungsaktivitäten auf dem Weg zu einer CAGR von 5,89 % zwischen 2026 und 2031 sind.

- Nach Stadt führte Peking mit 19,8 % der Nachfrage im Jahr 2025, während Chengdu voraussichtlich die schnellste CAGR von 6,58 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für den Bau von Straßensicherheitsbarrieren in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausbau nationaler Schnellstraßen und Fernstraßennetze zwischen Städten | +1.5% | Landesweit, mit Schwerpunktaktivitäten in Hebei, Sichuan, Guangdong und Hunan | Mittelfristig (2–4 Jahre) |

| Starker staatlicher Fokus auf Verbesserungen der Straßenverkehrssicherheit | +1.3% | Landesweit, frühe Anwender in Peking, Shanghai und Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fahrzeugbesitz und steigende Verkehrsvolumina | +1.0% | 103 Städte mit mehr als 1 Million Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Wachstum von Frachtkorridoren und industriellen Transportrouten | +0.8% | Chongqing–Chengdu, Yangtze-Flussdelta | Langfristig (≥ 4 Jahre) |

| Modernisierung bestehender Autobahnen mit höhergradigen Sicherheitssystemen | +0.7% | Nachrüstungsschwerpunkt in Shanxi, Guizhou, Henan, Fujian | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau nationaler Schnellstraßen und Fernstraßennetze zwischen Städten

China verzeichnete 2025 Rekordausbauten von Hochgeschwindigkeitsstraßen, wobei bereits für 2026–2028 finanzierte Projekte die Installationsaktivitäten aufrechterhalten dürften. Allein in der Provinz Hebei sind für das nächste Jahr über 16,9 Milliarden USD für den Neubau von Straßen vorgesehen, was die Nachfrage nach Barrieren entlang von sechs laufenden und sieben neuen Schnellstraßenabschnitten ankurbelt. Neue Fahrspuren erfordern einen durchgehenden Mittelstreifen- und Schulterbereichsschutz, was bedeutet, dass jeder gebaute Kilometer Straße direkt mit einer erhöhten Nachfrage nach Leitplanken oder Seilsystemen korreliert. Provinzen entscheiden sich überwiegend für Standard-W-Träger-Barrieren aufgrund ihrer bewährten Crashsicherheit, während flexible Mehrseil-Lösungen zunehmend für lange, geschwungene Kurven vorgeschrieben werden. Diese stetige Projektpipeline bietet Herstellern klare Volumenprognosen und veranlasst sie, die Produktion in der Nähe aufstrebender Schnellstraßenknotenpunkte zu lokalisieren[1]Ministerium für Verkehr, „GB/T 31439-2025 Leitplankenspezifikation”, mot.gov.cn .

Starker staatlicher Fokus auf Verbesserungen der Straßenverkehrssicherheit

GB 5768.9-2025, das 2026 in Kraft treten soll, stärkt die nationalen Vorschriften für Verkehrseinrichtungen in unfallgefährdeten Bereichen und erhöht die Mindestanforderungen an die Crashsicherheit. Mehrere Provinzen haben umgehend Mittel für die Nachrüstung von Leitplanken bereitgestellt. Guizhou, Henan, Shanxi und Fujian haben gemeinsam über 5,5 Millionen USD ausgegeben, um nicht normgerechte Leitplanken auf wichtigen Schnellstraßen zu ersetzen. Shanxi hat einen zusätzlichen Schritt unternommen, indem es DB 14/T 3328-2025 eingeführt hat, eine lokale Spezifikation für kohlenstoffarmen Legierungsstahl, die eine Nutzungsdauer von 25–30 Jahren für Neuinstallationen gewährleisten soll. Strengere Barrierenvorschriften sind eng mit reduzierten Todesopferzielen verknüpft, was zu einer robusten Durchsetzung führt und die Einhaltung zu einem obligatorischen Kriterium für Ausschreibungen macht. Lieferanten mit vorab zertifizierten Produkten haben nun einen Wettbewerbsvorteil bei Provinzausschreibungen[2]Ministerium für Industrie und Informationstechnologie, „Technische Norm GB 5768.9-2025”, miit.gov.cn .

Zunehmender Fahrzeugbesitz und steigende Verkehrsvolumina

Chinas registrierter Fahrzeugbestand erreichte 2025 366 Millionen Einheiten, davon über 43 Millionen schwere batteriebetriebene Elektrofahrzeuge, die größere Aufpralllasten auf Straßenrandbauwerke ausüben. Städtische Korridore rund um Städte wie Peking und Chengdu erfordern verstärkte Dreiwellen-Leitplanken oder Seilsysteme, um das erhöhte Verkehrsaufkommen und die höheren Geschwindigkeiten zu bewältigen. Die Jingxiong-Schnellstraße dient als prominentes Beispiel und nutzt eine intelligente Fertigteilträgeranlage zusammen mit aufgerüsteten SB-Klasse-Barrieren, um die Dauer von Fahrspursperrungen zu verkürzen und Staus zu mindern. Da die provinziellen Sicherheitsbudgets an die Fahrzeugzulassungen angepasst werden, erhalten die Regionen mit den höchsten Fahrzeugdichten Priorität bei Barrierenaufrüstungen, was einen Kreislauf schafft, der eine konsistente Ersatznachfrage antreibt.

Wachstum von Frachtkorridoren und industriellen Transportrouten

Dedizierte Lkw-Spuren entlang der Korridore Chongqing–Shenzhen und Shandong Ost–West nehmen nun größere und schwerere Frachten auf, was Planer dazu zwingt, Barrieren gegen 18-Tonnen-Fahrzeuge bei einer Geschwindigkeit von 60 Kilometern pro Stunde zu testen. Hebeis Plan, bis 2026 10.000 alte Diesel-Lkw auszumustern und 5.000 elektrische Schwerlastkraftwagen einzuführen, dürfte das durchschnittliche Leergewicht erhöhen. Frachtlogistikunternehmen befürworten beschleunigte Projektzeitpläne, was Auftragnehmer dazu veranlasst, modulare Stahl- oder Verbundwerkstoffsysteme zu bevorzugen, die zwei- bis dreimal schneller installiert werden können als herkömmlicher Ortbeton. Folglich profitiert der Markt für den Bau von Straßensicherheitsbarrieren in China direkt von Logistikpolitiken, die darauf abzielen, Engpässe in Binnenfrachtkanälen zu beseitigen[3]Ministerium für Handel der Volksrepublik China, „Hebei baut 2026 emissionsfreie Frachtkorridore”, mofcom.gov.cn.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für die Installation und Wartung fortschrittlicher Barrierensysteme | -0.6% | Überwiegend Städte der dritten Kategorie und ländliche Straßen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck bei großangelegten öffentlichen Straßenprojekten | -0.5% | Provinzausschreibungen landesweit | Mittelfristig (2–4 Jahre) |

| Regionale Inkonsistenz bei Materialqualität und Installationspraktiken | -0.3% | Provinzen mit fragmentierten Auftragnehmerstrukturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Installation und Wartung fortschrittlicher Barrierensysteme

Intelligente Seil- oder Verbundwerkstoffbarrieren sind pro Kilometer 15–40 % teurer als herkömmlicher verzinkter Stahl, was eine Herausforderung für Landkreise mit begrenzten Kapitalbudgets darstellt. Trotz ihrer höheren Energieabsorptionskapazität priorisieren Entscheidungsträger häufig unmittelbare Bedürfnisse wie Fahrbahndeckenerneuerung oder Brückenreparaturen gegenüber den höheren Anfangsinvestitionen. Die Betriebskosten sind ebenfalls höher, da gespannte Drahtseillinien eine kalibrierte Nachspannung erfordern und sensorbestückte Module Servergebühren sowie regelmäßige Softwareaktualisierungen verursachen. Darüber hinaus haben jüngste Preissteigerungen bei Bewehrungsstahl und Draht Festpreisverträge aus dem Jahr 2024 belastet, was mehrere lokale Behörden dazu veranlasst hat, Aufrüstungen um 1 oder 2 Haushaltsjahre zu verschieben. Ohne Änderungen an Subventionsformeln, die Lebenszykluseinsparungen berücksichtigen, dürften diese Premiumlösungen auf hochrangige Korridore beschränkt bleiben.

Preisdruck bei großangelegten öffentlichen Straßenprojekten

In den meisten Provinzen werden Barrierenbauaufträge weiterhin an den günstigsten qualifizierten Bieter vergeben, was zu komprimierten Gewinnmargen führt, die bei großangelegten Projekten wie der 176 Kilometer langen Weizou-Schnellstraße oft im einstelligen Bereich liegen. Das Fehlen einer Materialpreisanpassungsklausel überträgt das Risiko der Rohstahlpreisvolatilität auf die Lieferanten, was sie zögern lässt, innovative, aber teurere Designs vorzuschlagen. Folglich können Lieferanten nach Vertragsabschluss Stahlgüten oder Beschichtungsdicken reduzieren, was die langfristige Leistung beeinträchtigt. Während Auftragnehmer mit umfassender vertikaler Integration diesen Druck absorbieren können, vermeiden kleinere, designorientierte Innovatoren häufig die Angebotsabgabe, was die Einführung neuer Technologien hemmt. Solange die Ausschreibungskriterien nicht auf die Gesamtbetriebskosten ausgerichtet werden, wird der Preiswettbewerb die Rentabilität im Markt für den Bau von Straßensicherheitsbarrieren in China weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Metallleitplanken verankern die Nachfrage, Seilsysteme beschleunigen sich

Metallleitplanken entfielen 2025 auf 63,4 % des Marktanteils für Straßensicherheitsbarrieren in China und bleiben die Standardwahl für die meisten neuen Schnellstraßenprojekte. Diese W-Träger- und Dreiwellen-Einheiten werden aus Q235B- oder Q355B-Stahl gefertigt und sind mit den Rammgeräten kompatibel, die von Auftragnehmern üblicherweise eingesetzt werden. Mit Austauschinstallationen, die mit einer Rate von 250–350 Metern pro Mannschaftstag realisierbar sind, gelten diese Leitplanken bei Behörden als kosteneffizient und termingerecht. Laufende Lieferanteninvestitionen in dickere Zink-Aluminium-Beschichtungen und präzise vorgestanzte Schlitztoleranzen haben korrosionsbedingte Probleme erheblich reduziert und die Dominanz von Metallleitplanken auf dem Markt weiter gefestigt.

Seilsysteme stellen das am schnellsten wachsende Teilsegment dar, mit einer prognostizierten CAGR von 6,05 % bis 2031. Ihre Flexibilität macht sie besonders geeignet für enge Kurven und schmale Mittelstreifen. Mehrseilanordnungen können höherenergetische Aufpralle standhalten und nach Kollisionen schnell repariert werden, indem die Seile nachgespannt werden, anstatt beschädigte Paneele zu ersetzen. Produkte wie Trinity Highways ArmorWire und Valmonts tragbare ArmorGuard-Abschnitte haben erfolgreich MASH TL-4-Tests bestanden und bieten Provinzen zuverlässige Optionen für Frachtkorridore. Obwohl die anfänglichen Kapitalkosten pro Meter etwa 20 % höher sind als bei W-Träger-Leitplanken, zeigen Lebenszyklusstudien, dass die Reparaturkosten 15–20 % niedriger sind, was Seilsysteme zu einer attraktiven Wahl für Bereiche macht, in denen die Minimierung von Fahrspursperrungen Priorität hat.

Nach Material: Stahl dominiert, während Verbundwerkstoffe Pilotprojekte gewinnen

Stahl entfiel 2025 auf 70,3 % des Marktes für den Bau von Straßensicherheitsbarrieren in China aufgrund seiner gleichbleibenden Qualität und der Konformität mit den mechanischen Normen GB/T 31439-2025. Q355B-Profile mit einer Streckgrenze von 422 Megapascal sind jetzt nur noch 3 % teurer als Q235B, was mehr Provinzen dazu veranlasst, die stärkere Güte zu übernehmen. Darüber hinaus verlängern Zink-Aluminium-Magnesium-Beschichtungen die Zeit bis zur Rotrostbildung um 30 % im Vergleich zu reinem Zink, was die Häufigkeit von Neulackierungen reduziert. Diese Fortschritte stellen sicher, dass Stahl ein wesentlicher Bestandteil der Beschaffungsbudgets von Verkehrsbehörden bleibt.

Verbundwerkstoffe werden voraussichtlich mit einer CAGR von 6,21 % bis 2031 wachsen, angetrieben durch ihre korrosionsbeständigen Eigenschaften, eine um 25 % höhere Aufprallabsorption und ein bis zu 30 % geringeres Gewicht im Vergleich zu Stahl, was die Logistik in Bergregionen Westchinas vereinfacht. Faserverstärkte Polymerpfosten wurden erstmals auf dem zweistöckigen Shiziyang-Link eingesetzt, wo hohe Salzsprühniveaus typischerweise Metallkorrosion verursachen würden. Pilotverträge umfassen häufig 5-Kilometer-Testabschnitte zur Bewertung des Verschleißes vor einer breiteren Einführung. Wenn die Haltbarkeitsergebnisse weiterhin positiv ausfallen, könnte der Marktanteil von Verbundwerkstoffen erheblich steigen, insbesondere für Küstenbrücken und Tunnel, wo korrosionsbedingte Kosten höher sind.

Nach Anwendung: Schnellstraßen dominieren, Brückenprojekte gewinnen an Fahrt

Autobahnen und Schnellstraßen entfielen 2025 auf 66,7 % der Anwendungsnachfrage, was die starke Korrelation zwischen dem Neubau von Fahrspuren und der Beschaffung von Barrieren unterstreicht. Jeder neu gebaute Kilometer Straße erfordert zwei parallele Sicherheitsbarrieren, was Auftragnehmer dazu veranlasst, W-Träger-Bestände Monate vor der Fahrbahndeckeninstallation zu sichern. Darüber hinaus ermöglichen eingebaute Schulterbreiten auf neuen Strecken den Einsatz von tragbaren Aufprallpuffern und Aufprallabsorbern, die vor einem Jahrzehnt weniger verbreitet waren, was die Zubehörausgaben pro Kilometer erhöht.

Brücken- und Überführungsprojekte stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 6,35 % bis 2031. Großangelegte Bauwerke wie der Shiziyang-Link mit einer Hauptspannweite von 2.180 Metern befinden sich im Übergang vom Turmaufbau zur Fahrbahndeckenfertigstellung. Diese zweistöckigen Designs erfordern Übergangssbarrieren zwischen oberen und unteren Verkehrsebenen und umfassen häufig Verbundwerkstoff- oder bewegliche Mittelstreifeneinheiten zur Steuerung des Wendefahrbahnverkehrs. Diese Komplexität erhöht den durchschnittlichen Barrierenwert pro Meter um 25–35 % im Vergleich zu ebenen Abschnitten, was erhebliche Umsatzchancen für Lieferanten mit spezialisierten Formen und gebogenen Pfostenvorlagen schafft.

Nach Installationstyp: Neubauprojekte führen, Nachrüstungen gewinnen an Dynamik

Neubauten entfielen 2025 auf 71,2 % der Marktgröße für den Bau von Straßensicherheitsbarrieren in China, angetrieben durch laufende Bemühungen der Provinzen, das nationale Schnellstraßennetz zu vervollständigen. Auftragnehmer koordinieren Leitplankeninstallationen mit Asphaltierungskolonnen, um die Fahrspureröffnung zu beschleunigen, wobei der Standard-W-Träger strenge Inbetriebnahmefristen erfüllt. Nachrüstungsaktivitäten wachsen jedoch mit einer CAGR von 5,89 %, unterstützt durch Lebensverlängerungsmandate des Ministeriums für Verkehr, die bis 2026 eine maximale Defektquote von 2 % anstreben.

Nachrüstungsprojekte schreiben zunehmend kohlenstoffarmen Legierungsstahl mit Nano-Epoxidbeschichtungen vor, um eine Entwurfslebensdauer von 25 Jahren zu erreichen, was das Austauschintervall effektiv verdoppelt. Hebeis Pilotrecyclingprogramm hat gezeigt, dass alte Pfosten zu Abstandsblöcken umgewalzt werden können, was den CO₂-Fußabdruck um bis zu 15 % reduziert und einen Sekundärstahlmarkt fördert. Da Umwelt-Scorecards Teil der Angebotsbewertungen werden, könnten Nachrüstungsauftragnehmer, die recycelte Materialien zertifizieren können, einen Wettbewerbsvorteil erlangen.

Geografische Analyse

Im Jahr 2025 entfiel auf Peking ein Anteil von 19,8 % am chinesischen Markt für den Bau von Straßensicherheitsbarrieren. Dies war größtenteils auf die Zuweisung zentraler Subventionen für hochrangige Projekte wie die Jingxiong-Schnellstraße Phase II zurückzuführen. Dieser 12,5 Kilometer lange Korridor, bei dem 70 % der Strecke erhöht verläuft, erforderte maßgefertigte Übergangssbarrieren von Fahrbahn zu Auffahrt sowie vorgefertigte Trägerkäfige, um nächtliche Sperrungen zu minimieren. Darüber hinaus hat Peking intelligente Vorfallerkennungsplattformen erprobt, die die Notfallreaktionszeiten auf unter zwei Minuten reduzieren und einen Leistungsmaßstab für andere Städte setzen.

Shanghai, Guangzhou und Shenzhen bilden ein reifes Küstendreieck, das durch eine ersatzlastige Nachfrage gekennzeichnet ist. Shanghais 17 Kilometer langer zweistöckiger Zhoudeng-Expressway, der 2026 fertiggestellt werden soll, wird bewegliche Mittelstreifenbarrieren aufweisen, die es Betreibern ermöglichen, alle sechs Fahrspuren auf einem Deck während Taifunevakuierungen umzukehren. Die kürzlich fertiggestellte Yanta-Brücke in Guangzhou verwendet SB-Klasse-Mittelstreifeneinheiten auf Universalrädern, die es einer zweiköpfigen Mannschaft ermöglichen, sie innerhalb von 120 Sekunden neu zu positionieren. Dies unterstreicht die wachsende politische Unterstützung für bewegliche Systeme. Darüber hinaus führen diese Küstenstädte Verbundwerkstofftests in Salzsprühkorridoren durch, wo Stahlbeschichtungen zu schnellem Abbau neigen.

Chengdu wird voraussichtlich das schnellste Marktwachstum erzielen, mit einer prognostizierten CAGR von 6,58 % bis 2031. Dieses Wachstum wird durch Großprojekte wie die 240 Kilometer lange Chengnan-Erweiterung und den laufenden 337 Kilometer langen Frachtkorridors Chengdu–Chongqing angetrieben, der von vier auf acht Fahrspuren erweitert wird. Im Jahr 2025 fügte die Provinz Sichuan über 500 Kilometer Schnellstraße hinzu und integrierte Dreiwellen-Leitplanken, die für 18-Tonnen-Lkw auf Bergabfahrten ausgelegt sind. Westliche Provinzen, die häufig auf Nachtschichtbau angewiesen sind, um den Tagesverkehr aufrechtzuerhalten, setzen zunehmend auf modulare Seil- oder Verbundwerkstoffsegmente, die innerhalb eines einzigen Sperrzeitfensters ausgetauscht werden können. Darüber hinaus unterstützt Chengdus strategischer Fokus auf die Integration fortschrittlicher Sicherheitstechnologien und Materialien in seine Infrastrukturprojekte sein schnelles Marktwachstum weiter.

Außerhalb der großen städtischen Zentren priorisieren Provinzen der dritten Kategorie weiterhin die Kosten, was zur verlängerten Nutzung älterer W-Träger-Barrieren über ihre Entwurfslebensdauer hinaus führt. Die 98-%-Integritätsregel des Ministeriums dürfte jedoch den Austausch dieser veralteten Systeme beschleunigen und sie vor 2030 in die Konformität bringen.

Wettbewerbslandschaft

Inländische Hersteller wie Shandong Guanxian Huiquan, HuaAn Traffic Facilities und Wuhan Dachu konkurrieren neben multinationalen Tochtergesellschaften wie Valmont China, Trinity Highway Suzhou und Hill & Smith Barrier Shanghai. Die aktualisierten Normen GB/T 31439-2025, die eine höhere Energieabsorption erfordern, verschaffen Unternehmen mit eigenen Crashtestriggs und MASH-Zertifizierungen einen Vorteil. Beispielsweise hat Shandong Guanxian Huiquan 20 Millionen USD in einen statisch-dynamischen Rig investiert, der Fahrzeugaufpralle bei 110 Kilometern pro Stunde simulieren kann, was die Zertifizierungsvorlaufzeiten um 30 Tage verkürzt.

Um wettbewerbsfähig zu bleiben, konzentrieren sich Unternehmen auf vertikale Integration, Digitalisierung und Lebenszyklusserviceangebote. Die neue Anlage der Henan Transportation Investment Group mit einer Kapazität von 160.000 Tonnen pro Jahr integriert Panelpressen, Feuerverzinkung und Epoxidpulver-Deckbeschichtung und reduziert dadurch die Logistikzeit. Tongxingbao Holdings hat einen digitalen Transformationsvertrag im Wert von 39 Millionen USD unterzeichnet, um Cloud-Analysen in Barrieren zu integrieren und Behörden den Zugriff auf Live-Zustandsdashboards zu ermöglichen. Darüber hinaus hat das Verkehrswissenschaftliche Forschungsinstitut Hunans 2,1 Millionen USD in ein Fahrzeug-Straße-Cloud-Start-up investiert, um Sensoren zu entwickeln, die Aufprallschwere und -ort selbst melden – eine Funktion, die nun in ausgewählten Brückenfahrbahnen enthalten ist.

Der Preiswettbewerb bleibt ein wesentlicher Faktor bei der Beschaffung und unterstreicht die Bedeutung von Skaleneffekten als entscheidenden Vorteil. Valmonts Ezy-Guard-Linie verfügt über klappbare Pfosten, die es ermöglichen, 30 % mehr Meter pro Container zu versenden, was die Frachtkosten für abgelegene westliche Standorte senkt. Trinity Highway nutzt seinen MASH-Testkorridor in Suzhou, um den ArmorWire-Inlandsanteil auf über 65 % zu lokalisieren und Importzölle zu vermeiden. Kleinere Verbundwerkstoffhersteller gewinnen derweil bei Küstenbrückenausschreibungen an Boden, indem sie 25-jährige Korrosionsgarantien anbieten, die Mainstream-Stahllieferanten nicht bieten können. Insgesamt ist der Wettbewerb auf dem Markt intensiv, aber ausgewogen, was moderate Marktkonzentrationsgrade aufrechterhält.

Marktführer der Branche für den Bau von Straßensicherheitsbarrieren in China

Jiangsu Guoqiang Singsun Energy Co., Ltd.

Wuhan Dachu Traffic Facilities Co., Ltd.

Hebei Tianchuang Pipe Co., Ltd.

Shandong Baimiao New Materials Co., Ltd.

Shandong Safebuild Traffic Facilities Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Westtürme des Shiziyang-Links wurden in Guangdong aufgerichtet, was einen wichtigen Meilenstein für die 35 Kilometer lange, zweistöckige Schnellstraße über die Perlfluss-Mündung mit einer Hauptspannweite von 2.180 Metern markiert – sie soll bei Fertigstellung im Jahr 2028 zur längsten zweistöckigen Hängebrücke der Welt werden und erfordert spezialisierte Übergangssbarrieren zwischen dem oberen (8 Fahrspuren, 100 Kilometer pro Stunde) und dem unteren (8 Fahrspuren, 80 Kilometer pro Stunde) Fahrbahnniveau.

- Januar 2026: Shandongs S36 Linteng-Schnellstraße (140,77 Kilometer, 28,6 Milliarden RMB, 3,9 Milliarden USD) wurde für den Verkehr freigegeben und erforderte eine durchgehende W-Träger- und Seilbarriereninstallation entlang der Mittelstreifen- und Schulterbereichszonen zur Bedienung des Korridors Linyi–Tengzhou.

- Januar 2026: Der Brücken-Tunnel-Abschnitt der Qingyun-Schnellstraße Yuecheng–Yunfu New Area (ca. 8,1 Kilometer, sechs Fahrspuren) setzte eine intelligente Sicherheitsplattform ein, die Videoanalyse, automatische Kennzeichenerkennung und fahrspurgenaue Leitschilder integriert und eine automatische Erkennungsgenauigkeit von 97,9 % für stehende Fahrzeuge erreichte sowie die Notfallreaktionszeit von 30 Minuten auf unter 2 Minuten reduzierte.

- Dezember 2025: Shandong begann mit dem Bau des Abschnitts Yiyuan–Zoucheng der Weizou-Schnellstraße (176,1 Kilometer, 19,66 Milliarden RMB, 2,7 Milliarden USD), wobei die Barrierenbeschaffung voraussichtlich im zweiten Quartal 2026 beginnen und Seilbarrierensysteme für kurvige Bergabschnitte geplant sind.

Berichtsumfang des Marktes für den Bau von Straßensicherheitsbarrieren in China

| Metallleitplanken (W-Träger, Dreiwellen) |

| Betonbarrieren (Jersey, F-Form) |

| Seilbarrierensysteme |

| Aufprallpuffer und Aufprallabsorber |

| Sonstige (Motorradfahrerschutz, Hybrid, Neue Entwicklungen) |

| Stahl |

| Beton |

| Kunststoff und Verbundwerkstoffe |

| Sonstige (Aluminium, Gummi, Recyclingmischungen) |

| Autobahnen und Schnellstraßen |

| Städtische Straßen und Wege |

| Brücken und Überführungen |

| Sonstige (Ländlich, Industrie/Privat, Parken, Tunnel, Temporäre Zonen) |

| Neuinstallation |

| Renovierung / Nachrüstung / Reparatur |

| Peking |

| Shanghai |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Übriges China |

| Nach Produkttyp | Metallleitplanken (W-Träger, Dreiwellen) |

| Betonbarrieren (Jersey, F-Form) | |

| Seilbarrierensysteme | |

| Aufprallpuffer und Aufprallabsorber | |

| Sonstige (Motorradfahrerschutz, Hybrid, Neue Entwicklungen) | |

| Nach Material | Stahl |

| Beton | |

| Kunststoff und Verbundwerkstoffe | |

| Sonstige (Aluminium, Gummi, Recyclingmischungen) | |

| Nach Anwendung | Autobahnen und Schnellstraßen |

| Städtische Straßen und Wege | |

| Brücken und Überführungen | |

| Sonstige (Ländlich, Industrie/Privat, Parken, Tunnel, Temporäre Zonen) | |

| Nach Installationstyp | Neuinstallation |

| Renovierung / Nachrüstung / Reparatur | |

| Nach Großstädten | Peking |

| Shanghai | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Übriges China |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für den Bau von Straßensicherheitsbarrieren in China bis 2031 sein?

Prognosen beziffern ihn auf 2,63 Milliarden USD, gegenüber 2,02 Milliarden USD im Jahr 2026.

Welches Produkt hat heute den größten Marktanteil?

Metallleitplanken entfallen auf 63,4 % der Ausgaben im Jahr 2025.

Was ist die am schnellsten wachsende Produktkategorie?

Seilbarrierensysteme werden voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

Warum gewinnen Verbundwerkstoffe an Bedeutung?

Faserverstärkte Barrieren vermeiden Korrosion und senken die Lebenszykluswartungskosten um bis zu 30 %.

Welche Stadt bietet die stärksten Wachstumsaussichten?

Chengdu führt mit einer erwarteten CAGR von 6,58 % zwischen 2026 und 2031.

Wie streng sind die neuen chinesischen Leitplankennormen?

GB/T 31439-2025 erhöht die Anforderungen an die Energieabsorption und schreibt höhergradigen Stahl vor, was die Normkonformität zu einer zentralen Ausschreibungsvoraussetzung macht.

Seite zuletzt aktualisiert am: