ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

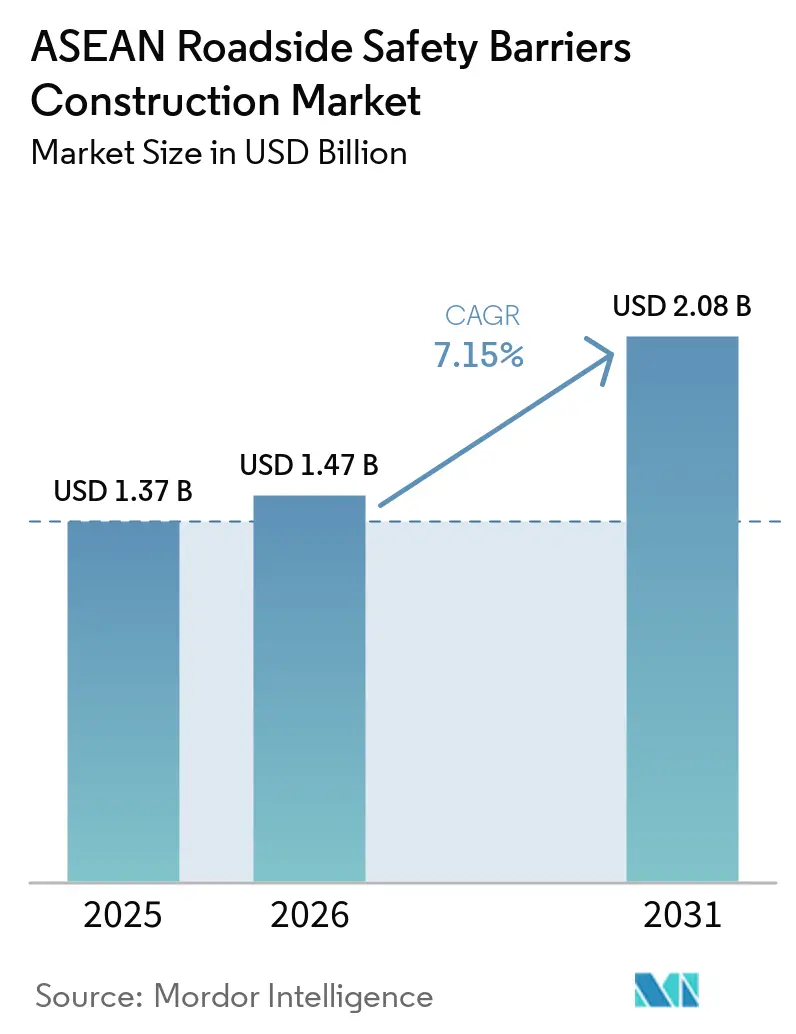

| Marktgröße im Basisjahr (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktanalyse von Mordor Intelligence

Die Größe des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes wird für 2025 auf USD 1,37 Milliarden geschätzt, für 2026 auf USD 1,47 Milliarden und soll bis 2031 USD 2,08 Milliarden erreichen, mit einer CAGR von 7,15 % von 2026 bis 2031. Autobahnbauprogramme, strengere Crashtest-Vorschriften und ein gesteigertes öffentliches Bewusstsein für Motorradunfalltote treiben das Wachstum der Beschaffungsbudgets voran, trotz der Auswirkungen der Rohstahlpreisvolatilität auf die Auftragnehmermargen. Hochwertige Stahlschutzplanken dominieren weiterhin den Markt; Kunststoff- und Verbundwerkstoffe gewinnen jedoch an Bedeutung, insbesondere in feuchten und küstennahen Regionen. Während der Neubau von Mautstraßen den Großteil der Ausgaben ausmacht, beschleunigen sich Nachrüstprojekte an Schnellstraßen der ersten Generation in Thailand, Malaysia und Vietnam, um die Anforderungen der Prüfstufe 3 des Handbuchs zur Bewertung von Sicherheitseinrichtungen (MASH) zu erfüllen. Die Wettbewerbsintensität bleibt moderat aufgrund dezentralisierter Ausschreibungen, unterschiedlicher Zertifizierungsanforderungen und variierender Materialpräferenzen, die regionale Lieferanten daran hindern, bedeutende Marktanteile zu gewinnen. Dieses Umfeld schafft Chancen für grenzüberschreitende Gemeinschaftsunternehmen und Nischeninnovatoren, ihre Präsenz auszubauen.

Wichtigste Erkenntnisse des Berichts

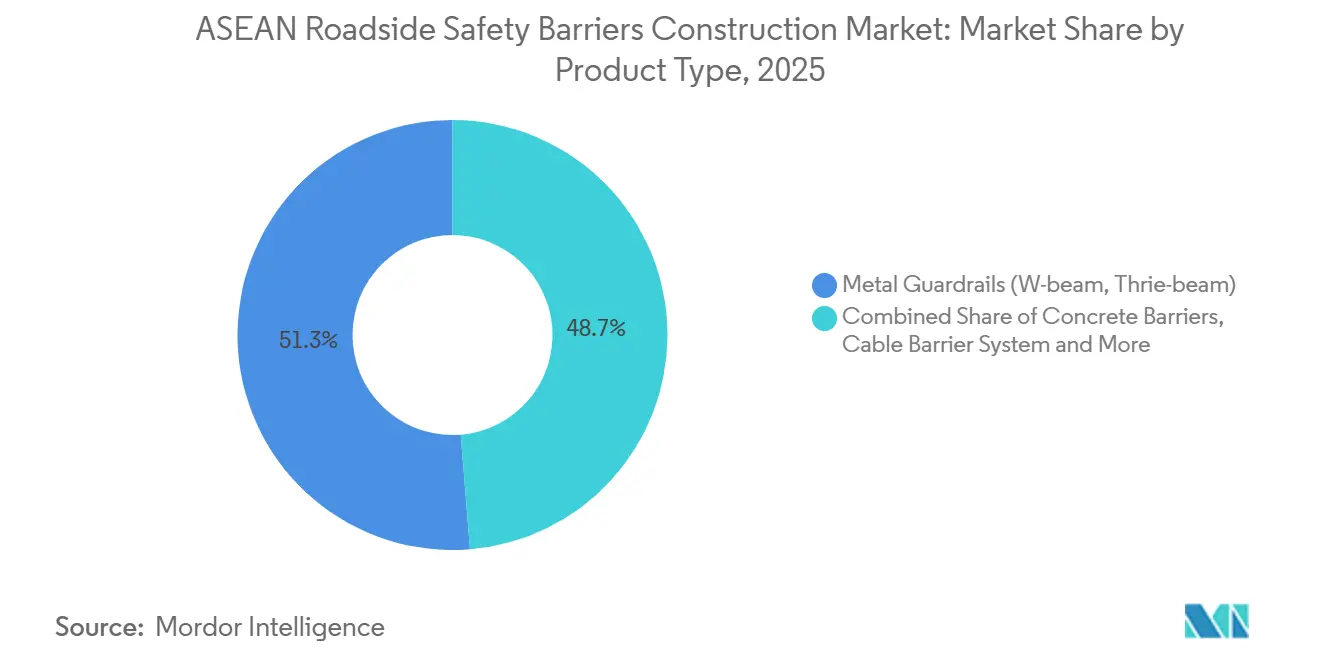

- Nach Produkttyp führten Metallschutzplanken mit einem Anteil von 51,3 % am ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt im Jahr 2025, während Seilsysteme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

- Nach Material dominierte Stahl mit 67,8 % der Gesamtgröße des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes im Jahr 2025; Kunststoffe und Verbundwerkstoffe stellen die am schnellsten wachsende Materialklasse mit einer CAGR von 8,07 % zwischen 2026 und 2031 dar.

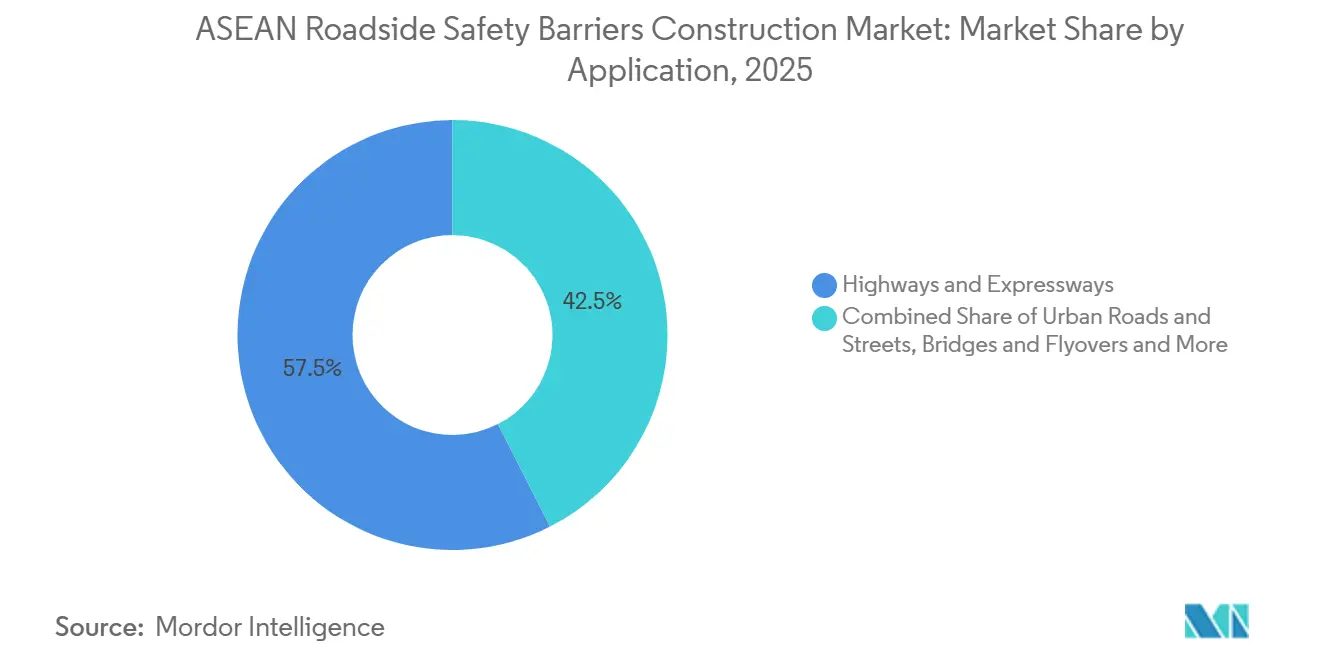

- Nach Anwendung entfielen Autobahnen und Schnellstraßen auf 57,5 % der Gesamtgröße des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes im Jahr 2025, während Brücken und Überführungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Installationstyp machten Neubauprojekte 71,2 % des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes im Jahr 2025 aus; Renovierungs- und Nachrüstarbeiten sind das am schnellsten wachsende Teilsegment mit einer CAGR von 7,59 % zwischen 2026 und 2031.

- Nach Land hielt Indonesien im Jahr 2025 einen Anteil von 34,9 % am ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt, und die Philippinen verzeichnen voraussichtlich das höchste nationale Wachstum mit einer CAGR von 8,34 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende ASEAN-Autobahnkonnektivität und grenzüberschreitende Korridoraufrüstungen beschleunigen die Installation straßenseitiger Sicherheitsbarrieren | +2.1% | Indonesien, Thailand, Vietnam, Malaysia, Kambodscha | Mittelfristig (2–4 Jahre) |

| Regionale Straßenverkehrssicherheits-Aktionspläne treiben die Einführung von Mittelstreifen- und Randschutzsystemen voran | +1.8% | Thailand, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Hohe Unfallexposition auf Überlandstraßen und Gebirgsstraßen erhöht die Nachfrage nach Aufprallbarrieren | +1.5% | Vietnam, Philippinen, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Frachtkorridoren und Logistikrouten steigert den Bedarf an Barrieren auf strategischen Autobahnen | +1.2% | Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Wachsende politische Unterstützung für motorradspezifische Schutzsysteme fördert den gezielten Einsatz von Barrieren | +0.9% | Vietnam, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ASEAN-Autobahnkonnektivität und grenzüberschreitende Korridoraufrüstungen beschleunigen die Installation straßenseitiger Sicherheitsbarrieren.

Mehrländerkorridore, wie der Autobahn des Großen Mekong-Subregion und der Trilaterale Autobahn Indien-Myanmar-Thailand, erfordern harmonisierte Sicherheitseinrichtungen, die veraltete nationale Mindeststandards übertreffen. Der vorgeschlagene Südliche Wirtschaftskorridor Thailands mit einem geschätzten Wert von THB 990 Milliarden (USD 27,5 Milliarden) soll Hunderte von Kilometern Schutzplanken entlang erdrutschgefährdeter Küstengebiete hinzufügen. Ebenso werden Vietnams USD 3,2 Milliarden Ha Tien-Rach Gia-Bac Lieu Schnellstraße und Indonesiens Bogor-Serpong Mautstraße eine erhebliche Nachfrage nach W-Profil- und Seilbarrierensystemen erzeugen. Da wichtige Korridore moderne Sicherheitsbarrieren einführen, stehen Provinzbehörden unter öffentlichem Druck, angrenzende Zubringerstraßen nachzurüsten, wodurch der ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt erweitert wird[1]Straßenbauabteilung Thailand, "Projektbeschreibung Südlicher Wirtschaftskorridor 2026," doh.go.th. Lieferanten, die sowohl AASHTO M180 als auch lokale Zertifizierungsstandards erfüllen können, sind gut positioniert, um von dieser wachsenden Nachfrage zu profitieren.

Regionale Straßenverkehrssicherheits-Aktionspläne treiben die Einführung von Mittelstreifen- und Randschutzsystemen voran.

ASEAN-Regierungen haben Barrierenausgaben in ihren Budgets für 2026–2030 als Teil des Aktionsjahrzehnts der Vereinten Nationen für Straßenverkehrssicherheit eingeplant. Projekte wie die Aufrüstung der Nationalstraße 4 in Kambodscha und die Rehabilitierung des Maharlika-Highways auf den Philippinen umfassen Schutzplanken als wichtige Liefergegenstände, die mit multilateralen Kreditauszahlungen verknüpft sind. Thailands Toyota TRUST-Projekt nutzt Datenanalysen zur Identifizierung von Hochrisikogebieten und zur Umsetzung schneller Barriereninstallationen, was zeigt, wie öffentlich-private Zusammenarbeit die Entschärfung von Unfallschwerpunkten verbessert. Diese Initiativen betonen zunehmend motorradfreundliche Barrierendesigns und schaffen einen Nischenmarkt für glattflächige Niedrigprodukte. Dieses kollektive Engagement positioniert die Barrierenbeschaffung als grundlegende Sicherheitsinvestition und nicht als optionale Ausgabe.[2]Vereinte Nationen, "Aktionsjahrzehnt für Straßenverkehrssicherheit 2021–2030 Plan," un.org .

Hohe Unfallexposition auf Überlandstraßen und Gebirgsstraßen erhöht die Nachfrage nach Aufprallbarrieren.

Sterblichkeitsraten auf steilen ländlichen Autobahnen in Indonesien, Vietnam und den Philippinen sind zwei- bis dreimal höher als städtische Durchschnittswerte. Infrastrukturprojekte wie Vietnams Thu Thiem 4-Brücke und Indonesiens Probolinggo-Banyuwangi-Abschnitt auf dem Trans-Java-Highway erfordern Betonbrüstungen und TL-4-Stahlschienen, die 36-Tonnen-Lkw aufhalten können. Darüber hinaus sind Nachrüstprogramme bedeutend, da Schnellstraßen der ersten Generation, die vor 2005 gebaut wurden, leichtere Stahlgüten verwendeten, die nicht mehr den MASH-Standards entsprechen, was systematische Ersatzmaßnahmen erforderlich macht. Diese doppelte Nachfrage – Neubau und Nachrüstung – treibt das Wachstum im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt neben routinemäßigen Wartungsbudgets voran. Hersteller, die schnell zu installierende modulare Bausätze anbieten, werden bevorzugt, da längere Fahrstreifensperrungen politisch unerwünscht sind.[3]Japanische Agentur für internationale Zusammenarbeit, "Indonesisches Programm zur Verbesserung der Straßenverkehrssicherheit 2025," jica.go.jp.

Ausbau von Frachtkorridoren und Logistikrouten steigert den Bedarf an Barrieren auf strategischen Autobahnen.

Frachtintensive Korridore, wie Malaysias bevorstehende Nord-Süd-Schnellstraße 2 und Singapurs Changi-Viadukt-Aufrüstung, erfordern hochaufhaltende Thrie-Profil-Barrieren, Betonmediane in F-Form und gespannte Seilsysteme, die für Gelenkfahrzeuge ausgelegt sind. Im Jahr 2024 verarbeitete das ASEAN Single Window 1,4 Milliarden elektronische Zertifikate, was den grenzüberschreitenden Lkw-Verkehr vereinfachte, aber das Unfallrisiko in der Nähe von Grenzübergängen erhöhte. Mautbetreiber setzen zunehmend auf bewegliche Betonbarrieren für die Arbeitszonen- und Hochwasserschutzsicherheit, wie auf Indonesiens Tangerang-Merak-Route im Jahr 2026 demonstriert. Dieser Trend verbindet die Modernisierung der Logistik mit der steigenden Nachfrage nach Sicherheitsbarrieren und treibt das Wachstum im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt über Personenfahrzeugüberlegungen hinaus voran.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen in einkommensschwächeren ASEAN-Märkten verzögern umfangreiche Aufrüstungen der straßenseitigen Sicherheit | -1.1% | Kambodscha, Myanmar, Laos | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Straßenverkehrssicherheitsdurchsetzung in den Mitgliedsländern schränkt eine konsistente Barriereneinführung ein | -0.8% | Kambodscha, Laos, Myanmar | Mittelfristig (2–4 Jahre) |

| Unterschiede in Standards und Beschaffungspraktiken verlangsamen den regionalen Einsatz von Barrierensystemen | -0.6% | Alle Mitgliedsstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen in einkommensschwächeren ASEAN-Märkten verzögern umfangreiche Aufrüstungen der straßenseitigen Sicherheit.

Der fiskalische Spielraum hat sich nach einem Rückgang der internationalen Projektfinanzierung für ASEAN um 82 % auf USD 17 Milliarden im Jahr 2024 verengt. In Ermangelung konzessionärer Darlehen sind Provinzen gezwungen, schwierige Entscheidungen zwischen der Aufrechterhaltung fiskalischer Schutzplanken und der Bewältigung dringender Bedürfnisse wie Hochwasserschutzmaßnahmen oder Schulbauprojekten zu treffen. Der Anstieg der Stahlpreise auf USD 515 pro Tonne im Jahr 2026 hat die Margen bei Festpreisausschreibungen weiter verringert, was einige Hersteller dazu veranlasst hat, Angebote zurückzuziehen und Projekte auf das nächste Haushaltsjahr zu verschieben. Diese aufgeschobenen Beschaffungen führen zu kilometerlangen Rückständen und erhöhen die Unfallexposition. Während durch Geber mitfinanzierte Straßenverkehrssicherheitskomponenten einen Teil des Problems angehen, mildern sie nur einen kleinen Teil der Lücke ab. Infolgedessen bleibt das kurzfristige Wachstum im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt unter dem Potenzial, insbesondere in Kambodscha und Myanmar.

Uneinheitliche Straßenverkehrssicherheitsdurchsetzung in den Mitgliedsländern schränkt eine konsistente Barriereneinführung ein.

Zentrale Inspektionsbehörden mit der rechtlichen Befugnis zur Durchsetzung von Barrierenaufrüstungen sind in Kambodscha, Laos und Myanmar noch unterentwickelt. Provinzielle Bauämter priorisieren häufig die Straßenerneuerung gegenüber der Implementierung passiver Sicherheitsinfrastruktur, wodurch neu asphaltierte Straßen an Böschungen und Kurven ungeschützt bleiben. In Indonesien hatten nur 32 % der untersuchten ländlichen Straßenabschnitte durchgehende Schutzplanken, obwohl nationale Richtlinien eine vollständige Abdeckung für Straßen mit Geschwindigkeiten über 80 km/h empfehlen. Uneinheitliche Durchsetzung erschwert es Lieferanten, die Nachfrage genau vorherzusagen, was zu höheren Lagerkosten und langsamerer Produktinnovation führt. Bis einheitliche Aufsichtsbehörden eingerichtet sind, wird dieser Mangel an Konsistenz das Wachstumspotenzial des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Metallschutzplanken verankern den Markt, Seilsysteme im Aufschwung

Metallschutzplanken machten im Jahr 2025 einen Anteil von 51,3 % am ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt aus. W-Profil-Schienen werden überwiegend auf ländlichen Schnellstraßen eingesetzt und erfüllen die Aufhaltestufe-3-Standards, während Thrie-Profil-Profile für Frachtkorridore bevorzugt werden, die schwerere Lkw aufnehmen. Seilbarrieren, obwohl sie einen kleineren Marktanteil repräsentieren, sollen mit einer CAGR von 7,98 % wachsen, dem schnellsten innerhalb der Kategorie. Behörden berichten von bis zu 90 % Reduzierung tödlicher Unfälle auf geteilten Autobahnen, auf denen Seilbarrieren eingesetzt werden. In Malaysia veranschaulichen Produkte wie ArmorWire und Muar Cathys Ezy-Guard-Serie, beide nach MASH TL-3-Standards zertifiziert, die zunehmende Einführung gespannter Systeme für schmale Mittelstreifen. Beton-Jersey- und F-Form-Barrieren behalten Nischenanwendungen auf Brücken, Mautplätzen und städtischen Arbeitszonen bei, wo dauerhafte hochaufhaltende Lösungen entscheidend sind. Unternehmen wie WIKA Beton nutzen ihre vierzehn indonesischen Werke, um schnelle Lieferverträge in diesen Bereichen zu sichern.

Seilbarrieren bieten auch Vorteile hinsichtlich einfacherer und schnellerer Reparaturen nach Hochgeschwindigkeitskollisionen, wodurch die Fahrstreifensperrungszeiten im Vergleich zu Betonalternativen um die Hälfte reduziert werden. Aufprallpuffer und Aufprallabsorber nehmen ein Premiumsegment ein, das hauptsächlich zum Schutz von Brückenpfeilern und Gabelungspunkten verwendet wird. Zum Beispiel demonstrieren Safe Directions TAU-M-Einheiten in Singapur die Bereitschaft, in kontrollierte Verformungstechnologie zu investieren, insbesondere in Gebieten mit begrenzter Flächenverfügbarkeit. Das Segment „Sonstige” umfasst Stahl-Beton-Hybridbarrieren und motorradspezifische Schienen, bei denen die Innovation schneller voranschreitet als das Volumenwachstum. Insgesamt deuten diese Trends darauf hin, dass der ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt im Prognosezeitraum über die traditionelle Dominanz von W-Profil-Barrieren hinaus diversifiziert.

Nach Material: Stahl dominiert, Verbundwerkstoffe gewinnen an Boden

Im Jahr 2025 entfiel auf Stahl ein Anteil von 67,8 % der gesamten Materialnachfrage im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt. Lokal produzierte Coils aus Walzwerken in Indonesien und Vietnam tragen zur Aufrechterhaltung wettbewerbsfähiger Preise bei. Galvacos integrierte Rollform-plus-Verzinkungslinie übertrifft konsequent die AASHTO M180-Beschichtungsstandards und bietet eine 20-jährige Korrosionsbeständigkeit auch in feuchten Klimazonen. Hochfeste Güten wie HR700F ermöglichen den Einsatz dünnerer Schutzplanken ohne Beeinträchtigung der Aufprallenergie-Absorption, was die Frachtkosten auf Routen wie denen in Sulawesi reduziert. Beton rangiert als das am zweithäufigsten verwendete Material, hauptsächlich für Brüstungen und Mittelstreifen auf erhöhten Schnellstraßen. Vorgefertigte Betoneinheiten aus Samwohs Singapurer Werk wurden für Projekte wie das USD 387 Millionen Changi-Viadukt spezifiziert und demonstrieren ihre Leistung unter seismischen und Taifunbedingungen.

Verbundwerkstoffe, die derzeit einen einstelligen Marktanteil halten, verzeichnen das schnellste Wachstum mit einer CAGR von 8,07 %. Glasfaserverstärkte Polyethylenschienen von Boplan und GFRP-verstärkte Brüstungen, die in Malaysia Laborversuchen unterzogen werden, bieten Vorteile wie geringeres Gewicht und keine Korrosion. Diese Materialien werden besonders von Mautbetreibern für hochwassergefährdete Gebiete bevorzugt, in denen der Wartungszugang schwierig ist. Recycelte Kunststoffmischungen gewinnen ebenfalls an Bedeutung und stehen im Einklang mit aufkommenden Kreislaufwirtschaftsvorschriften in Thailand und Vietnam. Darüber hinaus sind Aluminiumschienen, obwohl teurer, für gewichtsbeschränkte Viadukte im Mekong-Delta gefragt. Die Diversifizierung der Materialien positioniert Lieferanten mit Multi-Substrat-Portfolios, um Wettbewerber zu übertreffen, die auf Einzelmetalllösungen angewiesen sind, während sich der ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt weiterentwickelt.

Nach Anwendung: Autobahnen führen, Brücken beschleunigen

Autobahnen und Schnellstraßen sollen im Jahr 2025 voraussichtlich 57,5 % der Gesamtgröße des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes ausmachen. Indonesiens Ausschreibung von sieben neuen Mautstraßen im Wert von USD 8,3 Milliarden sichert eine mehrjährige Nachfrage nach W-Profil- und Betonmittelstreifen. In Vietnam erfordern Aufrüstungen des Gateways von Ho-Chi-Minh-Stadt Mauterhebungssysteme ohne Barrieren, was ununterbrochene Sicherheitsschienen notwendig macht. Städtische Hauptstraßenprojekte in Kuala Lumpur und Manila integrieren zunehmend Schutzplanken neben Fußgängerzäunen und Lärmschutzwänden und erweitern so das Spektrum der Spezifikationen. Auftragnehmer, die gemischte Stahl-und-Verbundwerkstoff-Pakete anbieten, erzielen nun höhere Bewertungen in technischen Auswertungen, was die wachsende Betonung von Ästhetik und Nachhaltigkeit widerspiegelt.

Obwohl von einer kleineren Basis ausgehend, sollen Brücken und Überführungen bis 2031 mit einer CAGR von 8,11 % wachsen. Großprojekte wie die USD 3,9 Milliarden Bataan-Cavite-Brücke der Philippinen und Vietnams USD 950 Millionen Thuận An-Seebrücke erfordern TL-4-Betonbrüstungen und kabelgestärkte Kanten, um das Eindringen von Lkw ins Wasser zu verhindern. Singapurs Nord-Süd-Korridor-Viadukte integrieren crashgetestete Brüstungen mit LED-Beleuchtung und heben Fortschritte im multifunktionalen Barrierendesign hervor. Diese Projekte spezifizieren häufig ultrahochleistungsfähige Betonmodule für den schnellen Austausch nach Aufprällen, um Verkehrsunterbrechungen zu minimieren und höhere Serviceniveauziele für Mautbetreiber zu unterstützen. Diese stetige Projektpipeline soll den Marktanteil von Brücken innerhalb des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes erhöhen.

Nach Installationstyp: Neubauprojekte überwiegen, Nachrüstungen nehmen zu

Neuinstallationen sollen im Jahr 2025 voraussichtlich 71,2 % der Ausgaben im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt ausmachen. Schlüsselprojekte wie Indonesiens Bogor-Serpong und Balis Gilimanuk-Mengwi-Mautstraßen integrieren Barrieren in Design-Build-Verträge. Dieser Ansatz ermöglicht es Auftragnehmern, Massenstahlpreise zu sichern und die Schutzplankeninstallation neben Fahrbahnarbeiten zu koordinieren. Ähnliche Schlüsselfertigmodelle werden für Thailands THB 990 Milliarden Südlichen Wirtschaftskorridor erwartet, der voraussichtlich 2027 zur Ausschreibung freigegeben wird. Inzwischen nehmen Nachrüstanforderungen zu, da in den 1990er Jahren gebaute Schnellstraßen die MASH TL-3-Standards nicht erfüllen, insbesondere in Bereichen, in denen Korrosion die Pfostenverankerung beeinträchtigt hat.

Das Nachrüstungs- und Reparatursegment soll mit einer CAGR von 7,59 % wachsen. Zum Beispiel hat Malaysias Ost-West-Highway für 2026 RM 2,7 Millionen (USD 0,6 Millionen) für Punktreparaturen bereitgestellt, was den weit verbreiteten Bedarf an Kurzstreckenreparaturen in ASEAN widerspiegelt. Schnell zu installierende UHPC-Vorgussschienen gewinnen an Popularität, da Fahrstreifensperrungen von mehr als sechs Stunden auf stark befahrenen Mautstraßen häufig zu vertraglichen Strafen führen. Darüber hinaus bieten mehrjährige Rehabilitierungsrahmen, wie die für den Maharlika-Highway der Philippinen, Lieferanten eine konsistente Nachfrage über Großprojekte hinaus und tragen zum Gesamtwachstum des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes bei.

Geografische Analyse

Indonesien machte im Jahr 2025 einen Anteil von 34,9 % am ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt aus, angetrieben durch die laufende Mautstraßenprivatisierung und das 1.150 km lange Trans-Java-Rückgrat, das einen durchgehenden Mittelstreifen- und Randschutz vorschreibt. Der USD 1,6 Milliarden Probolinggo-Banyuwangi-Abschnitt, der 2025 fertiggestellt wurde, verwendete über 10.000 Tonnen verzinkter Stahlschienen. Darüber hinaus unterstützen sieben im Jahr 2025 ausgeschriebene Konzessionen im Wert von USD 8,3 Milliarden ein rollierendes Fünfjahres-Auftragsbuch für inländische Hersteller wie PT Inter Nusa Kreasindo. Der Betonspezialist WIKA Beton mit seinen vierzehn Werken gewährleistet eine rechtzeitige Brüstungsversorgung. Die Nachfrage wurde durch Ministeriumsrichtlinien vom Februar 2026 weiter gestärkt, die bewegliche Betonbarrieren zur Hochwasserminderung auf tiefliegenden Routen wie Tangerang-Merak empfehlen.

Vietnam, Thailand und Malaysia erwirtschaften zusammen über 40 % des Markterlöses. Vietnams Brückenbauprojekte, darunter die USD 950 Millionen Thu Thiem 4 und USD 920 Millionen Phu My 2-Flussübergänge, erfordern TL-4-Brüstungen und GFRP-verstärkte Kanten, um seismischen und Taifun-Designanforderungen gerecht zu werden. Thailands Südlicher Wirtschaftskorridor mit einem Budget von USD 27,5 Milliarden soll mehrjährige Schutzplankenpakete ausschreiben, die Lieferanten bevorzugen, die sowohl in Bangkok als auch in Kuala Lumpur zertifiziert sind. Malaysias USD 380 Millionen Nord-Süd-Schnellstraße 2, die für erhöhte Lkw-Volumina ausgelegt ist, integriert hochgespannte Seilbarrieren in ihr endgültiges Design. Singapur hingegen, obwohl in Straßenkilometern begrenzt, investiert in hochwertige ästhetische Betonsysteme mit Lärmminderungsfunktionen, wie im USD 707 Millionen Nord-Süd-Korridor-Viadukt demonstriert.

Die Philippinen sollen das schnellste Wachstum im Markt erzielen, mit einer CAGR von 8,34 % bis 2031. Das Programm „Build Better More” stellt USD 7,8 Milliarden für Schnellstraßen und Brücken bereit, einschließlich der 32 km langen Bataan-Cavite-Brücke und des 450 km langen Zentralen Mindanao-Highways, der erdrutschgefährdete Gebiete durchquert. Multilaterale Kreditgeber verlangen nun Aufrüstungen des Internationalen Straßenbewertungsprogramms als Bedingung für die Finanzierung, was nachhaltige Investitionen in Sicherheitsbarrieren sicherstellt.

Kambodscha, Laos und Myanmar stellen kleinere, aber wachsende Märkte dar, die durch Erweiterungen des Indien-Myanmar-Thailand-Korridors und durch Geber finanzierte Projekte wie Kambodschas USD 110 Millionen Nationalstraße-4-Aufrüstung unterstützt werden. Neue Partnerschaften, wie das im Februar 2026 gegründete Gemeinschaftsunternehmen Projek Garuda-Shindo, zielen darauf ab, Rollenbarrierentechnologie in diese aufstrebenden Märkte zu integrieren. Diese Entwicklung signalisiert die Bildung eines pan-ASEAN-Versorgungsnetzwerks, das voraussichtlich schrittweise die allgemeinen Sicherheitsstandards der Region verbessern wird.

Wettbewerbslandschaft

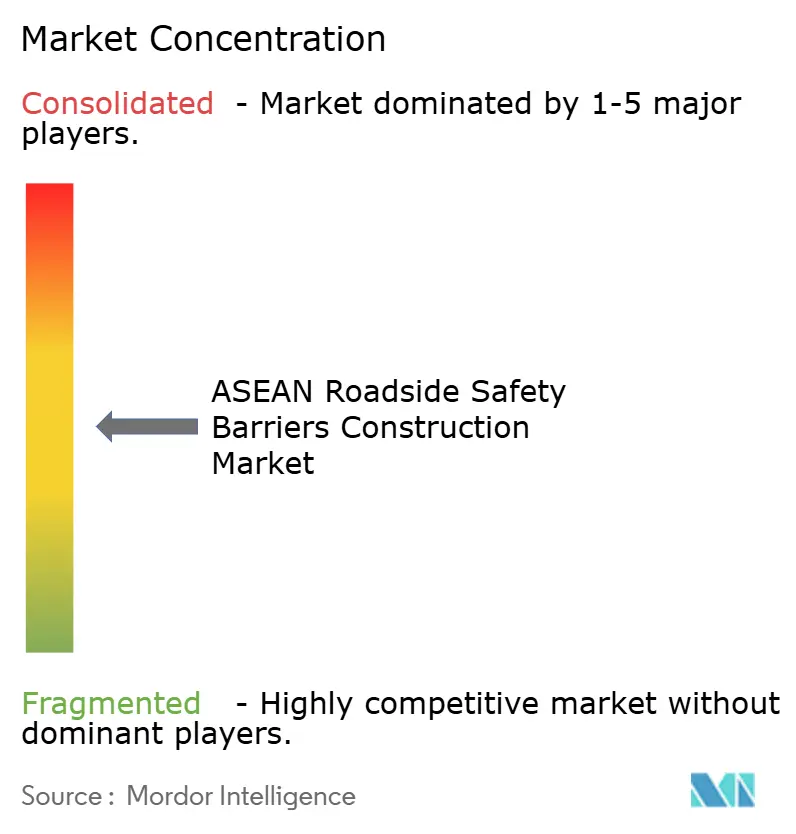

Der Wettbewerb im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt ist moderat aufgrund fragmentierter Einkaufsmuster bei nationalen Straßenbehörden, Mautbetreibern und provinziellen öffentlichen Bauabteilungen, die jeweils individuelle Spezifikationen erfordern. Muar Cathay Industries hat eine starke Position aufgebaut, indem es Genehmigungen von der Jabatan Kerja Raya (JKR) und der Malaysischen Autobahnbehörde (LLM) gesichert hat, während es Lagerbestände entlang des PLUS-Korridors unterhält, was eine 48-Stunden-Reaktionszeit für Notfallreparaturen ermöglicht. Galvaco Industries differenziert sich durch das Angebot von Volllinien-Verzinkung und Vor-Ort-Strahlenlochung, wodurch die Vorlaufzeiten um bis zu 20 % reduziert werden. In Thailand dominieren Thai Solid und Siam Traffic inländische Ausschreibungen, indem sie Schutzplanken mit Beschilderungs- und Leitpfostenpaketen bündeln und so die Beschaffung für Provinzkunden durch Einrechnungslösungen vereinfachen.

Internationale Unternehmen intensivieren den Wettbewerb durch den Einsatz ihrer Zertifizierungsfähigkeiten. Valmont Industries nutzt durch Ingal Malaysia US-amerikanische Crashtest-Zertifikate, um schnelle Genehmigungen in Märkten wie Singapur und Thailand zu sichern. Samwoh Corporation nutzt seine USD 387 Millionen Changi-Viadukt-Verträge, um Beton-Stahl-Hybridbrüstungen zu fördern. PT Wijaya Karya Beton hat im Jahr 2025 Aufträge im Wert von USD 280 Millionen für Barrieren, Brüstungen und Stützmauern gesichert, indem es Straßenprodukte mit Metroschienenschwellen unter einem einzigen Vorgussliefervertrag integriert und so seinen Anteil bei wichtigen Auftragnehmern erhöht. Grenzüberschreitende Kooperationen, wie die im Februar 2026 gegründete Partnerschaft Projek Garuda-Shindo, zielen darauf ab, Skaleneffekte in der Rollenbarrierenherstellung und -verteilung zu erzielen, was auf eine potenzielle regionale Konsolidierung hindeutet.

Innovation ist ein wichtiges Unterscheidungsmerkmal für aufstrebende Wettbewerber. Muar Cathys MZ-Guard Z-Pfosten reduziert die Installationszeit um 50 % durch supercomputeroptimierte Aufprallgeometrie und den Wegfall von C-Packern, ein Merkmal, das auf Malaysias Hari Profesion Teknikal Negara-Expo hervorgehoben wurde. Verbundwerkstoffspezialisten führen MASH TL-3-Versuche für glasfaserverstärkte Polyethylenschienen durch, die 40 % leichter als Stahl sind und reduzierte Frachtkosten für Archipelnationen bieten. Die umfangreiche regionale Präsenz und dreifache ISO-Zertifizierung der Webforge Group bieten einen Wettbewerbsvorteil bei durch Geber finanzierten Ausschreibungen mit strengen Zeitanforderungen. Während selektive Fusionen und Übernahmen auftreten können, deuten eingewurzelte Provinzpräferenzen und regulatorische Genehmigungsherausforderungen darauf hin, dass der ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt bis 2031 moderat fragmentiert bleiben wird.

Branchenführer im ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt

Galvaco Industries Sdn Bhd

Thai Solid Co., Ltd.

Colform Group Berhad (RoadMaster)

PT Inter Nusa Kreasindo

Muar Cathay Industries Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: PT Wijaya Karya Beton (WIKA Beton) führte das Beton-Niveauübergang-System (CLC) ein, eine modulare Abbau-Vorgusslösung für schienengleiche Eisenbahn-Straßen-Kreuzungen. Die erste Installation wurde bei KM 166+500 am Gedebage-Haurpugur-Doppelspurabschnitt in Bandung, Westjava, abgeschlossen. Dieses Produkt zielt darauf ab, Probleme wie Asphaltverformung und Strukturschäden durch Zugvibrationen, schwere Fahrzeuglasten und extreme Wetterbedingungen zu mildern. Es soll die Eigenständigkeit der nationalen Bauindustrie stärken und die Transportsicherheit verbessern.

- Februar 2026: Projek Garuda und Shindo Industry unterzeichneten eine Absichtserklärung zur Entwicklung von Rollenbarrieren und Schutzplanken für Malaysia, Thailand, Indonesien, Singapur, Vietnam und Kambodscha. Dieses Gemeinschaftsunternehmen bündelt technisches Fachwissen und Vertriebsnetzwerke, um eine pan-ASEAN-Versorgungsplattform zu schaffen, die mehrere Zertifizierungsregime navigieren und lokalisierte Lagerbestände in sechs Märkten anbieten kann.

- Februar 2026: Indonesiens Ministerium für öffentliche Arbeiten förderte bewegliche Betonbarrieren (MCB) für hochwassergefährdete Mautstraßen und verwies auf ihre Doppelfunktion als Verkehrstrennelemente und temporäre Hochwasserschutzstrukturen; MCBs wurden auf der Tangerang-Merak-Mautstraße eingesetzt, um Hochwasser zurückzuhalten und eine erneute Überflutung der Fahrbahn zu verhindern, mit technischen Leitlinien für den Einsatz auf Nationalstraßen und Mautstraßen, die die Einhaltung der Indonesischen Nationalen Standards (SNI) erfordern

Berichtsumfang des ASEAN Straßenseitige Sicherheitsbarrieren Bau Marktes

| Metallschutzplanken (W-Profil, Thrie-Profil) |

| Betonbarrieren (Jersey, F-Form) |

| Seilbarrierensysteme |

| Aufprallpuffer & Aufprallabsorber |

| Sonstige (Motorradschutz, Hybrid, aufkommende Typen) |

| Stahl |

| Beton |

| Kunststoff & Verbundwerkstoffe |

| Sonstige (Aluminium, Gummi, Recyclingmischungen) |

| Autobahnen & Schnellstraßen |

| Stadtstraßen & Straßen |

| Brücken & Überführungen |

| Sonstige (Ländlich, Industrie/Privat, Parkplätze, Tunnel, temporäre Zonen) |

| Neuinstallation |

| Renovierung / Nachrüstung / Reparatur |

| Indonesien |

| Vietnam |

| Thailand |

| Philippinen |

| Malaysia |

| Singapur |

| Übriges ASEAN |

| Nach Produkttyp | Metallschutzplanken (W-Profil, Thrie-Profil) |

| Betonbarrieren (Jersey, F-Form) | |

| Seilbarrierensysteme | |

| Aufprallpuffer & Aufprallabsorber | |

| Sonstige (Motorradschutz, Hybrid, aufkommende Typen) | |

| Nach Material | Stahl |

| Beton | |

| Kunststoff & Verbundwerkstoffe | |

| Sonstige (Aluminium, Gummi, Recyclingmischungen) | |

| Nach Anwendung | Autobahnen & Schnellstraßen |

| Stadtstraßen & Straßen | |

| Brücken & Überführungen | |

| Sonstige (Ländlich, Industrie/Privat, Parkplätze, Tunnel, temporäre Zonen) | |

| Nach Installationstyp | Neuinstallation |

| Renovierung / Nachrüstung / Reparatur | |

| Nach Land | Indonesien |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Malaysia | |

| Singapur | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN Straßenseitige Sicherheitsbarrieren Bau Markt heute?

Der Markt belief sich im Jahr 2026 auf USD 1,47 Milliarden und soll bis 2031 USD 2,08 Milliarden erreichen.

Welcher Produkttyp führt die aktuelle Nachfrage an?

Metallschutzplanken – hauptsächlich W-Profil- und Thrie-Profil-Systeme – hielten im Jahr 2025 einen Anteil von 51,3 %, angetrieben durch kostengünstige Einhaltung der AASHTO M180-Standards.

Was ist das am schnellsten wachsende Produktsegment bis 2031?

Seilbarrierensysteme sollen mit einer CAGR von 7,98 % wachsen, da Behörden höhere Aufhalteleistung mit einfacheren Reparaturen nach Unfällen priorisieren.

Welches Land ist der stärkste Wachstumsmotor?

Die Philippinen sollen bis 2031 mit einer CAGR von 8,34 % wachsen, unterstützt durch ihre Schnellstraßen- und Brückenentwicklungspipeline im Rahmen des Programms „Build Better More”.

Wie wirken sich steigende Stahlpreise auf Auftragnehmer aus?

Stahlcoilpreise von etwa USD 515 pro Tonne im Jahr 2026 haben die Margen bei staatlichen Festpreisausschreibungen verengt und die Nachfrage nach modularen Vorguss- und Verbundwerkstoffen erhöht, die den Stahlverbrauch reduzieren.

Werden motorradspezifische Sicherheitsbarrieren zur Pflicht?

Mehrere ASEAN-Regulierungsbehörden integrieren glattposten- und niedrigprofilierte Designs in die Standards für 2026–2030, was eine stetige Ausweitung motorradfreundlicher Barrierensysteme sowohl bei Neu- als auch bei Nachrüstprojekten signalisiert.

Seite zuletzt aktualisiert am: