Größe und Marktanteil des deutschen Marktes für Pneumokokken-Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

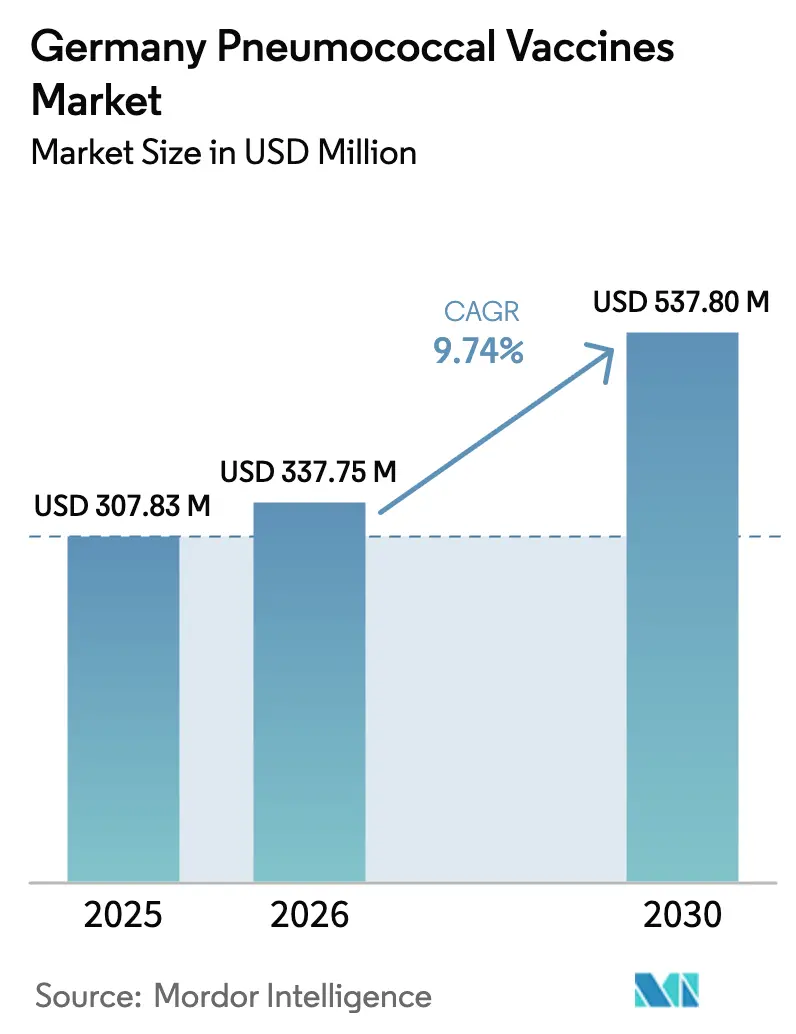

| Marktgröße im Basisjahr (2025) | 307.83 Millionen US-Dollar |

| Marktgröße (2026) | 337.75 Millionen US-Dollar |

| Marktgröße (2030) | 537.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

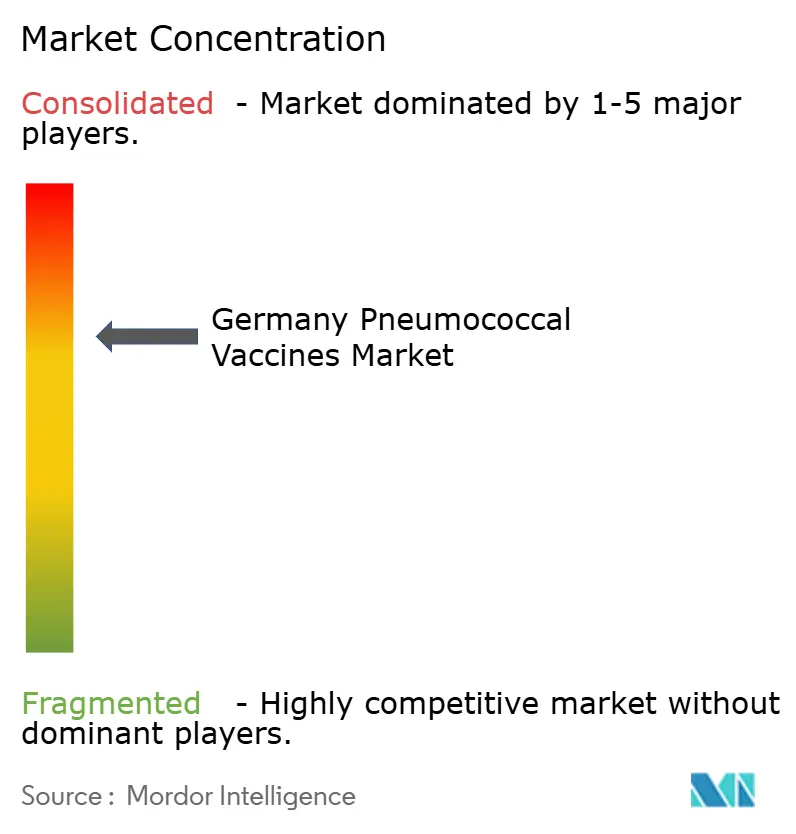

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Pneumokokken-Impfstoffe von Mordor Intelligence

Die Größe des deutschen Marktes für Pneumokokken-Impfstoffe soll von USD 307,83 Millionen im Jahr 2025 auf USD 337,75 Millionen im Jahr 2026 wachsen und bis 2030 bei einer CAGR von 9,74 % über 2026–2030 USD 537,80 Millionen erreichen.

Die Nachfrage steigt, weil die Ständige Impfkommission (STIKO) PCV20 nun für den routinemäßigen Einsatz bei Erwachsenen empfiehlt und damit PPSV23 ersetzt, während die Europäische Arzneimittel-Agentur im März 2025 Mercks 21-valentem Capvaxive die Zulassung erteilte und damit den Serotypschutz für ältere Kohorten erweiterte. Die Inanspruchnahme profitiert auch von Deutschlands Immunisierungsbudget von 1,2 Milliarden EUR für 2026, das Pneumokokken-Impfungen im Rahmen der Nationalen Präventionsstrategie priorisiert. Dennoch bleibt die Impfquote bei Erwachsenen mit 21 % bei den 60- bis 69-Jährigen niedrig, da die Anlaufstellen in der Primärversorgung fragmentiert bleiben, insbesondere in ländlichen ostdeutschen Bundesländern, wo die Hausarztdichte 18 % unter dem Bundesdurchschnitt liegt. Der Wettbewerbsdruck steigt, da Pfizer von Prevenar 13 auf Prevenar 20 umschwenkt, Merck die Kapvaxive-Kapazitäten ausbaut und Vaxcyte einen zellfreien 24-valenten Kandidaten vorantreibt, der die Produktionszeiträume verkürzen und die Preispunkte neu setzen könnte.

Wichtigste Erkenntnisse des Berichts

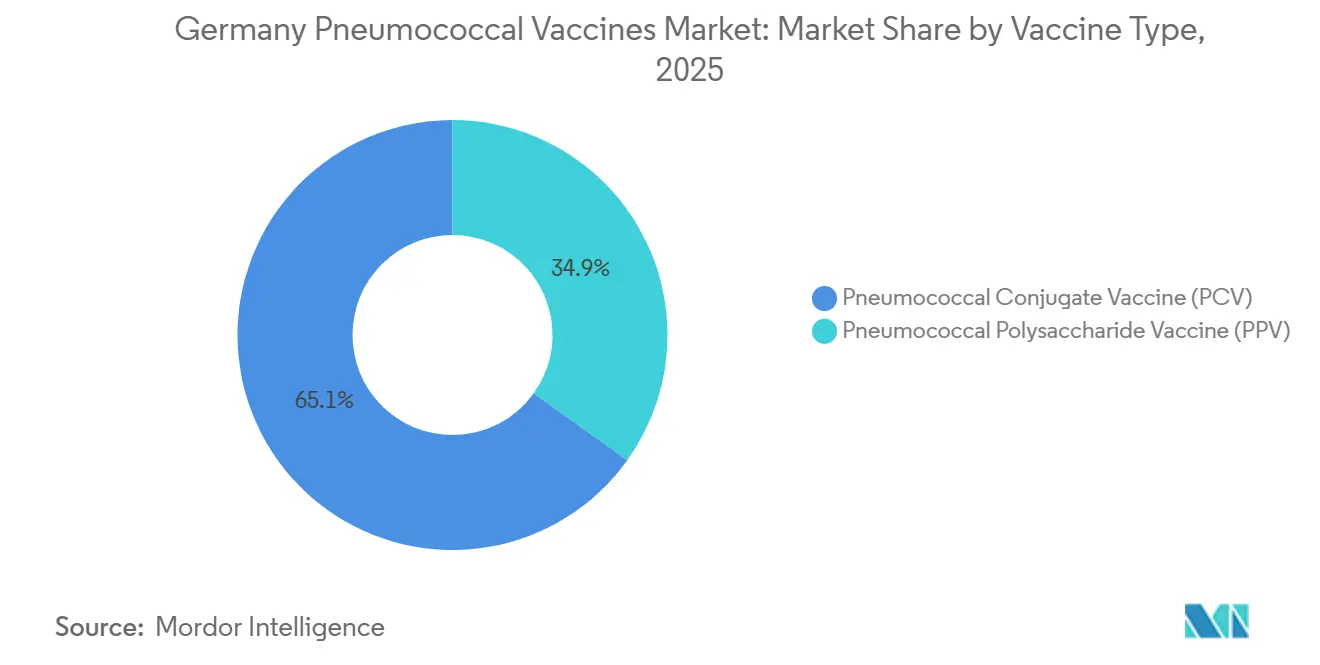

- Nach Impfstofftyp führten Pneumokokken-Konjugatimpfstoffe mit einem Marktanteil von 65,11 % am deutschen Markt für Pneumokokken-Impfstoffe im Jahr 2025, während das Polysaccharid-Segment bis 2031 voraussichtlich mit einer CAGR von 10,23 % wachsen wird.

- Nach Produkt entfiel auf Prevenar 13 im Jahr 2025 ein Anteil von 41,23 % an der Marktgröße des deutschen Marktes für Pneumokokken-Impfstoffe, während Pneumovax 23 bis 2031 mit einer CAGR von 11,14 % wächst.

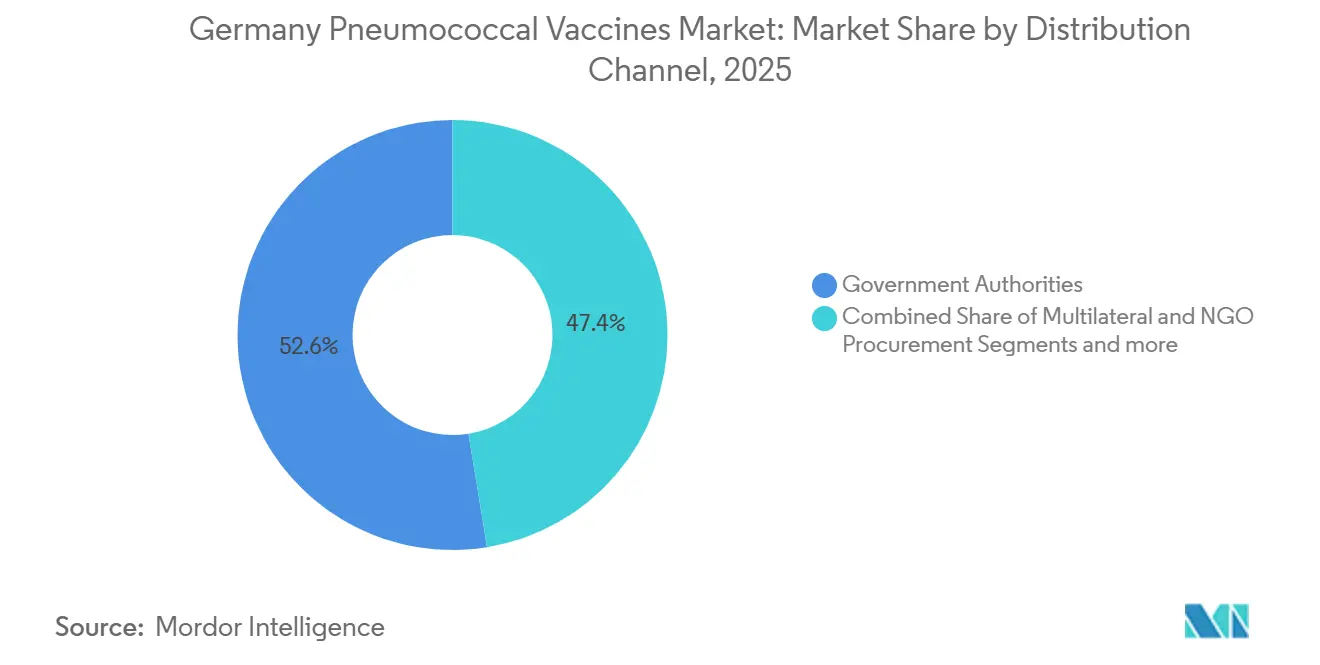

- Nach Vertriebskanal erzielten Regierungsbehörden im Jahr 2025 einen Umsatzanteil von 52,56 %; multilaterale und NRO-Beschaffung ist mit einer CAGR von 10,98 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Altersgruppe stellten Erwachsene 57,87 % des Volumens im Jahr 2025, während die pädiatrische Kohorte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Pneumokokken-Impfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Immunisierungsbudgets und Aufklärungskampagnen | +2.1% | National, mit höheren Mittelzuweisungen in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Zunehmende Pneumonie-Inzidenz bei Personen ≥65 Jahren und pädiatrischen Kohorten | +1.8% | National, ausgeprägt in städtischen Ballungsräumen (Berlin, Hamburg, München) | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung höherwertiger PCVs (15-, 20-, 21-valent) | +2.3% | National, frühe Einführung in westlichen Bundesländern | Kurzfristig (≤ 2 Jahre) |

| STIKO-Erstattungsunterstützung für das PCV20-Erwachsenenprogramm | +1.6% | National, Umsetzung durch gesetzliche Krankenversicherungen | Mittelfristig (2–4 Jahre) |

| Regionale apothekenbasierte Impfpiloten zur Erweiterung des Erwachsenenzugangs | +1.2% | Pilotregionen: Nordrhein-Westfalen, Sachsen, Hessen | Kurzfristig (≤ 2 Jahre) |

| ePA-integrierte digitale Erinnerungen (2027) zur Steigerung der Serienabschlüsse | +0.9% | Bundesweiter Rollout, abhängig von Opt-in-Raten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Immunisierungsbudgets und Aufklärungskampagnen

Bundes- und Landesgesundheitsministerien erhöhten die Immunisierungsfinanzierung im Jahr 2025 um 14 % und stellten 1,2 Milliarden EUR für die Impfstoffbeschaffung und Aufklärungsinitiativen bereit, die Erwachsene ab 60 Jahren priorisieren [1]Bundesministerium für Gesundheit, "Nationale Präventionsstrategie," bundesgesundheitsministerium.de. Partnerschaften mit der Bundesärztekammer und regionalen Kostenträgern produzierten multimediale Kampagnen, die auf IPD-Risiken hinweisen und dabei COVID-19-Taktiken spiegeln, die bei Prioritätsgruppen eine hohe Impfquote erzielten. Bayerns Pilotprojekt 2025, das Anreize für Hausärzte mit Apothekengutscheinen bündelte, steigerte die Impfquote bei Erwachsenen innerhalb von sechs Monaten um neun Prozentpunkte. Obwohl finanzielle Anreize helfen, bleibt die Verhaltensbeharrlichkeit bestehen, da die Pneumokokkenerkrankung nicht die Unmittelbarkeit aufweist, die die Pandemieimpfung antrieb. Die nachhaltige Finanzierung wird sich daher auf die Stärkung der Risikowahrnehmung und die Vereinfachung der Terminlogistik konzentrieren, um Bewusstsein in abgeschlossene Impfdosen umzuwandeln.

Zunehmende Pneumonie-Inzidenz bei Personen ≥65 Jahren und pädiatrischen Kohorten

Die Inzidenz invasiver Pneumokokkenerkrankungen bei älteren Deutschen stieg 2024 auf 18,3 pro 100.000, gegenüber 15,7 im Jahr 2020 – ein Trend, der sich auch bei Kindern unter 5 Jahren widerspiegelt, wo die Raten 11,2 pro 100.000 erreichten [2]Robert Koch Institut, "Epidemiologisches Bulletin," rki.de. Die post-pandemische Immunitätslücke und das Aufkommen von Nicht-Impfstoff-Serotypen wie 8, 12F und 22F untermauerten diese Anstiege und veranlassten die STIKO, höherwertige Produkte zu empfehlen. Die Abdeckung von Capvaxive für die Serotypen 22F und 33F bietet einen bedeutenden Schutz, da beide zusammen 19 % der IPD-Fälle bei Erwachsenen ausmachen. Krankenhausaufenthalte im Zusammenhang mit Pneumonie kosten das deutsche gesetzliche Gesundheitssystem bereits jährlich USD 3,1 Milliarden, sodass Impfstoffe, die Krankenhausaufenthalte verhindern, zu einem fiskalischen Gebot geworden sind. Folglich wird der epidemiologische Druck höherwertige Formulierungen wahrscheinlich auf den Schnellbeschaffungslisten der Bundesländer halten.

Schnelle Einführung höherwertiger PCVs

Deutschland führte 2025 höherwertige Konjugate in Rekordgeschwindigkeit ein. PCV20 erfasste im vierten Quartal 34 % der neuen Erwachsenenverschreibungen, während Capvaxive trotz Lieferengpässen bedingte Ausschreibungen in sechs Bundesländern gewann. Jeder zusätzliche Serotyp kostet die Hersteller USD 15–20 Millionen für Studien und Zulassungen, doch Studiendaten zeigen bedeutende Reduktionen bei impfstofftypischen Erkrankungen und stärken die Bereitschaft der Kostenträger, höhere Listenpreise zu akzeptieren. Vaxcytes zellfreies VAX-24, das sich derzeit in Phase 3 befindet, verspricht eine schnellere Chargenfreigabe und niedrigere Herstellungskosten – ein Faktor, der die Wettbewerbsökonomie neu gestalten könnte, wenn die Ergebnisse günstig bleiben. Beschaffungsausschüsse kalibrieren daher Kosteneffektivitätsmodelle in Erwartung weiterer Marktteilnehmer neu.

STIKO-Erstattungsunterstützung für das PCV20-Erwachsenenprogramm

Die STIKO-Revision vom August 2025 machte PCV20 zum Standard für Erwachsene ab 60 Jahren und eliminierte die routinemäßige Verwendung von PPSV23, wodurch eine Erstattungslücke geschlossen wurde, die die Erwachsenenabdeckung fragmentiert hatte. Gesetzliche Versicherungen zahlen nun vollständig ohne vorherige Genehmigung und beseitigen damit eine Zuzahlungsabschreckung, die zuvor fast ein Viertel der anspruchsberechtigten Erwachsenen betraf. Die Harmonisierung mit Frankreich und den Niederlanden ermöglicht größere länderübergreifende Ausschreibungen, die die Stückkosten um 8–12 % senken, obwohl administrative Reibungsverluste bestehen bleiben, da Ärzte einen neuen Abrechnungscode eingeben müssen, der die Beratungszeit verlängert. Die Vereinfachung elektronischer Abrechnungen bleibt eine Priorität, um die Erstattungsklarheit in nachhaltige Zuwächse bei der Inanspruchnahme umzuwandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und langer biologischer Produktionszyklus | -1.4% | Global, mit Lieferengpässen, die die deutsche Beschaffung beeinflussen | Langfristig (≥ 4 Jahre) |

| Anhaltend niedrige Erwachsenenimpfquote trotz überarbeiteter Leitlinien | -1.1% | National, ausgeprägt in ländlichen ostdeutschen Bundesländern | Mittelfristig (2–4 Jahre) |

| Beschaffungsvorsicht angesichts der Unsicherheit in der mRNA-PCV-Pipeline | -0.8% | National, beeinflusst mehrjährige Ausschreibungsstrategien | Mittelfristig (2–4 Jahre) |

| Lieferengpässe beim 21-valenten Capvaxive während der Hochskalierung | -0.6% | National, vorübergehende Engpässe in 2025–2026 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und langer biologischer Produktionszyklus

Konjugatimpfstoffe erfordern separate Fermentations-, Reinigungs- und Konjugationsströme für jeden Serotyp, was die Produktion auf bis zu 18 Monate verlängert und die Herstellungskosten für Produkte mit 20 oder mehr Valenzen auf USD 18–24 pro Dosis treibt. Als Mercks Konjugationsanlage in Pennsylvania im Jahr 2025 Ausbeuteverluste verzeichnete, verzögerten sich die deutschen Lieferungen um acht Wochen, was öffentliche Käufer zwang, auf teurere Alternativen auszuweichen, und die Fragilität der Einquellen-Versorgung unterstrich.

Anhaltend niedrige Erwachsenenimpfquote trotz überarbeiteter Leitlinien

Die Impfquote bei 60- bis 69-Jährigen bleibt trotz vollständiger Erstattung bei 21 % stagnierend, da 41 % der Erwachsenen die STIKO-Aktualisierung nicht kennen, 28 % das Krankheitsrisiko unterschätzen und 19 % logistische Hindernisse haben. Ländliche ostdeutsche Bundesländer weisen die größten Lücken auf, wo die Arztdichte am niedrigsten ist. Verhaltensinterventionen wie die standardmäßige Terminplanung könnten die Impfquote steigern, aber das deutsche Datenschutzrecht erfordert eine ausdrückliche Einwilligung, was die Skalierbarkeit dieser Taktik einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: Konjugatplattformen dominieren, während die Nachfrage nach Polysacchariden anhält

Pneumokokken-Konjugatimpfstoffe hielten 2025 einen Marktanteil von 65,11 % am deutschen Markt für Pneumokokken-Impfstoffe, gestützt durch pädiatrische Impfpläne, die bei 24 Monaten eine Abschlussquote von 73 % erreichen. Ihre T-Zell-abhängige Reaktion baut eine dauerhafte Immunität auf – ein klarer Vorteil gegenüber Polysaccharidprodukten, deren Antikörpertiter innerhalb von fünf Jahren nachlassen. Die Marktgröße des deutschen Marktes für Pneumokokken-Impfstoffe für Konjugate soll sich ausweiten, da höherwertige PCV15 und PCV20 das bisherige PCV13 verdrängen, während Capvaxive bei Erwachsenen eine inkrementelle Abdeckung hinzufügt. Polysaccharid-Impfstoffe dienen weiterhin immungeschwächten Erwachsenen und kostenempfindlichen Exportkanälen und halten das Segment relevant, auch wenn die STIKO PPSV23 für gesunde Senioren auslaufen lässt.

Verbleibende PPSV23-Bestände werden das Wertwachstum bis 2027 aufrechterhalten, da einige Bundesländer planen, die Lagerbestände aufzubrauchen, bevor sie vollständig auf PCV20 umsteigen. Konjugathersteller stehen daher vor einem Markt mit zwei Geschwindigkeiten: schnelle pädiatrische Einführung von PCV15 und stetige Erwachsenenmigration zu PCV20 oder PCV21. Hersteller, die Volumina zwischen pädiatrischen und erwachsenen Darreichungsformen flexibel anpassen können, werden die breiteste Nachfrage über den Prognosezeitraum abdecken.

Nach Produkt: Prevenar-Franchise unter Druck, während Capvaxive an Bedeutung gewinnt

Prevenar 13 hielt 2025 dank fest verankerter Verträge einen Anteil von 41,23 %, doch Pfizer hat einen kontrollierten Rückbau angekündigt, der die Produktion bis 2027 reduzieren wird[3]Pfizer Inc., "Prevenar 20 Produktinformation," pfizer.com. Die mit Prevenar 13 verbundene Marktgröße des deutschen Marktes für Pneumokokken-Impfstoffe wird daher schrumpfen, da Käufer auf Prevenar 20 umschwenken, das im vierten Quartal 2025 bereits ein Drittel der neuen Erwachsenenverschreibungen erfasste. Mercks Capvaxive differenziert sich mit 21-valentem Schutz, der die Serotypensubstitution adressiert, und gewann Ausschreibungen in sechs Bundesländern mit einem Preisaufschlag von 9 %.

Die prognostizierte CAGR von 11,14 % für Pneumovax 23 spiegelt humanitäre und Exportnachfrage sowie den selektiven Einsatz bei Immungeschwächten wider. Synflorix bleibt eine Budgetoption bei preissensitiven pädiatrischen Ausschreibungen, bietet jedoch keine Abdeckung für die Serotypen, die derzeit die deutsche IPD antreiben, was das Aufwärtspotenzial begrenzt. Die Wettbewerbspositionierung hängt entweder von überlegener Valenz oder niedrigeren Kosten ab; Produkte im mittleren Segment wie Vaxneuvance riskieren, in die Zange genommen zu werden, wenn sie nicht für Nachholkohorten neu positioniert werden.

Nach Vertriebskanal: Öffentliche Beschaffung sichert das Volumen, NROs wachsen schnell

Regierungsbehörden verteilten 2025 52,56 % der Dosen, da pädiatrische Impfungen über staatliche Programme laufen und Erwachsenenansprüche von gesetzlichen Versicherungen erstattet werden. Multilaterale und NRO-Kanäle werden jedoch das schnellste Wachstum verzeichnen, da Deutschland 1,8 Millionen Flüchtlinge beherbergt, die Impfstoffe erhalten, die von UNICEF und Gavi finanziert werden. Apothekenpiloten zeigen Potenzial, benötigen aber höhere Verwaltungsgebühren, um national zu skalieren.

Der deutsche Markt für Pneumokokken-Impfstoffe wird daher ein überwiegend öffentliches Profil behalten, aber Hersteller, die NRO-Beschaffung anstreben, müssen Preisgestaltung und Verpackung an humanitäre Spezifikationen anpassen, wie Einzeldosisfläschchen, verlängerte Haltbarkeit und vereinfachte Kühlkettenlogistik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Erwachsenensegment führt, pädiatrische Nachfrage beschleunigt sich

Erwachsene machten 2025 57,87 % des Wertes aus, da die STIKO die Anspruchsberechtigung auf alle Personen ab 60 Jahren sowie jüngere Erwachsene mit chronischen Erkrankungen ausweitete. Das pädiatrische Segment ist auf das schnellste Umsatzwachstum vorbereitet, unterstützt durch Nachholimpfaktionen bei unzureichend geimpften Migranten und durch Geburtenratenanstiege in Einwanderergemeinschaften. Die Marktgröße des deutschen Marktes für Pneumokokken-Impfstoffe für die Pädiatrie wird von der Wiederimpfung von Kindern profitieren, die zunächst PCV13 erhielten und nun für höherwertige Auffrischungsimpfungen in Frage kommen.

Bewohner von Langzeitpflegeeinrichtungen bleiben trotz hoher Krankheitslast unterversorgt. Programme, die mobile Impfer in Pflegeheime entsenden, zeigen eine starke Inanspruchnahme und deuten auf eine Chance für Lieferanten hin, die bereit sind, kleinere Losgrößen für Vor-Ort-Kliniken zu verpacken.

Geografische Analyse

Westliche Bundesländer wie Nordrhein-Westfalen, Hessen, Rheinland-Pfalz und das Saarland verbrauchten 2025 zusammen den Großteil der nationalen Dosen, da dichte Versorgernetzwerke und ausgereifte digitale Register die Einhaltung erleichtern. Das integrierte Register Nordrhein-Westfalens steigerte die PCV20-Impfquote bei Erwachsenen innerhalb eines Jahres um acht Prozentpunkte und verdeutlicht den Nutzen koordinierter Datensysteme. Die südlichen Schwergewichte Bayern und Baden-Württemberg geben pro Kopf am meisten für Immunisierung aus und führten Capvaxive aggressiv ein, wobei sie den Großteil des deutschen Anfangsangebots an PCV21 zu Premiumpreisen sicherten.

Nördliche Bundesländer verbinden Extreme: Hamburg nutzt städtische Dichte und ePA-Einführung, um hohe Opt-in-Raten zu erreichen, und ermöglicht Hausbesuchsprogramme für pflegebedürftige Senioren. Mecklenburg-Vorpommerns dünn besiedelte Bevölkerung hingegen hat lange Anfahrtswege zu Versorgern, was die Erwachsenenimpfquote trotz vollständiger Erstattung drückt. Östliche Bundesländer hinken noch weiter hinterher aufgrund niedriger Arztdichte und verbleibender Impfzögerlichkeit, obwohl Berlin den Trend bricht, indem es 87 Gemeinschaftsimpfzentren nutzt, die aus COVID-19-Kampagnen umgewidmet wurden.

Krankheitslast und Impfquote stimmen oft nicht überein. Sachsen weist eine der höchsten IPD-Raten, aber eine der niedrigsten Erwachsenenimpfquoten auf, was den Bedarf an mobilen Kliniken und Apothekenbeteiligung unterstreicht. Bayerns höhere Ausgaben korrelieren mit der niedrigsten IPD-Inzidenz unter den großen Bundesländern und stützen das fiskalische Argument für proaktive Impfung. Der bundesweite Rollout der ePA-Erinnerungen könnte regionale Lücken schließen – vorausgesetzt, die Opt-out-Raten bleiben begrenzt –, doch Datenschutzbedenken könnten die Vorteile auf technikaffine westliche Ballungsräume beschränken.

Wettbewerbslandschaft

Der deutsche Markt für Pneumokokken-Impfstoffe ist mäßig konzentriert. Pfizer und Merck erzielten 2025 den Großteil des Umsatzes, doch Patentabläufe, Biosimilars und Plattformen der nächsten Generation erodieren die Marktanteile. Pfizer stellt Prevenar 13 in Europa bis 2027 ein und investierte 240 Millionen EUR, um die PCV20-Kapazität in Belgien zu verdoppeln. Merck differenziert Capvaxive durch einzigartige Serotypen, die aufkommende Erkrankungen antreiben, und baut deutsche Kapazitäten aus, um sich gegen Risiken in US-amerikanischen Werken abzusichern.

Chancen in unerschlossenen Bereichen liegen bei älteren Langzeitpflegebewohnern, wo die Impfquote trotz hohem Risiko nur 18 % beträgt, bei thermostabilen Formulierungen für die ländliche Logistik und bei mRNA-Plattformen, die schnelle Serotypaktualisierungen versprechen. BioNTechs präklinischer mRNA-Kandidat lieferte in Mäusen nicht-unterlegene Titer, und Moderna begann 2025 mit Phase-1-Studien. Die EMA-Leitlinien für Plattformimpfstoffe erlauben Serotypwechsel ohne vollständige Studien, was den mRNA-Markteintritt potenziell beschleunigt und den Wettbewerbsvorteil von der Fermentationskapazität hin zu Design- und Regulierungsagilität verlagert.

Mittelständische Akteure wie GSKs Synflorix, Serum Institutes Pneumosil und kommende SK Bioscience- oder Walvax-Kandidaten zielen auf kostenbewusste Ausschreibungen oder humanitäre Kanäle ab. Der Erfolg hängt davon ab, Preispunkte von mindestens 15 % unter PCV20 zu erreichen und dabei eine nicht-unterlegene Immunogenität für gängige Serotypen nachzuweisen. Die Versorgungssicherheit wird nach dem Capvaxive-Engpass 2025 entscheidend bleiben, der die Fragilität von Einzel-Werks-Konjugationsnetzwerken offenbarte.

Marktführer der deutschen Pneumokokken-Impfstoffbranche

GlaxoSmithKline plc

Pfizer Inc.

Merck & Co., Inc

CSL Ltd.

Serum Institute of India Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vaxcyte dosierte die ersten Teilnehmer in der OPUS-3-Phase-3-Studie von VAX-31, einem 31-valenten PCV-Kandidaten bei zuvor geimpften Erwachsenen

- Oktober 2025: STIKO bestimmte PCV20 als Erwachsenenstandard der Versorgung und beendete die routinemäßige PPSV23-Anwendung bei immunkompetenten Erwachsenen

- März 2025: Die Europäische Arzneimittel-Agentur erteilte die Marktzulassung für Mercks 21-valentes Capvaxive, das Serotypen abdeckt, die für 84 % der deutschen IPD-Fälle bei Erwachsenen verantwortlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den deutschen Markt für Pneumokokken-Impfstoffe als den Verkauf, innerhalb der deutschen Grenzen, aller Konjugat- und Polysaccharid-Impfstoffe, die aktiv gegen Streptococcus pneumoniae immunisieren, über pädiatrische, erwachsene und geriatrische Kohorten hinweg, unabhängig davon, ob sie durch öffentliche Programme beschafft oder über private Kanäle abgegeben werden.

Ausschluss aus dem Umfang: Nur für Reisende bestimmte prophylaktische Packungen und Pipeline-Kombinationsimpfungen, die noch keine deutsche oder EU-Marktzulassung erhalten haben, sind von dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Impfstofftyp

- Pneumokokken-Konjugatimpfstoff (PCV)

- Pneumokokken-Polysaccharid-Impfstoff (PPV)

- Nach Produkt

- Prevenar 13

- Synflorix

- Pneumovax 23

- Apexxnar / Prevenar 20

- Vaxneuvance (PCV15)

- Capvaxive (PCV21, Pipeline)

- Nach Vertriebskanal

- Regierungsbehörden

- Multilaterale und NRO-Beschaffung

- Privatwirtschaftliche Händler und Apotheken

- Nach Altersgruppe

- Pädiatrisch

- Erwachsene

- Geriatrisch

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Infektionskrankheitskliniker, regionale Gesundheitsbeamte und Lieferkettenmanager in Bayern, Nordrhein-Westfalen und Sachsen, um Erwachsenen-Wiederimpfraten, typische Preisaufschläge im Privatsektor und das Einführungstempo höherwertiger Produkte zu verifizieren. Strukturierte Umfragen mit Apothekengruppen halfen uns, Kanalaufteilungen und Rabattstaffeln zu verfeinern.

Sekundärforschung

Wir begannen mit der Zusammenstellung öffentlich verfügbarer Epidemiologie- und Abdeckungsstatistiken des Robert Koch-Instituts, STIKO-Empfehlungen, Eurostat-Bevölkerungstabellen und WHO-Immunisierungsüberwachungsdaten, die Krankheitsinzidenz, Zielgruppengröße und historische Inanspruchnahme verankern. Beschaffungsvolumina und Preisobergrenzen wurden über Haushaltslinien des Bundesgesundheitsministeriums, Ausschreibungsbekanntmachungen des Gemeinsamen Bundesausschusses und Pressemitteilungen nachverfolgt. Unternehmenseinreichungen und Investorenpräsentationen ergänzten Listenpreise und Einführungszeiträume, während kostenpflichtige Datenbanken wie Dow Jones Factiva und D&B Hoovers finanziellen Kontext lieferten. Diese Liste ist illustrativ; viele weitere offene und Abonnementquellen wurden geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz von Inzidenz zu Nachfrage wurde durchgeführt. Gemeldete invasive Pneumokokkenerkrankungsfälle wurden für Unterdiagnose angepasst, mit STIKO-empfohlenen Abdeckungsquoten multipliziert und unter Verwendung von Adhärenzfaktoren in Dosen umgerechnet. Der monetäre Wert ergab sich aus gewichteten durchschnittlichen Verkaufspreisen, die öffentliche Beschaffungsrabatte und private Praxisaufschläge erfassen. Ausgewählte Bottom-up-Lieferantenaufstellungen validierten die Gesamtwerte, und Lücken wurden abgeglichen. Zu den modellierten Schlüsselvariablen gehören die Durchdringung der Erwachsenenimpfung, die Größe der pädiatrischen Geburtskohorte, die Entwicklung des durchschnittlichen Verkaufspreises, da 20- und 21-valente Konjugate PCV13 verdrängen, das Wachstum des Bundesimmunisierungsbudgets und Wechselkursbewegungen. Multivariate Regression, durch Szenarioanalyse stressgetestet, generierte das Prognoseband für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, Anomalieprüfungen anhand unabhängiger Versanddaten und kundenseitige Plausibilitätstests vor der Freigabe. Wir aktualisieren jährlich und öffnen das Modell früher, wenn STIKO-Leitlinien, wichtige Produkteinführungen oder Ausschreibungsvergaben die Eingaben wesentlich verändern.

Warum Mordors Ausgangsbasis für den deutschen Markt für Pneumokokken-Impfstoffe standhält

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Produktkörbe, Altersgruppenschwerpunkte und Bewertungsdaten wählen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die transparente Variablenauswahl verringern diese Lücke für Entscheidungsträger.

Zu den wichtigsten Lückentreibern gehören: Einige Verlage schließen Privatklinikeneinnahmen aus, andere fixieren die Erwachsenenimpfquote auf historischen Tiefstständen, mehrere stützen sich auf statische 13-valente durchschnittliche Verkaufspreise, und Aktualisierungszyklen von mehr als zwei Jahren verpassen die Leitlinien nach 2024, die die Erwachsenennachfrage steigerten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 705,16 Millionen (2025) | ||

| USD 209,5 Millionen (2023) | Globales Beratungsunternehmen A | Lässt private Kanäle aus und wendet eine flache Erwachsenenimpfquote an |

| USD 170,01 Millionen (2018) | Branchenverband B | Nur pädiatrischer Umfang, veraltetes Basisjahr, keine Inflationsindexierung |

Diese Vergleiche zeigen, dass Mordor durch die Erfassung des vollständigen Käufermixes, aktualisierter durchschnittlicher Verkaufspreise und der jüngsten STIKO-Politikänderung eine ausgewogene, nachvollziehbare Ausgangsbasis liefert, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Verkäufe von Pneumokokken-Impfungen in Deutschland bis 2031 wachsen?

Die Verkäufe sollen von USD 337,75 Millionen im Jahr 2026 auf USD 537,8 Millionen bis 2031 bei einer CAGR von 9,74 % steigen, angetrieben durch Leitlinienänderungen und Einführungen höherwertiger Produkte.

Welcher Impfstofftyp dominiert die aktuelle Nachfrage?

Konjugatprodukte halten 65,11 % des Wertes, da sie in pädiatrische Impfpläne eingebettet sind und nun die routinemäßige Erwachsenenimmunisierung abdecken.

Was könnte das Konjugatsegment vor 2031 stören?

mRNA-Kandidaten von BioNTech und Moderna könnten nach 2028 mit schnellerer Produktion und potenziell niedrigeren Kosten auf den Markt kommen und Kostenträger dazu veranlassen, Ausschreibungszyklen zu verkürzen.

Welche Regionen führen und hinken bei der Impfabdeckung hinterher?

Bayern und Baden-Württemberg führen die Liste dank höherer Ausgaben und digitaler Register an, während Sachsen-Anhalt und Mecklenburg-Vorpommern aufgrund dünner Versorgernetzwerke zurückliegen.

Seite zuletzt aktualisiert am: