Größe und Marktanteil des deutschen Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 25.35 Milliarden US-Dollar |

| Marktgröße (2026) | 26.16 Milliarden US-Dollar |

| Marktgröße (2031) | 30.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Kunststoffverpackungsmarktes von Mordor Intelligence

Die Größe des deutschen Kunststoffverpackungsmarktes wurde im Jahr 2025 auf 25,34 Milliarden USD geschätzt und soll von 26,16 Milliarden USD im Jahr 2026 auf 30,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,18 % während des Prognosezeitraums (2026–2031). Eine solide Nachfrage aus der E-Commerce-Paketabwicklung, strengere Regelungen zur erweiterten Herstellerverantwortung (EPR) gemäß dem Verpackungsgesetz sowie die rasche Einführung von Recyclingmaterialien leiten diese gemessene Expansion. Markeninhaber gestalten starre und flexible Formate auf Basis von Mono-Material-Polyethylen um, um die Sortierbarkeitstests mittels Nah-Infrarot zu bestehen, während Getränkeabfüller die rPET-Nutzung vor der EU-Frist für Recyclingmaterialien im Jahr 2025 beschleunigen. Gleichzeitig belasten geplante Steuern auf Neuharze und Deutschlands hohe industrielle Stromtarife die Margen der Verarbeiter, was zu Kapazitätsverlagerungen hin zu energieeffizienten Extrusionslinien und Streckblasformlinien führt. Eine stetige nachgelagerte Nachfrage aus pharmazeutischen Kühlkettenanwendungen, gestützt durch Biologika-Pipelines und Manipulationsschutzvorschriften, stützt das Wachstum bis 2031 weiter.

Wichtigste Erkenntnisse des Berichts

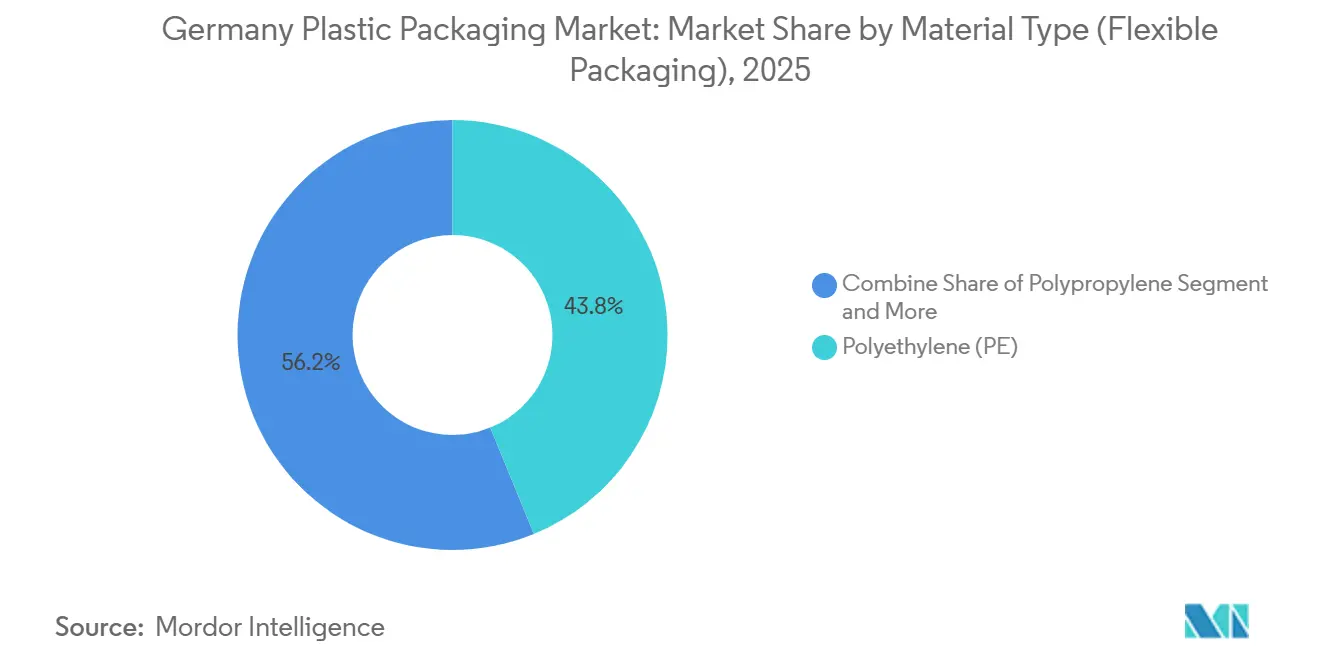

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 43,82 % am deutschen Kunststoffverpackungsmarkt, während Ethylen-Vinylalkohol-Copolymer bis 2031 die schnellste CAGR von 4,23 % verzeichnen soll.

- Nach Verpackungstyp führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 29,43 %; Beutel sollen bis 2031 mit einer CAGR von 4,14 % wachsen.

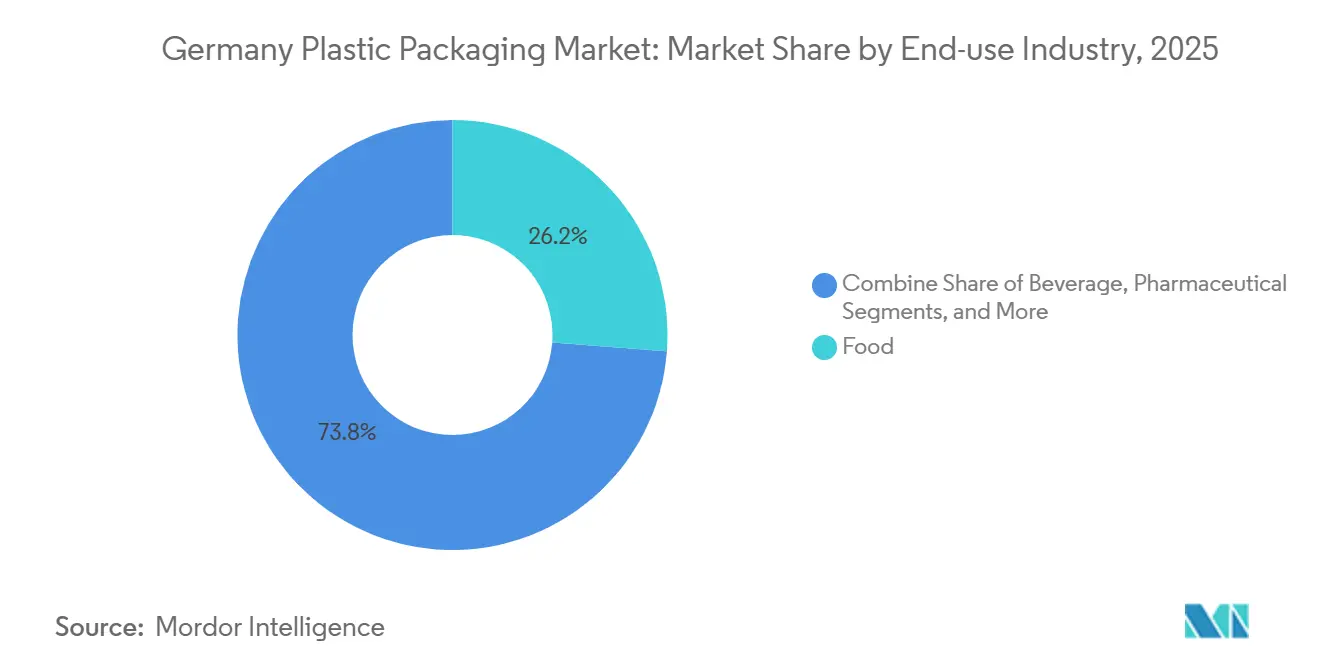

- Nach Endverwendung entfielen im Jahr 2025 26,21 % der Größe des deutschen Kunststoffverpackungsmarktes auf Lebensmittel, und pharmazeutische Anwendungen wachsen mit einer CAGR von 4,57 %, der höchsten unter allen Endverbrauchern.

- Nach Vertriebskanal dominierten direkte Verkäufe im Jahr 2025 mit einem Anteil von 57,14 %, während indirekte Kanäle aufgrund der zunehmenden digitalen Beschaffung mit einer CAGR von 3,53 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Kunststoffverpackungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur erweiterten Herstellerverantwortung fördern die Nachfrage nach recyclingfähigen Mono-Material-Lösungen | +1.2% | National, Ausstrahlungseffekte auf Österreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt leichte flexible Paketversandtaschen an | +0.9% | Logistikzentren Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Leichtbau in der Automobil- und Industriebranche verlagert sich von Metall zu Hartkunststoffen | +0.6% | Cluster in Baden-Württemberg und Bayern | Langfristig (≥ 4 Jahre) |

| Mehrweg-PET-Rückgabequoten beschleunigen die rPET-Nutzung | +0.8% | Getränkedichte Regionen, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Convenience-Fertiggerichtkultur steigert die Nachfrage nach mikrowellengeeigneten Kunststoffschalen | +0.5% | Städtische Zentren bundesweit | Kurzfristig (≤ 2 Jahre) |

| Biologika-Pipeline für die Kühlkette erweitert die Nachfrage nach medizinischen Kunststoffampullen und Blisterverpackungen | +0.7% | Pharmazentren in Hessen und Bayern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur erweiterten Herstellerverantwortung fördern die Nachfrage nach recyclingfähigen Mono-Material-Lösungen

Das deutsche Verpackungsgesetz verpflichtet nun jeden Marktteilnehmer, jede auf dem Markt bereitgestellte Verpackung im LUCID-Register zu registrieren und durch einen dualen Systembetreiber finanziell abzusichern, wobei Bußgelder bei Nichteinhaltung bis zu 200.000 EUR (216.000 USD) betragen können. Steigende Kunststoffrecyclingquoten, die für den Gesamtstrom bereits bei 63 % liegen und für PET-Flaschen bis 2025 auf 90 % festgelegt sind, haben Verarbeiter dazu gezwungen, Mehrschichtlaminate durch Mono-PE- oder Mono-PP-Alternativen zu ersetzen, die die optische Nah-Infrarot-Sortierung bestehen. Die Nachfrage nach zertifizierten recyclingfähigen Folien übertrifft daher das Gesamtmarktwachstum und belohnt vertikal integrierte Akteure, die eigene Wasch- und Pelletierlinien betreiben. Die bevorstehende EU-Verordnung über Verpackungen und Verpackungsabfälle, die ab 2030 Recyclingfähigkeitsdesignregeln für Druckfarben, Etiketten und Verschlüsse festlegt, dürfte diesen Schwung verstärken.

E-Commerce-Boom treibt leichte flexible Paketversandtaschen an

Der deutsche Online-Einzelhandel überstieg im Jahr 2023 86,7 Milliarden EUR (94,0 Milliarden USD) und versandte mehr als 4,5 Milliarden Pakete, was eine dringende Nachfrage nach coextrudierten Polyethylen-Versandtaschen auslöste, die das Transportgewicht im Vergleich zu Wellpappe um 40–60 % reduzieren.[1]Bundesverband E-Commerce und Versandhandel, "Daten zum deutschen E-Commerce-Markt 2023," bevh.org Logistikdienstleister in Berlin, Hamburg und München berichten, dass leichtere Mono-PE-Versandtaschen Nutzlastdichtegewinne von etwa 12–15 % pro Lkw ermöglichen und damit die Scope-3-Emissionsdeklarationen, die gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erforderlich sind, direkt reduzieren. Marktplätze wie Amazon und Zalando müssen nun sicherstellen, dass alle Drittanbieter ihre Verpackungen bei LUCID registrieren, was den Absatz von RecyClass-zertifizierten Versandtaschen über indirekte digitale Kanäle beschleunigt. Verarbeiter, die 30 % Post-Consumer-Recyclingmaterial (PCR) anbieten, erhalten bereits Prämienvertragsverlängerungen, da sich Markeninhaber auf strengere Recyclingmaterialverpflichtungen in den Jahren 2027–2030 vorbereiten.

Leichtbau in der Automobil- und Industriebranche verlagert sich von Metall zu Hartkunststoffen

Deutsche Fahrzeughersteller produzierten im Jahr 2023 4,1 Millionen Einheiten und sehen sich ab 2025 einer Flottenemissionsobergrenze von 95 g/km gegenüber. Automobilhersteller setzen glasfaserverstärktes Polypropylen ein, um schwereres Stahl und Aluminium in Türverkleidungen, Armaturenbrettträgern und Batteriegehäusen zu ersetzen, und erzielen dabei Gewichtseinsparungen von bis zu 40 % sowie eine Verlängerung der Reichweite von Elektrofahrzeugen um 8–12 km pro Ladung. Diese leichten, starren Harze werden in industriellen Transportverpackungen eingesetzt, wo wiederverwendbare HDPE-Behälter Stahlbehälter in der Just-in-time-Logistik ersetzen. Lieferanten, die bis 2026 einen rPP-Anteil von 25 % für nicht sichtbare Bauteile garantieren, haben bereits Mehrjahresverträge mit in Bayern ansässigen Tier-1-Systemintegratoren gesichert.

Mehrweg-PET-Rückgabequoten beschleunigen die rPET-Nutzung

Das deutsche Pfandsystem verzeichnete im Jahr 2024 eine PET-Flaschenrückgabequote von 98,5 % und erschloss damit 450.000 t Post-Consumer-Rohstoff.[2]Deutsche Pfandsystem GmbH, "PET-Flaschenrückgabestatistik 2024," dpg-pfandsystem.de Die mechanische Recyclingkapazität liegt jedoch noch immer um etwa 15–20 % hinter der Nachfrage zurück, was Verarbeiter dazu zwingt, lebensmittelechte Flocken aus Polen, Rumänien und Skandinavien zu Aufpreisen von 150–250 EUR/t gegenüber Neuharzen zu importieren. Neue Flasche-zu-Flasche-Linien in Österreich und Frankreich sollen diese Lücke schließen, während Getränkeabfüller Bestellungen für schwerere Vorformlinge in Mehrweg-PET-Formaten erhöhen, die 15–20 Wiederverwendungszyklen standhalten. Diese Dynamik erhöht den rPET-Wert, veranlasst aber auch frühzeitige Investitionen in chemische Recyclingverfahren, die als Recyclingmaterial im Rahmen der Massenbilanzierung anerkannt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geplante deutsche Kunststoffsteuer von 0,80 EUR pro kg erhöht die Preise für Neuharze | -0.8% | National, grenzüberschreitender Handel mit Polen und der Tschechischen Republik | Kurzfristig (≤ 2 Jahre) |

| Vom Einzelhandel angetriebene Verlagerung zu Fasermaterialien verringert den Kunststoffanteil im Regal | -0.5% | Discountketten bundesweit | Mittelfristig (2–4 Jahre) |

| Hohe deutsche Stromkosten erhöhen die Verarbeitungsmargen | -0.4% | National, besonders ausgeprägt bei energieintensivem Blasformen und Extrudieren | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an lebensmittelechtem rPCR schränkt Recyclingmaterialziele ein | -0.6% | National, Importabhängigkeit von Osteuropa und Skandinavien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geplante deutsche Kunststoffsteuer von 0,80 EUR pro kg erhöht die Preise für Neuharze

Eine inländische Abgabe in Anlehnung an die EU-Kunststoffsteuer würde die Kosten für Polyethylen und Polypropylen um 8–12 % erhöhen, wenn eine vollständige Weitergabe erfolgte, zu einem Zeitpunkt, an dem Verarbeiter bereits mit Aufpreisen für Recyclingmaterialien konfrontiert sind.[3]Eurostat, "Industrielle Strompreise 2025," ec.europa.eu/eurostat Einige Verarbeiter importieren Harze aus benachbarten Märkten, doch Frachtkosten und bevorstehende Offenlegungspflichten im Rahmen des CO₂-Grenzausgleichsmechanismus schmälern einen Großteil dieses Preisvorteils. Die Unsicherheit schreckt auch Kapitalinvestitionen in Neuharz-Extrusionslinien ab und lenkt Mittel in Recyclingpartnerschaften und Pilotanlagen für chemisches Recycling um.

Vom Einzelhandel angetriebene Verlagerung zu Fasermaterialien verringert den Kunststoffanteil im Regal

Aldi, Lidl und andere Discounter streben bis 2025 eine Kunststoffreduktion von 20–30 % an und ersetzen PET-Schalen durch Wellpappkartons oder Formfaseralternativen in Obst- und Backwarenregalen.[4]Lidl Deutschland, "Nachhaltigkeitsbericht 2024," lidl.de Obwohl die Fasernutzung an Feuchtigkeitsbarrieregrenzen stößt, hat sie die Nachfrage nach starren PET- und Polystyrolverpackungen im Jahr 2024 bereits um niedrige zweistellige Raten reduziert. Verarbeiter, die Frischkostmarken beliefern, müssen nun gemeinsam Mono-Material-Schalen mit dünnen Barrierebeschichtungen entwickeln, die in Bezug auf Kosten und Recyclingfähigkeit wettbewerbsfähig sind, oder riskieren, aus dem dominanten Discountkanal des Landes ausgelistet zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen behauptet Führungsposition inmitten compliance-getriebener Neuformulierungen

Polyethylen sicherte sich im Jahr 2025 aufgrund seiner niedrigen Kosten und bewährten Recyclingfähigkeit einen Marktanteil von 43,82 % am deutschen Kunststoffverpackungsmarkt. Die Nachfrage konzentriert sich auf Mono-PE-Folien, die die Sortierbarkeitsvorgaben des Verpackungsgesetzes erfüllen, sowie auf HDPE-Flaschen für Haushaltsprodukte, wobei beide Segmente von einer stabilen Harzversorgung und ausgereiften mechanischen Recyclingströmen profitieren. Polypropylen ist das Arbeitspferd für starre Behälter und thermogeformte Milchproduktbecher, wobei Verarbeiter mit hochschlagfesten Copolymergüten experimentieren, die 100-Zyklus-Wiederverwendungsprogrammen standhalten. Ethylen-Vinylalkohol-Copolymer, obwohl es weniger als 3 % des Gesamtverbrauchs ausmacht, verzeichnet mit einer CAGR von 4,23 % das schnellste Wachstum dank seiner extrem niedrigen Sauerstoffdurchlässigkeit in gekühlten Fertiggerichtbeuteln und pharmazeutischen Blisterverpackungen. Die begrenzte Verfügbarkeit von lebensmittelechtem rPCR in Deutschland schränkt die rPET-Durchdringung über Getränke hinaus ein, doch massenbilanzierte Harze aus Österreich und Frankreich unterstützen schrittweise Fortschritte. Chlorhaltiges PVC bleibt auf Nischenanwendungen in medizinischen Schläuchen und Schrumpfhüllen beschränkt, unter anhaltendem regulatorischem und entsorgungsbezogenem Druck.

Die Dominanz von Polyethylen spiegelt auch die Verlagerung der Verarbeiter hin zu Einzelmaterialhierarchien wider, die die Rückgewinnung vereinfachen. Südpacks RecyClass-zugelassene Mono-PE-Süßwarenverpackung, die 2024 eingeführt wurde, ist exemplarisch für diesen Trend und kombiniert einen Sauerstoffeintrag von <10 cc/m²/Tag mit einfacher Nah-Infrarot-Erkennung. Polypropylenlieferanten bringen ebenfalls Gießfolien auf den Markt, die Polyethylen-Siegelschichten überflüssig machen und eine vollständige PP-Recyclingfähigkeit gewährleisten. Chemieunternehmen wie BASF und Borealis skalieren unterdessen Massenbilanzierungszuteilungen, sodass Markeninhaber Recyclingmaterialien beanspruchen können, ohne die physikalischen Harzeigenschaften zu verändern. Insgesamt verstärken diese Initiativen die Verlagerung des deutschen Kunststoffverpackungsmarktes hin zu compliance-freundlichen Polyolefinen bis 2031.

Nach Verpackungstyp: Flaschen sichern Umsatz, Beutel gewinnen an Wachstumsdynamik

Flaschen und Gläser erzielten im Jahr 2025 einen Wertanteil von 29,43 %, gestützt durch Getränke- und Pharmalinien, die Deutschlands Pfandrückgabeinfrastruktur mit einer Rückgabequote von 98,5 % nutzen. Steigende Mehrwegquoten für PET erhöhen den Bedarf an schwereren Vorformlingen und stützen den Umsatz, auch wenn die Stückzahlen stagnieren. Folien und Wickelverpackungen bleiben für die Palettensicherung unverzichtbar, doch das am schnellsten wachsende Segment sind Beutel, die mit einer CAGR von 4,14 % wachsen sollen. E-Commerce und die Nutzung von Einzelportions-Fertiggerichten begünstigen leichte Standformate, die den Transportausstoß im Vergleich zu starren Schalen um bis zu ein Drittel senken. Starre Schalen und Klappverpackungen stehen unter dem Druck der Faserprogramme des Discounteinzelhandels, obwohl Polypropylen-Monoschalen, die den RecyClass-Richtlinien entsprechen, einen defensiven Weg bieten.

Paletten und Industriebehälter florieren in Automobilversorgungskreisläufen, wo HDPE- und PP-Versionen Stahllösungen ersetzen, OEM-CO₂-Ziele erfüllen und Korrosionskosten eliminieren. Verschluss- und Dosiersysteme innovieren im Bereich der Anforderungen an angebundene Verschlüsse gemäß der EU-Richtlinie über Einwegkunststoffe, wobei Berrys 100 % recycelter HDPE-Verschluss 2024 auf nationalen Colalinien kommerzialisiert wurde. Über alle Kategorien hinweg gewinnt der deutsche Kunststoffverpackungsmarkt an Resilienz, indem er Design mit Recyclingfähigkeit, Gewichtsreduzierung und Einzelhandelsregalanforderungen in Einklang bringt.

Nach Endverbrauchsbranche: Lebensmittel dominieren, Pharmazeutika setzen das Tempo

Lebensmittel behielten im Jahr 2025 einen Anteil von 26,21 % an der Größe des deutschen Kunststoffverpackungsmarktes, der Süßwaren, Milchprodukte und frisches Obst und Gemüse umfasst. Snackhersteller treiben eine stetige Nachfrage nach feuchtigkeitsbeständigen BOPP-Folien an, während Joghurtmarken auf Mono-PP-Becher umsteigen, die Sortierbarkeitsprüfungen bestehen. Der pharmazeutische Verbrauch schreitet jedoch mit der schnellsten Geschwindigkeit voran, mit einer CAGR von 4,57 %, da sich Biologika-Pipelines ausweiten. mRNA-Impfstoffe und monoklonale Antikörper erfordern bruchsichere Polymerampullen und vorgefüllte Spritzen, die einem Transport bei -80 °C standhalten, eine Eigenschaft, die von Gerresheimer und anderen Medizinspezialisten hinzugefügt wurde. Getränkeabfüller investieren weiterhin in wiederbefüllbare und Einweg-PET-Flaschen und balancieren dabei geringere Gewichte gegen steigende Recyclingmaterialschwellenwerte. Kosmetika werden in rPE- und rPP-Flaschen verpackt, die Nachhaltigkeitsbotschaften vermitteln, ohne die Ästhetik zu beeinträchtigen. Industrielle Nutzer, darunter Chemikalienfässer und Intermediate Bulk Container, setzen auf wiederverwendbare HDPE-Systeme, um Lebenszykluskosten zu senken.

Die Nische der Heimtiernahrung verlagert sich auf retortierbare Standbeutel, was die Verpackungsmasse um 60–70 % reduziert. Gleichzeitig dämpft die Fasersubstitution im Einzelhandel die Nutzung starrer Polystyrol-Klappverpackungen in Obst- und Gemüseregalen, doch anhaltende Bedenken hinsichtlich der Haltbarkeit verhindern eine vollständige Umstellung. Insgesamt treiben Materialflexibilität und regulatorische Compliance die Endverbrauchsdynamik im deutschen Kunststoffverpackungsmarkt an.

Nach Vertriebskanälen: Direktverträge führen, digitale Vermittlung skaliert

Direkte Vertriebswege machten im Jahr 2025 57,14 % des Umsatzes aus, da Markeninhaber eine garantierte Harzversorgung, technische Mitentwicklung und festgelegte Recyclingmaterialspezifikationen schätzen. Verarbeiter mit vertikal integrierten Wasch- und Flockierlinien sichern sich Mehrjahresvolumenverpflichtungen von Getränke- und Körperpflegeführern und stärken damit die dauerhafte Vertragsstruktur des deutschen Kunststoffverpackungsmarktes. Indirekte Kanäle sollen dennoch bis 2031 mit einer CAGR von 3,53 % wachsen, angetrieben durch cloudbasierte Plattformen, die die Nachfrage kleiner und mittlerer Unternehmen bündeln. Händler bevorraten vorqualifizierte medizinische Blisterverpackungen und individuell bedruckte Beutel und bieten Lieferung am nächsten Tag von Hubs in Frankfurt und Leipzig an.

Kleinere Kosmetikmarken, Naturkost-Startups und Drittanbieter auf Marktplätzen greifen zunehmend auf diese Vermittler zurück, um Mindestbestellhürden zu umgehen. Der Mangel an tiefgreifender Materialwissenschaftsunterstützung schränkt indirekte Kanäle jedoch bei stark regulierten Pharmazeutika und barrieresensiblen Lebensmitteln ein. Da die EPR-Durchsetzung zunimmt, müssen beide Wege die LUCID-Registrierung und RecyClass-Zertifizierung nachweisen, was die Compliance-Belastungen angleicht und gleichzeitig ihre jeweiligen Wertversprechen im deutschen Kunststoffverpackungsmarkt bewahrt.

Geografische Analyse

Nordrhein-Westfalen, Bayern und Baden-Württemberg erzeugten im Jahr 2025 zusammen fast 60 % der nationalen Nachfrage, was auf dichte Cluster von Konsumgüterkonzernen, Automobil-OEMs und Getränkeabfüllern zurückzuführen ist. Der Chemiekorridor in Düsseldorf leitet stetige Polyethylen- und Polypropylenharzmengen in Weichfolienlinien, die Körperpflege- und Pharmaprodukte bedienen, während die Logistikinfrastruktur in Köln fertige Verpackungen über das europäische Festland verteilt. München und Ingolstadt bilden den Kern des bayerischen Automobilbedarfs für wiederverwendbare HDPE-Behälter und glasfaserverstärkte PP-Motorraumbauteile und unterstützen eine überdurchschnittliche CAGR innerhalb des regionalen deutschen Kunststoffverpackungsmarktes. Lieferanten im Raum Stuttgart spiegeln diesen Trend wider, wobei spritzgegossene Batteriemodulgehäuse an Bedeutung gewinnen, da die Elektrofahrzeugproduktion zunimmt.

Nordhäfen in Hamburg und Bremen erleichtern den Import von PCR-Flocken aus Skandinavien und den Niederlanden, die dann in benachbarte Flasche-zu-Flasche-Betriebe eingespeist werden, die inländische Cola- und Mineralwassermarken beliefern. Östliche Bundesländer, angeführt von Sachsen und Thüringen, ziehen mittelständische Folienextruder an, die niedrigere Arbeitskosten und die Nähe zu polnischen und tschechischen Harzbasen suchen. Trotz kleinerer lokaler Verbraucherpopulationen profitieren diese Werke von stabilen Exportströmen nach Österreich und in die Schweiz, wo verpackungsgesetzähnliche EPR-Regelungen die Nachfrage nach deutschen Recyclingstandards entsprechenden Formaten antreiben. Ländliche Regionen konzentrieren sich auf landwirtschaftliche Fässer und Großsackanwendungen und verzeichnen langsamere, aber stetige Zuwächse, die an modernisierte landwirtschaftliche Lieferketten gebunden sind.

Industrielle Stromtarife liegen 25–30 % über dem EU-Durchschnitt, was die Margen für energieintensives Blasformen belastet, aber Investitionen in Solardächer und Biogaskraftwerke inspiriert, die die Lücke nach 2028 verringern könnten. Die Integration des CO₂-Grenzausgleichsmechanismus ab 2026 schränkt auch die Arbitrage für günstigere Harze aus Nicht-EU-Ländern ein und stärkt lokale Kreislaufwirtschaftskreisläufe. Insgesamt schützt die geografische Vielfalt den deutschen Kunststoffverpackungsmarkt vor lokalen regulatorischen oder Kostenschocks und fördert gleichzeitig regionsspezifische Spezialisierungen.

Wettbewerbslandschaft

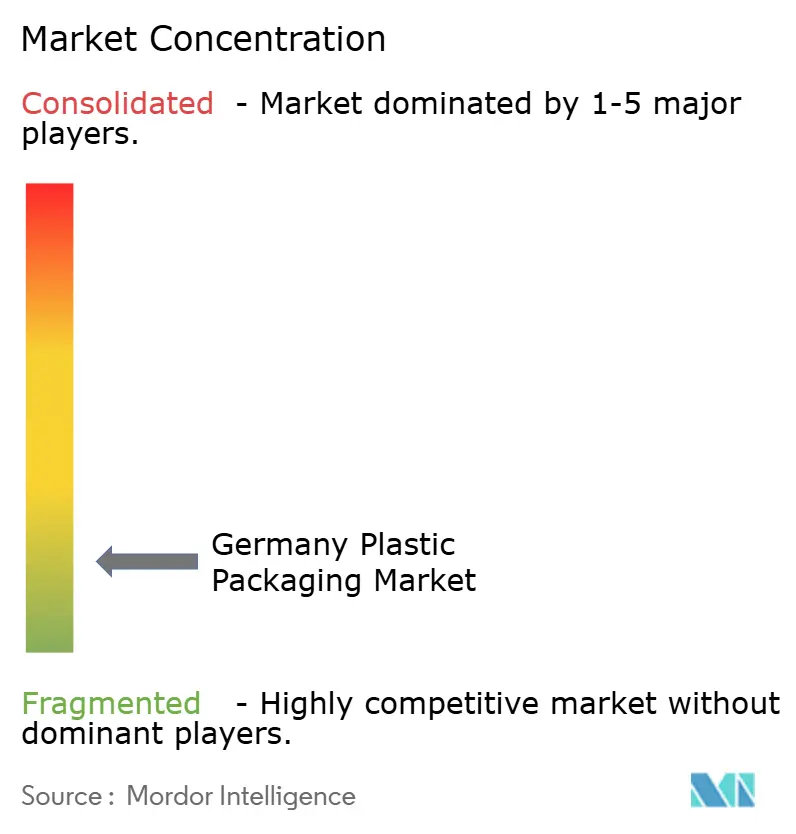

Der deutsche Kunststoffverpackungsmarkt war im Jahr 2025 mäßig konzentriert, wobei die fünf größten Verarbeiter etwa 35–40 % des Umsatzes kontrollierten. Große Akteure verfolgten Kapazitätserweiterungen und Technologie-Upgrades, um Rohstoffe zu sichern und spezialisierte Nachfrage zu bedienen: Amcor vertiefte seine Kühlkettenkapazitäten durch Moda Systems und eigene Waschlinien für rPE-Pellets, ALPLA investierte 50 Millionen EUR in die Erweiterung seiner österreichischen Flasche-zu-Flasche-Anlage für die rPET-Versorgung, und Gerresheimer nahm eine ISO-Klasse-7-Ampullenanlage im Wert von 35 Millionen EUR in Betrieb, die auf Biologikaproduzenten abzielt, die Polymeralternativen zu Glas suchen.

Mittelgroße Verarbeiter wie Südpack und Constantia Flexibles nutzten die Barrierebeschichtungswissenschaft, um Mono-PE-Folien mit einem Sauerstoffeintrag unter 10 cc/m²/Tag zu liefern, ein entscheidendes Merkmal für Süßwarenkunden im Rahmen von Recyclingfähigkeitsprüfungen nach dem Verpackungsgesetz. Strategische Partnerschaften konzentrierten sich auch auf den Zugang zu zirkulären Rohstoffen, wobei Constantia und BASF Massenbilanzierungs-Pyrolyseöle pilotierten und Eastman eine Polyesterrückgewinnungsanlage vorbereitete, um ab 2026 rPET an deutsche Verarbeiter zu exportieren. Gleichzeitig bündelten digitale Beschaffungs-Startups wie Packiro KMU-Bestellungen und stellten damit traditionelle Händlermodelle in Frage, indem sie transparente CO₂-Rechner und sofortige RecyClass-Dokumentation anboten.

Geräte-Upgrades veränderten die Wettbewerbslandschaft weiter, da Verarbeiter auf vollelektrische Extrusion und LED-UV-Härtung umstiegen, um den Stromverbrauch um bis zu 30 % zu senken und Margen in Deutschlands kostspieligem Energieumfeld zu schützen. Da der kombinierte Anteil der führenden Akteure noch unter 50 % liegt, behielten regionale Spezialisten für pharmazeutische Blisterverpackungen, Formfaserhybride und Industriefässer ihren Platz und sorgten für gesunden Wettbewerb und Innovation im gesamten Markt.

Marktführer im deutschen Kunststoffverpackungsmarkt

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Gerresheimer AG

Alpla Werke Alwin Lehner GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: BASF nahm in Ludwigshafen eine chemische Recyclingpilotanlage im Wert von 120 Millionen EUR (132 Millionen USD) in Betrieb und beliefert deutsche Weichfolienverarbeiter bis 2028 im Rahmen von Massenbilanzverträgen mit lebensmittelechtem Pyrolyseöl.

- Februar 2026: Mondi stellte einen Mono-Material-Polypropylen-Standbeutel mit 35 % Post-Consumer-Recyclingmaterial vor, der Retortentests für feuchtes Heimtierfutter bestand und in der Extrusionsanlage in Halle in die kommerzielle Produktion überging.

- Januar 2026: Gerresheimer unterzeichnete eine Fünfjahresvereinbarung mit BioNTech zur jährlichen Lieferung von bis zu 200 Millionen Kühlketten-Polymerampullen aus der Essener Anlage für zukünftige mRNA-Impfstoffmengen.

- Januar 2026: Berry Global nahm in Schweinfurt eine Pelletieranlage für 25.000 t recyceltes HDPE in Betrieb und erhöhte damit seine deutsche Kapazität für recycelte Harze auf 65.000 t pro Jahr.

Berichtsumfang des deutschen Kunststoffverpackungsmarktes

Der Bericht über den deutschen Kunststoffverpackungsmarkt ist segmentiert nach Materialtyp (Hartkunststoff: Polyethylen, Polypropylen, Polyethylenterephthalat, Polyvinylchlorid, Polystyrol und expandiertes Polystyrol, sonstige Hartkunststoffe; Weichkunststoff: Polyethylen, biaxial orientiertes Polypropylen, Gießpolypropylen, Polyvinylchlorid, Ethylen-Vinylalkohol, sonstige Weichkunststoffe), Verpackungstyp (Hart: Flaschen und Gläser, Schalen und Klappverpackungen, Paletten und Behälter, sonstige; Weich: Beutel, Säcke und Taschen, Folien und Wickelverpackungen, sonstige), Endverbrauchsbranche (Lebensmittel, Getränke, Pharmazeutika, Kosmetika und Körperpflege, Industrie, Heimtiernahrung und Tierpflege, sonstige), Vertriebskanäle (Direktvertrieb, indirekter Vertrieb) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hartkunststoff | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |

| Sonstige Hartkunststoffe | |

| Weichkunststoff | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | |

| Gießpolypropylen (CPP) | |

| Polyvinylchlorid (PVC) | |

| Ethylen-Vinylalkohol (EVOH) | |

| Sonstige Weichkunststoffe |

| Hartkunststoffverpackung | Flaschen und Gläser |

| Schalen und Klappverpackungen | |

| Paletten und Behälter | |

| Sonstige Hartkunststoffverpackungen | |

| Weichkunststoffverpackung | Beutel |

| Säcke und Taschen | |

| Folien und Wickelverpackungen | |

| Sonstige Weichkunststoffverpackungen |

| Lebensmittel | Süßwaren und Snacks |

| Brot und Getreide | |

| Frisches Obst und Gemüse | |

| Milchprodukte | |

| Sonstige Lebensmittelprodukte | |

| Getränke | Abgefülltes Wasser |

| Säfte und Nektare | |

| Milchbasierte Getränke | |

| Kohlensäurehaltige Erfrischungsgetränke | |

| Sonstige Getränke | |

| Pharmazeutika | |

| Kosmetika und Körperpflege | |

| Industrie | |

| Heimtiernahrung und Tierpflege | |

| Sonstige Endverbrauchsbranchen |

| Direkte Vertriebskanäle |

| Indirekte Vertriebskanäle |

| Nach Materialtyp | Hartkunststoff | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid (PVC) | ||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | ||

| Sonstige Hartkunststoffe | ||

| Weichkunststoff | Polyethylen (PE) | |

| Biaxial orientiertes Polypropylen (BOPP) | ||

| Gießpolypropylen (CPP) | ||

| Polyvinylchlorid (PVC) | ||

| Ethylen-Vinylalkohol (EVOH) | ||

| Sonstige Weichkunststoffe | ||

| Nach Verpackungstyp | Hartkunststoffverpackung | Flaschen und Gläser |

| Schalen und Klappverpackungen | ||

| Paletten und Behälter | ||

| Sonstige Hartkunststoffverpackungen | ||

| Weichkunststoffverpackung | Beutel | |

| Säcke und Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige Weichkunststoffverpackungen | ||

| Nach Endverbrauchsbranche | Lebensmittel | Süßwaren und Snacks |

| Brot und Getreide | ||

| Frisches Obst und Gemüse | ||

| Milchprodukte | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | Abgefülltes Wasser | |

| Säfte und Nektare | ||

| Milchbasierte Getränke | ||

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Sonstige Getränke | ||

| Pharmazeutika | ||

| Kosmetika und Körperpflege | ||

| Industrie | ||

| Heimtiernahrung und Tierpflege | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Vertriebskanälen | Direkte Vertriebskanäle | |

| Indirekte Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des deutschen Kunststoffverpackungsmarktes bis 2031?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 30,59 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 3,18 % wächst.

Welches Material führt derzeit volumenmäßig bei deutschen Kunststoffverpackungen?

Polyethylen ist das führende Material und macht im Jahr 2025 aufgrund seiner Recyclingfähigkeit und Kostenvorteile 43,82 % des Gesamtumsatzes aus.

Warum gewinnen Beutel schneller an Bedeutung als Schalen oder Flaschen?

E-Commerce- und Fertiggerichtsmarken bevorzugen leichte Standbeutel, die den Transportausstoß im Vergleich zu starren Schalen um bis zu ein Drittel reduzieren.

Wie beeinflussen Pfandregelungen das Flaschendesign?

Mehrwegquoten und EU-Vorgaben für Recyclingmaterialien treiben schwerere, wiederbefüllbare PET-Vorformlinge voran und beschleunigen den Abschluss von rPET-Beschaffungsverträgen.

Was hemmt das Wachstum trotz stabiler Verbrauchernachfrage?

Eine geplante Kunststoffsteuer von 0,80 EUR pro kg, hohe industrielle Strompreise und die Verlagerung des Einzelhandels hin zu Faserformaten belasten die Margen der Verarbeiter.

Welche Regionen in Deutschland weisen die höchste Verpackungsnachfrage auf?

Nordrhein-Westfalen, Bayern und Baden-Württemberg erzeugen zusammen fast 60 % des nationalen Kunststoffverpackungsverbrauchs.

Seite zuletzt aktualisiert am: