Marktgröße und Marktanteil für private K-12-Bildung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

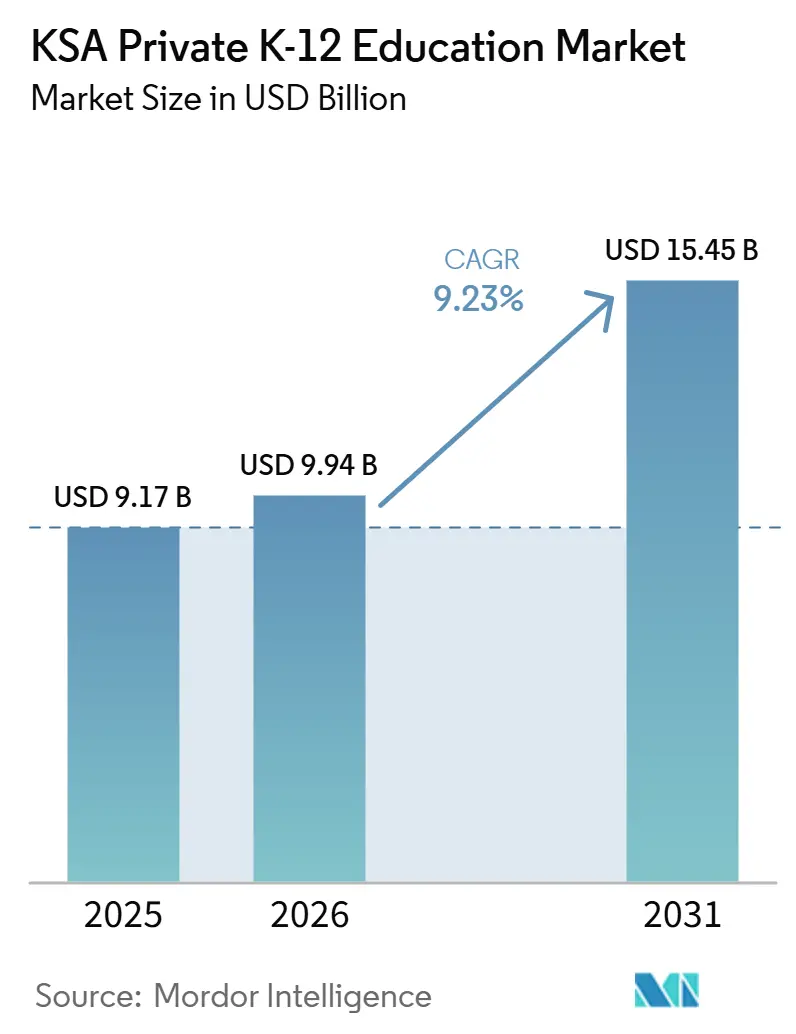

| Marktgröße im Basisjahr (2025) | 9.17 Milliarden US-Dollar |

| Marktgröße (2026) | 9.94 Milliarden US-Dollar |

| Marktgröße (2031) | 15.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.23% CAGR |

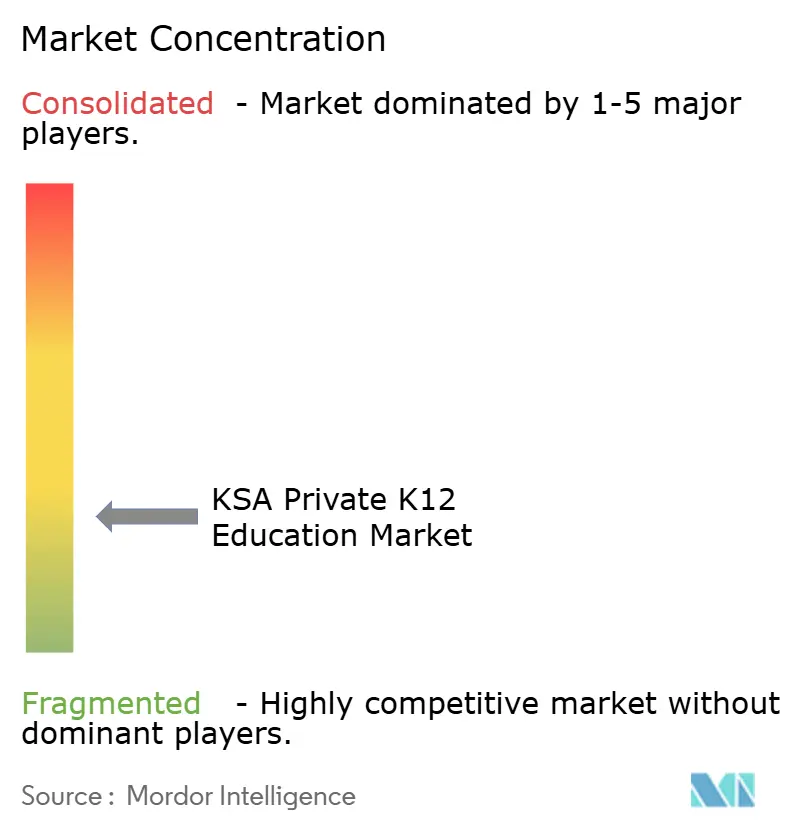

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für private K-12-Bildung in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für private K-12-Bildung in Saudi-Arabien wird voraussichtlich von 9,17 Milliarden USD im Jahr 2025 auf 9,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,23 % über den Zeitraum 2026–2031 einen Wert von 15,45 Milliarden USD erreichen. Demografische Expansion, die Vorgaben des Programms Vision 2030 zum Aufbau von Humankapital sowie steigende Zuwanderungsströme von Expatriates stützen gemeinsam eine belastbare Nachfrage nach Einschreibungen, die den Bau neuer Schulgebäude trägt und höhere Auslastungsquoten der verfügbaren Plätze vorantreibt. Aggressive Programme für öffentlich-private Partnerschaften (PPP) leiten nun frisches Kapital in Greenfield-Projekte, während Risikoverteilungsmodelle die anfänglichen finanziellen Hürden für Betreiber senken und die Markteinführungszeit für neue Schulen beschleunigen. Die ab 2025 verpflichtende Einschulung im Kindergarten vergrößert die adressierbare Lernerbasis zusätzlich, insbesondere für Anbieter, die Kapazitäten im Frühkindbereich schnell ausbauen können, ohne die vom Bildungsministerium vorgeschriebenen Qualitätsstandards zu beeinträchtigen. Eine zunehmende Diversifizierung der Lehrpläne, exemplarisch durch britische, amerikanische und hybride Angebote, versetzt Premiumanbieter in die Lage, Gebührenerhöhungen zu erzielen, da Eltern globale akademische Bildungswege priorisieren.

Wichtigste Erkenntnisse des Berichts

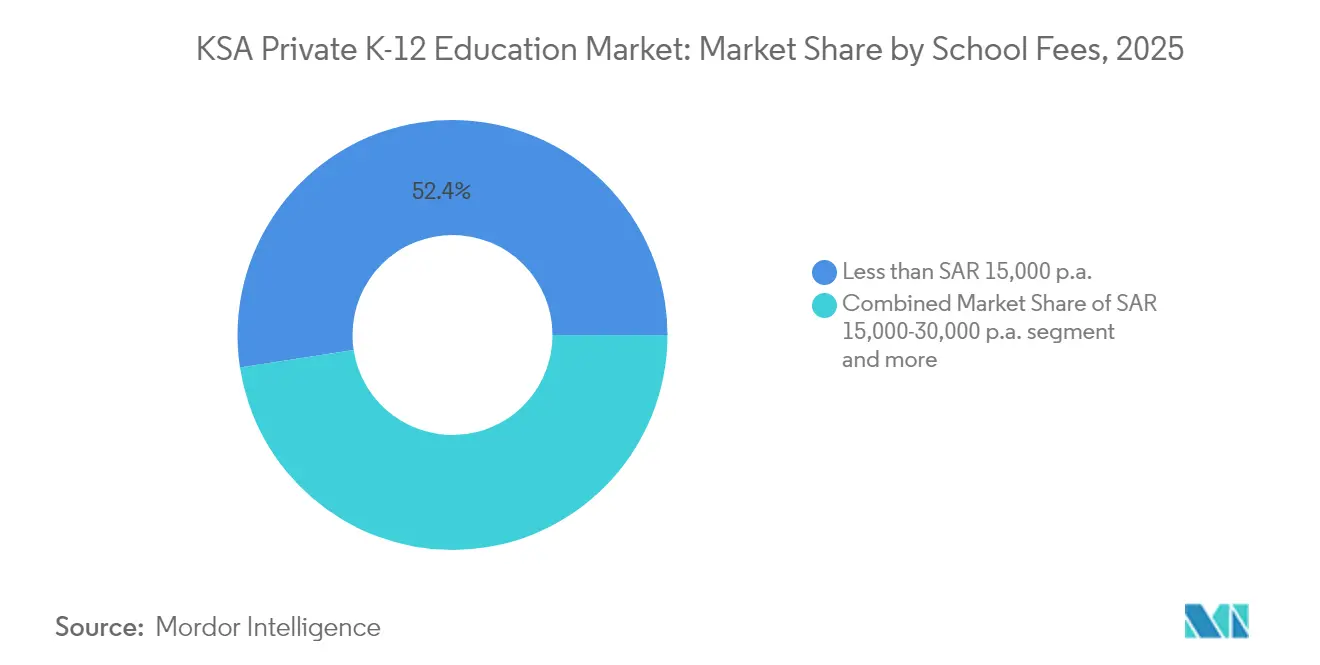

- Nach Schulgebühren führte das Segment unter SAR 15.000 p.a. im Jahr 2025 mit einem Marktanteil von 52,41 % am Markt für private K-12-Bildung in Saudi-Arabien, während das Segment über SAR 80.000 p.a. bis 2031 mit einer CAGR von 15,74 % wächst.

- Nach Lehrplan entfielen auf britische Programme im Jahr 2025 32,94 % der Marktgröße für private K-12-Bildung in Saudi-Arabien, während amerikanische Lehrpläne mit der schnellsten CAGR von 11,24 % bis 2031 aufwarteten.

- Nach Nationalität entfielen auf Schüler aus dem Ausland im Jahr 2025 72,88 % der Marktgröße für private K-12-Bildung in Saudi-Arabien, während einheimische Schüler voraussichtlich die schnellste Wachstumsrate von etwa 13,74 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Region erfasste die Region Riad im Jahr 2025 einen Marktanteil von 36,12 % am Markt für private K-12-Bildung in Saudi-Arabien, und die übrigen Regionen Saudi-Arabiens expandieren bis 2031 mit einer CAGR von 7,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für private K-12-Bildung in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevölkerungsbedingte Zunahme der schulpflichtigen Altersgruppe | +3.2% | National, hohe Dichte in den zentralen und westlichen Regionen | Langfristig (≥ 4 Jahre) |

| Ambitionierte Ziele des Programms Vision 2030 für das Humankapital | +2.8% | Königreichsweit, Priorität in den großen Städten | Mittelfristig (2–4 Jahre) |

| Privatisierung der K-12-Bildung und PPP-Initiativen | +2.1% | Landesweite Einführung, frühe Dynamik in Riad, Dschidda und Mekka | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für internationale Lehrpläne | +1.8% | Zentrale und westliche Expatriate-Cluster | Kurzfristig (≤ 2 Jahre) |

| Verpflichtender Kindergarten ab 2025 | +1.5% | Nationale Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach KI-gestütztem personalisiertem Lernen | +0.9% | Technologieorientierte Campusse in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevölkerungsbedingte Zunahme der schulpflichtigen Altersgruppe

Die schulpflichtige Bevölkerung Saudi-Arabiens wächst jährlich um 2,5 % und soll bis 2030 auf 7,2 Millionen ansteigen – eine Expansion, die 1,2 Millionen zusätzliche Schulplätze erfordert, um Überfüllungsdruck zu vermeiden, der bereits stark nachgefragte städtische Bezirke belastet [1]Bildungsministerium, "Minister für Bildung: Unser Ziel ist es, Saudi-Arabien unter den Top 20 der Bildungssysteme weltweit zu positionieren," MOE.gov.sa . Von privaten Anbietern wird erwartet, dass sie diese Plätze bereitstellen, was Investoren dazu veranlasst, den Grunderwerb und den Einsatz von Fertigbauweise zu beschleunigen, um einen Wettbewerbsvorteil bei der Erfüllung der Einschreibungsnachfrage zu wahren. Die Dominanz von Expatriates in der städtischen Bevölkerung treibt die Nachfrage nach privater K-12-Bildung in Saudi-Arabien an. Betreiber in diesem Markt profitieren davon, international anerkannte Abschlüsse anzubieten, die Premiumschulgebühren anziehen. Diese Einnahmen werden strategisch in die Modernisierung von Einrichtungen und die Verbesserung außerschulischer Programme reinvestiert, was ihre Wettbewerbsposition stärkt. Gleichzeitig schätzen saudi-arabische Familien nun differenzierte Pädagogik und zweisprachigen Unterricht als Wege zur Zulassung an internationalen Universitäten und verlagern die Einschreibungen von öffentlichen in private Schulen. Anhaltende Geburtenraten-Dynamik, verbunden mit einer verlängerten Lebenserwartung im Rahmen der Gesundheitsagenda von Vision 2030, stellt sicher, dass die Nachfrage nach Schulplätzen weit über den aktuellen Prognosehorizont hinaus robust bleiben wird.

Ambitionierte Ziele des Programms Vision 2030 für das Humankapital

Ein eigens eingerichtetes Business Centre rationalisiert nun die Lizenzierung, verkürzt Genehmigungszeiten und bündelt Anreize wie subventionierte Grundstückspachten, Mehrwertsteuerentlastungen und Garantien für ausländisches Eigentum, die erstklassige internationale Betreiber anlocken. Vierzehn Monate Rekrutierungskampagnen haben bereits dreizehn internationale Schulmarken nach Riad gelockt und den Markt für private K-12-Bildung in Saudi-Arabien als regionalen Magneten für qualifizierte ausländische Pädagogen und Lehrplananbieter gefestigt. Siebenunddreißig Leistungsindikatoren, die von Lehrer-Schüler-Verhältnissen bis hin zu MINT-Kompetenz-Benchmarks reichen, schaffen eine Rechenschaftsmatrix, die die Unterrichtsergebnisse verbessert und Investoren gleichzeitig Regulierungssicherheit signalisiert. Insgesamt vertiefen diese Maßnahmen die Durchdringung des Privatsektors und richten die Qualifikationen der Absolventen auf den Wandel des Königreichs hin zu einer wissensbasierten Wirtschaftstätigkeit aus.

Privatisierung der K-12-Bildung und PPP-Initiativen gewinnen an Fahrt

Das Nationale Zentrum für Privatisierung hat mehr als 200 Projekte im Bildungssektor vorgesehen, darunter groß angelegte PPP-Pakete, die staatliche Kapitalausgaben reduzieren und gleichzeitig die staatliche Aufsicht durch langfristige Dienstleistungsverträge wahren [2]Bildungsministerium, "Regelungen zu Schulgebühren – Privatbildung," MOE.gov.sa . Die Schulprojekte der Wellen 1 und 2 liefern bereits 120 Campusse in Dschidda, Mekka und Medina, die jeweils durch 20-jährige Abnahmeverträge gesichert sind, die für Betreiber und Finanziers vorhersehbare Cashflows gewährleisten. Der Markt für private K-12-Bildung in Saudi-Arabien profitiert von diesem risikomindernden Rahmen, da Projektfinanzierungsgeber eine geringere Ausfallwahrscheinlichkeit wahrnehmen, was die gewichteten durchschnittlichen Kapitalkosten senkt und zusätzliche Ressourcen für Bildungstechnologie freisetzt. Die erste Privatisierungsausschreibung des Ministeriums im Jahr 2024 signalisiert einen strukturellen Wandel von der Beschaffung einzelner Vermögenswerte hin zu ganzheitlichen Dienstleistungspartnerschaften, die Bau, Betrieb, Wartung und Garantien für Lernergebnisse bündeln. Replizierbare PPP-Vorlagen ermöglichen nun eine schnelle geografische Replikation und beschleunigen die Marktdurchdringung in Sekundärstädten, denen es bisher an bankfähigen Projektstrukturen mangelte.

Wachsende Präferenz für internationale Lehrpläne

Britische Lehrplanprogramme dominieren den Markt für private K-12-Bildung in Saudi-Arabien mit einem Anteil von 33,38 % im Jahr 2024, aber amerikanische Bildungswege wachsen mit 11,13 % jährlich schneller, da Eltern auf die Zulassung an US-amerikanischen Universitäten abzielen. Erstklassige internationale Schulen verlangen zwischen SAR 10.000 und SAR 30.000 pro Jahr (USD 2.600–8.000), ein Gebührenmultiplikator, der Speziallabore, Module zur Führungskräfteentwicklung und Pakete für Expatriate-Lehrkräfte finanziert, mit denen kleinere arabischsprachige Schulen nicht mithalten können. Regulatorische Änderungen im Jahr 2017 haben Beschränkungen für ausländisches Eigentum abgeschafft und Direktinvestitionen etablierter Ketten freigesetzt, die nun hybride Modelle verbreiten, die saudi-arabische Geschichte und Geografie mit Cambridge-orientierten Naturwissenschaftslehrplänen verbinden. Solche Hybridmodelle beschwichtigen Regulierungsbehörden und befriedigen gleichzeitig den elterlichen Appetit auf international anerkannte Abschlüsse, wodurch das gesamte adressierbare Schulgeldaufkommen ausgeweitet wird. Marktteilnehmer kalibrieren daher Einrichtungsdesign, Lehrerrekrutierung und außerschulische Angebote auf international benchmarkte Lernergebnisse, die Wettbewerbsvorteile bei Stipendienvergaben und globalen Ranglisten-Platzierungen erzielen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schulgebührenobergrenzen und Lizenzierungshürden | −1.8% | Landesweit, strengere Durchsetzung in den größten Metropolen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten zweisprachigen Lehrkräften | −1.2% | National, akut in abgelegenen Provinzen | Mittelfristig (2–4 Jahre) |

| Sozioökonomische Sensitivität gegenüber Expatriate-Abwanderung | −0.9% | Zentrale und westliche Expatriate-Cluster | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit großer städtischer Grundstücke | −0.7% | Metropolkorridore Riad, Dschidda und Dammam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schulgebührenobergrenzen und Lizenzierungshürden

Aufsichtsausschüsse müssen jede Schulgebührenanpassung vorab genehmigen und dabei die Angemessenheit der Einrichtungen, die Vergütungsrahmen für Lehrkräfte und Qualitätskennzahlen bewerten, bevor Erhöhungen genehmigt werden, was agile Preisanpassungen, die Inflation oder Programmerweiterungen widerspiegeln, einschränkt. Nichteinhaltung riskiert eine Geldstrafe von bis zu SAR 500.000 (USD 133.000), was ein finanzielles Risiko schafft, das kleinere Betreiber ohne Abteilungen für regulatorische Angelegenheiten besonders belastet. Weitere Reibungspunkte entstehen durch mehrstufige Genehmigungen, an denen lokale Bildungsdirektorate, die Körperschaft für technische und berufliche Ausbildung sowie, bei Beschäftigung ausländischer Mitarbeiter, das Ministerium für Humanressourcen beteiligt sind. Kapitalleichte Marktteilnehmer sehen sich daher mit verlängerten Reifephasen konfrontiert, die Erstmovervorteile in neu liberalisierten Bezirken untergraben. Der daraus resultierende Druck beschleunigt die Konsolidierung, da gut kapitalisierte Gruppen kleinere Schulen übernehmen, die Schutz vor Compliance-Volatilität suchen.

Mangel an qualifizierten zweisprachigen Lehrkräften

Zweisprachige Pädagogen mit Kenntnissen in internationaler Pädagogik sind nach wie vor knapp, insbesondere für MINT-Fächer, wo die globale Nachfrage das Angebot übersteigt. Wettbewerbsfähige Vergütungspakete, die häufig Wohnkostenzuschüsse, Flugkosten und Bildungsbeihilfen für Kinder umfassen, treiben die Betriebskosten in die Höhe und engen die Renditespannen bei neu gebauten Campussen ein. Staatliche Reformen zur Lehrerausbildung betonen digitale Kompetenz und schülerzentrierte Methoden, doch die Ausbildungspipelines hinken dem unmittelbaren Bedarf im Unterricht hinterher, insbesondere außerhalb der großen Metropolen. Schulen setzen zunehmend KI-gestützte Tutormodule und Peer-Mentoring-Programme ein, um dem Lehrermangel entgegenzuwirken, aber die Adoptionskurven variieren je nach Betreiberkompetenz. Bis sich das Angebot angleicht, wird das Expansionstempo im Markt für private K-12-Bildung in Saudi-Arabien von kreativen Talentbeschaffungsallianzen mit Übersee-Rekrutierungsagenturen und inländischen Stipendien-für-Dienst-Bindungen abhängen, die Absolventen zu mehrjährigen Lehrverpflichtungen verpflichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schulgebühren: Segment unter SAR 15.000 p.a. behauptet Dominanz

Das Segment unter SAR 15.000 p.a. des Marktes wurde im Jahr 2025 auf 6,95 Milliarden USD bewertet. Es wird erwartet, dass es bis 2031 einen Wert von 14,19 Milliarden USD erreicht und dabei im Prognosezeitraum eine Wachstumsrate von 12,64 % verzeichnet.

Die Bildungslandschaft in Saudi-Arabien befindet sich in einem bedeutenden Wandel und ist auf ein rasantes Wachstum ausgerichtet. Gestützt durch erhebliche Investitionen und einen klaren staatlichen Fokus auf Bildungsverbesserungen steht der Sektor auf einem robusten Fundament für die Expansion.

Da Vision 2030 für eine stärkere Beteiligung des Privatsektors eintritt, ist der Ausblick für private Bildung in Saudi-Arabien optimistisch. Darüber hinaus haben die neuen Regelungen des Tadarruj-Programms den Weg für größere private Unternehmen geebnet, sich an Fusionen und Übernahmen zu beteiligen, insbesondere da kleinere Akteure Schwierigkeiten haben, die neuesten Compliance-Standards zu erfüllen.

Kindergarten- und Grundschulgebühren in Saudi-Arabien liegen typischerweise unter SAR 15.000 jährlich.

Nach Lehrplan: Britische Vorherrschaft trifft auf amerikanische Beschleunigung

Britische Programme hielten im Jahr 2025 einen Marktanteil von 32,94 % am Markt für private K-12-Bildung in Saudi-Arabien, gestützt durch historische Verbindungen zu britischen Hochschulwegen und einen Ruf für strenge Bewertungsregimes. Amerikanische Bildungswege, die mit einer CAGR von 11,24 % expandieren, holen auf, indem sie Advanced-Placement- und Doppeleinschreibungsoptionen anbieten, die global mobile Familien ansprechen, die auf nordamerikanische Universitäten abzielen. Lehrplan-Hybridität hat sich als strategischer Hebel etabliert, wobei Betreiber Module zu saudi-arabischer Geschichte und Geografie einbetten, um Lizenzen zu sichern und gleichzeitig die Ausrichtung an Cambridge- oder College-Board-Standards beizubehalten, was sowohl regulatorische Compliance als auch elterliche Erwartungen erfüllt. Die Gebührenstratifizierung spiegelt die Lehrplandifferenzierung wider, da britische und amerikanische Schulen Premiumschulgebühren verlangen, die Gehälter für Expatriate-Lehrkräfte und hochmoderne MINT-Labore finanzieren. Aufkommende Internationale-Baccalauréat-Programme schaffen Nischenpositionen und sprechen Eltern an, die ganzheitliche Kompetenzrahmen und breite Universitätsanerkennung suchen.

Investitionszuflüsse folgen den Nachfragesignalen der Lehrpläne; so exemplifizieren beispielsweise der Al-Waha-Campus der British International School Riyadh und das Ellesmere College Riyadh großformatige Projekte, die fortschrittliche Sportkomplexe mit Theatern für darstellende Künste bündeln, um erfahrungsbasierte Lernwertversprechen zu stärken. Marktteilnehmer mit amerikanischem Lehrplan nutzen Partnerschaften mit US-amerikanischen Universitäten, um Studienberatung und Stipendienpipelines einzubringen, die den Markenwert steigern. Betreiber, die auf Lehrplanqualität setzen, setzen zunehmend KI-gestützte adaptive Bewertungen ein, um den Unterricht zu personalisieren und Kompetenzen zu dokumentieren, und differenzieren sich damit über das Markenerbe hinaus. Die Marktgröße für private K-12-Bildung in Saudi-Arabien profitiert davon, dass die Lehrplanvielfalt die potenzielle Elternbasis erweitert und die Entscheidungsarchitektur von einer binären öffentlich-versus-privat-Wahl zu einer mehrstufigen Auswahl verschiebt, die durch globale pädagogische Benchmarks definiert wird. Regulatorische Verpflichtungen, dass alle internationalen Schulen Arabisch und Islamkunde unterrichten, werden von erfahrenen Anbietern nahtlos integriert, um Stundenplanüberlastung zu vermeiden und das außerschulische Gleichgewicht zu wahren.

Nach Nationalität: Saudi-Arabien: Vision 2030 treibt die nationale Bildungstransformation voran

Schüler aus dem Ausland belegten im Jahr 2025 72,88 % der Plätze an Privatschulen, aber das demografische Gleichgewicht verschiebt sich, da Vision 2030 sich verpflichtet, die Qualität und Zugänglichkeit nichtstaatlicher Bildung für Staatsbürger zu verbessern. Die Madaris-Plattform identifiziert 70 Investitionsmöglichkeiten zur Verbesserung des Angebots. Da private Bildung derzeit nur einen begrenzten Anteil der Schülerpopulation des Königreichs erfasst, besteht erhebliches Potenzial für eine Marktexpansion. Der nationale Haushalt 2024 stellt erhebliche Mittel für die Infrastrukturentwicklung und die Integration digitaler Lerninitiativen bereit, einschließlich der Einführung verpflichtender Module zur künstlichen Intelligenz ab der Grundschule. EFG Hermes signalisierte das Vertrauen der Investoren durch die Auflegung eines Saudi-Bildungsfonds in Höhe von 300 Millionen USD, der ein Portfolio von sieben Schulen erwarb, das sich hauptsächlich auf saudi-arabische Familien konzentriert. Verpflichtende Arabisch- und Islamkundestunden gewährleisten weiterhin die kulturelle Ausrichtung in britischen, amerikanischen und IB-Bildungswegen.

Für saudi-arabische Schüler wird bis 2031 eine CAGR von 13,74 % prognostiziert, der steilste Anstieg im Golfraum, da die öffentliche Politik Beschränkungen für ausländisches Eigentum aufhebt und die Schullizenzierung beschleunigt. Scharia-konforme Sukuk-Strukturen erweitern die Investorenbasis und bringen Pensionsfonds und islamische Banken in Campus-Entwicklungsprojekte ein. Parallele Megaprojekte wie NEOM und ROSHN halten die Expatriate-Zuwanderung aufrecht und stellen sicher, dass die Nachfrage beider Segmente auch bei steigender lokaler Beteiligung anhält. Insgesamt positionieren diese Maßnahmen Saudi-Arabien als diversifizierten und nachhaltigen Markt für private Bildung.

Geografische Analyse

Die Zentralregion entfiel im Jahr 2025 auf 36,12 % der Marktgröße für private K-12-Bildung in Saudi-Arabien, verankert durch Riads Konzentration von Regierungsbehörden, multinationalen Hauptsitzen und einkommensstärkeren Haushalten. Standortvorteile, wie die Nähe zu Botschaften und dem neuen King-Salman-Park-Bezirk, ermöglichen es Schulen, Premiumgebühren zu verlangen und gleichzeitig hohe Auslastungsraten aufrechtzuerhalten, die durch Expatriate-Fachkräfte getrieben werden. Die Bildungslandschaft in der westlichen Region profitiert von Dschiddas strategischer Handelsanbindung und Mekkas religiöser Bedeutung. Dieser Vorteil wird durch 179 staatlich unterstützte Bildungsinitiativen, die über PPP-Strukturen umgesetzt werden und auf eine Erhöhung der Schülerkapazität abzielen, weiter gestärkt. Östliche Korridore rund um Dammam und Khobar beziehen ihre Stabilität aus der Beschäftigung im Ölsektor und ziehen Investoren wie Al-Khalej Training and Education Company an, die 2025 einen neuen internationalen Komplex eröffnete. Landknappheit in Tier-1-Metropolen schafft Anreize für vertikale Campus-Designs und verlagert die Greenfield-Entwicklung auf Vorstadtgrundstücke entlang aufkommender öffentlicher Nahverkehrslinien.

Die nördlichen Provinzen verzeichnen bis 2031 die schnellste CAGR von 7,08 %, da Vision 2030 auf eine ausgewogene Entwicklung setzt, die wirtschaftliche Aktivitäten von den traditionellen Zentren dezentralisiert. NEOM und zugehörige Megaprojekte treiben den Zuzug qualifizierter Arbeitskräfte voran, die hochwertige Schulbildung nachfragen und damit Neuland für Erstmover-Betreiber mit modularen Campus-Lösungen schaffen. Die Wettbewerbsintensität ist geringer als in den zentralen und westlichen Regionen, was eine gesündere Preissetzungsmacht und Raum für differenzierte Lehrplanpositionierung bietet. Südliche Standorte bleiben durch raues Gelände und niedrigere Haushaltseinkommen eingeschränkt, doch staatliche Infrastrukturverbesserungen könnten latente Nachfrage jenseits des Prognosefensters entfachen. Regional differenzierte Markteinführungsstrategien, die Grundstückserwerbsmodelle, Lehrerrekrutierungspipelines und Transportlogistik abdecken, bestimmen die Erfolgsquoten im geografisch vielfältigen Markt für private K-12-Bildung in Saudi-Arabien.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den Markt für private K-12-Bildung in Saudi-Arabien, wo die fünf größten Betreiber weniger als ein Viertel der Einnahmen des Jahres 2024 hielten, was einem Marktkonzentrationsgrad von 3 entspricht und erheblichen Spielraum für akquisitionsgetriebenen Skalenaufbau lässt. Maarif Education, das als Konsolidierer agiert, nutzte Kapitalpools, um Ibn Khaldoun Education Company zu übernehmen. Diese Übernahme hat die Gesamteinschreibungszahlen auf einen bemerkenswerten Benchmark gehoben und spiegelt einen strategischen Fokus auf regionale Zusammenschlüsse wider, die auf Beschaffungseffizienz und Markenintegration abzielen. EFG Hermes' Saudi-Bildungsfonds in Höhe von 300 Millionen USD exemplifiziert den Zustrom institutioneller Finanzmittel, die vorhersehbare Schulgeld-Cashflows verfolgen, die an demografische Fundamentaldaten gebunden sind; der Kauf des Britus-Education-Portfolios positioniert den Fonds als aufstrebenden Multi-Geografie-Wettbewerber. Technologiepartnerschaften illustrieren eine weitere Wettbewerbsachse, wie McGraw-Hills exklusiver Inhaltsvertrag mit Maarif zeigt, der adaptive Lernmaschinen auf zehn Campussen integriert und die Leistungsstandards anhebt, die Wettbewerber erfüllen müssen, um wettbewerbsfähig zu bleiben [4]McGraw Hill, "McGraw Hill und Maarif Education schließen exklusive Partnerschaft zur Förderung des hybriden Lernens," McGrawHill.com .

Aufkommende Disruptoren diversifizieren das Feld durch den Einsatz virtueller Schulmodelle und KI-zentrierter Pädagogik, wie Ataa Educationals Memorandum mit Semanoor zur Einführung der ersten vollständig online-basierten K-12-Plattform des Königreichs belegt. Solche Innovationen bedienen transiente Expatriate-Familien und begabte saudi-arabische Schüler, die beschleunigte Bildungswege ohne geografische Bindung suchen, und verleihen der Marktgröße für private K-12-Bildung in Saudi-Arabien damit zusätzliche Elastizität. Mittelständische lokale Betreiber differenzieren sich durch Nischen-Wertversprechen wie MINT-Labore, zweisprachige Theaterprogramme oder glaubensintegrierte Führungslehrpläne, die spezifische Elternsegmente ansprechen, die keine Premiumgebühren für internationale Schulen zahlen wollen, aber eine höhere Qualität als traditionelle arabischsprachige Schulen verlangen. Die regulatorische Kontrolle über Schulgebührenobergrenzen und Einrichtungsspezifikationen fungiert sowohl als Hürde als auch als Schutzwall: Während Compliance-Anforderungen die Kostenbasis erhöhen, wandeln geschickte Akteure die Einhaltung in ein Marketingargument für Qualitätssicherung um.

Geografische Expansion bleibt eine wichtige Wettbewerbstaktik; Ketten, die früh in die nördlichen und östlichen Regionen eingetreten sind, genießen Erstmovervorteile, da diese Korridore ihre wirtschaftliche Leistung und den Wohlstand der Bevölkerung steigern. Vertikale Integration über Kindergarten bis zur Sekundarstufe hinweg glättet Einschreibungstrichter und maximiert den lebenslangen Umsatz pro Familie, was aggressive Stipendienkampagnen ermöglicht, die leistungsstarke Schüler anziehen, die standardisierte Testranglisten verbessern. EdTech-Ökosysteme gestalten das Unterrichtsdesign weiterhin um, und Partnerschaften mit Forschungseinrichtungen wie der KAUST speisen kontinuierliche Innovationsschleifen, die kleinere Schulen nur schwer replizieren können. Trotz verschärftem Wettbewerb in reifen Bezirken liefert der Markt für private K-12-Bildung in Saudi-Arabien insgesamt weiterhin zweistelliges Wachstum und bewahrt Raum für sowohl skalierungsorientierte als auch spezialisierte Boutique-Anbieter, um unter der privatisierungsfreundlichen Haltung von Vision 2030 zu gedeihen.

Marktführer für private K-12-Bildung in Saudi-Arabien

Ataa Educational Company

Ma'arif for Education & Training

GEMS Education KSA

Al-Khaleej Training & Education (Ajyal)

Al-Rowad International Schools

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Spark Education Platform hat eine Mehrheitsbeteiligung an der Qimam El Hayat International School in Riad erworben. Diese Übernahme hat es der Schule ermöglicht, ihre Kapazität durch den Umzug auf einen größeren Campus erheblich zu erweitern.

- November 2024: Maarif Education schloss die Übernahme von Ibn Khaldoun Education Company ab und schuf damit den größten K-12-Betreiber des Königreichs mit einer Einschreibung von über 36.000 Schülern.

- November 2024: EFG Hermes legte einen Saudi-Bildungsfonds in Höhe von 300 Millionen USD auf und erwarb gleichzeitig das Britus-Education-Portfolio von sieben GCC-Schulen mit 12.000 Plätzen, was eine aggressive Konsolidierungsstrategie in der Region signalisiert.

- August 2024: Ataa Educational eröffnete die Buckswood School Riyadh und verlegte die Al-Wasat-Nationalschule in einen neuen Komplex, wodurch die Gesamtkapazität von 1.400 auf 2.590 Plätze erhöht und ein britischer Lehrplan mit IB-Optionen eingeführt wurde.

Berichtsumfang des Markts für private K-12-Bildung in Saudi-Arabien

Das Bildungsministerium ist für die Aufsicht über das saudi-arabische K-12-Bildungssystem zuständig. Öffentliche Schulen unterrichten in der Regel mehr religiöse Fächer als private Einrichtungen. Darüber hinaus gibt es mehrere internationale Schulen, insbesondere für Ausländer.

Der Markt für private K-12-Bildung in Saudi-Arabien ist segmentiert nach Schulgebühren (unter SAR 15.000 p.a., SAR 15.000 bis 30.000 p.a., SAR 30.000 bis 80.000 p.a. und über SAR 80.000 p.a.), nach Lehrplan (amerikanisch, britisch, arabisch, CBSE und andere Lehrpläne) sowie nach Region (Riad, Dschidda, Ostprovinz und andere Regionen). Der Bericht bietet Marktgröße und Prognosen für den Markt für private K-12-Bildung in Saudi-Arabien in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Unter SAR 15.000 p.a. |

| SAR 15.000 bis 30.000 p.a. |

| SAR 30.000 bis 80.000 p.a. |

| Über SAR 80.000 p.a. |

| Amerikanisch |

| Britisch |

| Arabisch |

| CBSE |

| Andere Lehrpläne |

| Schüler aus dem Ausland |

| Einheimische Schüler |

| Riad |

| Dschidda |

| Ostprovinz |

| Andere Regionen |

| Nach Schulgebühren | Unter SAR 15.000 p.a. |

| SAR 15.000 bis 30.000 p.a. | |

| SAR 30.000 bis 80.000 p.a. | |

| Über SAR 80.000 p.a. | |

| Nach Lehrplan | Amerikanisch |

| Britisch | |

| Arabisch | |

| CBSE | |

| Andere Lehrpläne | |

| Nach Nationalität | Schüler aus dem Ausland |

| Einheimische Schüler | |

| Nach Region (Saudi-Arabien) | Riad |

| Dschidda | |

| Ostprovinz | |

| Andere Regionen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für private K-12-Bildung in Saudi-Arabien im Jahr 2026?

Der Markt für private K-12-Bildung in Saudi-Arabien wird im Jahr 2026 auf 9,94 Milliarden USD bewertet und ist auf dem Weg, bis 2031 einen Wert von 15,45 Milliarden USD zu erreichen.

Was treibt das Einschreibungswachstum an saudi-arabischen Privatschulen an?

Demografische Expansion, die Ziele des Programms Vision 2030 für das Humankapital, der verpflichtende Kindergarten und die steigende Nachfrage nach internationalen Lehrplänen stützen gemeinsam ein zweistelliges Einschreibungswachstum.

Welcher Lehrplan hat den größten Anteil an saudi-arabischen Privatschulen?

Britische Programme führen im Jahr 2025 mit einem Anteil von 32,94 %, obwohl amerikanische Bildungswege mit einer CAGR von 11,24 % am schnellsten wachsen.

Warum sind PPP-Modelle für den Schulbau wichtig?

PPPs reduzieren staatliche Kapitalbelastungen und gewähren Betreibern gleichzeitig sichere 20-Jahres-Verträge, die vorhersehbare Cashflows liefern, die institutionelle Investoren anziehen.

Wie fragmentiert ist das Wettbewerbsfeld?

Die fünf größten Betreiber kontrollieren weniger als ein Viertel der Einnahmen, was erheblichen Spielraum für Fusionen, Übernahmen und Greenfield-Expansion signalisiert.

Welche Rolle spielt KI in saudi-arabischen Klassenzimmern?

Staatlich geförderte Finanzierung und Universitätspartnerschaften beschleunigen die Einführung adaptiver Lernplattformen, verbessern Testergebnisse und begegnen dem Lehrermangel.

Seite zuletzt aktualisiert am: