Marktgröße und Marktanteil für Gentechnologien zur Genamplifikation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

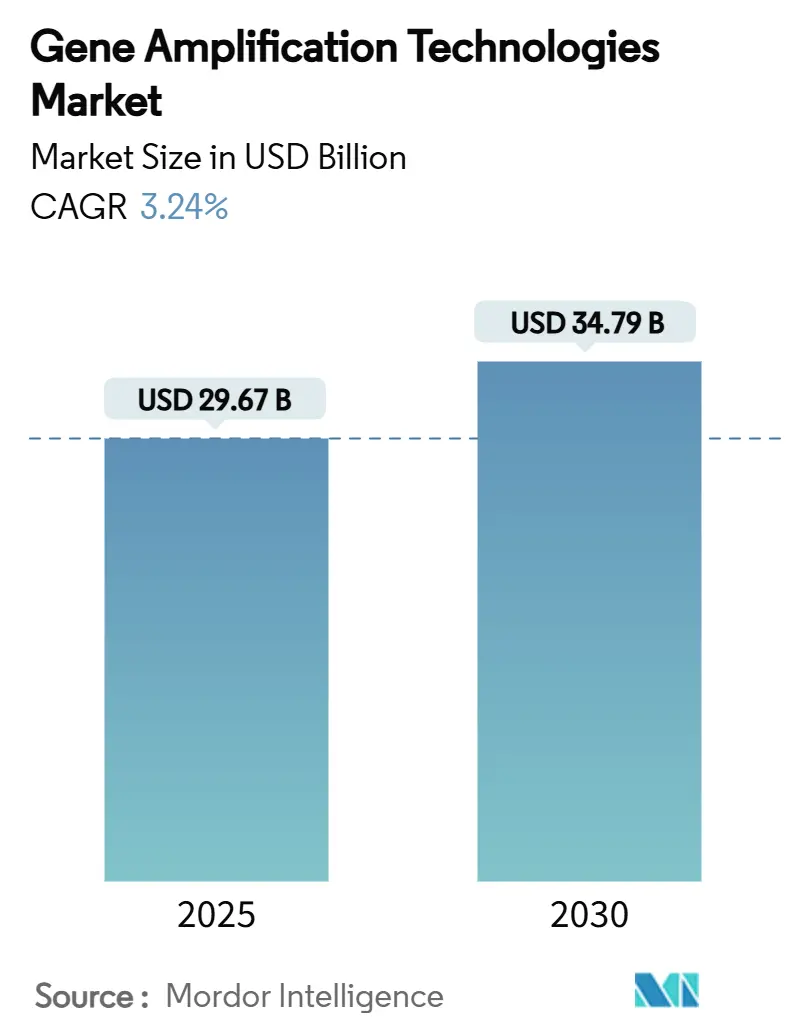

| Marktgröße (2025) | 29.67 Milliarden US-Dollar |

| Marktgröße (2030) | 34.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.24% CAGR |

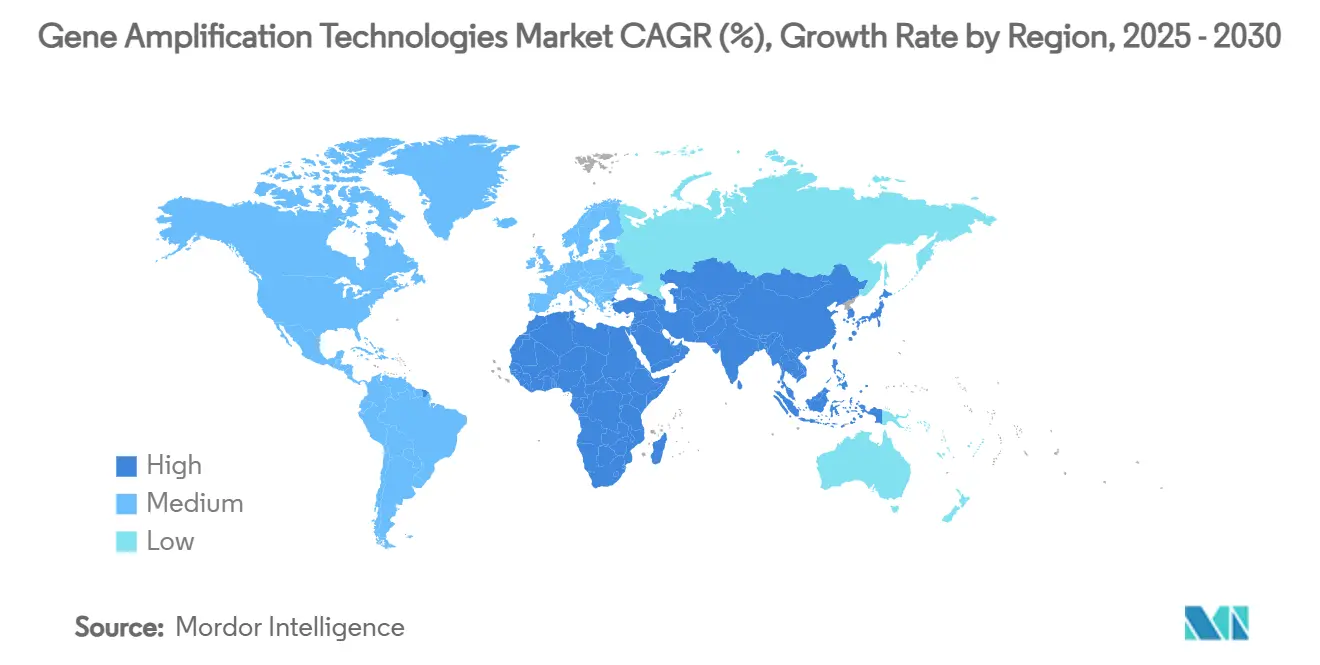

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gentechnologien zur Genamplifikation von Mordor Intelligence

Die Marktgröße für Gentechnologien zur Genamplifikation erreichte im Jahr 2025 einen Wert von 29,67 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 34,79 Milliarden USD zu erreichen, was einer CAGR von 3,24 % im Prognosezeitraum entspricht. Diese stetige Entwicklung spiegelt einen Wandel von pandemiebedingten Massentests hin zu präzisionsfokussierten Anwendungen wider. Die Umwidmung der durch COVID angetriebenen PCR-Kapazitäten, sinkende Kosten für die Sequenzierung der nächsten Generation (NGS) und eine Welle von Zulassungen für Begleitdiagnostika sind die primären Wachstumstreiber, während strenge IVDR- und FDA-Vorschriften die kurzfristige Expansion dämpfen. Etablierte Unternehmen reagieren darauf, indem sie Instrumente, Reagenzien, Software und Dienstleistungen zu integrierten Angeboten bündeln, die Kunden binden und wiederkehrende Einnahmequellen schaffen. Staatliche Programme wie die Haushaltsallokation von 1,5 Milliarden USD durch ARPA-H senken das Risiko für bahnbrechende Plattformen, insbesondere solche, die auf Liquid-Biopsy- und zellfreie Gentherapie-Workflows ausgerichtet sind. Die kostengünstige Fertigung von Mikroreaktor-Chips und Rolle-zu-Rolle-Fluidik in der Asien-Pazifik-Region wird voraussichtlich die Technologieverbreitung über einkommensstarke Volkswirtschaften hinaus beschleunigen und die adressierbare Basis für den Markt für Gentechnologien zur Genamplifikation erweitern.

Wichtigste Erkenntnisse des Berichts

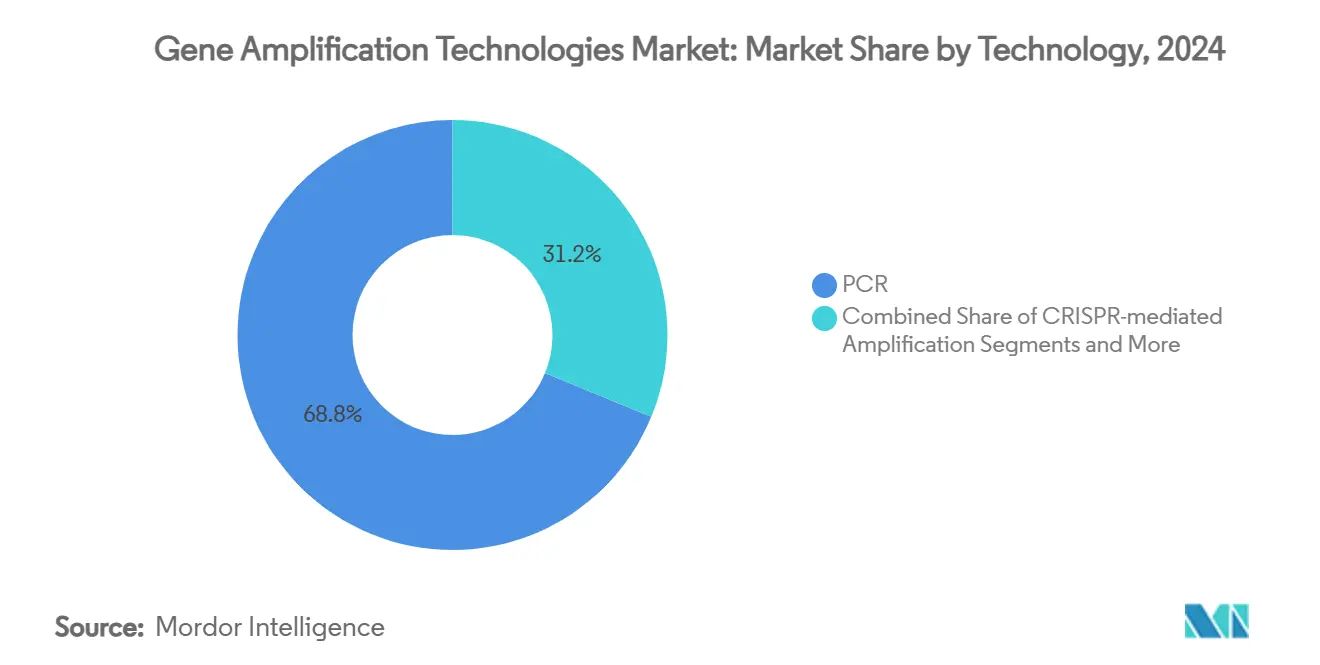

- Nach Technologie führte PCR im Jahr 2024 mit einem Marktanteil von 68,79 % im Markt für Gentechnologien zur Genamplifikation; CRISPR-vermittelte Amplifikation wird voraussichtlich bis 2030 mit einer CAGR von 6,44 % wachsen.

- Nach Produkt entfielen Reagenzien und Verbrauchsmaterialien auf 54,32 % der Marktgröße für Gentechnologien zur Genamplifikation im Jahr 2024, während Software und Dienstleistungen mit einer CAGR von 7,69 % das schnellste Wachstum verzeichneten.

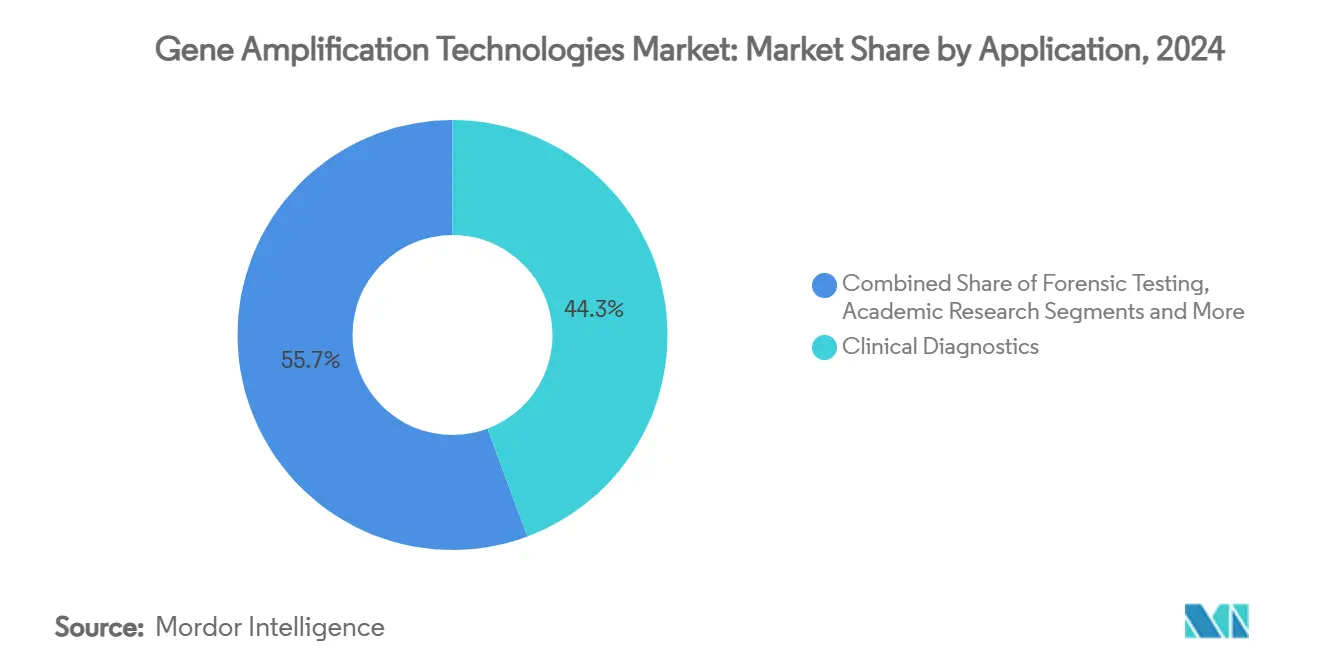

- Nach Anwendung entfiel auf die klinische Diagnostik im Jahr 2024 ein Umsatzanteil von 44,33 %; die forensische Prüfung wird bis 2030 voraussichtlich mit einer CAGR von 6,89 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Diagnosezentren im Jahr 2024 einen Marktanteil von 38,67 % im Markt für Gentechnologien zur Genamplifikation, während Auftragsforschungsorganisationen im gleichen Zeitraum mit einer CAGR von 5,78 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,52 %; die Asien-Pazifik-Region wird voraussichtlich bis 2030 die höchste regionale CAGR von 5,89 % erzielen.

Globale Trends und Erkenntnisse im Markt für Gentechnologien zur Genamplifikation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der PCR-basierten COVID-Altkapazitäten, die für Onkologie und Seltenerkrankungstests umgewidmet werden | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende NGS-Kosten pro Gb ermöglichen hochgradig gemultiplexte Amplikon-Panels | +0.6% | Global, mit früher Einführung in der Asien-Pazifik-Region und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Zulassungen für Begleitdiagnostika, die Nukleinsäure-Amplifikationstests vorschreiben | +0.5% | Nordamerika und EU, mit Ausweitung auf die Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Staatliche Genomik-Mondprogramme (z. B. U.S. ARPA-H) zur Finanzierung von Kernamplifikationsplattformen | +0.4% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Integration von Rolle-zu-Rolle-Fluidik-Mikroreaktoren zur Steigerung des Durchsatzes um das 10-Fache | +0.3% | Global, mit Fertigungszentren in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| KI-optimierte Thermozyklus-Algorithmen reduzieren die Laufzeit in forensischen Kits um 40 % | +0.2% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der PCR-Kapazitäten, die für Onkologie und Seltenerkrankungstests umgewidmet werden

Pandemiebedingte Investitionen in Thermocycler und Nukleinsäurelabore haben überschüssige Infrastruktur geschaffen, die nun in Liquid-Biopsy- und Minimal-Residual-Disease-Workflows gelenkt wird, sodass Gemeinschaftskrankenhäuser Tests durchführen können, die früher auf Referenzzentren beschränkt waren. Liquid-Biopsy-Protokolle für zirkulierende Tumor-DNA können in drei Tagen abgeschlossen werden, verglichen mit neun Tagen für die Gesamtgenomsequenzierung, was Laboren einen wettbewerbsfähigen Durchlaufzeitvorteil verschafft.[1]Charlotte Houldcroft, „RT-PCR-Genotypisierungsassays zur Identifizierung von SARS-CoV-2-Varianten in England im Jahr 2021”, The Lancet Microbe, thelancet.comDie Möglichkeit, Hochdurchsatzlinien auf die Onkologie umzustellen, erhöht die Eintrittsbarrieren für Neueinsteiger, denen installierte PCR-Flotten fehlen. Erstattungsanreize, die an Begleitdiagnostika geknüpft sind, festigen PCR weiter als Frontline-Werkzeug für die Präzisionsmedizin. Labore mit skalierbaren PCR-Ressourcen können neue Einnahmequellen erschließen, ohne zusätzliche Kapitalausgaben zu tätigen, was die Rendite auf COVID-bedingte Investitionen verbessert.

Sinkende NGS-Kosten pro Gigabase ermöglichen hochgradig gemultiplexte Panels

Benchmarking-Studien zum AVITI-Sequenzierer von Element zeigen Kostensenkungen pro Probe von nahezu 60 % seit Juli 2024, wodurch 500-Gen-Panels für die routinemäßige Tumorprofilierung wirtschaftlich rentabel werden.[2]Jeff Verdoorn, „Ein weiterer Preisrückgang bei der AVITI-Sequenzierung für ein frohes neues Jahr”, Genomikzentrum der Universität Minnesota, genomics.umn.edu Die wirtschaftliche Parität mit Einzelgen-PCR löst einen strategischen Wandel hin zur umfassenden genomischen Profilierung aus, insbesondere bei Krebsarten mit heterogenen Treibermutationen. Die Rolle-zu-Rolle-Fluidik reduziert den Reagenzienabfall und unterstützt die kontinuierliche Durchflussverarbeitung, wodurch die Verbrauchsmaterialkosten auf 9,50 USD pro Test sinken. Krankenhäuser in der Asien-Pazifik-Region haben begonnen, Einzelgentests zu überspringen und direkt Amplikon-basierte NGS-Suiten zu installieren, was die regionalen Adoptionskurven beschleunigt. Niedrigere Sequenzierungskosten kommen auch der Überwachung antimikrobieller Resistenzen zugute, bei der gemultiplexte Amplikon-Panels Resistenzgene und Pathogenspezies in einem einzigen Lauf nachweisen können.

Ausweitung der Zulassungen für Begleitdiagnostika, die Nukleinsäuretests vorschreiben

Die Genehmigung der FDA für den TruSight Oncology Comprehensive-Assay von Illumina, der mehr als 500 Gene abdeckt, unterstreicht den regulatorischen Schwung, der Amplifikationsplattformen von optionalen Werkzeugen zum Versorgungsstandard macht. Pharmazeutische Sponsoren bauen nun pivotale Studien rund um die Biomarker-Stratifizierung auf, was Gentests in Arzneimittelkennzeichnungen und Erstattungswege fest verankert. QIAstat-Dx von QIAGEN hat Partnerschaften bei chronischen Erkrankungen gesichert und veranschaulicht, wie Plattformanbieter die Welle der Begleitdiagnostika nutzen, um Reagenzieneinnahmen und Software-Abonnements zu sichern. Erhöhte Validierungsanforderungen belohnen Unternehmen mit robusten Qualitätssystemen und verschaffen etablierten Unternehmen einen verteidigungsfähigen Wettbewerbsvorteil.

Staatliche Genomik-Mondprogramme zur Finanzierung von Kernamplifikationsplattformen

ARPA-H hat 1,5 Milliarden USD für Projekte bereitgestellt, die die Produktionskosten für Gentherapien senken und den Zugang demokratisieren, einschließlich der EMBODY- und ADAPT-Initiativen, die auf Hochdurchsatz-Amplifikationsgrundlagen angewiesen sind.[3]Jocelyn Kaiser, „ARPA-H-Haushalt für das Geschäftsjahr 2025”, Fortgeschrittene Forschungsprojektagentur für Gesundheit, arpa-h.gov Die SBIR/STTR-Ausschreibungen der Behörde für „Prozessanalytische Technologie für Zell- und Gentherapien” lenken Fördermittel in die Assay-Entwicklung und reduzieren das private F&E-Risiko. Nationale Institute in Japan, China und Australien haben diese Strategie gespiegelt, inländische Lieferanten gefördert und die regionale Selbstversorgung gestärkt. Die Finanzierung federt frühe Kommerzialisierungshürden ab und beschleunigt die Markteinführungszeit für neuartige Chemikalien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für digitale PCR- und NGS-Instrumente für mittelgroße Labore | -0.7% | Global, mit besonderem Einfluss auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strenge IVDR/FDA-Konformitätsverzögerungen für gemultiplexte Assays | -0.5% | Nordamerika und EU, mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Patentdickichte rund um CRISPR-gestützte Amplifikationschemikalien | -0.3% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsregeln, die die grenzüberschreitende Cloud-Analyse amplifizierter Genome einschränken | -0.2% | EU-Kernbereich, mit Ausstrahlungseffekten auf die Asien-Pazifik-Region und andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für digitale PCR- und NGS-Instrumente

Die Anschaffung einer einzigen digitalen PCR-Plattform kann 200.000 USD übersteigen, und vollständige NGS-Suiten erfordern ähnliche Investitionen zuzüglich bioinformatischer Workstations. Laufende Wartungs- und Verbrauchsmaterialkosten verbrauchen bis zu 70 % der Gesamtausgaben über die Lebensdauer, was mittelgroße Labore mit begrenztem Durchsatz vor Herausforderungen stellt. Kapitalhürden sind am stärksten in Lateinamerika, dem Nahen Osten und Teilen Südostasiens ausgeprägt, wo die Erstattung hinter der Technologieeinführung zurückbleibt. Leasingmodelle und Reagenzienmiete senken die Eintrittsbarrieren, hängen jedoch weiterhin von vorhersehbaren Probenmengen ab, die kleine Zentren oft nicht aufweisen können.

Strenge IVDR/FDA-Konformitätsverzögerungen für gemultiplexte Assays

Die schrittweise Aufhebung des Ermessensspielraums der FDA bei der Durchsetzung für laborentwickelte Tests verlängert die kommerziellen Zeitpläne um 12–18 Monate und erhöht die Validierungsbudgets. Europas IVDR stuft viele gemultiplexte Assays als hohes Risiko ein, was Drittanbieter-Zertifizierungskosten auslöst, die pro Panel 1 Million USD übersteigen können. Regulatorische Unsicherheit hemmt das Investorenvertrauen in Start-ups und verlangsamt die Innovationsgeschwindigkeit. Etablierte Hersteller absorbieren die Kosten, geben die Ausgaben jedoch durch höhere Kit-Preise an nachgelagerte Akteure weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: CRISPR-Disruption beschleunigt sich über die traditionelle PCR hinaus

Die Marktgröße für Gentechnologien zur Genamplifikation im Bereich PCR überragt weiterhin die Wettbewerber, doch CRISPR-vermittelte Assays entwickeln sich mit einer CAGR von 6,44 %, die den Gesamtmarkt übertrifft. PCR-Plattformen boten im Jahr 2024 einen Marktanteil von 68,79 % im Markt für Gentechnologien zur Genamplifikation, aber programmierbare Detektion und attomolare Nachweisgrenzen machen CRISPR für schnelle Sepsis- und Point-of-Care-Virustests attraktiv. Die Rollenkreisamplifikation bedient Nischen-Einzelzellprotokolle, während die NGS-gesteuerte Zielanreicherung dank sinkender Sequenzierungskosten die umfassende Tumorprofilierung dominiert. Patentstreitigkeiten könnten das Tempo von CRISPR dämpfen, obwohl Lizenzklarheit eine breitere Einführung ermöglichen wird.

Die Einführungsmuster unterscheiden sich je nach Umgebung. Gemeinschaftskrankenhäuser bevorzugen Echtzeit-PCR aufgrund ihrer installierten Basis und der Erstattungsvertrautheit, während Referenzlabore CRISPR-Cas13 integrieren, um RNA-Viren ohne Thermozyklisierung zu screenen. Akademische Zentren setzen hybride Methoden ein, die LAMP-Voranreicherung mit NGS-Auslesungen kombinieren, um GC-reiche Regionen zu überwinden. Die Wettbewerbslandschaft ist dynamisch, wobei KI-optimierte Thermozyklisierung die Nützlichkeit von PCR erweitert, während Chemikalien der nächsten Generation an Bedeutung gewinnen.

Nach Produkt: Softwareintegration treibt das Wachstum der Dienstleistungseinnahmen

Reagenzien und Verbrauchsmaterialien machten 54,32 % der Einnahmen im Jahr 2024 aus und unterstreichen ihren wiederkehrenden Cashflow-Reiz. Dennoch expandieren Software und Dienstleistungen mit einer CAGR von 7,69 %, der schnellsten aller Produktkategorien, da Labore KI-Engines suchen, die Reaktionsbedingungen optimieren und Compliance-Protokolle automatisieren. Instrumente haben sich der Kommoditisierung angenähert, was Hersteller dazu zwingt, sich durch Cloud-Dashboards und proaktive Wartungsanalysen zu differenzieren.

Abonnementmodelle berechnen nach Probe oder Bericht, glätten die Einnahmen und binden Anbieter tiefer in Laborabläufe ein. Reagenzienhersteller bündeln nun lyophilisierte Mastermixe mit barcode-verknüpfter Software, die die Chargenintegrität überprüft und die Rückverfolgbarkeit für IVDR-Audits verbessert. Die kontinuierliche Kartuschenproduktion unterstützt Private-Label-Strategien und ermöglicht es Dienstleistungsbüros, die Fertigung auszulagern und sich auf Informatik zu konzentrieren.

Nach Anwendung: Forensische Prüfung entwickelt sich zum Hochsegment

Die klinische Diagnostik trug im Jahr 2024 44,33 % des Marktvolumens bei und behält die Volumenführerschaft aufgrund erstatteter Onkologie- und Infektionskrankheits-Panels. Die forensische Prüfung steigt mit einer CAGR von 6,89 %, da KI-gestützte PCR die Rückstandsbearbeitungszeiten verkürzt, insbesondere bei degradierten Proben aus Cold Cases.

Arzneimittelentdeckungslabore integrieren CRISPR-Amplifikation in Biomarker-Verifizierungsphasen und verkürzen die Zeitpläne für Präzisionsonkologiestudien. Landwirtschafts- und Veterinärsektoren übernehmen LAMP-Assays für feldtaugliche Salmonellen-Detektion und erweitern den Einsatz von Lösungen des Marktes für Gentechnologien zur Genamplifikation über die menschliche Gesundheit hinaus. Die akademische Forschung absorbiert überschüssige Kapazitäten, sieht sich jedoch mit stagnierenden Mitteln konfrontiert, was den Schwenk hin zu umsatzgebundenen Anwendungen verstärkt.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren vom Outsourcing-Trend

Krankenhäuser und Diagnosezentren hielten im Jahr 2024 einen Anteil von 38,67 %, doch Auftragsforschungsorganisationen führen das Wachstum mit einer CAGR von 5,78 % an, da pharmazeutische Sponsoren die Entwicklung von Begleitdiagnostika und Biomarker-Validierungsprojekte auslagern. Auftragsforschungsorganisationen nutzen spezialisiertes Personal und Qualitätssysteme, um steigenden regulatorischen Anforderungen gerecht zu werden, und sind damit unverzichtbar für Studien in der Spätphase.

Akademische und Forschungsinstitute bleiben Innovationszentren, arbeiten jedoch zunehmend mit Auftragsforschungsorganisationen für Scale-up und regulatorische Einreichungen zusammen. Forensische Labore profitieren von direkten Zuschüssen, die digitale PCR-Flotten aufrüsten, um Rückstände bei der Bearbeitung von Sexualdeliktkits schnell abzubauen. Point-of-Care-Plattformen, wie PCB-basierte Einwegchips, ermöglichen dezentralisierte Tests in ländlichen Kliniken und definieren Servicebereitstellungsmodelle neu.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,52 % des Marktes für Gentechnologien zur Genamplifikation, angetrieben durch die frühe Einführung KI-optimierter Workflows und robuste staatliche Finanzierungspipelines. Die FDA-Kontrolle erhöht die Compliance-Kosten und lenkt Krankenhauslabore hin zu schlüsselfertigen Assays von Anbietern, die Reagenzien, Software und Validierungsdateien bündeln. Kanadas Präzisionsmedizin-Initiative spiegelt die US-Anreize wider und hält das regionale Wachstum trotz Erstattungsdruck widerstandsfähig.

Die Asien-Pazifik-Region wird voraussichtlich bis 2030 die schnellste CAGR von 5,89 % erzielen. Staatlich geförderte Genomikkorridore in China und Indien subventionieren Instrumentenkäufe, während japanische Unternehmen Kartuschen mit kontinuierlichem Durchfluss-Mikroreaktor pionieren. Lokale Fertigung erhöht die Verfügbarkeit kostengünstiger Einwegprodukte und senkt die Einstiegsschwellen für Gemeinschaftskrankenhäuser und Agrarlabore. Die Region exportiert zunehmend OEM-Komponenten an US-amerikanische und europäische Systemintegratoren und verankert sich in globalen Lieferketten.

Europa balanciert strenge IVDR-Anforderungen mit einem reifen akademischen Netzwerk. Deutschland und die nordischen Länder leiten Horizon-Europe-Zuschüsse in Begleitdiagnostika-Projekte und fördern inkrementelle Einführung trotz Zertifizierungsengpässen. Datenlokalisierungsregeln verlangsamen die vollständige Cloud-Einführung, doch lokale KI-Appliances füllen die Lücke und erhalten den Schwung, ohne gegen die DSGVO zu verstoßen [NATUREMEDICINE.COM]. Südeuropäische Länder priorisieren Lebensmittelsicherheits-Überwachungsplattformen und erweitern die Einnahmen über klinische Nischen hinaus.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Die Übernahme von Olink durch Thermo Fisher Scientific fügte Proximity-Extension-Assays hinzu, die sich mit der quantitativen PCR- und NGS-Nachfrage ergänzen und das Cross-Selling-Potenzial stärken. QIAGEN kooperiert mit Gencurix, um Onkologie-Assays auf seine digitale PCR-Linie QIAcuityDx zu laden, was eine plattformzentrierte Expansion veranschaulicht. Die Übernahme der Technologie von LumiraDx durch Roche signalisiert das Interesse großer Akteure an rezeptfreien Molekulartests und erweitert die Reichweite über Zentrallabore hinaus.

Aufstrebende Herausforderer konzentrieren sich auf Nischendifferenzierung. Metagenomi lizenziert Metagenomik-abgeleitete Nukleasen, die die Editierspezifität steigern – ein Merkmal, das in personalisierten Zelltherapien geschätzt wird. Start-ups kommerzialisieren KI-native Labore, in denen robotische Pipettierer und maschinenvisions-gestützte Thermocycler unbeaufsichtigt laufen und Arbeitseinsparungen in Hochdurchsatzumgebungen erzielen. Dennoch halten Kapitalintensität und regulatorische Hürden die Eintrittsbarrieren aufrecht und bewahren die Verhandlungsmacht bei etablierten Unternehmen, die über Servicenetzwerke und validierte Workflows verfügen.

Wachstumsstrategien drehen sich um integrierte Ökosysteme. Anbieter bündeln Cloud-Software, Reagenzienmiete und Compliance-Beratung in mehrjährige Verträge und reduzieren so die Abwanderung. Partnerschaften mit Pharmaunternehmen für Begleitdiagnostika verankern den langfristigen Reagenzienverbrauch und schaffen Co-Marketing-Synergien. Akteure, die kein vollständiges Angebot machen können, riskieren Kommoditisierung und Margenerosion.

Branchenführer im Bereich Gentechnologien zur Genamplifikation

Thermo Fisher Scientific

QIAGEN

Bio-Rad Laboratories

Agilent Technologies

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bio-Rad Laboratories stellte vier neue Droplet-Digital-PCR-Plattformen vor, darunter das QX-Continuum-System, nach der Übernahme von Stilla Technologies.

- Juni 2025: QIAGEN und GENCURIX vereinbarten die gemeinsame Entwicklung von Onkologie-Assays für die digitale PCR-Plattform QIAcuityDx.

- Juni 2025: Visby Medical sammelte bis zu 65 Millionen USD ein, um die Markteinführung seines von der FDA zugelassenen Heimtests für die sexuelle Gesundheit von Frauen zu beschleunigen und seine Position in der schnellen PCR-Diagnostik zu festigen.

Umfang des globalen Berichts über den Markt für Gentechnologien zur Genamplifikation

| PCR |

| Isotherme Amplifikation |

| NGS-basierte Zielanreicherung und Amplifikation |

| Rollenkreis- und RCA-abgeleitete Methoden |

| CRISPR-vermittelte Amplifikation |

| Sonstige/hybride Technologien |

| Instrumente und Analysegeräte |

| Reagenzien und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Klinische Diagnostik |

| Arzneimittelentdeckung und -entwicklung |

| Forensische Prüfung |

| Landwirtschaft und Veterinärwesen |

| Umwelt- und Lebensmittelsicherheitsüberwachung |

| Akademische Forschung |

| Krankenhäuser und Diagnosezentren |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| Forensische Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | PCR | |

| Isotherme Amplifikation | ||

| NGS-basierte Zielanreicherung und Amplifikation | ||

| Rollenkreis- und RCA-abgeleitete Methoden | ||

| CRISPR-vermittelte Amplifikation | ||

| Sonstige/hybride Technologien | ||

| Nach Produkt | Instrumente und Analysegeräte | |

| Reagenzien und Verbrauchsmaterialien | ||

| Software und Dienstleistungen | ||

| Nach Anwendung | Klinische Diagnostik | |

| Arzneimittelentdeckung und -entwicklung | ||

| Forensische Prüfung | ||

| Landwirtschaft und Veterinärwesen | ||

| Umwelt- und Lebensmittelsicherheitsüberwachung | ||

| Akademische Forschung | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Forensische Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Gentechnologien zur Genamplifikation?

Die Marktgröße für Gentechnologien zur Genamplifikation betrug im Jahr 2025 29,67 Milliarden USD und wird bis 2030 voraussichtlich 34,79 Milliarden USD erreichen.

2. Welches Technologiesegment wächst am schnellsten?

CRISPR-vermittelte Amplifikation ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,44 % zwischen 2025 und 2030.

3. Warum gewinnen Auftragsforschungsorganisationen Marktanteile?

Pharmaunternehmen lagern zunehmend Begleitdiagnostika- und Biomarker-Validierungsprojekte aus, was die Einnahmen von Auftragsforschungsorganisationen mit einer CAGR von 5,78 % steigert.

4. Wie beeinflussen sinkende NGS-Kosten die Marktdynamik?

Niedrigere Sequenzierungskosten ermöglichen hochgradig gemultiplexte Panels und verlagern Tests von Einzelgen-PCR hin zur umfassenden genomischen Profilierung zu wettbewerbsfähigen Preisen.

5. Welche regulatorischen Faktoren hemmen das Wachstum?

Strenge IVDR-Vorschriften in Europa und die neue FDA-Aufsicht über laborentwickelte Tests verlängern die Assay-Genehmigungszeiträume um 12–18 Monate und erhöhen die Compliance-Kosten.

6. Welche Region wird die höchste Wachstumsrate verzeichnen?

Die Asien-Pazifik-Region wird voraussichtlich bis 2030 die höchste regionale CAGR von 5,89 % erzielen, gestützt durch staatliche Genomik-Initiativen und lokale Fertigungsstärke.

Seite zuletzt aktualisiert am: