Größe und Marktanteil des Marktes für Genvektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

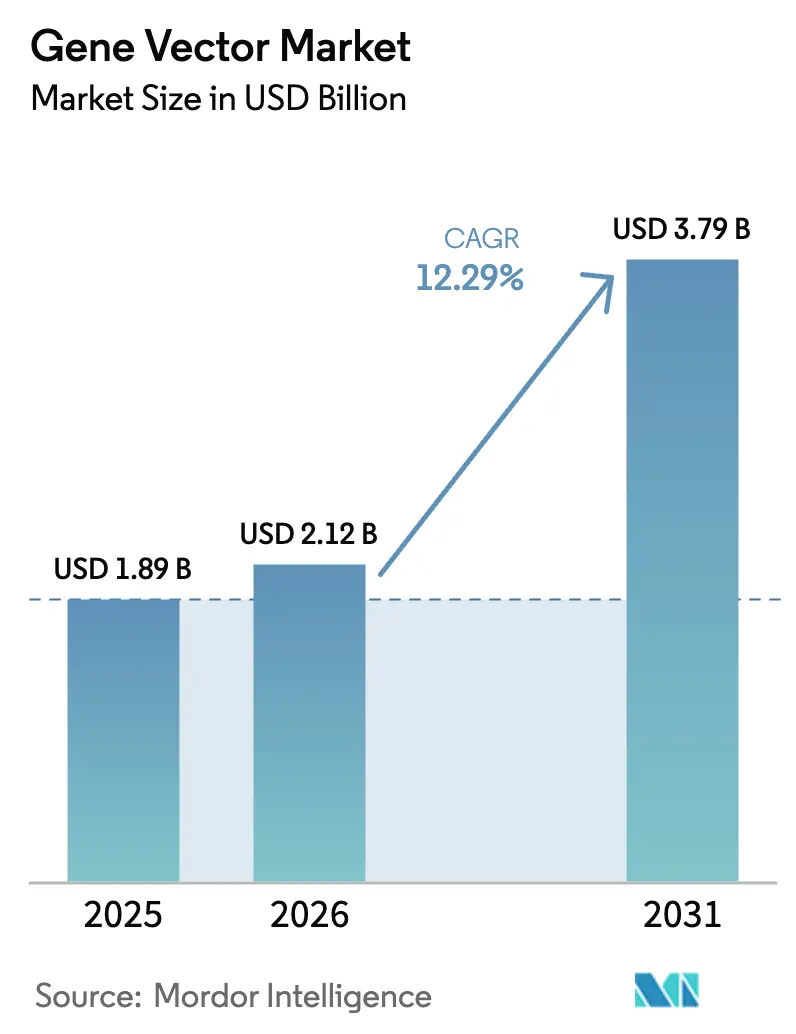

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Genvektoren von Mordor Intelligence

Die Größe des Marktes für Genvektoren wird im Jahr 2026 auf USD 2,12 Milliarden geschätzt, ausgehend von einem Wert von USD 1,89 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 3,79 Milliarden zeigen, und wächst mit einer CAGR von 12,29 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt den stetigen Aufstieg von Zell- und Gentherapien von experimentellen Konzepten zu kommerziellen Produkten wider. Regulierungsbehörden erteilten allein im Jahr 2024 7 Zulassungen, was die globale Bereitschaft signalisiert, neuartige Modalitäten zu beschleunigen, die einen hohen ungedeckten klinischen Bedarf adressieren[1]Internationale Gesellschaft für Zell- und Gentherapie, „Jahresbericht 2024”, isctglobal.org. Die Marktexpansion wird durch wegweisende Zulassungen wie Pfizers BEQVEZ für Hämophilie B und Iovance Biotherapeutics' AMTGVI für Melanom weiter gestärkt, die beide auf zuverlässige Vektorlieferketten angewiesen sind[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zugelassene zelluläre und gentherapeutische Produkte”, fda.gov. Virale Vektoren behalten aufgrund akkumulierter klinischer Daten eine dominante Rolle, doch nicht-virale Systeme ziehen steigende Investitionen an, da ihre Produktionsmethoden leichter mit der industriellen Bioproduktion im großen Maßstab vereinbar sind. Outsourcing-Trends verleihen zusätzlichen Schwung; CDMOs erzielten im Jahr 2024 mehr als die Hälfte des gesamten Endnutzerumsatzes und investieren weiterhin stark in neue Kapazitäten.

Wichtigste Erkenntnisse des Berichts

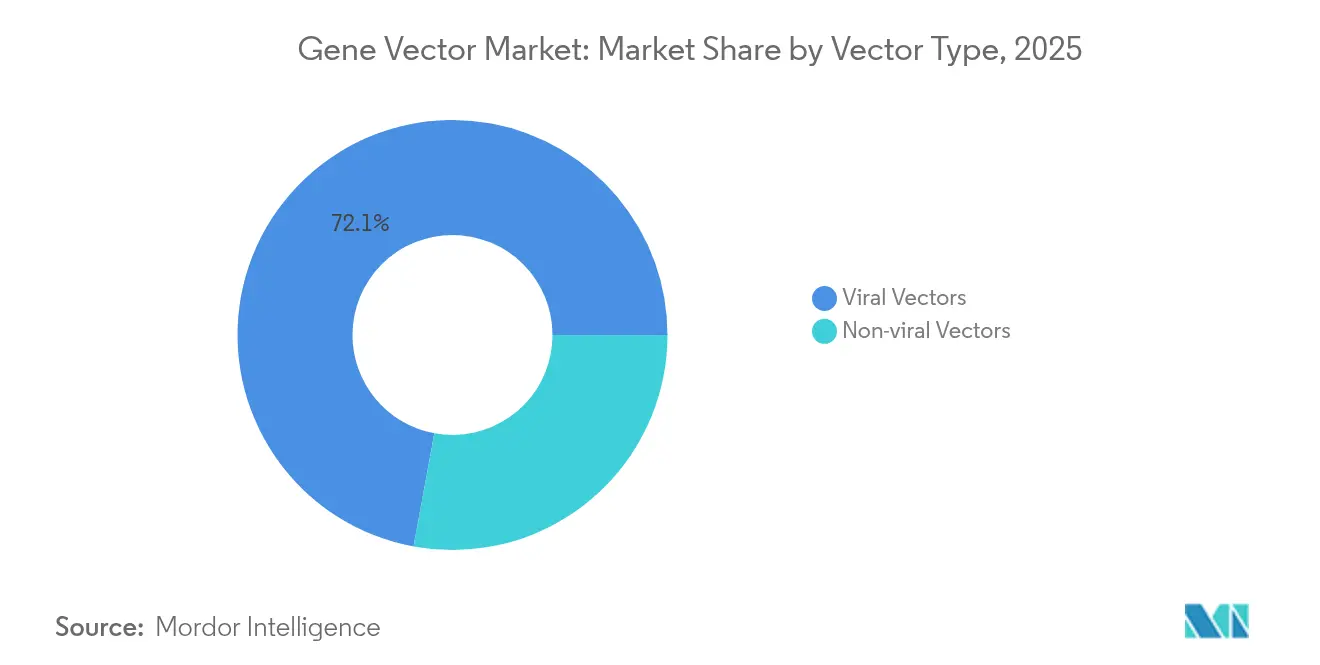

- Nach Vektortyp beherrschten virale Systeme im Jahr 2025 einen Marktanteil von 72,10 % am Markt für Genvektoren, während nicht-virale Plattformen bis 2031 mit einer CAGR von 14,38 % expandieren.

- Nach Verabreichungsmethode hielten In-vivo-Ansätze im Jahr 2025 einen Anteil von 59,95 %; die Ex-vivo-Verabreichung wächst am schnellsten mit einer CAGR von 15,21 %.

- Nach Therapiebereich entfielen im Jahr 2025 41,12 % des Umsatzes auf die Onkologie; Vektoren für genetische Erkrankungen wachsen bis 2031 mit einer CAGR von 14,36 %.

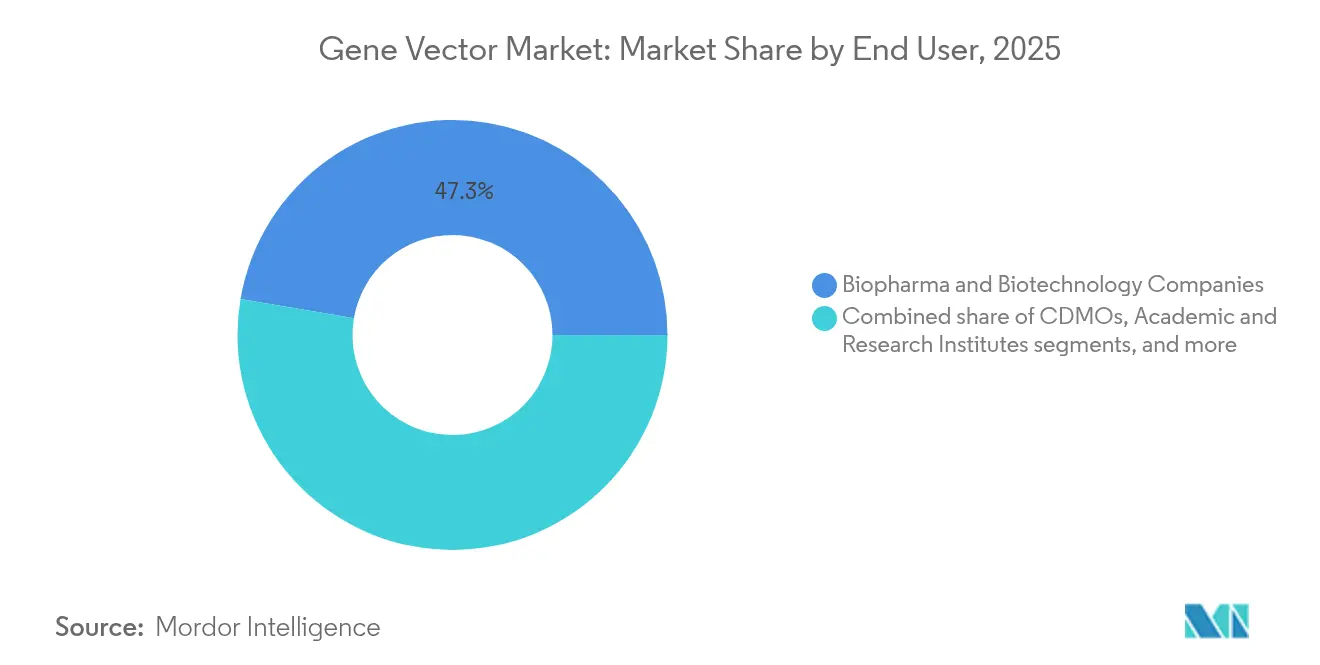

- Nach Endnutzer erzielten CDMOs im Jahr 2025 einen Anteil von 52,67 % an der Marktgröße für Genvektoren und verzeichnen eine CAGR von 15,12 %.

- Nach Produktionsworkflow trugen Upstream-Schritte im Jahr 2025 62,05 % des Umsatzes bei; die Downstream-Verarbeitung verzeichnet eine CAGR von 13,25 %.

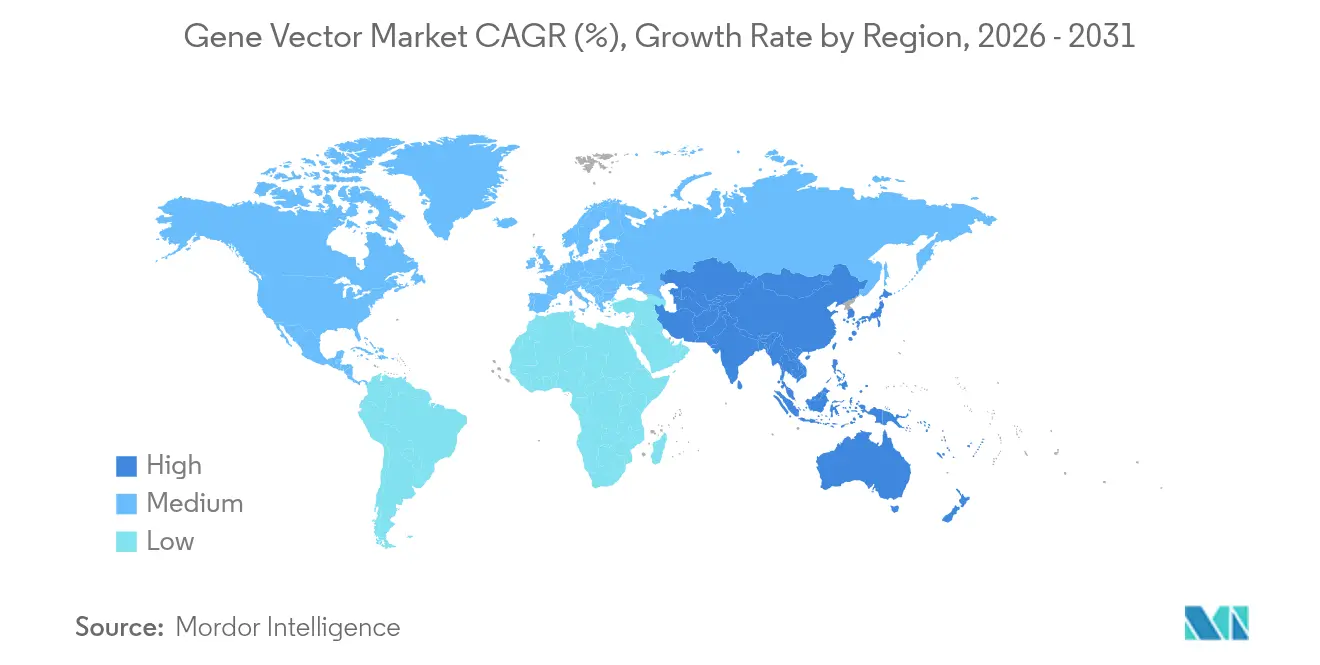

- Geografisch gesehen führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,12 %; Asien-Pazifik verzeichnet die schnellste CAGR von 13,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Genvektoren

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Pipeline für Gentherapien und Zulassungen | +2.8% | Global, Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen und Kapazitätserweiterung von CDMOs | +1.5% | Global, konzentriert in Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Produktionstechnologie für virale Vektoren | +1.2% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in nicht-virale Verabreichungsplattformen | +0.9% | Global, starke Dynamik in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für die Behandlung seltener Erkrankungen | +0.7% | Vorwiegend Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Fertigungsmodelle am Behandlungsort | +0.4% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline für Gentherapien und Zulassungen

Regulierungsbehörden ließen im Jahr 2024 7 Zell- und Genprodukte zu – das Dreifache des historischen Tempos und eine klare Bestätigung der kommerziellen Reife. Die US-amerikanische Behörde für Lebens- und Arzneimittel erwartet nun ab 2025 jährlich 10 bis 20 Zulassungen, unterstützt durch das CoGenT-Global-Pilotprojekt, das die Prüfpraktiken über mehrere Rechtsordnungen hinweg angleicht. Mehr als 900 aktive klinische Studien unterstreichen eine wachsende Pipeline, wobei Asien-Pazifik nun das kombinierte Studienvolumen von Nordamerika und Europa erreicht. Kapitalflüsse folgen dieser Begeisterung; Risikokapitalfonds verpflichteten sich trotz des allgemeinen Gegenwinds in der Biotechnologie im Jahr 2023 zu USD 3,4 Milliarden für Entwickler. Orphan-Drug-Designierungen beschleunigen die Markteinführung, da Gentherapien kleine Patientenpopulationen ansprechen, die für regulatorische Anreize qualifiziert sind.

Strategische Kooperationen und Kapazitätserweiterung von CDMOs

Spezialisierte Hersteller haben seit 2023 neue Kapazitäten von mehr als USD 2 Milliarden angekündigt, angeführt von Samsung Biologics' Programm im Wert von USD 1,46 Milliarden und Lonzas Kauf einer Roche-Anlage für USD 1,2 Milliarden. Die Outsourcing-Dynamik spiegelt steigende technische Hürden wider, die die internen Ressourcen der meisten Auftraggeber übersteigen, insbesondere bei Adeno-assoziierten und lentiviralen Systemen, die eine strenge Eindämmung erfordern. Charles River und das Gates-Institut bildeten eine langfristige Fertigungsallianz für vernachlässigte Krankheiten, was den Wert von Kapazitäten illustriert, die für spezifische Portfolios reserviert sind. Mit der Erweiterung der Anlagen wächst das Auslastungsrisiko, was CDMOs dazu veranlasst, mehrjährige Verpflichtungen mit Entwicklern zu sichern. Konsolidierung – wie die USD 16,5 Milliarden schwere Übernahme von Catalent durch Novo Holdings – signalisiert einen Trend zur Skalierung, der Fertigungs-Know-how konzentriert.

Fortschritte in der Produktionstechnologie für virale Vektoren

Werkzeuge des maschinellen Lernens ermöglichen nun ein rationales Kapsid-Design, das Iterationszyklen von Jahren auf Monate verkürzt[3]Science Magazine, „Durch maschinelles Lernen gesteuertes Kapsid-Engineering”, science.org. Die Universität Pennsylvania demonstrierte lipidbasierte DNA-Träger, die klassische AAV-Systeme ergänzen und einige Skalierungsgrenzen umgehen können. Takara Bio und Thermo Fisher haben gemeinsam eine geschlossene lentivirale Linie entwickelt, die die Produktivität pro Bioreaktor verdoppelt. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel befürworten eine dezentralisierte CAR-T-Fertigung, sofern die In-Prozess-Kontrollen der Qualität einer zentralen Anlage entsprechen, und ebnen so den Weg für kleinere, flexible Einheiten in der Nähe von Behandlungszentren. Technologische Upgrades zielen darauf ab, die durchschnittlichen Kosten pro Dosis zu senken, die bei vielen kommerziellen Produkten noch immer USD 1 Million übersteigen.

Wachsende Investitionen in nicht-virale Verabreichungsplattformen

Investoren unterstützen nicht-virale Start-ups, weil synthetische Träger die Versorgungsengpässe und Patentdickichte umgehen, die virale Systeme herausfordern. Lipid-Nanopartikel, die sich bei mRNA-Impfstoffen bewährt haben, können in Milliarden-Dosen-Mengen in Standard-Sterilabfüllanlagen hergestellt werden, was den adressierbaren Markt erweitert. VectorBuilder erhielt USD 76 Millionen in einer Series-C-Finanzierungsrunde, um eine menübasierte Designplattform zu skalieren, die maßgeschneiderte Vektoren ohne Zellkultur liefert. Der hochkarätige Patentfall REGENXBIO–Sarepta unterstreicht die Lizenzbelastungen, die Entwickler in Richtung offener IP-Bereiche im nicht-viralen Bereich drängen. Polymer- und Hybridsysteme entwickeln sich unter staatlichen Zuschüssen, die Methoden priorisieren, die in der Lage sind, die globale Nachfrage zu decken, rasch weiter.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Fertigungskosten und Prozesskomplexität | –1.2% | Global, am stärksten ausgeprägt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte und Qualifikationslücken | –0.6% | Global, am stärksten in Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei kritischen Rohstoffen | –0.8% | Global, 75 % der API-Lieferanten außerhalb der USA | Kurzfristig (≤ 2 Jahre) |

| Hindernisse durch geistiges Eigentum bei neuartigen Kapsiden | –0.5% | Nordamerika und EU führend, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten und Prozesskomplexität

Viele Therapien kosten pro Patient noch immer mehr als USD 1 Million, da Bioreaktoren, Plasmidversorgung und aseptische Abfüllschritte arbeitsintensiv bleiben. Jüngste Warnschreiben der US-amerikanischen Behörde für Lebens- und Arzneimittel an Sanofis Genzyme-Anlage wiesen auf Kontaminationen und Aufsichtsmängel hin, die den Betrieb für Monate zum Stillstand brachten. Acht von zehn CDMOs haben seit 2022 die Preise erhöht, doch eine Margenentlastung bleibt in einem wettbewerbsintensiven Ausschreibungsumfeld schwer erreichbar. Europäische Vorschriften verlangen nun, dass die meisten zugelassenen Produkte Studien nach der Markteinführung durchführen, was die Kosten über die Zulassung hinaus erhöht. Thermo Fishers Rückzug aus viralen Vektoren im Jahr 2024 unterstreicht, wie Kostendruck selbst große Konzerne zur Konsolidierung zwingen kann.

Lieferkettenengpässe bei kritischen Rohstoffen

Drei Viertel der Lieferanten von API-Qualitätsvektoren sind außerhalb der Vereinigten Staaten tätig, was Hersteller geopolitischen und logistischen Risiken aussetzt. Im Jahr 2024 zwangen lentivirale Engpässe CAR-T-Hersteller zur Rationierung von Chargen, was Patientenslots in mehreren großen Zentren verzögerte. Die regulatorische Kontrolle von Medienkomponenten tierischen Ursprungs nimmt zu, was Validierungszyklen auslöst, die die Produktion verlangsamen. Aspen Pharmacare erhielt Beanstandungen wegen CGMP-Mängeln, die mehrere nachgelagerte Kunden betrafen. Bemühungen zur Lokalisierung der Versorgung werden mehrjährige Kapitalprogramme und neue Lieferantenqualifizierungen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vektortyp: Virale Dominanz steht vor nicht-viraler Herausforderung

Virale Plattformen trugen im Jahr 2025 72,10 % des Umsatzes bei und verankern den Markt für Genvektoren mit klinisch validierten AAV- und lentiviralen Wirkstoffen. Das Adeno-assoziierte Virus bleibt das Arbeitstier aufgrund seines günstigen Sicherheitsprofils, doch jüngste Berichte über insertionelle Mutagenese bei Nagetieren lösten eine eingehendere Überprüfung von Integrationsereignissen aus. Nicht-virale Träger wachsen mit einer CAGR von 14,38 %, ein Zeichen dafür, dass Auftraggeber synthetische Chemie und Lipidformulierungen als nächsten Produktivitätshebel betrachten. Das Lipid-DNA-System der Universität Pennsylvania verdeutlicht, wie hybride Designs viralen Tropismus mit industrieller Skalierbarkeit verbinden können.

Hersteller schätzen nicht-virale Methoden wegen der einfacheren Sterilfiltration und dem Fehlen von Tests auf replikationskompetente Viren. Polymerkonjugate und Plasmid-DNA-Vektoren umgehen die Zellkultur, verkürzen Vorlaufzeiten und erleichtern Versorgungsengpässe. Investoren vermerken auch weniger überfüllte Patentbestände, was die Lizenzbelastung verringert. Insgesamt bleibt die Vormachtstellung viraler Systeme stark, doch der Markt für Genvektoren weitet sich aus, da neuartige Plattformen ihren Wert in toxikologischen Paketen und frühen Humandaten unter Beweis stellen.

Nach Verabreichungsmethode: In-vivo-Führerschaft trifft auf Ex-vivo-Innovation

Die In-vivo-Verabreichung hielt im Jahr 2025 einen Anteil von 59,95 %, gestützt durch Blockbuster wie LUXTURNA und ZOLGENSMA, die Einzelinjektionen mit dauerhafter Expression liefern fda.gov. Die Ex-vivo-Zellbearbeitung schreitet jedoch mit einer CAGR von 15,21 % voran, da dezentralisierte Einheiten es Krankenhäusern ermöglichen, autologe Zellen ohne grenzüberschreitenden Versand zu bearbeiten. Regulatorische Leitlinien zur CAR-T-Chargenvergleichbarkeit stabilisieren den Rahmen für mehrere Standorte und ermutigen Kliniken, skalierbare Bioreaktoren zu installieren.

Kühlkettenbelastungen und jüngste AAV-Sicherheitswarnungen lenken neue Aufmerksamkeit auf Ex-vivo-Formate, bei denen die Qualität vor der Reinfusion überprüft werden kann. Pilotprojekte am Behandlungsort zeigen, dass Freigaben am selben Tag möglich sind, was die Wartelisten der Patienten verkürzt. In-vivo-Plattformen dominieren weiterhin systemische Erkrankungen, doch das Gleichgewicht verschiebt sich, da Fertigungshardware und digitale Steuerungsebenen den für die Zellverarbeitung erforderlichen Platzbedarf reduzieren.

Nach Therapiebereich: Onkologie-Dominanz weicht dem Wachstum bei genetischen Erkrankungen

Die Onkologie erfasste im Jahr 2025 41,12 % des Umsatzes, angetrieben durch anhaltende Zulassungsdynamik für CAR-T- und tumorinfiltrierende Lymphozyten-Regime. Genetische Erkrankungen sind das am schnellsten wachsende Segment mit einer CAGR von 14,36 %, da öffentliche Förderung Programme für ultra-seltene Patientenpopulationen subventioniert. Erfolgreiche leberdirektierte AAV-Studien ermutigen Entwickler, metabolische Dysfunktionen anzugehen, für die keine niedermolekularen Optionen verfügbar sind.

Die Arbeit an Infektionskrankheiten profitiert von Zuschüssen zur Pandemievorsorge, obwohl die kommerzielle Klarheit begrenzt bleibt. Die Ophthalmologie verfügt über einen bewährten Erstattungsweg und einen hohen klinischen Bedarf, was Folgeprodukte fördert, die etablierte LUXTURNA-Verabreichungsprinzipien anwenden. Kardiovaskuläre und neurologische Indikationen bieten ungenutztes Potenzial, sobald Verabreichungswerkzeuge zuverlässig Gewebebarrieren wie die Blut-Hirn-Schranke überwinden.

Nach Endnutzer: Biopharma-Führerschaft steht vor CDMO-Beschleunigung

Biopharma-Innovatoren erzielten im Jahr 2025 noch immer 47,33 % des Umsatzes, was ihr Eigentum an zugelassenen Wirkstoffen und spätstufigen Pipelines widerspiegelt. CDMOs expandierten jedoch am schnellsten mit einer CAGR von 15,12 % und halten nun den größten einzelnen Umsatzblock gemessen am Endnutzer, was die Tiefe des Outsourcings in der Genvektor-Branche unterstreicht. Lonzas Kauf einer Roche-Anlage und Samsungs Neubau in Incheon signalisieren beide ein Rennen um die Dominanz in der Versorgung.

Akademische Zentren nutzen NIH-Zuschüsse, um First-in-Human-Studien voranzutreiben, und verwenden gemeinsame Fertigungskerne als wirtschaftliche Brücken zur Phase I. Krankenhausbasierte Hersteller entstehen in der Onkologie, da sie Ansätze am Behandlungsort validieren. CDMOs reagieren mit flexiblen Reinräumen und modularen Kapazitäten, sichern mehrjährige Liefervereinbarungen, die Margen stabilisieren und die Verhandlungsmacht gegenüber Rohstofflieferanten stärken.

Nach Produktionsworkflow: Upstream-Dominanz trifft auf Downstream-Innovation

Upstream-Operationen – einschließlich Plasmidvorbereitung, Zellbanking und Transfektion – machten im Jahr 2025 62,05 % des Umsatzes aus und bilden damit den größten Anteil an der Marktgröße für Genvektoren. Die Ertragsoptimierung während der Upstream-Schritte bleibt der primäre Bestimmungsfaktor der Endkosten. Dennoch nehmen Downstream-Aufreinigung und Abfüllung mit einer CAGR von 13,25 % zu, da Einweg-Chromatographie, Inline-Analytik und kontinuierliche Ultrafiltration an Bedeutung gewinnen.

Sanofis Genzyme-Warnschreiben verdeutlichte, wie Mängel in der Downstream-Umgebungskontrolle Lieferungen trotz starker Upstream-Titer stoppen können. Hersteller integrieren nun Vorhersagesoftware, um Verunreinigungstrends zu prognostizieren und automatisierte Anpassungen auszulösen. Die Zusammenarbeit zwischen Takara Bio und Thermo Fisher verbindet geschlossene Upstream-Bioreaktoren mit Hochdurchsatz-Tangentialfiltration und senkt das Risiko von Virusübertragungen. Kontinuierliche Upgrades in beiden Workflow-Segmenten unterstützen das übergeordnete Ziel, Therapien unter die Preisgrenze von USD 500.000 zu bringen, die Kostenträger zunehmend fordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,12 % des Umsatzes, gestützt durch robuste Risikokapitalfinanzierung, erfahrene Talentpools und die Führungsrolle der US-amerikanischen Behörde für Lebens- und Arzneimittel bei beschleunigten Prüfverfahren. Das URGenT-Netzwerk der Nationalen Gesundheitsinstitute leitet gezielte Zuschüsse in Vektoren für seltene Erkrankungen, während das BGTC-Konsortium akademische GMP-Einheiten finanziert. Die Abhängigkeit der Lieferkette von überseeischen Rohstoffen hat jedoch neue politische Initiativen ausgelöst, die darauf abzielen, kritische Inputs zurückzuholen und die strategische Verwundbarkeit zu reduzieren.

Asien-Pazifik verzeichnet die höchste regionale CAGR von 13,22 % und gestaltet klinische und Fertigungskarten neu. Chinas Industriepläne subventionieren Nukleinsäure-Produktionszentren, während Samsung Biologics' Expansion Südkoreas Ambitionen festigt, regionale CDMO-Dienste zu verankern. Asien beherbergt nun 48 % der globalen Zell- und Gentherapiestudien, was den westlichen Gesamtzahlen entspricht und Zugang zu genetisch diversen Kohorten bietet. Lokale Regulierungsbehörden in Japan und Australien gleichen die Überwachung nach der Markteinführung mit den Normen der Europäischen Arzneimittelagentur und der US-amerikanischen Behörde für Lebens- und Arzneimittel an, was die Sequenzierung von Mehrregionsstarts erleichtert.

Europa bleibt durch akademische Forschungszentren, erfahrene Regulierungsbehörden und ein ausgereiftes Erstattungsökosystem ein wichtiger Beitragender. Lonzas Schweizer Hauptsitz positioniert die Region als anhaltende Fertigungshochburg. Divergierende Preisgestaltung der Mitgliedstaaten testet jedoch die Rentabilität, und östliche Märkte hinken bei der Therapieakzeptanz hinterher. Lateinamerika und der Nahe Osten befinden sich in früheren Phasen, wobei Brasiliens Studienvorschriften und Saudi-Arabiens Biocluster-Pläne auf eine schrittweise regionale Beteiligung hindeuten.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration, wobei die fünf größten Lieferanten etwa 35 % des Umsatzes im Jahr 2024 kontrollieren. Novo Holdings' USD 16,5 Milliarden schwerer Kauf von Catalent etablierte den größten CDMO-Fußabdruck und schärfte den Fokus auf die Vektorversorgung. Thermo Fisher zog sich aus viralen Vektoren zurück und strich 300 Stellen – eine Entscheidung, die die Kapitalintensität und den Preisdruck in diesem Segment unterstreicht.

Patentstreitigkeiten bleiben ein strategischer Hebel; der REGENXBIO-Sarepta-Streit über AAV-Rechte könnte die Lizenzökonomie für systemische Therapien neu gestalten. Marktführer streben nach vertikaler Integration: Pfizer kombinierte ursprünglich die BEQVEZ-Entwicklung mit internen Vektorlinien, veräußerte jedoch frühere Wirkstoffe für USD 1 Milliarde an AstraZeneca, was den sich verschiebenden Fokus verdeutlicht. Aufstrebende Disruptoren, darunter VectorBuilder und Genespire, setzen auf Plattformvielseitigkeit und Finanzierungsrunden, die auf chronische Kapazitätslücken statt auf Einzelwirkstoffrisiken abzielen.

Strategische Allianzen proliferieren. Charles Rivers Partnerschaft mit dem Gates-Institut sichert dedizierte Slots für Pipelines bei vernachlässigten Tropenkrankheiten. UniQure platzierte die HEMGENIX-Versorgung bei Genezen, um das Einzellieferantenrisiko abzusichern, was die Prämie auf Redundanz hervorhebt. Insgesamt neigt sich der Erfolg zu Organisationen, die GMP-Expertise, regulatorische Glaubwürdigkeit und resiliente Beschaffungsrahmen vereinen.

Branchenführer im Markt für Genvektoren

Thermo Fisher Scientific, Inc.

Merck KGaA (MilliporeSigma)

Lonza Group

Catalent Inc.

Oxford Biomedica

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Pfizer stellte BEQVEZ für Hämophilie B ein; AstraZeneca erwarb das zugehörige Entdeckungsportfolio für USD 1 Milliarde.

- Januar 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel erließ ein Warnschreiben an Sanofis Genzyme-Anlage wegen CGMP-Verstößen und rückte Kontaminationskontrollen in den Fokus.

- Dezember 2024: Lonza schloss einen USD 1,2 Milliarden schweren Deal für Roches virale Vektoranlage ab und erweiterte die europäische Kapazität.

- November 2024: Novo Holdings schloss die USD 16,5 Milliarden schwere Catalent-Übernahme ab und schuf eine führende CDMO-Plattform.

- Oktober 2024: Samsung Biologics verpflichtete sich zu USD 1,46 Milliarden für einen neuen Zell- und Genkomplex in Incheon.

Berichtsumfang des globalen Marktes für Genvektoren

Die Gentherapie verwendet genetisches Material zur Behandlung oder Vorbeugung einer bestimmten Erkrankung. Das Ziel ist es, die normale Funktion wesentlicher Proteine im Körper wiederherzustellen, indem genetische Veränderungen verfolgt und bekämpft werden. Sie zielt darauf ab, die allgemeine Gesundheit und das ordnungsgemäße Funktionieren des Wirtsorganismus zu verbessern.

Der Markt für Genvektoren ist nach Vektortyp, Erkrankung, Anwendung, Endnutzer und Geografie segmentiert. Nach Vektortyp ist der Markt in Lentivirus, Adenovirus, Adeno-assoziiertes Virus (AAV), Plasmid-DNA und sonstige segmentiert. Basierend auf der Erkrankung ist der Markt in Krebs, genetische Erkrankungen, Infektionskrankheiten und sonstige segmentiert. Der Markt für Genvektoren ist nach Anwendung in Gentherapie, Vakzinologie und sonstige segmentiert. Basierend auf dem Endnutzer ist der Markt in CDMO, CRO, wissenschaftliche Forschung und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Virale Vektoren | Adeno-assoziiertes Virus (AAV) |

| Lentivirus | |

| Adenovirus | |

| Retrovirus / Gammaretrovirus | |

| Herpes-Simplex-Virus | |

| Nicht-virale Vektoren | Plasmid-DNA |

| Lipid-Nanopartikel (LNP) | |

| Polymerbasierte Vektoren | |

| Hybridvektoren |

| In-vivo-Genverabreichung |

| Ex-vivo-Genverabreichung |

| Onkologie |

| Genetische Erkrankungen |

| Infektionskrankheiten |

| Herz-Kreislauf-Erkrankungen |

| Ophthalmologie |

| Neurologische Erkrankungen |

| Sonstige |

| Biopharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Kliniken |

| Upstream-Verarbeitung |

| Downstream-Verarbeitung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Vektortyp | Virale Vektoren | Adeno-assoziiertes Virus (AAV) |

| Lentivirus | ||

| Adenovirus | ||

| Retrovirus / Gammaretrovirus | ||

| Herpes-Simplex-Virus | ||

| Nicht-virale Vektoren | Plasmid-DNA | |

| Lipid-Nanopartikel (LNP) | ||

| Polymerbasierte Vektoren | ||

| Hybridvektoren | ||

| Nach Verabreichungsmethode | In-vivo-Genverabreichung | |

| Ex-vivo-Genverabreichung | ||

| Nach Therapiebereich | Onkologie | |

| Genetische Erkrankungen | ||

| Infektionskrankheiten | ||

| Herz-Kreislauf-Erkrankungen | ||

| Ophthalmologie | ||

| Neurologische Erkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Biopharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) | ||

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Kliniken | ||

| Nach Produktionsworkflow | Upstream-Verarbeitung | |

| Downstream-Verarbeitung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Genvektoren derzeit?

Der Markt für Genvektoren wird im Jahr 2026 auf USD 2,12 Milliarden geschätzt und soll bis 2031 auf USD 3,79 Milliarden ansteigen.

Welche Vektorplattform hält den größten Marktanteil?

Virale Systeme dominieren mit 72,10 % des Umsatzes im Jahr 2025, hauptsächlich aufgrund umfangreicher klinischer Validierung.

Warum gewinnen CDMOs an Marktbedeutung?

CDMOs erzielten im Jahr 2025 52,67 % des Umsatzes, da Arzneimittelauftraggeber die komplexe Fertigung zunehmend an spezialisierte Anbieter mit Skalierungs- und Compliance-Expertise auslagern.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 13,22 % bis 2031 an, angetrieben durch großangelegte Kapazitätsinvestitionen und unterstützende regulatorische Rahmenbedingungen.

Was ist das größte Hindernis für eine breitere Einführung von Gentherapien?

Hohe Fertigungskosten und Prozesskomplexität bleiben die größte Hürde und subtrahieren schätzungsweise 1,2 Prozentpunkte von der prognostizierten CAGR.

Wie viele Gentherapiezulassungen werden jährlich erwartet?

Die US-amerikanische Behörde für Lebens- und Arzneimittel prognostiziert ab 2025 jährlich 10 bis 20 Zulassungen für zelluläre und Gentherapien, was auf anhaltende regulatorische Dynamik hindeutet.

Seite zuletzt aktualisiert am: