Genpanel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

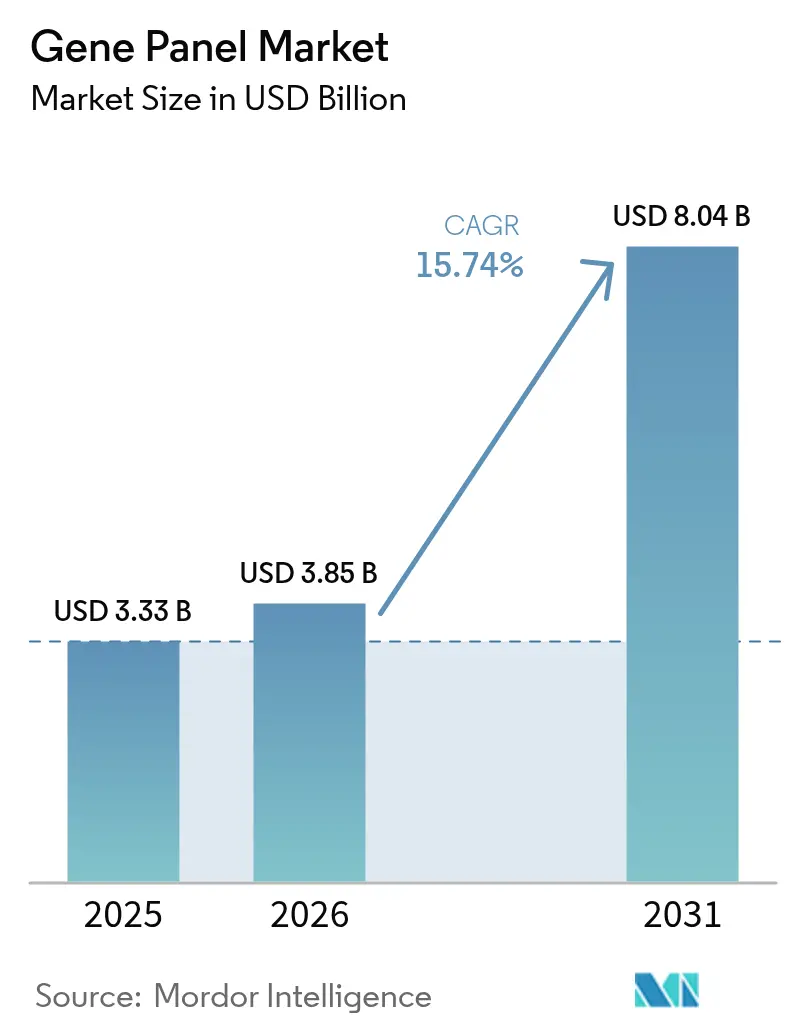

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 8.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

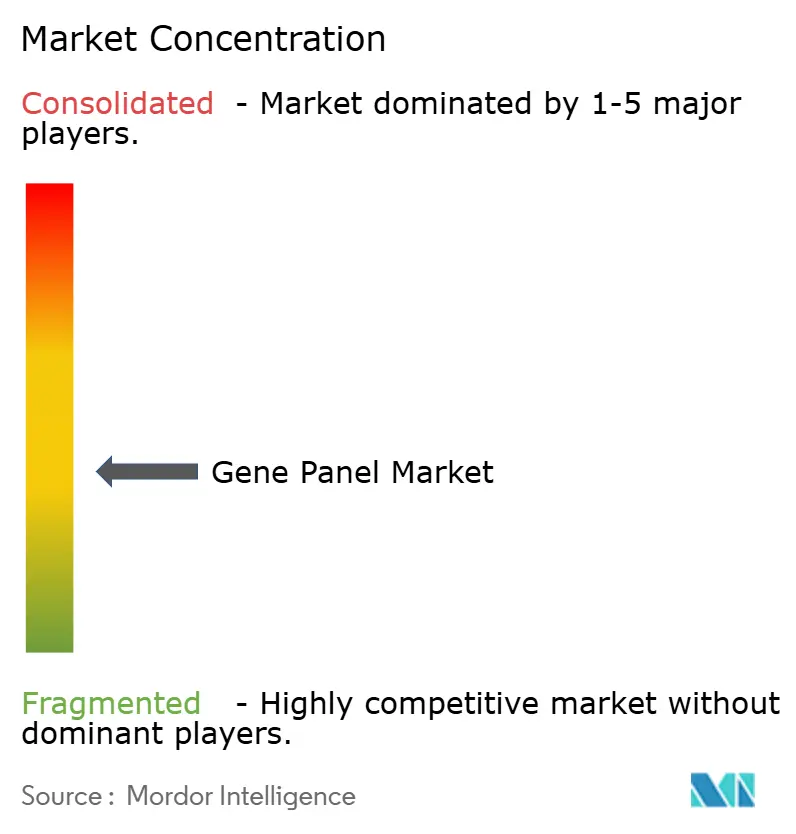

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Genpanel-Marktanalyse von Mordor Intelligence

Die Marktgröße für Genpanele wird voraussichtlich von USD 3,33 Milliarden im Jahr 2025 auf USD 3,85 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,74 % über den Zeitraum 2026–2031 USD 8,04 Milliarden erreichen. Wachsende klinische Akzeptanz, eine ausgeweitete Kostenträgerdeckung und KI-gestützte Interpretationstechnologien bilden die Grundlage für diesen rasanten Ausbau. Größere kommerzielle Laboratorien übernehmen Multi-Krebs- und pharmakogenomische Panels als gebündelte Dienstleistungen, was die Nachfrage nach Reagenzien und das Volumen an Wiederholungstests ankurbelt. Die Akzeptanz durch Kostenträger weitet sich infolge der National Coverage Determination 90.2 der Zentren für Medicare und Medicaid-Dienste (CMS) sowie paralleler Richtlinien privater Versicherer aus, wodurch die Erstattungshürde für hochkomplexe Tests gesenkt wird [1]Zentren für Medicare und Medicaid-Dienste, "Entscheidungsmemo zur Sequenzierung der nächsten Generation (NGS) für Medicare-Begünstigte mit fortgeschrittenem Krebs (CAG-00450R2)," cms.gov . Gleichzeitig erweitern bevölkerungsweite Sequenzierungsinitiativen und Pilotprojekte zur Neugeborenenscreening das adressierbare Testuniversum. Die Wettbewerbsintensität steigt, da Full-Stack-Anbieter Sequenzierungsplattformen, Informatik und klinische Berichterstattung zu Einzelanbieterlösungen verknüpfen und damit die Konsolidierung innerhalb des Genpanel-Marktes beschleunigen.

Wichtigste Erkenntnisse des Berichts

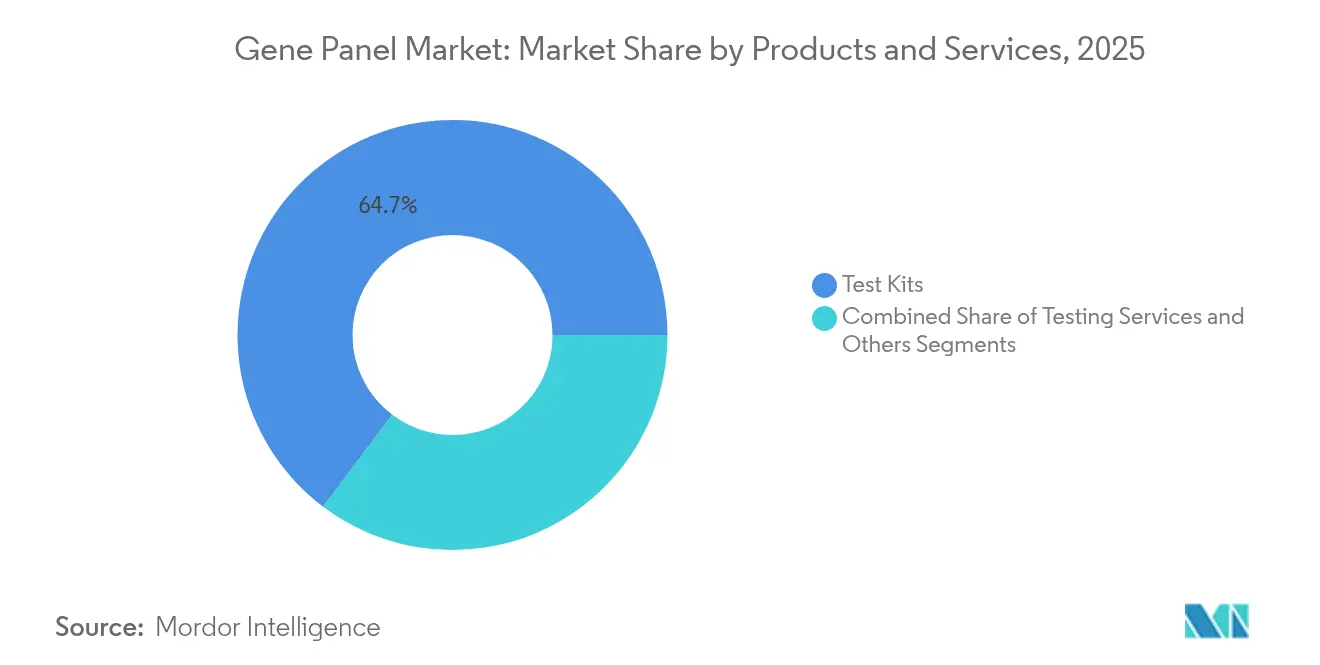

- Nach Produktkategorie führten Testkits im Jahr 2025 mit einem Umsatzanteil von 64,72 %; Testdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen.

- Nach Technik hielten Amplikon-basierte Arbeitsabläufe im Jahr 2025 einen Anteil von 61,55 % am Genpanel-Markt, während Hybridisierungskaptur-Ansätze bis 2031 mit einer CAGR von 16,48 % wachsen dürften.

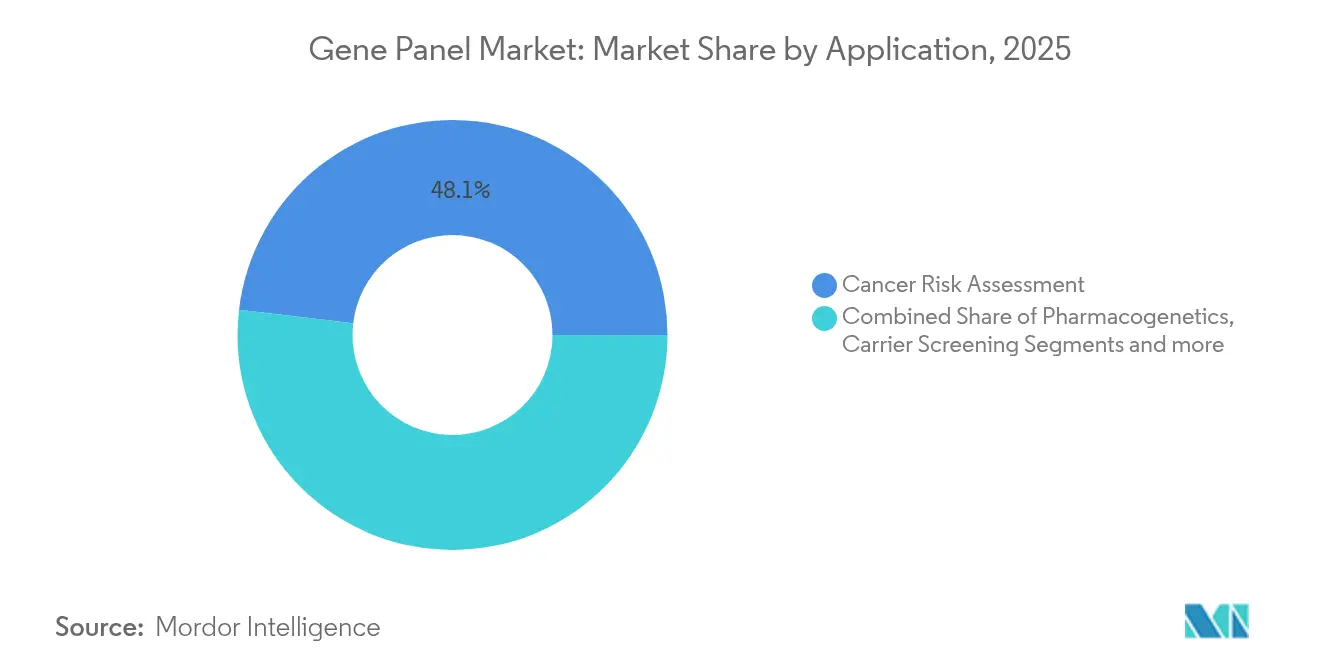

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,12 % der Genpanel-Marktgröße auf die Krebsrisikobewertung, und die Pharmakogenomik soll bis 2031 mit einer CAGR von 16,42 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 56,20 % des Anteils auf Krankenhäuser und Kliniken; Diagnostiklabore werden bis 2031 voraussichtlich mit einer CAGR von 16,29 % wachsen.

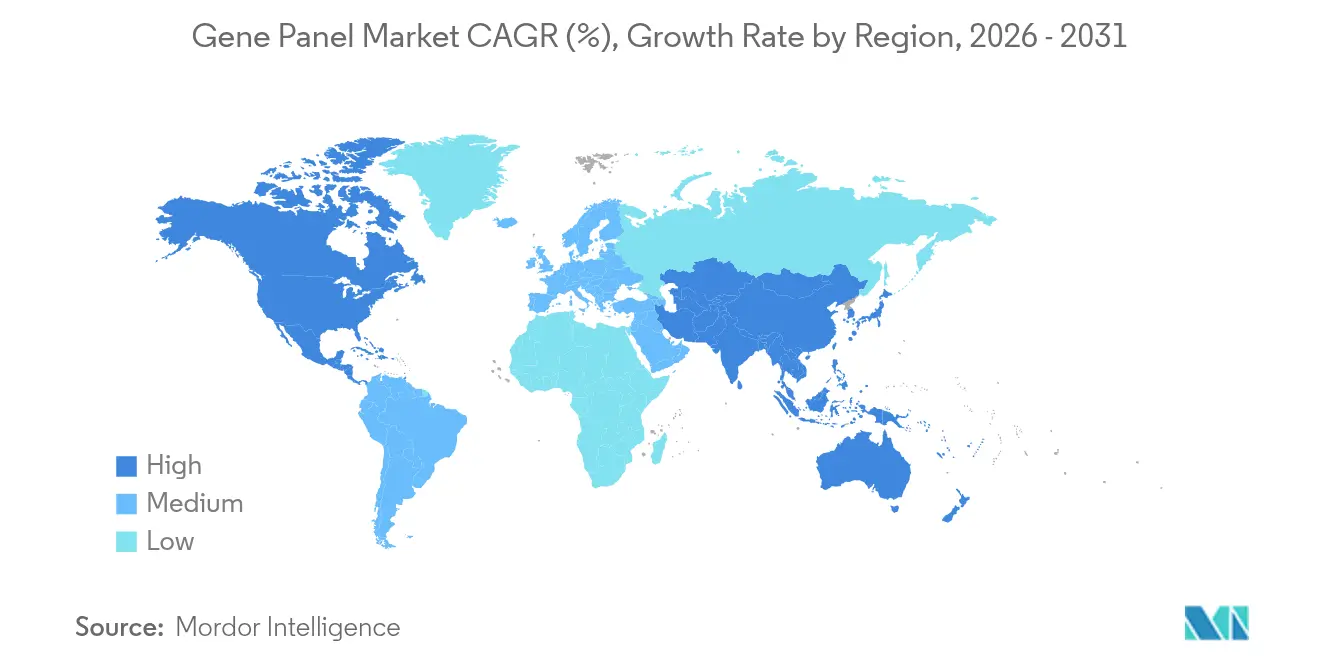

- Nach Geografie entfielen im Jahr 2025 42,10 % des Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Genpanel-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Onkologiefokussierte klinische Akzeptanz durch breitere NGS-Erstattung | +3.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Multi-Gen-pharmakogenomischen Kennzeichnungen bei FDA-Zulassungen | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Integration in Neugeborenen- und Trägerschreening-Programme | +2.1% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Interpretationswerkzeuge zur Senkung von VUS-Raten und Bearbeitungszeiten | +3.5% | Global, konzentriert in Hochvolumenlaboren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach maßgeschneiderten Panels aus dezentralisierten Sequenzierungslaboren | +1.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bevölkerungsweite genomische Initiativen | +2.0% | Nationale Programme weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der onkologiefokussierten klinischen Akzeptanz durch Ausweitung der NGS-Erstattung

Eine ausgeweitete Kostenträgerdeckung verändert die Wirtschaftlichkeit onkologischer Tests und beschleunigt den Übergang von sequenziellen Einzelgen-Tests zu umfassenden Panels. Die Local Coverage Determination L37810 des CMS deckt nun fortgeschrittene solide Tumoren ab, während Blue Cross Blue Shield-Netzwerke medizinische Notwendigkeitskriterien wie Beratung vor dem Test und relevante Familienanamnesen kodifizieren. Die Erstattung im Rahmen der wertorientierten Versorgung steht im Einklang mit der vorgelagerten genomischen Profilierung, da eine frühe molekulare Stratifizierung nachgelagerte Chemotherapieversager reduziert. Onkologische Gemeinschaftspraxen übernehmen Panel-Tests als Standard der Versorgung, verkürzen diagnostische Irrwege und steigern die Nutzung zielgerichteter Therapien. Laboratorien nutzen diesen Nachfrageanstieg, indem sie gewebe- und blutbasierte Tests bündeln und damit den Gesamtauftragswert pro Patient erhöhen. Die daraus resultierenden Volumenzuwächse stärken Skaleneffekte und senken die Stückkostenkurve im gesamten Genpanel-Markt.

KI-gestützte Interpretationswerkzeuge zur drastischen Senkung von VUS-Raten und Bearbeitungszeiten

Systeme auf Basis künstlicher Intelligenz verarbeiten Millionen früherer Fallvarianten und realer Ergebnisse und wandeln rohe NGS-Daten innerhalb von Stunden in prägnante klinische Berichte um. Invitaes klinische Variantenmodellierung senkte Varianten unbekannter Signifikanz bei Lynch-Syndrom-Genen über 4 Millionen Proben um 24 % [2]Invitae Corp., "Klinische Variantenmodellierung: Reduzierung von Unsicherheiten bei Gentests," invitae.com . QIAGENs QCI Interpret bearbeitet inzwischen jährlich 850.000 Fälle und liefert Interpretation auf Batch-Ebene für Hochdurchsatzlaboratorien [3]QIAGEN N.V., "QCI Interpret unterstützt klinisches NGS mit hohem Durchsatz," qiagen.com . Frühe Einsätze zeigen Reduzierungen des Arbeitsaufwands bei der Berichtserstellung um 30–50 % und eine spürbare Beschleunigung von Patientenmanagement-Entscheidungen. Akademische Konsortien wie AI-MARRVEL demonstrieren eine Präzision von 98 % bei der Klassifizierung von Varianten seltener Erkrankungen und verdoppeln die diagnostischen Erträge gegenüber traditionellen Kuratierungsabläufen. Da KI-Modelle weiterhin aus föderativen klinischen Repositorien lernen, wird die algorithmische Interpretation zu einem unverzichtbaren Differenzierungsmerkmal im gesamten Genpanel-Markt.

Zunehmende Verbreitung von Multi-Gen-pharmakogenomischen Kennzeichnungen bei FDA-Zulassungen

FDA-Kennzeichnungen mit Verweis auf CPIC- oder PharmGKB-pharmakogenomische Leitlinien stiegen bei den Arzneimittelzulassungen 2024–2025 deutlich an und umfassen kardiovaskuläre, psychiatrische und onkologische Klassen. Die PREPARE-Studie im Rahmen des Ministeriums für Veteranenangelegenheiten zeigte eine Reduzierung unerwünschter Arzneimittelreaktionen um 30 % durch den Einsatz eines 12-Gen-Panels vor der Verschreibung. Die Entwurfsfassung der Local Coverage Determination von Medicare verlangt, dass Panels eine Handlungsrelevanz gemäß CPIC-Tabellen nachweisen, was die Deckung für Multi-Gen-Tests festigt. Antimikrobielle Stewardship-Programme in Krankenhäusern integrieren pharmakogenomische Warnhinweise in elektronische Patientenakten und schaffen so einen konsistenten Testbedarf. Pharmazeutische Sponsoren entwickeln gemeinsam Begleitdiagnostika, um das Risiko bei der Einführung neuer Arzneimittel zu mindern, was die Nachfrage nach analytisch validierten pharmakogenomischen Panels ankurbelt.

Breitere Integration in Neugeborenen- und Trägerschreening-Programme

Die Sequenzierungskosten sanken zwischen 2021 und 2024 jährlich um 14 %, was politische Entscheidungsträger dazu veranlasste, die Neugeborenenscreening-Programme neu zu bewerten. Das empfohlene einheitliche Screening-Panel der USA listet nun 35 Erkrankungen auf, wobei SMA in 2,1 Jahren eine vollständige staatliche Einführung erreichte. Chinas multizentrischer NGS-Neugeborenen-Pilotversuch bestätigte die Machbarkeit für monogene Erkrankungen, während das nationale Biobankenkonsortium Indiens Mittel für eine erweiterte Trägerschreening-Infrastruktur bereitstellte. Pilotdaten zeigen, dass breite Panels bei nahezu 10 % der Paare, die eine assistierte Reproduktion anstreben, Risikovarianten identifizieren. Anreize für leistungsorientierte Vergütung ermöglichen es regionalen Laboren, postpartales pharmakogenomisches Screening zu bündeln und damit wiederkehrende Einnahmequellen im Genpanel-Markt zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Bioinformatik-Fachkräften | −2.3% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Beschränkungen | −1.8% | Europäische Union, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Widerstand der Kostenträger gegen Erblichkeitspanele mit begrenztem Nutzen | −1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Oligonukleotide und Enzyme | −1.2% | Global, spezialisierte Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Mangel an Bioinformatik-Fachkräften

Klinische Labore sehen sich einem knappen Angebot an akkreditierten Variantenwissenschaftlern gegenüber, während die Testkomplexität steigt. Die Ausbildungspipelines hinken dem Beschäftigungswachstum hinterher, da jährlich nur 20 Stipendiatenplätze für molekulare Genetik in den USA vergeben werden. KI-Werkzeuge kompensieren die Routineinterpretation, aber Aufsichtsrollen erfordern weiterhin zertifizierte Fachleute, was in Hochvolumenzentren zu Engpässen führt. Afrikanische Initiativen im Rahmen von H3Africa zeigen ähnliche Lücken und veranlassen Fernlernprogramme für lokale Forscher. Bis eine breite Weiterqualifizierung die Lücke schließt, werden die durch Sequenzierungshardware erzielten Gewinne bei der Bearbeitungszeit begrenzt sein, was die Expansion des Genpanel-Marktes dämpft.

Datensouveränität und grenzüberschreitende Transferbeschränkungen

Die Verordnung über den Europäischen Gesundheitsdatenraum erlaubt die sekundäre Nutzung von Gesundheitsdaten, verlangt jedoch eine explizite Einwilligung auf Patientenebene für grenzüberschreitende Transfers, was die Compliance-Kosten für multinationale Labore erhöht. Singapurs Gesetz zum Schutz personenbezogener Daten schreibt vertragliche Klauseln für genomische Exporte vor, während US-amerikanische Anti-China-Biotechgesetze die Überprüfung der Lieferkette verschärfen. Diese Hürden fragmentieren globale Referenzlabore in regionale Silos, verringern die Datensatzdiversität und verlangsamen die Verbesserung von KI-Modellen. Infolgedessen müssen Testentwickler landesinterne Bioinformatik-Pipelines aufbauen, was den Overhead erhöht und die Skalenvorteile des Genpanel-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Testdienstleistungen treiben die Marktentwicklung voran

Der Umsatz mit Testdienstleistungen ist auf dem Weg zu einer CAGR von 16,55 % bis 2031, was den Schwenk der Laboratorien von Kitverkäufen hin zu gebündelten Sequenzierungs- und Interpretationsangeboten widerspiegelt. Die Genpanel-Marktgröße für Testdienstleistungen wird voraussichtlich steigen, da Erstattungsregelungen und die Vertrautheit der Kliniker den Versandtest fördern. Multi-Gen-Onkologiepanele verankern Überweisungsvolumina und ermöglichen es Laboren, Infrastruktur zu amortisieren und pharmakogenomisches Screening als Zusatzleistung anzubieten.

Testkits bleiben grundlegend und halten im Jahr 2025 einen Umsatzanteil von 64,72 %, da Krankenhäuser weiterhin die interne Kontrolle über Probenflüsse schätzen. Doch da CLIA-zertifizierte Labore wie Labcorp die Onkologie-Assets von Invitae integrieren, gewinnen sie die Skalierung, um die Kosten von Krankenhauslaboren zu unterbieten und gleichzeitig eine 10-tägige Bearbeitungszeit für komplexe Fälle zu garantieren. Nur-Bioinformatik-Abonnements – im Segment Sonstiges klassifiziert – wachsen, da Laboratorien KI-Pipelines wie QIAGEN QCI Interpret zur Verarbeitung älterer FASTQ-Dateien lizenzieren, was einen ressourcenschonenden Einstiegspfad für regionale Akteure eröffnet.

Nach Technik: Hybridisierungskaptur gewinnt gegenüber der Amplikon-Dominanz

Amplikon-basierte Methoden generierten 61,55 % des Gesamtumsatzes, gestützt durch schnelle PCR-Amplifikationsabläufe, die für FFPE-Gewebe und Flüssigbiopsie-Anwendungen geeignet sind. Dennoch werden Hybridisierungskaptur-Systeme bis 2031 eine CAGR von 16,48 % liefern und ihren Beitrag steigern, da Laboratorien bei der umfassenden genomischen Profilierung eine gleichmäßige Abdeckung gegenüber Geschwindigkeit priorisieren.

Der vom Genpanel-Markt gehaltene Anteil von Amplikon-Plattformen erodiert allmählich, da die Hybridkaptur einen geringeren GC-Bias und eine überlegene Erkennung von Kopienzahlvarianten bei Hochdurchsatz-Onkologietests demonstriert. Anbieter wie Roche und QIAGEN vermarkten gebrauchsfertige Kaptur-Panels für zirkulierende Tumor-DNA und ermöglichen es Gemeinschaftslaboren, Flüssigbiopsien mit minimalem Validierungsaufwand einzusetzen. Die enzymatische DNA-Synthese, obwohl noch in den Anfängen, verspricht längere Oligonukleotidlängen und eine umweltfreundlichere Chemie und bereitet damit die Bühne für die maßgeschneiderte Panel-Herstellung im großen Maßstab, was die Technikvorzüge weiter umgestaltet.

Nach Anwendung: Pharmakogenomik beschleunigt sich über die Krebsrisikobewertung hinaus

Die Krebsrisikobewertung behielt im Jahr 2025 einen Umsatzanteil von 48,12 % dank gut etablierter erblicher Krebspfade und universeller BRCA-Testleitlinien. Dennoch wird die Pharmakogenomik voraussichtlich die schnellste CAGR von 16,42 % bis 2031 verzeichnen und ihren Anteil an der Genpanel-Marktgröße auf nahezu ein Viertel steigern. Stewardship-Programme in Krankenhäusern integrieren Verschreibungswarnungen, die automatisch pharmakogenomische Panels vor der Einleitung von Hochrisikotherapien anfordern und so Routinetests normalisieren.

Multi-Gen-Arzneimittelstoffwechsel-Panels ersparen Kostenträgern die Kosten für Behandlungsversager und helfen bei der Aushandlung wertorientierter Erstattungsverträge. Die Diagnose angeborener und seltener Erkrankungen schreitet parallel voran, angetrieben durch ultraschnelle Gesamtgenom-Protokolle, die Ergebnisse für Aufnahmen auf neonatologischen Intensivstationen innerhalb von 20 Stunden liefern. Bevölkerungsweite Präventionsprogramme – von Vermonts freiwilligem Erwachsenenscreening mit 431 Genen bis hin zu Südkoreas Welfare-Genom-Pilotprojekt – zeigen eine hohe Teilnehmerbeteiligung und erweitern die künftige Testnachfrage im Genpanel-Markt.

Nach Endnutzer: Diagnostiklabore übertreffen das Wachstum von Krankenhäusern

Krankenhäuser und Kliniken generierten im Jahr 2025 56,20 % der Ausgaben, da eingebettete genetische Berater und Blutentnahme vor Ort die Testlogistik vereinfachen. Diagnostiklabore werden jedoch bis 2031 jährlich mit 16,29 % wachsen, da sie Skaleneffekte bei der zentralisierten Probenannahme, Robotik und KI-Interpretationspipelines nutzen.

Pharmazeutische und Biotechnologieunternehmen steigern die Nachfrage nach Genpanelen, da Begleitdiagnostika zu Voraussetzungen für den Marktzugang werden. Agilents Allianz mit Incyte bei hämatologischen Tests ist ein Beispiel für Co-Entwicklungsvereinbarungen, die bestimmte Panels in späte klinische Studien einbinden. Forschungsinstitute nutzen vergünstigte Panel-Preise, um Hunderttausende von Proben für die Entdeckung von Arzneimittelzielen zu sequenzieren, und erweitern damit indirekt die kommerzielle installierte Basis und festigen eine dienstleistungsorientierte Lieferkette.

Geografische Analyse

Nordamerika trug im Jahr 2025 42,10 % des globalen Umsatzes bei, gestützt durch die CMS-Deckung im Rahmen der National Coverage Determination 90.2 und Gesetze zur Gleichstellung privater Kostenträger. US-amerikanische Referenzlabore führen tumoragnostische Panels in Verbindung mit Echtzeit-Verschreibungsentscheidungsunterstützung ein und sichern sich wiederkehrende Überwachungsaufträge. Kanada erprobt provinzübergreifende pharmakogenomische Erstattungsrahmen zur Minderung unerwünschter Arzneimittelwirkungen, während Mexikos nationales Genomik-Konsortium grenzüberschreitende Probenlogistik und gemeinsame Variantendatenbanken aushandelt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,58 % bis 2031. Chinas Neugeborenen-Sequenzierungspiloten erstrecken sich auf mehr als 20 Provinzkrankenhäuser und demonstrieren Kosten pro Probe unter USD 150 durch die Bündelung von barcodemarkierten Bibliotheken. Indiens GenomeIndia-Projekt schafft regionale Testzentren und setzt Anreize für private Labore, um einen prognostizierten Rückstand von 12 Millionen Proben bis 2030 zu bewältigen. Südkoreas Welfare-Genom-Projekt verknüpft Lifestyle-Coaching-Apps mit Sequenzierungsergebnissen und erhöht so die Testabschlussraten und das Engagement nach dem Test. Unterdessen finanziert Japans nationale Krankenversicherung 2 umfassende Krebspanele pro Patient und Lebenszeit, obwohl aufgrund der Konzentration von Spezialisten in Ballungsräumen weiterhin Ungleichheiten beim Zugang in ländlichen Gebieten bestehen.

Europa verzeichnet eine stetige Akzeptanz, da der Europäische Gesundheitsdatenraum die Rechte zur Sekundärnutzung klärt, wenn auch auf Kosten einer strengeren Compliance bei grenzüberschreitenden Transfers. Deutschland leitet de-identifizierte genomische Daten in föderativ verwaltete vertrauenswürdige Forschungsumgebungen, was KI-Modelltrainingspartnerschaften mit Gesundheitstechnologie-Start-ups katalysiert. Die Schweiz spiegelt die japanische Erstattungsbreite wider, kämpft jedoch mit Lücken im Patientenbewusstsein in nicht-städtischen Kantonen. Der Nahe Osten und Afrika bleiben Latenzmarkte; H3Africa baut jedoch lokale Sequenzierungskerneinrichtungen und Fernlernprogramme auf, die die für eine langfristige Expansion des Genpanel-Marktes notwendige Talentbasis fördern.

Regulatorisches Umfeld

Die Gen-Panel-Testung unterliegt sich weiterentwickelnden Anforderungen an In-vitro-Diagnostika und klinische Labore, die Panel-Ansprüche, meldepflichtige Inhalte und Evidenzschwellen für eine erstattungskonforme Nutzung prägen. In den Vereinigten Staaten bleibt die CMS-Kostenübernahme für NGS bei fortgeschrittenem Krebs gemäß der National Coverage Determination (NCD) 90.2 weiterhin die Grundlage für Zahlungspfade bei onkologischen Panels. Im April 2026 schuf die FDA zusätzliche Klarheit auf Geräteebene, indem sie ein System zur Detektion von Genvarianten für die Setmelanotid-Eignung als Klasse-II-Gerät mit besonderen Kontrollen (21 CFR 862.1164) einstufte, was die Erwartungen an die analytische Leistungsfähigkeit und Kennzeichnung zielgerichteter genetischer Tests untermauert.

Außerhalb der USA erhöhen Anforderungen rund um Begleitdiagnostika und den Umgang mit genomischen Daten die Komplexität multinationaler Gen-Panel-Workflows. In der Europäischen Union hält der Rechtsrahmen der In-vitro-Diagnostik-Verordnung (IVDR) an den EMA-Konsultationsanforderungen für Begleitdiagnostika gemäß Artikel 48 fest, wobei Übergangsregelungen beeinflussen, wie schnell Bestandsassays aktualisiert und neu zertifiziert werden können. In China umfasst die Aufsicht die NMPA-Geräteprüfung sowie Kontrollen menschlicher genetischer Ressourcen für bestimmte Studien. Im Juni 2026 veröffentlichten NMPA-nahe Institutionen (CDE/CMDE) Leitlinien mit technischen Prüfanforderungen für NGS-basierte Reagenzien zur Detektion tumorgenetischer Varianten sowie zur Berichtsstratifizierung, was Panel-Design und den Umfang der an Kliniker rückmeldbaren Varianten beeinflusst.

Wettbewerbslandschaft

Der Genpanel-Markt weist eine moderate Fragmentierung auf: Plattformführer Illumina, Thermo Fisher und Agilent verankern die Sequenzierungschemie, während Dienstleistungsspezialisten wie Guardant Health, GeneDx und QIAGEN proprietäre Interpretationssoftware skalieren. Illuminas NovaSeq X treibt die Wirtschaftlichkeit der Gesamtgenomsequenzierung unter USD 100 voran und positioniert das Unternehmen für erweiterte Onkologie- und Bevölkerungsscreening-Vereinbarungen. Die Partnerschaft mit Tempus AI erstreckt sich auf die multimodale Datenintegration und signalisiert einen Wandel hin zu klinikfertigen Informatikpipelines.

Die Akquisitionstätigkeit intensiviert sich, da etablierte Unternehmen Informatik-Assets erwerben. Labcorps USD 239 Millionen schwere Übernahme der Onkologie-Assets von Invitae bündelt Panel-Design, Nasslaborbetrieb und Integration in elektronische Patientenakten in einer einzigen Rechnung und stärkt die Bindung der Kliniker. GeneDx verfolgt dasselbe Modell durch das USD 51 Millionen schwere Angebot für Fabric Genomics mit dem Ziel, den Nasslaborbetrieb zu dezentralisieren und gleichzeitig die Interpretationsaufsicht zentral zu balancieren.

Nischenanbieter verfolgen Weißräume in der Bevölkerungsgenomik und bei pränatalen Screens. Guardant Health brachte einen blutbasierten Erblichkeitstest mit 82 Genen auf den Markt und verkürzte die Zeitspanne von der Blutentnahme bis zum Bericht. Start-ups, die enzymatische DNA-Syntheseplattformen entwickeln, versprechen umweltfreundlichere Reagenzien-Lieferketten und schnelle Zykluszeiten für maßgeschneiderte Panels und bedrohen damit etablierte Oligonukleotidhersteller. Da Skalenvorteile zunehmen, wird der kombinierte Marktanteil der fünf größten Anbieter auf nahezu 55 % geschätzt, was Raum für innovative Neueinsteiger lässt, die Struktur jedoch in Richtung oligopolistischen Wettbewerbs im Genpanel-Markt drängt.

Marktführer der Genpanel-Branche

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific

QIAGEN

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig entstehen Freiräume bei durchgängigen Workflows, die schnellere Bearbeitungszeiten liefern und betriebliche Hürden für Krankenhäuser und dezentrale Labore verringern, mit besonderer Dynamik im onkologischen Profiling und bei MRD-nahen longitudinalen Anwendungsfällen. FDA-Maßnahmen und Anbieter-Roadmaps unterstützen diesen Wandel. Im Mai 2026 erhielt Tempus die FDA-Zulassung für eine tumor-only-Indikation seiner xT CDx NGS-Plattform, die Tests ohne gepaarte Normalproben ermöglicht und die Patienten- und Versorgungssettings erweitert, in denen umfassendes Profiling durchführbar ist. Zugleich bündeln Kit- und Informatikanbieter Komponenten, um Handhabungszeit und Interpretationsaufwand zu reduzieren, darunter Integrated DNA Technologies (IDT), das im Februar 2026 eine NGS-Innovations-Roadmap über Bibliothekspräparation und Hybridisierungs-Capture-Elemente für Krebsforschungs-Workflows vorstellte.

Auch Leitlinien- und Kostenträgerkriterien öffnen klarere Nachfragebereiche für Multigen-Panels, wo die Dokumentation der medizinischen Notwendigkeit unkomplizierter ist, was eine höhere Testkonsistenz und Wiederholungsbestellungen unterstützen kann. Carelon Medical Benefits Management aktualisierte im April 2026 die Leitlinien für die Testung auf hereditäre Krebserkrankungen (mit weiteren im Evidenzpaket referenzierten Aktualisierungen aus 2026). Im Mai 2026 veröffentlichte die Japanese Society for Hereditary Tumors eine Leitlinie zur Multigen-Panel-Testung. Zusammen untermauern diese Entwicklungen klinische Kriterien und Anwendungsfälle in den Bereichen Keimbahn-Risikobewertung, Prognoseunterstützung und Therapieoptimierung, und sie begünstigen Anbieter, die Panel-Inhalte, validierte Bioinformatik und berichtsfertige klinische Interpretation bündeln können, während sie Anforderungen an Datensouveränität und grenzüberschreitende Übertragung durch regionalisierte Analytik und konforme Datenverarbeitung erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Illumina veröffentlichte Connected Insights 5.4 mit erweiterter Berichtsautomatisierung und longitudinalen Funktionen für Forschungs-Workflows zur minimalen Resterkrankung. Das Update verbessert die softwaregestützte Differenzierung bei Interpretation und Folgeberichterstattung und unterstützt Labore, die integrierte Sekundäranalysen neben zielgerichteter Panel-Testung nutzen möchten.

- Mai 2026: Illumina und SPT Labtech stellten die fireflyGO-Automatisierungsplattform für zielgerichtete onkologische Forschung vor, die für die Integration mit der MiSeq i100-Serie konzipiert ist. Die Einführung treibt die durchgängige Workflow-Automatisierung rund um panelbasierte Sequenzierung voran, indem manuelle Schritte reduziert und Prozesse von der Probe bis zu den Daten standardisiert werden.

- April 2025: GeneDx vereinbarte die Übernahme von Fabric Genomics für bis zu 51 Millionen USD, um KI-gestützte Interpretation mit dezentralen Sequenzierungsmodellen zu kombinieren. Die Transaktion vertieft die vertikale Integration in klinischen Genomikdiensten und erhöht den Wettbewerbsdruck auf eigenständige Panel-Anbieter, denen die Interpretationsskala fehlt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Gen-Panel-Markt Umsätze aus Multigen-Testpanels, die einen vordefinierten Satz von Genen mittels Sequenzierungs-Workflows analysieren, zusammen mit dem zugehörigen Wert der Testleistung, wenn diese mit dem Panel-Angebot gebündelt wird.

Umfangsausschlüsse: Einzelgentests, Gesamtgenomsequenzierung, Gesamtexomsequenzierung und eigenständige Bioinformatik-Software, die ohne Panel-Testkomponente verkauft wird, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkten und Dienstleistungen

- Testkits

- Testdienstleistungen

- Sonstiges

- Nach Technik

- Amplikon-basiert

- Hybridisierungskaptur

- Sonstiges

- Nach Anwendung

- Krebsrisikobewertung

- Pharmakogenomik

- Diagnose angeborener und seltener Erkrankungen

- Trägerschreening

- Sonstiges

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Pharmazeutische und Biotechnologieunternehmen

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Grundlage dafür zu schaffen, wie Gen-Panels eingeführt und vergütet werden, und die wichtigsten Nachfragesignale in der Onkologie- und Erbkrankheitstestung zu erfassen. Wir stützten uns auf öffentliche, offizielle Quellen wie die US-FDA (Testzulassungen und Sicherheitshinweise), die US National Institutes of Health und NCBI (klinisch-genetische Referenzen), die US National Library of Medicine für peer-reviewed Studien sowie Kostenübernahme- und Erstattungsmaterialien der Centers for Medicare and Medicaid Services.

Um das Modell praxisnah zu halten, prüften wir zudem Unternehmensmeldungen und Investorenpräsentationen, Seiten zu Laborakkreditierung und Leitlinien sowie die Gesundheitsfachpresse, die Testeinführungen und Partnerschaften verfolgt. Soweit verfügbar, wurden kostenpflichtige Abonnementdaten zu Unternehmensfinanzen und -informationen sowie eine Patentdatenbank genutzt, um Produktpräsenzen zu bestätigen und Aktivitätsniveaus in der Panel-Entwicklung gegenzuprüfen. Die aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche und Umfragen mit Führungskräften klinischer Labore, Laborleitern von Krankenhäusern, Assay-Entwicklungsteams sowie auf Beschaffung und Erstattung fokussierten Rollen, die die Panel-Auswahl und -Nutzung beeinflussen. Wir nutzten diese Inputs, um Testvolumina, typische Panel-Preisspannen, durchschnittliche Aktualisierungszyklen für Panels sowie die Aufteilung zwischen Inhouse-Testung und Einsendungen an Referenzlabore über wichtige Regionen hinweg auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 44 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 53 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, bei dem Diagnostiktest-Nachfragepools aus Krankheitsinzidenzmustern, der Intensität von Testleitlinien und Trends bei der Laborkapazität rekonstruiert und anschließend in Gen-Panel-Volumina nach Anwendung umgerechnet wurden. Um die Gesamtwerte realistisch zu halten, überprüften wir das Ergebnis mit selektiven Bottom-up-Näherungen wie stichprobenartig erfassten Testmenü-Zählungen, typischen Tests pro Labor und Woche sowie einer durchschnittlichen Verkaufspreisspanne für kleine und große Panels, gefolgt von Anpassungen dort, wo die beiden Perspektiven nicht übereinstimmten.

Wichtige Inputs, die das Modell prägten, umfassten den Anteil der Onkologie-Testung, der Multigen-Panels nutzt, die Mischung aus zielgerichteten Panels und breiterem Profiling, typische Erstattungshöhen und die Sensitivität für Selbstzahler, Panel-Aktualisierungszyklen (wie oft Inhalte aktualisiert werden) sowie die Adoptionsrate in Krankenhauslaboren im Vergleich zu unabhängigen klinischen Laboren. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch Expertenkonsens, da Kostenübernahmeentscheidungen und Änderungen klinischer Leitlinien die Adoption schnell verändern können. Wo Bottom-up-Signale für kleinere Länder dünn waren, nutzten wir Proxy-Indikatoren wie das Wachstum der Diagnostikausgaben und die regionale Ausweitung der Laborkapazität, bevor abschließende Prüfungen erfolgten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Ergebnisse mit unabhängigen Signalen wie veröffentlichten Testvolumina in wichtigen Krankheitsbereichen, Bewegungen bei Erstattungsplänen und von Befragten genannten beobachteten Panel-Preisspannen. Wenn ein Ergebnis auf Länderebene im Widerspruch zu diesen Prüfungen stand, wurden die Annahmen überprüft und, falls erforderlich, ein Folgegespräch ausgelöst, um zu bestätigen, was sich geändert hatte.

Vor der Freigabe werden die Ergebnisse in Schritten überprüft, beginnend mit Abweichungsprüfungen auf Analystenebene und übergehend zu einem zweiten Durchlauf, der testet, ob Wachstumstreiber und Einschränkungen konsistent in den Zahlen widergespiegelt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Änderungen der Kostenübernahme oder sprunghaften Veränderungen der Testadoption. Unmittelbar vor der Auslieferung führen wir eine abschließende Überprüfung durch, um sicherzustellen, dass das Modell die neuesten verfügbaren öffentlichen Signale und validierten Annahmen widerspiegelt.

Vergleich der Gen-Panel-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gen-Panels stimmen oft nicht überein, da unterschiedliche Studien unterschiedliche Dinge zählen und ihre Berechnungen an unterschiedliche Nachfragesignale anknüpfen. Häufige Unterschiede zeigen sich darin, ob Testdienstleistungen mit dem Panel-Umsatz gebündelt werden, wie die Preisgestaltung über Regionen hinweg gemittelt wird und welche klinischen Anwendungen als Kernnachfrage behandelt werden.

Die größten Abweichungen ergeben sich in der Regel aus Umfang und Preislogik. Manche Schätzungen beziehen breitere Gentestungen ein oder wenden aggressive Preiserhöhungen an, ohne diese an den Zeitpunkt der Kostenübernahme und das Beschaffungsverhalten der Labore zu koppeln. Wird das Modell an panelbezogenen Nachfragetreibern verankert und anschließend gegen Laborkapazitäts- und Kostenübernahmesignale stresstestet, verringert sich die Streubreite, und die Annahmen lassen sich Kunden leichter erklären.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,85 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,12 Mrd. USD (2024) | Verwendet 2024 als Basisjahr mit einem breiteren Produkt- und Dienstleistungsrahmen, und die Hochrechnung auf zukünftige Jahre ist weniger klar mit dem Zeitpunkt der Kostenübernahme und den Panel-Aktualisierungszyklen verknüpft, was Preise und Volumina regional unterschiedlich beeinflussen kann. |

| Branchenverlag B | 1,40 Mrd. USD (2024) | Scheint einen engeren Umsatzansatz zu verwenden, der gebündelte Testdienstleistungen unterzählen kann und sich möglicherweise auf begrenzt offengelegte Umsätze stützt, wodurch die Nutzung in Krankenhauslaboren und kleineren regionalen Referenzlaboren übersehen werden kann. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was als Panel-Wert gezählt wird, einen Großteil der Abweichung erklären, was deutlicher wird, sobald Dienstleistungen und Anwendungsabdeckung explizit gemacht werden. Durch die Trennung der panelgetriebenen Testnachfrage von breiteren Gentestungskategorien und die Gegenprüfung der Preisgestaltung mit Erstattungs- und Laborkapazitätssignalen bleibt der Endbetrag auf praktische Inputs rückführbar – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Genpanel-Marktes?

Der Markt wird im Jahr 2026 auf USD 3,85 Milliarden geschätzt und soll bis 2031 USD 8,04 Milliarden erreichen.

Welche Region wächst beim Genpanel-Testing am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 16,58 % bis 2031, angetrieben durch groß angelegte Programme in China und Indien.

Warum gewinnen Hybridisierungskaptur-Techniken an Bedeutung?

Sie liefern eine gleichmäßigere Abdeckung und eine bessere Erkennung komplexer Varianten und helfen Laboratorien, strenge Qualitätsmetriken für umfassende Krebspanele zu erfüllen.

Wie verändert KI die Interpretation von Genpanelen?

KI reduziert Varianten unbekannter Signifikanz, verkürzt Berichtszeiten und skaliert die Analyse auf Hunderttausende von Proben pro Jahr, was die Laboreffizienz steigert.

Welche Faktoren begrenzen die breitere Akzeptanz von Genpanelen?

Zu den wichtigsten Hürden gehören der Mangel an Bioinformatik-Fachkräften, Datensouveränitätsregeln für grenzüberschreitende genomische Daten und die Skepsis der Kostenträger gegenüber großen Erblichkeitspanelen mit unsicherem klinischen Nutzen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Die Pharmakogenomik führt mit einer CAGR von 16,42 %, da FDA-Arzneimittelkennzeichnungen zunehmend Multi-Gen-Leitlinien für eine optimale Therapieauswahl erfordern.

Seite zuletzt aktualisiert am: