ASEAN-Abfallwirtschaftsmarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

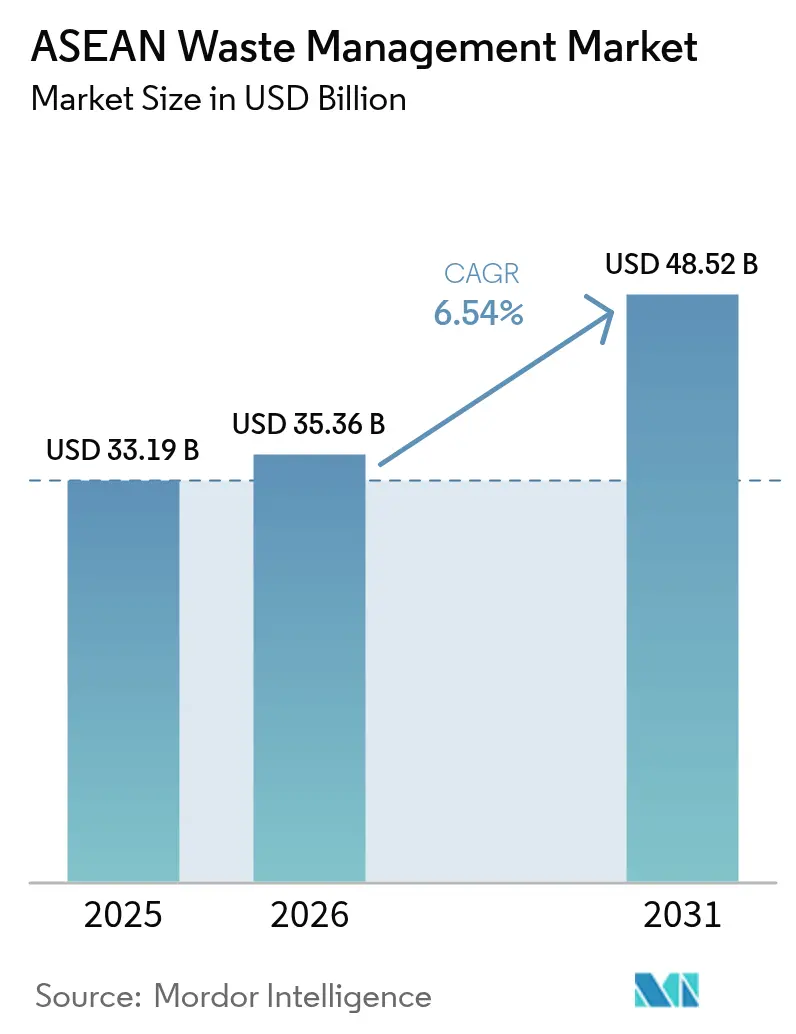

| Marktgröße im Basisjahr (2025) | 33.19 Milliarden US-Dollar |

| Marktgröße (2026) | 35.36 Milliarden US-Dollar |

| Marktgröße (2031) | 48.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

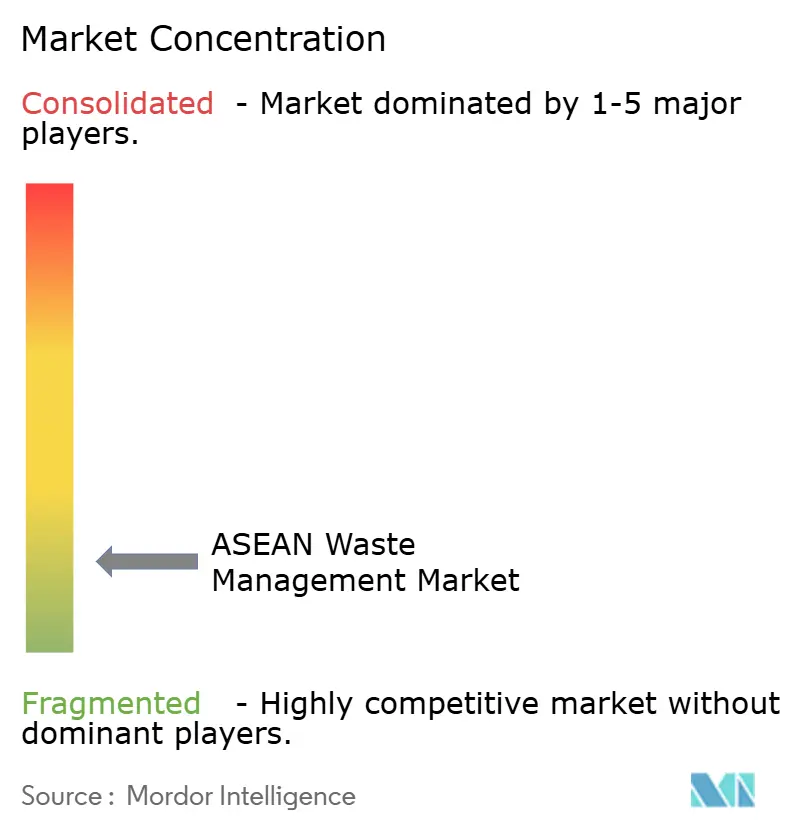

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Abfallwirtschaftsmarkt-Analyse von Mordor Intelligence

Die Größe des ASEAN-Abfallwirtschaftsmarkts wird im Jahr 2026 auf 35,36 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 33,19 Milliarden USD, wobei die Projektionen für 2031 48,52 Milliarden USD zeigen, mit einer CAGR von 6,54 % über den Zeitraum 2026–2031. Dieser stetige Anstieg spiegelt wachsende städtische Bevölkerungen, zunehmend strengere Kreislaufwirtschaftsvorschriften und den Anstieg von E-Commerce-Verpackungen wider, der ausgefeiltere Sammel- und Verarbeitungssysteme erfordert. Staatlich geführte Programme zur erweiterten Herstellerverantwortung (EPR), darunter Vietnams Dekret 05/2025/ND-CP, verschärfen Compliance-Schwellenwerte und erschließen gleichzeitig planbare Finanzierungsströme für die Infrastruktur. Ehrgeizige Abfall-zu-Energie-Programme (WtE) in Indonesien, Vietnam und Thailand sowie der Einsatz von Streckenoptimierung mittels künstlicher Intelligenz senken die Betriebskosten und stärken die Wachstumsaussichten des ASEAN-Abfallwirtschaftsmarkts. Neue Einspeisevergütungen von 0,11 USD (2.575,18 VND) pro kWh für WtE-Strom in Vietnam bieten Entwicklern eine bankfähige Einnahmenbasis und signalisieren ähnliche Anreize im gesamten Block.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle hielt Haushaltsabfall im Jahr 2025 einen Anteil von 49,23 % am ASEAN-Abfallwirtschaftsmarkt, während gewerbliche Quellen bis 2031 mit einer CAGR von 8,35 % expandieren.

- Nach Dienstleistungsart entfielen Sammlung, Transport, Sortierung und Trennung im Jahr 2025 auf 53,72 % der Marktgröße des ASEAN-Abfallwirtschaftsmarkts; Recycling und Ressourcenrückgewinnung werden voraussichtlich mit einer CAGR von 8,42 % wachsen.

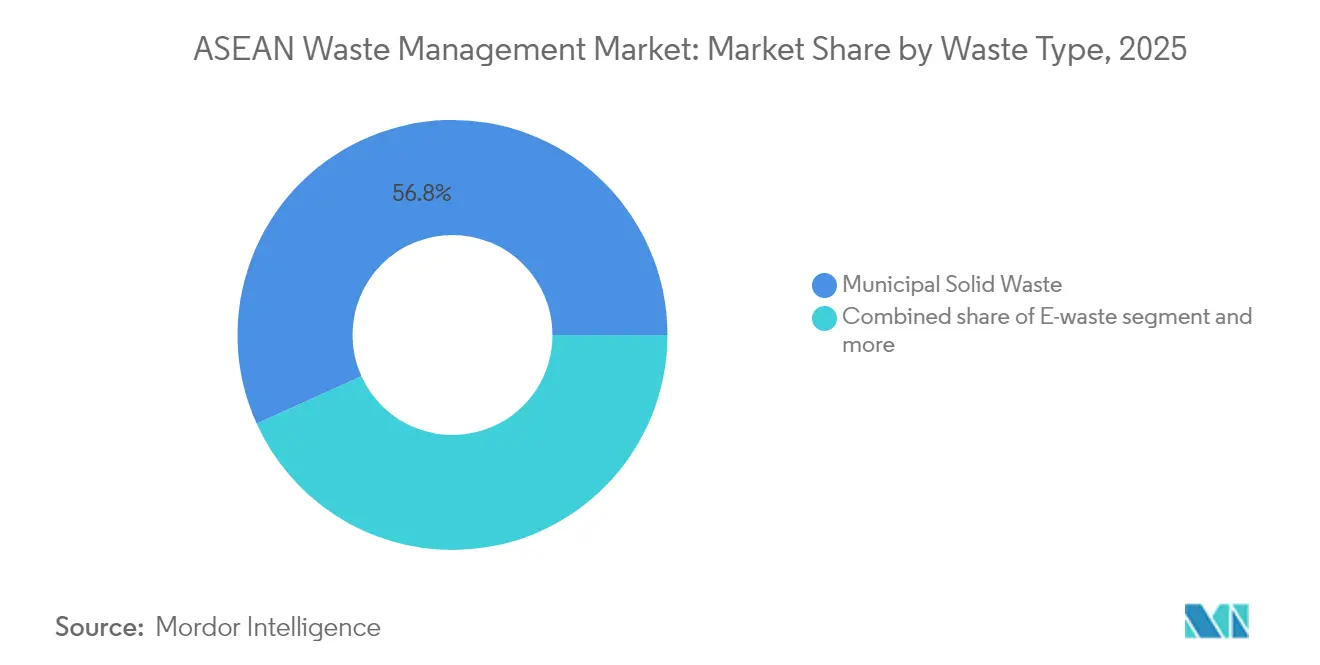

- Nach Abfallart trug Siedlungsabfall im Jahr 2025 56,78 % des Umsatzes bei, während Elektroschrott bis 2031 mit einer CAGR von 7,33 % voranschreitet.

- Nach Geografie führte Indonesien im Jahr 2025 mit einem Anteil von 35,52 % am ASEAN-Abfallwirtschaftsmarkt; die Gruppe der übrigen ASEAN-Länder soll mit einer CAGR von 6,88 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Abfallwirtschaftsmarkts

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Kreislaufwirtschaftsvorschriften beschleunigen öffentlich-private Investitionen | +1.2% | ASEAN-weit, am stärksten in Singapur, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| EU-ähnliche Programme zur erweiterten Herstellerverantwortung breiten sich in ASEAN aus | +0.9% | Vietnam, Philippinen, Singapur führend, Indonesien nachziehend | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg von E-Commerce-Verpackungsabfällen | +0.8% | Städtische Zentren in ASEAN, insbesondere Thailand, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Abfall-zu-Energie-Einspeisevergütungen in Indonesien, Vietnam & Thailand | +0.7% | Indonesien, Vietnam, Thailand mit WtE-Infrastruktur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Streckenoptimierung senkt Betriebs-OPEX bei der Sammlung | +0.6% | Singapur, Malaysia, städtisches Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Verpflichtungen zu plastikfreien Fußabdrücken (Konsumgüter & Einzelhandel) | +0.5% | Regionale multinationale Betriebe, städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftsvorschriften beschleunigen öffentlich-private Investitionen

Regionsweite Kreislaufwirtschaftsziele erschließen beispielloses Kapital für Abfallinfrastruktur. Indonesiens Präsidialverordnung 98/2021 verankert einen Kohlenstoffkreditmarkt, der bis 2030 1.283 Millionen Tonnen CO₂-Äquivalente abbauen könnte, und gibt privaten Betreibern langfristige Einnahmenklarheit. Singapurs Ressourcennachhaltigkeitsgesetz schreibt ab 2024 die getrennte Lebensmittelabfallsammlung und ab 2025 verbindliche 3R-Pläne für große Verpackungshersteller vor, was vorgelagerte Designänderungen vorantreibt. Der ASEAN-Rahmen für Kreislaufwirtschaft, der 2021 verabschiedet wurde, harmonisiert politische Fahrpläne und verringert das Anlegerrisiko für grenzüberschreitende Projekte. Malaysias Ziel von 18 WtE-Anlagen bis 2040, gestützt durch ein Recyclingziel von 40 %, veranschaulicht, wie regulatorische Sicherheit die Pipeline-Bildung antreibt. Multilaterale Financiers schätzen jährliche wirtschaftliche Verluste von 8,9 Milliarden USD durch schlechte Kunststoffrückgewinnung, was den Fall für beschleunigte Investitionen stärkt[1]Ministerium für Umwelt und Wasserressourcen, "Ressourcennachhaltigkeitsgesetz: Bestimmungen zu Verpackungen und Lebensmittelabfällen," Ministerium für Umwelt und Wasserressourcen, environment.gov.sg.

EU-ähnliche Programme zur erweiterten Herstellerverantwortung breiten sich in ASEAN aus

Harmonisierte EPR-Richtlinien schreiben die Kostenstrukturen entlang der Verpackungswertschöpfungsketten um. Vietnams aktualisiertes Dekret 05/2025/ND-CP hebt umsatzbasierte Ausnahmen auf 0,87 Millionen USD (20 Milliarden VND) und 1,30 Millionen USD (30 Milliarden VND) an und legt klarere Recyclingquoten fest. Singapurs EPR-Modell für Elektronik, das seit 2021 in Betrieb ist, finanziert Rücknahmenetzwerke durch Herstellergebühren. Indonesien strebt bis 2025 eine Reduzierung des Kunststoffabfalls um 70 % durch Kunststoffkreditprogramme an, die Marken die Verrechnung von Recyclingkosten ermöglichen. Malaysias EPR-Einführung im Jahr 2021 hat dazu beigetragen, die nationale Recyclingquote von 15,7 % im Jahr 2015 auf 35,38 % im Jahr 2023 zu steigern. Planbare Compliance-Gebühren verwandeln Abfall in einen rückverfolgbaren Rohstoff und helfen formellen Betreibern im ASEAN-Abfallwirtschaftsmarkt, Finanzierungen für neue Materialrückgewinnungsanlagen zu sichern.

Rasanter Anstieg von E-Commerce-Verpackungsabfällen

Das explosive Wachstum des Online-Handels fügt städtischen Abfallströmen beispiellose Verpackungsmengen hinzu. Thailands Verbot importierter Kunststoffschrotte ab Januar 2025 zwingt inländische Plattformen zur Entwicklung von Kreislauflösungen und weitet die Nachfrage nach Sammel- und Recyclingdienstleistungen aus. Singapurs verbindliche Verpackungsberichterstattung, die ab 2025 gilt, erfasst SKU-genaue Daten, die gezielte Abholungen und klarere Herstellerpflichten unterstützen. Einzelhändler wie Fraser & Neave verwenden bereits 25 % recycelten Inhalt in Flaschen und streben bis 2025 eine Reduzierung des Deponieabfalls um 30 % an. Indonesiens dichte städtische Zentren sind bei der Sortierung von E-Commerce-Kunststoffen stark auf informelle Sammler angewiesen, was Möglichkeiten für technologiegeführte Aggregationsplattformen schafft. Mit dem Wandel der Verpackungszusammensetzung hin zu Mehrschichtfolien gewinnen fortschrittliche mechanische und chemische Recyclingkapazitäten im ASEAN-Abfallwirtschaftsmarkt an Bedeutung.

KI-gestützte Streckenoptimierung senkt Betriebs-OPEX bei der Sammlung

Plattformen auf Basis künstlicher Intelligenz, die Verkehrs-, Füllstandssensor- und Wetterdaten verarbeiten, senken die Betriebskosten für Sammler drastisch. Pilotprojekte im zentralen Geschäftsviertel Singapurs zeigen Kraft- und Arbeitskosteneinsparungen von bis zu 15 %, wenn dynamische Routenalgorithmen statische Fahrpläne ersetzen. Thailands Stadträte führen app-basierte Bürgermeldungen in Kombination mit intelligenten Behältern ein, um bedarfsgesteuerte Abholungen auszulösen und die Flottenauslastung zu steigern. Geringe Kapitalanforderungen – die Software kann auf vorhandenen Fahrzeugen aufgesetzt werden – machen solche Werkzeuge für kleinere Fuhrunternehmen attraktiv, die im ASEAN-Abfallwirtschaftsmarkt Marktanteile gewinnen wollen. Höhere Servicezuverlässigkeit unterstützt zudem den Gewinn von Ausschreibungen von Unternehmensstandorten, die durch Nachhaltigkeits-KPIs gebunden sind. Auf längere Sicht fließen aggregierte Streckendaten in Kohlenstoffkreditberechnungen ein und bieten eine zusätzliche Einnahmeschicht.

Analyse der Hemmniswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Stark fragmentierter informeller Sektor schränkt die Rückverfolgbarkeit von Rohstoffen ein | -0.7% | Indonesien, Philippinen, Vietnam, ländliche Gebiete Thailands | Langfristig (≥ 4 Jahre) |

| Divergenz der Deponiegebühren zwischen den Mitgliedstaaten | -0.5% | Regionen mit grenzüberschreitendem Abfallverkehr, insbesondere der Malaysia-Singapur-Korridor | Mittelfristig (2–4 Jahre) |

| Hoher Chloridgehalt in gemischtem Siedlungsabfall beeinträchtigt die RDF-Qualität | -0.4% | Regionale WtE-Anlagen, insbesondere in Indonesien und Thailand | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit bezüglich der Behandlung von Kohlenstoffkrediten für WtE-Anlagen | -0.3% | Indonesien, Thailand, Vietnam mit Kohlenstoffmarktentwicklung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierter informeller Sektor schränkt die Rückverfolgbarkeit von Rohstoffen ein

Millionen informeller Sammler dominieren die Kunststoff- und Papierrückgewinnung in ASEAN, agieren jedoch außerhalb digitaler Prüfpfade, was die EPR-Verifizierung und die Ausgabe von Kohlenstoffkrediten erschwert. Indonesische Pemulung-Sammler bewältigen mehr als die Hälfte des täglichen Kunststoffaufkommens in Jakarta, liefern jedoch selten Materialflussdokumentation, was Kreislaufwirtschaftskennzahlen untergräbt. Das Büro der Vereinten Nationen für Drogen- und Verbrechensbekämpfung verknüpft den Abfallhandel mit organisierter Kriminalität in Malaysia, Vietnam und Thailand, was die Rückverfolgbarkeit weiter trübt. Kambodschas ländliche Bezirke verlassen sich noch auf improvisierte Gemeindekippen, was eine Datenerfassung nahezu unmöglich macht. Ohne zuverlässige Rohstoffherkunft verlieren viele Recycler den Zugang zu Prämienexportmärkten, die einen Nachweis der Lieferkettenverwaltung fordern. Die Schließung dieser digitalen Kluft ist entscheidend für einen stärker formalisierten ASEAN-Abfallwirtschaftsmarkt.

Hoher Chloridgehalt in gemischtem Siedlungsabfall beeinträchtigt die RDF-Qualität

Salzreiche Lebensmittelreste, Meeresschutt und Verpackungstinten erhöhen den Chlorgehalt in Siedlungsabfällen, korrodieren Verbrennungsleitungen und erzwingen kostspielige Rauchgasreinigung in WtE-Anlagen. Labortests zeigen, dass jeder Anstieg des Chlorgehalts um 1 % die Kessellebensdauer um 10 % verkürzen kann, was Investitions- und Versicherungskosten in die Höhe treibt. In Indonesien überschreiten Versuchs-RDF-Ballen aus Küstenstädten die von vielen europäischen Co-Prozessoren festgelegte Chlorobergrenze von 0,7 %, was die Exportaussichten einschränkt. Vietnamesische Entwickler fügen mehrstufige Wäscher hinzu, was die Betriebskosten und Endstromtarife erhöht und den finanziellen Abschluss von Projekten verzögert. Sofern keine fortschrittlichen Vorbehandlungsanlagen eingesetzt werden, könnte chlorreicher Abfall WtE-Einführungen hemmen und das Energierückgewinnungspotenzial im ASEAN-Abfallwirtschaftsmarkt einschränken[2]Büro der Vereinten Nationen für Drogen- und Verbrechensbekämpfung, "Transnationale Kriminalität und illegale Abfallströme in Südostasien," UNODC, unodc.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Haushaltsabfällen treibt gewerbliches Wachstum an

Haushaltsströme lieferten 2025 49,23 % des Umsatzes und unterstreichen das schiere Ausmaß der Haushaltserzeugung in ASEAN-Megastädten. Gewerbliche Abfälle sollen jedoch mit einer CAGR von 8,35 % wachsen und damit jede andere Quelle übertreffen, da Einkaufszentren und Büroparks strengere Trennvorschriften einhalten. Die Marktgröße des ASEAN-Abfallwirtschaftsmarkts für gewerbliche Quellen dürfte sich merklich ausweiten, sobald große Einzelhändler vollständige EPR-Gebühren im Zusammenhang mit Verpackungen internalisieren. Lebensmittelrestaurants und Hotels in Singapur trennen organische Abfälle bereits für Vor-Ort-Vergärungsanlagen, und ähnliche Vorschriften werden in Vietnam und Malaysia erarbeitet. Da Einkaufsteams nach Einzelvertragsdienstleistungsbündeln suchen, die Behälter, Prüfung und Berichterstattung abdecken, werden integrierte Anbieter Cross-Selling-Möglichkeiten gewinnen.

Der ASEAN-Abfallwirtschaftsmarkt-Anteil der Haushaltsquellen könnte sinken, weil Unternehmenserzeuger Premium-Rückverfolgbarkeitsdienste kaufen, die höhere Tarife anziehen. Super-Apps, die Abfallabholplanung anbieten, bündeln Prämienpunkte und ziehen mehr gewerbliche Mieter in formelle Systeme. Industrieparks liefern weiterhin stetige Mengen, doch Umweltkontrollzertifikate erfordern nun Drittprüfungen, die Fabriken zu lizenzierten Verarbeitern drängen. Bauschuttmengen schwellen durch Infrastrukturkonjunkturprogramme an und setzen Anreize für Gemeinschaftsunternehmen zwischen Zementherstellern und Abfallunternehmern zur Co-Verarbeitung von Schutt und Holzresten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Dienstleistungsart: Sammeldienstleistungen führen, während Recycling beschleunigt

Sammlung, Transport, Sortierung und Trennung machten 2025 53,72 % des Umsatzes aus und spiegeln das unvermeidbare Logistikrückgrat des ASEAN-Abfallwirtschaftsmarkts wider. Kommunale Ausschreibungen bepreisen Dienstleistungen noch nach gesammelter Tonne, was stabile Cashflows gewährleistet, auch wenn die Rohstoffpreise sinken. Doch Recycling und Ressourcenrückgewinnung steigen mit einer CAGR von 8,42 %, da Marken Null-Deponie-Versprechen verfolgen. Die Marktgröße des ASEAN-Abfallwirtschaftsmarkts für Recycling wird weiter anschwellen, sobald fortschrittliche PET- und Flexfolienlinien, die von IFC und ADB unterstützt werden, den kommerziellen Betrieb aufnehmen.

Finanzielle Anreize verschieben sich: Indonesien befreit Recyclinganlagen-Importe von Importzöllen, und Vietnam gewährt eine 10-jährige Körperschaftsteuerbefreiung für neue Materialrückgewinnungsanlagen. Auf Entsorgung ausgerichtete Betreiber sehen sich Margendrücken ausgesetzt, da Deponiegebühren sich stabilisieren und Kohlenstoffsteuern drohen. Chemische Recycling-Pilotprojekte in Malaysia zielen bis 2027 auf 20 Kilotonnen pro Jahr ab, müssen aber skalieren, um mit der Wirtschaft von Neupolymeren zu konkurrieren. Beratungs- und Datenanalysedienstleistungen, obwohl noch eine Nische, gewinnen schnell ESG-getriebene Verträge von Konsumgüterkonzernen.

Nach Abfallart: Siedlungsabfall dominiert, während Elektroschrott aufsteigt

Siedlungsabfall generierte 2025 56,78 % des Umsatzes und festigt seine Rolle als Kernrohstoff für den ASEAN-Abfallwirtschaftsmarkt. Der tägliche Siedlungsabfall in Indonesien übersteigt 200.000 Tonnen, und nur 60 % werden formal bewirtschaftet, was latente Kapazitäten für private Fuhrunternehmen aufzeigt. Die dem Elektroschrott zugeordnete Marktgröße des ASEAN-Abfallwirtschaftsmarkts expandiert jedoch mit einer CAGR von 7,33 %. Die Smartphone-Durchdringung übersteigt 80 % in Singapur und nähert sich 70 % in Thailand; Austauschzyklen von 24 Monaten führen zu wachsenden Mengen an gedruckten Leiterplatten, die reich an Kupfer und seltenen Erden sind.

Die Einnahmen aus der Behandlung gefährlicher Industrieabfälle steigen, da Bekleidungsfärber und Halbleiterhersteller tiefer in Südostasien vordringen. Kunststoffaustrag bleibt akut; OECD-Szenarien warnen, dass der regionale Ozeankunststoff bis 2050 ohne Interventionen um 70 % anschwellen könnte. Medizinische Abfallmengen stiegen während der Pandemiespitzen stark an und bleiben erhöht, da Krankenhausnetzwerke expandieren. Das Bauschuttmanagement integriert zunehmend Vor-Ort-Brecher und mobile Sortiereinheiten, die Transportentfernungen und CO₂-Fußabdrücke reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Indonesien hielt 2025 einen ASEAN-Abfallwirtschaftsmarkt-Anteil von 35,52 %, angetrieben von einer Bevölkerung von 270 Millionen und der Präsidialverordnung 98/2021, die Kohlenstoffreduzierungen über eine nationale Börse monetarisiert. Jakarta schreibt nun 12 WtE-Projekte aus, jeweils gestützt durch langfristige Stromabnahmeverträge, während Provinzstädte das Modell replizieren. Thailands Kunststoffimportverbot, das ab Januar 2025 gilt, erzwingt eine Ausweitung der lokalen Kapazitäten und erhöht Eingangsgebühren, was die Projektökonomie verbessert. Vietnams Dekret 05/2025/ND-CP hebt EPR-Verpflichtungen an und gibt Recyclingunternehmen einen klareren Cashflow-Ausblick, was ausländische Direktinvestitionen in die Polymeraufbereitung katalysiert.

Malaysia strebt bis 2025 eine nationale Recyclingquote von 40 % an, gegenüber 35,38 % im Jahr 2023, und plant bis 2040 18 WtE-Anlagen, was für Technologieanbieter ein stetiges Absatzpotenzial signalisiert. Singapur bleibt der regulatorische Maßstab mit verbindlicher Berichterstattung für Lebensmittel- und Verpackungsabfälle, was die Nachfrage nach digitalen Compliance-Dienstleistungen steigert. Rest-ASEAN-Volkswirtschaften, darunter Kambodscha, Laos und Myanmar, verzeichnen das schnellste kombinierte Wachstum mit einer CAGR von 6,88 %, da multilaterale Hilfe Pilotmaterialrückgewinnungsanlagen und 3R-Demonstrationen finanziert.

Grenzüberschreitendes Arbitrage bei Deponiegebühren, insbesondere entlang des Malaysia-Singapur-Korridors, begünstigt illegale Lieferungen und untergräbt inländische Recycler. Eine Harmonisierung der Tarifstrukturen könnte Leckageverluste verringern und formelle Behandlungsmengen im ASEAN-Abfallwirtschaftsmarkt erhöhen. Nationale Klimazusagen, wie Indonesiens Netto-Null-Ziel bis 2060, bringen die Abfallwirtschaft mit Dekarbonisierungsausgaben in Einklang und ermöglichen die Ausgabe von grünen Anleihen, die an Deponiegasgewinnung und Recyclingaufrüstungen geknüpft sind.

Wettbewerbslandschaft

Der ASEAN-Abfallwirtschaftsmarkt ist nach wie vor stark fragmentiert; die fünf größten Betreiber kontrollieren weit unter 30 % des kombinierten Umsatzes. Informelle Sammler und kleine Flottenbesitzer dominieren die Erstmeilenabholung, während größere Akteure wie Veolia, SUEZ und Sembcorp langfristige Bau-Betriebs-Verträge sichern. SUEZs Manila-Bay-Abwasserprojekt wird täglich 180 Millionen Liter verarbeiten, was Synergien bei der Konvergenz von Wasser- und Abfallwirtschaft widerspiegelt. Veolia buchte im ersten Quartal 2024 einen Umsatz von 12,5 Milliarden USD (11,556 Milliarden EUR), wobei der Wasseranlagenverkauf um 15 % stieg, was zeigt, wie globale Marktführer ESG-Kapitalzuflüsse nutzen.

Digitale Disruptoren setzen KI-Routenplanung, Blockchain-Verfolgung und Kunststoffkreditbörsen ein. Sie kooperieren mit FMCG-Marken, um prüfungsfähige Compliance zu gewährleisten, und erodieren schrittweise den Marktanteil traditioneller Fuhrunternehmen. Die Einspeisevergütungsklarheit in Vietnam und Indonesien gebiert auf WtE spezialisierte Gemeinschaftsunternehmen, die von japanischen EPCs gestützt werden. Ländliche Abfälle bleiben unterversorgt; Mikrofranchise-Modelle, die Dörfer mit Ballenpressen und Verdichtern ausstatten, entstehen. Zertifizierungen (ISO 14001, SMK3) beeinflussen Ausschreibungsvergaben zunehmend und treiben die Professionalisierung voran. Insgesamt liegt der Konzentrationsgrad des Markts bei 3, was ein fragmentiertes Feld widerspiegelt, in dem die zehn größten Akteure weit unter 30 % des kollektiven Anteils halten.

Führende Unternehmen der ASEAN-Abfallwirtschaftsbranche

Sembcorp Environmental Management Pte. Ltd. (Singapur)

Veolia Environmental S.A

SUEZ

PT Prasadha Pamunah Limbah Industri (PPLI)

Colex Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vietnams Ministerium für Industrie und Handel legte den WtE-Strompreis auf 0,11 USD (2.575,18 VND) pro kWh für 2025 fest und stabilisierte damit die Einnahmen für Entwickler.

- Januar 2025: Vietnam erließ Dekret 05/2025/ND-CP, das EPR-Ausnahmen auf 0,87 Millionen USD und 1,30 Millionen USD anhebt und gleichzeitig die Herstellerpflichten klärt.

- Januar 2025: UNDP und die Coca-Cola Foundation starteten eine Kunststoffbewirtschaftungsinitiative in Höhe von 15 Millionen USD in neun asiatischen Ländern, darunter Kambodscha und Vietnam.

- September 2024: Indorama Ventures, Dhunseri und Varun Beverages gründeten ein Gemeinschaftsunternehmen, um bis 2025 eine PET-Recyclingkapazität von 100 Kilotonnen aufzubauen.

Berichtsumfang des ASEAN-Abfallwirtschaftsmarkts

Abfallwirtschaft (oder Abfallentsorgung) umfasst alle Verfahren und Maßnahmen, die zur Kontrolle von Abfall vom Entstehungsort bis zum Entsorgungsort erforderlich sind. Dies umfasst die Müllsammlung, den Transport, die Behandlung und die Entsorgung sowie die Überwachung und Steuerung des Abfallwirtschaftsverfahrens. Eine vollständige Hintergrundanalyse des ASEAN-Abfallwirtschaftsmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die COVID-19-Auswirkungen sind im Bericht enthalten.

Der ASEAN-Abfallwirtschaftsmarkt ist nach Abfallart (Industrieabfall, Siedlungsabfall, Elektroschrott und andere Abfallarten), nach Entsorgungsmethoden (Sammlung, Deponien und andere) sowie nach Geografie (Indonesien, Thailand, Malaysia, Singapur und Rest von ASEAN) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Haushalte |

| Gewerbe (Einzelhandel, Büros usw.) |

| Industrie |

| Medizinisch (Gesundheit und Pharmazie) |

| Bau- und Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfall-zu-Energie | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung & Schulung usw.) |

| Siedlungsabfall |

| Gefährlicher Industrieabfall |

| Elektroschrott |

| Kunststoffabfall |

| Biomedizinischer Abfall |

| Bau- und Abbruchabfall |

| Landwirtschaftlicher Abfall |

| Sonstiger Spezialabfall (radioaktiv usw.) |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Übrige ASEAN-Länder |

| Nach Quelle | Haushalte | |

| Gewerbe (Einzelhandel, Büros usw.) | ||

| Industrie | ||

| Medizinisch (Gesundheit und Pharmazie) | ||

| Bau- und Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfall-zu-Energie | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung & Schulung usw.) | ||

| Nach Abfallart | Siedlungsabfall | |

| Gefährlicher Industrieabfall | ||

| Elektroschrott | ||

| Kunststoffabfall | ||

| Biomedizinischer Abfall | ||

| Bau- und Abbruchabfall | ||

| Landwirtschaftlicher Abfall | ||

| Sonstiger Spezialabfall (radioaktiv usw.) | ||

| Nach Geografie | Indonesien | |

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Malaysia | ||

| Singapur | ||

| Übrige ASEAN-Länder | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Abfallwirtschaftsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 35,36 Milliarden USD bewertet und soll bis 2031 48,52 Milliarden USD erreichen.

Welches Land hält den größten Anteil?

Indonesien führt mit einem Anteil von 35,52 %, beflügelt durch seine große Bevölkerung und eine aktive WtE-Pipeline.

Welches Segment wächst am schnellsten?

Recycling- und Ressourcenrückgewinnungsdienstleistungen expandieren bis 2031 mit einer CAGR von 8,42 %.

Wie wirkt sich EPR auf Betreiber aus?

EPR-Programme bieten Recyclingunternehmen planbare Einnahmen und verpflichten Hersteller zur Finanzierung der Entsorgungssteuerung am Lebensende, womit Kosten von den Kommunen wegverlagert werden.

Seite zuletzt aktualisiert am: