GCC-Baumarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 332.64 Milliarden US-Dollar |

| Marktgröße (2026) | 350.79 Milliarden US-Dollar |

| Marktgröße (2031) | 454.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Baumarktanalyse von Mordor Intelligence

Die Größe des GCC-Baumarkts wird voraussichtlich von 332,64 Milliarden USD im Jahr 2025 auf 350,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,30 % über den Zeitraum 2026–2031 einen Wert von 454,12 Milliarden USD erreichen.

Diese solide Entwicklung spiegelt den Willen der politischen Entscheidungsträger wider, die Volkswirtschaften durch die Beschleunigung von Infrastrukturprogrammen im Rahmen der Saudi Vision 2030 und des Städtischen Masterplans Dubai 2040 von Kohlenwasserstoffen zu diversifizieren. Robuste öffentliche Ausgaben schützen den GCC-Baumarkt vor Ölpreisschwankungen, während internationale Auftragnehmer dazu beitragen, fortschrittliche Technologien und Finanzmittel in regionale Megaprojekte zu transferieren. Im gesamten GCC-Baumarkt beschleunigen modulare Bausysteme, 3D-Betondruckverfahren und andere industrialisierte Methoden die Projektzeitpläne und reduzieren den Arbeitskräftebedarf. Privates Kapital wächst durch öffentlich-private Partnerschaft (PPP)-Strukturen, und Grüne-Gebäude-Vorschriften prägen nun die Ausschreibungskriterien, Materialauswahl und Lebenszykluskosten-Berechnungen.

Wesentliche Erkenntnisse des Berichts

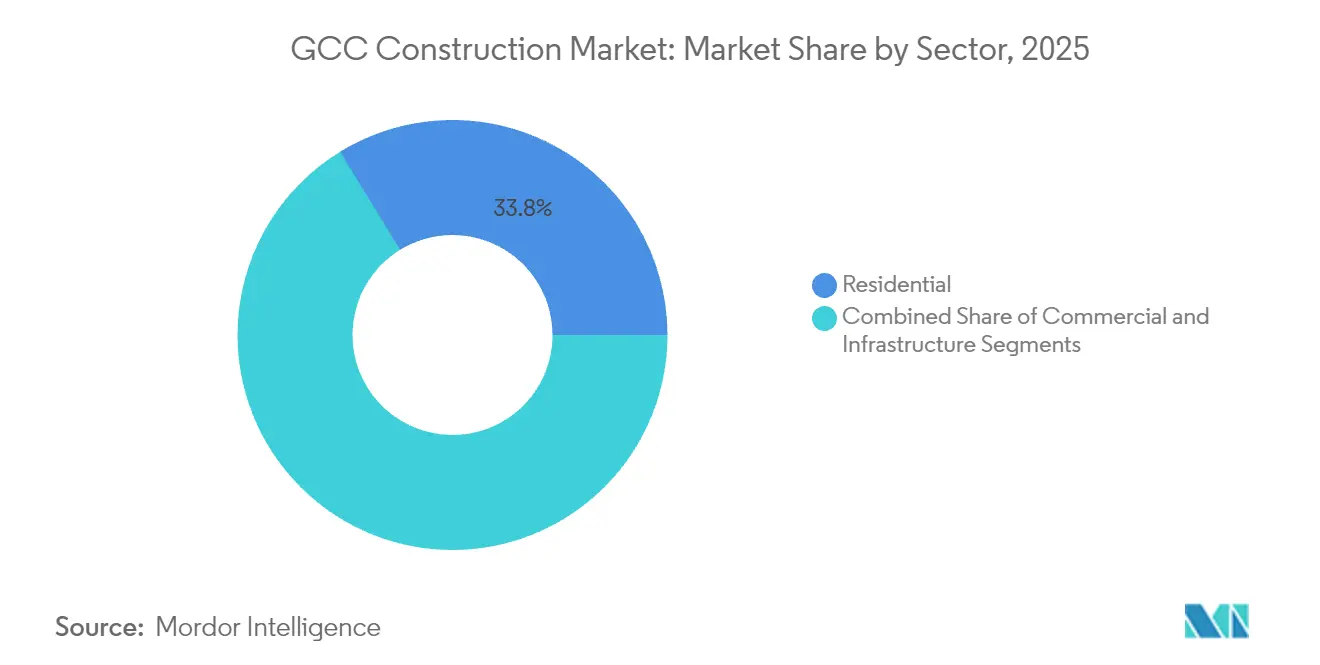

- Nach Sektor verzeichnete die Infrastruktur mit 5,63% CAGR bis 2031 das schnellste Wachstum, während der Wohnungsbau mit einem Anteil von 33,76% den größten Teil des GCC-Baumarkts im Jahr 2025 ausmachte.

- Nach Bauart führte der Neubau mit 73,84% des Umsatzes im Jahr 2025, während Renovierungsaktivitäten auf dem Weg sind, bis 2031 einen CAGR von 5,18% zu erzielen.

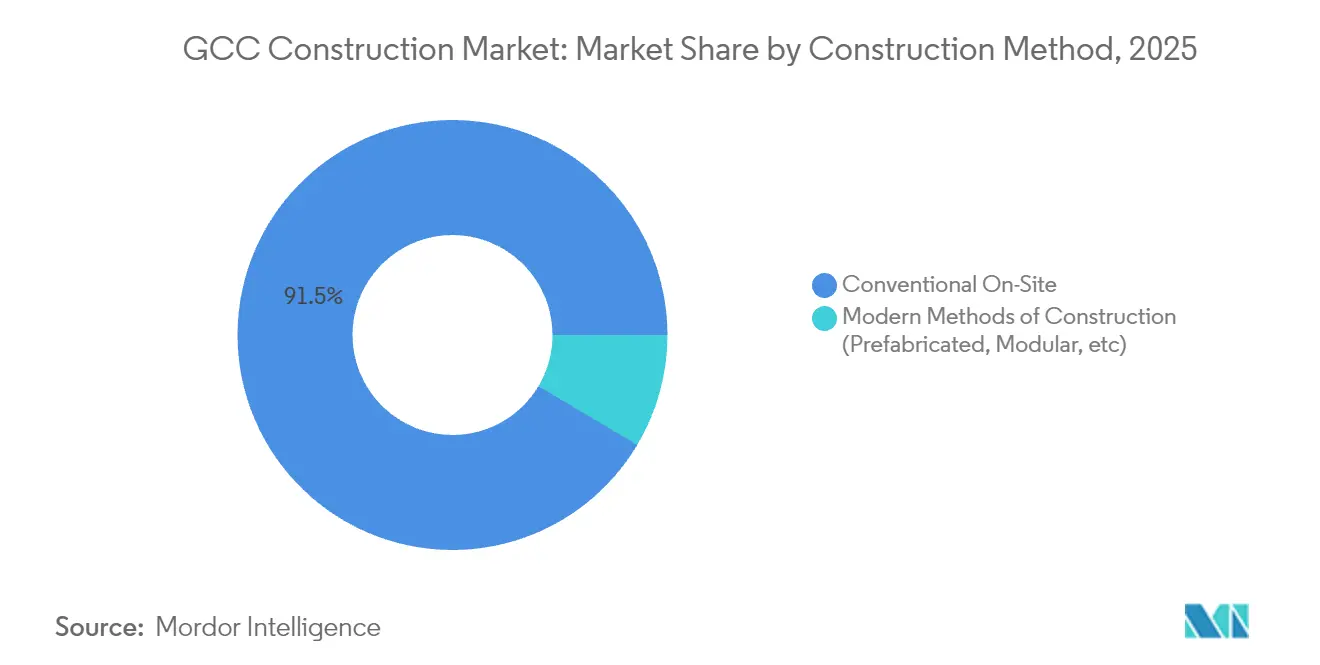

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Marktanteil von 91,45% am GCC-Baumarkt, während modulare Ansätze bis 2031 voraussichtlich mit einem CAGR von 9,14% wachsen werden.

- Nach Investitionsquelle entfielen im Jahr 2025 54,92% des GCC-Baumarkts auf öffentliche Einrichtungen, während private Finanzierung auf der Grundlage von PPP-Pipelines mit einem CAGR von 6,71% wächst.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 40,60% am GCC-Baumarkt und expandiert bis 2031 mit einem CAGR von 5,52%.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Baumarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| GCC-Großprojekt-Pipeline (Vision 2030, Stadtentwicklungsplan Dubai 2040 usw.) | +1.8% | Saudi-Arabien, VAE als Kern mit Ausstrahlungseffekten auf Katar und Bahrain | Langfristig (≥ 4 Jahre) |

| Umstellung auf modularen/Außer-Haus-Bau | +0.9% | Global, mit früher Einführung in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Verpflichtende Vorschriften für nachhaltiges Bauen (z. B. Estidama, SBC 801) | +0.7% | VAE, Saudi-Arabien, mit schrittweiser Einführung im gesamten GCC | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Infrastruktur für religiösen Tourismus | +0.6% | Konzentriert auf Saudi-Arabien, mit geringfügigen Ausstrahlungseffekten auf regionale Konnektivitätsprojekte | Kurzfristig (≤ 2 Jahre) |

| Einführung von Projektfinanzierungs-ÖPP-Modellen | +0.5% | VAE und Saudi-Arabien als Vorreiter, Ausweitung auf Kuwait und Oman | Langfristig (≥ 4 Jahre) |

| Pilotprojekte des dreidimensionalen Betondrucks skalieren auf mittelhohe Gebäude | +0.3% | Frühe Einführung in den VAE und Katar, Skalierungsinitiativen in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großprojekt-Pipeline treibt anhaltende Baunachfrage

Die Saudische Vision 2030, der Stadtentwicklungsplan Dubai 2040 und damit verbundene Megainitiativen bilden zusammen die Grundlage für mehr als 1,8 Billionen USD an Projekten, die den GCC-Baumarkt verankern. Der Eisenbahnvertrag im Wert von 1,554 Milliarden USD innerhalb von NEOM und die Finanzierung in Höhe von 810 Millionen USD für Sindalah Island unterstreichen das Vertrauen internationaler Investoren in die Umsetzungskapazität der Region. Dubais 64 Kilometer langer grüner Korridor, eine Erneuerung des Sheikh Mohammed Bin Zayed Road im Wert von 8,1 Milliarden USD, verbindet Verkehr, Solarstromerzeugung und Aufwertungen des öffentlichen Raums. Solche Projekte integrieren digitale Smart-City-Schichten in Beton und Stahl, schaffen Beschaffungsnischen für spezialisierte Auftragnehmer und treiben den GCC-Baumarkt in Richtung technologiegeführter Arbeitsbereiche mit höheren Margen[1]Abdulrahman Al-Fadley, "Aktualisierung der Vision-2030-Projekte," Ministerium für Wirtschaft und Planung, mep.gov.sa.

Modulare Baumethoden transformieren die Projektabwicklung

Vorfertigung entwickelt sich im GCC-Baumarkt von einer Nischenlösung zum Mainstream. Der Vertrag im Wert von 177,7 Millionen SAR (177,7 Millionen USD) für modulare Arbeiterlager in Trojena beweist, dass werkseitig gefertigte Einheiten strenge Qualitäts- und Terminziele erfüllen können. Modulare Gästezimmerpodule für Hotels für religiösen Tourismus bieten Skalierungsvorteile und entlasten gleichzeitig die städtische Infrastruktur rund um heilige Stätten. Regionale Regierungen fördern die außerbetriebliche Fertigung, da sie neue Industriecluster schafft und lokale Arbeitskräfte absorbiert und damit wirtschaftliche Diversifizierungsziele stärkt.

Vorschriften für nachhaltiges Bauen beschleunigen die Einführung nachhaltiger Bauweisen

Die Gulf Organisation for Research and Development (GORD) veröffentlichte den ersten regionalen Nachhaltigkeitsbaucode, während der Saudi Building Code 801 und die Estidama-Bewertungen von Abu Dhabi nun Mindestleistungsschwellen für Energie, Wasser und eingebetteten Kohlenstoff festlegen. Die Einhaltung dieser Vorschriften steigert die Nachfrage nach hocheffizienten Fassaden, solarbereiten Dächern und Gebäudemanagementsystemen, die die Betriebskosten senken und Klimaziele mit fiskalischer Umsicht in Einklang bringen. Auftragnehmer, die Umweltmodellierung und Lieferkettenrückverfolgbarkeit in ihre Angebote integrieren, heben sich bei der Vorqualifikation hervor. Lokale Zement- und Stahlhersteller, die in der Lage sind, kohlenstoffärmere Prozesse zu dokumentieren, erzielen ebenfalls einen Vorteil im GCC-Baumarkt.

Dreidimensionaler Betondruck skaliert über Pilotprojekte hinaus

Dubai strebt an, dass bis 2030 25 % der Neubauten den robotergestützten Vor-Ort-Druck nutzen. Katars Programm zum Druck einer 40.000 Quadratmeter großen Schule demonstriert den technologischen Sprung von dekorativen Pavillons zur Bildungsinfrastruktur. Die Regulierungsklarheit von Trakhees beschleunigt die Genehmigungserteilung und senkt die Risikowahrnehmung bei Finanzierern. Gedruckte Geopolymermischungen können Materialabfall um 30 % reduzieren und Arbeitsstunden um 80 % senken – entscheidend in einer Region, die die Quoten für Migrationsarbeit verschärft. Diese Leistungsgewinne katalysieren eine weitere Verbreitung und verankern den dreidimensionalen Druck in der Innovationsroadmap des GCC-Baumarkts.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Einnahmen aus Rohölsteuereinnahmen | -1.2% | Kernauswirkung auf Saudi-Arabien, Kuwait und VAE mit regionalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Quoten für Migrationsarbeit und Reformen des Lohnschutzes | -0.8% | VAE, Saudi-Arabien, Oman mit schrittweiser GCC-weiter Umsetzung | Mittelfristig (2–4 Jahre) |

| Preisanstiege bei Baumaterialien (Zement, Bewehrungsstahl) | -0.6% | Globale Auswirkungen mit akuten Effekten in importabhängigen GCC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungszyklen für ausländische Auftragnehmer in der GCC-Region | -0.4% | Konzentriert auf Kuwait und Saudi-Arabien mit moderatem Einfluss auf VAE und Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Öleinnahmen schränkt staatliche Infrastrukturausgaben ein

Der Internationale Währungsfonds warnt, dass die kombinierten GCC-Haushaltsdefizite im Jahr 2025 54,2 Milliarden USD erreichen könnten, wenn der Ölpreis durchschnittlich 60 USD pro Barrel beträgt. Die Haushaltskonsolidierung zwingt Ministerien dazu, Projekte selektiver zu sequenzieren und die Zahlungspläne für Auftragnehmer zu strecken. Regierungen sichern sich ab, indem sie Projekte in ÖPP-Konzessionen bündeln, damit private Kreditgeber das Cashflow-Risiko teilen. Unternehmen mit starken Bilanzen, diversifizierten Auftragsbüchern und robusten Betriebskapitallinien überstehen Verzögerungen besser als eng ausgerichtete Wettbewerber, was zu einer schrittweisen Branchenkonsolidierung im GCC-Baumarkt führt.

Arbeitsmarktreformen erhöhen die Betriebskosten im Bauwesen

Alle GCC-Staaten führen Lohnschutzsysteme ein, die elektronische Gehaltsüberweisungen und angeglichene Sozialversicherungsabgaben vorschreiben, was die Gesamtarbeitskosten für expatriate-lastige Arbeiten um schätzungsweise 15–20 % erhöht. Die saudische Politik knüpft die Auftragnehmereinstufung nun auch an Quoten für nationale Arbeitskräfte und zwingt Unternehmen, in die Weiterqualifizierung von Staatsbürgern zu investieren oder Automatisierung einzusetzen, um wettbewerbsfähig zu bleiben. Robotik für das Binden von Bewehrungsstahl, die Trockenbaufertigstellung und die Fassadenreinigung gewinnt an Bedeutung, da sich die Amortisationszeiten unter der neuen Kostenstruktur verkürzt haben. Der Arbeitskräftewandel begünstigt technologieaffine Auftragnehmer und beschleunigt die Digitalisierung im gesamten GCC-Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturbeschleunigung übertrifft Wohnbaudominanz

Die Infrastruktur hielt im Jahr 2025 einen Anteil von 28,31 % am GCC-Baumarkt, knapp hinter dem führenden Wohnbauanteil von 33,76 %. Dennoch wächst die Infrastruktur mit einem CAGR von 5,63 % bis 2031 am schnellsten unter allen Sektoren. Der Al-Khaleej-Straßentunnel in Dubai im Wert von 1,431 Milliarden USD und die Tasreef-Drainageerneuerung in Abu Dhabi im Wert von 8,1 Milliarden USD veranschaulichen, wie die Ausgaben für Verkehr und Versorgungseinrichtungen nun private Immobilienzyklen übertreffen. Auftragnehmer, die in der Lage sind, schwere Tiefbauarbeiten, Verkehrsmodellierung und Mikrotunnelbau durchzuführen, erhalten größere Auftragsvolumina.

Das Wohnbausegment bleibt volumenmäßig führend, angetrieben durch junge Bevölkerungsstrukturen und Hypothekenreformen, aber das Wachstum moderiert sich bei einem CAGR von 3,31 %. Entwickler bündeln zunehmend Smart-Home-Systeme und Fernkälteanbindungen, um Anforderungen des Nachhaltigkeitsbaukodex zu erfüllen und Lebenszykluskosten zu senken. Der Schwung der Infrastruktur wird daher den Anteil des Wohnbaus verwässern und eine Verschiebung im GCC-Baumarkt hin zu öffentlichen Dienstleistungsanlagen gegenüber reinem Wohnungsbau verstärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Renovierung gewinnt an Dynamik trotz Neubauführerschaft

Neubauprojekte repräsentierten im Jahr 2025 73,84 % des GCC-Baumarktanteils und dominieren weiterhin die Pipelines. Dennoch wachsen Renovierungs- und Sanierungsaktivitäten mit einem CAGR von 5,18 %, da Eigentümer in bestehenden Türmen Energieeinsparungen und die Einhaltung von Vorschriften anstreben. Die Golf-Baubranche bewertet nun zertifizierte Energieverbrauchsintensitätskennzahlen, was weitverbreitete Fassadenneuverkleidungen und Austauschprogramme für HLK-Anlagen fördert.

Renovierungen profitieren auch von Budgets für die Erhaltung des Kulturerbes in Diriyah und den historischen Vierteln von Dschidda in Saudi-Arabien. Spezialisten in Laserscanning, BIM-zu-Feld-Workflows und kalkbasierten Mörteln sichern sich Premiummargen. Investoren betrachten Renovierungen als weniger zyklisch als Neubauarbeiten und glätten damit die Umsatzströme im gesamten GCC-Baumarkt.

Nach Baumethode: Moderne Ansätze stören traditionelle Techniken

Konventionelle Vor-Ort-Betriebe machen im GCC-Baumarkt im Jahr 2025 noch immer 91,45 % des Marktanteils aus. Dennoch verzeichnen moderne Baumethoden (MBM) mit einem robusten CAGR von 9,14 % bis 2031 ein starkes Wachstum und nagen allmählich an der traditionellen Dominanz. Zeitsparende vorgefertigte Badezimmerpodule und Vorhangfassadenelemente sind bei Hochhausbauvorhaben in der Hotellerie in Riad und Doha Standard.

Auftraggeber schreiben nun MBM-Quoten in Ausschreibungsunterlagen vor, um Terminsicherheit und Sicherheitsleistungen zu gewährleisten, und lösen damit Lieferketten-Investitionen in regionale Komponentenfabriken aus. Digitale Zwillinge werden mit MBM kombiniert, um Toleranzen vorab zu validieren, und reduzieren damit Nacharbeiten und Abfall weiter. Diese doppelte Akzeptanzkurve bestätigt MBM als strategische Säule in der Entwicklung des GCC-Baumarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Investitionsquelle: Private Finanzierung beschleunigt sich dank ÖPP-Rückenwind

Öffentliche Einrichtungen finanzierten im Jahr 2025 54,92 % des GCC-Baumarktvolumens, doch privates Kapital wächst dank ÖPP-Rahmenbedingungen, die im saudischen, emiratischen und omanischen Recht kodifiziert sind, schneller mit einem CAGR von 6,71 %. Die Khalifa-University-Wohnkonzession im Wert von 628 Millionen USD zeigt, wie Verfügbarkeitszahlungsmodelle Pensionsfonds anziehen, die vorhersehbare Renditen suchen.

Private Investoren bevorzugen Sozialinfrastruktur- und Cluster für erneuerbare Energien, wo operative Cashflows die Verkehrsrisikovolatilität, die bei reinen Verkehrs-ÖPPs üblich ist, abmildern. Lokale Banken syndizieren mit Exportkreditagenturen, um Risiken zu diversifizieren und tiefere Liquiditätspools zu schaffen. Infolgedessen wird die private Finanzierung bis 2031 einen wachsenden Anteil am GCC-Baumarkt ausmachen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Marktanteil von 40,6 % am GCC-Baumarkt und verzeichnet bis 2031 eine CAGR von 5,52 %, angetrieben durch Megaprojekte im USD-Milliardenmaßstab im Rahmen der Vision 2030, wie NEOM, Qiddiya und das Reiseziel Rotes Meer. Die Kostenwettbewerbsfähigkeit verbessert sich: Die Eisenerz-Inputpreise sanken im ersten Quartal 2024 um 10 % und Transportbeton verbilligte sich um 2,5 %, was den Auftragnehmern Spielraum verschafft, um Lohnpolitikerhöhungen aufzufangen. Der Saudi Building Code mit seinem ganzheitlichen Anwendungsbereich, der seismische, energetische und Barrierefreiheitsstandards abdeckt, setzt eine Compliance-Grundlinie, die nun regionsweit Nachahmer findet.

Die VAE bleiben der Innovationsvorreiter der Region. Dubai schreibt vor, dass bis 2030 25 % der Gebäude im 3D-Druckverfahren errichtet werden, und unterstützt diese Politik durch beschleunigte Genehmigungsverfahren über Trakhees. Abu Dhabi investiert Kapital in kulturelle Vorzeigeprojekte wie das Guggenheim-Museum im Wert von 1 Milliarde USD und verknüpft damit die Baunachfrage mit der Expansion der Kreativwirtschaft. Diese Maßnahmen stärken den Ruf der VAE, Smart-City-Ebenen und Nachhaltigkeitsziele früher im Lebenszyklus von Vermögenswerten zu integrieren und prägen dadurch die Kundenerwartungen im gesamten GCC-Baumarkt.

Katar, Oman, Kuwait und Bahrain tragen gemeinsam einen bescheidenen, aber wachsenden Anteil an der Aktivität bei. Katars Einrichtung eines nationalen 3D-Druck-Zentrums und der Anstieg der Projektauftragsvergaben im ersten Quartal 2024 um 68,5 % bestätigen die Hinwendung zu innovationsgetriebenem Ausgabeverhalten. Oman ist führend bei der Durchsetzung des Lohnschutzes und fördert damit indirekt den Einsatz mechanischer Automatisierung. Kuwaits hohes Haushaltsdefizit dämpft das kurzfristige Auftragsvolumen, bereitet jedoch den Boden für die Einführung von PPP-Modellen zur Wiederbelebung ins Stocken geratener Projekte. Insgesamt diversifizieren diese kleineren Staaten die Chancenlandschaft und verringern die Wettbewerbsintensität im breiteren GCC-Baumarkt.

Wettbewerbslandschaft

Der GCC-Baumarkt ist mäßig fragmentiert. Regionale Marktführer wie ALEC Engineering, Saudi Binladin Group und Consolidated Contractors Company verteidigen ihre Positionen durch den Aufbau von Technologiepartnerschaften, exemplifiziert durch ALECs Robotikallianz zur Automatisierung des Hochhausbaus. Chinesische Großunternehmen, insbesondere China State Construction, nutzen größere Bilanzen und EPC-Finanzierungspakete, um Signaturhochhäuser und Infrastrukturkorridore zu gewinnen.

Gemeinschaftsunternehmen verbreiten sich bei Großprojektlosen, da lokale Inhaltsregeln und globales Know-how konvergieren müssen, um Entwickleranforderungen zu erfüllen. Die Programmmanagementrolle von Bechtel Corp. (GCC) bei NEOM demonstriert den Premiumwert für integriertes Terminmanagement, das Hunderte von Subunternehmern umfasst. Gleichzeitig ziehen Störer wie Printstone3D mediale Aufmerksamkeit auf sich, indem sie ein vollständig gedrucktes Torhaus in weniger als drei Wochen mit einer dreiköpfigen Besatzung fertigstellen, und veranschaulichen, wie Agilität und neuartige Lieferprozesse kleinere, aber hochmargige Aufträge erschließen können.

Nachhaltigkeitszertifikate stehen nun gleichrangig neben dem Preis in Ausschreibungsrankings. Unternehmen integrieren Umweltproduktdeklarationen und digitale Kohlenstoffmodelle, um Kodex-Compliance-Checkpoints zu erfüllen. nVent Electrics Veräußerung des Wärmemanagements im Wert von 1,7 Milliarden USD signalisiert eine strategische Neuausrichtung auf wachstumsstarke Elektrifizierungsnischen, die die Grüntransitionsagenda des GCC-Baumarkts bedienen. Insgesamt untermauern diese Dynamiken ein Wettbewerbsumfeld, in dem Technologieakzeptanz und Finanziierungsstrukturierungsfähigkeiten die bloße Personalstärke übertreffen.

GCC-Baubranchenführer

Nesma & Partners Contracting

Albawani Group

ALEC Engineering and Contracting

Arabian Construction Company

ASGC Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NEOM unterzeichnete Eisenbahnverträge im Wert von 1,554 Milliarden USD und schloss eine Finanzierung von 810 Millionen USD für Sindalah Island ab; der Hafen wurde mit einem Erstphaseninvestment von 2,025 Milliarden USD eröffnet; die Grünwasserstoffanlage erzielte einen finanziellen Abschluss von 8,4 Milliarden USD.

- Mai 2025: Das 7-Milliarden-USD-Projekt Thakher Makkah erreichte einen Fertigstellungsgrad von 62,2 % und strebt 42.000 Hotelzimmer für 1,6 Millionen jährliche Besucher an.

- April 2025: Diriyah Company vergab einen Opernhausbau im Wert von 1,4 Milliarden USD an ein Konsortium einschließlich CSCEC.

- April 2025: Dubais Straßen- und Transportbehörde vergab das Al-Khaleej-Straßentunnel-Paket im Wert von 1,431 Milliarden USD.

- März 2025: TC MENA bot 39,9 Millionen USD an, um Gulf Cement Company vollständig zu übernehmen.

Berichtsumfang des GCC-Baumarkts

Der Baumarkt ist definiert als Unternehmen, die mit dem Bau von Gebäuden oder Ingenieurprojekten wie Brücken und Straßen befasst sind. Bautätigkeiten finden auch bei der Renovierung bestehender Gebäude statt.

Der Baumarkt in den GCC-Ländern ist nach Sektor in Gewerbebau, Wohnbau, Industriebau, Infrastruktur (Verkehr) und Energie- und Versorgungsbau sowie nach Land in Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate segmentiert.

Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) |

| Energie & Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) |

| Öffentlich |

| Privat |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Oman |

| Katar |

| Kuwait |

| Bahrain |

| Nach Sektor | Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) | |

| Energie & Versorgung | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Oman | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des GCC-Baumarkts?

Die Größe des GCC-Baumarkts beträgt im Jahr 2026 350,79 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich wachsen?

Der Markt wird voraussichtlich bis 2031 auf 454,12 Milliarden USD ansteigen, was einer CAGR von 5,30 % entspricht.

Welches Land hält den größten Anteil an den regionalen Ausgaben?

Saudi-Arabien führt mit einem Anteil von 40,60 % an der Gesamtaktivität und verzeichnet bis 2031 die höchste CAGR von 5,52 %.

Welches Segment wächst am schnellsten?

Der Infrastrukturbau ist der am schnellsten wachsende Sektor mit einem CAGR von 5,63 % aufgrund umfangreicher Verkehrs- und Versorgungsprogramme.

Wie wirken sich Vorschriften für nachhaltiges Bauen auf Auftragnehmer aus?

Verpflichtende Kodizes verlangen nun energieeffiziente Materialien und digitale Kohlenstoffverfolgung, was Unternehmen mit fortschrittlichen Nachhaltigkeits-Workflows bevorzugt.

Warum gewinnen modulare Methoden an Bedeutung?

Vorfertigung verkürzt Zeitpläne, reduziert die Abhängigkeit von Arbeitskräften und steht im Einklang mit Lohnpolitikreformen, was einen CAGR von 9,14 % für moderne Methoden antreibt.

Seite zuletzt aktualisiert am: