GCC-Markt für Luxusgüter Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.02 Milliarden US-Dollar |

| Marktgröße (2026) | 16.53 Milliarden US-Dollar |

| Marktgröße (2031) | 26.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Luxusgüter Analyse von Mordor Intelligence

Die Größe des GCC-Marktes für Luxusgüter wird voraussichtlich von 15,02 Milliarden USD im Jahr 2025 auf 16,53 Milliarden USD im Jahr 2026 steigen und bis 2031 26,66 Milliarden USD erreichen, mit einer CAGR von 10,03 % über den Zeitraum 2026–2031. Beschleunigte Allokationen aus Staatsfonds an europäische Modehäuser verschaffen Marken Verhandlungsmacht für exklusive Kapselkollektionen, während staatlich geförderte Kulturfestivals Tourismushöhepunkte in planbare Einzelhandelsgewinne verwandeln. Frauen repräsentierten 65,21 % der Nachfrage im Jahr 2025, doch das Männersegment expandiert rasch, da Pflege- und Schneidereikollektion an Bedeutung gewinnen. Schweizer Uhrenhersteller nutzen die Ramadan- und Eid-Schenkungszyklen, und der E-Commerce ermöglicht es Marken, Großhandelsmargen zu umgehen und gleichzeitig Erstanbieterdaten zu sammeln. Obwohl die Vereinigten Arabischen Emirate fast die Hälfte des Umsatzes 2025 lieferten, deutet Saudi-Arabiens Pipeline aus gemischt genutzten Einkaufszentren und Flaggschiff-Eröffnungen auf eine Wachstumsdynamik mit zwei Geschwindigkeiten hin, die Marken ausbalancieren müssen.

Wichtigste Erkenntnisse des Berichts

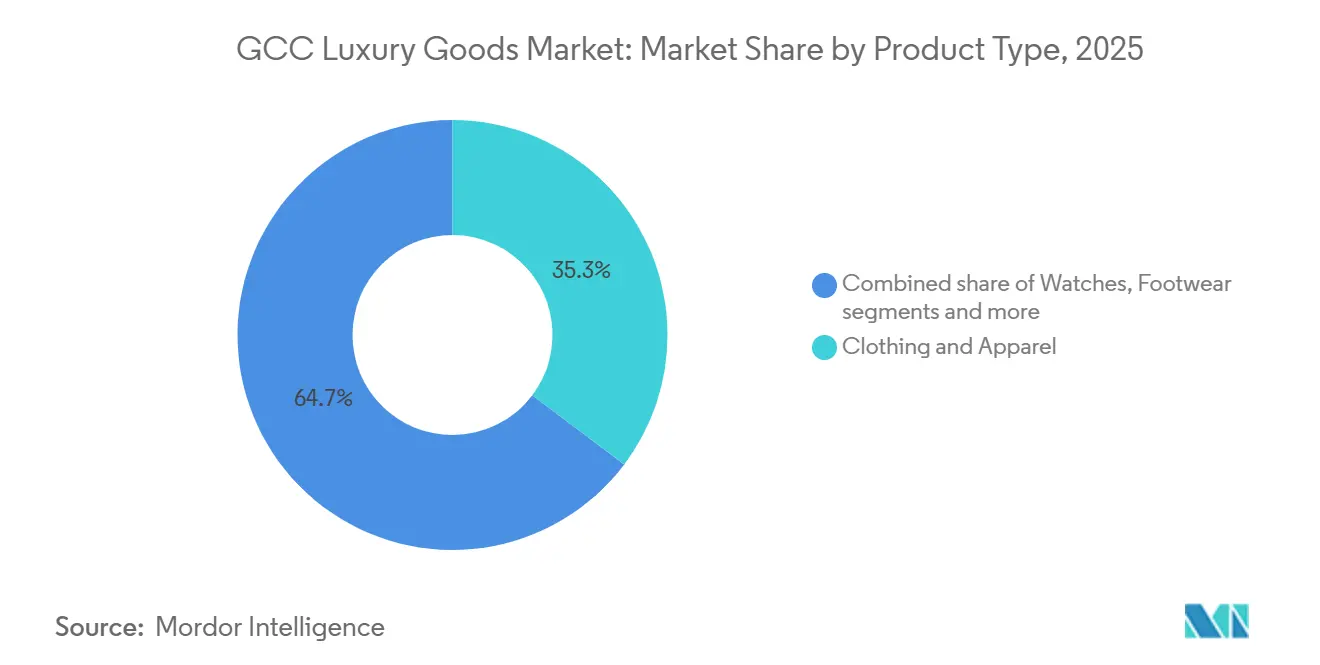

- Nach Produkttyp führte Bekleidung und Accessoires mit einem Marktanteil von 35,28 % am GCC-Markt für Luxusgüter im Jahr 2025, während Uhren bis 2031 eine CAGR von 10,50 % verzeichnen dürften.

- Nach Endnutzer entfielen 65,21 % des Umsatzes 2025 auf Frauen; die Käufe von Männern werden voraussichtlich bis 2031 jährlich um 10,76 % steigen.

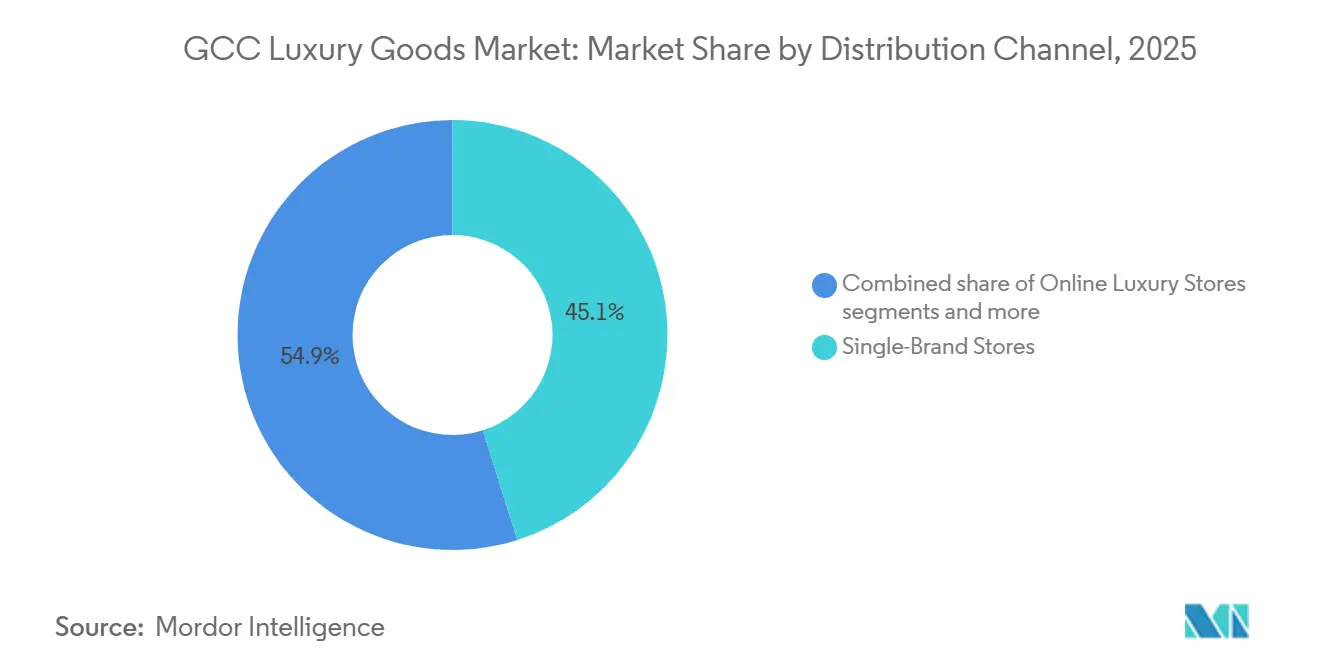

- Nach Vertriebskanal hielten Einzelmarkenstores 45,12 % der Größe des GCC-Marktes für Luxusgüter im Jahr 2025, doch Online-Luxusplattformen beschleunigen sich mit einer CAGR von 12,30 % zwischen 2026 und 2031.

- Nach Land kontrollierten die Vereinigten Arabischen Emirate 48,15 % des Umsatzes im Jahr 2025; Saudi-Arabien wird voraussichtlich bis 2031 eine CAGR von 10,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Markt für Luxusgüter Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gestiegene Verbrauchernachfrage nach limitierten Auflagen | +1.8% | GCC-weit, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Rolle sozialer Medien und Prominentenempfehlungen bei der Beeinflussung von Käufen | +1.5% | GCC-weit, insbesondere Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Von Regierungen unterstützte Kulturfestivals, die die Konsumausgaben ankurbeln | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Strategische Investitionen des Golfkooperationsrats in europäische Luxusmarken | +1.0% | GCC-weit, mit direktem Nutzen für die Vereinigten Arabischen Emirate und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Wachsender Markt für nachhaltige und ökozertifizierte Luxusprodukte | +0.8% | GCC-weit, frühe Einführung in den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Expansion von Luxuseinzelhandelsflächen und Einkaufszentren | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Verbrauchernachfrage nach limitierten Auflagen

Die gestiegene Verbrauchernachfrage nach limitierten Luxusgütern im GCC wird von wohlhabenden Käufern angetrieben, die Exklusivität, Personalisierung und emotionalen Mehrwert über das Standardangebot hinaus suchen. Dieser Trend wird durch steigende verfügbare Einkommen und Vermögenskonzentration untermauert, die die Zahlungsbereitschaft für knappheitsgetriebene Kollektionen erhöhen. Die wachsende Zahl von vermögenden Privatpersonen unterstützt diese Dynamik weiter, wobei die VAE laut dem Weltwirtschaftsforum im Jahr 2024 einen Nettoanstieg von 6.700 vermögenden Privatpersonen verzeichneten – den höchsten weltweit [1]Quelle: Weltwirtschaftsforum, "Bahrain Economic Development Board: Privates Vermögen kommt in den Golf. Hier ist der Grund," weforum.org. Diese Expansion verbreitert direkt die Zielgruppe für limitierte Auflagen. Marken setzen zunehmend auf Strategien wie Kapselkollektionen und regionale Exklusivitäten, um Dringlichkeit zu erzeugen und das Markenprestige zu stärken. So haben beispielsweise Louis Vuittons exklusive Handtaschenstarts für den Nahen Osten erhebliche Wartelisten in Boutiquen in Dubai und Riad erzeugt, die oft mit Kulturveranstaltungen verknüpft sind, um emotionale Relevanz zu steigern. Limitierte Auflagen steigern auch die wahrgenommenen Wiederverkaufswerte und stärken ihre Investitionsattraktivität. Soziale Medien verstärken die Nachfrage, indem sie Knappheit in sichtbarkeitsgetriebene Begehrtheit verwandeln und ein anhaltendes Interesse an limitierten Luxusangeboten im GCC sicherstellen.

Von Regierungen unterstützte Kulturfestivals, die die Konsumausgaben ankurbeln

Von Regierungen unterstützte Kulturfestivals beeinflussen zunehmend die Konsumausgaben im Luxusgütermarkt, indem sie kulturellen Stolz mit Premium-Einzelhandelserlebnissen verbinden. Saudi-Arabiens Riyadh Season 2024 zeigte die Ausstellung „Christian Dior: Designer of Dreams” und die Modenschau „1001 Seasons of Elie Saab”, die globale Luxusmarken mit nationalen Kulturthemen verknüpften und den Luxuskonsum in immersive Lifestyle-Erlebnisse verwandelten. Ebenso zog Layali Diriyah 2025 über 110.000 Besucher in der Nähe der UNESCO-Stätte Diriyah an und kombinierte Designer-Pop-ups mit erbeorientierten Unterhaltungsformaten, um längeres Besucherengagement und höhere diskretionäre Ausgaben in kuratierten Einzelhandelsflächen zu fördern. Luxusmarken profitieren von erhöhtem Besucheraufkommen und stärkeren emotionalen Verbindungen durch zielorientierte Luxuserlebnisse. Elie Saab nutzte beispielsweise seine Modenschau, um die Markentreue unter wohlhabenden regionalen Verbrauchern zu stärken. Darüber hinaus senken staatlich geförderte Festivals die Markteintrittsbarrieren für Luxusmarken, indem sie Infrastruktur- und Sichtbarkeitsunterstützung bieten. Insgesamt treiben kulturelle Programmgestaltung, Tourismusinitiativen und Marken-Storytelling ein nachhaltiges Wachstum der Luxusausgaben im gesamten GCC voran.

Wachsender Markt für nachhaltige und ökozertifizierte Luxusprodukte

Die Nachfrage nach nachhaltigen und ökozertifizierten Produkten im Luxusgütermarkt steigt, angetrieben durch regulatorische Entwicklungen und sich verändernde Verbraucherpräferenzen. Maßnahmen wie das Verbot von Einwegplastiktüten in den VAE, das am 1. Januar 2024 in Kraft trat, und die bevorstehenden Anforderungen Saudi-Arabiens zur CO₂-Kennzeichnung verankern Nachhaltigkeit in den Standardkonsumpraktiken. Diese Vorschriften ermutigen Luxusmarken, ökozertifizierte Materialien, verantwortungsvolle Beschaffung und nachhaltige Verpackungslösungen einzuführen. Unter wohlhabenden Verbrauchern im GCC hat sich Nachhaltigkeit von einem Premium-Merkmal zu einer Grunderwartung gewandelt. Dieser Trend wird durch die Saudi-Grüne Initiative weiter verstärkt, die bis 2024 über 705 Milliarden SAR an grünen Investitionen anzog und das institutionelle Engagement für nachhaltiges Wachstum widerspiegelt, so die Saudi- und Nahost-Grünen Initiativen [2]Quelle: Saudi- und Nahost-Grüne Initiativen, "SGI: Saudi-Arabien auf dem Weg in eine grüne Zukunft," sgi.gov.sa. Um relevant und konform zu bleiben, richten Luxusmarken ihre Strategien an diesen Rahmenbedingungen aus. Cartiers zertifizierte Kollektionen aus verantwortungsvollem Gold sprechen beispielsweise nachhaltigkeitsbewusste Käufer in der Region an. Der kombinierte Einfluss regulatorischer Dynamik und sich wandelnder Verbraucherwerte gestaltet die Produktentwicklung und Einzelhandelsnarrative neu und positioniert ökozertifizierten Luxus als kritisches Element des Markenwerts im gesamten GCC.

Expansion von Luxuseinzelhandelsflächen und Einkaufszentren

Die Expansion von Luxuseinzelhandelsflächen und Einkaufszentren im GCC verändert das Verbraucherengagement mit Premium-Marken und geht über transaktionale Käufe hinaus hin zu immersiven Erlebnissen. Diese Entwicklung betont die Schaffung von Umgebungen, in denen Kunden durch private Salons, maßgeschneiderte Schneidereidienste und exklusive Vorschauen auf kommende Kollektionen mit dem Markenerbe in Verbindung treten, was tieferes emotionales Engagement und Markentreue unter kaufkräftigen Verbrauchern fördert. Physische Flaggschiff-Stores fungieren als kulturelle Wahrzeichen in Premium-Einkaufszentren und stärken den zielortorientierten Luxuseinzelhandel, während sie digitale Kanäle ergänzen, um ein hybrides Modell zu etablieren, das sowohl komfortorientierte als auch erlebnisorientierte Käufer anspricht. Burberrys erlebnisorientierte Store-Formate in Dubai integrieren beispielsweise Anpassungsloungen mit digitalen Styling-Tools und präsentieren Handwerkskunst, während sie die Kundenreise personalisieren. Einkaufszentrumsentwickler nutzen diesen Trend, indem sie Luxus als Lifestyle-Ökosystem statt als Einzelhandelscluster positionieren. Die Kombination aus erlebnisorientierten Einzelhandelsformaten und Omnichannel-Strategien beschleunigt das Wachstum von Luxus-Einkaufszentrumsentwicklungen im gesamten GCC.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.5% | GCC-weit, insbesondere Vereinigte Arabische Emirate und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen kultureller Sensibilitäten und Normen | -0.3% | Saudi-Arabien, Kuwait, konservative Segmente im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten aufgrund regulatorischer Rahmenbedingungen | -0.2% | GCC-weit, höchste Verwaltungsbelastung in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Erhöhte Einfuhrzölle auf persönliche Luxusgüter in Saudi-Arabien (2024) | -0.3% | Saudi-Arabien, Ausstrahlungseffekte auf den grenzüberschreitenden Einkauf in den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Die Verbreitung von Fälschungsprodukten stellt eine erhebliche Herausforderung im Luxusgütermarkt im gesamten GCC dar und untergräbt den Markenwert, das Verbrauchervertrauen und die legitimen Umsatzvolumina. Durchsetzungsdaten verdeutlichen das Ausmaß dieses Problems: Der Zoll Dubai meldete 285 Beschlagnahmungen von geistigem Eigentum im Jahr 2024 im Wert von rund 92,695 Millionen AED. Diese Beschlagnahmungen umfassten Uhren, Brillen, Bekleidung, Taschen und Schuhe und betrafen direkt die Kernluxussegmente. Trotz der Registrierung von 439 Marken, 205 Handelsvertretungen und 6 Vermögenswerten des geistigen Eigentums, die intensivierte Markenschutzmaßnahmen widerspiegeln, bestehen die Risiken durch Fälschungen fort [3]Quelle: Zoll Dubai, "Zoll Dubai feiert den Welttag des geistigen Eigentums mit Fokus auf Kreativität und Schutz," dubaicustoms.gov.ae . Der Umlauf von Fälschungen untergräbt die Preissetzungsmacht und die Premium-Positionierung, während die Verwirrung der Verbraucher zwischen authentischen und gefälschten Produkten Kaufentscheidungen verzögert. Gucci investiert beispielsweise weiterhin stark in Authentifizierungstechnologien und regionale Rechtsdurchsetzung, um gefälschte Handtaschen im GCC zu bekämpfen. Dieses Umfeld erhöht die Compliance- und Überwachungskosten für Luxusmarken und schränkt letztlich das Marktwachstum ein, indem es die Exklusivität verwässert und die langfristige Markenglaubwürdigkeit in der Region beschädigt.

Erhöhte Einfuhrzölle auf persönliche Luxusgüter in Saudi-Arabien (2024)

Die Erhöhung der Einfuhrzölle auf persönliche Luxusgüter in Saudi-Arabien im Jahr 2024 verändert die Kaufmuster der Verbraucher und die Markenstrategien. Saudische Verbraucher planen ihre Käufe zunehmend während Reisen nach Dubai oder über in den Vereinigten Arabischen Emiraten ansässige E-Commerce-Plattformen, was zu einem Rückgang des Besucheraufkommens in inländischen Geschäften geführt hat. Diese Verlagerung im grenzüberschreitenden Einkaufsverhalten mindert die beabsichtigte Wirkung der Zollerhöhungen und lenkt die Nachfrage auf benachbarte Einzelhandelszentren um. Infolgedessen stehen Marken vor Herausforderungen bei der Nachfrageprognose und Bestandsplanung in den Märkten Saudi-Arabien und Vereinigte Arabische Emirate. Um diesen Problemen zu begegnen, prüfen einige Luxusmarken lokale Montage- oder Veredelungsoperationen in Saudi-Arabien, um für reduzierte Zölle in Frage zu kommen, obwohl dieser Ansatz das Erreichen ausreichender Skaleneffekte erfordert, um die damit verbundenen Kosten zu rechtfertigen. Diese Anpassungen erhöhen die operative Komplexität und die Investitionsrisiken. Hermès prüft beispielsweise lokalisierte Veredelungsoptionen für Lederwaren, um die Margen im saudischen Markt zu schützen, obwohl solche Strategien möglicherweise nicht für alle Produktkategorien oder Volumina realisierbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Uhren beschleunigen sich als Schenkungsklassiker

Bekleidung und Accessoires werden voraussichtlich den größten Marktanteil behalten und 35,28 % des Produkttypsegments im Jahr 2025 ausmachen. Die Dominanz dieser Kategorie ist auf ihren breiten Umfang zurückzuführen, der Prêt-à-porter, Haute Couture und bescheidene Mode umfasst. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Marken mit Bestandsherausforderungen bei der Abstimmung saisonaler Kollektionen mit westlichen Modekalendern und islamischen Feiertagen konfrontiert sind. Uhren hingegen werden voraussichtlich von 2026 bis 2031 mit einer Jahresrate von 10,50 % wachsen und damit den Gesamtmarkt übertreffen. Schweizer Hersteller nutzen kulturelle Anlässe wie Ramadan und Eid, indem sie limitierte Zeitmesser einführen, exemplifiziert durch Audemars Piguets Neuheiten 2025, darunter den ewigen Kalender Kaliber 7138 und Royal Oak-Varianten, die kurz nach der Markteinführung ausverkauft waren.

Schmuck, Schuhe, Lederwaren und Brillen repräsentieren gemeinsam den verbleibenden Marktanteil. Schmuck profitiert von der kulturellen Bedeutung von Gold in der Region, während Lederwaren durch personalisierte Monogrammierdienste von Marken wie Louis Vuitton und Hermès an Bedeutung gewinnen. Brillen und Schuhe entwickeln sich zu unterentwickelten Kategorien mit Wachstumschancen durch eigenständige Boutiquen und Kooperationen mit regionalen Einzelhändlern. Darüber hinaus wird das Uhrensegment durch den Vorbesitz- und Vintage-Markt gestärkt, wo Plattformen wie The Luxury Closet in Dubai jüngere Käufer anziehen und eine Entwicklung von Einstiegskäufen hin zu Neuuhrenkäufen fördern, wenn Einkommen und Markenbekanntheit steigen.

Nach Endnutzer: Männersegment gewinnt an Dynamik

Luxuskäufe von Frauen machten 2025 den größten Marktanteil aus, mit 65,21 % der Gesamtnachfrage. Diese Käufe konzentrieren sich weiterhin auf Kategorien wie Bekleidung, Handtaschen und Schmuck, wo Marken umfangreiche Produktsortimente und starke Kundenbindungsprogramme entwickelt haben. Das Männersegment hingegen ist zwar kleiner, wird aber voraussichtlich bis 2031 mit einer Jahresrate von 10,76 % wachsen – der höchsten unter allen Endnutzerkategorien. Dieses Wachstum wird durch ein erweitertes Pflege- und Schneiderangebot angetrieben, wobei Marken wie Tom Ford Beauty und Dior Men regionsspezifische Produktlinien einführen, die auf nahöstliche Präferenzen zugeschnitten sind, wie Oud-basierte Düfte und maßgeschneiderte Anzüge. Darüber hinaus eröffnen Ermenegildo Zegna und Brioni dedizierte Herrenboutiquen in Riad und Dubai, die Maßanfertigungsservices anbieten, die auf Fachleute zugeschnitten sind, die Differenzierung im Geschäftsumfeld suchen.

Das Unisex-Segment, obwohl derzeit kleiner, gewinnt ebenfalls an Bedeutung, da Marken geschlechtsneutrale Düfte, Accessoires und Prêt-à-porter-Kollektionen einführen, die jüngere, kosmopolitische Verbraucher in städtischen Zentren ansprechen. Das Männersegment profitiert von einer niedrigeren Ausgangsdurchdringung, was erhebliches Wachstumspotenzial schafft, wenn die verfügbaren Einkommen steigen und sich die kulturellen Normen rund um männliche Pflege weiterentwickeln. Saudi-Arabiens Vision-2030-Initiative, die Unterhaltungs- und Lifestyle-Sektoren betont, normalisiert den Luxuskonsum unter Männern weiter, die zunehmend an Modeveranstaltungen und Markenaktivierungen bei Kulturfestivals teilnehmen. Die Unisex-Kategorie stellt eine strategische Chance für Marken dar, inklusives Marketing und Produktdesigns zu testen, bevor sie global skalieren.

Nach Vertriebskanal: Online-Plattformen stören den traditionellen Einzelhandel

Einzelmarkenstores machten 2025 den größten Umsatzanteil aus und trugen 45,12 % bei, während Online-Luxusgeschäfte voraussichtlich von 2026 bis 2031 mit einer Jahresrate von 12,30 % wachsen werden – der höchsten unter den Vertriebskanälen. Einzelmarkenstores behalten einen Wettbewerbsvorteil im erlebnisorientierten Einzelhandel und bieten Dienstleistungen wie private Salons, maßgeschneiderte Schneiderei und exklusive Vorschauen, die online nicht repliziert werden können. Dolce & Gabbanas 16.000 Quadratfuß großes Flaggschiff-Store in Saudi-Arabien und sein 1.500 Quadratmeter großes Markenzentrum in Diriyah, beide im Dezember 2024 eröffnet, verdeutlichen beispielsweise, wie physische Einzelhandelsflächen zu Markenmuseen werden, die Erbe und Handwerkskunst betonen. Steigende Mieten an Premiumstandorten wie dem Dubai Mall und The Avenues Riyadh, die jährlich um 10 bis 15 % steigen, zwingen Marken jedoch dazu, Belegungskosten durch höhere Transaktionswerte und verbesserte Konversionsraten zu rechtfertigen.

Online-Luxusgeschäfte gewinnen an Dynamik, da Marken zunehmend direkte Verbraucher-E-Commerce-Plattformen einsetzen, um traditionelle Einzelhandelsintermediäre zu umgehen, detaillierte Kundeneinblicke zu gewinnen und personalisierte Empfehlungen auf Basis künstlicher Intelligenz zu liefern. Chalhoub Groups Level-Shoes-Plattform, die in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Kuwait betrieben wird, exemplifiziert diesen Trend durch die Kombination kuratierter Auswahl mit Same-Day-Delivery in Großstädten. Mehrmarkenstores und andere Kanäle wie Kaufhäuser und Duty-Free-Outlets verzeichnen unterdessen ein langsameres Wachstum, da der Verbraucherbesuch online verlagert wird und Marken Flaggschiff-Standorte gegenüber Großhandelspartnerschaften priorisieren. Die Konsolidierung unter regionalen Einzelhändlern und eine Verlagerung hin zu Franchise-Modellen spiegeln die sich verändernde Dynamik des Luxuseinzelhandelsmarktes weiter wider.

Geografische Analyse

Die Vereinigten Arabischen Emirate hielten 2025 den größten Anteil am GCC-Luxusgüterumsatz mit 48,15 %. Diese Dominanz wird durch Dubais fortschrittliche Infrastruktur, starke Tourismusattraktivität und umfangreiche Luxusmarkenpräsenz gestützt, die jede andere Stadt in der Region übertrifft. Veranstaltungen wie das Dubai Shopping Festival und Dubai Summer Surprises treiben die Nachfrage kontinuierlich an, wobei Luxuskategorien in diesen Zeiträumen höhere Transaktionswerte verzeichnen. Da der Markt jedoch reift, verlangsamt sich das Wachstum, und Marken verlagern ihre Investitionen zunehmend nach Saudi-Arabien. Dennoch profitieren die VAE von einem günstigen regulatorischen Umfeld ohne persönliche Einkommensteuer und optimierten Zollverfahren, die den grenzüberschreitenden Handel erleichtern. Steigende Gewerbemieten an Premiumstandorten belasten jedoch die Einzelhändlermargen und erfordern, dass Marken sich auf höhere Konversionsraten und erhöhte durchschnittliche Transaktionswerte konzentrieren, um die Rentabilität aufrechtzuerhalten.

Saudi-Arabien wird voraussichtlich von 2026 bis 2031 mit einer Jahresrate von 10,05 % wachsen – der höchsten unter den GCC-Ländern. Dieses Wachstum wird durch Infrastrukturinvestitionen, Kulturfestivals und eine junge, digital aufgewachsene Bevölkerung angetrieben. Die Riyadh Season zog bis Ende des dritten Quartals 2025 über 15,1 Millionen Besucher an und generierte laut dem Ministerium für Tourismus Saudi-Arabiens 33 Milliarden SAR (8,8 Milliarden USD) an Ausgaben. Der Luxusmarkt in Riad bietet 2025 erhebliche Chancen für Neueinsteiger und Flaggschiff-Store-Erweiterungen. Einfuhrzollerhöhungen im Oktober 2024 und Zollanpassungen im November 2025 erschweren jedoch Preisstrategien und fördern den grenzüberschreitenden Einkauf in den VAE. Die Erwerbsbeteiligung von Frauen im Rahmen von Vision 2030 erweitert den Markt für Luxusgüter für Frauen, während kulturelle Veränderungen das Wachstum in den Kategorien Männerpflege und Schneiderei vorantreiben.

Katar, Kuwait, Oman und Bahrain repräsentieren gemeinsam kleinere Anteile am GCC-Luxusmarkt, verzeichnen jedoch aufgrund von Tourismudiversifizierung und Einzelhandelsmodernisierung Wachstum. Katars Luxusmarkt profitiert vom anhaltenden Tourismus nach der FIFA-Weltmeisterschaft, wobei Doha 2025 eine erhebliche Markenabdeckung erreichte und Besucher durch Kulturinstitutionen wie das Nationalmuseum von Katar und das Museum für Islamische Kunst anzieht. Kuwaits wohlhabende Bevölkerung und kompakte Geografie machen es zu einem effizienten Markt für Einzelmarkenstores-Rollouts, wobei Marken das hohe Pro-Kopf-Einkommen nutzen, um Premium-Lagereinheiten zu testen, bevor sie auf größere Märkte skalieren. Oman und Bahrain bleiben Nischenmärkte, in denen Marken Konzepte wie bescheidene Modekollektionen und arabischsprachigen Kundenservice erproben können. Niedrigere Bevölkerungsdichten und das BIP pro Kopf begrenzen jedoch ihr kurzfristiges Umsatzpotenzial im Vergleich zu den VAE und Saudi-Arabien.

Wettbewerbslandschaft

Globale Konglomerate wie LVMH, Kering und Richemont halten den größten Anteil am GCC-Luxusmarkt und koexistieren mit regionalen Spezialisten wie der Chalhoub Group. Die Chalhoub Group betreibt Einzelhandelsgeschäfte im gesamten Golf und hält exklusive Vertriebsrechte für Marken wie Chanel, Dior und Louis Vuitton. Diese hybride Struktur ermöglicht es internationalen Marken, eine schnelle Marktdurchdringung zu erzielen und gleichzeitig lokales Einzelhandels-Know-how zu nutzen. Gleichzeitig schafft sie Chancen für Nischenanbieter, darunter unabhängige Uhrenhersteller, nachhaltige Modelabels und Plattformen für vorbesessene Luxusgüter. Diese aufstrebenden Akteure profitieren von Partnerschaften, die die Markenexklusivität wahren und gleichzeitig den Zugang zu Premium-Einkaufszentrumsnetzwerken ermöglichen. Unabhängige Uhrenmarken haben beispielsweise ihre Sichtbarkeit durch kuratierte Platzierungen in Ahmed Seddiqi & Sons-Boutiquen ausgebaut. Diese Kombination aus globaler Reichweite und regionaler Spezialisierung fördert ein strukturell diversifiziertes Luxusökosystem.

Lokalisierung und digitale Innovation werden zu entscheidenden Wettbewerbsstrategien. Marken führen Ramadan- und Eid-Kapselkollektionen ein, bieten arabischsprachigen Kundenservice an und implementieren VIP-Kundenprogramme, die frühzeitigen Zugang zu limitierten Auflagen und private Einkaufstermine ermöglichen. Diese Bemühungen stärken emotionale Verbindungen mit kaufkräftigen GCC-Verbrauchern und erhöhen den Kundenwert über die gesamte Lebensdauer. Gleichzeitig spielt Technologie eine zentrale Rolle bei der Differenzierung. LVMHs Aura-Blockchain-Plattform gewährleistet manipulationssichere Herkunftsnachweise, während Kerings Methodik zur Berechnung des ökologischen Gewinns und Verlusts die Transparenz der Lieferkette erhöht. Bulgaris Einführung der Blockchain-gestützten Rückverfolgbarkeit von Edelsteinen stärkt das Verbrauchervertrauen in ethische Beschaffung weiter. Zusammen stärken diese Initiativen Vertrauen, Rückverfolgbarkeit und verantwortungsvolle Luxuspositionierung und machen kulturelle Relevanz und technologische Sicherheit zu zentralen Elementen der Markenwettbewerbsfähigkeit.

Kleinere Akteure stören den Markt, indem sie auf unterversorgte Segmente wie bescheidene Mode, vorbesessene Luxusgüter und Männerpflege abzielen, wo etablierte Marken oft nur begrenzte Angebote haben. Regionale Einzelhändler wie Majid Al Futtaim und Etoile Group konsolidieren ihre Filialnetze, um Skaleneffekte bei Beschaffung und Marketing zu erzielen. Gleichzeitig gewinnen Marken die Vertriebskontrolle zurück, indem sie direkt betriebene Stores eröffnen und E-Commerce-Plattformen starten, was die Großhandelsmargen für Mehrmarkenhändler komprimiert. Diese Verlagerung zwingt Einzelhändler, sich durch exklusive Kooperationen und erlebnisorientierte Einzelhandelsformate zu differenzieren. Farfetchs Expansion in den Luxuswiederverkauf im Nahen Osten verdeutlicht beispielsweise die wachsende Bedeutung von Kanälen für vorbesessene Luxusgüter. Diese Dynamiken treiben eine Zweiteilung zwischen konglomeratgeführter Skalierung und spezialistengeführter Personalisierung voran und verschärfen den Wettbewerb im gesamten GCC-Luxusmarkt.

Marktführer der GCC-Luxusgüterbranche

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel SA

Chalhoub Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Eleventy eröffnete offiziell seinen ersten eigenständigen Store in Dubai im Mall of the Emirates, der in Partnerschaft mit Majid Al Futtaim gestartet wurde. Im Rahmen seiner umfassenderen Expansionsstrategie kündigte Majid Al Futtaim Pläne an, mehr als 30 neue Stores in der Region zu eröffnen, die sowohl Luxus- als auch High-Street-Kategorien umfassen. Jedes Eleventy-Produkt wurde in Italien aus hochwertigen, verantwortungsvoll beschafften Stoffen gefertigt, vergleichbar mit denen, die von Hochpreismarken wie Loro Piana und Brunello Cucinelli verwendet werden.

- Februar 2025: Axel Arigato erweiterte seine globale Präsenz durch die Eröffnung seines ersten Einzelhandelsgeschäfts in den Vereinigten Arabischen Emiraten. Der Dubai-Store im Mall of the Emirates nahm den Betrieb auf, mit einer Reihe von Feierlichkeiten, die im September begannen. Diese Eröffnung war mit der Einführung von axelarigato.ae verbunden, einer lokalisierten Version der Axel-Arigato-Website, die ein nahtloses Online-Einkaufserlebnis für Kunden im Nahen Osten bieten soll. Diese Expansion wurde durch eine Partnerschaft mit der Chalhoub Group, einem privat geführten Luxusgüterhändler und -distributor, unterstützt, der auch bei der Eröffnung in Abu Dhabi half.

- Dezember 2024: Die italienische Luxusmodemarke Dolce&Gabbana eröffnete ein 1.500 Quadratmeter großes Luxuszentrum in Diriyah, bekannt als The City of Earth. Das Zentrum umfasste eine Boutique und das DG Caffè. Die Boutique bot Dolce&Gabbana-Kollektionen an, darunter Bekleidung, Accessoires, Feinschmuck, Uhren, Schönheitsprodukte und Wohndekor. Es verfügte auch über eine exklusive Abaya-Abteilung, die das Engagement der Marke für die Ehrung und Feier lokaler Kulturtraditionen widerspiegelt.

- Februar 2024: L'Oréal Luxe führte einen Prada-Beauty-Counter im Dubai Duty Free am Dubai International Airport ein, der eine neue Haut- und Farb-Beauty-Linie sowie die Düfte, Hautpflege- und Make-up-Produkte der Marke präsentierte. Der Counter integrierte physische und digitale Elemente, darunter den Prada Skin Decoder, ein Hautdiagnosegerät, das eine fortschrittliche Hautanalyse bot. Das in Partnerschaft mit L'Oréal Research and Innovation entwickelte Gerät nutzte KI-gestützte Algorithmen für verbesserte Genauigkeit.

Berichtsumfang des GCC-Marktes für Luxusgüter

Luxusgüter werden als Premium-/Hochpreisprodukte bezeichnet, die in Bekleidung, Uhren, Schuhe, Kosmetika und andere Accessoires wie Sonnenbrillen eingeteilt werden.

Der GCC-Markt für Luxusgüter ist nach Typ, Geschlecht, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Bekleidung und Accessoires, Schuhe, Taschen, Schmuck, Uhren und andere Accessoires segmentiert. Nach Geschlecht ist der Markt in männlich und weiblich segmentiert. Der Markt ist nach Vertriebskanal in Einzelmarkenstores, Mehrmarkenstores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Markt ist nach Geografie in Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Kuwait, Oman und Bahrain segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben (USD) ermittelt.

| Bekleidung und Accessoires |

| Schuhe |

| Lederwaren |

| Uhren |

| Schmuck |

| Brillen |

| Sonstige Produkttypen |

| Männer |

| Frauen |

| Unisex |

| Einzelmarkenstores |

| Mehrmarkenstores |

| Online-Luxusgeschäfte |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Produkttyp | Bekleidung und Accessoires |

| Schuhe | |

| Lederwaren | |

| Uhren | |

| Schmuck | |

| Brillen | |

| Sonstige Produkttypen | |

| Nach Endnutzer | Männer |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Einzelmarkenstores |

| Mehrmarkenstores | |

| Online-Luxusgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für Luxusgüter derzeit?

Die Größe des GCC-Marktes für Luxusgüter erreichte 2025 15,02 Milliarden USD und wird voraussichtlich bis 2031 26,66 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Luxuseinzelhandel am Golf?

Uhren werden voraussichtlich bis 2031 mit einer CAGR von 10,50 % expandieren und damit Bekleidung und andere Kategorien übertreffen.

Wie schnell steigen die Luxusausgaben von Männern am Golf?

Die Käufe von Männern werden voraussichtlich zwischen 2026 und 2031 jährlich um 10,76 % wachsen – die höchste Rate unter den Endnutzergruppen.

Welche Rolle spielen Kulturfestivals beim Umsatz?

Veranstaltungen wie die Riyadh Season und das Dubai Shopping Festival steigern die Luxustransaktionswerte während ihrer Laufzeit um bis zu 30 % und machen sie zu entscheidenden Einführungsfenstern.

Seite zuletzt aktualisiert am: